Taille et Part du Marché des Fabrications Additive et Matériaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

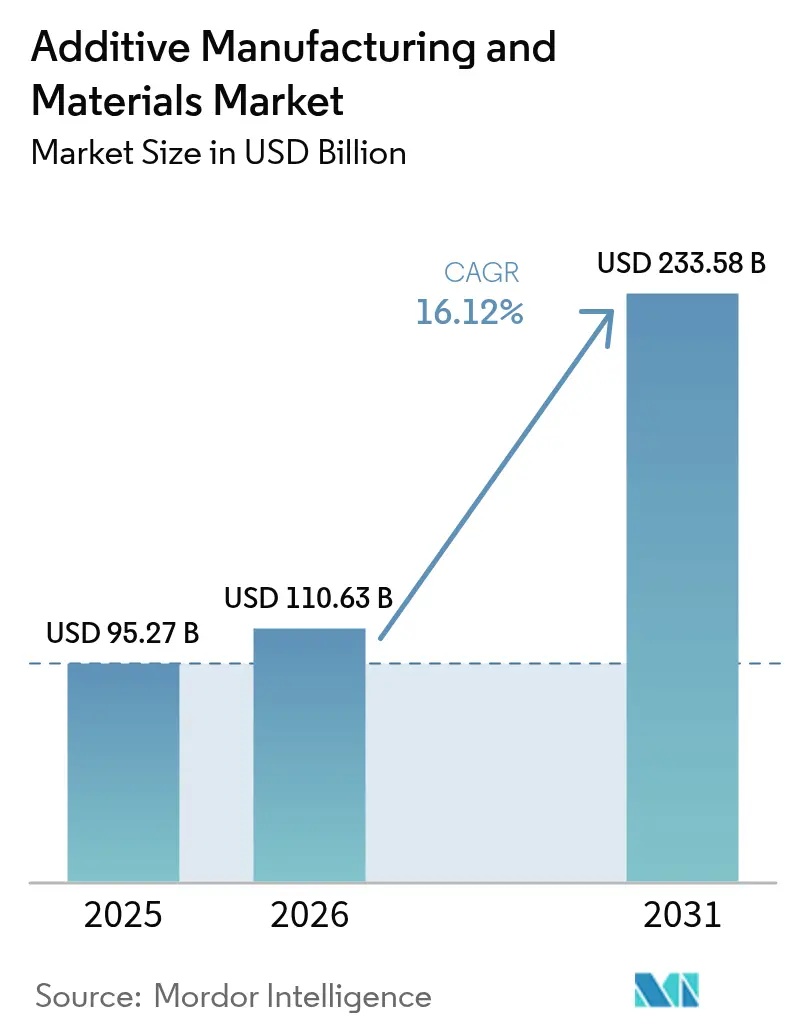

| Taille du Marché (2026) | 110.63 Milliards de dollars |

| Taille du Marché (2031) | 233.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fabrications Additive et Matériaux par Mordor Intelligence

Le marché des fabrications additive et matériaux devrait croître de 95,27 milliards USD en 2025 à 110,63 milliards USD en 2026 et devrait atteindre 233,58 milliards USD d'ici 2031, à un TCAC de 16,12 % sur la période 2026-2031. La baisse des prix des matériaux, la demande aérospatiale en pièces légères et l'adoption rapide dans le secteur de la santé font évoluer le marché des fabrications additive et matériaux, passant du prototypage à la production en volume. Les programmes de normalisation du NIST et de l'ASTM fournissent des voies de qualification unifiées qui réduisent les coûts de certification, tandis que les incitations gouvernementales en Amérique du Nord, en Europe et en Asie-Pacifique accélèrent le déploiement au niveau des usines.[1]Institut National des Standards et de la Technologie, "Programme de Métrologie des Fabrications Additive," nist.govL'intensité concurrentielle augmente à mesure que les fournisseurs intègrent logiciels, imprimantes et poudres qualifiées pour livrer des lignes de production clés en main répondant aux exigences de disponibilité industrielle. Simultanément, les politiques d'économie circulaire incitent les producteurs à qualifier des matières premières en polymères recyclés et en métaux recyclés, créant des avantages en termes de coûts et de durabilité pour les régions dotées d'une capacité établie de traitement des déchets. Les agences spatiales valident l'impression métallique en orbite, ouvrant une frontière à long terme pour la micro-production sur site qui élimine la masse de lancement coûteuse.

Principaux Points Clés du Rapport

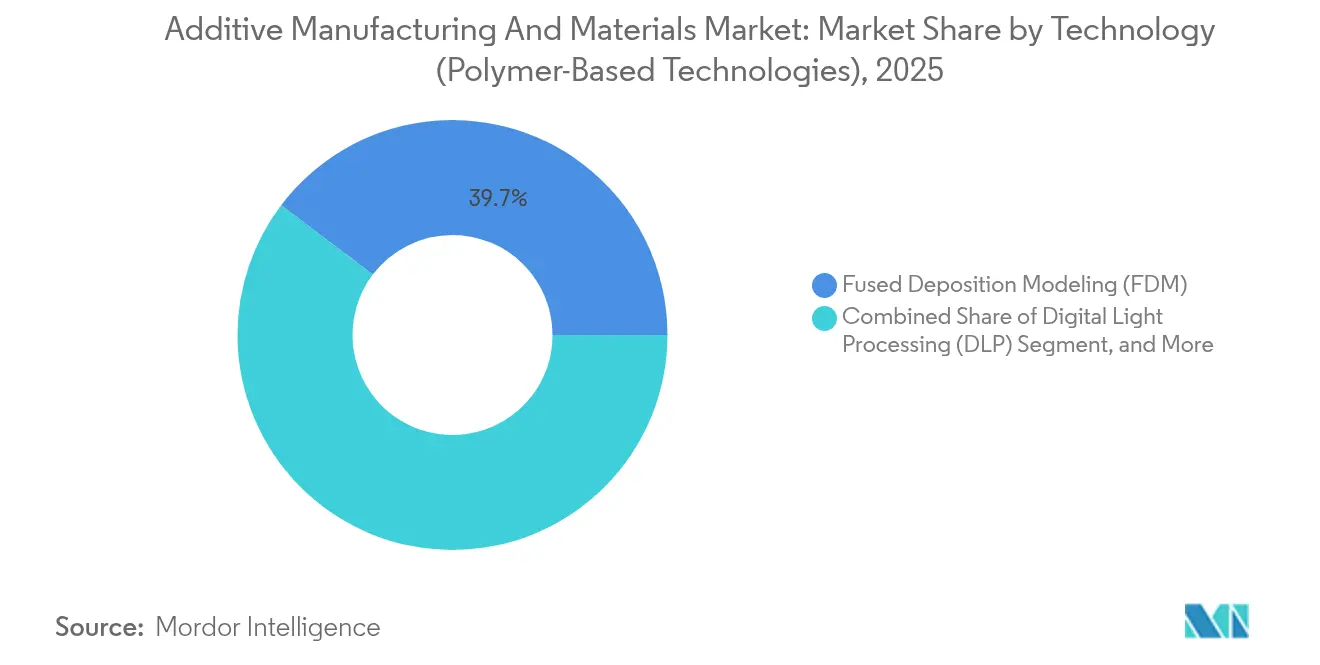

- Par technologie, la Modélisation par Dépôt de Matière Fondue détenait 39,68 % de la part du marché des fabrications additive et matériaux en 2025, tandis que le Dépôt d'Énergie Dirigée devrait se développer à un TCAC de 16,98 % jusqu'en 2031.

- Par type de matériau, les plastiques ont capturé 55,12 % de la taille du marché des fabrications additive et matériaux en 2025 ; les thermoplastiques haute performance progressent à un TCAC de 17,62 % jusqu'en 2031.

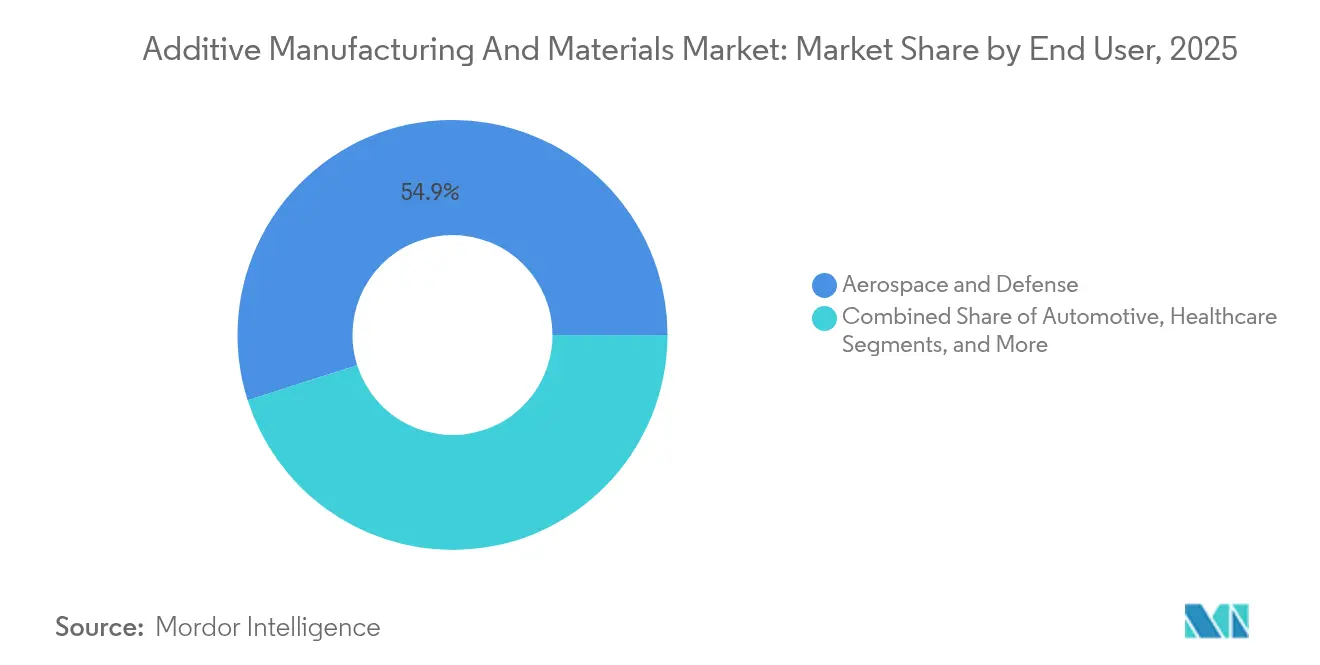

- Par utilisateur final, l'aérospatiale et la défense ont mené avec 54,90 % de la part des revenus en 2025, tandis que la santé devrait afficher le TCAC le plus élevé à 16,91 % jusqu'en 2031.

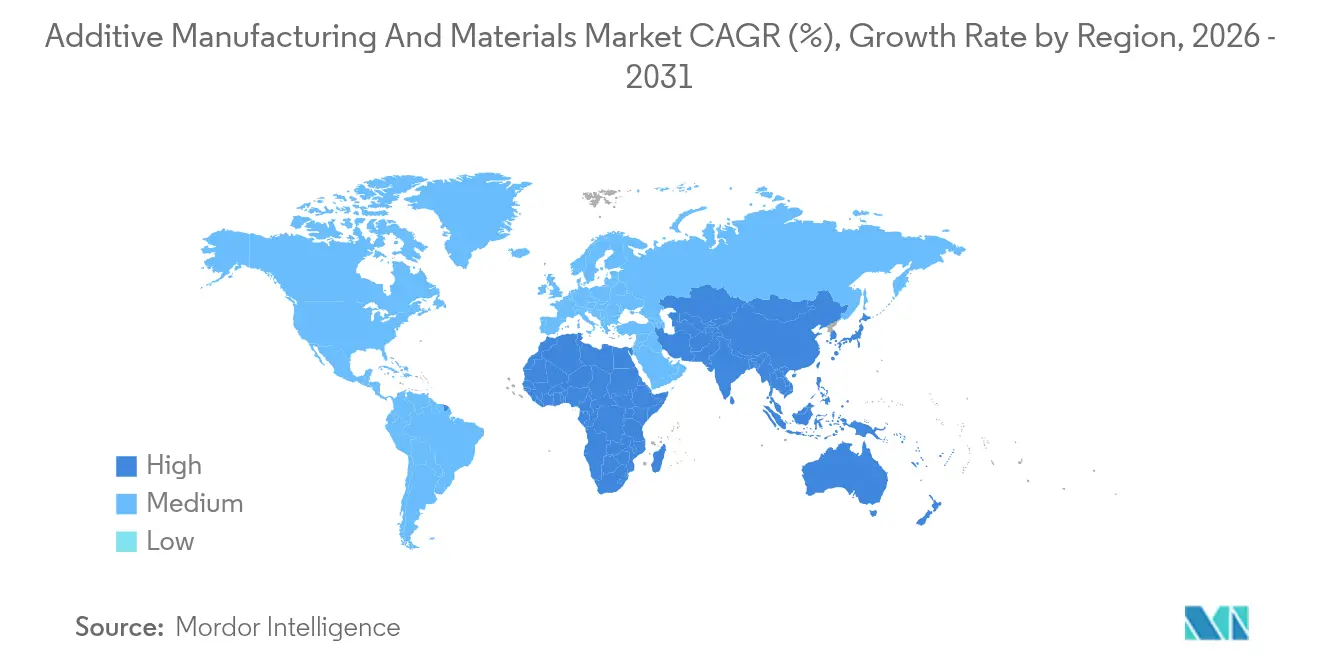

- Par géographie, l'Amérique du Nord a commandé 36,45 % de la part du marché des fabrications additive et matériaux en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 16,55 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Fabrications Additive et Matériaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réduction du poids dans l'aérospatiale et l'automobile | +3.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Implants de santé spécifiques aux patients | +2.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Baisse des prix des poudres de polymères et de métaux | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Financement gouvernemental et harmonisation des normes | +2.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Matières premières recyclées pour l'économie circulaire | +1.9% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Micro-production sur site pour les missions spatiales | +1.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de composants légers dans l'automobile et l'aérospatiale

Les équipementiers aérospatiaux condensent les assemblages multi-pièces en géométries imprimées uniques pour réduire le poids des aéronefs et la maintenance. La buse à carburant imprimée de GE Aviation remplace vingt composants et permet aux transporteurs d'économiser 1,6 million USD en coûts d'exploitation sur la durée de vie de chaque aéronef.[2]General Electric, "Étude de Cas sur la Fabrication Additive de Buses à Carburant," ge.comBoeing intègre des supports en treillis de titane sur le 787 qui réduisent le coût des pièces de 2 à 3 millions USD tout en respectant les normes structurelles. Les entreprises automobiles reproduisent cette consolidation dans les boîtiers de batteries et les systèmes de freinage pour prolonger l'autonomie des véhicules électriques. Le logiciel d'optimisation topologique débloque des formes organiques inaccessibles par usinage, donnant aux premiers adoptants un avantage en termes de performance. Les définitions de la norme ASTM F2792 standardisent la terminologie et les tests, aidant les certificateurs à approuver plus rapidement les pièces critiques pour le vol.

Adoption rapide d'implants de santé spécifiques aux patients

La fusion sur lit de poudre permet des implants en titane poreux adaptés à l'anatomie individuelle, améliorant l'ostéo-intégration et réduisant les taux d'échec. Stryker a produit plus de 2 millions de tels dispositifs, prouvant l'évolutivité des flux de travail additifs de qualité hospitalière.[3]Stryker Corp., "Jalons des Fabrications Additive," stryker.comLes recommandations de la FDA américaine sur les points de soins permettent aux hôpitaux certifiés d'imprimer des guides chirurgicaux sur place, réduisant les délais de livraison et les coûts d'inventaire. La production distribuée déplace la valeur des usines centralisées vers les environnements cliniques, réduisant les empreintes logistiques. La demande premium pousse les fournisseurs de poudres de cobalt-chrome et de titane à augmenter leur capacité d'atomisation malgré une allocation aérospatiale tendue.

Financement gouvernemental et harmonisation des normes

Le NIST finance des projets de métrologie qui quantifient la porosité, les contraintes résiduelles et la précision dimensionnelle sur diverses plateformes d'imprimantes. America Makes canalise des subventions fédérales vers des équipes industrie-académie qui qualifient de nouveaux aciers et alliages de nickel pour les équipements de vol. Des comités coordonnés de l'ASTM et de l'ISO publient des ensembles de paramètres communs afin que les pièces certifiées dans une région obtiennent une acceptation réciproque. Une telle harmonisation réduit les coûts de conformité pour les fournisseurs entrant dans de nouveaux secteurs verticaux, notamment dans les domaines médical et de la défense.

La gamme Structured Polymers d'Evonik traite des plastiques de consommation broyés en poudres uniformes entre 0,1 µm et 400 µm, conservant des performances mécaniques équivalentes aux résines vierges. Les réglementations européennes monétisent les intrants recyclés grâce à des crédits d'impôt, convertissant les flux de déchets en revenus. Les systèmes à lit de poudre laser recyclent déjà jusqu'à 75 % de la poudre métallique inutilisée lors des cycles de rechargement, réduisant les dépenses en matériaux. Les marques exploitent l'étiquetage de durabilité pour justifier une tarification premium et atteindre les objectifs de carbone de portée 3, transformant la conformité environnementale en levier de vente.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des métaux et polymères haute performance | -2.7% | Mondial | Court terme (≤ 2 ans) |

| Risques de fuite de propriété intellectuelle | -1.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Réglementation stricte en matière d'EHS pour la manipulation des nanopoudres | -1.5% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en alliages critiques | -2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des métaux et polymères haute performance

Le PEEK, le PEKK et les poudres de titane de qualité aérospatiale se négocient à des prix qui sont difficiles à absorber pour les petits ateliers de fabrication à façon. La capacité limitée des atomiseurs et les procédés plasma à haute intensité énergétique élèvent les coûts des matières premières au moment même où les acheteurs exigent des prix en volume. Les fournisseurs font face à une compression entre les clients qui demandent des remises et les investisseurs qui exigent des dépenses en R&D, retardant les lancements de matériaux de nouvelle génération. Les secteurs automobile et grand public limitent donc leurs achats aux prototypes ou aux composants à forte marge jusqu'à ce que les courbes de coûts diminuent.

Volatilité de la chaîne d'approvisionnement en éléments d'alliage critiques

La production d'éponge de titane reste concentrée dans une poignée de nations, exposant les fabricants de poudres aux chocs géopolitiques. Les terres rares pour les superalliages font face à un risque de concentration similaire, incitant les équipementiers à diversifier leurs sources et à pré-qualifier des chimies de substitution. La qualification d'un nouvel alliage pour une utilisation en vol ou en implant ajoute des années de tests de fatigue, de sorte que toute perturbation se répercute sur les calendriers de production. Les stocks stratégiques et les contrats à terme aident, mais les charges de trésorerie augmentent dans un environnement où le capital est limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les procédés métalliques mènent la croissance premium

Le Dépôt d'Énergie Dirigée affiche un TCAC de 16,98 %, soutenu par la réparation de moteurs aérospatiaux où des pièces à l'échelle du mètre dépassent les volumes de construction sur lit de poudre. Ce segment bénéficie d'une matière première en fil qui coûte 30 à 50 % de moins que la poudre et récupère les matériaux inutilisés dans d'autres systèmes. La Modélisation par Dépôt de Matière Fondue, cependant, conserve 39,68 % de la part du marché des fabrications additive et matériaux en raison de son omniprésence dans l'éducation, la conception et les équipements industriels à faible contrainte. Les plateformes CNC-additif hybrides fusionnent la rechargement par laser avec le fraisage à cinq axes pour atteindre les objectifs de tolérance et de rugosité de surface en une seule configuration.

La Fusion sur Lit de Poudre reste la référence pour les implants riches en treillis et les composants de turbopompes de fusées nécessitant des hauteurs de couche inférieures à 80 µm. Le Liage par Jet de Liant évolue pour les boîtiers de pompes en acier et les moules de coulée en sable, offrant des avantages de débit lorsque les goulots d'étranglement du frittage sont résolus. Les systèmes volumétriques à micro-ondes émergents promettent des gains de vitesse d'un ordre de grandeur, préfigurant un avenir où le temps de construction ne dicte plus les économies unitaires.

Par Type de Matériau : Les polymères haute performance s'accélèrent

Les plastiques maintiennent une part de 55,12 % de la taille du marché des fabrications additive et matériaux en 2025, portés par la demande de prototypage en ABS et PLA. Les thermoplastiques haute performance affichent un TCAC de 17,62 % à mesure que les cabines aérospatiales, les intérieurs ferroviaires et les couvercles de batteries de véhicules électriques exigent une conformité aux exigences de fumée-flamme-toxicité à des températures élevées. La part du marché des fabrications additive et matériaux se tourne vers les matières premières métalliques dans les moteurs, les trains d'atterrissage et les tiges orthopédiques où les alliages de titane offrent des rapports résistance/poids optimaux. Les filaments en PA12 renforcés de fibres de carbone offrent une rigidité directionnelle pour les châssis de drones et les équipements sportifs, brouillant la frontière entre les classes polymères et composites.

Les filaments en PET-G recyclé satisfont les marques d'électronique grand public qui poursuivent des objectifs d'emballage en boucle fermée, tandis que les poudres de cuivre avec une conductivité supérieure à 95 % débloquent les enroulements de moteurs et les échangeurs de chaleur. Les fournisseurs de matériaux regroupent les paramètres de processus numériques avec chaque lot, garantissant des constructions réussies du premier coup qui réduisent les coûts d'essais et d'erreurs pour les utilisateurs finaux.

Par Utilisateur Final : La santé croît le plus rapidement

L'aérospatiale et la défense représentaient 54,90 % de la part du marché des fabrications additive et matériaux en 2025, ancrées par des buses à carburant qualifiées pour le vol, des supports de satellites et des revêtements d'entrée hypersoniques. La santé offre le TCAC le plus rapide à 16,91 % alors que les hôpitaux impriment des plaques crâniennes adaptées aux patients, des cages vertébrales et des modèles chirurgicaux directement à partir de tomodensitogrammes. Les laboratoires dentaires adoptent des scanners intra-oraux et des imprimantes à résine pour livrer des couronnes le jour même, décuplant le débit par rapport au fraisage. Les constructeurs automobiles accélèrent le déploiement pour des étriers de frein légers et des supports à topologie optimisée qui prolongent l'autonomie des véhicules électriques de plusieurs kilomètres par charge. Les équipementiers de machinerie industrielle adoptent les pièces de rechange à la demande pour minimiser les frais généraux d'entrepôt et les temps d'arrêt sur le terrain.

Analyse Géographique

L'Amérique du Nord commande 36,45 % de la taille du marché des fabrications additive et matériaux en 2025, soutenue par les budgets de défense, les initiatives spatiales profondes de la NASA et un écosystème de fournisseurs mature. Les incitations fiscales fédérales et les règles de déduction des dépenses de R&D de la Section 174 récompensent les investissements en capital dans de nouvelles lignes de production. Les recommandations 510(k) de la FDA pour les implants imprimés en 3D accélèrent la mise sur le marché des équipementiers de dispositifs, renforçant la consommation intérieure de poudres.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,55 % alors que la Chine finance des champions nationaux de l'impression pour réduire la dépendance aux pièces de moteurs importées. Le cluster national de fabrications additive de Singapour certifie des alliages aérospatiaux et forme des techniciens, transformant l'île en plaque tournante d'exportation régionale. Le programme d'Incitation Liée à la Production de l'Inde subventionne les achats d'imprimantes métalliques pour les secteurs automobile et énergétique, tandis que le Centre de Recherche Coopérative d'Australie fait progresser l'atomisation des poudres de titane à partir de minerais locaux.

L'Europe se concentre sur la durabilité ; le paquet Ajustement à l'Objectif 55 de l'UE incite les équipementiers à imprimer des supports légers qui réduisent les émissions des véhicules. L'Agence Spatiale Européenne démontre la première pièce en acier inoxydable fabriquée à bord de l'ISS, validant l'impression en microgravité pour l'infrastructure lunaire. Les constructeurs automobiles allemands co-développent des alliages aluminium-silicium qui se soudent de manière homogène sans défauts de fissuration à chaud, établissant une référence pour les applications critiques en cas de collision.

Paysage Concurrentiel

La fragmentation du marché prévaut, mais des pertes croissantes poussent les équipementiers à se consolider. Les quatre premiers fournisseurs publics ont collectivement enregistré 986,2 millions USD de pertes nettes au cours du dernier exercice fiscal, déclenchant des fusions qui recherchent des synergies de coûts plutôt que la croissance des revenus. L'acquisition de Desktop Metal par Nano Dimension pour 183 millions USD unit les plateformes polymères et métalliques pour offrir une suite de production de bout en bout. Stratasys achète la propriété intellectuelle composite d'Arevo, ajoutant un dépôt de fibres continues qui répond aux objectifs de résistance aérospatiale tout en réduisant la masse.

Les fournisseurs se diversifient dans les poudres certifiées et les équipements de post-traitement pour capturer des marges récurrentes à mesure que les prix du matériel baissent. Les enregistrements ISO 9001 et AS9100 deviennent des prérequis pour les bons de commande aérospatiaux, éliminant les entrants sous-capitalisés. Les entreprises d'usinage hybride telles que United Grinding intègrent des modules de rechargement par laser dans des fraiseuses à cinq axes, simplifiant les flux de travail pour les aubes de turbines et les inserts d'outils. L'intégration en aval s'étend aux logiciels ; les codes de simulation de construction exploitent des modèles multi-physiques pour prédire la distorsion, réduisant les taux de rebuts et raccourcissant les boucles de conception.

Leaders du Secteur des Fabrications Additive et Matériaux

3D Systems Corporation

Stratasys Ltd

EnvisionTEC GmbH

Exone Company

General Electric Company (GE Additive)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Evonik a finalisé l'acquisition de Structured Polymers, obtenant une technologie brevetée pour convertir les plastiques post-consommation en poudres à haut débit pour les systèmes à base de laser.

- Février 2025 : Formlabs a acquis Micronics pour élargir sa gamme de frittage laser sélectif et démocratiser la fusion sur lit de poudre en atelier.

- Février 2025 : Nano Dimension a finalisé son acquisition de Desktop Metal pour 183 millions USD, créant une entité combinée avec 246 millions USD de revenus pro forma en 2023 et des économies de synergies projetées à 30 millions USD.

- Novembre 2024 : United Grinding Group a acquis GF Machining Solutions, intégrant des modules de rectification, d'électroérosion et de fabrication additive pour des flux de travail hybrides.

Portée du Rapport sur le Marché Mondial des Fabrications Additive et Matériaux

L'impression 3D est une technologie permettant de créer des objets tridimensionnels en ajoutant des matériaux couche par couche à partir d'un modèle de conception assistée par ordinateur (CAO). Cette impression 3D est également appelée fabrication additive (FA). La FA permet la production de pièces personnalisées avec des géométries complexes et un minimum de déchets, réduisant ainsi le coût des pièces à haute valeur ajoutée. Elle permet des modifications rapides de conception avec efficacité lors du processus de fabrication, ce qui réduit les délais de livraison. La technologie permet également de construire des éléments qui nécessitaient auparavant un assemblage à partir de plusieurs pièces en une seule entité, améliorant leur résistance et leur longévité.

La technologie segmente le Marché des Fabrications Additive et Matériaux (Stéréolithographie, Modélisation par Dépôt de Matière Fondue, Frittage par Laser, et Autres Technologies), Utilisateur Final (Aérospatiale et Défense, Automobile, Santé, Industrie et Autres Utilisateurs Finaux), Matériau (Plastique, Métaux, et Céramiques), et Géographie.

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD).

| Technologies à Base de Polymères | Modélisation par Dépôt de Matière Fondue (FDM) |

| Stéréolithographie (SLA) | |

| Traitement de la Lumière Numérique (DLP) | |

| Projection de Matière (PolyJet) | |

| Liage par Jet de Liant - Polymères | |

| Technologies à Base de Métaux | Fusion sur Lit de Poudre (SLM, EBM) |

| Dépôt d'Énergie Dirigée | |

| Technologies à Base de Céramiques | Stéréolithographie Céramique |

| Liage par Jet de Liant Céramique | |

| Autres Technologies |

| Polymères | Thermoplastiques de Grande Diffusion (ABS, PLA) |

| Plastiques Techniques (PA, PEEK) | |

| Résines Photopolymères | |

| Thermoplastiques Haute Performance (ULTEM, PEKK) | |

| Métaux | Alliages de Titane |

| Alliages d'Aluminium | |

| Aciers Inoxydables | |

| Superalliages au Nickel | |

| Métaux Précieux | |

| Céramiques | Alumine |

| Zircone | |

| Carbure de Silicium | |

| Matières Premières Composites et Autres Matériaux Émergents |

| Aérospatiale et Défense | |

| Automobile | |

| Santé | Dispositifs Médicaux |

| Dentaire | |

| Machinerie Industrielle | |

| Produits de Consommation | |

| Construction | |

| Éducation et Recherche | |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Technologie | Technologies à Base de Polymères | Modélisation par Dépôt de Matière Fondue (FDM) |

| Stéréolithographie (SLA) | ||

| Traitement de la Lumière Numérique (DLP) | ||

| Projection de Matière (PolyJet) | ||

| Liage par Jet de Liant - Polymères | ||

| Technologies à Base de Métaux | Fusion sur Lit de Poudre (SLM, EBM) | |

| Dépôt d'Énergie Dirigée | ||

| Technologies à Base de Céramiques | Stéréolithographie Céramique | |

| Liage par Jet de Liant Céramique | ||

| Autres Technologies | ||

| Par Type de Matériau | Polymères | Thermoplastiques de Grande Diffusion (ABS, PLA) |

| Plastiques Techniques (PA, PEEK) | ||

| Résines Photopolymères | ||

| Thermoplastiques Haute Performance (ULTEM, PEKK) | ||

| Métaux | Alliages de Titane | |

| Alliages d'Aluminium | ||

| Aciers Inoxydables | ||

| Superalliages au Nickel | ||

| Métaux Précieux | ||

| Céramiques | Alumine | |

| Zircone | ||

| Carbure de Silicium | ||

| Matières Premières Composites et Autres Matériaux Émergents | ||

| Par Utilisateur Final | Aérospatiale et Défense | |

| Automobile | ||

| Santé | Dispositifs Médicaux | |

| Dentaire | ||

| Machinerie Industrielle | ||

| Produits de Consommation | ||

| Construction | ||

| Éducation et Recherche | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Abordées dans le Rapport

À quel rythme les revenus croissent-ils sur le marché des fabrications additive et matériaux ?

Les ventes mondiales devraient augmenter de 110,63 milliards USD en 2026 à 233,58 milliards USD d'ici 2031, ce qui équivaut à un TCAC de 16,12 %.

Quelle technologie mène les expéditions unitaires aujourd'hui ?

La Modélisation par Dépôt de Matière Fondue reste le leader en volume, détenant 39,68 % de part de marché en 2025.

Quel segment se développe le plus rapidement ?

Le Dépôt d'Énergie Dirigée est le segment technologique à la croissance la plus rapide, devrait afficher un TCAC de 16,98 % jusqu'en 2031.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle maintenant ?

Les recommandations de la FDA et les implants éprouvés tels que les dispositifs en titane poreux de Stryker permettent aux hôpitaux d'imprimer des pièces spécifiques aux patients, générant un TCAC de 16,91 % dans le segment.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 16,55 %, soutenue par des incitations gouvernementales, l'expansion des bases manufacturières et des ambitions aérospatiales ambitieuses.

Comment la durabilité influence-t-elle les choix de matériaux ?

Les poudres de polymères recyclés et de métaux recyclés réduisent les coûts et l'empreinte carbone, s'alignant sur les politiques d'économie circulaire de l'UE et la demande croissante de chaînes d'approvisionnement à faible impact.

Dernière mise à jour de la page le: