Taille et Part du Marché des Semences de Tournesol (Semences pour Semis)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

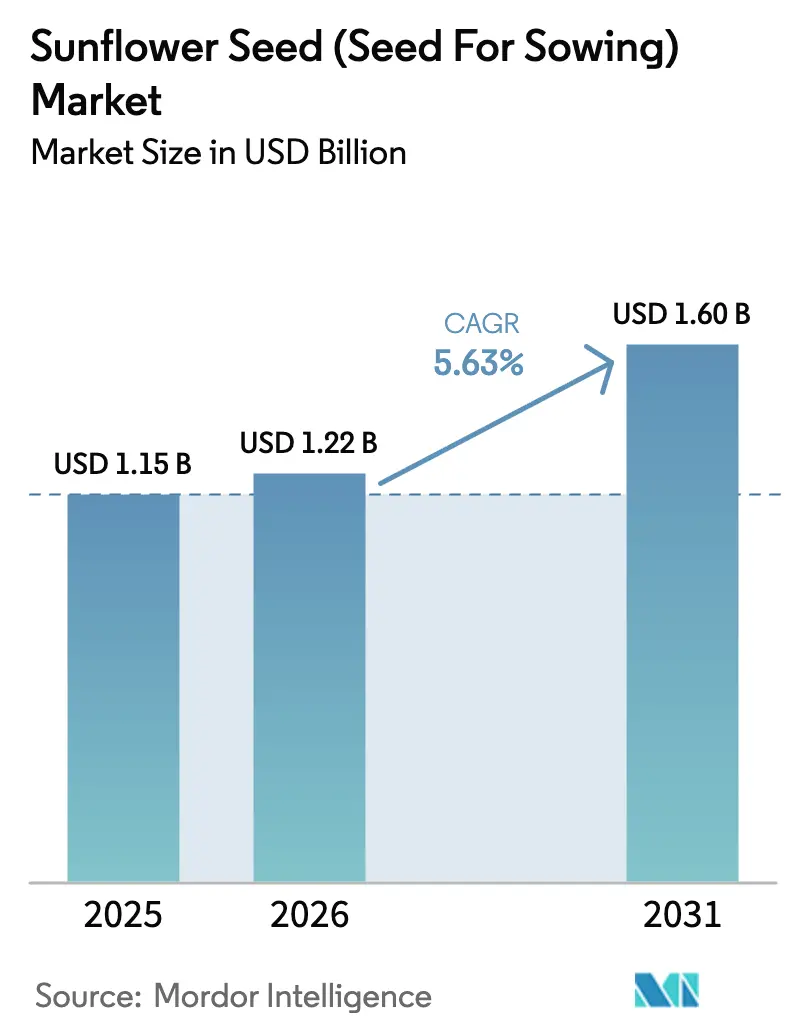

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 1.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

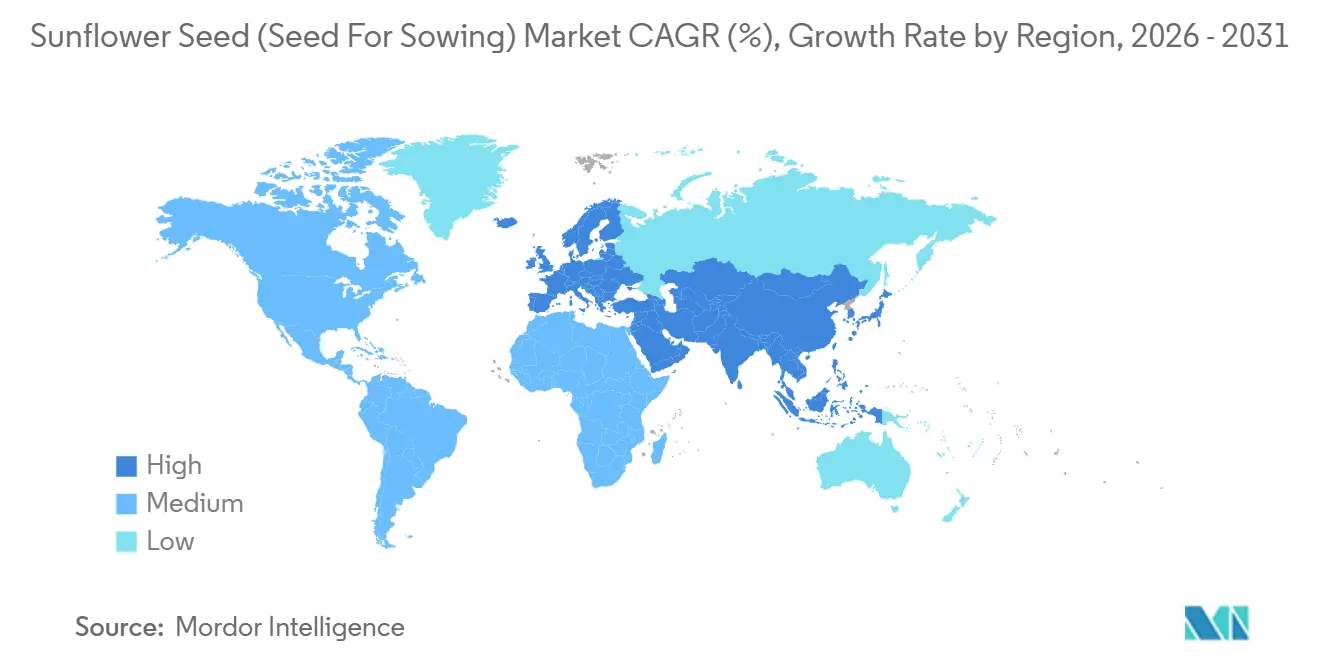

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Europe |

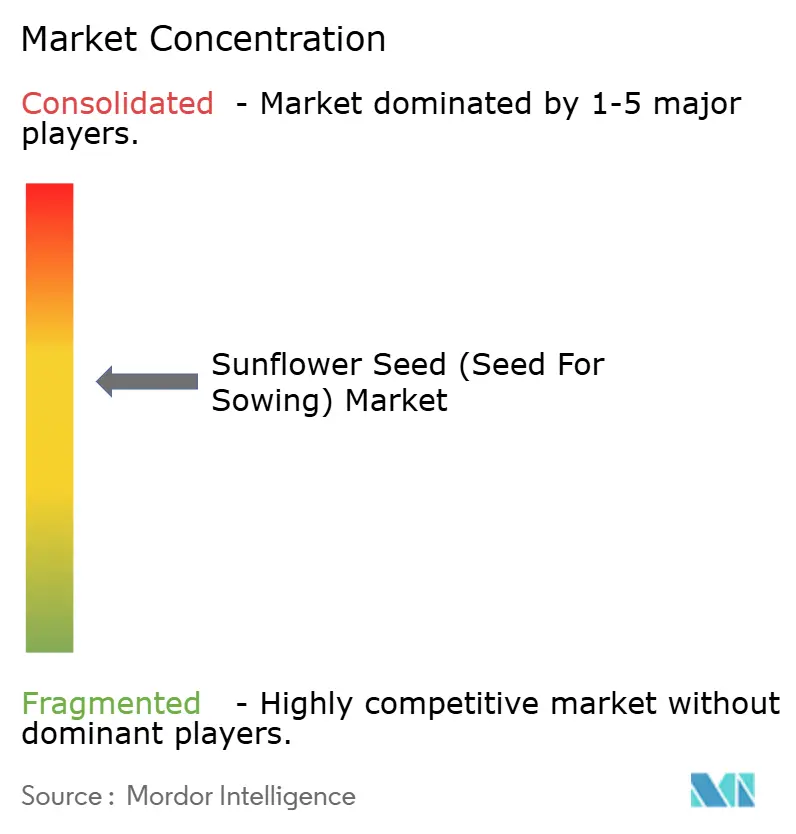

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semences de Tournesol (Semences pour Semis) par Mordor Intelligence

La taille du marché des semences de tournesol (semences pour semis) devrait s'étendre de 1,15 milliard USD en 2025 et 1,22 milliard USD en 2026 à 1,60 milliard USD d'ici 2031, enregistrant un CAGR de 5,63% entre 2026 et 2031. La croissance est ancrée en Europe, où les éco-régimes de la Politique Agricole Commune récompensent l'utilisation de semences certifiées, tandis que les raffineurs de France, d'Espagne et d'Allemagne concluent des contrats à long terme pour l'huile de tournesol à haute teneur en acide oléique répondant aux seuils de la Directive sur les Énergies Renouvelables II. Les régions sujettes à la sécheresse en Afrique, au Moyen-Orient et en Asie du Sud se tournent également vers le tournesol car cette culture nécessite moins d'irrigation que le soja, raccourcit les cycles de culture de 2 à 3 semaines et s'intègre dans des rotations de double culture. Les sélectionneurs multinationaux répondent à cette demande avec des hybrides non transgéniques combinant la résistance à la pourriture à Sclerotinia, au parasitisme par Orobanche et aux herbicides imidazolinones, offrant aux agriculteurs une prime de rendement et un accès aux marchés premium du biodiesel. Parallèlement, les plateformes de traçabilité numérique relient chaque lot de semences à des données de terrain vérifiées à faible empreinte carbone, permettant aux producteurs de vendre des crédits de gaz à effet de serre en parallèle de leur production de matières premières et de réduire ainsi le risque lié au passage des semences fermières aux semences hybrides certifiées.

Principaux Enseignements du Rapport

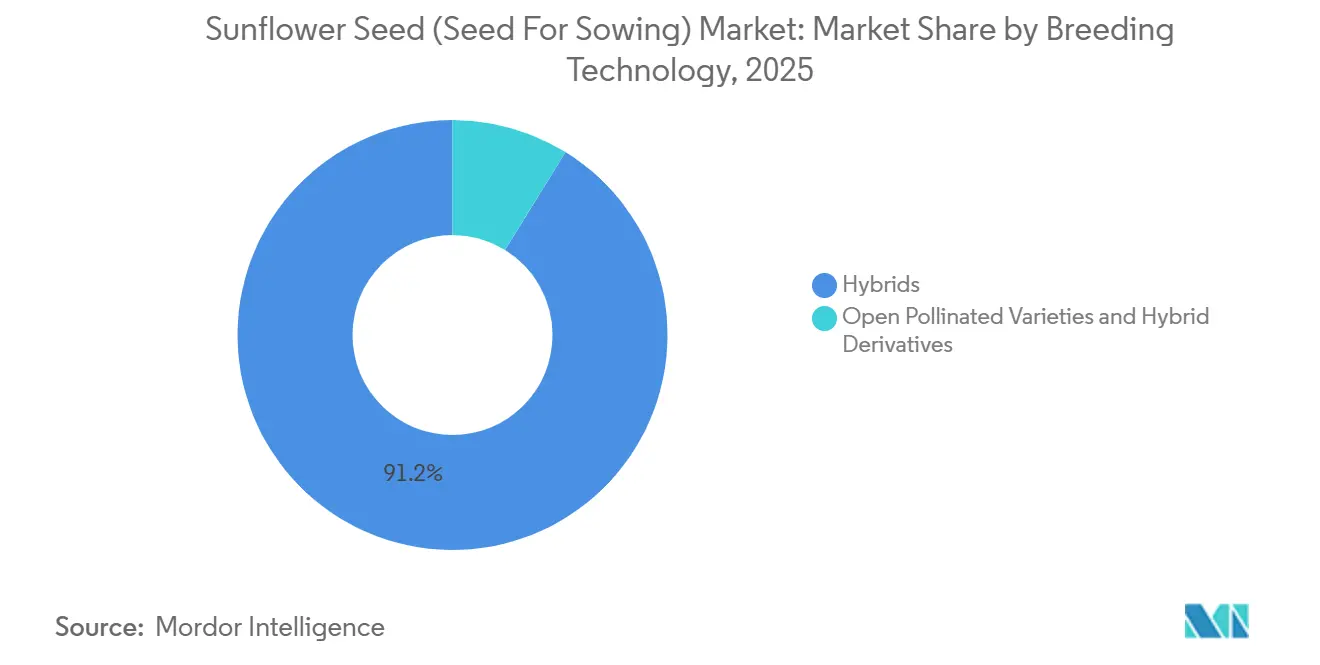

- Par technologie de sélection, les hybrides ont dominé avec 91,2% de la part du marché des semences de tournesol (semences pour semis) en 2025 et progressent à un CAGR de 5,7% jusqu'en 2031.

- Par géographie, l'Europe représentait 48,6% de la taille du marché des semences de tournesol (semences pour semis) en 2025 et devrait afficher le CAGR régional le plus rapide de 6,3% jusqu'en 2031.

- Nufarm Limited (Nuseed), Euralis Semences S.A.S. (Euralis Group), Corteva Agriscience, Land O'Lakes, Inc. et KWS SAAT SE & Co. KGaA (KWS Group) ont représenté un chiffre d'affaires significatif sur le marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Semences de Tournesol (Semences pour Semis)

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des semences de tournesol hybrides dans l'agriculture commerciale | +1.0% | Europe, Amérique du Nord et Argentine | Moyen terme (2 à 4 ans) |

| Expansion des superficies dans les régions sujettes à la sécheresse favorisant le tournesol | +0.9% | Afrique subsaharienne, Moyen-Orient et Asie du Sud | Long terme (≥ 4 ans) |

| Développement des modèles d'agriculture contractuelle avec financement des intrants pour les semences certifiées | +0.8% | Inde, Pakistan, Kenya et Tanzanie | Moyen terme (2 à 4 ans) |

| Essor des certifications d'agriculture régénératrice exigeant des hybrides | +0.9% | Union Européenne, Brésil et Argentine | Court terme (≤ 2 ans) |

| Identifiants de lots de semences numériquement traçables permettant l'accumulation de crédits carbone | +0.6% | États-Unis, Union Européenne et Australie | Long terme (≥ 4 ans) |

| Les mandats gouvernementaux stimulent la demande d'huile de tournesol à haute teneur en acide oléique | +0.4% | France, Allemagne et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Semences de Tournesol Hybrides dans l'Agriculture Commerciale

Les agriculteurs en Roumanie, en France et aux États-Unis passent des lignées à pollinisation libre aux hybrides qui améliorent le rendement en huile et réduisent les applications de fongicides de deux traitements. Ces hybrides offrent de meilleures performances agronomiques, en faisant un choix privilégié pour les agriculteurs cherchant à optimiser leur productivité. Les sélectionneurs utilisent la sélection assistée par marqueurs et la mutagenèse aux rayons gamma pour combiner la résistance aux maladies avec la tolérance aux imidazolinones, améliorant ainsi le contrôle des mauvaises herbes et réduisant les coûts des intrants. L'adoption des hybrides en Roumanie devrait augmenter d'ici 2025, soutenue par les paiements de la Politique Agricole Commune pour l'utilisation de semences certifiées, qui incitent à l'utilisation de technologies semencières avancées. À mesure que cette technologie s'étend vers l'est en Ukraine et vers l'ouest en Espagne, les fabricants accélèrent leurs cycles de lancement de produits à tous les 18 mois, favorisant la fidélité des agriculteurs et garantissant des revenus récurrents de redevances. Ce cycle d'innovation rapide permet aux fabricants de répondre aux besoins évolutifs des agriculteurs et de maintenir un avantage concurrentiel sur le marché.

Expansion des Superficies dans les Régions Sujettes à la Sécheresse Favorisant le Tournesol

La culture du tournesol est une industrie agricole importante dans le monde entier, avec l'Union Européenne (UE) parmi les principaux producteurs. Aux États-Unis, en 2025, la superficie ensemencée a atteint 1,29 million d'acres, soit une augmentation de 79% par rapport à l'année précédente. La superficie récoltée a également augmenté de 82% par rapport à 2024, atteignant 1,25 million d'acres. Le Dakota du Nord, le principal État producteur de tournesol en 2025, a récolté 1,09 milliard de livres, marquant une augmentation de 111% par rapport à 2024. Au cours de la même période, la superficie ensemencée du Dakota du Nord a augmenté de 89% et le rendement s'est amélioré de 206 livres pour atteindre 1 958 livres par acre[1]Source : Association Nationale du Tournesol, "Le Département de l'Agriculture des États-Unis publie un rapport sur la grande récolte de tournesol 2025,'' sunflowernsa.com. Cette croissance significative de la production de tournesol dans le Dakota du Nord peut être attribuée à des conditions météorologiques favorables, aux avancées des techniques agricoles et à l'adoption accrue de variétés de semences à haut rendement. Des subventions gouvernementales pour les coûts des semences hybrides sont prévues pour être mises en œuvre d'ici 2027. Ces mesures politiques devraient soutenir la croissance à long terme, notamment alors que les modèles climatiques prévoient une variabilité croissante des précipitations dans le Sahel et le sous-continent indien. Les subventions visent à améliorer l'accès des agriculteurs à des variétés de semences améliorées, plus résistantes aux conditions climatiques changeantes, stimulant ainsi la productivité et assurant la sécurité alimentaire dans la région.

Développement des Modèles d'Agriculture Contractuelle avec Financement des Intrants pour les Semences Certifiées

Les entreprises semencières et les huileries combinent semences hybrides, micro-prêts et accords de rachat garantis, réduisant les besoins en fonds de roulement des petits exploitants. Ces initiatives visent à résoudre les contraintes financières auxquelles font face les petits exploitants, leur permettant d'accéder à des semences de meilleure qualité et d'améliorer leur productivité. Au Pendjab, au Pakistan, Advanta Seeds International Ltd. (UPL Ltd.) fournit des packs de semences à crédit par l'intermédiaire d'agents villageois et déduit les remboursements à la récolte, minimisant les défauts de paiement et assurant la viabilité financière. Ce modèle soutient non seulement les petits exploitants dans la gestion de leurs risques financiers, mais favorise également l'adoption de pratiques agricoles avancées. De même, le Conseil des Céréales d'Afrique de l'Est du Kenya a adopté ce modèle tripartite, reliant les agriculteurs à deux huileries régionales. Cette approche a considérablement amélioré l'adoption des semences hybrides, la doublant en trois saisons, améliorant ainsi la production agricole, les revenus des agriculteurs et l'efficacité globale de la chaîne de valeur agricole.

Identifiants de Lots de Semences Numériquement Traçables pour l'Accumulation de Crédits Carbone Premium

Bayer AG met en œuvre des étiquettes blockchain sur des sacs de semences individuels en Allemagne, reliant les données de plantation aux émissions vérifiées par satellite. Cette initiative permet la génération de crédits carbone issus du sol, offrant aux agriculteurs une opportunité de monétiser des pratiques durables. En reliant les données de plantation aux émissions vérifiées, Bayer AG vise à renforcer la transparence et la traçabilité dans les opérations agricoles. Cette approche soutient non seulement les agriculteurs dans l'adoption de pratiques respectueuses de l'environnement, mais s'aligne également sur les efforts mondiaux visant à réduire l'empreinte carbone agricole. Avec le Mécanisme d'Ajustement Carbone aux Frontières de l'Union Européenne qui devrait imposer des pénalités sur les importations non vérifiées à partir de 2028, cette traçabilité offre une protection potentielle contre les futures taxes tout en promouvant la responsabilité et la durabilité dans les chaînes d'approvisionnement agricoles[2]Source : Direction Générale de l'Énergie, «Objectifs et règles de la Directive sur les Énergies Renouvelables,» energy.ec.europa.eu Moteurs.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des cultures oléagineuses concurrentes réduisant les budgets semenciers | −0.9% | Mondial | Court terme (≤ 2 ans) |

| Difficultés liées aux règles phytosanitaires pour les importations de semences et l'isolement des parcelles | −0.6% | Europe, Asie et Afrique | Moyen terme (2 à 4 ans) |

| Semences fermières limitant l'adoption des semences commerciales | −0.7% | Afrique et Asie du Sud | Long terme (≥ 4 ans) |

| Réglementation plus stricte sur les enrobages de semences à base de microplastiques | −0.3% | Europe et adoption prospective en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Cultures Oléagineuses Concurrentes Réduisant les Budgets Semenciers

Les contrats à terme sur le soja ont fluctué en raison de la sécheresse au Brésil et des perturbations logistiques dans la région de la mer Noire. Ces facteurs ont exercé une pression sur les marges bénéficiaires du tournesol et ont conduit à des ajustements des superficies dans le Dakota du Nord et à Buenos Aires. La sécheresse au Brésil a considérablement impacté les rendements du soja, réduisant l'offre et entraînant une volatilité des prix sur le marché mondial. Simultanément, les problèmes logistiques en mer Noire ont perturbé le transport des matières premières agricoles, intensifiant davantage l'instabilité du marché. En conséquence, les agriculteurs ont retardé leurs achats de semences hybrides, forçant les distributeurs à offrir des remises en fin de saison, ce qui a érodé les marges bénéficiaires et ajouté une pression financière à la chaîne d'approvisionnement.

Réglementation Plus Stricte sur les Enrobages de Semences à Base de Microplastiques

L'Agence Européenne des Produits Chimiques impose que les enrobages se biodégradent dans un délai de 5 ans, incitant BASF SE et Corteva Agriscience à adopter des matrices à base d'amidon ou de chitosane. Cette transition augmente le prix unitaire des semences et réduit la durée de conservation de 18 mois à 12 mois[3]Source : Agence Européenne des Produits Chimiques, "Proposition de restriction des microplastiques," echa. europa.eu. L'exigence réglementaire a des implications significatives pour le marché du traitement des semences, car les entreprises doivent équilibrer la conformité avec le maintien de l'accessibilité et de l'efficacité des produits. De plus, le passage aux enrobages biodégradables nécessite des recherches et développements supplémentaires pour s'assurer que ces nouveaux matériaux répondent aux normes de performance tout en respectant les réglementations environnementales. De même, les consultations initiées au Canada en 2025 introduisent une incertitude réglementaire, freinant les investissements dans les traitements de nouvelle génération et créant des défis pour les acteurs du marché cherchant à innover tout en respectant des normes en constante évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Sélection : Les Hybrides Dominent l'Adoption Commerciale

Les hybrides représentaient la plus grande technologie de sélection, captant 91,2% du marché des semences de tournesol (semences pour semis) en 2025, progressant le plus rapidement à un CAGR de 5,7% jusqu'en 2031. Leur domination est attribuée à des rendements plus élevés, une large résistance aux maladies et une teneur élevée en huile à haute teneur en acide oléique, qui est éligible aux primes biodiesel. Cette transition a été portée par le développement de systèmes fiables de stérilité mâle cytoplasmique (SMC) et de gènes restaurateurs, permettant une production hybride commerciale à grande échelle. Les hybrides modernes sont spécifiquement sélectionnés pour une résistance génétique aux principales menaces telles que le mildiou, la rouille du tournesol et la mauvaise herbe parasite orobanche. Chaque année, de nombreux hybrides sont lancés par des institutions publiques et privées, avec plus de 45 introduits en Inde seulement. Le passage des variétés à pollinisation libre aux hybrides a considérablement contribué à l'augmentation mondiale de la productivité du tournesol. De plus, les hybrides ont joué un rôle déterminant pour répondre à la demande croissante d'huile de tournesol, largement utilisée dans la transformation alimentaire, les cosmétiques et la production de biodiesel. Leur adaptabilité à diverses conditions agro-climatiques a encore renforcé leur position sur le marché.

Les variétés à pollinisation libre et les dérivés hybrides, y compris les semences F2 conservées par les agriculteurs et les variétés locales, sont principalement utilisés dans les systèmes de petits exploitants en Afrique subsaharienne et en Asie du Sud, où les taux de remplacement des semences restent faibles. Selon l'Institut International de Recherche sur les Cultures des Zones Tropicales Semi-Arides, les variétés de tournesol à pollinisation libre sont préférées dans des pays comme la Tanzanie et le Kenya car elles permettent la conservation des semences, réduisant les coûts des intrants par rapport aux hybrides. Ces variétés sont également appréciées pour leur résilience dans les systèmes agricoles à faibles intrants, en faisant un choix pratique pour les agriculteurs aux ressources limitées dans ces régions.

Analyse Géographique

L'Europe est la plus grande zone géographique, représentant 48,6% de la valeur du marché des semences de tournesol (semences pour semis) en 2025 et devrait s'accélérer à un CAGR de 6,3% jusqu'en 2031, soutenue par les éco-paiements de la Politique Agricole Commune, qui contribuent à réduire les coûts des semences certifiées. L'Espagne, la France et la Roumanie représentent collectivement une part significative de la culture du tournesol, les raffineurs sécurisant les matières premières à haute teneur en acide oléique par des accords de prise ferme à long terme. Selon le Département de l'Agriculture des États-Unis, la Russie affiche la production mondiale de semences de tournesol la plus élevée au cours de la campagne agricole 2024/2025, avec une production estimée à environ 6,7 millions de tonnes métriques. L'Ukraine est également un producteur important, avec un volume de production projeté d'environ 5,6 millions de tonnes métriques au cours de la période 2024/2025.

L'Amérique du Nord et l'Amérique du Sud ont collectivement contribué de manière significative à la demande du marché. Selon le Département de l'Agriculture des États-Unis, le marché du tournesol en Argentine connaît une expansion notable, avec des perspectives de croissance continue pour la campagne de commercialisation 2025/26. La superficie ensemencée en tournesol a été révisée à 2,65 millions d'hectares en 2025, soit une augmentation de 600 000 hectares par rapport aux prévisions précédentes et de 450 000 hectares au-dessus de l'année précédente. Cette croissance est portée par un fort intérêt des agriculteurs et des conditions de marché favorables, une partie de la nouvelle superficie de plantation remplaçant la culture du soja[4]Source : Service de l'Agriculture Étrangère, "Argentine : Mise à jour sur les oléagineux et les produits dérivés," fas.usda.gov. Au Brésil, une augmentation du mélange de biodiesel a incité les agriculteurs du Mato Grosso et du Goiás à intégrer le tournesol dans leurs rotations soja-maïs.

L'Asie-Pacifique, le Moyen-Orient et l'Afrique représentent collectivement la part de marché restante. Les subventions gouvernementales en Inde et en Iran ont réduit les prix des semences hybrides, les rendant plus accessibles aux agriculteurs et encourageant leur adoption. Ces subventions ont joué un rôle crucial dans la promotion de l'utilisation des semences hybrides, soutenant ainsi le développement agricole. De plus, les modèles d'agriculture contractuelle au Kenya et en Tanzanie ont considérablement amélioré la pénétration des semences certifiées, la doublant en trois saisons. Ce développement a contribué à une productivité agricole accrue, a amélioré l'efficacité globale des pratiques agricoles et a renforcé la chaîne d'approvisionnement dans ces régions.

Paysage Concurrentiel

Le marché est modérément consolidé, les cinq premiers acteurs, Nufarm Limited (Nuseed), Euralis Semences S.A.S. (Euralis Group), Corteva Agriscience, Land O'Lakes, Inc. et KWS SAAT SE & Co. KGaA (KWS Group), représentant un chiffre d'affaires significatif sur le marché en 2025. Les entreprises s'appuient sur des centres de sélection multi-sites et des services d'agronomie numérique qui fidélisent les agriculteurs à la ferme. Chacune lance de nouveaux hybrides tous les 18 mois, comprimant les cycles de vie des caractères et élevant les barrières à la recherche et au développement pour les entreprises plus petites.

Les spécialistes de niveau intermédiaire tels que KWS SAAT SE & Co. KGaA (KWS Group), Groupe Limagrain Holding S.A. et Euralis Semences S.A.S. (Euralis Group) exploitent des bibliothèques de germoplasme locales pour adapter les hybrides aux microclimats méditerranéens et du bassin du Danube, lançant souvent des variétés une saison avant leurs rivaux multinationaux. Les coentreprises avec des instituts publics en Espagne et en Roumanie accélèrent l'introgression des gènes de résistance et réduisent le délai de mise sur le marché.

Les perturbateurs émergents en Afrique et en Asie du Sud utilisent des stratégies d'agriculture contractuelle et de conditionnement en sachets pour atteindre les petits exploitants qui sont autrement exclus des hybrides en raison des prix. Seed Co International Limited pilote la traçabilité blockchain et l'accumulation de crédits carbone pour créer des canaux premium qui contournent les marchés au comptant et protègent les agriculteurs contre le risque de prix.

Leaders du Secteur des Semences de Tournesol (Semences pour Semis)

Euralis Semences S.A.S. (Euralis Group)

Corteva Agriscience

Land O'Lakes, Inc.

KWS SAAT SE & Co. KGaA (KWS Group)

Nufarm Limited (Nuseed)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Le groupe Rusagro a annoncé la création d'une nouvelle coentreprise, Solrost, en collaboration avec l'homme d'affaires turc Sarikurt Bedirhan. La coentreprise se concentrera sur la production de semences, y compris les semences de tournesol. En produisant des semences en interne, Rusagro cherche à réduire sa dépendance vis-à-vis des fournisseurs externes pour les cultures clés telles que le tournesol, qui est vital pour son activité de corps gras et d'huiles, sa division générant le plus de revenus.

- Novembre 2025 : Syngenta Group et LNZ Group ont formé un partenariat stratégique pour la production locale à long terme et la distribution exclusive d'hybrides de tournesol et de maïs en Ukraine. Dans le cadre de cet accord, LNZ Group a obtenu les droits exclusifs pour la production et la distribution de l'hybride de tournesol NK Kondi de Syngenta Group.

- Septembre 2025 : KWS SAAT SE & Co. KGaA et Groupe Limagrain Holding S.A. ont finalisé la vente de 100% de la propriété d'AgReliant Genetics à GDM. AgReliant Genetics, une coentreprise entre KWS et Limagrain, est spécialisée dans la recherche, la production et la vente de semences, y compris les semences de tournesol. Cette transaction marque un développement significatif dans le secteur semencier, GDM visant à renforcer sa position sur le marché nord-américain grâce à cette acquisition.

Portée du Rapport sur le Marché Mondial des Semences de Tournesol (Semences pour Semis)

Les semences de tournesol pour semis sont les fruits (akènes) secs et matures de la plante de tournesol (Helianthus annuus L.), sélectionnés pour leurs taux de germination élevés, leur pureté et leur vigueur des plantules. Ces semences présentent un péricarpe dur (coque) qui enferme le noyau et sont souvent traitées pour améliorer la résistance aux champignons du sol, assurant une levée robuste en plein champ. Le rapport sur le marché des semences de tournesol (semences pour semis) est segmenté par technologie de sélection (hybrides et variétés à pollinisation libre et dérivés hybrides), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Hybrides | Hybrides Non Transgéniques |

| Variétés à Pollinisation Libre et Dérivés Hybrides |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Roumanie | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Myanmar | |

| Pakistan | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Iran |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Égypte |

| Éthiopie | |

| Ghana | |

| Kenya | |

| Nigéria | |

| Afrique du Sud | |

| Tanzanie | |

| Reste de l'Afrique |

| Par Technologie de Sélection | Hybrides | Hybrides Non Transgéniques |

| Variétés à Pollinisation Libre et Dérivés Hybrides | ||

| Par Géographie | Amérique du Nord | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Roumanie | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Australie | |

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Myanmar | ||

| Pakistan | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Iran | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Éthiopie | ||

| Ghana | ||

| Kenya | ||

| Nigéria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

Définition du marché

- Semences Commerciales - Pour les besoins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences fermières, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences fermières sont échangées commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie Cultivée - Pour le calcul de la superficie sous différentes cultures, la Superficie Brute Cultivée a été prise en compte. Également connue sous le nom de Superficie Récoltée, selon l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de Remplacement des Semences - Le taux de remplacement des semences est le pourcentage de superficie ensemencée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences fermières.

- Culture Protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les serres vitrées, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse dans la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes Cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de courges composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et Bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes Non Classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semence Hybride | C'est la première génération de semences produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence Transgénique | C'est une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence Non Transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à Pollinisation Libre et Dérivés Hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se croisent uniquement avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et d'autres types de piments selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres Racines et Bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres Céréales et Grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres Cultures à Fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres Oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres Cultures Fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe napier, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres Légumes Non Classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement