Taille et parts du marché des fruits de mer au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 22.13 Milliards de dollars |

| Taille du Marché (2026) | 22.54 Milliards de dollars |

| Taille du Marché (2031) | 24.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.86% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fruits de mer au Moyen-Orient par Mordor Intelligence

La taille du marché des fruits de mer au Moyen-Orient devrait s'étendre de 22,13 milliards USD en 2025 et 22,54 milliards USD en 2026 à 24,72 milliards USD d'ici 2031, enregistrant un TCAC de 1,86 % entre 2026 et 2031. Les flux importants d'expatriés, l'accélération des objectifs touristiques et les programmes aquacoles soutenus par les gouvernements reconfigurent la demande par catégorie, en la faisant évoluer des achats traditionnels en marchés humides vers les circuits de commerce moderne et de restauration. La croissance du commerce hors restauration est liée aux modèles de livraison d'épicerie en ligne en 15 à 30 minutes qui couvrent désormais toutes les grandes villes du Golfe. Parallèlement, les volumes en restauration bénéficient des achats haut de gamme des hôtels et restaurants liés à la Vision 2030 de l'Arabie saoudite et au trafic de visiteurs toute l'année à Dubaï. Les chaînes d'approvisionnement intègrent rapidement la traçabilité et la technologie de la chaîne du froid, réduisant les taux de gaspillage et permettant aux gammes de produits à valeur ajoutée — filets marinés, portions contrôlées et crevettes enrichies en oméga-3 — d'afficher des primes de prix à deux chiffres. Dans le même temps, les alternatives d'élevage se développent plus rapidement que l'offre de pêche sauvage, grâce à des systèmes de recirculation économes en eau qui contournent les contraintes régionales de rareté.

Points clés du rapport

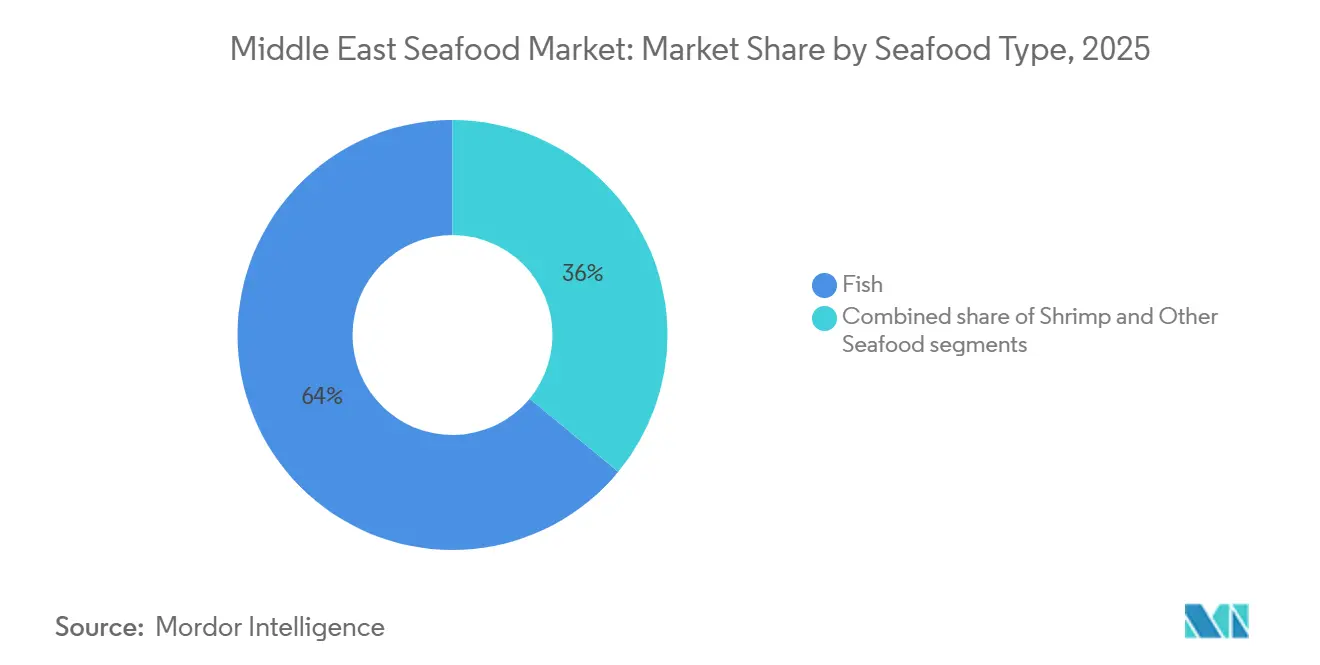

- Par type de fruits de mer, le poisson a dominé le marché des fruits de mer au Moyen-Orient avec une part de 64,02 % en 2025, tandis que les crevettes devraient afficher le TCAC le plus rapide de 2,45 % jusqu'en 2031.

- Par forme, les formats surgelés ont dominé avec une part de 52,13 % en 2025 ; les fruits de mer transformés progressent à un TCAC de 2,33 % jusqu'en 2031.

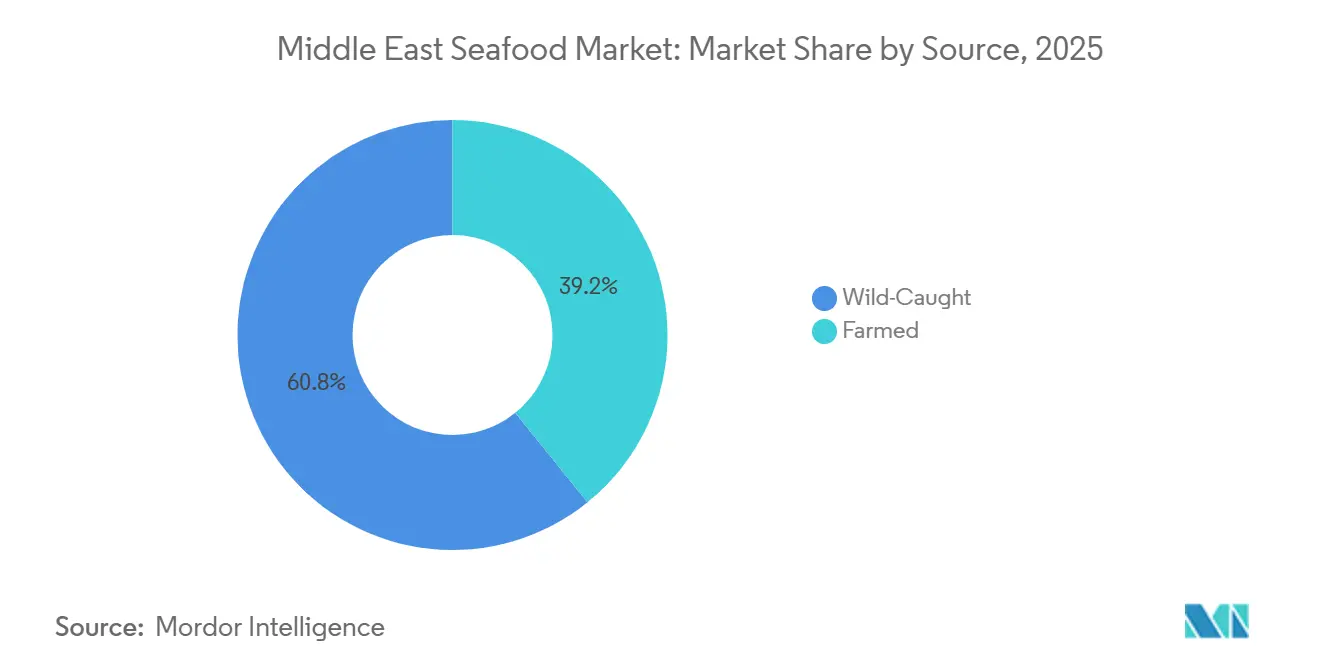

- Par source, la pêche sauvage représentait 60,81 % du volume en 2025, tandis que les fruits de mer d'élevage devraient croître à un TCAC de 3,70 % jusqu'en 2031.

- Par canal de distribution, les points de vente en restauration détenaient une part de 55,18 % en 2025, mais les ventes hors commerce progressent à un TCAC de 2,63 % jusqu'en 2031.

- Par géographie, les Émirats arabes unis ont capté 25,37 % des revenus en 2025 ; Bahreïn est le pays à la croissance la plus rapide avec un TCAC de 3,44 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fruits de mer au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Évolution vers une alimentation saine axée sur les protéines maigres et les régimes riches en oméga-3 | +0.4% | Émirats arabes unis, Arabie saoudite, Qatar, Bahreïn | Moyen terme (2-4 ans) |

| Croissance de la population expatriée et du tourisme stimulant la demande de fruits de mer | +0.4% | Émirats arabes unis, Qatar, Koweït, Arabie saoudite | Court terme (≤ 2 ans) |

| Préférence croissante pour les produits de la mer transformés et à valeur ajoutée | +0.3% | Émirats arabes unis, Arabie saoudite, Bahreïn, Koweït | Moyen terme (2-4 ans) |

| Accent sur les pratiques d'approvisionnement durables et traçables | +0.2% | Émirats arabes unis, Oman, Arabie saoudite, Qatar | Long terme (≥ 4 ans) |

| Tendances culinaires mondiales influençant la demande du secteur de la restauration | +0.3% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Initiatives gouvernementales soutenant l'aquaculture et la sécurité alimentaire | +0.5% | Arabie saoudite, Émirats arabes unis, Oman, Bahreïn | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers une alimentation saine axée sur les protéines maigres et les régimes riches en oméga-3

La sensibilisation des consommateurs à la gestion du poids, à la santé cardiovasculaire et au bien-être cognitif stimule la demande de fruits de mer riches en protéines maigres et en oméga-3. Cette tendance reflète un glissement des viandes rouges riches en graisses saturées vers des alternatives denses en nutriments qui offrent satiété et bénéfices pour la santé à long terme en une seule portion. Des recherches de la Bibliothèque nationale de médecine indiquent que les fruits de mer fournissent généralement 20 à 30 % de leur poids total sous forme de protéines de haute qualité et facilement digestibles, ainsi que des acides aminés essentiels qui soutiennent le maintien musculaire et la santé métabolique [1]Source : Bibliothèque nationale de médecine, "Apport alimentaire et composition nutritionnelle des fruits de mer," ncbi.nlm.nih.gov. Les espèces locales telles que les sardines et le maquereau, riches en oméga-3, sont de plus en plus promues dans des régions comme le Golfe arabique pour leurs bienfaits sur la santé cardiaque et cérébrale. Cela positionne les fruits de mer à la fois comme source de protéines maigres et comme ingrédient fonctionnel dans la nutrition préventive. En réponse, les fabricants et les détaillants élargissent leurs offres de poissons réfrigérés, surgelés et prêts à cuire, en mettant l'accent sur les allégations d'étiquette propre, de haute teneur en protéines et en oméga-3. Des marques telles qu'Al Kabeer illustrent cette tendance en commercialisant des filets de poisson surgelés et des en-cas de fruits de mer à valeur ajoutée auprès de familles soucieuses de leur santé, à la recherche d'alternatives pratiques et moins grasses aux repas traditionnels à base de viande.

Croissance de la population expatriée et du tourisme stimulant la demande de fruits de mer

La présence croissante de communautés expatriées et le développement du tourisme stimulent la demande d'offres diversifiées de fruits de mer dans tout le Moyen-Orient. Les résidents internationaux et les visiteurs introduisent des habitudes de consommation d'Europe, d'Asie et d'Amérique du Nord dans les circuits locaux de restauration et de commerce de détail, incitant les hôtels, les complexes touristiques et les chaînes de restauration décontractée à élargir leurs menus avec une gamme plus large de poissons, de crevettes et de crustacés. En Arabie saoudite, le ministère du Tourisme a rapporté que 116 millions de touristes nationaux et étrangers ont visité le pays en 2024, stimulant considérablement la demande de fruits de mer dans les pôles d'accueil touristique proches de destinations clés telles que la mer Rouge et les grands sites religieux [2]Source : Ministère du Tourisme, Arabie saoudite, "Ministère du Tourisme : l'Arabie saoudite dépasse la barre des 100 millions de touristes pour la deuxième année consécutive," mt.gov.sa. Les fournisseurs modernes de commerce de détail et de gros s'alignent sur cette demande, des entreprises comme The Deep Seafood Company aux Émirats arabes unis et sur les marchés voisins renforçant l'approvisionnement en fruits de mer réfrigérés et surgelés destinés aux restaurants et aux hôtels. Cette croissance interconnectée des populations expatriées, la hausse du nombre de touristes et l'amélioration des réseaux de distribution soutiennent collectivement l'expansion soutenue du marché des fruits de mer dans la région.

Tendances culinaires mondiales influençant la demande du secteur de la restauration

Le secteur de la restauration au Moyen-Orient connaît des évolutions significatives sous l'effet des tendances culinaires mondiales, les consommateurs recherchant de plus en plus des saveurs internationales diversifiées aux côtés de plats adaptés à la région. Cela a conduit les restaurants et les hôtels à élargir leurs offres de fruits de mer, en intégrant des influences méditerranéennes, japonaises et d'Asie du Sud-Est. La demande croissante de plats tels que les sushis, les poke bowls et les ramens aux fruits de mer a entraîné une hausse des importations de thon, de saumon et de crevettes, notamment sur les marchés urbains comme Dubaï et Riyad. Les concepts de restauration décontractée haut de gamme valorisent les fruits de mer à travers des présentations grillées, cuites au feu de bois et en mezze, en accord avec les traditions culinaires locales qui privilégient le partage. Les tendances de restauration soucieuses de la santé renforcent la position des fruits de mer en tant que protéine maigre, incitant les opérateurs de restauration à mettre en avant des options telles que le poisson grillé, le ceviche et les salades de fruits de mer. Les considérations de durabilité influencent également les décisions d'approvisionnement, les opérateurs privilégiant les crevettes d'origine responsable et le poisson certifié pour séduire les consommateurs soucieux de l'environnement. Les chaînes hôtelières internationales et les restaurants à service rapide adaptent les recettes mondiales de fruits de mer aux exigences halal et aux préférences régionales, comme en témoignent des marques telles que P.F. Chang's aux Émirats arabes unis et SushiArt en Arabie saoudite. Par ailleurs, des restaurants de fruits de mer méditerranéens tels que Gaia Dubai reflètent la demande croissante pour une restauration expérientielle axée sur les ingrédients. Ces tendances stimulent l'innovation continue des menus de fruits de mer et la croissance des volumes dans les circuits de restauration de la région.

Initiatives gouvernementales soutenant l'aquaculture et la sécurité alimentaire

Les initiatives gouvernementales stimulent la croissance de l'aquaculture et renforcent la sécurité alimentaire au Moyen-Orient en misant sur la production nationale de fruits de mer pour réduire la dépendance aux importations et stabiliser les chaînes d'approvisionnement. En Arabie saoudite, le ministère de l'Environnement, de l'Eau et de l'Agriculture (MEWA) s'est fixé un objectif ambitieux de production de 600 000 tonnes de poisson par an d'ici 2030, en accord avec les objectifs nationaux de sécurité alimentaire. Cette initiative correspond à un taux de croissance annuel projeté de la consommation de fruits de mer de 7,4 % jusqu'en 2030, alimenté par une diversification croissante des protéines et une évolution vers des habitudes alimentaires plus saines. La croissance démographique et la hausse de la consommation per capita de fruits de mer devraient créer une demande supplémentaire de 500 000 tonnes d'ici 2030, nécessitant des investissements significatifs dans l'aquaculture [3]Source : Ministère de l'Environnement, de l'Eau et de l'Agriculture, "Investissement dans l'aquaculture," mewa.gov.sa . Ces développements accélèrent les partenariats public-privé, les réformes des licences et le financement des infrastructures pour les fermes piscicoles et les écloseries. Des entreprises telles que Saudi Fisheries Company et National Aquaculture Group (Naqua) étendent leurs opérations pour répondre aux mandats d'approvisionnement national et aux priorités de la Vision 2030, réduisant ainsi la dépendance aux importations. Collectivement, ces mesures pilotées par les politiques publiques reconfigurent le marché des fruits de mer, favorisent l'autosuffisance et garantissent la stabilité de l'approvisionnement à long terme dans la région.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pression concurrentielle des sources alternatives de protéines | -0.2% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Difficultés à renforcer la compétitivité à l'exportation | -0.1% | Oman, Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Conformité aux normes réglementaires et de qualité strictes | -0.2% | À l'échelle du CCG, avec un accent sur l'Arabie saoudite, les Émirats arabes unis, Bahreïn | Court terme (≤ 2 ans) |

| Impact des facteurs climatiques et environnementaux | -0.2% | Oman, Émirats arabes unis, Arabie saoudite, reste du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression concurrentielle des sources alternatives de protéines

La demande de fruits de mer au Moyen-Orient est affectée par la pression concurrentielle des sources alternatives de protéines, les consommateurs diversifiant de plus en plus leur apport en protéines vers la volaille, les produits d'origine végétale et les aliments enrichis qui offrent stabilité des prix et commodité. Cette tendance est particulièrement marquée dans la restauration collective et les restaurants à service rapide, où les menus à base de poulet et les produits à base de protéines mixtes sont plus faciles à adapter aux préférences locales. Les alternatives végétales aux fruits de mer gagnent également en visibilité dans les circuits de commerce de détail et de café, séduisant les consommateurs flexitariens et soucieux de la durabilité. Ces alternatives se distinguent par leur accessibilité financière, leur régularité et leur durée de conservation plus longue par rapport aux fruits de mer frais et réfrigérés. En conséquence, les opérateurs de fruits de mer subissent des pressions sur les marges et doivent se différencier par la qualité, l'origine et les récits culinaires. Les détaillants et les chaînes de restauration réagissent en allouant davantage d'espace aux protéines non issues de la mer qui simplifient les chaînes d'approvisionnement. Par exemple, les produits végétaux de Beyond Meat aux Émirats arabes unis élargissent les options protéiques dans la restauration décontractée et le commerce de détail. De même, le portefeuille de volailles d'Almarai continue de répondre à la demande en protéines en Arabie saoudite, réduisant indirectement la pénétration des fruits de mer dans les menus. Ces dynamiques freinent collectivement la croissance des volumes de fruits de mer, malgré l'augmentation globale de la consommation de protéines dans tout le Moyen-Orient.

Impact des facteurs climatiques et environnementaux

Les défis environnementaux et climatiques créent des contraintes significatives pour le secteur des fruits de mer au Moyen-Orient. La hausse des températures marines, la dégradation des récifs coralliens et la pollution marine perturbent les habitats des poissons, modifient la distribution des stocks et affaiblissent les cycles naturels de frai. Ces perturbations réduisent la disponibilité des captures sauvages et entraînent une volatilité de l'offre et des prix pour les transformateurs, les détaillants et les opérateurs de restauration. Parallèlement, la rareté de l'eau et le recours à la dessalinisation à forte intensité énergétique font augmenter les coûts opérationnels des installations aquacoles et de transformation côtières, notamment dans les pays du Golfe où les conditions hypersalines nécessitent des systèmes avancés et à forte intensité de capital pour maintenir la santé des poissons. Les événements météorologiques extrêmes, tels que les cyclones à Oman et les tempêtes de sable en Arabie saoudite, aggravent encore ces défis en endommageant les infrastructures et en perturbant la logistique de la chaîne du froid, exposant la chaîne d'approvisionnement en fruits de mer à des chocs liés aux conditions météorologiques. Les opérateurs fortement dépendants des stocks sauvages locaux ou de l'élevage côtier font face à des risques biologiques et de réputation accrus. Cependant, des entreprises intégrées verticalement comme Saudi Fisheries Company atténuent ces risques en investissant dans des technologies aquacoles résilientes et des sources d'approvisionnement diversifiées, illustrant comment les acteurs du secteur adaptent leurs modèles d'affaires et leurs pratiques de durabilité pour faire face au resserrement des contraintes environnementales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fruits de mer : les crevettes gagnent du terrain face à la domination du poisson

Le poisson devrait détenir une part dominante de 64,02 % du marché des fruits de mer d'ici 2025, soutenu par des habitudes de consommation bien ancrées, la disponibilité d'espèces diversifiées et des chaînes d'approvisionnement établies reliant les pêcheries de l'océan Indien aux ports du CCG. Le hamour reste culturellement important en Arabie saoudite et au Qatar, affichant des prix premium, notamment pour les variantes sauvages dont le prix est nettement supérieur à celui des alternatives d'élevage. Ce positionnement premium renforce le rôle du poisson dans les menus de restauration traditionnelle et hôtelière, tout en améliorant sa réputation de fraîcheur et de qualité. Le saumon gagne également en popularité auprès des communautés expatriées d'Asie du Sud et occidentales, s'imposant comme un aliment de base interculturel dans les secteurs du commerce de détail et de la restauration. Des entreprises telles qu'Asmak UAE utilisent des stratégies d'approvisionnement diversifiées pour stabiliser la disponibilité du poisson sur les segments premium et grand public. Cependant, la dépendance du saumon aux importations expose les acheteurs aux fluctuations monétaires des principaux fournisseurs comme la Norvège et le Chili, introduisant une volatilité des prix dans ce segment par ailleurs résilient.

Les crevettes constituent le segment à la croissance la plus rapide, avec un TCAC projeté de 2,45 % jusqu'en 2031, porté par une aquaculture évolutive et une demande croissante de produits à valeur ajoutée. Les préférences des consommateurs évoluent vers des formats de crevettes décortiquées, précuites et surgelées qui offrent la commodité pour une préparation rapide des repas et un contrôle des portions. Les fermes certifiées ASC de NAQUA, approvisionnant les rayons surgelés de Lulu Group, illustrent l'efficacité des modèles intégrés de l'aquaculture à la distribution pour répondre à la demande axée sur la commodité. En revanche, d'autres catégories de fruits de mer telles que le crabe, le homard et le calmar restent de niche en raison des préférences culturelles pour les poissons à nageoires et des infrastructures limitées de chaîne du froid pour le transport vivant. La demande de homard est concentrée dans les hôtels de luxe et les circuits de gastronomie fine, où les prix premium soutiennent les importations malgré de faibles volumes. Ces tendances soulignent la prominence croissante des crevettes, tandis que les autres catégories de fruits de mer font face à des contraintes structurelles.

Par forme : les formats transformés défient la domination du surgelé

Les fruits de mer surgelés continuent de dominer le marché régional des fruits de mer, avec une part de marché projetée de 52,13 % d'ici 2025. Leur durée de conservation prolongée de 12 à 18 mois, contre 3 à 5 jours pour les fruits de mer frais, garantit un approvisionnement fiable pour les acheteurs en gros tels que les détaillants, les hôtels et les restaurants souhaitant minimiser les pertes. Le climat désertique rigoureux, avec des températures estivales dépassant 45 °C, renforce encore la dépendance aux formats surgelés, car le maintien d'une chaîne du froid ininterrompue pour les poissons frais et réfrigérés est difficile en dehors des grandes zones métropolitaines. Cela a conduit à une préférence pour les blocs surgelés, les filets et les crevettes IQF, qui aident les opérateurs à protéger leurs marges et à maintenir la qualité des produits. Les fruits de mer frais et réfrigérés, bien que positionnés comme une offre premium dans les hôtels de luxe et les établissements gastronomiques, représentent moins de 10 % du volume total du marché en raison des risques de détérioration et des complexités logistiques. Ces circuits premium mettent en avant les fruits de mer frais comme symbole de statut plutôt que comme moteur de volume grand public.

Les fruits de mer transformés émergent comme un domaine de croissance significatif, avec un TCAC projeté de 2,33 % jusqu'en 2031. L'essor des ménages à double revenu et des consommateurs urbains contraints par le temps dans les villes du Golfe stimule la demande de filets pré-marinés et de produits à valeur ajoutée qui permettent d'économiser 20 à 30 minutes de temps de préparation. Les détaillants allouent de plus en plus d'espace aux références prêtes à cuire, telles que les portions de poisson pré-marinées et les crevettes panées, qui offrent commodité et qualité. Bien que les fruits de mer surgelés restent essentiels pour le stockage et la logistique, la croissance de valeur la plus rapide se déplace vers les produits transformés à marges plus élevées, soutenus par les infrastructures de surgélation.

Par source : les fruits de mer d'élevage réduisent l'écart avec la pêche sauvage

Les fruits de mer sauvages continuent de jouer un rôle important dans la chaîne d'approvisionnement, avec une part de marché projetée de 60,81 % en 2025. Les pêcheries de l'océan Indien et du Golfe arabique restent des sources clés pour des espèces culturellement importantes telles que le hamour et le kingfish, très appréciées des consommateurs. Cependant, la domination des fruits de mer sauvages est de plus en plus remise en question par des problèmes tels que la surpêche et la hausse des températures marines, qui perturbent les cycles de frai et réduisent les volumes de capture. Ces défis créent une volatilité de la disponibilité et des prix, impactant les transformateurs, les détaillants et les acheteurs en restauration. Les espèces premium comme le hamour maintiennent une prime de prix et de statut sur des marchés tels que l'Arabie saoudite et les Émirats arabes unis, renforçant leur présence dans la gastronomie haut de gamme et les occasions spéciales. Face aux pressions d'approvisionnement croissantes, les parties prenantes explorent des sources plus prévisibles pour compléter les stocks sauvages tout en préservant les attributs sensoriels et culturels de ces espèces patrimoniales. Des réglementations plus strictes, des interdictions de pêche saisonnières et des exigences de durabilité soulignent davantage la nécessité de solutions alternatives.

Les fruits de mer d'élevage émergent comme une composante essentielle du marché, avec un taux de croissance projeté de 3,70 % de TCAC jusqu'en 2031. Les gouvernements, les investisseurs et les détaillants s'alignent autour de l'aquaculture comme priorité stratégique pour la sécurité alimentaire et la croissance des exportations. Les programmes de certification tels que ASC, BAP et MSC stimulent cette expansion en garantissant la traçabilité et des pratiques d'élevage responsables, ouvrant ainsi les portes aux marchés premium. Les avancées technologiques, telles que les systèmes d'aquaculture en recirculation (RAS), permettent une production toute l'année, atténuant les risques liés à la variabilité climatique et aux interdictions saisonnières. Cependant, les producteurs de fruits de mer d'élevage font face à des défis tels que la volatilité des coûts des aliments et les épidémies de maladies, rendant la gestion des risques et l'innovation essentielles pour le succès à long terme. Ensemble, les fruits de mer sauvages et d'élevage reconfigurent le marché, équilibrant tradition, durabilité et sécurité de l'approvisionnement.

Par canal de distribution : le commerce hors restauration gagne du terrain face à la domination de la restauration

Les circuits de restauration devraient dominer la distribution des fruits de mer au Moyen-Orient, avec une part de 55,18 % d'ici 2025. Cela est porté par un tourisme robuste et les habitudes de restauration des expatriés, qui soutiennent la demande dans les hôtels, la restauration décontractée et les restaurants à service rapide. Les 17,15 millions de visiteurs de Dubaï en 2023 et l'objectif de l'Arabie saoudite d'accueillir 150 millions de touristes d'ici 2030 illustrent l'ampleur des achats de fruits de mer par les chaînes hôtelières internationales et les restaurants à thème. Ces établissements misent sur des menus proposant du poisson grillé, des sushis et des crustacés premium, renforçant la restauration comme moteur clé de la consommation de fruits de mer. Par ailleurs, la demande de filets en portions contrôlées, de crevettes IQF et d'articles panés prêts à frire reflète l'influence du tourisme et des préférences des expatriés sur les spécifications des produits, favorisant les fournisseurs capables de répondre aux exigences HoReCa à grande échelle. Pendant ce temps, les circuits hors commerce gagnent en dynamisme, avec un TCAC de 2,63 % projeté jusqu'en 2031, les plateformes de commerce moderne et de commerce électronique répondant à la consommation de fruits de mer à domicile parmi les jeunes familles et les professionnels.

Les circuits hors commerce évoluent à travers des formats numériques et de proximité, reconfigurant l'accès des consommateurs aux fruits de mer et réduisant l'écart avec la restauration. Les plateformes en ligne telles que Carrefour NOW, Noon Daily et Talabat Mart intègrent la logistique de la chaîne du froid dans des fenêtres de livraison de 15 à 30 minutes, permettant la livraison de filets surgelés, de crevettes décortiquées et de portions marinées prêtes à cuire tout en maintenant les normes de température. Les épiceries de proximité émergent également comme des circuits expérimentaux, avec des formats de fruits de mer individuels ciblant les navetteurs et les étudiants dans les stations de métro. Ces innovations créent de nouvelles occasions de consommation, des dîners en semaine commandés en ligne aux en-cas protéinés impulsifs, défiant progressivement la domination de la restauration tout en s'appuyant sur les pôles de restauration pour introduire de nouveaux styles de fruits de mer et développer la familiarité avec la catégorie.

Analyse géographique

Les Émirats arabes unis (EAU) jouent un rôle central dans le commerce régional des fruits de mer, détenant une part de marché de 25,37 % en 2025. Les entrepôts à température contrôlée de Dubaï et l'infrastructure de réexportation de la zone franche de Jebel Ali permettent aux Émirats arabes unis d'agir comme un hub de consolidation pour les importations de fruits de mer du CCG, garantissant une disponibilité constante des produits sur les marchés voisins. Les 17,15 millions de visiteurs de Dubaï en 2023 et son réseau de plus de 700 hôtels soutiennent un écosystème de restauration premium, où les établissements gastronomiques avec des prix par assiette de fruits de mer dépassant 40 USD stimulent la demande d'espèces à haute valeur, de produits vivants et de formats prêts pour les chefs. Par ailleurs, les hypermarchés Carrefour et le siège régional de Lulu à Abou Dhabi positionnent les Émirats arabes unis comme terrain d'essai pour les innovations de commerce de détail, telles que les pilotes de traçabilité basés sur la chaîne de blocs et les modèles avancés de chaîne du froid pour le commerce électronique, renforçant encore son leadership sur le marché des fruits de mer au Moyen-Orient.

L'Arabie saoudite fait rapidement progresser sa chaîne de valeur des fruits de mer en développant les infrastructures de la chaîne du froid et en mettant en œuvre des cadres réglementaires plus stricts pour soutenir une consommation nationale plus élevée et des objectifs de sécurité alimentaire. L'introduction en 2024 de certificats d'importation liés à la chaîne de blocs de l'Autorité saoudienne de l'alimentation et des médicaments (SFDA) a relevé les normes de conformité, favorisant les grands distributeurs et les producteurs intégrés capables d'adopter la documentation numérique et de garantir la traçabilité. L'expansion des installations de stockage frigorifique dans les ports clés et les hubs logistiques intérieurs améliore la distribution des fruits de mer importés et produits localement, tandis que les initiatives de la Vision 2030 renforcent le secteur aquacole. Ces développements transforment l'Arabie saoudite en un marché plus structuré et évolutif, réduisant sa dépendance aux importations et renforçant son rôle dans le paysage régional des fruits de mer.

Bahreïn, progressant à un taux de croissance annuel composé (TCAC) de 3,44 % jusqu'en 2031, s'impose comme un marché dynamique porté par des mesures réglementaires telles que l'interdiction de la récolte de poissons juvéniles en 2025. Cette politique augmente les valeurs moyennes des transactions en se concentrant sur les spécimens matures, promouvant des pratiques de récolte durables et s'alignant sur les récits de durabilité régionaux. La situation stratégique de Bahreïn et sa forte connectivité avec l'Arabie saoudite et le Qatar lui permettent de tirer parti de ces réglementations, se positionnant comme une source de fruits de mer d'origine responsable à plus haute valeur. Ces dynamiques favorisent des partenariats avec des chaînes de commerce de détail régionales et des groupes de restaurants premium, renforçant le rôle de Bahreïn en tant que contributeur à croissance rapide sur le marché des fruits de mer au Moyen-Orient.

Paysage concurrentiel

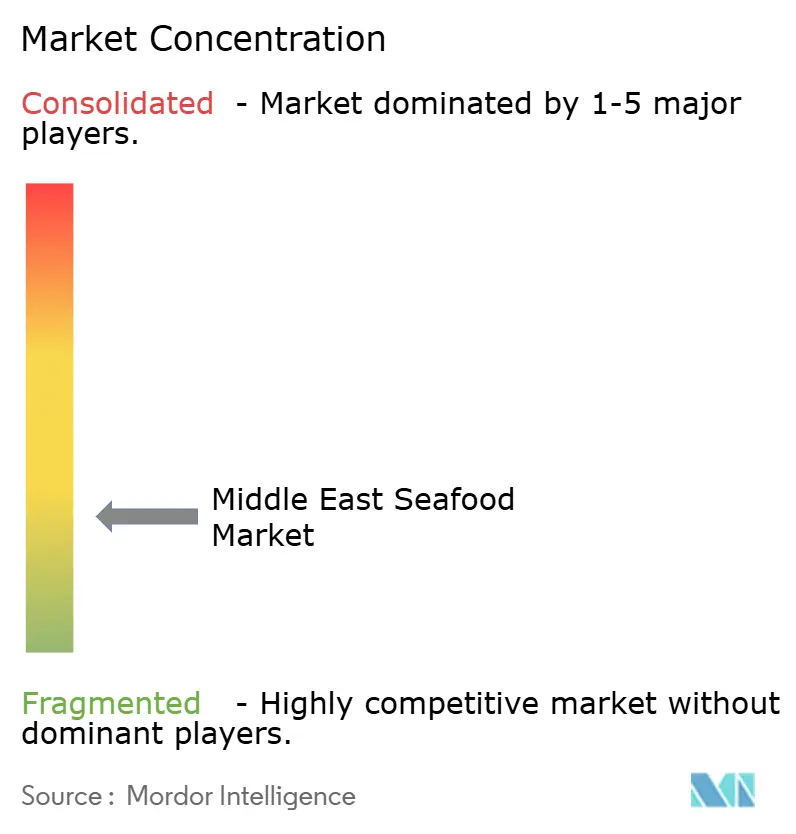

La dispersion géographique, la diversité des espèces et la coexistence de l'aquaculture industrielle, des pêcheries artisanales et des réseaux d'importation-distribution contribuent à la structure fragmentée du marché des fruits de mer au Moyen-Orient. Cette forte fragmentation limite le pouvoir de fixation des prix et entraîne des normes de qualité incohérentes dans les circuits de commerce de détail et de restauration. Les transformateurs et négociants régionaux sont en concurrence avec des entreprises aquacoles intégrées verticalement, intensifiant la compétition tant au niveau de l'approvisionnement que de la distribution. La dépendance à plusieurs pays d'origine expose davantage les acheteurs à la variabilité de la fiabilité de l'approvisionnement et des performances logistiques. Les grands détaillants et groupes hôteliers privilégient de plus en plus les partenaires offrant échelle, traçabilité et qualité constante. Par exemple, Asmak UAE opère dans la transformation, l'aquaculture et la distribution, se positionnant comme une force de consolidation sur ce marché fragmenté.

Les normes de certification telles que MSC, ASC et BAP évoluent de différenciateurs de niche vers des exigences essentielles pour l'accès au marché. La certification ASC de NAQUA en 2024 a amélioré son accès aux circuits de commerce de détail premium du CCG et aux marchés d'exportation européens, mettant en évidence la certification comme un levier commercial plutôt qu'un outil de réputation. Ce changement pousse les opérateurs plus petits à améliorer leurs capacités de conformité ou à risquer d'être exclus du commerce moderne et des contrats hôteliers. L'approvisionnement lié à la certification influence également la sélection des fournisseurs parmi les chaînes hôtelières et les supermarchés, qui exigent de plus en plus des allégations de durabilité vérifiables. À mesure que la conformité se standardise, la concurrence se déplace vers l'efficacité opérationnelle et l'innovation produit. Les entreprises qui intègrent la certification avec une aquaculture et des capacités de transformation évolutives acquièrent des avantages structurels dans les segments premium et orientés vers l'exportation, accélérant la consolidation autour des fournisseurs conformes.

L'adoption technologique est axée sur la traçabilité et l'optimisation de la chaîne du froid pour réduire la fraude, prolonger la durée de conservation et soutenir les prix premium. Les pilotes de chaîne de blocs de la zone franche de Jebel Ali à Dubaï, lancés en 2025, permettent aux importateurs de vérifier le lieu de capture et l'intégrité de la température via des codes QR, renforçant la confiance des acheteurs et la conformité réglementaire. Malgré ces avancées, des lacunes subsistent dans la transformation à valeur ajoutée et la logistique de la chaîne du froid pour le commerce électronique, où les acteurs établis manquent d'échelle et les startups font face à des barrières capitalistiques élevées. Des entreprises comme Barakat Group développent leurs capacités logistiques pour les aliments réfrigérés, répondant potentiellement aux inefficacités de l'écosystème actuel. Ensemble, la normalisation de la certification et l'adoption technologique reconfigurent la dynamique concurrentielle sur le marché des fruits de mer.

Leaders du secteur des fruits de mer au Moyen-Orient

National Aquaculture Group (NAQUA)

Oman Fisheries Co. SAOG

Albatha Group

Al Munajem Foods

Sea Pride LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Finnforel, une entreprise finlandaise de technologie alimentaire et d'aquaculture terrestre, a lancé une nouvelle marque premium, LoHi, aux Émirats arabes unis. Ce lancement a introduit la truite arc-en-ciel élevée de manière durable de l'entreprise auprès des consommateurs de la région, avec des produits disponibles dans certains magasins LuLu Hypermarket à Dubaï. Les produits LoHi étaient proposés en filets individuels de 150 g et en doubles packs de 340 g, répondant aux besoins des professionnels actifs et des consommateurs soucieux de leur santé à la recherche d'options de repas pratiques.

- Janvier 2025 : Al Islami Foods, une entreprise basée aux Émirats arabes unis spécialisée dans les produits alimentaires sains et la viande halal, a annoncé le lancement de sa gamme de crevettes extra-larges avec trois produits. Ces crevettes étaient sauvages, sans hormones ni antibiotiques, compatibles avec le régime cétogène et riches en protéines.

- Février 2024 : NEOM, un projet de développement régional durable dans le nord-ouest de l'Arabie saoudite, a annoncé la formation d'une coentreprise avec Tabuk Fisheries Company. Soutenue par le ministère de l'Environnement, de l'Eau et de l'Agriculture (MEWA), la coentreprise, nommée Topian Aquaculture, a été créée pour contribuer à l'objectif du Programme national de développement de l'élevage et des pêcheries de produire 600 000 tonnes de produits de la pêche par an d'ici 2030.

Périmètre du rapport sur le marché des fruits de mer au Moyen-Orient

Le poisson et les crevettes sont couverts comme segments par type. Les conserves, le frais/réfrigéré, le surgelé et le transformé sont couverts comme segments par forme. Le hors commerce et le commerce de restauration sont couverts comme segments par canal de distribution. Bahreïn, le Koweït, Oman, le Qatar, l'Arabie saoudite et les Émirats arabes unis sont couverts comme segments par pays.| Poisson | Saumon |

| Hamour | |

| Autre type de poisson | |

| Crevettes | |

| Autres fruits de mer |

| En conserve |

| Frais/Réfrigéré |

| Surgelé |

| Transformé |

| Élevage |

| Pêche sauvage |

| Hors commerce | Supermarchés/Hypermarchés |

| Commerce de détail en ligne | |

| Épiceries de proximité | |

| Autres | |

| Commerce de restauration | Hôtels |

| Restaurants | |

| Restauration collective |

| Bahreïn |

| Koweït |

| Oman |

| Qatar |

| Arabie saoudite |

| Émirats arabes unis |

| Reste du Moyen-Orient |

| Par type de fruits de mer | Poisson | Saumon |

| Hamour | ||

| Autre type de poisson | ||

| Crevettes | ||

| Autres fruits de mer | ||

| Par forme | En conserve | |

| Frais/Réfrigéré | ||

| Surgelé | ||

| Transformé | ||

| Par source | Élevage | |

| Pêche sauvage | ||

| Par canal de distribution | Hors commerce | Supermarchés/Hypermarchés |

| Commerce de détail en ligne | ||

| Épiceries de proximité | ||

| Autres | ||

| Commerce de restauration | Hôtels | |

| Restaurants | ||

| Restauration collective | ||

| Par pays | Bahreïn | |

| Koweït | ||

| Oman | ||

| Qatar | ||

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

Définition du marché

- Fruits de mer surgelés / en conserve - Les fruits de mer surgelés sont des produits dont la température moyenne est réduite à -18 °C ou moins pour préserver la qualité intrinsèque du poisson frais. Ils sont ensuite conservés à une température de -18 °C ou moins pour maintenir leur durée de conservation.

- Fruits de mer transformés - Les fruits de mer transformés sont ceux qui ont été traités, salés, marinés, séchés, mis en saumure, fermentés ou fumés pour la consommation humaine.

- Fruits de mer - Il comprend les espèces marines pouvant être consommées, notamment les poissons et les crustacés.

- Crevettes - Les crevettes sont des crustacés nageurs. Elles ont de longs muscles minces dans leur abdomen et de longues antennes.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classement japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique concerne le persillage du bœuf, la couleur et la brillance de la chair, sa texture et sa couleur, son lustre et la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie nécrotique aiguë de l'hépatopancréas (AHPND) | C'est une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste porcine africaine (PPA) | C'est une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | C'est une coupe de viande provenant de la poitrine ou de la partie inférieure de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Désigne une coupe de bœuf faisant partie du paleron, qui est une grande section de viande provenant de l'épaule d'une vache. |

| Corned-beef | Désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une brebis adulte. |

| FDA | Administration américaine des aliments et des médicaments |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc | C'est une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration hors domicile | Désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant des bovins. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Gésier | Désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins nourris avec un régime alimentaire complété par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins nourris uniquement à l'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée | C'est de la viande maigre découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé | C'est du bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classé comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobé au Japon. |

| Saucisse de foie | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Désigne une coupe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie survenant chez les porcs provoquant une défaillance reproductive en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Désigne les principales sections de la carcasse. |

| Quorn | C'est un substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuire | Désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétort | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Désigne une coupe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne en libre-service | Désigne un système de point de vente à commande autonome par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé. |

| Filet | Désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Désigne des crevettes et gambas tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

| Zoosanitaire | Désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.