Taille et parts du marché des fruits de mer en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 36.64 Milliards de dollars |

| Taille du Marché (2026) | 37.17 Milliards de dollars |

| Taille du Marché (2031) | 39.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.45% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fruits de mer en Amérique du Nord par Mordor Intelligence

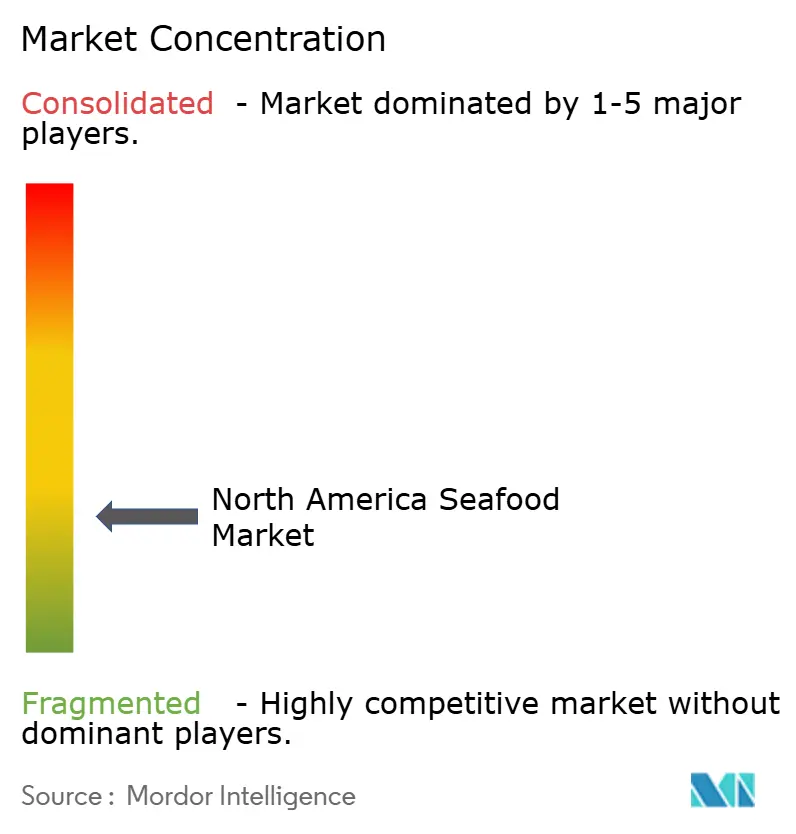

La taille du marché des fruits de mer en Amérique du Nord devrait s'étendre de 36,64 milliards USD en 2025 et 37,17 milliards USD en 2026 à 39,95 milliards USD d'ici 2031, enregistrant un TCAC de 1,45 % entre 2026 et 2031. La demande pour des régimes riches en protéines, l'innovation soutenue dans les systèmes d'aquaculture en circuit fermé et les exigences des distributeurs en matière d'approvisionnement certifié constituent les principaux leviers de croissance qui maintiennent le marché des fruits de mer en Amérique du Nord sur une trajectoire positive, bien que mesurée. Les importations de crevettes, l'élevage de saumon en milieu terrestre et les lancements de produits prêts à consommer élargissent les occasions de consommation, tandis que les projets de traçabilité par chaîne de blocs menés par les principaux transformateurs renforcent la confiance des consommateurs. Dans le même temps, le marché fait face à des pressions compensatoires sous la forme de plafonds de quotas sur les stocks surexploités, de rappels récurrents liés à la sécurité alimentaire et de coûts associés aux certifications de durabilité. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs ne contrôlant collectivement qu'environ 35 % des revenus régionaux, laissant ainsi de la place aux pêcheurs régionaux, aux marques spécialisées et aux jeunes entreprises pour pénétrer le marché des fruits de mer en Amérique du Nord avec des offres différenciées.

Principaux enseignements du rapport

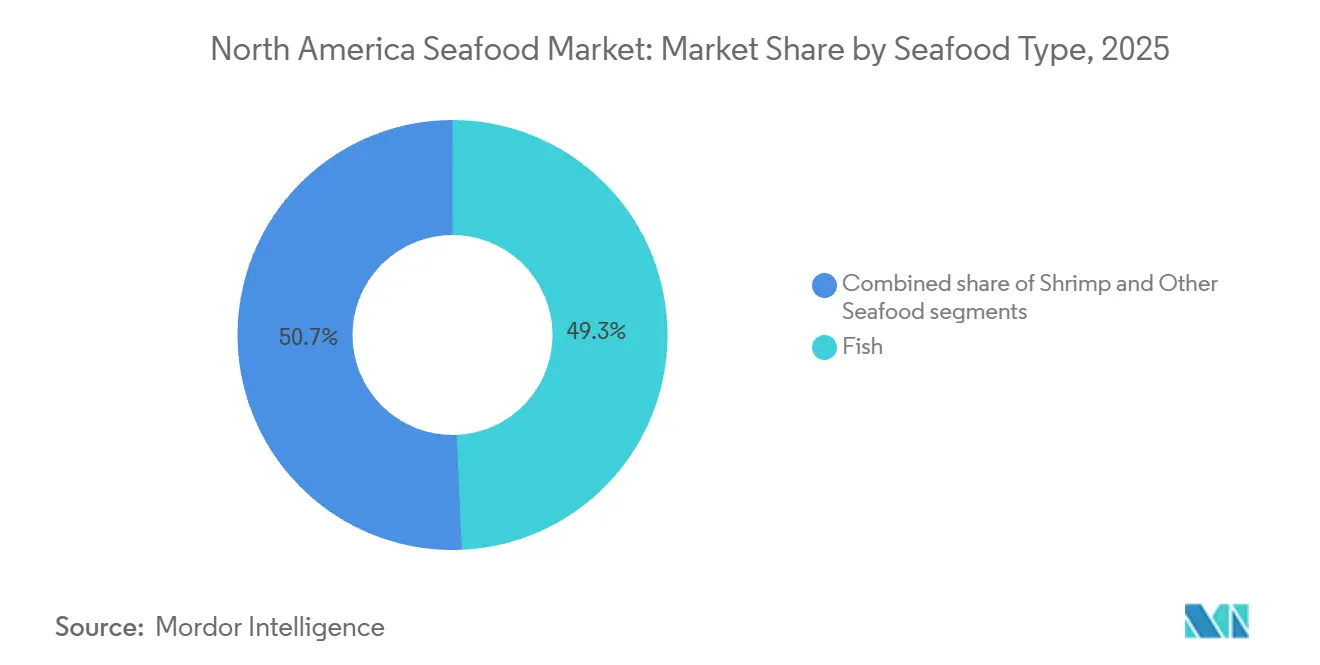

- Par type de fruits de mer, le poisson a dominé avec 49,31 % de la part du marché des fruits de mer en Amérique du Nord en 2025, tandis que les crevettes devraient afficher le TCAC le plus rapide de 1,98 % jusqu'en 2031.

- Par forme, les produits en conserve détenaient 63,98 % de la taille du marché des fruits de mer en Amérique du Nord en 2025 ; les formats transformés devraient progresser à un TCAC de 2,31 % jusqu'en 2031.

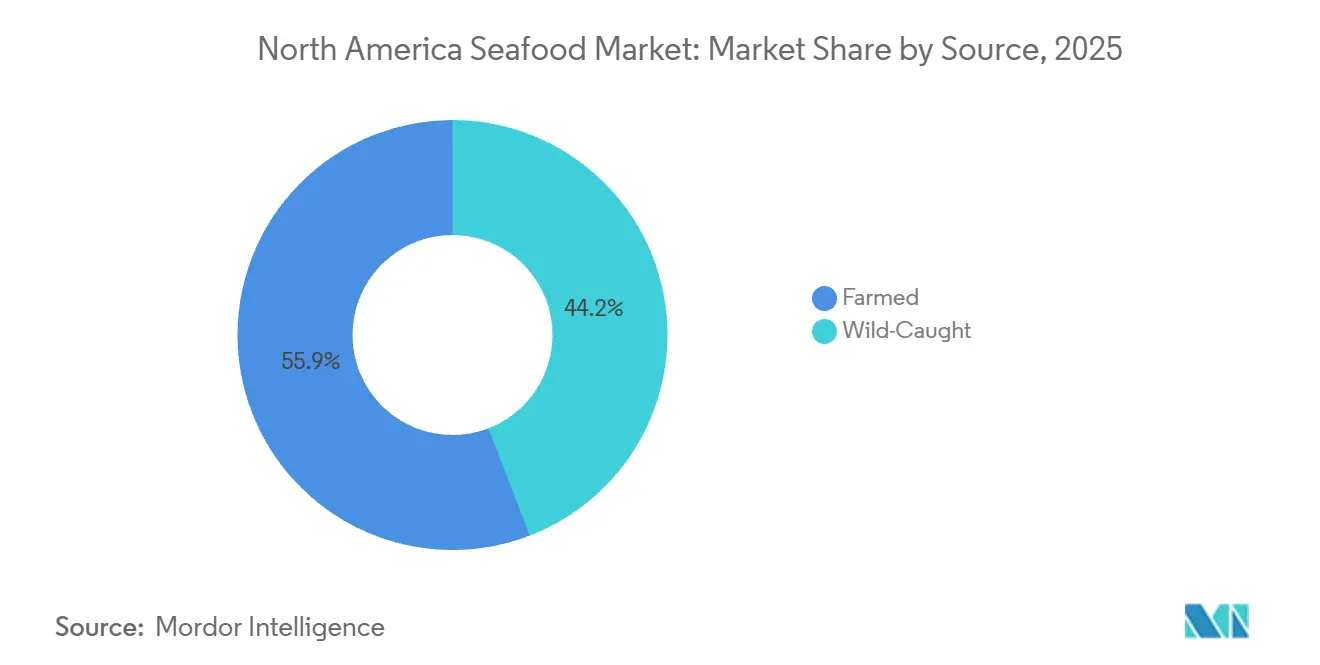

- Par source, les produits d'élevage représentaient 55,85 % du volume en 2025, mais les fruits de mer de pêche sauvage progressent à un TCAC de 2,65 % jusqu'en 2031.

- Par canal de distribution, les établissements de restauration ont représenté 52,09 % des revenus de 2025, tandis que la vente au détail hors domicile devrait croître à un TCAC de 3,01 % jusqu'en 2031.

- Par géographie, les États-Unis ont représenté 53,06 % des ventes régionales en 2025 ; le Mexique est le pays à la croissance la plus rapide avec un TCAC de 2,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fruits de mer en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des aliments riches en protéines | +0.3% | États-Unis, Canada, répercussions au Mexique | Moyen terme (2 à 4 ans) |

| Avancées technologiques et pratiques d'élevage | +0.2% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Expansion du commerce des fruits de mer et des opportunités d'exportation | +0.2% | Mexique, Canada, États-Unis | Moyen terme (2 à 4 ans) |

| Évolution des préférences des consommateurs vers la durabilité | +0.2% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Tendances culinaires diversifiées stimulant le secteur de la restauration | +0.15% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Préférence pour les fruits de mer haut de gamme et de spécialité | +0.15% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des aliments riches en protéines

En 2024, la consommation de fruits de mer par habitant aux États-Unis a augmenté à 9,3 kg, contre 8,7 kg en 2023. Cette hausse est portée par des consommateurs soucieux de leur santé qui remplacent la viande rouge par des poissons et des crustacés riches en oméga-3[1]Le Service national des pêches maritimes (NMFS), "Fruits de mer durables", fisheries.noaa.gov . Les directives alimentaires actualisées pour les Américains, qui recommandent deux portions de fruits de mer par semaine, ont encore accéléré cette tendance, apportant un soutien structurel aux catégories de fruits de mer frais et surgelés. De même, le Canada connaît une évolution comparable, le Guide alimentaire 2025 de Santé Canada mettant l'accent sur les protéines maigres telles que le saumon et les crevettes pour lutter contre la hausse des taux d'obésité. Les millennials et la génération Z sont à l'avant-garde de ce changement vers les protéines, considérant les fruits de mer comme une option à « étiquette propre » exempte des antibiotiques couramment associés à l'élevage de volailles. En 2024, les importations de crevettes aux États-Unis ont atteint 680 millions de kg, l'Équateur fournissant 38 % du volume total. La domination de l'Équateur est attribuée à sa compétitivité tarifaire et à ses avantages de qualité perçus par rapport aux fournisseurs asiatiques. L'élasticité de la demande suggère que même de légères baisses de prix, rendues possibles par l'amélioration des rendements aquacoles, pourraient libérer un potentiel de consommation supplémentaire, notamment dans les États de l'intérieur où la pénétration du marché des fruits de mer reste inférieure à celle des régions côtières.

L'expansion du commerce des fruits de mer crée d'importantes opportunités d'exportation

En 2024, les exportations américaines de fruits de mer ont atteint un montant notable de 6,8 milliards USD, le lieu jaune de l'Alaska, le saumon et le crabe ouvrant la voie vers des destinations telles que le Japon, la Corée du Sud et l'Union européenne. Parallèlement, le Canada, avec des exportations de fruits de mer totalisant 8,2 milliards CAD (soit l'équivalent de 6,1 milliards USD), a vu ses expéditions de homard se diriger principalement vers la Chine et son saumon vers les États-Unis. Cependant, ces exportations sont soumises à une volatilité due aux incertitudes tarifaires découlant de l'évolution des accords commerciaux. Les exportations de crevettes du Mexique, s'élevant à 1,1 milliard USD en 2024, ont vu 85 % de leur volume dirigé vers les marchés américains. Ce succès est largement attribué aux avantages de l'accès en franchise de droits de l'Accord États-Unis–Mexique–Canada et aux délais d'expédition plus courts par rapport aux fournisseurs asiatiques. Le paysage commercial révèle un déséquilibre : l'Amérique du Nord est aux prises avec un déficit de fruits de mer de 18 milliards USD, important 90 % de sa consommation de fruits de mer. Pourtant, elle tire parti de l'exportation d'espèces à haute valeur ajoutée, telles que le crabe royal d'Alaska, qui se négocie avec des primes supérieures de plus de 200 % à celles de leurs homologues importés. Cette disparité de prix a stimulé l'essor de l'aquaculture nationale, notamment pour des espèces comme le barramundi et la sériole. Les fermes américaines en système d'aquaculture en circuit fermé, mettant l'accent sur la fraîcheur et la traçabilité, se trouvent en position concurrentielle avantageuse face aux importations asiatiques. Par ailleurs, l'Accord États-Unis–Mexique–Canada a joué un rôle central dans l'harmonisation réglementaire, notamment en rationalisant les inspections phytosanitaires. Cela a entraîné une réduction notable de 30 % des délais de dédouanement pour les expéditions réfrigérées au cours de la période 2024-2025.

Les avancées technologiques et les pratiques d'élevage transforment le secteur

Les systèmes d'aquaculture en circuit fermé transforment l'économie de la production intérieure. En 2024, l'installation d'Atlantic Sapphire à Miami a atteint un jalon de production de 10 000 tonnes métriques de saumon, démontrant que l'élevage terrestre peut rivaliser avec les coûts des élevages en mer lorsque les prix de l'électricité restent inférieurs à 0,08 USD par kilowattheure. Pour faire progresser davantage la technologie des systèmes d'aquaculture en circuit fermé, le Plan stratégique pour l'aquaculture 2025 de la NOAA a alloué 45 millions USD à la recherche, visant une réduction de 30 % de la consommation d'eau et une diminution de 50 % des rejets d'effluents d'ici 2028. Entre 2024 et 2025, des fermes d'origine norvégienne en Colombie-Britannique ont mis en œuvre des algorithmes d'alimentation de précision alimentés par la vision par ordinateur et l'apprentissage automatique, réduisant les indices de conversion alimentaire de 15 %. Cette innovation a considérablement réduit les coûts de production tout en minimisant l'impact environnemental. Parallèlement, Trident Seafoods a déployé la traçabilité par chaîne de blocs sur l'ensemble de sa flotte de lieu jaune de l'Alaska, permettant le suivi en temps réel de la localisation des captures, de la température de manipulation et des horodatages de traitement pour répondre aux exigences des distributeurs en matière de transparence de la chaîne d'approvisionnement. Cependant, ces avancées profitent principalement aux grands opérateurs disposant de la capacité financière d'investir dans l'automatisation, creusant l'écart d'efficacité avec les pêcheries à petite échelle et favorisant potentiellement la consolidation du secteur. Dans la région de Sinaloa au Mexique, des capteurs IoT surveillant les niveaux d'oxygène dissous et le pH dans les bassins à crevettes ont réduit les taux de mortalité de 8 % en 2025, permettant aux éleveurs d'augmenter les récoltes de biomasse de 20 % par cycle.

Les préférences des consommateurs s'orientent vers des produits axés sur la durabilité

En 2025, l'Amérique du Nord a enregistré une hausse de 12 % des certifications du Conseil de gestion de la mer (MSC), englobant 4,2 millions de tonnes métriques de fruits de mer de pêche sauvage. Cette progression a été largement portée par les mandats d'éco-étiquetage des grands distributeurs, notamment Whole Foods et Costco. Notamment, 20,6 % des captures marines sauvages ont participé au programme MSC, qu'elles soient certifiées, en cours d'évaluation ou dans le Programme d'amélioration MSC[2]Marine Stewardship Council, "Le MSC en chiffres", msc.org. Parallèlement, les certifications du Conseil de gestion de l'aquaculture (ASC) ont connu une hausse de 18 %, avec 320 fermes au Canada, aux États-Unis et au Mexique ayant obtenu la conformité. Cette tendance souligne l'acceptation par le marché des primes de durabilité, qui se situent entre 10 et 15 % au-dessus des prix conventionnels. Une enquête MSC-GlobeScan de 2025 a révélé une inclination croissante des consommateurs vers les labels de durabilité : 67 % des Nord-Américains ont exprimé cette préférence, en hausse par rapport à 58 % en 2023. La génération Z s'est distinguée, avec 75 % d'entre eux recherchant de tels labels. Cette évolution du sentiment des consommateurs a intensifié la pression sur les fournisseurs non certifiés. En réponse, Bumble Bee Seafood, fraîchement sortie de sa procédure de faillite en 2024, s'est engagée à s'approvisionner en thon 100 % certifié MSC d'ici 2027. Pourtant, le chemin vers la certification n'est pas sans difficultés. Des coûts annuels allant de 10 000 à 50 000 USD constituent un obstacle significatif pour les pêcheries à petite échelle, les écartant souvent au profit des grands opérateurs. Dans une démarche notable vers la transparence, Lerøy Seafood Group a lancé une initiative de chaîne de blocs en 2025. En introduisant la traçabilité par code QR pour le saumon norvégien dans les supermarchés américains, ils ont permis aux consommateurs de vérifier des détails essentiels tels que l'origine de la ferme, l'alimentation et l'utilisation d'antibiotiques. Cette transparence s'est traduite par une prime de prix de 20 % dans les marchés pilotes.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La surpêche réduit les captures de poissons sauvages, menaçant la durabilité | -0.1% | États-Unis (golfe du Mexique, côte atlantique), Canada (provinces atlantiques) | Long terme (≥ 4 ans) |

| Les risques liés à la sécurité alimentaire et à la contamination demeurent des défis critiques pour le secteur | -0.05% | États-Unis, Canada, Mexique (points d'inspection des importations) | Court terme (≤ 2 ans) |

| La dépendance aux importations et les barrières commerciales accentuent les vulnérabilités de la chaîne d'approvisionnement | -0.08% | États-Unis (dépendance aux importations à 90 %), Canada (axé sur l'exportation), Mexique (conformité à l'Accord États-Unis–Mexique–Canada) | Moyen terme (2 à 4 ans) |

| Les protéines alternatives intensifient la concurrence sur le marché | -0.03% | Centres urbains des États-Unis, Canada (Vancouver, Toronto), marchés d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La surpêche réduit les captures de poissons sauvages, menaçant la durabilité

Le rapport 2024 de la NOAA sur l'état des stocks a identifié 24 espèces surexploitées, représentant 6 % des 397 stocks gérés au niveau fédéral, dont le vivaneau rouge du golfe du Mexique et le thon rouge de l'Atlantique. Bien que ce chiffre marque une baisse par rapport à 26 en 2023, les quotas commerciaux restent limités. Les mandats fédéraux exigent 10 à 15 ans pour reconstituer les stocks surexploités, avec des limites de capture fixées à 30-50 % en dessous des niveaux historiques, poussant les transformateurs vers les importations ou les alternatives d'élevage. Le lieu jaune de l'Alaska, la plus grande pêcherie américaine avec 1,5 milliard de kg en 2024, fait face à des défis liés au changement climatique. Le réchauffement des températures de la mer de Béring a réduit le recrutement des juvéniles de 18 % en 2023-2024, entraînant une réduction de 12 % du quota pour 2025. Les stocks de morue de l'Atlantique au Canada, dévastés par la surpêche des années 1990, restent à 15 % de la biomasse historique malgré trois décennies de moratoires, soulignant les pertes de revenus à long terme résultant de pratiques non durables. Les communautés de pêcheurs de Terre-Neuve, fortement dépendantes du secteur, ont enregistré une baisse de 40 % de l'emploi entre 1992 et 2024, influençant les politiques de gestion actuelles. La pêche illicite, non déclarée et non réglementée, estimée à 15 % des captures mondiales, sape les systèmes de quotas. En 2024, les douanes et la protection des frontières américaines ont saisi 950 000 kg de fruits de mer non déclarés, principalement des crevettes et du crabe mal étiquetés quant au pays d'origine.

Les risques liés à la sécurité alimentaire et à la contamination demeurent des défis critiques pour le secteur

Des réglementations plus strictes et un contrôle accru rendent les opérations plus complexes et coûteuses pour les fournisseurs. Des problèmes tels que les fermetures dues à l'intoxication paralysante par les mollusques en Colombie-Britannique, la contamination par l'acide domoïque affectant les sardines de Californie et les résidus d'antibiotiques trouvés dans les crevettes importées ont suscité des inquiétudes chez les consommateurs quant à la sécurité des fruits de mer. Ces problèmes ont conduit à des demandes croissantes de processus d'inspection plus rigoureux. Par exemple, la loi proposée sur la sécurité des importations de crevettes vise à exiger de la Food and Drug Administration qu'elle augmente considérablement les taux d'échantillonnage pour les importations de crevettes aux États-Unis, ce qui créerait des défis de conformité supplémentaires pour les fournisseurs. Les petits importateurs, qui manquent souvent d'installations de test internes, pourraient faire face à des coûts opérationnels plus élevés, tandis que les grandes entreprises à intégration verticale dotées de systèmes avancés de contrôle de la qualité sont mieux positionnées pour s'adapter à ces changements et maintenir leur part de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fruits de mer : les crevettes dépassent une base dominée par le poisson

Le poisson continue de dominer le marché nord-américain des fruits de mer en 2025, détenant une part de 49,31 %, principalement en raison de la popularité du saumon et du thon. Le saumon est très recherché pour ses bienfaits pour la santé, notamment en tant que riche source de protéines et d'acides gras oméga-3, tandis que le thon est apprécié pour sa commodité, sa longue durée de conservation et sa polyvalence dans la préparation des repas. Ces qualités font des deux espèces des incontournables dans les épiceries et les restaurants. Les distributeurs mettent souvent en avant leur valeur nutritionnelle pour attirer les consommateurs soucieux de leur santé. La demande croissante de fruits de mer haut de gamme et d'origine durable renforce davantage le segment du poisson.

Les crevettes devraient être le segment de fruits de mer à la croissance la plus rapide en Amérique du Nord, avec un TCAC projeté de 1,98 % jusqu'en 2031. Cette croissance est soutenue par les avancées dans les systèmes d'aquaculture en milieu fermé, qui permettent une production régulière tout au long de l'année tout en minimisant l'impact environnemental. L'introduction de produits à valeur ajoutée à base de crevettes, tels que des options pré-assaisonnées prêtes à cuire et des kits repas, rend les crevettes plus attrayantes pour des repas rapides et faciles. Ces produits s'alignent sur la préférence croissante des consommateurs pour la commodité sans sacrifier la qualité. L'adaptabilité des crevettes à diverses cuisines, des plats asiatiques aux salades occidentales, stimule davantage leur demande dans les circuits de vente au détail et de restauration.

Par forme : les produits transformés pratiques réduisent l'écart avec les conserves

Les fruits de mer en conserve continuent de dominer le marché nord-américain des fruits de mer, détenant une part de 63,98 % en 2025. Ce segment reste populaire en raison de son accessibilité financière, de sa longue durée de conservation et de sa commodité, en faisant une option de choix pour de nombreux ménages. Des produits comme le thon, le saumon et les sardines sont particulièrement appréciés, soutenus par une forte confiance envers les marques et une qualité constante. Des innovations récentes, telles que des variétés aromatisées, des options d'approvisionnement durable et des offres multipacks, ont encore stimulé l'intérêt des consommateurs. Les distributeurs tirent parti de ces tendances, utilisant l'accessibilité et la polyvalence des fruits de mer en conserve pour stimuler les ventes et maintenir leur forte position sur le marché.

Les fruits de mer transformés constituent le segment à la croissance la plus rapide du marché, avec un TCAC projeté de 2,31 % jusqu'en 2031. Cette croissance est largement portée par la demande croissante d'options pratiques prêtes à consommer qui répondent aux modes de vie chargés. Des produits tels que des bols de fruits de mer à réchauffer au micro-ondes, des kits de collations et des repas précuits gagnent en popularité auprès des consommateurs à la recherche de solutions de repas rapides et faciles. De plus, les innovations en matière d'emballage et les offres de recettes diversifiées contribuent à élargir l'attrait des fruits de mer transformés au-delà des occasions de repas traditionnelles. Ces facteurs positionnent les fruits de mer transformés comme un domaine de croissance clé sur le marché nord-américain des fruits de mer, répondant à un large éventail de préférences des consommateurs.

Par source : les fruits de mer de pêche sauvage haut de gamme prennent la tête de la croissance

Les fruits de mer d'élevage représentaient 55,85 % de la part du marché nord-américain des fruits de mer en 2025, principalement en raison de leur capacité à fournir un approvisionnement stable et fiable. Cette régularité est cruciale pour les distributeurs et les prestataires de restauration qui ont besoin de stocks fiables tout au long de l'année. Les espèces d'élevage populaires comme le saumon, les crevettes et le tilapia bénéficient des avancées de la technologie aquacole, qui améliorent l'efficacité de la production, la qualité et la durabilité. Les fruits de mer d'élevage offrent un meilleur contrôle des normes d'approvisionnement et de production, répondant à la demande croissante des consommateurs pour des aliments traçables et produits de manière responsable. Ces facteurs font des fruits de mer d'élevage un contributeur clé à la stabilité globale et à la croissance du marché.

Les fruits de mer de pêche sauvage devraient croître à un TCAC de 2,65 % jusqu'en 2031, portés par l'intérêt croissant des consommateurs pour les produits naturels et durables. De nombreux acheteurs sont attirés par l'authenticité et les avantages environnementaux des options de pêche sauvage, souvent commercialisées avec des récits sur les méthodes de pêche traditionnelles et les pratiques durables. Les certifications et les outils de traçabilité renforcent davantage la confiance des consommateurs dans ces produits. Bien que les fruits de mer de pêche sauvage soient généralement proposés à un prix plus élevé, ils séduisent ceux qui sont prêts à payer pour une qualité premium et un approvisionnement respectueux de l'environnement. Ce segment se taille une niche sur le marché en offrant une proposition de valeur unique centrée sur la tradition, la qualité et la durabilité.

Par canal de distribution : le commerce électronique propulse la vente au détail en tête

Les restaurants, hôtels et autres établissements de restauration ont représenté 52,09 % de la part du marché nord-américain des fruits de mer en 2025. Cette croissance est alimentée par les consommateurs à la recherche d'expériences gastronomiques uniques, notamment dans la période post-pandémique. Les fruits de mer sont souvent proposés comme option haut de gamme dans les menus, les chefs créant des plats innovants pour attirer les convives. De nombreux opérateurs de restauration s'attachent également à s'approvisionner directement auprès des fournisseurs et à mettre en avant la durabilité pour séduire les clients soucieux de l'environnement. Ces efforts améliorent non seulement l'expérience gastronomique, mais permettent également aux entreprises de pratiquer des prix plus élevés, faisant du canal de restauration un contributeur clé à la croissance du marché des fruits de mer.

Le segment de la vente au détail hors domicile, qui comprend les supermarchés, les plateformes en ligne et autres points de vente au détail, devrait croître au rythme le plus rapide, avec un TCAC projeté de 3,01 % jusqu'en 2031. Cette croissance est soutenue par les améliorations de la logistique de la chaîne du froid et la popularité croissante des services de livraison à domicile, qui rendent les fruits de mer frais et de spécialité plus accessibles. Les distributeurs élargissent leurs offres pour inclure des produits de fruits de mer haut de gamme et prêts à cuire, répondant aux consommateurs qui valorisent la commodité et la qualité. L'essor du commerce électronique et des modèles par abonnement permet aux clients d'explorer une plus grande variété d'options de fruits de mer depuis leur domicile, stimulant davantage la croissance du segment hors domicile.

Analyse géographique

En 2025, les États-Unis dominaient le marché des fruits de mer en Amérique du Nord, détenant une part de 53,06 %, grâce à la diversité des préférences des consommateurs. Les centres urbains se tournent vers le thon de qualité sashimi haut de gamme, tandis que les petites villes préfèrent le poisson pané surgelé. Les initiatives de santé publique, notamment celles du Partenariat pour la nutrition des fruits de mer, ont promu la consommation de fruits de mer, même face aux pressions inflationnistes sur les dépenses. Pourtant, la forte dépendance des États-Unis aux importations, notamment pour les crevettes et le saumon, les expose à des vulnérabilités liées aux devises et à la chaîne d'approvisionnement. En réponse, des initiatives nationales telles que les systèmes d'aquaculture en circuit fermé dans le Midwest émergent. De plus, les pêcheurs côtiers tirent parti des outils numériques, tels que la chaîne de blocs, pour améliorer la traçabilité et obtenir des prix premium auprès des distributeurs soucieux de l'environnement.

Le Mexique est en passe de devenir le marché à la croissance la plus rapide de la région, avec des projections d'un TCAC de 2,07 % jusqu'en 2031. Les fermes de crevettes le long des côtes pacifique et du golfe du Mexique augmentent leur production, tirant parti d'une main-d'œuvre abordable et de conditions de croissance optimales. Les initiatives gouvernementales, notamment les subventions pour les outils d'élevage avancés et les campagnes de vaccination, ont renforcé les taux de survie en aquaculture. À mesure que les revenus augmentent, la consommation de fruits de mer se répand au-delà des régions côtières traditionnelles du Mexique. L'amélioration de la logistique vers les États américains comme le Texas et la Californie rationalise les livraisons, et les accords commerciaux dans le cadre de l'Accord États-Unis–Mexique–Canada consolident le statut du Mexique en tant que fournisseur de confiance pour les acheteurs américains.

Le Canada dispose d'une riche base de ressources de pêche sauvage, avec un regard attentif sur les exportations. Les marchés d'Asie de l'Est ont une forte demande pour des offres haut de gamme comme le homard de l'Atlantique et le crabe des neiges. Les certifications, telles que le Conseil de gestion de la mer (MSC), renforcent la présence des produits canadiens sur les rayons nationaux. Le gouvernement soutient la transition des fermes salmonicoles vers des systèmes à confinement fermé, répondant aux défis environnementaux tels que les poux de mer et se conformant aux réglementations provinciales strictes. Avec une préférence des consommateurs pour les espèces d'eaux froides, les transformateurs canadiens peuvent commercialiser leurs offres comme pures et provenant des eaux arctiques. Cet engagement envers la qualité et la durabilité renforce la position du Canada dans le secteur des fruits de mer.

Paysage concurrentiel

Le marché des fruits de mer en Amérique du Nord est très fragmenté, avec de nombreux pêcheurs et transformateurs en concurrence pour les contrats. Un exemple notable de consolidation en 2024 est la fusion d'Ocean Beauty et d'Icicle, qui a formé OBI Seafoods. Cette fusion a permis à OBI Seafoods de gérer plus de 225 millions de kg de fruits de mer de l'Alaska, améliorant considérablement ses capacités de commercialisation et son efficacité opérationnelle. De même, High Liner Foods a élargi son portefeuille de fruits de mer surgelés en acquérant Rubicon Resources, soulignant le rôle crucial de l'échelle dans le maintien de la rentabilité. Sur le front technologique, des entreprises comme Beaver Street Fisheries tirent parti de la chaîne de blocs pour améliorer la transparence, tandis que NaturalShrimp augmente sa production en milieu fermé pour faire face aux risques de biosécurité.

Les acteurs de plus petite taille trouvent des opportunités en se concentrant sur des produits innovants et des options de fruits de mer sous-exploitées. Par exemple, des offres non conventionnelles telles que des tacos à l'aiguillat et des mélanges de burgers aux algues gagnent du terrain dans les restaurants tendance. Les plateformes de commerce électronique jouent également un rôle crucial en permettant à ces marques de niche de contourner les courtiers traditionnels, réduisant les coûts et augmentant la visibilité sur le marché. Cependant, le secteur fait face à des défis réglementaires croissants. Les nouvelles exigences de test à l'iode de la Food and Drug Administration et les réglementations de la NOAA sur la protection des mammifères marins exigent une documentation détaillée. Les grandes entreprises adoptent l'automatisation pour répondre à ces normes de conformité, tandis que les concurrents plus petits font face à des difficultés en raison de ressources limitées.

Pour rester compétitives, les entreprises adoptent des stratégies telles que l'intégration verticale, l'obtention de certifications et la mise en œuvre de technologies avancées pour rationaliser les chaînes d'approvisionnement. L'intégration verticale permet aux entreprises de contrôler davantage d'aspects de la production et de la distribution, améliorant l'efficacité et réduisant les coûts. Les programmes de certification, notamment ceux axés sur la durabilité, deviennent essentiels pour renforcer la confiance des consommateurs et atteindre des prix premium. De plus, des technologies comme la chaîne de blocs et les systèmes de données automatisés améliorent la traçabilité et la transparence, qui sont de plus en plus essentielles pour répondre aux exigences réglementaires et aux attentes des consommateurs. Ces stratégies façonnent la trajectoire future du marché nord-américain des fruits de mer.

Leaders du secteur des fruits de mer en Amérique du Nord

Sysco Corporation

Thai Union (Chicken of the Sea)

Trident Seafoods Corp.

High Liner Foods Inc.

Pacific Seafood Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Bumble Bee Seafoods a lancé ses premières boîtes de thon aromatisé en portion individuelle. Ce lancement vise à répondre à la demande des consommateurs pour des options de repas pratiques et riches en protéines avec des profils de saveurs améliorés.

- Avril 2025 : BlueNalu a lancé son produit à base de thon rouge en Californie. L'entreprise a formé des partenariats stratégiques pour améliorer la distribution mondiale de son offre innovante de fruits de mer, avec pour objectif de révolutionner le marché grâce à des alternatives durables.

- Février 2025 : SeaPak Shrimp & Seafood a lancé un nouveau produit : les crevettes SeaPak Classic Cajun Style. Cette offre s'inspire des riches traditions culinaires de la Nouvelle-Orléans et est conçue pour les consommateurs à la recherche d'options de fruits de mer authentiques et savoureuses. Elle élargit également le portefeuille de produits régionaux de la marque.

- Janvier 2025 : Chicken of the Sea et McCormick & Company ont introduit deux nouvelles saveurs dans leur gamme de produits à emporter. Les ajouts comprennent le sachet de thon léger de pêche sauvage assaisonné à l'Old Bay et un autre au Chili Lime de McCormick, ciblant les consommateurs souhaitant à la fois commodité et goût dans leurs choix de fruits de mer.

Périmètre du rapport sur le marché des fruits de mer en Amérique du Nord

Le poisson et les crevettes sont couverts en tant que segments par type. Les conserves, le frais/réfrigéré, le surgelé et le transformé sont couverts en tant que segments par forme. Le hors domicile et la restauration sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Poisson | Saumon |

| Thon | |

| Autres types de poissons | |

| Crevettes | |

| Autres fruits de mer |

| En conserve |

| Frais/Réfrigéré |

| Surgelé |

| Transformé |

| Élevage |

| Pêche sauvage |

| Hors domicile | Supermarchés/Hypermarchés |

| Magasins de vente en ligne | |

| Épiceries de proximité | |

| Autres | |

| Restauration | Hôtels |

| Restaurants | |

| Restauration collective |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de fruits de mer | Poisson | Saumon |

| Thon | ||

| Autres types de poissons | ||

| Crevettes | ||

| Autres fruits de mer | ||

| Par forme | En conserve | |

| Frais/Réfrigéré | ||

| Surgelé | ||

| Transformé | ||

| Par source | Élevage | |

| Pêche sauvage | ||

| Par canal de distribution | Hors domicile | Supermarchés/Hypermarchés |

| Magasins de vente en ligne | ||

| Épiceries de proximité | ||

| Autres | ||

| Restauration | Hôtels | |

| Restaurants | ||

| Restauration collective | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Fruits de mer surgelés/en conserve - Les fruits de mer surgelés sont des produits dont la température moyenne est réduite à -18 °C ou moins pour préserver la qualité intrinsèque du poisson frais. Ils sont ensuite conservés à une température de -18 °C ou moins pour maintenir leur durée de conservation.

- Fruits de mer transformés - Les fruits de mer transformés sont ceux qui ont été traités, salés, marinés, séchés, mis en saumure, fermentés ou fumés pour la consommation humaine.

- Fruits de mer - Il comprend les espèces marines pouvant être consommées, notamment les poissons et les crustacés.

- Crevettes - Les crevettes sont des crustacés nageurs. Elles ont de longs muscles abdominaux élancés et de longues antennes.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classification du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Nécrose aiguë de l'hépatopancréas (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des bassins d'élevage. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf provenant d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | Il s'agit d'une coupe de viande provenant de la poitrine ou de la partie inférieure de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Il désigne une coupe de bœuf faisant partie du paleron, qui est une grande section de viande provenant de la zone de l'épaule d'une vache. |

| Corned-beef | Il désigne la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une brebis adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc | C'est une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration collective | Il désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant des bovins. |

| Saucisses de Francfort | Également connues sous le nom de frankfurter ou Würstchen, ce sont des saucisses fumées très assaisonnées populaires en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service de sécurité et d'inspection des aliments |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf provenant de bovins ayant été nourris avec un régime alimentaire enrichi en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf provenant de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée | C'est de la viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé | C'est du bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classé comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Saucisse de foie | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Il désigne une coupe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie survenant chez les porcs provoquant des échecs de reproduction en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | C'est un substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire | Il désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétort | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Il désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Il désigne une coupe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé. |

| Filet | Il désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes et des gambas tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf wagyu | Il s'agit de bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.