Taille et part du marché des dispositifs de gestion des plaies en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

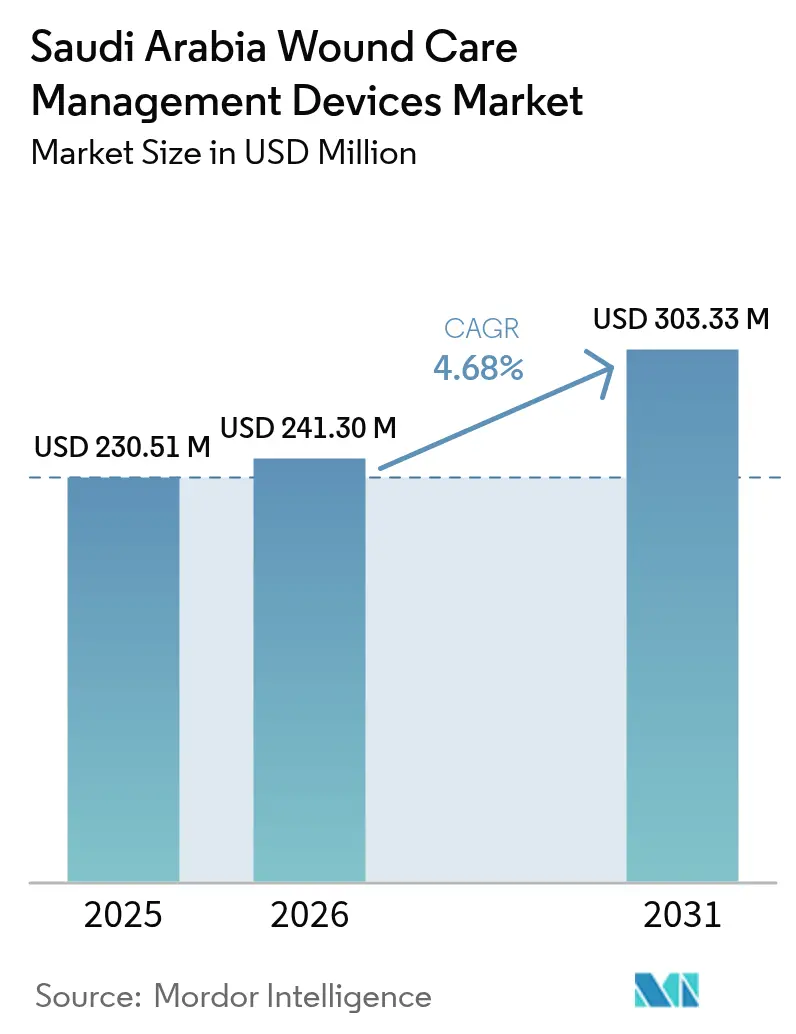

| Taille du marché de l'année de base (2025) | 230.51 Millions de dollars américains |

| Taille du Marché (2026) | 241.3 Millions de dollars américains |

| Taille du Marché (2031) | 303.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de gestion des plaies en Arabie Saoudite par Mordor Intelligence

La taille du marché des dispositifs de gestion des plaies en Arabie Saoudite était évaluée à 230,51 millions USD en 2025 et devrait croître de 241,3 millions USD en 2026 pour atteindre 303,33 millions USD d'ici 2031, à un TCAC de 4,68 % durant la période de prévision (2026-2031). Le financement soutenu dans le cadre de Vision 2030, le vieillissement démographique et la prévalence élevée du diabète font évoluer le marché des pansements de base vers des systèmes sophistiqués de thérapie par pression négative et de surveillance intelligente [1]Autorité Vision 2030, « Programme de transformation des soins de santé », vision2030.gov.sa . Les hôpitaux demeurent les principaux acheteurs, mais les circuits de soins à domicile et de vente au détail s'élargissent à mesure que la couverture d'assurance s'étend et que les plateformes de télésanté arrivent à maturité. Les incitations à la fabrication nationale dans le cadre du programme « Fabriqué en Arabie Saoudite » raccourcissent les chaînes d'approvisionnement et modèrent les coûts d'importation. L'intensité concurrentielle s'accroît, car les fabricants multinationaux de dispositifs médicaux s'associent à des distributeurs saoudiens pour satisfaire aux quotas de localisation tout en défendant leur leadership technologique.

Principaux enseignements du rapport

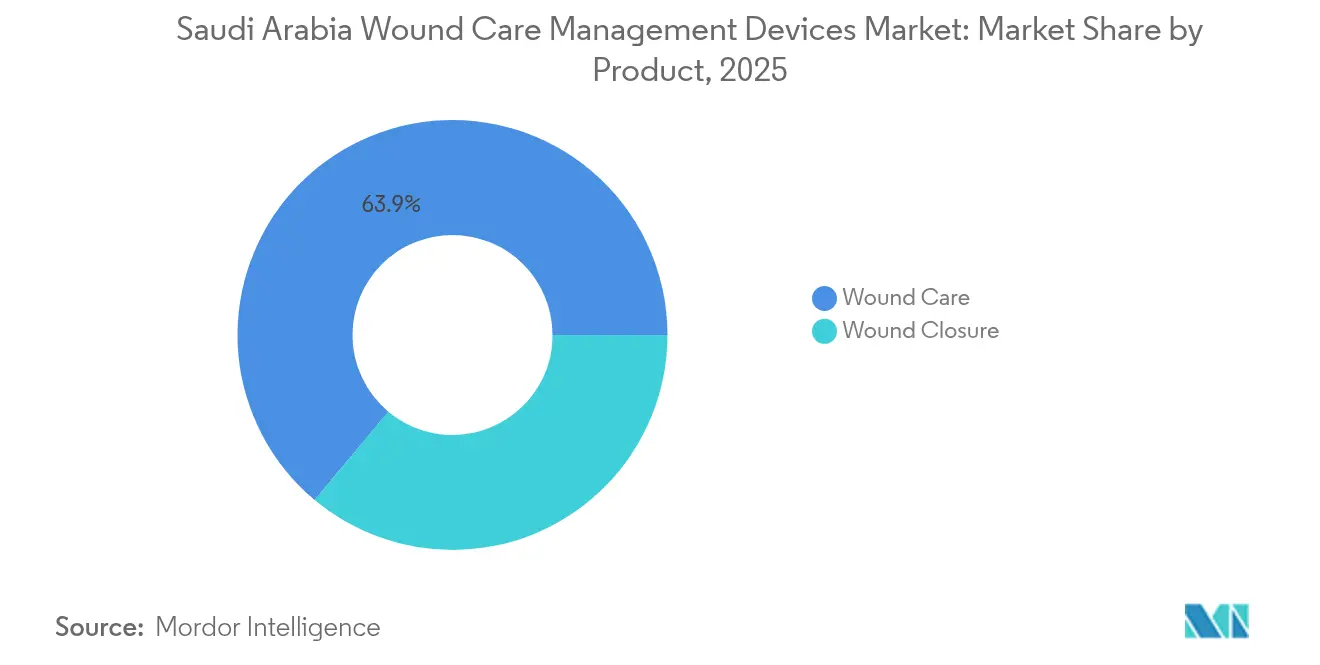

- Par catégorie de produit, les produits de soins des plaies ont représenté 63,92 % de la part du marché des dispositifs de gestion des plaies en Arabie Saoudite en 2025, tandis que le segment de la fermeture des plaies devrait enregistrer la croissance la plus rapide avec un TCAC de 5,41 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques ont représenté 60,55 % de la taille du marché des dispositifs de gestion des plaies en Arabie Saoudite en 2025, tandis que les plaies aiguës progressent à un TCAC de 5,54 % jusqu'en 2031.

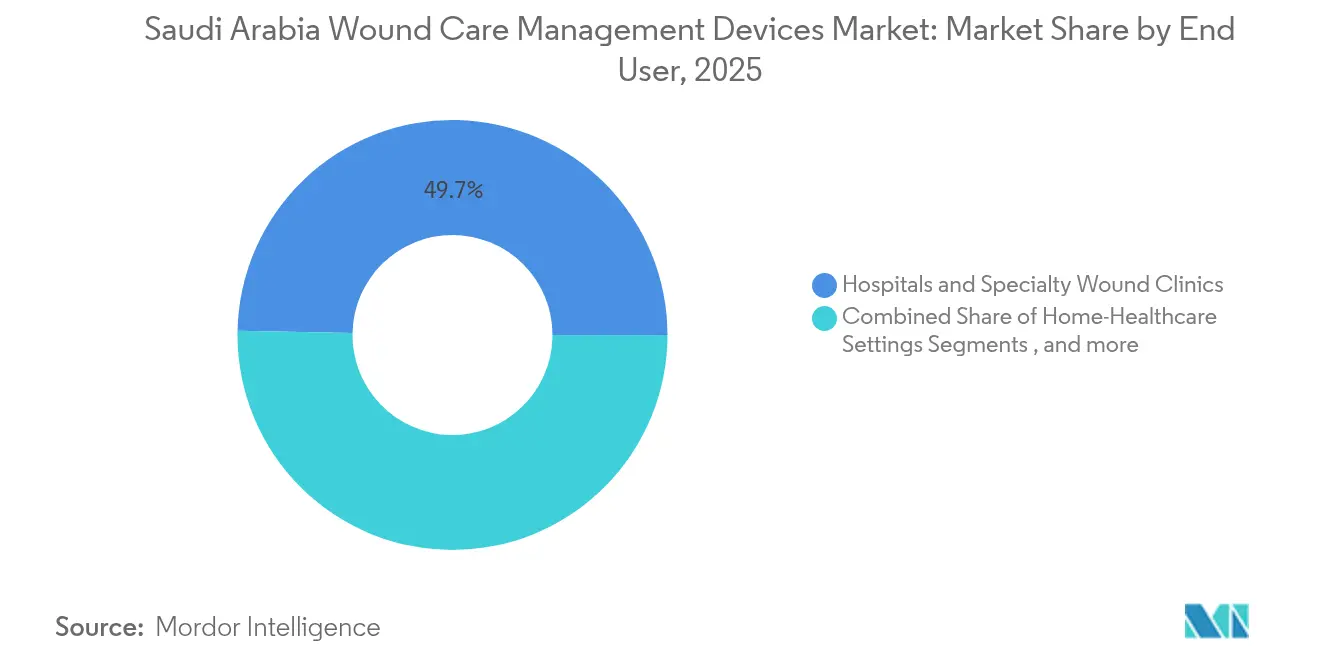

- Par utilisateur final, les hôpitaux et les cliniques spécialisées en soins des plaies ont détenu 49,68 % de la taille du marché des dispositifs de gestion des plaies en Arabie Saoudite en 2025 ; les établissements de soins à domicile enregistrent le TCAC prévisionnel le plus élevé à 5,58 % jusqu'en 2031.

- Par mode d'achat, l'approvisionnement institutionnel a capté 63,88 % de la part du marché des dispositifs de gestion des plaies en Arabie Saoudite en 2025, tandis que le circuit de vente au détail / sans ordonnance devrait se développer à un TCAC de 5,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs de gestion des plaies en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et des ulcères du pied diabétique | +1.2% | National, centres urbains | Long terme (≥ 4 ans) |

| Hausse des procédures chirurgicales dans le cadre du programme hospitalier Vision 2030 | +0.9% | National, Riyad / Djeddah / Dammam | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique souffrant de plaies chroniques | +0.8% | National, régions du Nord et de l'Est | Long terme (≥ 4 ans) |

| Investissements publics dans la fabrication locale de dispositifs médicaux | +0.6% | National, villes industrielles | Moyen terme (2-4 ans) |

| Adoption obligatoire de la thérapie par pression négative dans les nouveaux protocoles du ministère de la Santé | +0.5% | National, centré sur les hôpitaux | Court terme (≤ 2 ans) |

| Expansion des soins à domicile et de la surveillance télémédecine des plaies | +0.4% | National, accent sur les zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et des ulcères du pied diabétique

Le diabète touche 17,7 % des adultes saoudiens et génère un afflux constant de cas de plaies chroniques nécessitant des soins avancés. Les ulcères du pied diabétique coûtent à eux seuls 6 684,9 SAR (1 782,6 USD) par patient et par an dans les hôpitaux tertiaires, un chiffre qui incite les payeurs à adopter des pansements préventifs et la thérapie par pression négative. Seulement 35 % des patients disposent de connaissances adéquates en matière de soins des pieds, de sorte que les campagnes d'éducation élargissent l'utilisation des dispositifs [2]Mona Eihab Aljaouni, "Connaissances et pratiques en matière de soins des pieds chez les patients diabétiques fréquentant le centre du diabète, Arabie Saoudite," MDPI, mdpi.com. La demande urbaine se concentre à Riyad et à Djeddah, orientant les distributeurs vers les cliniques de soins des plaies en centre-ville, tandis que de nouveaux pansements intelligents atteignant 99,75 % de fermeture au 14e jour signalent une migration technologique rapide vers les protocoles standard [3]Ahmad F. Turki, "Un pansement intelligent à activation bioélectrique pour une cicatrisation accélérée et une surveillance prédictive," MDPI, mdpi.com.

Hausse des procédures chirurgicales dans le cadre du programme hospitalier Vision 2030

Les plans gouvernementaux prévoient 26 000 à 43 000 nouveaux lits d'ici 2030, et la hausse des volumes en salle d'opération accroît la demande de produits de fermeture qui raccourcissent les délais de cicatrisation. Les dépenses annuelles de santé ont atteint 214 milliards SAR (57,04 milliards USD) en 2023, et les équipes d'approvisionnement évaluent désormais les indicateurs de contrôle des infections lors de l'attribution des contrats. La thérapie par pression négative réduit les infections du site opératoire de 77 % par rapport aux pansements standard, ce qui accélère son adoption dans les hôpitaux phares. La planification assistée par intelligence artificielle à l'Hôpital Spécialisé du Roi Faisal renforce la transition vers des pansements à capteurs intégrés aux dossiers numériques.

Croissance de la population gériatrique souffrant de plaies chroniques

Les adultes de 65 ans et plus représenteront 18,4 % des citoyens d'ici 2050, et 52 % vivent déjà avec une multimorbidité qui complique la cicatrisation. Des taux de polymédication de 55 % prolongent les délais de cicatrisation et justifient le recours à des pansements antimicrobiens haut de gamme. Les visites de soins à domicile ont augmenté pour atteindre 6 548 entre 2017 et 2020, prouvant la capacité des soins communautaires. La thérapie par pression négative sur incision fermée montre des résultats supérieurs chez les patients âgés en chirurgie reconstructive, incitant les maisons de retraite à standardiser cette modalité. La demande émergente dans les provinces du Nord et de l'Est remodèle les réseaux de distribution.

Investissements publics dans la fabrication locale de dispositifs médicaux

Le programme « Fabriqué en Arabie Saoudite » lie les avantages fiscaux aux objectifs de production locale, de sorte que des partenariats tels que celui de Nahdi Medical avec l'Autorité Saoudienne d'Exportation accélèrent la production nationale. Les appels d'offres de NUPCO favorisent de plus en plus les usines saoudiennes détenant des licences de l'Autorité Saoudienne des Aliments et des Médicaments (SFDA), et de nouvelles capacités pour la gaze, les hydrocolloïdes et les consommables de thérapie par pression négative réduisent les délais de livraison. La fabrication locale attire des transferts de technologie de la part des équipementiers mondiaux, réduisant la dépendance aux importations et modérant le risque de change dans les budgets hospitaliers. Les clusters de villes industrielles s'alignent également sur les objectifs d'emploi de Vision 2030, renforçant le soutien politique aux investissements continus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des pansements et dispositifs avancés | -0.7% | National, charge rurale | Moyen terme (2-4 ans) |

| Lacunes de remboursement pour la thérapie par pression négative en ambulatoire | -0.5% | National, secteur privé | Court terme (≤ 2 ans) |

| Limites de la chaîne du froid pour les pansements bioactifs | -0.3% | Provinces rurales du Nord et du Sud | Moyen terme (2-4 ans) |

| Faible adoption des dispositifs de fermeture biorésorbables | -0.2% | National, centres conservateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des pansements et dispositifs avancés

Les systèmes haut de gamme affichent des prix initiaux élevés, et les hôpitaux ruraux limitent leurs achats aux stocks essentiels. Les réformes d'assurance de Vision 2030 promettent une couverture plus large, mais les budgets immédiats restent serrés. Des études cliniques prouvent que la thérapie par pression négative réduit les coûts totaux de 4 155,98 EUR par plaie fermée, mais les achats se concentrent encore sur le prix affiché. Des ingénieurs ont produit une thérapie par pression négative à faible coût utilisant l'aspiration murale à 4 USD par changement, signalant un niveau de valeur pour les sites à budget limité.

Lacunes de remboursement pour la thérapie par pression négative en ambulatoire et les pansements

Les kits de pression négative à domicile nécessitent de nouveaux codes de facturation que les assureurs privés n'ont pas encore standardisés. Les dépenses de soins primaires restent une faible part des budgets de santé, de sorte que les thérapies hors hôpital peinent à obtenir un remboursement. Les dispositifs de thérapie par pression négative à usage unique montrent une parité de résultats à un coût total inférieur, renforçant l'argument en faveur de leur inclusion dans les forfaits de prestations de base. Les dossiers électroniques unifiés en cours de déploiement permettront ultérieurement des demandes de remboursement automatisées, mais l'incertitude transitoire ralentit la rotation des dispositifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des soins des plaies stimule l'innovation

Les produits de soins des plaies ont représenté 63,92 % du marché des dispositifs de gestion des plaies en Arabie Saoudite en 2025, soulignant leur position de solution de référence pour les plaies chroniques et aiguës. La croissance en volume est liée à la forte charge diabétique et aux directives nationales qui privilégient la prévention des escarres dans les services de long séjour. Les pansements hydrofibre avancés, imprégnés d'argent et bioélectriques se développent le plus rapidement, car les équipes cliniques les associent à des durées d'hospitalisation plus courtes et à la prévention des infections. L'adoption obligatoire de la thérapie par pression négative dans les hôpitaux du ministère de la Santé amplifie davantage la demande de consommables, tandis que des modules de télémétrie en temps réel téléchargeant des données sur l'exsudat sont testés dans des centres tertiaires.

La catégorie de la fermeture des plaies, bien que plus petite, suit un TCAC de 5,41 % à mesure que le débit chirurgical augmente dans le cadre de Vision 2030. Les chirurgiens privilégient les sutures traditionnelles pour des raisons de coût, mais les adhésifs tissulaires et les agrafes biorésorbables gagnent en crédibilité dans les hôpitaux universitaires qui publient des données de résultats. Les fournisseurs co-localisent des formateurs de terrain pour améliorer l'adoption des techniques et contrer les normes de pratique conservatrices. Les antimicrobiens topiques renforcent les deux catégories, car le contrôle des infections reste un indicateur clé de performance central dans la notation des marchés publics.

Par type de plaie : les affections chroniques façonnent la dynamique du marché

Les plaies chroniques ont représenté 60,55 % de la taille du marché des dispositifs de gestion des plaies en Arabie Saoudite en 2025, reflétant les ulcères du pied diabétique, les ulcères veineux et les escarres concentrés dans les zones urbaines. Les cycles de cicatrisation prolongés incitent les payeurs à rembourser des pansements avancés qui réduisent les réadmissions, et les cliniques spécialisées du pied à Riyad servent désormais de centres de référence pour les cas complexes. Les outils de triage par apprentissage automatique classifient la sévérité des ulcères et recommandent des ensembles de produits, ce qui rationalise la planification des stocks.

Les plaies aiguës se développent à un TCAC de 5,54 % jusqu'en 2031, portées par la modernisation des centres de traumatologie et la croissance de la chirurgie élective. La taille du marché des dispositifs de gestion des plaies en Arabie Saoudite pour les plaies chirurgicales augmente parallèlement aux ajouts de lits, et les unités de brûlés à Djeddah ont adopté des kits de débridement enzymatique qui raccourcissent le temps en salle d'opération. Les hôpitaux militaires agissent également comme adopteurs précoces de la technologie de fermeture biorésorbable pour les blessures de combat, fournissant des preuves qui se diffusent vers les établissements civils.

Par utilisateur final : la transformation hospitalière favorise la croissance des soins à domicile

Les hôpitaux et les cliniques spécialisées en soins des plaies ont contrôlé 49,68 % du marché des dispositifs de gestion des plaies en Arabie Saoudite en 2025, grâce à des budgets centralisés et à la disponibilité d'un personnel qualifié. La planification assistée par intelligence artificielle a réduit les temps d'attente à l'Hôpital Spécialisé du Roi Faisal à 6 heures, ce qui augmente le débit des procédures et la consommation de dispositifs. Les cliniques rattachées aux hôpitaux tertiaires servent de sites pilotes pour les pansements intelligents intégrés aux dossiers électroniques.

Les établissements de soins à domicile, progressant à un TCAC de 5,58 %, bénéficient de la télémédecine et des préférences des patients pour la convalescence à domicile. Les pompes de thérapie par pression négative portables avec une autonomie de huit jours permettent un traitement à distance, et les assureurs couvrent désormais le téléchargement de photos de plaies pour les membres diabétiques. Les modules de formation des aidants en arabe affichent un fort engagement, améliorant la conformité aux changements de pansements. Les établissements de soins de longue durée continuent d'adapter leurs protocoles pour accueillir des pansements de pression à capteurs qui alertent le personnel avant la dégradation tissulaire.

Par mode d'achat : la domination institutionnelle face à la disruption du commerce de détail

L'approvisionnement institutionnel a conservé 63,88 % de la part du marché des dispositifs de gestion des plaies en Arabie Saoudite en 2025, les appels d'offres groupés de NUPCO ancrant la demande publique. Les contrats-cadres comprennent des paliers de volume qui déclenchent des remises sur prix, encourageant les hôpitaux à standardiser les marques. Les clauses de localisation exigent une proportion croissante de composants fabriqués en Arabie Saoudite, orientant les fournisseurs mondiaux vers des coentreprises.

Le circuit de vente au détail / sans ordonnance, en croissance de 5,72 % par an, profite de l'intérêt des consommateurs pour les soins préventifs et de la commodité du commerce électronique. Les pharmacies mettent en avant les kits de soins du pied diabétique aux côtés des glucomètres, et les codes QR sur les emballages renvoient les acheteurs à des vidéos pédagogiques. Les producteurs nationaux tirent parti de coûts d'expédition réduits pour proposer des prix compétitifs sur les gammes de gaze et d'hydrocolloïdes. Les dispositifs avancés restent principalement institutionnels, car la supervision professionnelle et les codes de remboursement n'ont pas encore migré entièrement vers le commerce de détail.

Analyse géographique

La région centrale, dirigée par Riyad, abrite le plus grand nombre d'hôpitaux tertiaires et consomme la plus grande part des produits du marché des dispositifs de gestion des plaies en Arabie Saoudite. Les agences gouvernementales dont le siège est dans la capitale supervisent également les achats centralisés, ce qui oriente les premiers déploiements technologiques vers les établissements voisins. Les pilotes de triage des plaies assisté par intelligence artificielle y affichent la plus forte pénétration et influencent les mises à jour des protocoles nationaux.

La région occidentale, avec Djeddah et La Mecque, bénéficie des afflux de touristes médicaux pendant les saisons du Hajj, qui présentent souvent des affections chroniques aggravées par le voyage. Les hôpitaux disposent d'équipes spécialisées multilingues en soins des plaies qui stimulent une utilisation plus élevée de la thérapie par pression négative. Les revenus du tourisme religieux financent des mises à niveau continues des équipements qui favorisent les pansements avancés avec des preuves de cicatrisation rapide.

La main-d'œuvre industrielle de la région orientale augmente l'incidence des accidents du travail, de sorte que les centres de traumatologie et de soins des brûlés achètent de grands volumes de dispositifs de fermeture. Les installations pétrolières s'associent à des cliniques locales pour stocker des kits d'urgence pour les plaies, créant une demande régulière pour les fournisseurs. La région accueille également plusieurs nouvelles usines de dispositifs qui raccourcissent les délais de livraison vers tous les marchés du Golfe.

Les provinces du Nord et du Sud restent plus modestes en valeur mais enregistrent une croissance supérieure à la moyenne, car les investissements de Vision 2030 dans la télésanté permettent aux cliniciens de gérer des plaies complexes à distance. Les limites de la chaîne du froid dans ces zones freinent l'adoption des pansements bioactifs, mais la production nationale d'emballages hydrofibre à conservation ambiante a commencé à combler les lacunes. Des cliniques mobiles équipées de pompes de thérapie par pression négative synchronisées sur tablette parcourent désormais les villages reculés, élargissant la couverture du marché.

Un investissement de 1,5 milliard USD dans l'infrastructure numérique de santé soutient un registre national des plaies qui standardise les références de traitement dans toutes les régions et guide une allocation équitable des produits. À mesure que le vieillissement démographique s'accélère à l'échelle nationale, chaque cluster aligne ses achats sur les projections de charge de plaies chroniques, soutenant une expansion durable du marché.

Paysage réglementaire

Les dispositifs de gestion des soins des plaies et les pansements non médicamenteux sont réglementés comme dispositifs médicaux en Arabie saoudite dans le cadre des dispositifs médicaux de la Saudi Food and Drug Authority (SFDA), qui régit l'ensemble du cycle de vie du produit, de la fabrication et de l'importation à la distribution, au stockage et à la surveillance post-commercialisation. Les produits doivent être correctement classés (selon les directives de classification des produits de la SFDA, version 7, février 2024) et obtenir l'autorisation de mise sur le marché des dispositifs médicaux (MDMA) de la SFDA avant d'être commercialisés. Lorsque les fabricants n'ont pas de présence légale locale, ils opèrent généralement par l'intermédiaire d'un représentant autorisé agréé par la SFDA.

L'accès au marché dépend également des contrôles de licence d'établissement et d'autorisation d'importation ou d'expédition. Les importateurs, distributeurs, spécialistes du marketing et fournisseurs de stockage doivent détenir des licences d'établissement de la SFDA (y compris les exigences de licence de succursale, renforcées dans les mises à jour des exigences de licence de la SFDA telles que MDS-REQ 9, version 2, mars 2025), et les expéditions importées sont dédouanées via des processus liés à la SFDA utilisant le système de services Faseh de la SFDA et la plateforme FASAH (Tabadul) aux points d'entrée. Ces exigences ont tendance à façonner les délais de mise sur le marché et à accroître le niveau de préparation en matière de documentation et de système de gestion de la qualité nécessaire pour les produits de soins des plaies avancés, ce qui augmente la valeur opérationnelle des dispositifs de distribution et de localisation locaux alignés sur les mises à jour de la loi saoudienne sur les dispositifs médicaux (MISA, Loi sur les dispositifs médicaux et fournitures, juillet 2025).

Paysage concurrentiel

Le marché des dispositifs de gestion des plaies en Arabie Saoudite comprend un mélange de grands acteurs mondiaux et d'entreprises locales de plus en plus compétitives. Smith+Nephew, Mölnlycke et ConvaTec maintiennent leur leadership de marque grâce à une R&D continue et à une expertise en matière de conformité à la SFDA. Leurs stratégies s'articulent autour d'accords d'assemblage local qui satisfont aux quotas de localisation tout en garantissant la cohérence de la qualité. Mölnlycke a élargi sa participation dans sa coentreprise saoudienne à 60 % en mars 2025, signalant un engagement à long terme dans la production locale.

Les acteurs nationaux tels qu'Arabian International Healthcare Holding (TIBBIYAH) et Saudi Mais remportent d'importants appels d'offres NUPCO en combinant des prix compétitifs et une livraison rapide. Ces entreprises tirent parti de leur proximité avec les villes industrielles pour minimiser les coûts logistiques et répondre rapidement aux commandes d'urgence. Les start-ups axées sur les pansements intelligents bioélectriques et les variantes de thérapie par pression négative à faible coût comblent les lacunes technologiques que les multinationales négligent, et plusieurs détiennent des brevets déposés auprès de l'Autorité Saoudienne de la Propriété Intellectuelle.

L'activité d'acquisition se concentre sur les produits biologiques et la surveillance numérique. L'acquisition de CartiHeal par Smith+Nephew pour 180 millions USD ajoute une expertise en régénération du cartilage qui peut migrer vers les échafaudages pour plaies chroniques. L'accord de ConvaTec avec Triad Life Sciences renforce sa gamme de biomatériaux avancés. Les fournisseurs regroupent désormais des tableaux de bord analytiques qui alimentent les données d'images de plaies dans des moteurs d'intelligence artificielle, fournissant une aide à la décision clinique et fidélisant les clients dans des abonnements à l'écosystème.

Leaders du secteur des dispositifs de gestion des plaies en Arabie Saoudite

Smith and Nephew

ConvaTec Inc.

Medtronic Plc

Coloplast

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation et la modernisation des achats créent un espace clair au-delà des pansements de base, en particulier là où les fournisseurs peuvent associer une documentation conforme à la SFDA à une fabrication ou un assemblage local. L'accent mis par le gouvernement sur la localisation de la fabrication des dispositifs médicaux dans le cadre de la Vision 2030, ainsi que la volonté du Programme de transformation du secteur de la santé en faveur de la privatisation, des pôles de santé et de l'expansion de la santé électronique et de la télémédecine, soutiennent les opportunités pour les portefeuilles de soins des plaies qui démontrent des résultats mesurables et un impact sur le coût des soins dans les parcours hospitaliers et à domicile. En février 2026, le ministère de l'Industrie et des Ressources minérales a mis en avant des plans avancés visant à localiser la production d'équipements médicaux de technologie supérieure, ce qui signale une marge de manœuvre pour les fabricants de dispositifs de soins des plaies et les fournisseurs de composants pour étendre leurs capacités locales au-delà des consommables de base.

Une deuxième opportunité concerne l'accélération de l'accès au marché et l'expansion régionale pour les entreprises qui répondent à la surveillance du cycle de vie de la SFDA et qui peuvent tirer parti des dossiers techniques mondiaux existants. La SFDA exige une autorisation de mise sur le marché pour les dispositifs en circulation et maintient des parcours structurés de licence d'établissement et de dédouanement à l'importation, ce qui peut favoriser les fabricants qui rationalisent les modèles de représentant autorisé, la préparation en matière d'étiquetage/UDI et les processus post-commercialisation dès le départ. Alors que les achats institutionnels restent ancrés dans des achats centralisés et des clauses de localisation dans les appels d'offres, les fournisseurs qui combinent une fiabilité d'approvisionnement basée en Arabie saoudite avec des dossiers de preuves pour les thérapies de plaies avancées (y compris la NPWT et les pansements avancés utilisés dans des contextes hospitaliers guidés par des protocoles) disposent d'une voie pratique vers une adoption plus large. La gestion à domicile des plaies activée par la télésanté élargit également la base adressable pour les systèmes portables et les consommables à mesure que les modèles de remboursement et de service se développent.

Développements récents du secteur

- Juillet 2026 : Professional Medical Expertise Company (ProMedEx) a signé un accord de coentreprise avec Beijing Synapsor Artificial Intelligence Company Limited pour établir BMX Sci Arabia et soutenir une usine de fabrication médicale de 35 millions SAR pour les produits médicaux à usage unique. L'accord soutient la localisation de l'approvisionnement saoudien et ajoute une capacité nationale pertinente pour les consommables jetables utilisés dans les parcours de soins hospitaliers, y compris la gestion des plaies.

- Mars 2025 : Molnlycke Health Care a étendu sa participation de 33,3 % à 60 % pour devenir actionnaire majoritaire de Tamer Molnlycke Care. L'augmentation du contrôle sur une plateforme locale de fabrication et de distribution renforce la disponibilité locale des produits de soins des plaies et améliore la réactivité aux exigences des achats institutionnels.

- Novembre 2024 : La crème topique Bonvadis a reçu l'approbation d'autorisation de mise sur le marché des dispositifs médicaux pour toutes les indications de plaies en Arabie saoudite. Cette autorisation a élargi l'accès commercial sous la surveillance de la SFDA et souligne le rôle central des approbations MDMA dans le déploiement national des offres de soins des plaies.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les dispositifs utilisés pour prévenir, traiter et gérer les plaies en Arabie saoudite, dans les soins hospitaliers et ambulatoires. Il inclut des articles tels que les pansements pour plaies, les systèmes de thérapie par pression négative et les outils de fermeture de plaies utilisés pour les plaies aiguës et chroniques.

Exclusions du périmètre : nous excluons les produits qui sont purement des produits pharmaceutiques de soutien à la guérison, les kits cosmétiques de réduction des cicatrices et les outils d'imagerie à visée uniquement diagnostique.

Aperçu de la segmentation

- Par produit

- Soins des plaies

- Pansements

- Pansements traditionnels en gaze et sparadrap

- Pansements avancés

- Dispositifs de soins des plaies

- Thérapie par pression négative

- Systèmes à oxygène et hyperbare

- Dispositifs de stimulation électrique

- Autres dispositifs de soins des plaies

- Agents topiques

- Autres produits de soins des plaies

- Pansements

- Fermeture des plaies

- Sutures

- Agrafes chirurgicales

- Adhésifs tissulaires, bandelettes, produits d'étanchéité et colles

- Soins des plaies

- Par type de plaie

- Plaies chroniques

- Ulcère du pied diabétique

- Escarre

- Ulcère veineux de jambe

- Autres plaies chroniques

- Plaies aiguës

- Plaies chirurgicales / traumatiques

- Brûlures

- Autres plaies aiguës

- Plaies chroniques

- Par utilisateur final

- Hôpitaux et cliniques spécialisées en soins des plaies

- Établissements de soins de longue durée

- Établissements de soins à domicile

- Par mode d'achat

- Approvisionnement institutionnel

- Circuit de vente au détail / sans ordonnance

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour cartographier ce qui est réellement acheté comme dispositif de soins des plaies en Arabie saoudite, avant l'élaboration de tout chiffre. Des sources publiques ont été examinées pour capturer les signaux de la demande et le contexte d'utilisation, telles que les publications du ministère saoudien de la Santé, les directives de la Saudi Food and Drug Authority et les indices d'enregistrement des dispositifs, les tableaux démographiques de l'Autorité générale des statistiques, les profils de santé nationaux de l'Organisation mondiale de la santé, et la littérature clinique évaluée par des pairs sur la prévalence des plaies et les ulcères du pied diabétique.

Ensuite, nous avons utilisé des sources secondaires pour ancrer des hypothèses difficiles à cerner en un seul endroit, telles que l'expansion de la capacité hospitalière, les volumes de procédures et les évolutions vers les soins à domicile. Cela comprenait les rapports annuels d'entreprises et présentations aux investisseurs, une couverture de presse fiable, les sites web d'associations, et une utilisation sélective d'abonnements payants pour les données financières et l'intelligence d'entreprise, les actualités et données financières, les recherches de brevets, et des vérifications au niveau des expéditions d'importation et d'exportation pour percevoir la direction du flux d'approvisionnement. Les sources documentaires citées ci-dessus sont illustratives et non exhaustives, et d'autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est ensuite concentré sur la validation de ce qui est comptabilisé comme revenu de dispositifs, et sur la manière dont le comportement d'achat diffère entre les grands hôpitaux, les cliniques spécialisées en soins des plaies et les canaux orientés vers les soins de santé à domicile. Nous avons échangé avec un ensemble d'intervenants cliniques, d'équipes d'achats et de chaîne d'approvisionnement, de distributeurs et de conseillers du marché local, ce qui a permis de combler les lacunes d'information et de tester les hypothèses issues des résultats de la recherche documentaire.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 19 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où le pool de plaies traitées en Arabie saoudite est reconstitué par cadre de soins, puis converti en demande de dispositifs à l'aide d'une logique de pénétration et de remplacement. Pour ce marché, nous avons relié les facteurs des plaies chroniques (y compris les ulcères liés au diabète), les volumes chirurgicaux, l'incidence des traumatismes et la capacité en lits hospitaliers aux taux d'utilisation attendus pour les pansements, les dispositifs thérapeutiques et les produits de fermeture, qui sont ensuite traduits en valeur à l'aide de fourchettes de prix typiques et de changements de mix réalistes.

Après la formation du premier total, nous avons utilisé des approximations ascendantes sélectives pour le rendre pratique, telles que des agrégations échantillonnées à partir des parts de revenus des fournisseurs et distributeurs, des vérifications de canaux sur les achats hospitaliers pilotés par appels d'offres, et une vérification croisée volume multiplié par prix de vente moyen pour les systèmes thérapeutiques à plus forte valeur. Lorsque la vue ascendante était incomplète, les lacunes ont été traitées en extrapolant les tendances observées au niveau des établissements vers le niveau national à l'aide du nombre d'hôpitaux et de la pondération des parcours de soins, suivi d'un autre cycle de validation par entretiens.

Pour les prévisions, une analyse de scénarios a été appliquée autour d'une ligne de tendance centrale, car l'utilisation est sensible aux changements de politique et de prestation de soins. Des éléments tels que l'expansion du remboursement, les initiatives de localisation, l'adoption de la thérapie par pression négative, l'évolution vers les pansements avancés et la croissance des soins à domicile ont été testés avec les avis d'experts, et la trajectoire finale a été maintenue lisse à moins qu'un déclencheur de marché clair ne justifie un changement brusque.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation du modèle par rapport à des signaux indépendants, suivie de vérifications d'anomalies avant approbation finale. Nous avons comparé la consommation implicite par patient et par procédure aux attentes de la pratique clinique, examiné les mouvements de prix et de mix pour la cohérence interne, et signalé tout changement brusque qui ne correspondait pas aux cycles d'achat ou à des évolutions politiques connues.

Avant la publication, les estimations passent par un examen multi-analystes, et les répondants sont recontactés lorsqu'une hypothèse clé évolue ou lorsqu'un écart est trop important pour être expliqué par des preuves. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière vérification de fraîcheur est réalisée juste avant la livraison afin que les clients reçoivent la vision la plus actuelle.

Comparaison de l'estimation de Mordor Intelligence du marché des dispositifs de gestion des soins des plaies en Arabie saoudite avec d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs de soins des plaies peuvent varier selon les sources car le panier de produits n'est pas toujours le même et les hypothèses d'utilisation varient selon le cadre de soins. Des écarts apparaissent également lorsque certaines estimations privilégient un scénario plus conservateur ou plus agressif, et lorsque le calendrier des devises et la progression des prix locaux sont appliqués différemment.

L'écart principal provient du fait que les pansements et les outils de fermeture de plaies soient comptabilisés ou non avec les dispositifs thérapeutiques, alors que Mordor Intelligence inclut l'ensemble du panier de dispositifs de gestion des soins des plaies (pas uniquement les systèmes de thérapie des plaies) puis effectue une vérification croisée de la demande en utilisant les volumes de plaies traitées par cadre de soins plutôt que de se fier à un total de catégorie de fournisseur restreint.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 230,51 millions USD (2025) | |

| Éditeur sectoriel A | 225,40 millions USD (2025) | Applique probablement une répartition différente entre hôpitaux, soins de longue durée et soins à domicile, ce qui peut modifier le mix de produits de 2025 et le prix moyen implicite même lorsque le pays et l'année correspondent. |

| Cabinet de recherche B | 92,40 millions USD (2025) | Semble se concentrer sur les catégories de dispositifs thérapeutiques de gestion des plaies (tels que la NPWT et la compression) et ne capture pas le pool de revenus plus large des pansements et de la fermeture, ce qui tire le total vers le bas. |

En examinant le tableau, la majeure partie de l'écart s'explique d'abord par le choix du périmètre, puis par la manière dont l'utilisation est traduite en valeur par le mix et la tarification. Lorsque les dispositifs inclus sont clairement définis et vérifiés par rapport aux signaux de demande au niveau du cadre de soins, le total du marché reste plus facile à reproduire et à mettre à jour au fil du temps.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de gestion des plaies en Arabie Saoudite ?

Le marché s'établit à 241,3 millions USD en 2026 et devrait atteindre 303,33 millions USD d'ici 2031.

Quelle catégorie de produit domine le marché ?

Les produits de soins des plaies dominent avec une part de marché de 63,92 %, portés par les pansements avancés et l'adoption obligatoire de la thérapie par pression négative.

Pourquoi les établissements de soins à domicile connaissent-ils une croissance aussi rapide ?

L'expansion de la télémédecine et la couverture d'assurance pour les dispositifs portables propulsent le segment des soins à domicile à un TCAC de 5,58 %.

Comment Vision 2030 influence-t-il la croissance du marché ?

Vision 2030 finance l'expansion hospitalière, impose des thérapies avancées et soutient la fabrication locale, ce qui élève la demande de dispositifs.

Quel frein affecte le plus l'adoption des dispositifs avancés ?

Les coûts initiaux élevés et les lacunes de remboursement pour la thérapie par pression négative en ambulatoire freinent l'adoption rapide, en particulier dans les établissements ruraux.

Quelles régions présentent le plus fort potentiel de croissance ?

Les provinces du Nord et du Sud enregistrent une croissance supérieure à la moyenne grâce au déploiement de la télésanté et à la pénétration des cliniques mobiles, malgré des volumes actuels plus faibles.

Dernière mise à jour de la page le: