Taille et Part du Marché Russe de l'Entreposage et du Stockage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 6.44 Milliards de dollars |

| Taille du Marché (2030) | 7.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.23% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Russe de l'Entreposage et du Stockage par Mordor Intelligence

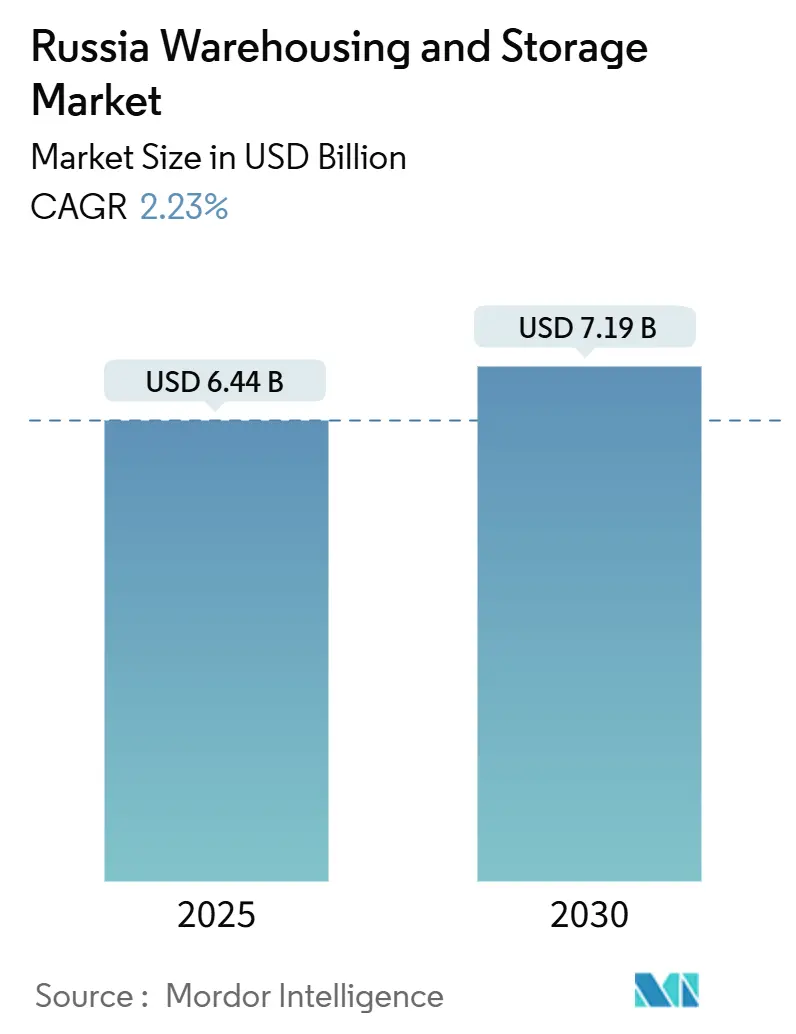

La taille du marché russe de l'entreposage et du stockage est estimée à 6,44 milliards USD en 2025, et devrait atteindre 7,19 milliards USD d'ici 2030, à un CAGR de 2,23 % au cours de la période de prévision (2025-2030).

Cette expansion modérée est soutenue par les dépenses d'infrastructure menées par le gouvernement, la pénétration du commerce électronique régional et la hausse des investissements dans la chaîne du froid, qui compensent collectivement les vents contraires géopolitiques. L'adaptation structurelle, notamment le tournant vers la substitution aux importations et les corridors commerciaux de « délocalisation amicale », soutient une demande soutenue d'espace de stockage à travers la vaste géographie de la Russie. Les opérateurs réallouent leurs capitaux vers des centres de distribution régionaux, des complexes de stockage frigorifique et des installations multimodales qui tirent parti des nouvelles capacités ferroviaires et de la Route maritime du Nord. L'adoption des technologies bénéficie d'une forte impulsion due aux pénuries de main-d'œuvre, les systèmes de gestion d'entrepôt nationaux et les solutions d'automatisation remplaçant progressivement les équipements occidentaux soumis à restrictions.

Points Clés du Rapport

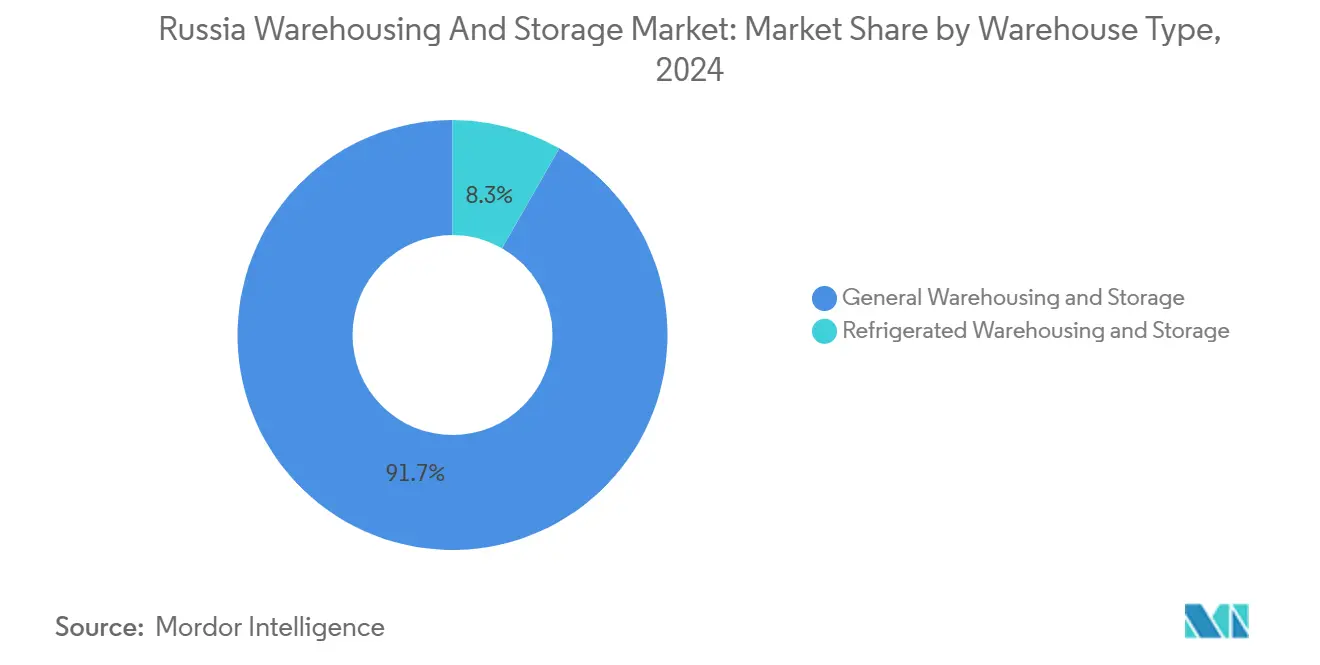

- Par type d'entrepôt, l'entreposage et le stockage général ont dominé avec 91,74 % de la part du marché russe de l'entreposage et du stockage en 2024, tandis que l'entreposage et le stockage réfrigéré a enregistré le CAGR le plus rapide de 2,79 % jusqu'en 2030.

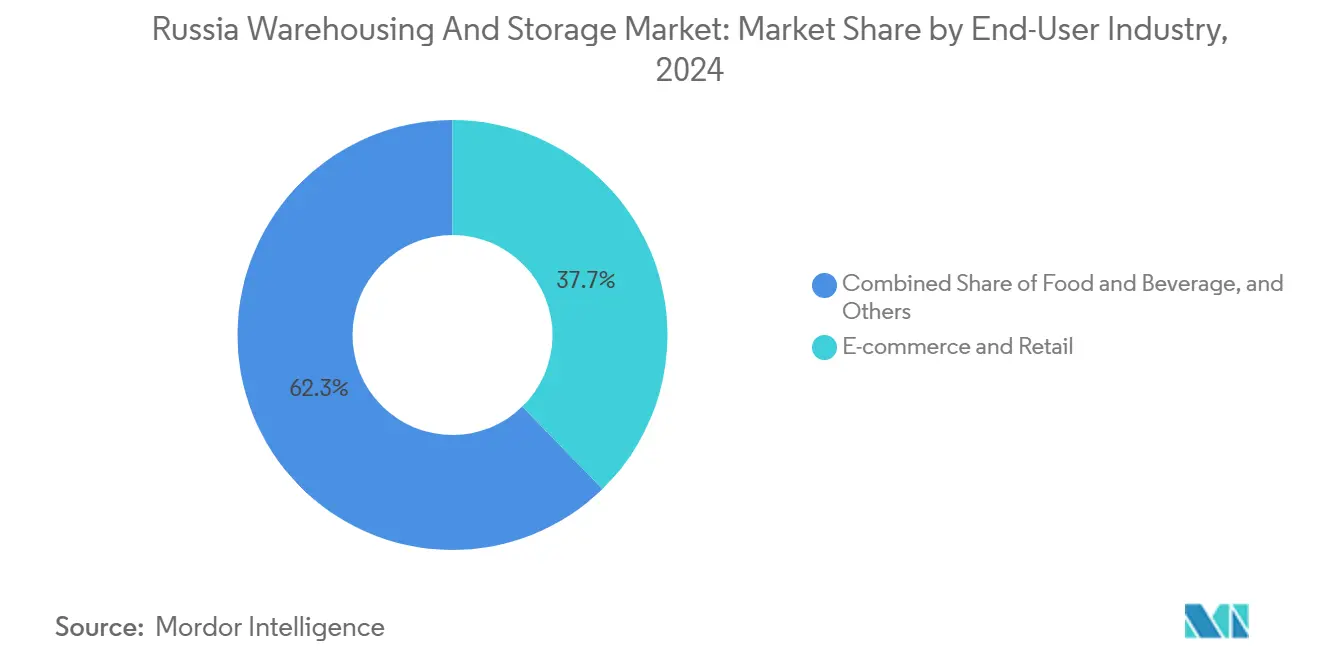

- Par secteur d'activité des utilisateurs finaux, le commerce électronique et la vente au détail ont représenté 37,70 % de la taille du marché russe de l'entreposage et du stockage en 2024, et devrait se développer à un CAGR de 2,85 % jusqu'en 2030.

Tendances et Perspectives du Marché Russe de l'Entreposage et du Stockage

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la demande de distribution pour le commerce électronique au-delà de Moscou et Saint-Pétersbourg | +0.8% | National, avec des gains précoces à Kazan, Iekaterinbourg, Novossibirsk | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour l'infrastructure nationale de la chaîne du froid | +0.4% | National, concentré dans les régions agricoles et les zones arctiques | Long terme (≥ 4 ans) |

| Impulsion à la localisation dans le cadre des politiques de substitution aux importations entraînant une constitution de stocks tampons | +0.3% | National, avec un accent sur les pôles industriels | Court terme (≤ 2 ans) |

| Adoption croissante de l'automatisation des entrepôts et des WMS dans les prestataires logistiques tiers russes | +0.2% | Moscou, Saint-Pétersbourg, principaux centres industriels | Moyen terme (2-4 ans) |

| Développement de corridors logistiques multimodaux via la Route maritime du Nord et la Ceinture et la Route | +0.3% | Régions arctiques, Extrême-Orient, zones frontalières avec la Chine | Long terme (≥ 4 ans) |

| Demande croissante de centres de « délocalisation amicale » proches des frontières desservant la CEI et l'Asie centrale | +0.2% | Frontières occidentales avec la Biélorussie, régions méridionales proches du Kazakhstan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Demande de Distribution pour le Commerce Électronique au-delà de Moscou et Saint-Pétersbourg

La croissance du commerce de détail en ligne régional alimente le marché russe de l'entreposage et du stockage, les places de marché établissant des centres de distribution dans les villes secondaires pour une livraison du dernier kilomètre plus rapide. Le centre de 70 000 m² de Yandex.Market à Kazan traite plus de 100 000 commandes par jour et a créé 2 500 emplois, soulignant les exigences d'échelle régionale. L'installation de Fix Price d'une valeur de 43 millions USD (4 milliards RUB) près de Kazan dessert 3 000 magasins dans toute la Russie centrale, signalant l'engagement des détaillants envers des réseaux décentralisés. Les attentes des consommateurs ont évolué vers une livraison en 24-48 heures dans la plupart des zones urbaines, entraînant des niveaux de stocks de sécurité plus élevés et des stratégies de distribution multi-nœuds. La pénétration du commerce électronique en dehors des deux plus grandes villes reste inférieure à 15 % contre 25 % dans les zones métropolitaines, laissant une marge de manœuvre importante pour l'expansion de l'entreposage. Les autorités municipales offrent des incitations foncières et de services publics, accélérant les délais de projet pour les promoteurs ciblant ces bassins de clientèle mal desservis[1]« Programme de développement des infrastructures de transport 2024-2028 », Gouvernement de Russie, government.ru.

Incitations Gouvernementales pour l'Infrastructure Nationale de la Chaîne du Froid

Le ministère de l'Agriculture a alloué 12 milliards RUB (111,04 millions USD) en 2024 pour la construction d'entrepôts frigorifiques, avec des prêts préférentiels à 3 % contre des taux de référence supérieurs à 20 %. RZD Logistics a élargi son réseau de terminaux réfrigérés de 30 %, ajoutant Novossibirsk, Iekaterinbourg et le Kraï du Primorié pour desservir les services de navettes de viande vers la Chine. La politique de développement arctique alloue 15 milliards RUB (138,80 millions USD) pour des dépôts à température contrôlée qui maintiennent les flux alimentaires tout au long de l'année via la Route maritime du Nord. L'utilisation de la chaîne du froid dépasse déjà 85 % dans les grandes villes, encourageant la participation du secteur privé malgré des coûts de construction élevés. La conformité aux normes internationales de sécurité alimentaire (-25 °C à +25 °C) attire les producteurs orientés vers l'exportation, ancrant la demande à long terme d'espaces spécialisés[2]« Subventions pour les infrastructures de stockage frigorifique », Ministère de l'Agriculture de Russie, mcx.gov.ru.

Impulsion à la Localisation dans le Cadre des Politiques de Substitution aux Importations Entraînant une Constitution de Stocks Tampons

Les incitations à l'approvisionnement national, notamment une préférence de prix de 15 % pour les fournisseurs locaux dans les appels d'offres publics, contraignent les fabricants à augmenter leurs stocks disponibles. Les périodes moyennes de détention des stocks ont augmenté de 40 à 60 jours depuis 2022, stimulant la demande de capacité de stockage général à proximité des clusters de production. Les constructeurs automobiles conservent désormais des composants pendant 90 à 120 jours, soit le triple des niveaux antérieurs, pour atténuer les risques liés à la chaîne d'approvisionnement. Les canaux d'importation parallèle, bien qu'utiles, nécessitent un espace d'inspection supplémentaire pour satisfaire aux contrôles de conformité. Le Service fédéral antimonopole a signalé que le taux d'utilisation des capacités des usines nationales s'est élevé à 78 % en 2024, contre 65 % l'année précédente, renforçant la nécessité d'un entreposage élargi pour accueillir les matières premières et les produits finis.

Adoption Croissante de l'Automatisation des Entrepôts et des WMS dans les Prestataires Logistiques Tiers Russes

Les pénuries de main-d'œuvre estimées à 1,5 million de postes vacants dans la logistique ont accéléré l'adoption de l'automatisation. Soixante pour cent des installations ont commencé une mécanisation partielle, bien que seulement 3 % soient entièrement robotisées. Les fournisseurs nationaux de WMS ont capturé la majeure partie du marché logiciel de 5 à 6 milliards RUB (46 à 55 milliards USD) en 2024, les solutions occidentales étant devenues soumises à restrictions. Les installations LemanA PRO ont permis un traitement des commandes 4 fois plus rapide et ont réduit les besoins en main-d'œuvre de 35 % tout en atteignant une précision de 99,8 %. Le WMS interne du Groupe X5 orchestre désormais 1 million d'unités de gestion des stocks sur 15 centres de distribution, établissant un modèle pour l'automatisation de la vente au détail. Les fournisseurs d'équipements locaux signalent des carnets de commandes de 12 à 18 mois, indiquant un élan d'investissement soutenu.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sanctions géopolitiques limitant l'accès aux technologies occidentales de manutention | -0.4% | National, le plus sévère dans les pôles logistiques de haute technologie | Court terme (≤ 2 ans) |

| Rouble volatil et taux d'intérêt élevés gonflant les coûts de construction et d'exploitation | -0.3% | National, avec des variations régionales dans l'impact sur les coûts | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre régionales en Sibérie et en Extrême-Orient limitant la montée en capacité | -0.2% | Sibérie, Extrême-Orient, régions arctiques | Moyen terme (2-4 ans) |

| Espace limité de classe A de haute qualité en dehors des deux premiers districts fédéraux | -0.1% | Marchés régionaux excluant Moscou et Saint-Pétersbourg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sanctions Géopolitiques Limitant l'Accès aux Technologies Occidentales de Manutention

Les contrôles à l'exportation ont éliminé l'approvisionnement direct en systèmes de stockage automatisés avancés et en logiciels en provenance d'Europe et d'Amérique du Nord. Les opérateurs russes s'appuient sur des canaux d'importation parallèle, qui doublent les coûts d'acquisition et ne fournissent aucun support de maintenance du fabricant d'équipement d'origine. Les substituts nationaux ne répondent généralement qu'à 60 à 70 % des performances souhaitées, obligeant les installations à mélanger les processus manuels hérités avec l'automatisation locale. Les centres de commerce électronique à haut débit ressentent le plus vivement la pression, reportant le déploiement de trieuses à grande vitesse jusqu'à la maturité des capacités d'ingénierie locales. La certification selon les normes ISO 9001 et ISO 14001 reste possible mais implique désormais des cycles de validation plus longs en raison des vérifications de l'origine des équipements[3]« Préférences des fournisseurs nationaux », Portail des marchés publics du gouvernement, zakupki.gov.ru.

Rouble Volatil et Taux d'Intérêt Élevés Gonflant les Coûts de Construction et d'Exploitation

Les coûts de construction d'entrepôts ont bondi à 35 000-40 000 RUB par m² en 2024, soit une hausse de 25 % en glissement annuel, les matériaux et équipements importés étant devenus plus coûteux en raison des fluctuations monétaires. La Banque centrale a maintenu un taux directeur de 21 %, augmentant les coûts de financement et obligeant les promoteurs à rechercher des prêts garantis par l'État ou des coentreprises avec des locataires d'ancrage. Les taux de location dans la région de Moscou ont baissé de 8 % jusqu'en septembre 2025, tandis que le taux de vacance a légèrement augmenté à 3,8 %, reflétant l'incapacité des locataires à absorber la répercussion totale des coûts. Certains projets nécessitent des rendements supérieurs à 25 % pour rester viables, retardant les premiers coups de pioche en dehors des corridors prioritaires[4]« Programme d'investissement dans les infrastructures », Ministère des Transports de Russie, mintrans.gov.ru.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Entrepôt : Le Stockage Frigorifique Stimule la Croissance Spécialisée

L'entreposage et le stockage général représentaient 91,74 % de la part du marché russe de l'entreposage et du stockage en 2024, soulignant le rôle du segment comme épine dorsale pour les besoins d'inventaire diversifiés dans les réseaux de fabrication, de vente au détail et de distribution. La substitution aux importations a étendu la couverture moyenne des stocks de 40 à 60 jours, stimulant la demande d'espaces de rayonnage flexibles et d'espaces en vrac à proximité des clusters de production. Les nouvelles liaisons ferroviaires fédérales réduisent les coûts de transport longue distance, incitant les expéditeurs à délocaliser les stocks excédentaires de la grande région de Moscou vers des nœuds émergents tels que Samara et Krasnoïarsk, élargissant ainsi la base de revenus régionale du marché russe de l'entreposage et du stockage.

L'entreposage réfrigéré, bien que beaucoup plus petit, devrait afficher un CAGR de 2,79 % — le plus élevé parmi tous les types d'entrepôts — jusqu'en 2030. L'appétit asiatique soutenu pour la viande et le poisson russes, combiné à la hausse de la consommation nationale d'aliments de commodité, sous-tend l'expansion soutenue de la chaîne du froid. Le financement subventionné à 3 % et les crédits d'impôt font pencher le calcul d'investissement en faveur des projets à température contrôlée, les rendant plus attractifs que les entrepôts génériques dans de nombreuses régions. La taille du marché russe de l'entreposage et du stockage attachée au stockage frigorifique est encore amplifiée par les constructions de terminaux avancés le long de la Route maritime du Nord, où les niveaux d'utilisation des capacités supérieurs à 80 % justifient des calendriers de mise en service accélérés. Les promoteurs font face à des obstacles pour répondre aux normes HACCP et aux bonnes pratiques de distribution, mais gagnent en pouvoir de fixation des prix compte tenu de la rareté des espaces conformes.

Par Secteur d'Activité des Utilisateurs Finaux : La Domination du Commerce Électronique s'Accélère

Le commerce électronique et la vente au détail ont sécurisé 37,70 % de la taille du marché russe de l'entreposage et du stockage en 2024 et devraient se développer à un CAGR de 2,85 % jusqu'en 2030, maintenant leur double statut de leader du marché et de segment à la croissance la plus rapide. Les principales places de marché poursuivent des modèles en étoile, ouvrant des centres de distribution de taille moyenne dans un rayon de 500 km des villes de deuxième rang pour garantir une livraison en deux jours. Cette décentralisation catalyse la demande d'espaces de transbordement modernes et de zones de tri équipées de mezzanines, stimulant l'ensemble du marché russe de l'entreposage et du stockage.

L'alimentation et les boissons se classent en deuxième position, portées par des exportations agricoles record et le stimulus de la chaîne du froid de 12 milliards RUB (111,04 millions USD) du gouvernement. Les « trains navettes » de viande vers la Chine nécessitent des dépôts à températures multiples adjacents aux têtes de ligne ferroviaire, créant des opportunités pour les prestataires logistiques tiers spécialisés. Les clients de la fabrication et de l'automobile ont allongé les stocks de composants à 90-120 jours, nécessitant des entrepôts tampons avec une sécurité renforcée et des capacités de séquençage juste-à-temps. La santé et les sciences de la vie recherchent des espaces certifiés bonnes pratiques de distribution avec cartographie des températures et alimentation électrique redondante, une niche encore sous-approvisionnée en dehors de Moscou. Les produits chimiques et les matériaux spéciaux s'appuient sur des installations conformes aux marchandises dangereuses avec confinement des déversements, tandis que les secteurs émergents tels que les équipements de défense et l'électronique créent de nouveaux flux de revenus pour les opérateurs offrant un stockage sous douane et haute sécurité.

Analyse Géographique

Moscou et Saint-Pétersbourg ont ensemble capturé environ 60 % de la valeur du marché russe de l'entreposage et du stockage en 2024 en raison d'une infrastructure supérieure, d'une population dense et de chaînes d'approvisionnement héritées. Néanmoins, la dynamique de croissance se déplace. Le District fédéral de la Volga a enregistré une adoption à deux chiffres d'espaces modernes, ancré par les nouveaux centres de commerce électronique de Kazan et les fournisseurs automobiles. Les promoteurs bénéficient de prix fonciers plus bas et d'incitations municipales qui compriment les périodes de remboursement à cinq ans.

Les pôles sibériens comme Novossibirsk et Krasnoïarsk connaissent une augmentation du débit grâce au projet ferroviaire du Polygone oriental qui libère des capacités. Les dépôts de la chaîne du froid et de céréales en vrac s'épanouissent le long du corridor, positionnant la région comme un point de consolidation pour les exportations vers l'est. La part du marché russe de l'entreposage et du stockage dans le District fédéral d'Extrême-Orient progresse le plus rapidement, aidée par les améliorations portuaires à Vladivostok et la proximité stratégique des consommateurs chinois et coréens. Les volumes de fret y ont augmenté de 25 % en glissement annuel en 2024, stimulant la construction spéculative d'installations de classe A.

Les territoires arctiques, bien que modestes en termes absolus, bénéficient d'un financement gouvernemental disproportionné. Les nœuds de la Route maritime du Nord tels que Mourmansk et Sabetta accueillent des centres de transbordement réfrigérés qui traitent les exportations de fruits de mer et de viande tout au long de l'année. Les oblasts frontaliers avec le Kazakhstan et la Biélorussie bénéficient de la simplification des douanes et des flux de « délocalisation amicale », incitant à la conversion de terrains industriels inactifs en entrepôts sous douane. Pourtant, des écarts de qualité persistent ; en dehors des deux premiers districts fédéraux, seulement 22 % des stocks répondent aux normes de classe A, mettant en évidence un déséquilibre structurel entre l'offre et la demande qui continuera à façonner les différentiels de loyer.

Paysage Concurrentiel

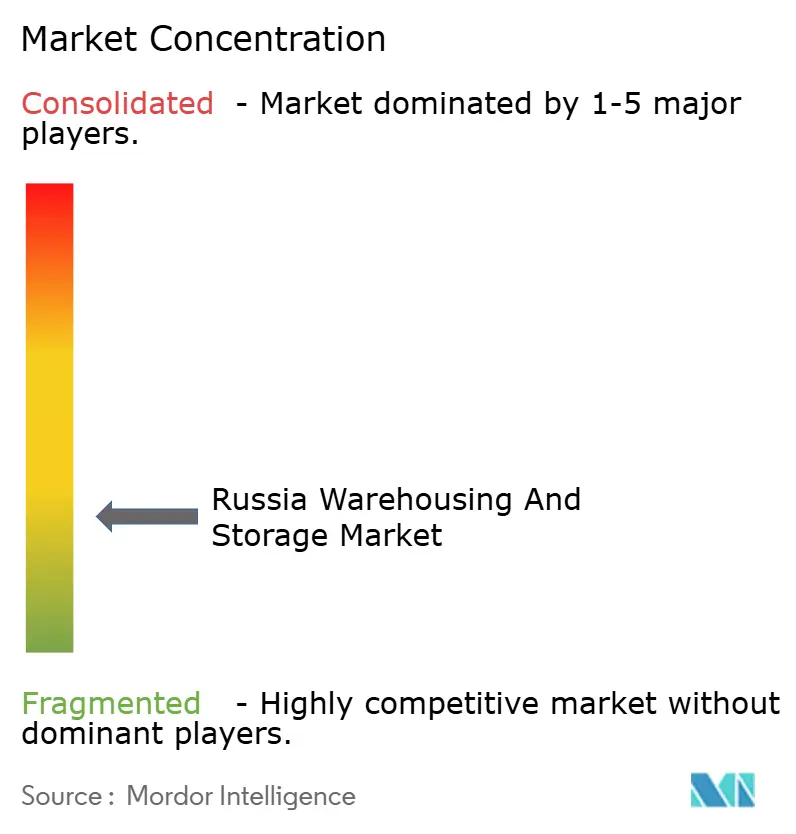

Le marché russe de l'entreposage et du stockage présente une fragmentation modérée, avec les champions locaux FM Logistic Russia, RZD Logistics et STS Logistics tirant parti de leurs liaisons ferroviaires établies et de leurs relations gouvernementales pour élargir leurs capacités. Les entreprises internationales qui restent actives, principalement GEFCO et Volga-Dnepr Group, localisent leurs achats et passent à des piles logicielles nationales pour assurer la conformité. Les sanctions ont fait pencher le pouvoir de marché vers les prestataires d'origine russe qui peuvent accéder au financement public à des taux inférieurs au marché.

Les chaînes de vente au détail telles que PJSC Magnit et Fix Price accélèrent l'intégration verticale, construisant des complexes logistiques propriétaires pour garantir la qualité de service et réduire les coûts tiers. Les partenariats technologiques se multiplient : le Groupe X5 a déployé un WMS interne, tandis que NOYTECH fournit des algorithmes de positionnement basés sur l'intelligence artificielle aux entrepôts tiers, améliorant les taux de prélèvement de 18 %. Les spécialistes de l'automatisation LemanA PRO et Locotek obtiennent des commandes multi-sites, signalant un virage vers des solutions d'origine nationale.

Les opportunités d'espaces non exploités se concentrent dans la logistique de la chaîne du froid pharmaceutique, le stockage de marchandises dangereuses et la distribution sous douane au service du commerce électronique transfrontalier vers l'Asie centrale. Les opérateurs qui combinent l'immobilier spécialisé avec des certifications de conformité bénéficient de primes de prix et d'un taux de désabonnement plus faible. À l'inverse, des risques de suroffre émergent dans les installations génériques de classe B autour de Moscou, où le taux de vacance a légèrement augmenté en 2025. L'intensité concurrentielle reste la plus élevée dans les villes de premier rang, mais les marchés provinciaux offrent des marges supérieures en raison d'un stock moderne limité.

Leaders du Secteur Russe de l'Entreposage et du Stockage

FM Logistic

RZD Logistics

PJSC Magnit

STS Logistics

Major Logistics Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : TransContainer a dévoilé un plan de 10,7 milliards RUB (99,01 millions USD) pour moderniser et agrandir les terminaux à Novossibirsk, Iekaterinbourg et le Kraï du Primorié, renforçant les corridors ferroviaires Est-Ouest.

- Décembre 2024 : RZD Logistics a achevé une expansion de 30 % de son réseau de terminaux réfrigérés, ajoutant des installations à températures multiples dans les régions clés.

- Novembre 2024 : Yandex.Market a ouvert un centre de distribution de 70 000 m² à Kazan, créant 2 500 emplois et traitant 100 000 commandes par jour.

- Octobre 2024 : Fix Price a investi 4 milliards RUB (37,01 millions USD) dans un complexe logistique près de Kazan pour desservir 3 000 magasins.

Portée du Rapport sur le Marché Russe de l'Entreposage et du Stockage

| Entreposage et Stockage Général |

| Entreposage et Stockage Réfrigéré |

| Commerce Électronique et Vente au Détail |

| Alimentation et Boissons |

| Fabrication et Automobile |

| Santé, Produits Pharmaceutiques et Sciences de la Vie |

| Produits Chimiques et Matériaux Spéciaux |

| Autres |

| Par Type d'Entrepôt | Entreposage et Stockage Général |

| Entreposage et Stockage Réfrigéré | |

| Par Secteur d'Activité des Utilisateurs Finaux | Commerce Électronique et Vente au Détail |

| Alimentation et Boissons | |

| Fabrication et Automobile | |

| Santé, Produits Pharmaceutiques et Sciences de la Vie | |

| Produits Chimiques et Matériaux Spéciaux | |

| Autres |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché russe de l'entreposage et du stockage en 2025 ?

Le marché est évalué à 6,44 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Il est prévu d'enregistrer un CAGR de 2,23 %, atteignant 7,19 milliards USD d'ici 2030.

Quel segment détient la plus grande part par type d'entrepôt ?

L'entreposage et le stockage général ont dominé avec une part de 91,74 % en 2024.

Pourquoi le stockage frigorifique attire-t-il des investissements ?

Les subventions gouvernementales, la demande d'exportation vers l'Asie et les normes nationales de sécurité alimentaire stimulent un CAGR de 2,79 % pour les installations de stockage frigorifique.

Quel secteur d'activité des utilisateurs finaux se développe le plus rapidement ?

Le commerce électronique et la vente au détail détiennent la plus grande part à 37,70 % et croissent à un CAGR de 2,85 % à mesure que les réseaux de distribution régionaux se développent.

Comment les sanctions affectent-elles la technologie d'entreposage ?

Les contrôles à l'exportation limitent l'accès à l'automatisation occidentale, augmentant les coûts des équipements et encourageant l'adoption de solutions nationales.

Dernière mise à jour de la page le: