Taille et Part du Marché de l'Entreposage et du Stockage en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

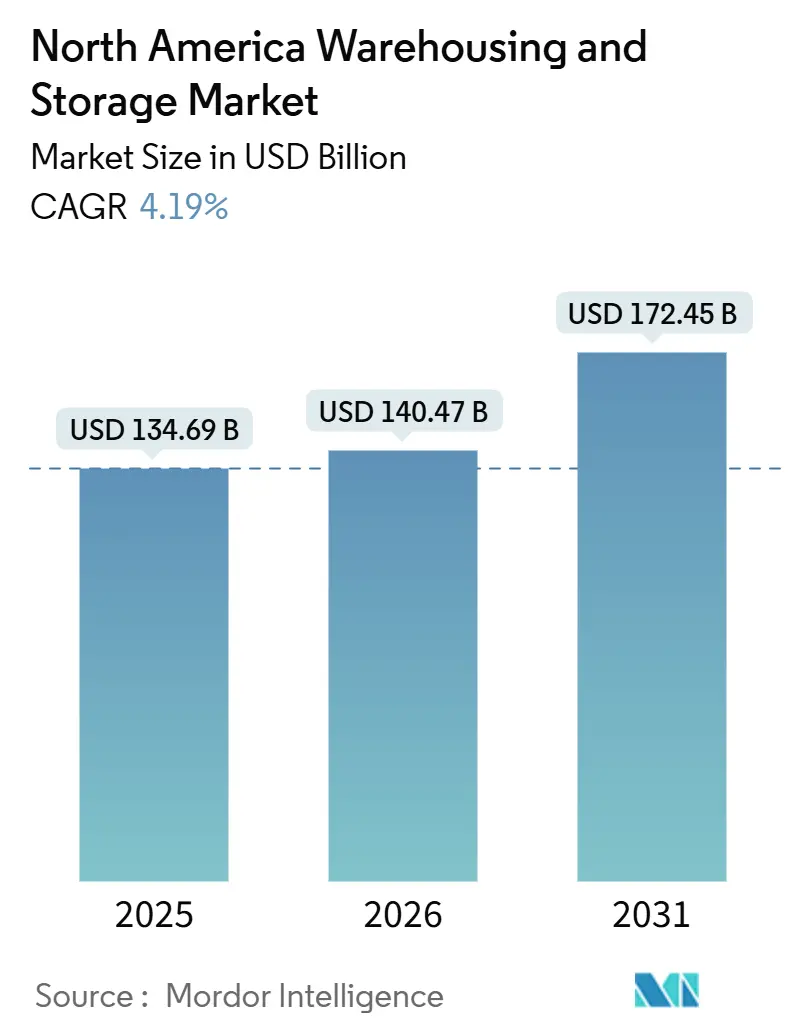

| Taille du marché de l'année de base (2025) | 134.69 Milliards de dollars |

| Taille du Marché (2026) | 140.47 Milliards de dollars |

| Taille du Marché (2031) | 172.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Entreposage et du Stockage en Amérique du Nord par Mordor Intelligence

La taille du marché de l'entreposage et du stockage en Amérique du Nord devrait passer de 134,69 milliards USD en 2025 à 140,47 milliards USD en 2026 et devrait atteindre 172,45 milliards USD d'ici 2031, à un TCAC de 4,19 % sur la période 2026-2031.

Les opérateurs s'orientent vers des gains de densité à forte intensité technologique plutôt que vers une expansion axée sur la capacité, tandis que les détaillants omnicanaux rapprochent les centres de traitement des commandes des centres urbains et que l'automatisation comprime les délais de préparation à l'expédition. Les seuils de franchise douanière post-ACEUM ont libéré plus de 780 milliards USD de flux de commerce électronique bilatéral entre les États-Unis et le Mexique, incitant les stocks transfrontaliers à migrer vers des plateformes proches de la frontière. Des subventions fédérales pour l'électrification des ports, totalisant 885 millions USD, reconvertissent des friches industrielles en Californie en complexes logistiques à zéro émission. Parallèlement, la forte hausse des loyers industriels sur les marchés de premier rang pousse les petits prestataires vers des métropoles secondaires, où des installations automatisées à grande hauteur atténuent la pénurie de main-d'œuvre et la hausse des coûts fonciers[1]« L'administration Biden-Harris annonce un programme Clean Ports de 3 milliards USD pour réduire la pollution atmosphérique. » EPA, epa.gov.

Principaux Enseignements du Rapport

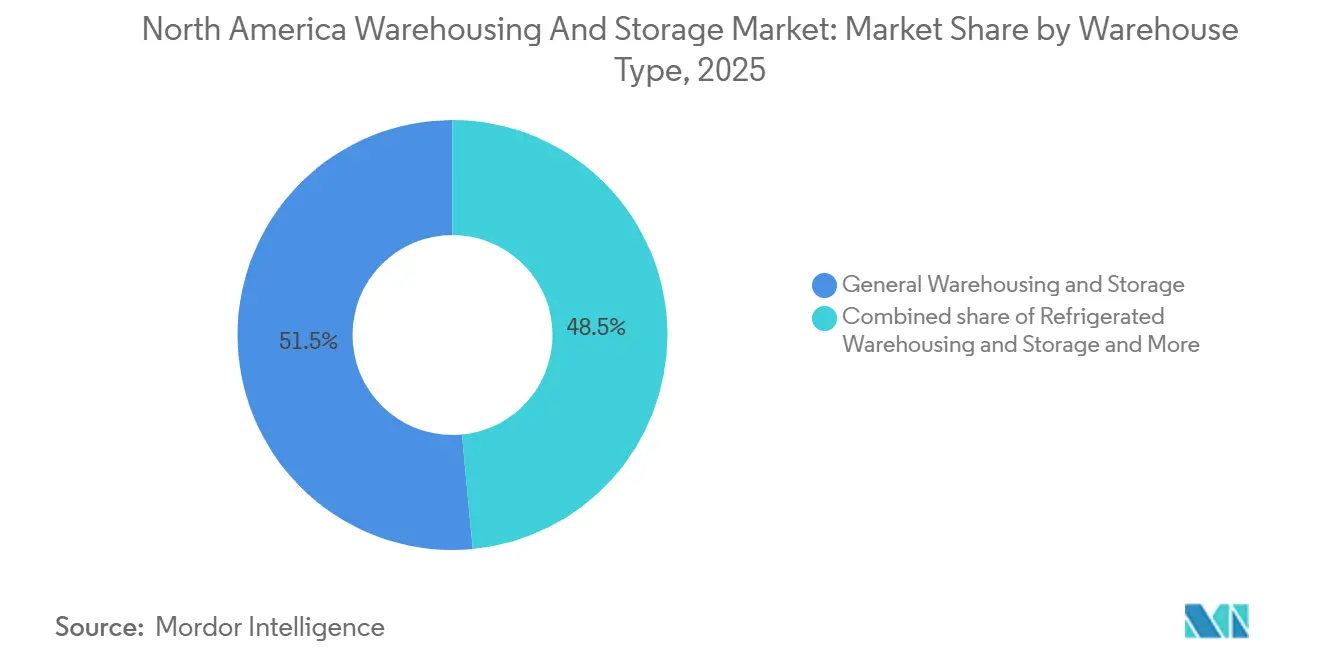

- Par type d'entrepôt, l'entreposage et le stockage général détenaient 51,5 % de la part du marché de l'entreposage et du stockage en Amérique du Nord en 2025, et l'entreposage et le stockage réfrigéré devrait se développer à un TCAC de 9,85 % jusqu'en 2031.

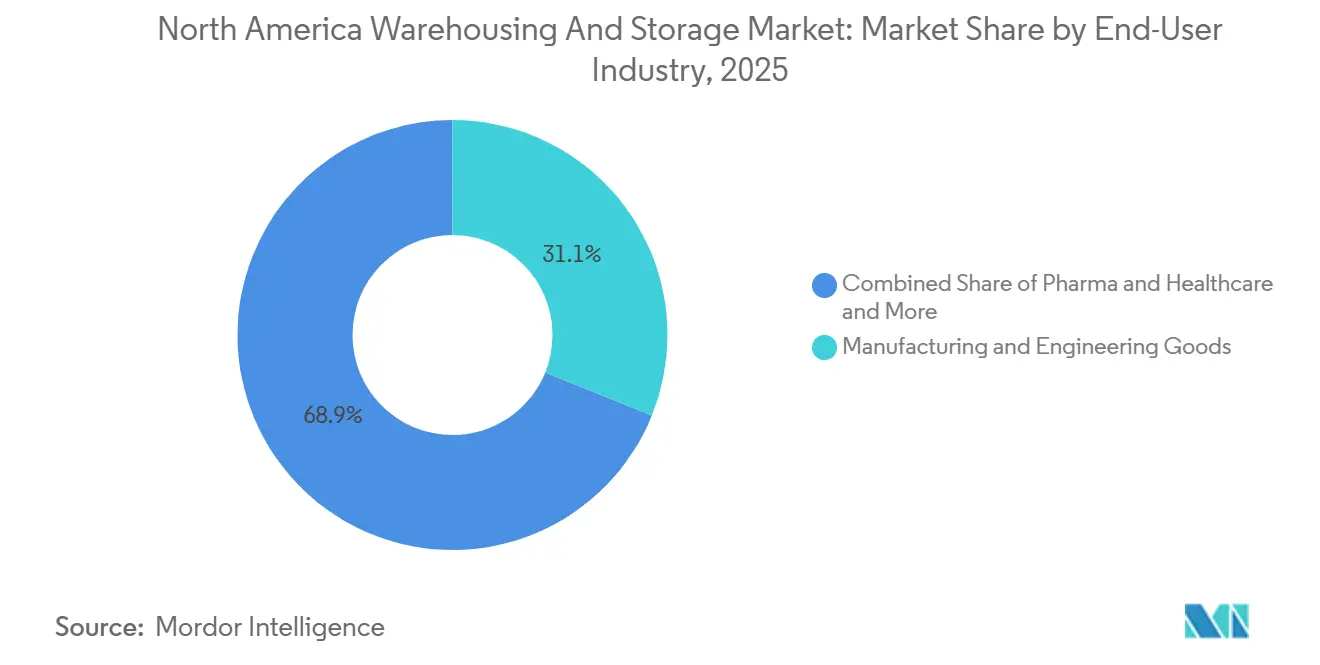

- Par utilisateur final, les biens de fabrication et d'ingénierie représentaient 31,11 % de la taille du marché de l'entreposage et du stockage en Amérique du Nord en 2025, tandis que la pharmacie et la santé progressent à un TCAC de 9,43 % jusqu'en 2031.

- Par géographie, les États-Unis contrôlaient 79,47 % de la capacité régionale en 2025, tandis que le Mexique devrait croître à un TCAC de 7,40 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Entreposage et du Stockage en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Passage du commerce de détail omnicanal aux fenêtres de livraison le jour même | +0.8% | Clusters métropolitains des États-Unis, Grand Toronto, Mexico | Court terme (≤ 2 ans) |

| Amélioration rapide du retour sur investissement dans l'automatisation des entrepôts et la robotique | +0.9% | États-Unis et Canada, certaines installations frontalières mexicaines sélectionnées | Moyen terme (2 à 4 ans) |

| Seuils de franchise douanière post-ACEUM stimulant les flux de commerce électronique transfrontalier | +0.6% | Axe Laredo–Monterrey et corridors frontaliers plus larges | Moyen terme (2 à 4 ans) |

| Reconversion des centres commerciaux excédentaires en nœuds de distribution à température contrôlée | +0.3% | Zones de commerce de détail historiques du Midwest et du Nord-Est | Long terme (≥ 4 ans) |

| Subventions pour l'électrification des ports de la côte ouest des États-Unis ouvrant des sites d'entrepôts sur friches industrielles | +0.2% | Oakland, Los Angeles, Stockton, Hueneme | Long terme (≥ 4 ans) |

| Le positionnement dynamique piloté par l'IA accroît les exigences en matière de densité de stockage | +0.5% | Plateformes de premier rang aux États-Unis et nœuds de commerce électronique canadiens | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Passage du Commerce de Détail Omnicanal aux Fenêtres de Livraison le Jour Même

Les détaillants positionnent désormais leurs stocks dans un rayon de 16 km des centres urbains pour répondre à des fenêtres de livraison de plus en plus courtes. Les sites d'Amazon à Imperial, en Pennsylvanie, et à Nampa, dans l'Idaho, traitent chacun plus de 20 000 commandes quotidiennes, tandis que le hub de Walmart à McCordsville, dans l'Indiana, d'une superficie de 2,2 millions de pieds carrés, utilise des systèmes automatisés de stockage et de récupération pour réduire les cycles de préparation à l'expédition à moins de deux heures. Le taux de vacance dans les installations du dernier kilomètre de moins de 50 000 pieds carrés est proche de 4 %, contre une moyenne nationale de 7,4 %. Le nouveau complexe de Kase à Fontana, d'une superficie de 209 700 pieds carrés, intègre le tri des colis avec une mise en scène le jour même pour 4,6 millions de résidents de l'Inland Empire. Les opérateurs incapables de sécuriser des terrains en zone urbaine risquent de céder des contrats rentables à des concurrents intégrés verticalement, alors que la pénétration du commerce électronique a atteint 16 % des ventes au détail aux États-Unis au premier trimestre 2025.

Amélioration Rapide du Retour sur Investissement dans l'Automatisation des Entrepôts et la Robotique

Les délais de récupération des investissements en robotique sont tombés à deux ou trois ans, alors que les coûts de main-d'œuvre augmentent fortement et que les prix des équipements baissent. GXO Logistics fait état de gains de débit de 30 à 40 % grâce aux robots mobiles autonomes, avec des délais de récupération inférieurs à 36 mois. Le positionnement par commande vocale de Lucas Systems génère des gains de productivité de 20 à 40 %, accompagnés de réductions des coûts de main-d'œuvre de 10 à 20 %. L'expansion de Stord à Hebron pour 40 millions USD intègre 525 000 pieds carrés de tri automatisé, réduisant les structures de coûts héritées pour les expéditeurs du marché intermédiaire. La principale contrainte est le talent : 64 % des opérateurs peinent à recruter des techniciens de maintenance, ce qui pousse les fournisseurs à intégrer du personnel de service dans des contrats pluriannuels[2]« Données sur l'emploi dans l'entreposage et le stockage », Bureau of Labor Statistics des États-Unis, bls.gov.

Seuils de Franchise Douanière Post-ACEUM Stimulant les Flux de Commerce Électronique Transfrontalier

Le relèvement du seuil de minimis à 117 USD libère un trafic de colis à haute vélocité. Le commerce bilatéral a dépassé 780 milliards USD en 2024, le Mexique dépassant la Chine en tant que premier partenaire des États-Unis. Le complexe de Ryder à Monterrey, d'une superficie de 21 000 mètres carrés, et le site de DP World à Querétaro, de 10 869 mètres carrés, pré-positionnent les stocks pour les biens automobiles et de consommation près de la frontière. Des temps d'attente de deux à six heures à Laredo, El Paso et Otay Mesa stimulent la demande d'entrepôts sous douane proches de la frontière qui tamponnent les stocks et accélèrent le dédouanement[3]« L'administration Biden-Harris annonce 3 milliards USD, »" Agence de protection de l'environnement, epa.gov.

Reconversion des Centres Commerciaux Excédentaires en Nœuds de Distribution à Température Contrôlée

Les vacances dans le commerce de détail ont libéré des structures solides, climatisées, proches des grands axes routiers. Le projet de Bridge Industrial pour le Ford City Mall à Chicago, d'une valeur de 150 millions USD, et la reconversion de Walmart à Monroeville, en Pennsylvanie, illustrent une voie rentable vers le stockage frigorifique du dernier kilomètre. Pourtant, les coûts de rénovation de 50 à 70 USD par pied carré dépassent souvent les primes de location de 12 à 15 USD par pied carré que commande le stockage frigorifique. Les opérateurs évaluent donc les reconversions rapides par rapport aux sites automatisés construits à cet effet, tels que l'installation de NewCold à Lebanon pour 300 millions USD.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte hausse des loyers industriels comprimant les marges des opérateurs | -0.7% | Marchés côtiers de premier rang aux États-Unis, Grand Toronto | Court terme (≤ 2 ans) |

| Renforcement du contrôle des marchandises par les douanes américaines ralentissant le débit transfrontalier | -0.3% | Postes frontières de Laredo, El Paso, Otay Mesa | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens en automatisation qualifiés augmentant le risque d'immobilisation | -0.4% | Installations à forte intensité d'automatisation dans toute la région | Moyen terme (2 à 4 ans) |

| Moratoires municipaux sur les camions diesel de cour limitant la productivité des sites | -0.2% | Zones adjacentes aux ports en Californie, New York, New Jersey | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Hausse des Loyers Industriels Comprimant les Marges des Opérateurs

Les loyers demandés sur les marchés américains de premier rang ont atteint 12 à 15 USD par pied carré en 2025, contre 8 à 10 USD en 2020, tandis que les clauses d'indexation dépassent 8 % par an en Californie du Sud. La pression sur les marges qui en résulte pousse les prestataires logistiques tiers vers Reno, Phoenix et d'autres métropoles secondaires où les coûts fonciers sont inférieurs de 30 à 40 % à ceux des portes d'entrée côtières. Cependant, des distances de transport plus longues ajoutent 12 à 24 heures aux délais de livraison, compromettant les offres de livraison le jour même. Les renouvellements de baux arrivant à échéance en 2026-2027 imposeront des réajustements de loyers de 25 à 35 %, forçant une rationalisation des portefeuilles vers des installations automatisées à plus haute densité.

Renforcement du Contrôle des Marchandises par les Douanes Américaines Ralentissant le Débit Transfrontalier

L'intensification de l'interdiction du fentanyl a porté les taux d'inspection à 7-10 %, prolongeant les temps de séjour aux frontières de deux à six heures. Les blocages de protestation au Texas début 2025 ont créé des files d'attente de camions de 18 à 36 heures, obligeant les expéditeurs à maintenir trois à cinq jours de stock tampon près des points d'entrée. Les prestataires logistiques tiers intégrés verticalement compensent les retards grâce à des entrepôts sous douane et à la certification C-TPAT, tandis que les petites entreprises sans capacité douanière perdent en compétitivité lors des appels d'offres[4]« Données sur l'emploi dans l'entreposage et le stockage », Bureau of Labor Statistics des États-Unis, bls.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Entrepôt : Le Stockage Frigorifique Dépasse la Croissance du Stockage Ambiant

L'entreposage réfrigéré a affiché un TCAC prévisionnel de 9,85 %, les opérateurs cherchant à répondre aux exigences de la chaîne du froid pharmaceutique et aux flux de commerce électronique d'épicerie fraîche, en payant des loyers de 12 à 15 USD par pied carré contre 8 à 10 USD pour le stockage ambiant. Le site entièrement automatisé de NewCold à Lebanon, en Pennsylvanie, offre une densité de palettes supérieure de 30 % par rapport aux configurations de congélation rapide traditionnelles, tandis que le hub de Memphis d'EVERSANA aligne le stockage à -20 °C avec une gestion des stocks par IA pour les biosimilaires.

L'entreposage général conserve la plus grande empreinte en 2025, mais sa part de 51,5 % du marché de l'entreposage et du stockage en Amérique du Nord s'érode à mesure que les références de produits de base migrent vers des sites automatisés à plus haute densité. Le stockage de produits agricoles reste une niche, limité aux corridors céréaliers du Midwest où la volatilité saisonnière compromet le retour sur investissement de l'automatisation. Les capitaux s'orientent désormais vers des conceptions hybrides qui partitionnent les zones ambiantes et frigorifiques sous un même toit, capturant des flux de revenus diversifiés tout en diluant le risque du site.

Par Secteur d'Utilisation Final : La Pharmacie en Tête, la Fabrication comme Ancre

Les biens de fabrication et d'ingénierie contrôlaient 31,11 % de la taille du marché de l'entreposage et du stockage en Amérique du Nord en 2025, ancrés par le regroupement automobile sous la règle des 75 % de contenu de l'ACEUM. Cependant, la pharmacie et la santé connaissent la croissance la plus rapide à un TCAC de 9,43 %, les injectables GLP-1 et les biosimilaires nécessitant des réseaux conformes aux Bonnes Pratiques de Distribution avec une surveillance constante de la température.

Le stockage de batteries pour véhicules électriques stimule une demande spécialisée pour des installations équipées de systèmes de suppression d'incendie qui bénéficient de primes tarifaires de 25 à 30 %. Les références d'épicerie ambiante affichent une croissance régulière mais à faible marge, incitant les épiciers à co-investir dans l'automatisation pour maintenir la viabilité des économies unitaires. Le débat stratégique équilibre la spécialisation verticale, les rendements plus élevés et la concentration du portefeuille clients par rapport à la diversification horizontale qui atténue la cyclicité mais affaiblit le pouvoir de fixation des prix.

Analyse Géographique

Les États-Unis détenaient 79,47 % de la part du marché de l'entreposage et du stockage en Amérique du Nord en 2025, soutenus par les portes d'entrée côtières et les corridors du Midwest. Cependant, le taux de vacance a augmenté à 7,4 % au troisième trimestre 2025, les constructions spéculatives dans les métropoles secondaires ayant dépassé la demande, ralentissant la croissance des loyers à 1,6 %. Les investissements ciblent désormais les rénovations intégrant des systèmes de navettes à grande hauteur pour extraire de la densité sans terrain supplémentaire.

Le Mexique enregistre le TCAC le plus rapide de la région à 7,40 %, propulsé par 40,9 milliards USD d'investissements directs étrangers en 2025 qui canalisent 37 % vers la fabrication et la logistique. Le Plan México accélère l'amortissement jusqu'à 91 % pour les actifs logistiques, attirant les promoteurs vers des plateformes intérieures au Nuevo León et au Guanajuato. Le taux de vacance près de la frontière reste à 4,4 % alors que les fournisseurs automobiles pré-positionnent leurs stocks pour respecter les distances de contenu réduites.

La croissance du Canada reste stable, portée par le Grand Toronto et Vancouver, qui contribuent collectivement à 60 % de la capacité du pays. Bien que les contraintes de capacité et la croissance démographique plus lente modèrent l'expansion, le secteur de l'épicerie en ligne et les chaînes d'approvisionnement des centres de données continuent de soutenir une demande constante pour l'immobilier spécialisé. De plus, les interdépendances transfrontalières alignent le débit canadien sur les cycles de consommation américains, renforçant l'argumentaire commercial en faveur de la diversification des portefeuilles parmi les opérateurs actifs sur les trois marchés.

Paysage Concurrentiel

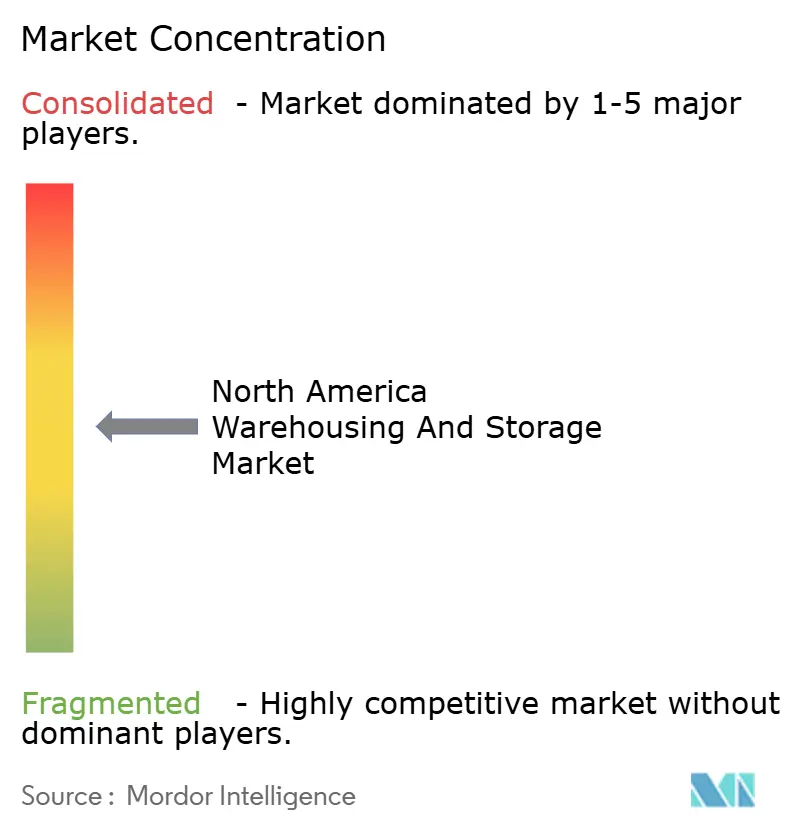

L'arène de l'entreposage en Amérique du Nord reste modérément fragmentée, les 10 premiers acteurs contrôlant environ 35 à 40 % de la capacité. Lineage Logistics et Americold dominent l'espace à température contrôlée, exploitant ensemble plus de 2 milliards de pieds cubes de stockage frigorifique. GXO et DHL Supply Chain mènent l'exécution à forte intensité d'automatisation, utilisant des robots mobiles autonomes pour augmenter le débit de 30 à 40 % et réaliser des délais de récupération de deux ans.

L'avantage concurrentiel s'est déplacé des réserves foncières vers les déploiements d'automatisation soutenus par les talents. Les pionniers s'assurent des techniciens rares grâce à des modèles de service intégrés par les fournisseurs, érigeant des barrières pour les entrants ultérieurs. La capacité transfrontalière constitue un avantage supplémentaire : les certifications C-TPAT et OEA mexicaine réduisent les cycles douaniers à deux ou trois heures, orientant les expéditeurs à haute valeur vers les prestataires logistiques tiers intégrés.

Les perturbateurs émergents agrègent la capacité de tiers via des plateformes numériques, réduisant l'intensité capitalistique mais peinant à garantir les niveaux de service en période de pointe. Les acteurs intermédiaires établis répliquent en se spécialisant dans la conformité pharmaceutique aux Bonnes Pratiques de Distribution, la séquence juste-à-temps automobile ou les nœuds hybrides froid-ambiant, augmentant les multiples d'EBITDA par rapport aux pairs de stockage ambiant non différencié. Les foncières industrielles cotées telles que Prologis soutiennent le secteur avec des portefeuilles d'un milliard de pieds carrés, façonnant les tendances des loyers tout en cédant le contrôle opérationnel aux locataires prestataires logistiques tiers.

Leaders du Secteur de l'Entreposage et du Stockage en Amérique du Nord

GXO Logistics

Lineage, Inc.

Americold

DHL Group

UPS Supply Chain Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : DHL Supply Chain a annoncé 7 millions de pieds carrés de nouveaux espaces destinés aux chaînes d'approvisionnement en infrastructure d'IA, signalant une croissance au-delà de l'entreposage de détail.

- Mai 2025 : Kenco Logistics a acquis la branche prestataire logistique tiers de Drexel Industries en Ontario, ajoutant quatre entrepôts et 100 employés.

- Février 2025 : Lineage Logistics a ouvert son entrepôt frigorifique automatisé à Lebanon, en Pennsylvanie, d'une valeur de 300 millions USD, augmentant la capacité frigorifique régionale.

- Janvier 2025 : EVERSANA a lancé un hub de chaîne du froid de 358 000 pieds carrés à Memphis pour les biosimilaires et les injectables GLP-1.

Périmètre du Rapport sur le Marché de l'Entreposage et du Stockage en Amérique du Nord

| Entreposage et Stockage Général |

| Entreposage et Stockage Réfrigéré |

| Entreposage et Stockage de Produits Agricoles |

| Commerce Électronique et Vente au Détail |

| Alimentation et Boissons |

| Pharmacie et Santé |

| Automobile |

| Biens de Fabrication et d'Ingénierie |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par Type d'Entrepôt (Valeur) | Entreposage et Stockage Général |

| Entreposage et Stockage Réfrigéré | |

| Entreposage et Stockage de Produits Agricoles | |

| Par Secteur d'Utilisation Final (Valeur) | Commerce Électronique et Vente au Détail |

| Alimentation et Boissons | |

| Pharmacie et Santé | |

| Automobile | |

| Biens de Fabrication et d'Ingénierie | |

| Autres | |

| Par Géographie (Valeur) | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché de l'entreposage et du stockage en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 172,45 milliards USD d'ici 2031, avec un TCAC de 4,19 % de 2026 à 2031.

Quel type d'entrepôt se développe le plus rapidement dans la région ?

L'entreposage réfrigéré est en tête avec un TCAC prévisionnel de 9,85 %, les expéditeurs pharmaceutiques et d'alimentation fraîche exigeant une capacité à température contrôlée.

Quelle est l'importance de la part des États-Unis dans la capacité régionale totale ?

Les États-Unis contrôlaient 79,47 % de la capacité en 2025, bien que leur part devrait légèrement diminuer à mesure que le Mexique les dépasse en termes de croissance.

Pourquoi les opérateurs investissent-ils massivement dans l'automatisation des entrepôts ?

La robotique génère désormais des gains de débit de 30 à 40 % avec des délais de récupération de deux à trois ans, compensant les pénuries de main-d'œuvre et la hausse des coûts immobiliers.

Quels changements réglementaires affectent le plus l'entreposage transfrontalier ?

Le renforcement du contrôle par les douanes américaines a porté les taux d'inspection jusqu'à 10 %, stimulant la demande d'entrepôts sous douane proches de la frontière qui tamponnent les retards.

Comment les mandats zéro émission de la Californie vont-ils façonner les opérations de cour ?

La règle Advanced Clean Fleets élimine progressivement le transport par camion diesel d'ici 2035, favorisant l'adoption précoce de camions de cour électriques à batterie malgré des coûts initiaux plus élevés.

Dernière mise à jour de la page le: