Taille et part du marché des entrepôts de commerce électronique au Moyen Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

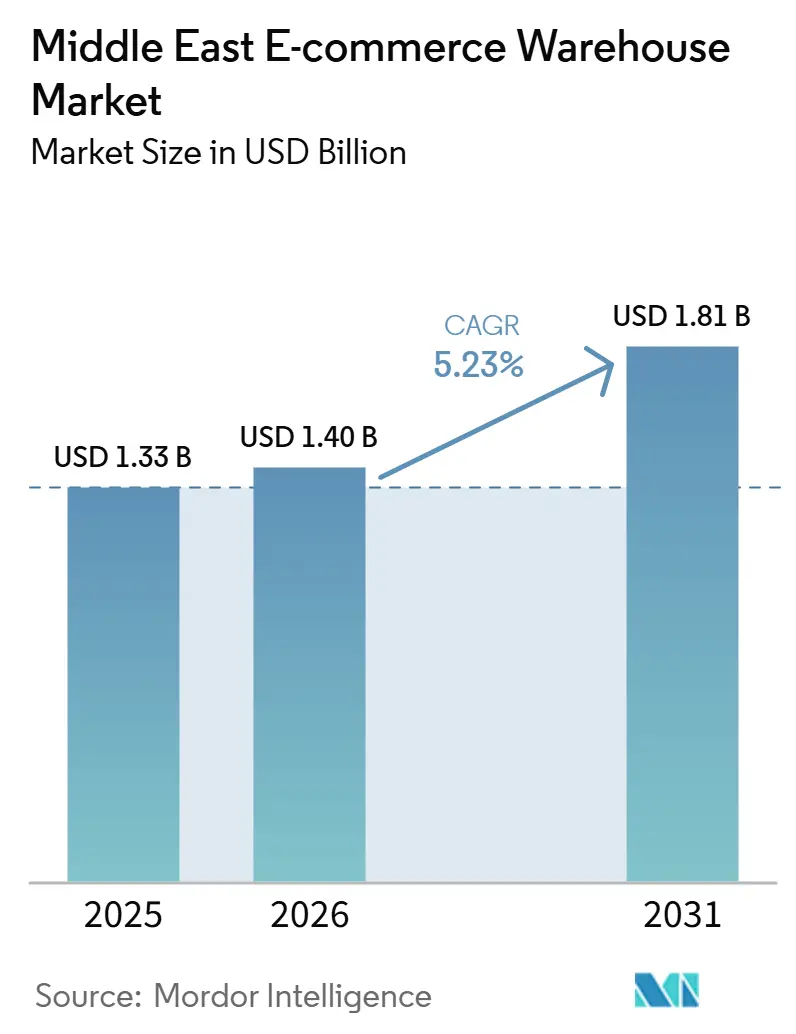

| Taille du marché de l'année de base (2025) | 1.33 Milliards de dollars |

| Taille du Marché (2026) | 1.40 Milliards de dollars |

| Taille du Marché (2031) | 1.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des entrepôts de commerce électronique au Moyen Orient par Mordor Intelligence

La taille du marché de l'entreposage du commerce électronique au Moyen Orient est projetée à 1,33 milliard USD en 2025, 1,40 milliard USD en 2026, et devrait atteindre 1,81 milliard USD d'ici 2031, avec un TCAC de 5,23 % de 2026 à 2031.

Le marché se développe à mesure que les volumes de vente au détail en ligne en forte croissance, l'adoption plus large des paiements numériques et les nouveaux accords commerciaux transfrontaliers raccourcissent les cycles de traitement des commandes et poussent les opérateurs à construire des installations plus intelligentes et mieux situées.[1]Autorité générale des statistiques, "Indices mensuels du commerce de gros et de détail," stats.gov.sa Les investissements affluent dans les bâtiments à température contrôlée, les magasins sombres du dernier kilomètre et les systèmes de gestion des stocks pilotés par l'IA, tandis que les fonds souverains continuent de financer des parcs logistiques géants intégrant ports, aéroports et zones franches. Les fournisseurs d'automatisation trouvent une clientèle enthousiaste, mais les contraintes de capital maintiennent de nombreuses petites et moyennes entreprises dépendantes d'opérations semi-manuelles. L'intensité concurrentielle se déplace vers la profondeur des capacités — visibilité de la tour de contrôle, gestion des retours et conformité ESG — plutôt que vers le simple nombre d'entrepôts, et les opérateurs capables de combiner technologie et étendue de services remportent des contrats à haute marge.

Points clés du rapport

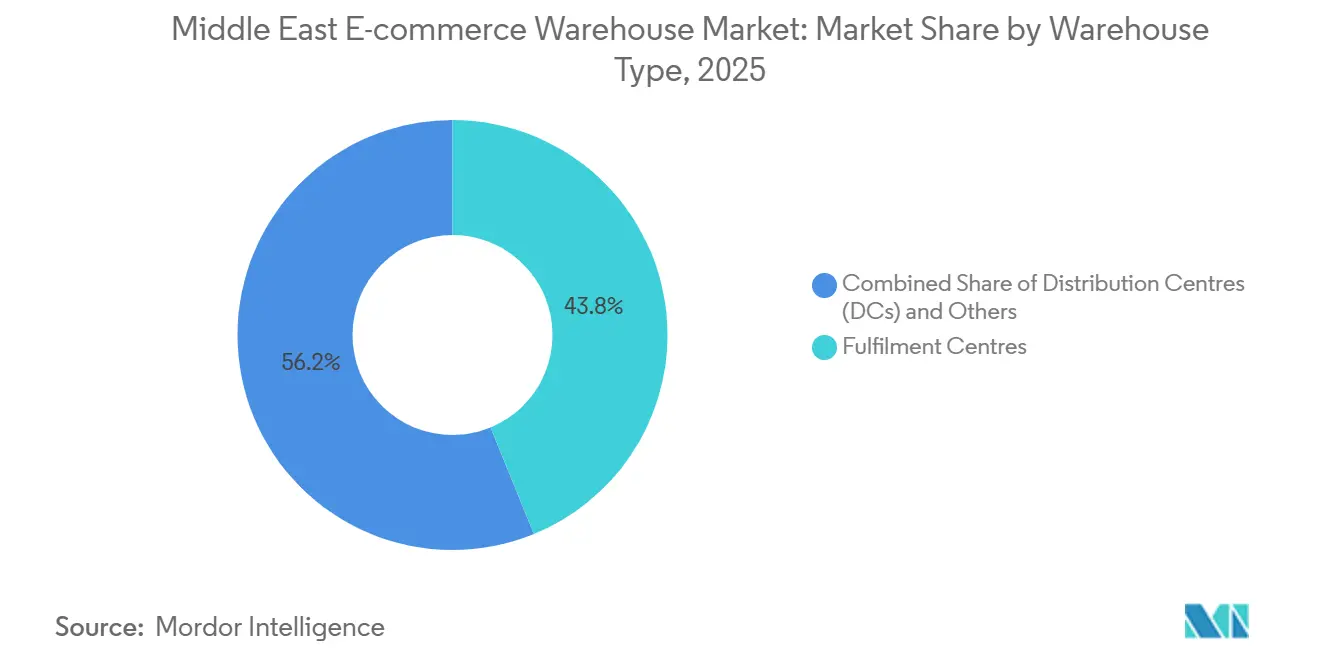

- Par type d'entrepôt, les centres de traitement des commandes ont dominé avec 43,81 % de la part du marché de l'entreposage du commerce électronique au Moyen Orient en 2025, tandis que les micro-centres de traitement et les magasins sombres devraient croître à un TCAC de 10,68 % jusqu'en 2031.

- Par service, le stockage a capté 50,07 % de la taille du marché de l'entreposage du commerce électronique au Moyen Orient en 2025, et les services à valeur ajoutée progressent à un TCAC de 10,15 % jusqu'en 2031.

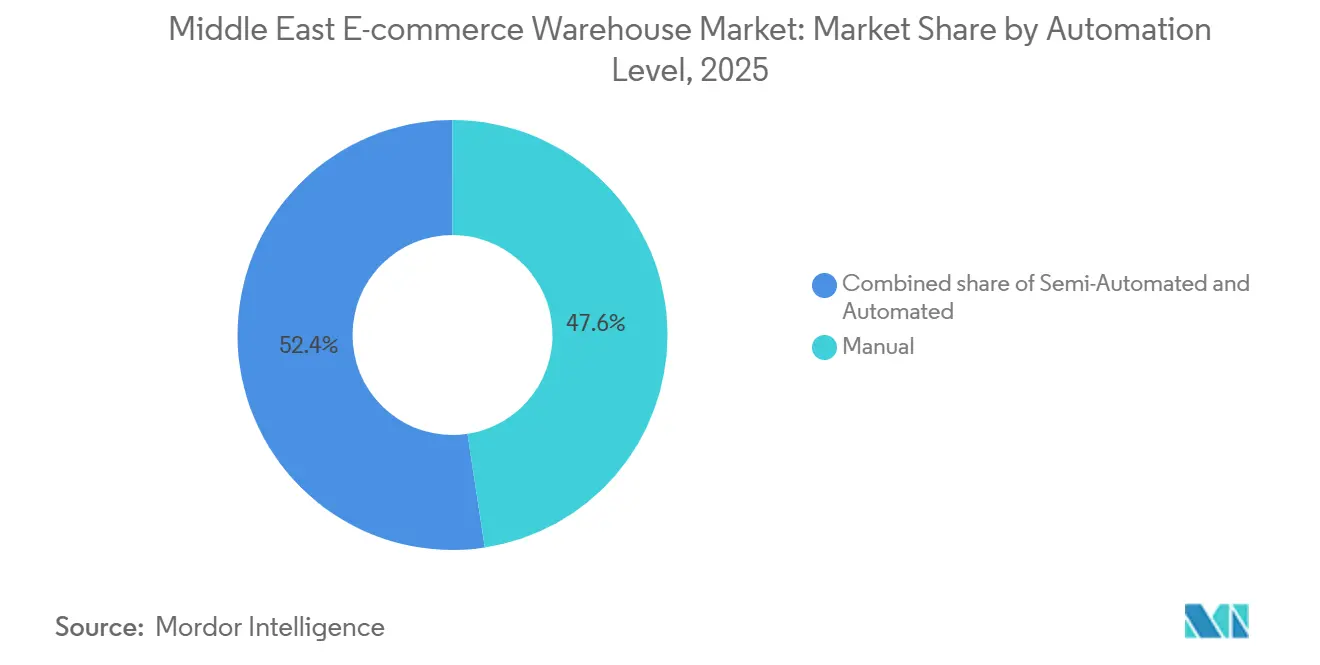

- Par niveau d'automatisation, les sites manuels ont conservé 47,6 % de la part du marché de l'entreposage du commerce électronique au Moyen Orient en 2025, tandis que les installations entièrement automatisées sont prêtes à se développer à un TCAC de 9,76 % sur 2026-2031.

- Par utilisateur final, l'électronique grand public représentait 27,14 % de la taille du marché de l'entreposage du commerce électronique au Moyen Orient en 2025 ; l'épicerie et les produits de grande consommation constituent le segment à la croissance la plus rapide avec un TCAC de 10,26 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite détenait 31,53 % de la part du marché de l'entreposage du commerce électronique au Moyen Orient en 2025, et les Émirats Arabes Unis devraient afficher la croissance la plus rapide avec un TCAC de 6,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des entrepôts de commerce électronique au Moyen Orient

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la pénétration des paiements numériques débloquant la capacité de traitement prépayé | +1.6% | Émirats Arabes Unis, Arabie Saoudite, Bahreïn | Court terme (≤ 2 ans) |

| Accords régionaux de libre-échange réduisant les délais douaniers intra-CCG | +1.3% | Tous les marchés du CCG | Moyen terme (2-4 ans) |

| Transition post-pandémique vers le réapprovisionnement en ligne des produits d'épicerie et de pharmacie | +1.1% | Dubaï, Riyad, Doha | Court terme (≤ 2 ans) |

| Tours de contrôle 4PL prêtes à l'emploi permettant aux PME de se développer à l'international | +0.8% | Dubaï, Djeddah, Koweït City | Moyen terme (2-4 ans) |

| Essor rapide des plateformes de recommerce de l'économie circulaire stimulant les centres de retours dédiés | +0.7% | Émirats Arabes Unis, Arabie Saoudite | Long terme (≥ 4 ans) |

| Moteurs de prédiction des stocks pilotés par l'IA justifiant l'automatisation à haut débit | +0.9% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la pénétration des paiements numériques débloquant la capacité de traitement prépayé

Les portefeuilles numériques et les options d'achat différé ont déplacé la gestion des espèces hors de l'entrepôt vers les rails des technologies financières. Les commandes prépayées réduisent les immobilisations en fonds de roulement, permettent des stocks de sécurité plus légers et permettent aux équipes de traitement de promettre une expédition le jour même sans étapes de réconciliation des paiements en espèces à la livraison. La réduction du risque de vol et des primes d'assurance constitue un avantage supplémentaire en termes de coûts, et les API de confirmation en temps réel des banques déclenchent désormais la préparation des vagues en entrepôt dans les minutes suivant le passage en caisse. Des cycles de trésorerie plus rapides sont particulièrement évidents aux Émirats Arabes Unis, où la pénétration des paiements prépayés dépasse déjà 70 % des commandes en ligne, offrant aux opérateurs la possibilité de se développer sans accumulation proportionnelle de stocks.

Accords régionaux de libre-échange réduisant les délais douaniers intra-CCG

L'expansion en janvier 2025 du tarif douanier intégré du CCG a transformé des réseaux autrefois nationaux en un seul bassin régional. Les codes harmonisés et le guichet unique permettent à un centre de traitement des commandes à Riyad de réapprovisionner les acheteurs au Koweït ou en Oman en moins de 72 heures sans paperasse de re-déclaration.[2]CCG-STAT, "Manuel du tarif intégré du CCG," gccstat.org Les exonérations fiscales de 50 ans de l'Arabie Saoudite dans les nouvelles zones logistiques intégrées spéciales accélèrent le passage au modèle en étoile, tandis que Dubaï exploite ses corridors sous douane pour maintenir la synchronisation des ports et des aéroports. Les frictions commerciales diminuent le plus rapidement pour les produits à forte rotation tels que les smartphones et la mode rapide, offrant aux opérateurs de nouvelles options pour stocker les stocks une seule fois et les vendre plusieurs fois à travers le Golfe.

Transition post-pandémique vers le réapprovisionnement en ligne des produits d'épicerie et de pharmacie

L'expansion rapide du marché des entrepôts de commerce électronique au Moyen Orient est portée par le changement permanent des consommateurs vers le réapprovisionnement numérique à haute fréquence des produits essentiels. Cela a nécessité des investissements massifs dans des « magasins sombres » hyperlocaux et des infrastructures de chaîne du froid automatisées pour soutenir la montée en puissance de la livraison à la demande d'épicerie et de pharmacie dans la région. Les paniers d'épicerie commandés en ligne sont restés élevés même après la fin des confinements. Les nœuds de chaîne du froid doivent désormais répondre à une traçabilité de qualité pharmaceutique, en conservant des journaux de température et des numéros de lot que les régulateurs peuvent auditer à la demande.[3]Ministère de la Santé et de la Prévention, "Guide de conformité de la chaîne du froid 2026," mohap.gov.ae Des investissements importants affluent dans les mezzanines multi-températures, ainsi que dans les capteurs IoT qui alertent le personnel avant que le risque de détérioration n'augmente.

Tours de contrôle 4PL prêtes à l'emploi permettant aux PME de se développer à l'international

Les plateformes de logistique de quatrième partie (4PL) combinent un système de gestion d'entrepôt en nuage, l'expédition multi-transporteurs et des services de conformité afin qu'une micro-marque au Koweït puisse vendre dans tout le Golfe du jour au lendemain. En agrégeant la demande des PME, elles négocient des tarifs de volume sur l'espace et le transport, faisant passer davantage de palettes dans les entrepôts existants sans nouvelle construction. Les investisseurs ont injecté 9 millions USD dans le déploiement de Locad dans le CCG pour exploiter l'attrait du modèle à faible intensité d'actifs. Pour les opérateurs, les tours de contrôle en marque blanche se traduisent par des contrats fidélisants, car les marchands intègrent leurs vitrines et leurs engagements clients dans les flux de travail de la plateforme.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté des terrains logistiques de catégorie A en dehors des zones de libre-échange faisant monter les primes de location | -0.9% | Dubaï, Abou Dhabi, Riyad | Court terme (≤ 2 ans) |

| Volatilité des tarifs d'électricité industrielle érodant les marges bénéficiaires de la chaîne du froid | -0.5% | Arabie Saoudite, Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Mandats de divulgation ESG augmentant les dépenses d'investissement pour les entrepôts alimentés à l'énergie solaire et neutres en carbone | -0.4% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Long terme (≥ 4 ans) |

| Persistance du paiement à la livraison compliquant les flux de logistique inverse et le recouvrement des espèces | -0.3% | Égypte, villes secondaires du CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté des terrains logistiques de catégorie A en dehors des zones de libre-échange faisant monter les primes de location

La plupart des entrepôts modernes sont situés dans des zones franches, et les terrains au-delà manquent souvent d'autorisations de hauteur, de systèmes anti-incendie ou de clarté sur la propriété étrangère. Les loyers dans les principaux corridors de Dubaï ont augmenté à deux chiffres en 2025, l'offre ne suivant pas la demande, poussant les opérateurs de second rang vers des parcelles périphériques avec de moins bonnes liaisons routières. Des promoteurs spéculatifs commencent les travaux, mais les cycles de permis prennent des années, de sorte que la tension sur les capacités persistera. Les contrats de construction sur mesure fidélisent les locataires mais nécessitent des baux longs que les marques plus petites hésitent à signer, rendant l'entrée sur le marché difficile pour les nouveaux acteurs.

Volatilité des tarifs d'électricité industrielle érodant les marges bénéficiaires de la chaîne du froid

Les réformes des subventions du CCG signifient que les prix du kilowattheure fluctuent désormais trimestriellement, et les chambres froides peuvent consommer 40 % des coûts d'exploitation d'un site. Les opérateurs se couvrent en installant des panneaux solaires en toiture et des batteries. Le centre de pièces détachées de Ford à Dubaï a ajouté un système de 400 kW, mais le retour sur investissement s'allonge si les tarifs baissent à nouveau. Des réformes inégales créent des écarts de coûts : un congélateur à Riyad peut payer deux fois la facture d'électricité de son équivalent à Bahreïn, faussant les offres de contrats. Une telle imprévisibilité retarde les investissements dans de nouveaux refroidisseurs à moins qu'un épicier de premier plan ne garantisse des volumes pluriannuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : les centres de traitement des commandes ancrent les réseaux régionaux

Les centres de traitement des commandes représentaient 43,81 % de la part du marché de l'entreposage du commerce électronique au Moyen Orient en 2025, reflétant leur rôle de réservoirs de stocks multicanaux alimentant les réseaux de transport de ligne, de colis et de retrait en magasin. Généralement d'une superficie de 10 000 à 50 000 m², ils sont situés sur des terrains périurbains qui équilibrent le loyer avec l'accès aux ports et aux autoroutes. Les opérateurs les équipent de rayonnages à grande hauteur, de mezzanines pour les services à valeur ajoutée et d'intégrations de systèmes de gestion d'entrepôt qui se synchronisent avec les API des transporteurs. La demande est stable à mesure que les marchands passent de salles de stockage individuelles à des sites tiers partagés où ils gagnent en échelle sans posséder d'actifs.

Les magasins sombres urbains et les micro-centres de traitement des commandes affichent la croissance la plus rapide avec un TCAC de 10,68 % jusqu'en 2031, portés par les applications de commerce rapide promettant une livraison d'épicerie ou de pharmacie en 30 minutes. Ces nœuds de 300 à 2 000 m² se spécialisent dans les références les plus vendues, utilisent des grilles denses à base de bacs et bénéficient de l'IA qui prédit la demande du quartier par heure. La taille du marché de l'entreposage du commerce électronique au Moyen Orient pour les micro-centres de traitement est encore modeste, mais la rareté des terrains dans les limites de la ville a suscité des solutions créatives telles que les sous-sols de centres commerciaux et les conversions de toits. Le site de 23 000 m² de Kuehne + Nagel dans la zone EZDubai de Dubaï montre comment les prestataires logistiques tiers traditionnels mélangent de grandes salles de traitement des commandes avec des micro-centres adjacents pour couvrir à la fois le stockage en vrac et la livraison ultra-rapide.

Par type de service : le stockage domine, mais les services à valeur ajoutée s'accélèrent

Les services de stockage ont généré 50,07 % de la taille du marché de l'entreposage du commerce électronique au Moyen Orient en 2025, car le commerce électronique repose toujours sur une conservation des stocks sûre et à température contrôlée. Les positions sur palettes, la hauteur libre et la protection incendie restent les principaux critères de location pour la plupart des locataires. Cependant, la marchandisation maintient les marges faibles, et les opérateurs recherchent des sources de revenus plus fidélisantes. Les services à valeur ajoutée, en expansion à un TCAC de 10,15 %, comprennent le conditionnement, la fabrication différée, l'emballage personnalisé et les studios photo. La taille du marché de l'entreposage du commerce électronique au Moyen Orient liée à ces services augmente à mesure que les marques exigent une personnalisation locale pour raccourcir les chaînes d'approvisionnement et se conformer aux règles d'étiquetage linguistique ou réglementaire.

L'installation de 23 200 m² d'Expeditors à Dubai South illustre ce changement, offrant la gestion des commandes, le classement des retours et la documentation d'exportation sous un même toit. Les marques paient des primes pour une localisation de dernière minute qui permet des lancements spécifiques à la région ou des offres groupées saisonnières. La préparation et l'emballage restent essentiels, mais l'automatisation ici — casques à commande vocale, étagères à ramassage lumineux — réduit les minutes de travail par commande, concentrant le positionnement concurrentiel sur des tâches d'assemblage ou de personnalisation à plus haute valeur ajoutée plutôt que sur les simples opérations de cartons entrants et sortants.

Par niveau d'automatisation : les sites manuels dominent encore, mais les robots progressent

Les installations manuelles détenaient 47,6 % de la part du marché de l'entreposage du commerce électronique au Moyen Orient en 2025, privilégiées par les marchands de taille moyenne en raison de leurs coûts initiaux plus faibles et de leur flexibilité pour gérer des formes inhabituelles ou des volumes limités. Les travailleurs effectuent les tâches de réception, de rangement et de préparation avec des scanners RF et des chariots élévateurs. Les sites semi-automatisés comblent l'écart en ajoutant des convoyeurs, des modules de levage vertical ou des robots d'aide à la préparation dans les zones à plus fort trafic. Les bâtiments entièrement automatisés, bien que minoritaires aujourd'hui, connaissent la croissance la plus rapide avec un TCAC de 9,76 % à mesure que les coûts de la robotique baissent et que la pénurie de main-d'œuvre s'intensifie.

La taille du marché de l'entreposage du commerce électronique au Moyen Orient liée aux opérations automatisées se développe chaque fois que le débit dépasse 3 000 commandes par heure et que les exigences de précision atteignent 99,9 %. Les grilles AutoStore de Swisslog quadruplent la densité de stockage et réduisent le temps de déplacement, rendant l'automatisation viable même là où les terrains sont chers. Les opérateurs financent ces systèmes par des contrats pluriannuels avec des locataires d'ancrage, alignant les calendriers d'amortissement sur la certitude des revenus. Les tableaux de bord de performance verte intégrés dans les systèmes de gestion d'entrepôt modernes aident les propriétaires à atteindre leurs objectifs ESG tout en réalisant des économies supplémentaires en kilowatts en orchestrant la charge des robots en dehors des heures de pointe.[4]Swisslog, "Déploiements AutoStore dans le CCG," swisslog.com

Par secteur d'utilisateur final : l'électronique domine, l'épicerie progresse

L'électronique grand public représentait 27,14 % de la taille du marché de l'entreposage du commerce électronique au Moyen Orient en 2025, s'appuyant sur des cages sécurisées, un suivi sérialisé et des zones antistatiques pour déplacer rapidement et en toute sécurité des marchandises de grande valeur. Les cycles de vie courts des produits exigent une rotation rapide ; ainsi, les marques d'électronique privilégient les entrepôts câblés pour l'automatisation des inventaires cycliques et les alertes de stock en temps réel. La part reflète les acheteurs aisés du Golfe qui renouvellent fréquemment leurs téléphones et appareils connectés.

L'épicerie et les produits de grande consommation tracent la voie de la croissance avec un TCAC de 10,26 % jusqu'en 2031. Les chambres froides, réfrigérées et ambiantes coexistent dans des locaux uniques, et les rayonnages aux normes alimentaires respectent des codes d'hygiène stricts. Le complexe de 40 000 palettes de RSA Cold Chain à Jebel Ali démontre une portée multimodale, expédiant du lait à l'échelle nationale en quelques heures tout en hébergeant des références pharmaceutiques nécessitant une température de 2 à 8 °C. La taille du marché de l'entreposage du commerce électronique au Moyen Orient pour les produits réfrigérés est plus modeste aujourd'hui mais se développe rapidement à mesure que les chaînes d'épicerie régionales stimulent les paniers en ligne et proposent des créneaux de livraison en une heure.

Analyse géographique

L'Arabie Saoudite représentait 31,53 % du marché régional en 2025, reflétant les programmes Vision 2030 qui injectent des capitaux dans les nœuds routiers, ferroviaires et de fret aérien tout en offrant des exonérations fiscales de 50 ans dans les zones logistiques intégrées spéciales. Le parc logistique sous douane de 240 millions USD et 185 000 m² de DP World au port islamique de Djeddah illustre l'arrivée à un rythme soutenu de stocks de catégorie A. Les réductions des droits de douane à 0,15 % de la valeur des marchandises en octobre 2024 ont amélioré l'économie transfrontalière, faisant de Riyad un hub naturel pour les flux de commerce électronique multi-pays.

Les Émirats Arabes Unis devraient se développer à un TCAC de 6,08 % jusqu'en 2031, Dubai South se consolidant comme un bac à sable du commerce numérique où les corridors aériens et maritimes sous douane réduisent les temps d'attente, et la mégazone KEZAD d'Abou Dhabi attire la logistique liée à la fabrication. Des réseaux portuaires et aéroportuaires matures maintiennent les temps d'attente bas. Les magasins sombres près de Dubai Marina répondent à la demande d'épicerie en moins d'une heure, tandis que les nœuds de micro-traitement à l'étage dans les centres commerciaux illustrent comment les Émirats monétisent les terrains urbains rares pour les gains du dernier kilomètre.

Les petits États du Golfe poursuivent des stratégies de niche : le Qatar se concentre sur les denrées périssables de grande valeur via le port de Hamad, et Bahreïn exploite son accès de libre-échange à la province orientale de l'Arabie Saoudite. L'Égypte offre une échelle en dehors du Golfe ; les concessions à long terme du groupe AD Ports pour moderniser Safaga et d'autres ports de la mer Rouge relient les fournisseurs du Golfe aux consommateurs d'Afrique du Nord. Bien que des lacunes infrastructurelles persistent, les opérateurs pionniers bénéficient de coûts fonciers plus bas et d'une demande refoulée, positionnant l'Égypte et Oman comme de futurs foyers de croissance une fois que la clarté réglementaire s'améliorera.

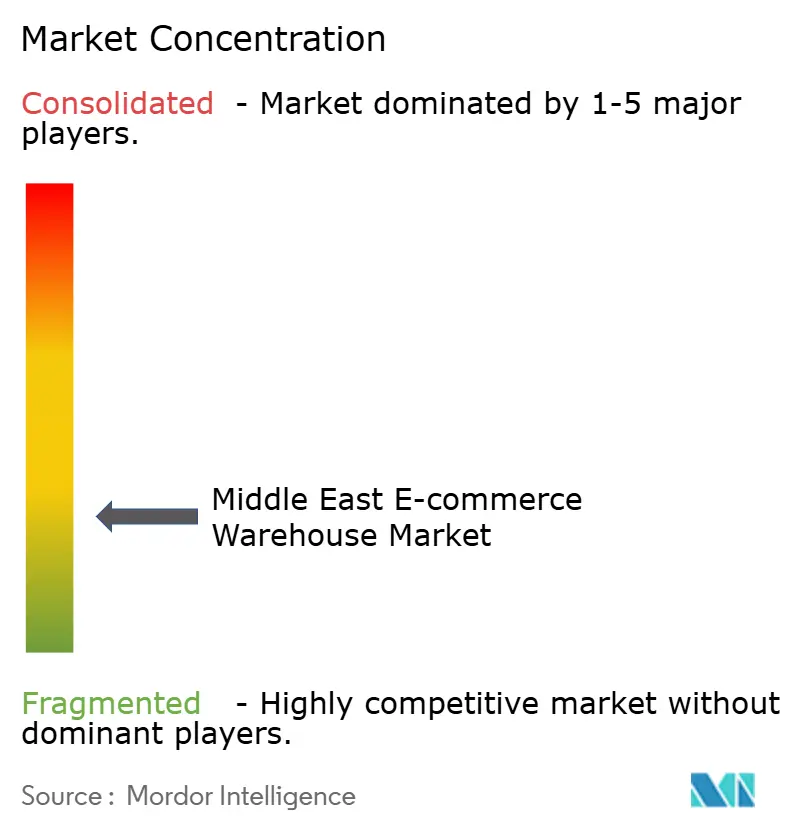

Paysage concurrentiel

La concurrence se fragmente en niveaux de capacité. Les géants soutenus par des fonds souverains tels qu'Aramex soutenu par ADQ et DP World disposent d'un capital bon marché et d'un accès prioritaire aux terrains, leur permettant de déployer des parcs multi-pays, des toits solaires et de la robotique sans contrainte de bilan. Les intégrateurs mondiaux tels que DHL, FedEx et UPS déploient des piles technologiques éprouvées et des contrats de comptes mondiaux pour fidéliser les détaillants à forte dépense. Les spécialistes de niche se concentrent sur des secteurs réglementés comme la pharmacie ou les retours de luxe, obtenant des primes de marge grâce à leur expertise.

Les mouvements stratégiques se concentrent sur l'intégration verticale. DP World achemine le fret de ses ports directement vers des entrepôts de commerce électronique sur site, éliminant le transport par camion. DHL s'est engagé à investir 570 millions USD dans l'automatisation au Moyen Orient d'ici 2030, ajoutant des trieuses et de la robotique qui gèrent facilement les volumes de pointe des journées de soldes. La prise de contrôle d'Aramex par ADQ en 2025 injecte un poids souverain dans un leader du colis, laissant entrevoir une intégration plus profonde avec la capacité de soute d'Etihad Cargo d'Abou Dhabi.

La technologie est le nouveau champ de bataille. Les tours de contrôle pilotées par l'IA fournissent des cartes thermiques des stocks en temps réel, un réapprovisionnement prédictif et des tableaux de bord carbone. Les opérateurs qui construisent des couches de données propriétaires augmentent les coûts de changement, car les marchands qui lient leurs vitrines à une API hésitent à réorganiser leurs processus ailleurs. La capacité ESG se différencie au stade de l'appel d'offres : les locataires demandent désormais des seuils de certification LEED Or ou de couverture solaire avant de signer des baux pluriannuels. Les acteurs locaux plus petits, pris en étau entre l'intensité capitalistique et la pression de conformité croissante, pourraient chercher des coentreprises pour survivre ou se positionner pour une acquisition.

Leaders du secteur des entrepôts de commerce électronique au Moyen Orient

Aramex

UPS Supply Chain Solutions

FedEx Logistics

DHL Group

DSV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Agility Logistics Parks a signé des termes de référence pour structurer une coentreprise avec ROSHN Group, une société du Fonds d'investissement public basée en Arabie Saoudite. La coentreprise vise à développer un parc logistique et d'entreposage massif de 1 à 1,5 million de mètres carrés dans un corridor stratégique saoudien pour soutenir l'efficacité commerciale et les chaînes d'approvisionnement régionales.

- Janvier 2026 : CEVA Logistics a ouvert un entrepôt de traitement des commandes de commerce électronique dédié de 247 000 pieds carrés dans la zone franche de Dubai South. Construit avec un fort accent sur la durabilité, il dispose de 1 600 m² de panneaux solaires, de capacités de traitement B2B/B2C complètes et de systèmes avancés de gestion d'entrepôt, traitant déjà plus de 30 000 unités par jour dès son ouverture.

- Décembre 2025 : DHL Group a officiellement inauguré son centre d'innovation Moyen Orient et Afrique (MEA) nouvellement agrandi. Parallèlement, DHL Supply Chain a annoncé un investissement de 120 millions EUR pour développer un entrepôt de logistique contractuelle multi-utilisateurs neutre en carbone de 55 000 mètres carrés à Dubai South pour desservir les chaînes d'approvisionnement mondiales et régionales.

- Décembre 2025 : DSV a renforcé son empreinte logistique régionale en annonçant un hub logistique de 30 000 m² à Jebel Ali South, Dubaï. Conçu pour la logistique contractuelle à haut volume, l'installation dispose d'un stockage à grande hauteur de 22 m, de 74 000 positions de palettes et de chambres à température contrôlée avancées pour les clients des produits de grande consommation et pharmaceutiques.

Portée du rapport sur le marché des entrepôts de commerce électronique au Moyen Orient

| Centres de traitement des commandes |

| Centres de distribution |

| Entrepôts de chaîne du froid |

| Magasins sombres et micro-centres de traitement des commandes |

| Autres (centres de logistique inverse, entrepôts sous douane, espaces à usage hybride, etc.) |

| Stockage |

| Préparation et emballage |

| Services à valeur ajoutée et autres (conditionnement, étiquetage) |

| Manuel |

| Semi-automatisé |

| Automatisé |

| Habillement et chaussures |

| Électronique grand public |

| Épicerie et produits de grande consommation |

| Produits pharmaceutiques, beauté et bien-être |

| Équipements et mobilier de maison |

| Autres |

| Émirats Arabes Unis |

| Arabie Saoudite |

| Qatar |

| Koweït |

| Bahreïn |

| Oman |

| Égypte |

| Reste du Moyen Orient |

| Par type d'entrepôt | Centres de traitement des commandes |

| Centres de distribution | |

| Entrepôts de chaîne du froid | |

| Magasins sombres et micro-centres de traitement des commandes | |

| Autres (centres de logistique inverse, entrepôts sous douane, espaces à usage hybride, etc.) | |

| Par type de service | Stockage |

| Préparation et emballage | |

| Services à valeur ajoutée et autres (conditionnement, étiquetage) | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Automatisé | |

| Par secteur d'utilisateur final | Habillement et chaussures |

| Électronique grand public | |

| Épicerie et produits de grande consommation | |

| Produits pharmaceutiques, beauté et bien-être | |

| Équipements et mobilier de maison | |

| Autres | |

| Par pays (valeur) | Émirats Arabes Unis |

| Arabie Saoudite | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Oman | |

| Égypte | |

| Reste du Moyen Orient |

Questions clés auxquelles le rapport répond

Quelle sera la taille des revenus de l'entreposage du commerce électronique au Moyen Orient d'ici 2031 ?

Le marché devrait atteindre 1,81 milliard USD d'ici 2031, en expansion depuis 1,33 milliard USD en 2025 à un TCAC de 5,23 %.

Quel type d'entrepôt domine les revenus régionaux aujourd'hui ?

Les centres de traitement des commandes détiennent 43,81 % des revenus de 2025 car ils équilibrent l'étendue des stocks avec la capacité d'expédition multicanale.

Quel est le segment d'utilisateur final à la croissance la plus rapide ?

L'épicerie et les produits de grande consommation devraient progresser à un TCAC de 10,26 % jusqu'en 2031, les consommateurs maintenant leurs habitudes de commande en ligne et exigeant une livraison réfrigérée.

Pourquoi les entrepôts automatisés gagnent-ils en popularité ?

Les prévisions de la demande alimentées par l'IA atteignent désormais des taux d'erreur inférieurs à 5 %, justifiant les dépenses d'investissement en robotique en augmentant le débit et en réduisant les coûts de main-d'œuvre.

Comment les gouvernements du Golfe soutiennent-ils le secteur ?

Les programmes alignés sur les visions nationales accordent de longues exonérations fiscales, investissent dans des méga-parcs comme le parc logistique de Djeddah et unifient les codes douaniers pour accélérer les flux de commerce électronique transfrontalier.

Pourquoi les installations manuelles restent-elles pertinentes malgré l'essor de la robotique ?

Des dépenses initiales plus faibles, la flexibilité pour les références de forme inhabituelle ou à faible volume, et une gestion du personnel plus facile rendent les sites manuels attractifs pour les marchands plus petits qui ne peuvent pas encore justifier une automatisation complète.

Dernière mise à jour de la page le: