Taille et part du marché des tours de télécommunications en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

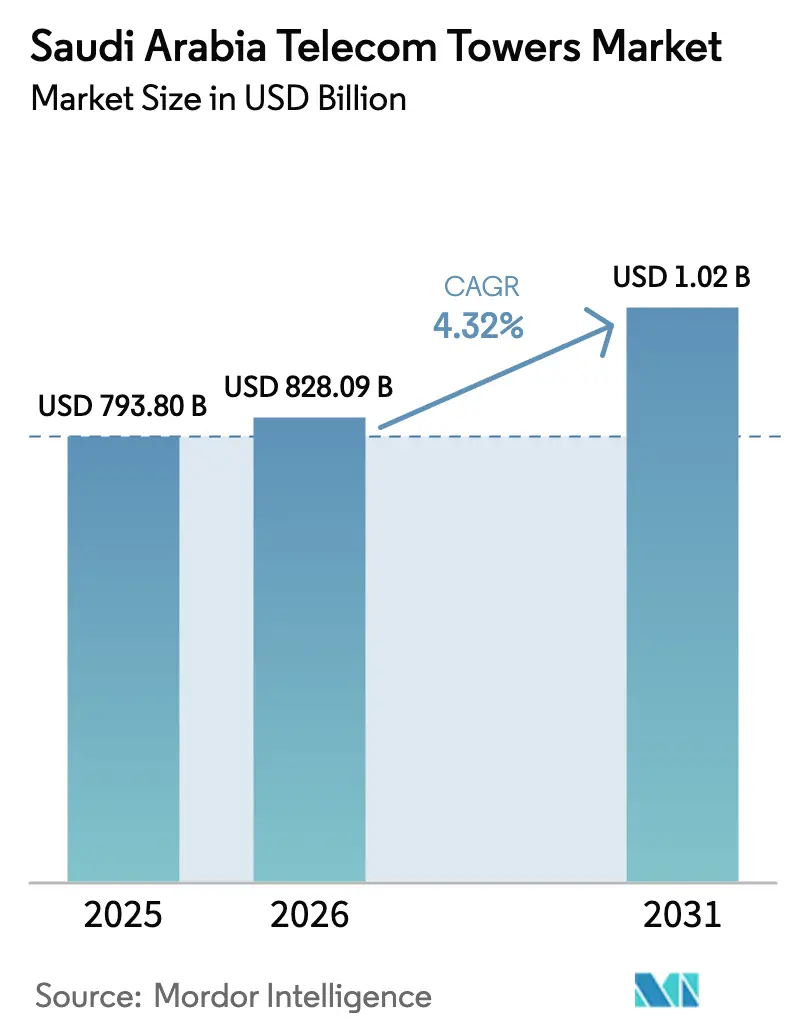

| Taille du marché de l'année de base (2025) | 793.80 Millions de dollars américains |

| Taille du Marché (2026) | 828.09 Millions de dollars américains |

| Taille du Marché (2031) | 1023.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

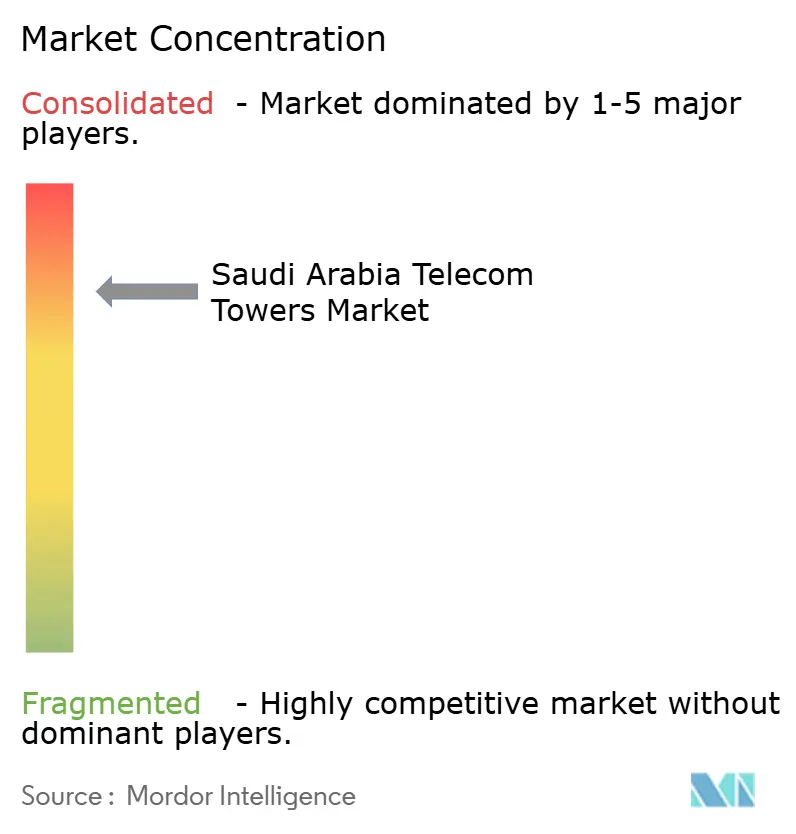

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Arabie Saoudite par Mordor Intelligence

La taille du marché des tours de télécommunications en Arabie Saoudite en 2026 est estimée à 828,09 millions USD, en croissance par rapport à la valeur de 2025 de 793,80 millions USD, avec des projections pour 2031 affichant 1 023,28 millions USD, croissant à un TCAC de 4,32 % sur la période 2026-2031.

La croissance solide découle de la synchronisation des attributions de spectre 5G, des budgets d'infrastructure de Vision 2030 et de la stratégie de consolidation d'actifs à grande échelle du Fonds d'investissement public (PIF), qui orientent tous les capitaux vers des mises à niveau d'infrastructures passives plutôt que vers de nouvelles constructions en terrain vierge. Les sociétés de tours indépendantes se développent rapidement à mesure que les opérateurs monétisent leurs actifs immobiliers pour financer les déploiements de réseaux actifs, tandis que les gigaprojets tels que NEOM et la mer Rouge imposent des exigences de couverture ultra-dense à faible latence qui font monter les ratios de colocation. Les solutions d'alimentation hybrides renouvelables gagnent du terrain à mesure que la logistique diesel alourdit les charges d'exploitation sur les sites hors réseau, renforçant la demande de modernisation solaire-batterie. La pression concurrentielle se concentre désormais sur l'optimisation des taux d'occupation, la maintenance prédictive et les conceptions furtives répondant aux règles esthétiques municipales, plutôt que sur le nombre brut de tours. Le marché des tours de télécommunications en Arabie Saoudite offre donc une visibilité durable des revenus grâce à des contrats de bail principal à long terme, soutenus par un soutien réglementaire aux modèles de couverture hybrides terrestres-satellites qui contribuent à combler les lacunes rurales.

Points clés du rapport

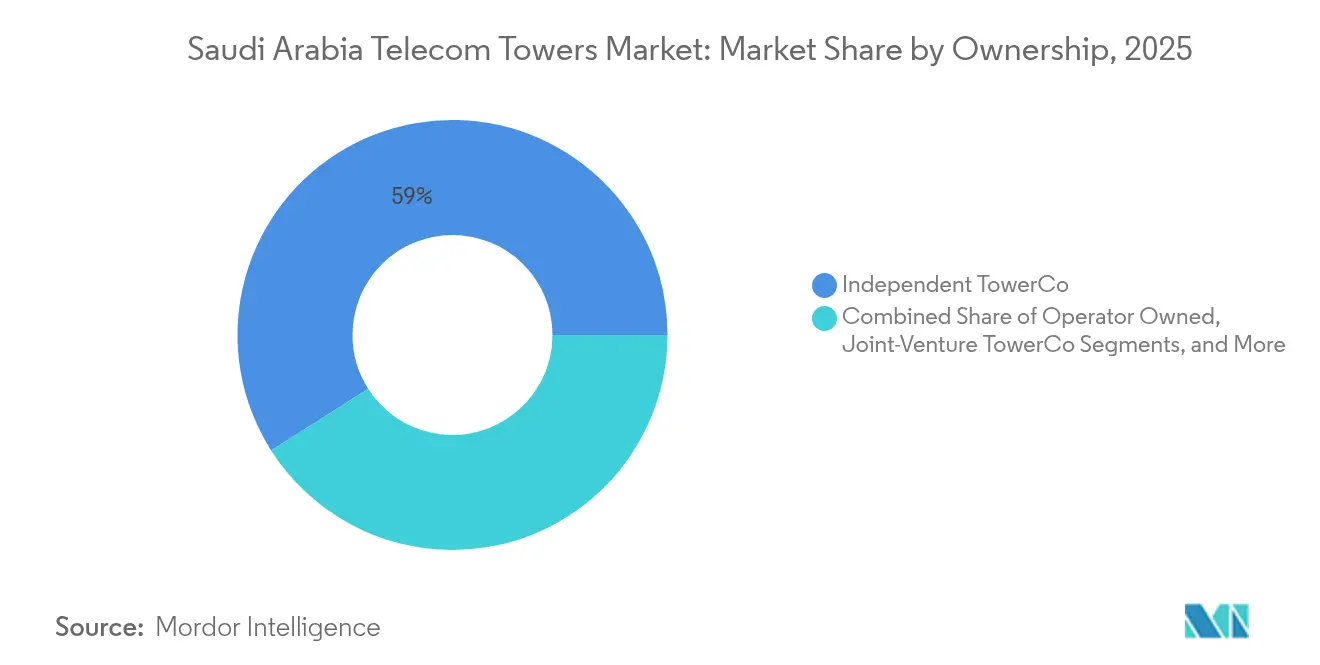

- Par propriété, les TowerCos indépendants détenaient 59,02 % de la part de marché des tours de télécommunications en Arabie Saoudite en 2025 ; les cessions d'opérateurs devraient porter ce segment à un TCAC de 6,28 % jusqu'en 2031.

- Par type d'installation, les sites au sol représentaient 58,74 % de la taille du marché des tours de télécommunications en Arabie Saoudite en 2025, tandis que les déploiements en toiture devraient se développer à un TCAC de 5,87 % entre 2026 et 2031.

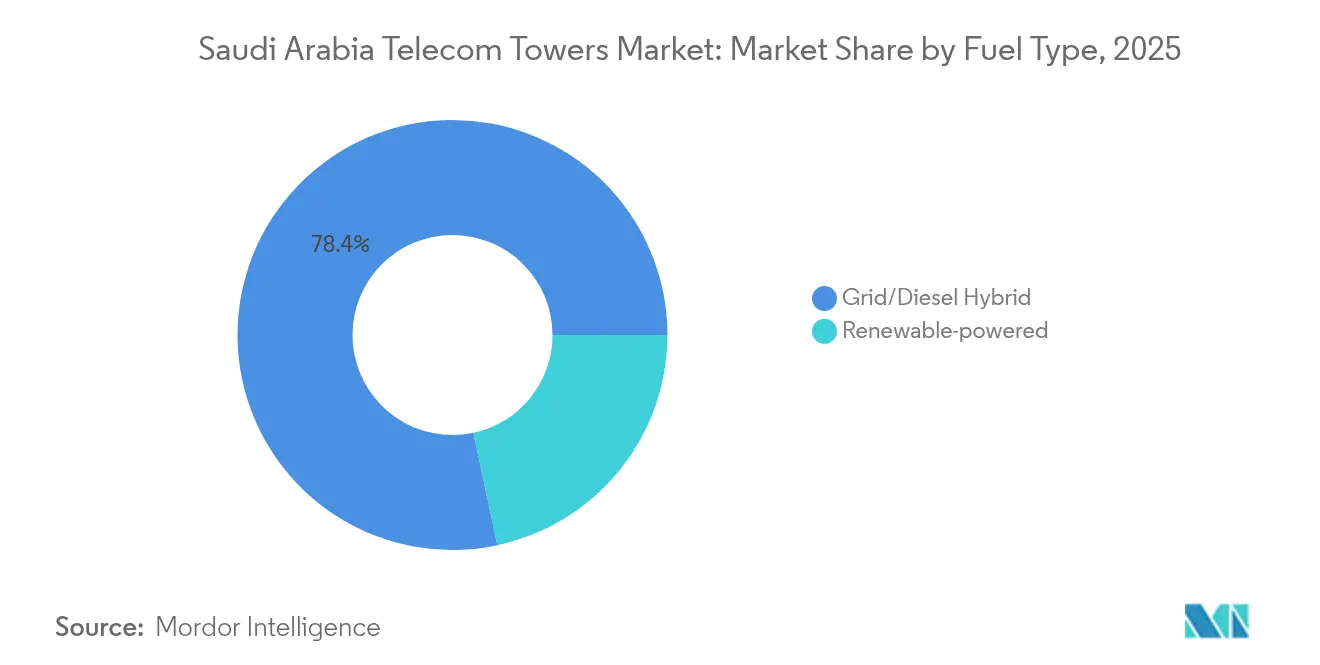

- Par système d'alimentation, les hybrides réseau-diesel représentaient 78,35 % de la taille du marché des tours de télécommunications en Arabie Saoudite en 2025, tandis que les tours exclusivement alimentées par énergie renouvelable progressent à un TCAC robuste de 16,41 % jusqu'en 2031.

- Par conception de tour, les monopôles représentaient 49,12 % de la part de marché des tours de télécommunications en Arabie Saoudite en 2025 ; les structures furtives et dissimulées représentent la conception à la croissance la plus rapide avec un TCAC de 8,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Attributions de spectre 5G et vague de densification | +1.2% | Riyad, Djeddah, Province orientale | Moyen terme (2-4 ans) |

| Impulsion des dépenses d'infrastructure de Vision 2030 | +0.9% | National, zones de gigaprojets | Long terme (≥ 4 ans) |

| Monétisation des actifs de tours et consolidation menée par le PIF | +0.8% | National | Court terme (≤ 2 ans) |

| Hausse de l'utilisation des données mobiles (vidéo, cloud, IoT) | +0.7% | Centres urbains, périphéries suburbaines | Moyen terme (2-4 ans) |

| Demande de DAS à hôte neutre dans les gigaprojets | +0.4% | NEOM, mer Rouge, Qiddiya, New Murabba | Long terme (≥ 4 ans) |

| Octroi de licences de tours ferroviaires et utilitaires | +0.3% | Corridors ferroviaires nord et est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Attributions de spectre 5G et vague de densification

L'attribution égale de fréquences 3,4-3,8 GHz aux trois opérateurs mobiles a supprimé les avantages liés à la détention de spectre et a réorienté la concurrence vers des indicateurs de qualité de réseau, déclenchant un programme de construction agressif susceptible de porter les densités de sites à trois à cinq fois les normes LTE. L'essai de terrain mmWave en mode autonome (SA) de Nokia avec TAWAL a validé un débit de pointe de 5 Gbps, mais a souligné la nécessité d'actifs denses en toiture et au niveau de la rue, car les signaux mmWave se dégradent rapidement. [1]Nokia, "TAWAL et Nokia réalisent le premier essai mondial de 5G SA mmWave," nokia.comLes centres commerciaux saoudiens, qui enregistrent une intensité de signal intérieur de -95,5 dBm contre -87,4 dBm dans les centres des Émirats arabes unis, illustrent l'opportunité immédiate de colocation pour les systèmes d'antennes distribuées. La Commission des communications, de l'espace et des technologies (CST) a également accordé des licences de services de réseaux non terrestres à SKYFive Arabia, préfigurant un backhaul satellite hybride qui pourrait alléger la demande de macros rurales sans freiner la densification urbaine.

Impulsion des dépenses d'infrastructure de Vision 2030

Les gigaprojets soutenus par le gouvernement lient les permis de construction à des jalons de connectivité numérique, poussant le déploiement des tours dans les premières phases des projets. Le ministère des Communications et des Technologies de l'information a réservé des zones d'informatique en périphérie au sein de nouveaux clusters économiques, incitant les opérateurs à ajouter des liaisons de retour micro-ondes et fibre à faible latence sur les emplacements de tours existants. [2]Ministère des Communications et des Technologies de l'information, "Aperçu du Programme national de développement technologique," mcit.gov.saL'accord de 5 milliards USD entre NEOM et DataVolt pour un campus de centres de données IA à émissions nettes nulles de 1,5 GW exige des réseaux de petites cellules ultra-denses et redondants pour prendre en charge un trafic inter-campus de 1,5 Tbps d'ici 2028. L'expansion ferroviaire ajoute 5 500 km supplémentaires de droits de passage prêts pour la fibre, et les nouvelles licences de fournisseurs de services porteurs permettent aux services publics de monétiser la fibre noire et les structures en treillis, ouvrant des corridors ruraux pour des déploiements accélérés.

Monétisation des actifs de tours et consolidation menée par le PIF

Le PIF a acquis des participations de 51 % dans TAWAL et Golden Lattice Investment Company, les fusionnant en un champion national de 30 000 sites évalué à environ 5,85 milliards USD. La nouvelle entité démarre avec un ratio d'occupation de 1,05x, que la direction prévoit de porter vers le référentiel régional de 1,7x grâce au partage multi-opérateurs et aux solutions intérieures à hôte neutre. Les capitaux libérés par la fusion ont déjà financé une acquisition de 1,22 milliard EUR en Europe de l'Est, soulignant les ambitions d'expansion internationale et signalant que le savoir-faire saoudien en matière de tours se développera à l'échelle régionale. Le portefeuille de 11 000 sites de Mobily reste un objectif final de monétisation ; une fois transféré, le marché des tours de télécommunications en Arabie Saoudite devrait passer entièrement à la propriété de tiers, favorisant des accords de niveau de service uniformes et des programmes de maintenance prédictive.

Hausse de l'utilisation des données mobiles (vidéo, cloud, IoT)

Les charges de trafic de pointe ont augmenté après que les changements comportementaux liés à la pandémie ont ancré la diffusion vidéo et le télétravail dans les routines quotidiennes. Les revenus de connexion cloud entreprise de Zain KSA ont augmenté de 36 % en 2024, contraignant à des mises à niveau sur les tours colocalisées pour ajouter des radios MIMO massif 8T8R et des liaisons de retour 25G. NEOM prévoit à lui seul 200 millions de points d'extrémité IoT d'ici 2030, nécessitant des nœuds de périphérie montés sur tour capables d'une latence aller-retour inférieure à 10 ms. Les mini-centres de données en périphérie hébergés à la base des tours raccourcissent les chemins de données pour les flottes de véhicules autonomes dans le giganprojet de la mer Rouge, renforçant l'argument économique en faveur de la densification des sites et de la fibérisation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retards dans les permis municipaux et règles visuelles | -0.6% | Centres urbains, quartiers patrimoniaux | Court terme (≤ 2 ans) |

| Hausse des charges d'exploitation énergétiques et diesel pour les sites hors réseau | -0.4% | Régions désertiques, corridors éloignés | Moyen terme (2-4 ans) |

| Inflation des coûts de construction | -0.3% | Zones de gigaprojets | Court terme (≤ 2 ans) |

| Risque de dépenses d'investissement mmWave | -0.2% | Quartiers commerciaux denses | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retards dans les permis municipaux et objections à l'impact visuel

Les municipalités exercent un large pouvoir discrétionnaire sur les approbations de tours, et les quartiers patrimoniaux exigent des déclarations d'impact visuel pouvant prolonger les projets jusqu'à 12 mois. Riyad a renforcé les distances de recul près des résidences, contraignant les opérateurs à remplacer les tours en treillis par des poteaux furtifs plus coûteux qui s'intègrent au mobilier urbain.[3]Ministère des Affaires municipales et rurales, "Directives d'urbanisme pour les infrastructures de télécommunications," momrah.gov.sa Les certificats de conformité aux bâtiments peuvent être révoqués si l'infrastructure passive enfreint les ratios de hauteur de zonage, poussant les sociétés de tours vers des conceptions préfabriquées camouflées qui satisfont à la fois la couverture 5G et l'esthétique municipale. Il en résulte une hausse du TCAC de 8,95 % pour les structures dissimulées, bien qu'avec une prime de dépenses d'investissement de 15 à 20 %.

Hausse des charges d'exploitation énergétiques et de secours diesel pour les sites hors réseau

Le transport de diesel sur des pistes désertiques alourdit les charges d'exploitation des sites jusqu'à 90 % par rapport aux homologues urbains alimentés par le réseau. La complexité logistique, associée à une hausse annuelle de 5 à 7 % des coûts des matériaux de construction, comprime les marges sur les constructions rurales. Les modernisations hybrides solaire-batterie réduisent toutefois la consommation de carburant en fonctionnement de 65 %, et le projet pilote de surveillance énergétique IoT de TAWAL sur 2 000 tours a déjà permis une réduction de 13 % de la consommation d'électricité. Le microréseau lithium de 1,3 GWh de Red Sea Global — alimentant le premier réseau 5G zéro carbone au monde — confirme la viabilité technique, mais nécessite des dépenses d'investissement initiales élevées que seuls les grands TowerCos peuvent actuellement absorber.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants consolidés accélèrent l'efficacité d'échelle

Les TowerCos indépendants représentaient 59,02 % de la part de marché des tours de télécommunications en Arabie Saoudite en 2025 et suivent un TCAC de 6,28 % jusqu'en 2031. La taille du marché des tours de télécommunications en Arabie Saoudite attribuable à ces entités devrait donc s'élargir à mesure que les opérateurs se retirent de la gestion immobilière et réorientent leurs liquidités vers le spectre et les mises à niveau de la couche active. La fusion TAWAL-Golden Lattice soutenue par le PIF a engendré un acteur de 30 000 sites évalué à environ 5,85 milliards USD, améliorant le levier d'achat et permettant des déploiements de maintenance prédictive à l'échelle nationale.

Les portefeuilles captifs des opérateurs se réduisent ; l'examen par Mobily de ses 11 000 sites signale un autre transfert imminent vers l'écosystème indépendant. Des modèles de coentreprise tels que le véhicule Zain-Ooredoo-TASC émergent à l'échelle régionale, illustrant que les plateformes d'actifs transfrontalières peuvent extraire des synergies d'approvisionnement et partager les meilleures pratiques en matière de modernisation énergétique. À mesure que les ratios d'occupation se rapprochent des références internationales, le revenu par tour augmente plus vite que le nombre de tours, renforçant les flux de trésorerie de type rente du secteur.

Par installation : les toitures gagnent en dynamisme au milieu de la densification urbaine

Les structures au sol représentent encore 58,74 % de la taille du marché des tours de télécommunications en Arabie Saoudite, mais les toitures progressent à un TCAC de 5,87 % pour satisfaire aux mandats de couverture intérieure 5G. Dans le nouveau quartier financier de Riyad, les limites de hauteur municipales et la rareté des terrains font pencher l'économie vers des monopôles légers en toiture ancrés à des cages d'ascenseur renforcées en acier.

La colocation en toiture réduit les cycles de permis de 30 % car aucun bail foncier séparé n'est requis, et les clusters de petites cellules peuvent partager les colonnes montantes de fibre intégrées aux bâtiments. Le plan de conception de NEOM comprend 1 800 « boîtes de rue » de télécommunications réparties sur 60 nœuds, chacune intégrant des radios en toiture avec des capteurs de ville intelligente, démontrant comment les gigaprojets redéfinissent les typologies d'installation. Pour les TowerCos, des portefeuilles équilibrés couvrent les risques réglementaires : les sites au sol assurent la couverture macro tandis que les toitures offrent des gains d'occupation à haute marge dans les zones denses.

Par type de carburant : les sites alimentés par énergie renouvelable offrent un soulagement rapide des charges d'exploitation

Les systèmes hybrides réseau-diesel dominent à 78,35 %, mais les tours renouvelables progressent à un TCAC fulgurant de 16,41 % jusqu'en 2031. La taille du marché des tours de télécommunications en Arabie Saoudite pour les configurations à énergie verte s'accélère donc à partir d'une base modeste à mesure que le coût nivelé de l'énergie solaire-batterie tombe en dessous de 0,11 USD par kWh. Le programme de modernisation piloté par l'IA de STC a réduit la consommation d'énergie des sites distants de 13 % en 12 mois et réduit les interventions de maintenance préventive de 18 % grâce aux alertes basées sur des capteurs.

Le réseau zéro carbone du projet de la mer Rouge établit un nouveau référentiel : son microréseau lithium de 1,3 GWh a éliminé 18 millions de litres de diesel annuellement et réduit les émissions de CO₂ de 70 kilotonnes. Des défis subsistent — l'accumulation de poussière réduit l'efficacité des panneaux de 4 à 6 %, et le stockage au lithium alourdit les dépenses d'investissement — mais des calculs favorables de valeur actuelle nette et les avantages de notation ESG motivent les TowerCos à verrouiller des économies de charges d'exploitation à long terme tout en respectant leurs engagements de décarbonation d'entreprise.

Par type de tour : les conceptions furtives captent la croissance portée par l'esthétique

Les monopôles sont en tête avec 49,12 % de la part de marché des tours de télécommunications en Arabie Saoudite en raison de leurs faibles coûts de fabrication et de maintenance. Cependant, les municipalités favorisent de plus en plus les habillages furtifs qui dissimulent les antennes dans des mâts en fibre de verre ou des flèches de style minaret. La demande pour ces conceptions croît à un TCAC de 8,61 % car elles accélèrent les permis dans les centres patrimoniaux comme le quartier Al-Balad de Djeddah.

Les tours en treillis conservent leur importance pour les charges multi-opérateurs lourdes et les tolérances élevées aux charges de vent le long de la côte de la mer Rouge, tandis que les mâts haubanés restent une niche dans la région montagneuse d'Asir. Les modernisations de tours intelligentes, intégrant des capteurs IoT dans tous les types de structures, permettent désormais une surveillance en temps réel de la santé structurelle et une surveillance par caméra à distance, minimisant les interventions non planifiées et améliorant la sécurité des techniciens. Par conséquent, la sélection de la conception des tours équilibre de plus en plus l'économie structurelle avec l'esthétique urbaine et la disponibilité à l'intégration de capteurs.

Analyse géographique

Riyad, Djeddah et Dammam représentent les principaux nœuds de demande, chacun représentant plus de 15 % des sites existants et hébergeant l'essentiel du trafic 5G à 3,5 GHz. Ces corridors commerciaux combinent un revenu moyen par utilisateur élevé avec des clusters d'entreprises denses nécessitant des zones d'informatique en périphérie adjacentes aux tours, poussant les ratios de colocation vers 1,4x. Assurer la continuité de la taille du marché des tours de télécommunications en Arabie Saoudite ici dépend de l'obtention rapide des autorisations municipales et des accords de partage actif multi-opérateurs.

Les corridors de gigaprojets le long de la mer Rouge et de la côte du Golfe créent de nouvelles exigences en terrain vierge. La vaste zone de construction de NEOM nécessitera plus de 10 000 nouveaux points de contact de tours d'ici 2030, beaucoup conçus comme des poteaux de rue à hôte neutre équipés de nœuds micro-périphériques. L'archipel de stations balnéaires de Red Sea Global démontre une ingénierie efficace de tours renouvelables et résistantes aux embruns salins, suscitant l'intérêt des TowerCos actifs dans des environnements similaires difficiles.

Les provinces intérieures peu peuplées telles qu'Al-Qassim et les Frontières du Nord s'appuient sur des sites macro uniques pour des zones de 50 km, faisant de l'alimentation de secours le principal facteur de coût. Les récentes licences de transporteurs utilitaires de la CST permettent aux Chemins de fer d'Arabie Saoudite et à la Société de transmission et de technologies de l'eau de commercialiser les pylônes et tranchées de fibre existants, permettant des constructions moins coûteuses que les macropôles autonomes. Dans la région montagneuse d'Asir, les mâts haubanés positionnés sur les crêtes assurent un backhaul micro-ondes en ligne de mire vers les villes côtières, soulignant la diversité de conception liée au terrain à travers le marché des tours de télécommunications en Arabie Saoudite.

Paysage concurrentiel

La concentration du secteur est modérée. L'entité TAWAL-Golden Lattice gère environ 30 000 sites — soit environ 58 % de l'inventaire national — tandis que la plateforme panrégionale du Golfe de Zain-Ooredoo-TASC et la veille stratégique d'IHS Towers exercent une pression concurrentielle. La concurrence se concentre sur la croissance des taux d'occupation, l'efficacité énergétique et les formats furtifs à déploiement rapide plutôt que sur le nombre brut de tours.

Le projet pilote de partage de spectre mmWave de Nokia a présenté une couche à hôte neutre définie par logiciel capable d'héberger trois opérateurs sur des antennes partagées, réduisant les dépenses d'investissement incrémentales de 27 % par locataire. Le partenariat de ZTE en 2025 avec TAWAL étend la collaboration à l'énergie numérique, exploite les chimies lithium-fer-phosphate et intègre des contrôleurs d'alimentation pilotés par l'IA qui réduisent le temps de fonctionnement diesel de 72 heures par mois.

Les services publics entrant sur le marché via des licences de fournisseurs de services porteurs offrent de nouvelles options de sites le long des pipelines et des routes de transmission d'énergie, représentant à la fois des menaces de partenariat et de substitution pour les TowerCos en place. En réponse, les acteurs en place regroupent des armoires d'informatique en périphérie avec des baux de colocation, créant des relations clients plus fidélisantes et ouvrant des flux de revenus annexes.

Leaders du secteur des tours de télécommunications en Arabie Saoudite

Golden Lattice Investment Co. (GLIC)

TAWAL

Mobily Tower Assets

Etihad Salam Telecom Company

IHS Towers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : ZTE et TAWAL ont conclu un accord de coopération stratégique couvrant les infrastructures de télécommunications et les solutions d'énergie numérique, notamment des modernisations de batteries au lithium pour 1 000 sites hors réseau.

- Février 2025 : NEOM et DataVolt ont convenu de co-développer un campus de centres de données IA à émissions nettes nulles de 5 milliards USD qui dépendra de réseaux de tours à hôte neutre ultra-denses.

- Février 2025 : La CST a délivré quatre nouvelles licences de télécommunications, canalisant environ 1 milliard SAR vers de nouveaux actifs de tours et de fibre le long des corridors ferroviaires et utilitaires.

- Janvier 2025 : STC a dévoilé une expansion de réseau de 9 milliards USD mettant l'accent sur la densification des tours 5G et les mises à niveau du backhaul fibre.

Périmètre du rapport sur le marché des tours de télécommunications en Arabie Saoudite

Les tours de télécommunications jouent un rôle central dans la transmission sans fil, servant de colonne vertébrale aux antennes et aux équipements de communication. En soutenant les réseaux mobiles, ces tours couvrent de vastes zones, garantissant une diffusion et une réception de signal ininterrompues entre les appareils mobiles et le réseau. Les tours de télécommunications se déclinent en différentes tailles, notamment les tours en treillis, les monopôles et les tours haubanées, chacune personnalisée pour répondre aux exigences spécifiques du réseau et de l'emplacement.

Le marché des tours de télécommunications en Arabie Saoudite est segmenté par propriété (sites appartenant à l'opérateur, propriété privée et sites captifs Mobile Network Operator), par installation (toiture et au sol) et par type de carburant (renouvelable et non renouvelable). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Appartenant à l'opérateur |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif Mobile Network Operator |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Par propriété | Appartenant à l'opérateur |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif Mobile Network Operator | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications en Arabie Saoudite en 2026 ?

Il est évalué à 828,09 millions USD et devrait atteindre 1 023,28 millions USD d'ici 2031 à un TCAC de 4,32 %.

Pourquoi les TowerCos indépendants gagnent-ils des parts de marché en Arabie Saoudite ?

Les opérateurs monétisent les actifs passifs pour libérer des capitaux destinés au spectre 5G et aux mises à niveau radio, permettant aux TowerCos de capturer 59,02 % de part en 2025.

Quel rôle joue Vision 2030 dans la demande de tours ?

Les gigaprojets de Vision 2030 nécessitent une couverture ultra-dense à faible latence, stimulant la construction de nouveaux sites et les déploiements de petites cellules en toiture.

À quelle vitesse les tours alimentées par énergie renouvelable se développent-elles ?

Les sites exclusivement renouvelables se développent à un TCAC de 16,41 % à mesure que les TowerCos réduisent les charges d'exploitation diesel et s'alignent sur les objectifs nationaux de durabilité.

Quelle conception de tour domine le marché ?

Les monopôles détiennent 49,12 % de part, mais les conceptions furtives représentent le segment à la croissance la plus rapide car elles respectent des règles esthétiques urbaines plus strictes.

Quel est le principal défi opérationnel pour les sites hors réseau ?

La hausse des coûts de diesel et de logistique alourdit les charges d'exploitation, poussant les TowerCos vers des hybrides solaire-batterie qui réduisent la consommation de carburant jusqu'à 65 %.

Dernière mise à jour de la page le: