Taille et parts du marché des barres de collation en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

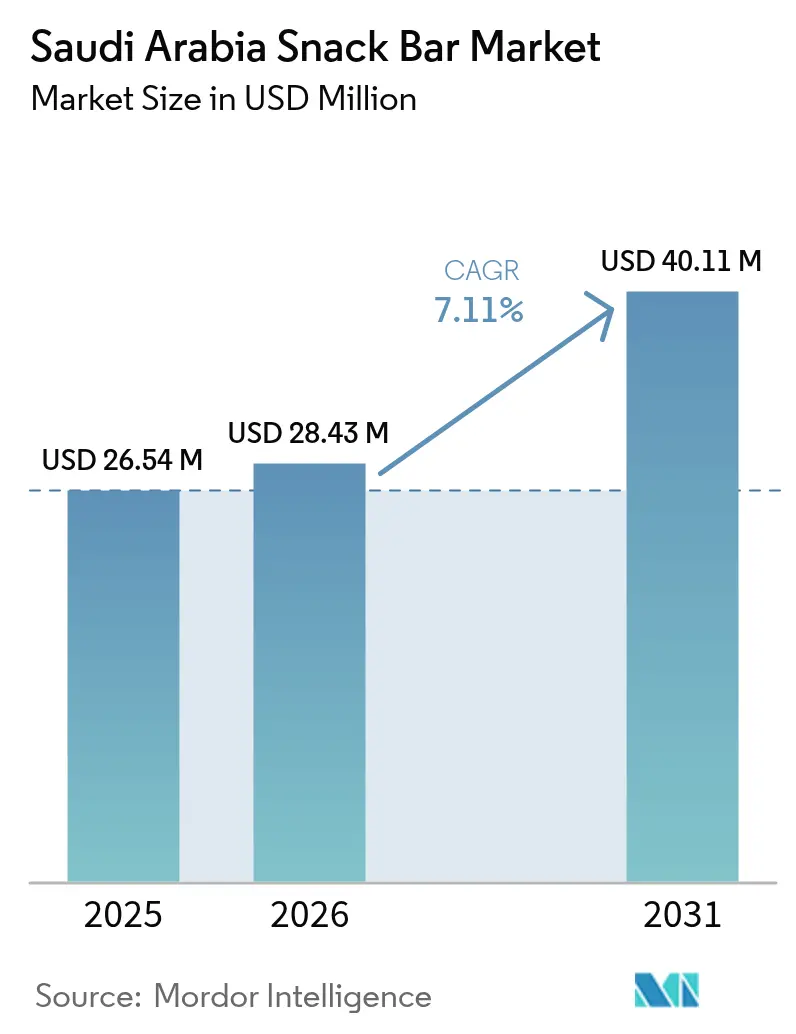

| Taille du marché de l'année de base (2025) | 26.54 Millions de dollars américains |

| Taille du Marché (2026) | 28.43 Millions de dollars américains |

| Taille du Marché (2031) | 40.11 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres de collation en Arabie saoudite par Mordor Intelligence

La taille du marché des barres de collation en Arabie saoudite était évaluée à 26,54 millions USD en 2025 et devrait croître de 28,43 millions USD en 2026 pour atteindre 40,11 millions USD d'ici 2031, à un TCAC de 7,11 % durant la période de prévision (2026-2031). Les initiatives de santé de la Vision 2030 de l'Arabie saoudite, les mutations du mode de vie urbain et un programme d'investissement dans la sécurité alimentaire de 10 milliards USD orientent la trajectoire ascendante du pays[1]Source : Institut de publication numérique multidisciplinaire, "Stratégie alimentaire saine de l'Arabie saoudite : progrès et obstacles sur la route 2030", mdpi.com. Ces initiatives renforcent non seulement les chaînes d'approvisionnement nationales, mais soulignent également l'engagement du Royaume en faveur de la santé et du bien-être. Les statistiques de l'Autorité générale des statistiques ont révélé qu'en 2024, 58,5 % des individus âgés de 18 ans et plus dans le Royaume pratiquaient au moins 150 minutes d'exercice par semaine[2]Source : Autorité générale des statistiques (GASTAT), "L'Autorité générale des statistiques annonce les statistiques d'activité physique pour l'Arabie saoudite en 2024", mos.gov.sa. Cette culture du fitness en plein essor alimente une demande constante d'aliments de commodité riches en protéines. Les acteurs du marché tirent profit des divulgations obligatoires des calories et des interdictions sur les graisses trans, qui favorisent les produits transparents et reformulés. Par ailleurs, les alignements réglementaires, les améliorations de la logistique de la chaîne du froid et l'essor des volumes de vente au détail de voyage durant les saisons du Hajj et de la Omra élargissent la demande adressable du marché. La dynamique de l'écosystème est encore enrichie par les consolidations multinationales, le passage à un approvisionnement en ingrédients locaux et une accélération rapide du commerce électronique, tous ces éléments pointant vers une trajectoire de croissance robuste et soutenue pour le marché des barres de collation en Arabie saoudite.

Principaux enseignements du rapport

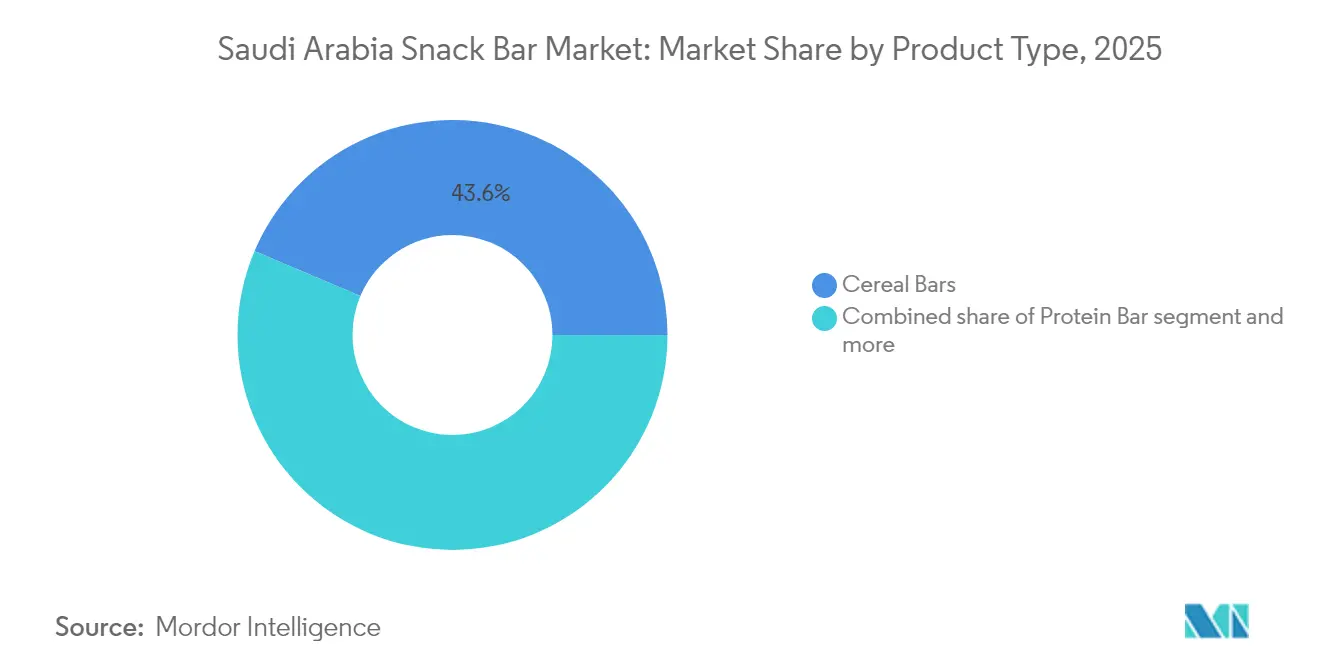

- Par type de produit, les barres céréalières ont dominé avec 43,62 % de la part de marché des barres de collation en Arabie saoudite en 2025, et les barres énergétiques devraient enregistrer le TCAC le plus rapide à 7,97 % sur la période 2026-2031.

- Par profil de saveur, les variantes chocolatées ont représenté 34,21 % des revenus en 2025, tandis que les saveurs noix et graines devraient progresser à un TCAC de 7,62 % jusqu'en 2031.

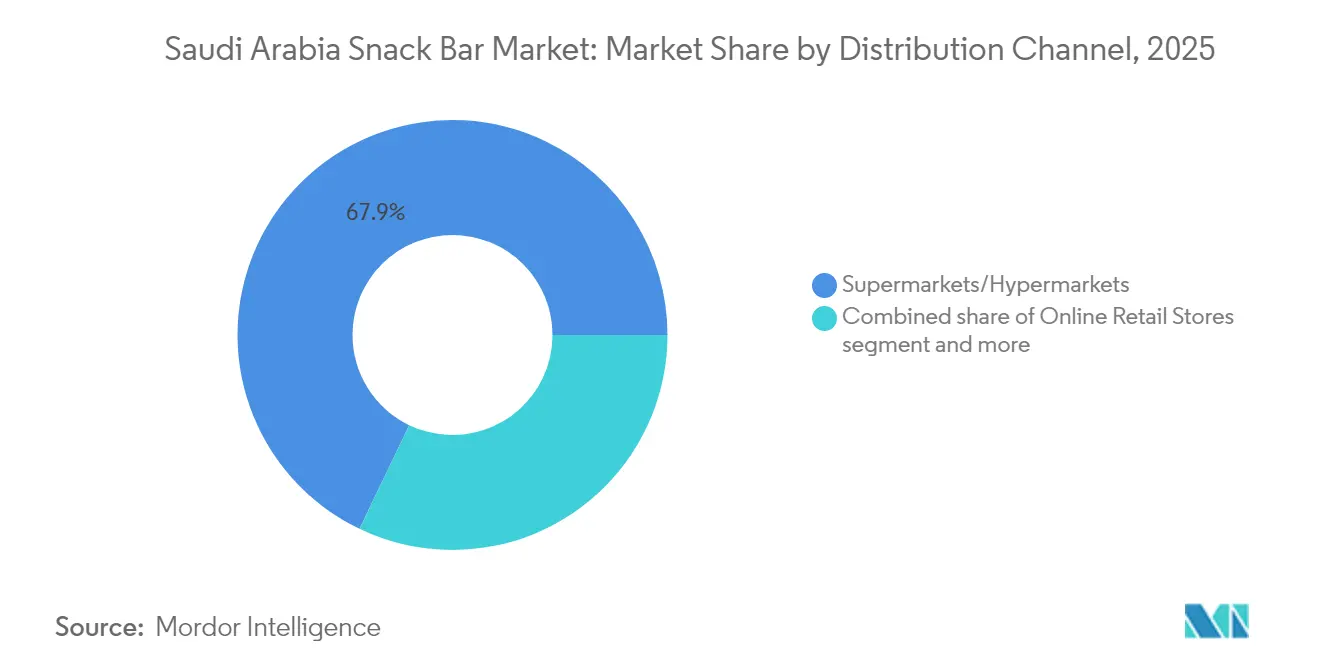

- Par canal de distribution, les supermarchés et hypermarchés ont détenu 67,88 % du marché en 2025, tandis que le commerce de détail en ligne est appelé à afficher le TCAC le plus élevé à 7,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres de collation en Arabie saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'options de petit-déjeuner pratiques à emporter | +1.8% | Riyad, Djeddah, Province de l'Est | Moyen terme (2-4 ans) |

| Développement de la culture du fitness et des abonnements aux salles de sport | +1.5% | Centres urbains, villes secondaires | Long terme (≥ 4 ans) |

| Expansion de l'empreinte du commerce de détail alimentaire moderne | +1.2% | National | Court terme (≤ 2 ans) |

| Initiatives gouvernementales de « Stratégie alimentaire saine » | +1.0% | National | Long terme (≥ 4 ans) |

| Revenu disponible plus élevé chez les millennials saoudiens | +0.9% | Zones urbaines | Moyen terme (2-4 ans) |

| Essor du tourisme du Hajj et de la Omra stimulant le commerce de détail de voyage | +0.7% | La Mecque, Médine, principaux aéroports | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'options de petit-déjeuner pratiques à emporter

À mesure que l'urbanisation s'accélère, les professionnels actifs optent de plus en plus pour des solutions de petit-déjeuner à emporter afin de s'adapter à des matinées plus chargées. Les longues journées de travail sur les méga-chantiers de la Vision 2030 stimulent les volumes de ventes, notamment dans les camps de construction et les cafétérias d'entreprise, où la demande d'options pratiques et nutritives est élevée. Avec la hausse des dépenses de consommation, les prix premium deviennent plus accessibles, les consommateurs étant prêts à payer pour la qualité et la commodité. De plus, l'abondance locale de dattes et de produits laitiers permet non seulement de réduire les coûts, mais aussi de garantir que les produits correspondent aux préférences gustatives culturelles, les rendant plus attrayants pour le public cible. Ces ingrédients permettent aux fabricants de créer des formulations rentables qui correspondent aux attentes en matière de goût et aux besoins nutritionnels. Par ailleurs, les initiatives de bien-être au travail soutenues par le gouvernement favorisent davantage le passage à des options emballées plus saines en approuvant des produits conformes aux directives nutritionnelles et aux objectifs de bien-être. Ces programmes favorisent une plus grande sensibilisation et acceptation de saines habitudes alimentaires parmi les professionnels actifs.

Développement de la culture du fitness et des abonnements aux salles de sport

En Arabie saoudite, un nombre croissant d'adultes atteignent les critères d'activité de l'Organisation mondiale de la santé, témoignant d'une prise de conscience croissante de la condition physique dans la région. Parallèlement, le marché des compléments alimentaires sportifs se développe, sous l'effet d'une demande accrue des consommateurs pour les produits de santé et de bien-être. Avec des recommandations protéiques fixées à 1,2-2 g/kg de masse corporelle, les barres à teneur élevée en protéines gagnent en popularité en tant que solutions post-entraînement préférées, répondant aux besoins nutritionnels des personnes actives. Les start-ups locales exploitent le marketing d'influence pour développer la notoriété de leur marque et rejoindre les jeunes générations, tandis que les marques mondiales saisissent les opportunités offertes par l'expansion de l'infrastructure sportive du pays, notamment les nouvelles salles de sport et centres de fitness. L'attrait de la performance améliorée et du soulagement du stress résonne auprès des athlètes qui cherchent à obtenir de meilleurs résultats et des professionnels en entreprise qui cherchent à gérer efficacement le stress lié au travail.

Expansion de l'empreinte du commerce de détail alimentaire moderne

L'Arabie saoudite modernise rapidement son paysage commercial, marqué par d'importantes expansions de chaînes et une poussée robuste vers le commerce électronique. En particulier, le secteur de l'épicerie en ligne devrait connaître une croissance significative dans les années à venir. En 2023, le marché de la vente au détail alimentaire du Royaume a enregistré une expansion remarquable, soutenue par une croissance annuelle constante. Cette croissance est largement attribuée à l'essor des hypermarchés et supermarchés dans les villes secondaires, étendant leur portée au-delà des pôles traditionnels que sont Riyad et Djeddah. À mesure que le commerce de détail moderne se développe, il établit des canaux de distribution standardisés. Ces canaux favorisent de plus en plus les barres de collation emballées au détriment des collations en vrac traditionnelles. De plus, les capacités avancées de la chaîne du froid jouent un rôle essentiel dans la préservation des ingrédients fonctionnels. Le pôle alimentaire de Djeddah, qui s'étend sur une impressionnante superficie de 11 millions de mètres carrés et reconnu par le Livre Guinness des records comme le plus grand parc alimentaire du monde, dispose de 134 000 mètres carrés dédiés au stockage frigorifique et sec partagé[3]Source : Saudi Food Manufacturing," "L'Arabie saoudite dévoile le plus grand parc alimentaire du monde à Djeddah, vise 5,3 milliards USD en investissements", saudifoodmanufacturing.com. Cette installation réduit considérablement les coûts de distribution pour les produits sensibles à la température. L'adoption des technologies commerciales — de la gestion numérique des stocks à l'analyse des consommateurs — a permis aux détaillants de disposer de meilleures prévisions de la demande et d'optimiser les espaces en rayon pour les catégories de barres de collation. Depuis 2023, un mandat d'approvisionnement en contenu local dans les installations gouvernementales a ouvert de nouveaux débouchés, notamment via les canaux institutionnels.

Initiatives gouvernementales de « stratégie alimentaire saine »

En septembre 2018, l'Autorité saoudienne des aliments et des médicaments (SFDA) a lancé sa « Stratégie alimentaire saine ». Cette initiative vise à établir un cadre réglementaire transparent pour les produits de collation, exigeant la divulgation des calories et fixant des objectifs de réduction du sodium. La SFDA a identifié des lacunes dans le respect de ces limites volontaires de sodium, soulignant la nécessité d'une reformulation — une évolution qui profite aux fabricants de barres de collation conformes. La stratégie interdit également les huiles partiellement hydrogénées, éliminant ainsi efficacement les graisses trans des collations. Par ailleurs, une taxe d'accise significative sur les boissons sucrées renforce l'attrait des alternatives de collation à faible teneur en sucre. Les établissements alimentaires sont tenus d'indiquer le nombre de calories sur leurs menus, et les inspections révèlent des domaines de non-conformité, ce qui laisse supposer un potentiel durcissement des contrôles susceptible de favoriser les marques mettant l'accent sur la transparence. La certification « Repas équilibré » du gouvernement procure un avantage marketing aux produits conformes. Cependant, seule une petite partie des fabricants a adopté l'étiquetage nutritionnel volontaire en face avant des emballages, positionnant les premiers adoptants pour des gains significatifs. La SFDA impose également des déclarations d'allergènes dans diverses catégories, simplifiant l'étiquetage pour les marques internationales ciblant le marché saoudien.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sensibilité aux prix dans le contexte des réformes des subventions | -1.4% | National, avec accent sur les zones rurales | Court terme (≤ 2 ans) |

| Perception d'une teneur élevée en sucre dans certaines barres | -0.8% | Consommateurs urbains soucieux de leur santé | Moyen terme (2-4 ans) |

| Insuffisance de la chaîne du froid pour les barres à ingrédients fonctionnels | -0.6% | Zones rurales et reculées | Long terme (≥ 4 ans) |

| Prédominance des collations traditionnelles dans les zones rurales | -0.5% | Régions rurales, villes de petite taille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix dans le contexte des réformes des subventions

Les réductions de subventions en cours en Arabie saoudite rendent les consommateurs plus sensibles aux prix, notamment pour les produits alimentaires discrétionnaires tels que les barres de collation premium. En mars 2025, l'inflation alimentaire a atteint 2,0 % en glissement annuel. Dans le même temps, les réformes économiques plus larges du Royaume — incluant la mise en place de la TVA et l'ajustement des subventions énergétiques — pèsent sur les budgets des ménages. Si la hausse des prix du diesel en janvier 2025 a eu un impact limité sur les coûts de production des grands fabricants alimentaires, les entités plus petites ont dû faire face à des coûts logistiques relativement plus élevés. En réponse, les consommateurs se tournent vers les achats en gros et la recherche de valeur, optant pour des multipacks et des promotions plutôt que pour des portions individuelles premium. Les collations traditionnelles, souvent bien moins chères que leurs équivalents importés ou locaux premium, continuent d'exercer une pression concurrentielle dans les marchés sensibles aux prix. Pourtant, avec la hausse des revenus disponibles chez les millennials et les professionnels urbains, une division notable s'opère sur le marché : un segment reste sensible à la valeur, tandis que l'autre penche vers les offres premium.

Perception d'une teneur élevée en sucre dans certaines barres

À mesure que la conscience sanitaire s'accroît chez les consommateurs, le scepticisme s'intensifie à l'égard de certaines barres de collation. Les barres énergétiques et les variantes chocolatées, souvent riches en sucre, font l'objet d'un examen particulièrement attentif. La Stratégie alimentaire saine saoudienne, qui met l'accent sur la réduction de la consommation de sucre et impose une taxe d'accise importante sur les boissons sucrées, a intensifié l'attention portée aux sucres ajoutés dans diverses catégories alimentaires. La surveillance exercée par l'Autorité saoudienne des aliments et des médicaments (SFDA) a révélé que la majorité des produits alimentaires commercialisés auprès des enfants dépassaient les limites de sucre fixées par l'Organisation mondiale de la santé (OMS). Ces résultats pourraient influencer la perception des barres de collation, en particulier compte tenu de leurs implications plus larges. Des études récentes montrent que de nombreux jeunes adultes ont une solide compréhension de la nutrition, ce qui génère une demande d'étiquettes plus claires donnant la priorité aux édulcorants naturels ou à la réduction du sucre. En réponse, le marché s'oriente vers des édulcorants à base de dattes, tirant parti de la riche production de dattes de l'Arabie saoudite, et mettant en avant les ratios protéines/sucre plutôt que la simple teneur en sucre. Ce défi offre aux marques une opportunité distinctive de se démarquer en mettant en avant les bénéfices fonctionnels plutôt que le simple plaisir gustatif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres céréalières dominent malgré l'élan des barres énergétiques

En 2025, les barres céréalières ont dominé le marché saoudien des barres de collation, représentant 43,62 % des revenus totaux. Cette position dominante s'explique largement par l'attachement profond des consommateurs saoudiens aux produits à base de granola et d'avoine, qui s'intègrent naturellement à leurs petits-déjeuners traditionnels centrés sur les céréales. Appréciées pour leur commodité et leur caractère nourrissant, les barres céréalières ont trouvé grâce auprès d'un large éventail de consommateurs, des professionnels actifs aux écoliers. Pour les consommateurs locaux, les barres céréalières représentent une évolution naturelle de leurs habitudes alimentaires établies, les rendant plus faciles à adopter que des formats plus spécialisés. Portées par la visibilité des marques mondiales et l'introduction de formulations d'inspiration régionale, les barres céréalières ont renforcé leur résonance culturelle. Compte tenu de leur adaptabilité et de la confiance qu'elles ont gagnée, les barres céréalières sont bien placées pour maintenir leur position dominante, même face à une concurrence accrue des formats de collations fonctionnelles et hybrides.

Les barres énergétiques constituent le segment à la croissance la plus rapide du marché, avec des projections indiquant un TCAC de 7,97 % jusqu'en 2031. Leur essor est étroitement lié à la culture du fitness en plein épanouissement en Arabie saoudite, alimentée par des investissements croissants dans les salles de sport, les centres de fitness et les clubs sportifs. À mesure que la sensibilisation à la nutrition sportive — notamment l'équilibre énergétique et la récupération — progresse, les barres énergétiques ont trouvé leur niche auprès des jeunes citadins et des professionnels actifs. Contrairement à leurs homologues céréalières, les barres énergétiques sont positionnées comme des amplificateurs de performance, séduisant un public plus jeune animé par des aspirations sportives. Les innovations adaptées aux besoins de l'entraînement — telles que les barres riches en glucides pour l'avant-séance et les options de récupération pour l'après-séance — diversifient les choix des consommateurs. Avec la hausse des revenus disponibles et l'évolution vers un mode de vie axé sur la santé, les barres énergétiques sont appelées à mener la tendance à la premiumisation du marché, attirant les consommateurs qui font de la nutrition un pilier de leur performance et de leur bien-être à long terme.

Par profil de saveur : la prédominance du chocolat face au défi des noix et graines

En 2025, les saveurs à base de chocolat ont dominé le segment des saveurs de barres de collation en Arabie saoudite, captant 34,21 % de la part de marché. Leur attrait généralisé est ancré dans une perception mondiale du chocolat comme symbole d'indulgence et de réconfort, séduisant des groupes d'âge et des niveaux de revenus variés. Ce lien émotionnel profond que les consommateurs entretiennent avec le chocolat consolide son statut de saveur incontournable, pivot des stratégies de marché grand public et premium. Cependant, des défis se profilent. L'Autorité saoudienne des aliments et des médicaments (SFDA) intensifie son attention sur la réduction de la teneur en sucre. Étant donné que les formulations chocolatées se sont historiquement appuyées sur les sucres ajoutés pour la douceur et la texture, ce changement réglementaire est significatif. Les fabricants sont désormais incités à se réorienter, en explorant des alternatives comme les édulcorants naturels ou en augmentant la teneur en cacao pour atteindre ces nouveaux critères de santé. Néanmoins, dans les contextes d'achats impulsifs, l'attrait familier du chocolat et la promesse d'indulgence le maintiennent au premier plan des choix des consommateurs.

Les saveurs noix et graines émergent comme le segment à la croissance la plus rapide, avec un TCAC projeté de 7,62 % jusqu'en 2031. Leur ascension est largement due à une évolution chez les consommateurs soucieux de leur santé vers des produits perçus comme naturels, propres et riches en nutriments. Riches en protéines, en fibres et en graisses saines, les noix et graines correspondent aux idéaux de la nutrition sportive et s'alignent sur les initiatives de santé approuvées par le gouvernement promouvant des régimes équilibrés. La tendance mondiale aux super-aliments amplifie encore cet intérêt, mettant en lumière des ingrédients comme les amandes, le chia et les graines de tournesol en tant qu'ajouts précieux aux collations quotidiennes. Il existe également un potentiel pour intégrer des saveurs culturellement significatives, en utilisant des noix régionales et des associations traditionnelles pour renforcer l'attrait local. Cependant, un obstacle majeur réside dans la garantie de la consistance de la texture et de la stabilité en rayon face au climat torride de l'Arabie saoudite. Malgré cela, la capacité de cette catégorie à équilibrer les bénéfices nutritionnels et la pertinence culturelle la positionne comme un moteur de croissance dynamique dans le paysage des saveurs.

Par canal de distribution : prédominance des supermarchés et essor du commerce en ligne

En 2025, les supermarchés et hypermarchés ont dominé la distribution des barres de collation en Arabie saoudite, captant 67,88 % des ventes totales. Cette prédominance souligne des habitudes de consommation profondément ancrées, les familles se tournant vers ces enseignes pour une expérience d'achat alimentaire complète. La vaste gamme de produits, la visibilité promotionnelle accrue et la confiance accordée aux grandes enseignes de distribution renforcent leur position dans l'univers des produits de grande consommation emballés, y compris les barres de collation. Au-delà du simple achat, de nombreux Saoudiens considèrent ces enseignes comme des portes d'entrée vers la découverte de nouvelles collations, grâce aux promotions en magasin et aux dégustations. Leur infrastructure robuste de chaîne du froid offre un stockage supérieur pour les produits sensibles, un avantage distinctif par rapport aux points de vente traditionnels. Si cette suprématie est appelée à se maintenir dans un avenir proche, l'essor des canaux numériques commence à en modifier la dynamique.

Le commerce de détail en ligne, bien que représentant actuellement un acteur mineur, est le canal à la croissance la plus rapide, avec un TCAC projeté de 7,73 % jusqu'en 2031. Cet essor est porté par la rapide modernisation du commerce de détail en Arabie saoudite et d'importants investissements dans l'infrastructure du commerce électronique, illustrés par le centre de traitement des commandes à température contrôlée d'iHerb à Riyad et par le renforcement des réseaux de livraison du dernier kilomètre. Les plateformes en ligne élargissent non seulement l'accès aux sélections mondiales de barres de collation, mais introduisent également des services d'abonnement et des conseils nutritionnels personnalisés, se distinguant ainsi des commerces physiques. L'essor du secteur de l'épicerie en ligne, dont la croissance est anticipée à un TCAC de 15,2 % jusqu'en 2029, souligne l'importance croissante du commerce de détail numérique sur le marché des barres de collation. Cependant, des obstacles persistent, notamment en ce qui concerne le maintien du contrôle de la température pour les ingrédients sensibles tels que les probiotiques. De plus, la navigation dans les procédures d'obtention des licences strictes de l'Autorité saoudienne des aliments et des médicaments et l'obtention des certifications halal représentent des défis pour les acteurs internationaux. Néanmoins, la combinaison unique de commodité et de personnalisation offerte par le commerce de détail en ligne le positionne comme le canal le plus transformateur et le plus évolutif pour l'avenir.

Analyse géographique

Les centres urbains dominent le marché des barres de collation en Arabie saoudite, Riyad, Djeddah et la Province de l'Est étant en tête de la consommation. Cette tendance est alimentée par des revenus disponibles plus élevés, une forte progression du commerce de détail moderne et une évolution du mode de vie vers les aliments de commodité. Dans la capitale, la stabilité de l'emploi public et les méga-projets stimulent la demande de nutrition à emporter, notamment chez les professionnels actifs. Djeddah, en tant que cœur commercial et point d'entrée clé pour les pèlerins du Hajj, tire profit d'une scène florissante de vente au détail de voyage. Pendant ce temps, la Province de l'Est, soutenue par son industrie pétrolière, bénéficie d'une main-d'œuvre disposant d'un pouvoir d'achat stable, même en période de mutations économiques. En perspective, la Vision 2030 du gouvernement, axée sur la diversification économique, le développement de NEOM et la croissance du tourisme, remodèle le paysage du marché, poussant les centres de consommation au-delà des pôles urbains habituels.

Si les villes secondaires et les zones rurales recèlent un potentiel de croissance, elles sont freinées par des habitudes de grignotage traditionnelles, un manque d'infrastructure de chaîne du froid et une sensibilité aux prix. Les zones rurales, avec leurs orientations culturelles, privilégient encore les collations traditionnelles, s'appuyant sur des chaînes d'approvisionnement établies qui donnent la priorité au local sur l'emballé. Néanmoins, avec les investissements gouvernementaux dans les infrastructures — tels que le stockage frigorifique au pôle alimentaire de Djeddah et la logistique améliorée — la portée du marché s'élargit progressivement. De plus, l'engagement du Royaume en faveur de la sécurité alimentaire, souligné par un investissement agricole de 10 milliards USD et une poussée en faveur de la production locale, ouvre la voie aux barres de collation d'origine locale. Ces barres peuvent exploiter les ingrédients régionaux, réduisant ainsi la dépendance aux importations.

La Mecque et Médine, au cœur du tourisme religieux, présentent des tendances de consommation distinctes, notamment durant les saisons de pèlerinage. Ces villes connaissent un afflux important de visiteurs lors du Hajj et de la Omra, entraînant une demande accrue de biens et services adaptés aux besoins des pèlerins. À mesure que les autorités visent à augmenter le nombre de pèlerins dans un avenir proche, une hausse correspondante de la demande de collations de voyage culturellement et diététiquement diversifiées est attendue. Cela inclut des collations répondant aux exigences halal et aux préférences gustatives régionales, garantissant la commodité pour les voyageurs. Les régions proches des frontières et des plateformes de transport prospèrent grâce à la consommation liée au transit, portée par les flux de pèlerins et de touristes. Dans le même temps, avec la Vision 2030 qui propulse la croissance démographique et commerciale, de nouveaux centres de demande émergent dans les zones économiques et les zones de développement spécialement désignées, diversifiant davantage les tendances de consommation et créant des opportunités pour les entreprises souhaitant répondre à des besoins en constante évolution.

Paysage réglementaire

Les barres snack en Arabie saoudite relèvent du régime réglementaire alimentaire de la Saudi Food and Drug Authority (SFDA), tant pour les produits préemballés fabriqués localement que pour ceux importés. L'accès au marché et la conformité en rayon sont encadrés par les réglementations techniques du CCG/de l'Arabie saoudite, notamment la norme GSO 9 relative à l'étiquetage des denrées alimentaires préemballées (étiquettes en arabe ou bilingues avec un contenu identique) et les exigences de la SFDA en matière d'étiquetage nutritionnel et d'allégations, qui influencent la conception des emballages et le positionnement autorisé pour les barres protéinées, énergétiques et « better-for-you ».

Pour l'homologation et la conformité continue, les formulations et étiquettes des barres snack doivent respecter les normes adoptées par la SFDA relatives aux additifs autorisés (SFDA.FD/GSO 2500), à l'étiquetage nutritionnel (SFDA.FD 2233) et aux allégations de santé et nutritionnelles (SFDA.FD 2333). La SFDA applique également une approche de contrôle des importations fondée sur le risque, pouvant inclure des tests en laboratoire selon des critères microbiologiques (SFDA.FD/GSO 1016) et des limites de résidus de pesticides (SFDA.FD 382), et publie des lignes directrices de classification des produits qui déterminent si un article fait l'objet d'un contrôle préalable renforcé, par exemple pour les produits ayant un positionnement diététique particulier.

Paysage concurrentiel

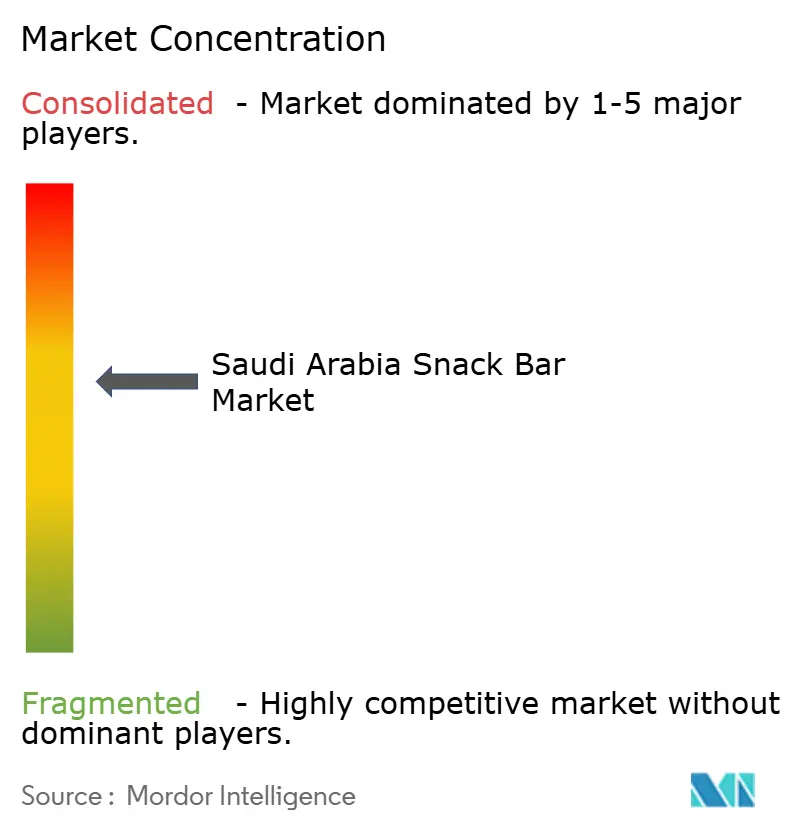

Le marché des barres de collation en Arabie saoudite reflète une consolidation modérée, dans laquelle des multinationales établies se disputent la suprématie face à une montée en puissance des acteurs locaux. Almarai, un acteur de premier plan, fait évoluer sa stratégie. En mars 2025, la société a fait la une des journaux en acquérant Hamouda Food pour 263 millions SAR (70,1 millions USD). Cette acquisition marque une évolution notable pour Almarai, traditionnellement ancrée dans les produits laitiers, qui vise désormais fermement le secteur des collations. Ce mouvement souligne l'ambition d'Almarai d'élargir sa gamme de produits et de s'emparer d'une part plus substantielle du marché florissant des barres de collation. Pendant ce temps, sur la scène mondiale, les géants du secteur font des vagues. L'acquisition monumentale de Kellanova par Mars pour 36 milliards USD et la prise de contrôle de Power Crunch par Ferrero renforcent non seulement leurs portefeuilles, mais leur confèrent également des avantages d'échelle inégalés. Ces consolidations stratégiques permettent à ces géants d'affiner leurs opérations, de renforcer leurs canaux de distribution et de consolider leur emprise sur le marché — une ambition difficile à atteindre pour les acteurs plus petits par voie de croissance organique.

La création de produits culturellement adaptés intégrant des ingrédients saoudiens traditionnels tels que les dattes, la cardamome et les noix locales recèle un fort potentiel. Ces ingrédients correspondent non seulement aux goûts locaux, mais séduisent également la demande mondiale croissante de saveurs authentiques et exotiques. Les entreprises qui exploitent ces ingrédients peuvent s'adresser à la fois aux marchés intérieurs et internationaux, créant ainsi une proposition de valeur unique. De plus, l'utilisation d'ingrédients traditionnels s'aligne sur la préférence croissante des consommateurs pour les produits naturels et patrimoniaux, stimulant davantage les opportunités de croissance. Les acteurs perturbateurs adoptent des modèles de vente directe aux consommateurs et des services d'abonnement, contournant les marges du commerce de détail traditionnel. Cette approche leur permet de construire des relations clients plus solides, de recueillir des retours directs et d'offrir des expériences personnalisées. En embrassant la technologie, les acteurs du secteur se concentrent sur l'efficacité de la chaîne d'approvisionnement, la gestion de la chaîne du froid et le marketing numérique, avec un accent particulier sur l'engagement des jeunes via les réseaux sociaux. Ces avancées réduisent non seulement les coûts opérationnels, mais renforcent également la portée auprès des clients, notamment les jeunes férus de technologie qui orientent les tendances de consommation.

L'Autorité saoudienne des aliments et des médicaments maintient un cadre réglementaire rigoureux, exigeant des certifications halal et un étiquetage des allergènes. Ces réglementations garantissent que les produits répondent aux normes les plus élevées en matière de sécurité et de conformité culturelle, favorisant la confiance des consommateurs dans le marché. Pour les acteurs expérimentés, le respect de ces normes renforce leur réputation de marque et leur avantage concurrentiel. Cependant, pour les nouveaux entrants, naviguer dans ces exigences strictes peut constituer une barrière significative, nécessitant souvent des investissements supplémentaires dans les processus de conformité et de certification. Malgré ces défis, l'environnement réglementaire crée également des opportunités d'innovation, les entreprises développant de nouvelles méthodes pour répondre à ces normes de manière efficace. Par ailleurs, l'accent mis sur la certification halal et l'étiquetage des allergènes s'aligne sur les tendances mondiales, permettant aux produits saoudiens de concourir efficacement sur les marchés internationaux où de telles certifications sont de plus en plus valorisées.

Leaders du secteur des barres de collation en Arabie saoudite

PepsiCo Inc

Kellonova

General Mills, Inc

Simply Good Foods Co

Mondelez International, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Il existe une marge de manœuvre pour des propositions « better-for-you » localisées et conformes, alignées sur les priorités de santé de Vision 2030 et sur l'application des allégations par la SFDA. Les marques peuvent utiliser un étiquetage clean label associé à des ingrédients culturellement pertinents, notamment l'édulcoration à base de dattes et l'ajout de noix et de graines, éléments évoqués dans l'évolution de la catégorie vers moins de sucres ajoutés. Le renforcement de l'attention de la SFDA sur l'étiquetage nutritionnel et les allégations, ainsi que les restrictions sur les graisses trans dans le cadre de l'agenda alimentaire sain du Royaume, favorisent les opportunités pour les barres céréalières et énergétiques reformulées qui misent sur des ratios protéines/sucre et une communication plus claire sur l'emballage plutôt que sur des codes de gourmandise.

Du côté de l'offre et des circuits de mise sur le marché, les programmes de localisation industrielle dans le cadre de Vision 2030, y compris le NIDLP, ainsi que la montée en puissance des capacités de transformation alimentaire nationales (plus de 1 100 usines alimentaires avec des investissements dépassant 87 milliards SR) ouvrent une voie plus claire vers la co-fabrication locale, un réapprovisionnement plus rapide et une meilleure maîtrise des coûts par rapport à un approvisionnement basé sur l'importation. Les opportunités du côté de la distribution sont renforcées par la modernisation du commerce de détail et l'expansion des marques de distributeur chez les grands détaillants (dont Panda, Othaim, Tamimi et Danube). La logistique bénéficie également d'une infrastructure qui réduit les frictions pour les ingrédients nécessitant un contrôle de température, notamment les capacités de stockage partagées au Jeddah Food Cluster, ce qui favorise un assortiment plus large et des multipacks pour les acheteurs sensibles au prix, ainsi que des gammes fonctionnelles premium destinées à la consommation liée à la pratique sportive dans les principaux centres urbains.

Développements récents du secteur

- Avril 2026 : PepsiCo a ouvert son siège régional pour le Moyen-Orient à Riyad, dans le King Abdullah Financial District, aux côtés de projets d'investissement de 30 millions SAR dans un centre de R&D. Un pôle décisionnel local plus important et une capacité de développement de produits accrue permettent une localisation plus rapide des saveurs et des formats d'emballage, et peuvent améliorer la coordination avec les exigences réglementaires et de distribution saoudiennes sur l'ensemble du portefeuille de snacks.

- Décembre 2025 : Mars, Incorporated a obtenu les approbations réglementaires finales et a finalisé l'acquisition de Kellanova. Cette combinaison crée une plateforme mondiale de snacking plus large, regroupant des marques de barres et des capacités sous un même propriétaire, renforçant l'étendue du portefeuille et le pouvoir de négociation avec les principaux détaillants et distributeurs saoudiens.

- Novembre 2025 : PepsiCo a annoncé un partenariat de 10 ans en tant que partenaire officiel exclusif de boissons et de snacks pour Six Flags et Aquarabia à Qiddiya City. Cette présence à long terme sur site, au sein d'une destination de divertissement phare, accroît les occasions d'essai et d'achat impulsif à fort trafic pour les snacks de marque, ce qui peut se répercuter sur la demande hors circuit grâce à une visibilité de marque plus large.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans ce rapport, le marché des barres snack en Arabie saoudite est défini comme la valeur des ventes au détail et en ligne de barres snack emballées, consommées comme collations pratiques et prêtes à consommer. Il couvre les formats de barres courants vendus dans le pays et comptabilise le chiffre d'affaires au point de vente en Arabie saoudite.

Exclusions du périmètre : nous excluons les barres faites maison ou vendues en vrac sans emballage de marque, ainsi que les produits snack plus larges qui ne se présentent pas sous forme de barre.

Aperçu de la segmentation

- Par type de produit

- Barres céréalières

- Barres granola

- Autres barres céréalières

- Barres protéinées

- Autres barres de collation

- Barres céréalières

- Par profil de saveur

- À base de chocolat

- À base de fruits

- Noix et graines

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Boutiques en ligne

- Autres canaux hors commerce traditionnel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites de la catégorie, comprendre comment les barres sont étiquetées et vendues, et élaborer la première ébauche des hypothèses de demande et de tarification. Nous nous sommes référés à des sources publiques et officielles telles que la Saudi Food and Drug Authority (règles d'étiquetage et d'ingrédients), la General Authority for Statistics (indicateurs des ménages et du commerce de détail), les douanes saoudiennes et UN Comtrade pour les flux commerciaux de préparations alimentaires pertinentes, ainsi que la Banque mondiale et le FMI pour les séries macroéconomiques influençant les dépenses.

Pour convertir ces signaux en un modèle de marché exploitable, nous avons également utilisé les rapports annuels et présentations aux investisseurs des entreprises pour orienter les tendances de marques et de canaux, ainsi que des articles de presse fiables sur la croissance du commerce de détail moderne et du e-commerce. Le cas échéant, des abonnements payants pour les données financières d'entreprises et l'actualité, ainsi qu'une base de données de transactions import-export, ont été utilisés pour vérifier l'activité des fournisseurs et l'évolution des prix à un niveau directionnel. Ce ne sont là que des exemples illustratifs, et de nombreuses autres sources publiques ont été examinées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui est considéré comme une barre snack dans la pratique commerciale locale, ainsi que sur la façon dont la tarification et le mix des canaux varient entre supermarchés, commerces de proximité, magasins spécialisés et vente en ligne. Nous nous sommes entretenus avec un ensemble de fabricants, distributeurs, détaillants et responsables de catégories, puis avons croisé les résultats avec des acheteurs axés sur la nutrition et des acteurs du secteur dans les principales villes de consommation et zones de demande secondaire en Arabie saoudite.

Répartition des répondants aux enquêtes de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27% | Cadres dirigeants (CXO) : 12% | |

| Rang intermédiaire : 59% | Responsables fonctionnels/d'unité : 34% | |

| Petits acteurs : 14% | Responsables : 54% |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstitution descendante (top-down) du pool de valeur des barres snack en Arabie saoudite, où la demande de consommation a été établie à partir de la population et de la base d'acheteurs adressable, des occasions de snacking par habitant, et d'une conversion réaliste en achats de barres par canal. Une fois les premiers totaux formés, les chiffres ont été corroborés par des approximations ascendantes (bottom-up) sélectives, telles que des relevés de prix en rayon échantillonnés, des répartitions du mix de canaux, et une agrégation limitée de l'activité des fournisseurs et distributeurs afin de garantir que les valeurs finales restent réalistes.

Les principales données ayant façonné le modèle comprenaient les prix de vente moyens par type de barre, l'intensité promotionnelle dans le commerce de détail moderne, la part en ligne des snacks emballés, le rythme d'adoption du fitness et du bien-être qui stimule les barres énergétiques et céréalières, ainsi que la disponibilité des produits importés qui influence l'assortiment et la tarification. Pour les prévisions, une analyse de scénarios a été utilisée afin que différentes hypothèses sur l'inflation des prix, l'ampleur des promotions et les évolutions du mix de canaux puissent être appliquées et testées par rapport aux attentes des personnes interrogées. Lorsque des écarts sont apparus dans les vérifications ascendantes, ils ont été traités à l'aide de fourchettes prudentes pour le prix de vente moyen et le volume, suivies d'un contrôle de cohérence par rapport aux signaux de croissance plus larges du secteur alimentaire emballé et du commerce de détail du pays.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, notamment des indicateurs de la demande, la direction des mouvements commerciaux et le comportement de tarification au niveau des canaux. Lorsqu'une valeur aberrante apparaissait, les hypothèses sous-jacentes étaient réexaminées, et des appels de suivi étaient déclenchés pour confirmer s'il s'agissait d'une véritable évolution du marché ou d'un problème de modélisation.

Avant validation finale, le modèle et le rapport font l'objet d'une revue analytique en plusieurs étapes afin que le périmètre, les calculs et la logique restent cohérents. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements soudains de prix, des mises à jour réglementaires ou d'importants basculements de canaux. Juste avant la livraison, une nouvelle revue est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché saoudien des barres snack selon Mordor Intelligence, comparée à d'autres estimations publiées

Les chiffres publiés pour ce marché peuvent sembler très éloignés, même lorsque le nom du sujet semble identique, car la définition sous-jacente n'est pas toujours la même. Les différences proviennent généralement des produits comptabilisés comme barres snack, du fait que l'estimation corresponde à la valeur de détail ou à un autre point de revenu, et de la manière dont la tarification et le mix des canaux sont traités selon les années.

Le tableau montre un écart important pour 2025, car certaines estimations semblent regrouper un ensemble bien plus large d'articles snack dans le total, tandis que d'autres restent plus proches des barres emballées et des canaux de détail standard. Dans le modèle de Mordor Intelligence, la valeur de 2025 est construite autour des barres snack emballées vendues via des canaux de distribution identifiés en Arabie saoudite, et les catégories de snacks connexes qui ne se présentent pas sous forme de barre sont exclues, même si elles répondent à la même occasion de consommation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 26,54 millions USD (2025) | |

| Éditeur sectoriel A | 59,97 millions USD (2025) | Ce chiffre repose probablement sur un panier plus large pouvant s'étendre au-delà des barres emballées, et il peut appliquer des prix moyens plus élevés sans séparer entièrement le commerce de détail moderne à forte promotion de la tarification des circuits spécialisés et en ligne. |

| Éditeur de marché B | 260,50 millions USD (2025) | L'estimation semble inclure un univers de snacks beaucoup plus large ou des catégories adjacentes de barres alimentaires, et elle peut mélanger la valeur de détail avec d'autres points de valeur, ce qui peut gonfler le total lorsqu'on le compare sur un périmètre équivalent. |

En comparant les trois valeurs côte à côte, le principal constat est que les choix de périmètre et de point de valeur expliquent la majeure partie de l'écart, les hypothèses de tarification et de canaux l'accentuant ensuite. Notre approche reste traçable, car chaque étape s'appuie sur des signaux de demande observables, un mix de canaux et des fourchettes de prix réalistes, pouvant être vérifiés et mis à jour au fil de l'évolution du marché.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des barres de collation en Arabie saoudite en 2026 ?

La taille du marché des barres de collation en Arabie saoudite est de 28,43 millions USD en 2026 et devrait atteindre 40,11 millions USD d'ici 2031.

Quel est le taux de croissance actuel des barres de collation en Arabie saoudite ?

Le marché progresse à un TCAC de 7,11 % sur la fenêtre de prévision 2026-2031, porté par les initiatives de santé et la culture du fitness.

Quel type de produit se vend le plus aujourd'hui ?

Les barres céréalières représentent 43,62 % des ventes de 2025, bénéficiant de leur compatibilité avec le petit-déjeuner et de leur large disponibilité en supermarché.

Quelle catégorie de saveur gagne le plus rapidement en popularité ?

Les saveurs noix et graines progressent à un TCAC de 7,62 %, portées par les perceptions d'étiquetage propre et une teneur plus élevée en protéines.

Dernière mise à jour de la page le: