Taille et part du marché du bardage en GRC en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

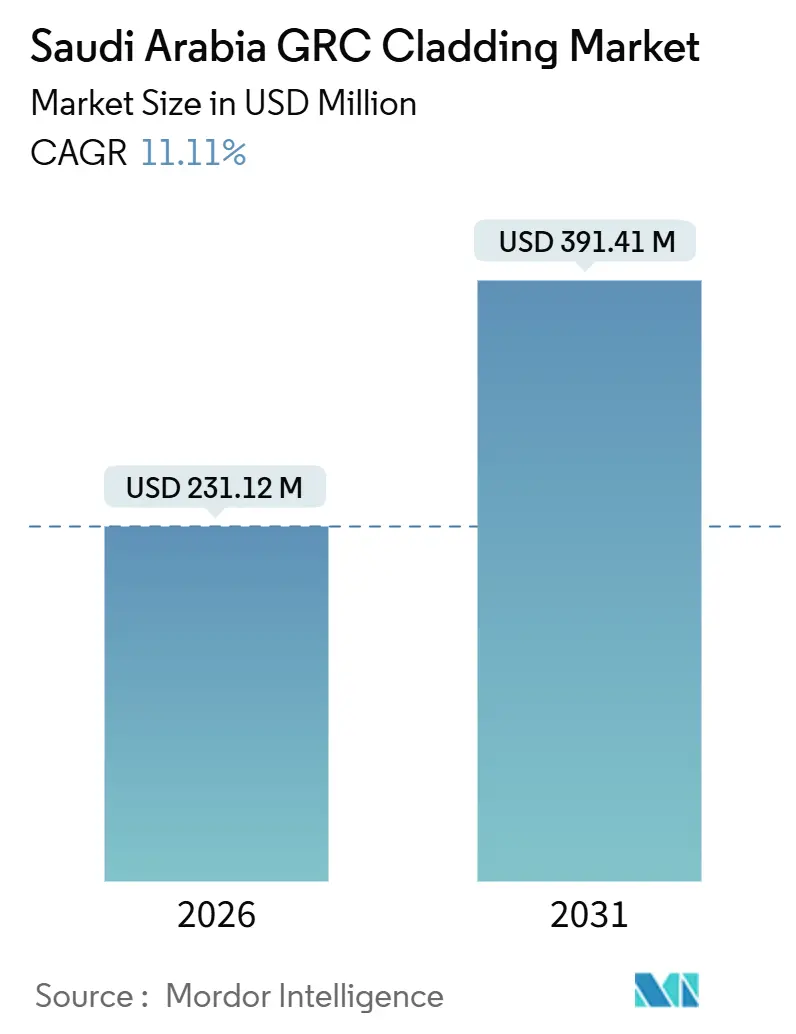

| Taille du Marché (2026) | 231.12 Millions de dollars américains |

| Taille du Marché (2031) | 391.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bardage en GRC en Arabie Saoudite par Mordor Intelligence

La taille du marché du bardage en GRC en Arabie Saoudite est estimée à 231,12 millions USD en 2026 et devrait atteindre 391,41 millions USD d'ici 2031, à un TCAC de 11,11 % durant la période de prévision (2026-2031). Cette accélération reflète le pivot de la Vision 2030 des dépenses centrées sur le pétrole vers des mégaprojets à usage mixte, le durcissement des réglementations en matière de sécurité incendie des façades et une impulsion nationale en faveur des rénovations à refroidissement passif dans des villes qui enregistrent régulièrement des températures estivales supérieures à 45 °C[1]Programme Vision 2030, "Vision saoudienne 2030," Royaume d'Arabie Saoudite, vision2030.gov.sa. Les systèmes de façades ventilées bénéficient en premier lieu des mandats d'efficacité énergétique, tandis que les murs-rideaux gagnent du terrain dans les tours qui définissent la ligne d'horizon de NEOM. La demande en rénovation augmente également à mesure que les propriétaires publics superposent de nouvelles façades aux structures antérieures à 2010 pour réduire les charges CVC, et que les entrepreneurs titulaires de certifications du Code de la construction saoudien remportent plus facilement les appels d'offres. Malgré la hausse des prix d'importation des fibres de verre résistantes aux alcalis (AR), les investissements dans la capacité nationale et les lignes de moulage par impression 3D réduisent les coûts de production, renforçant l'expansion du marché du bardage en GRC en Arabie Saoudite.

Principaux enseignements du rapport

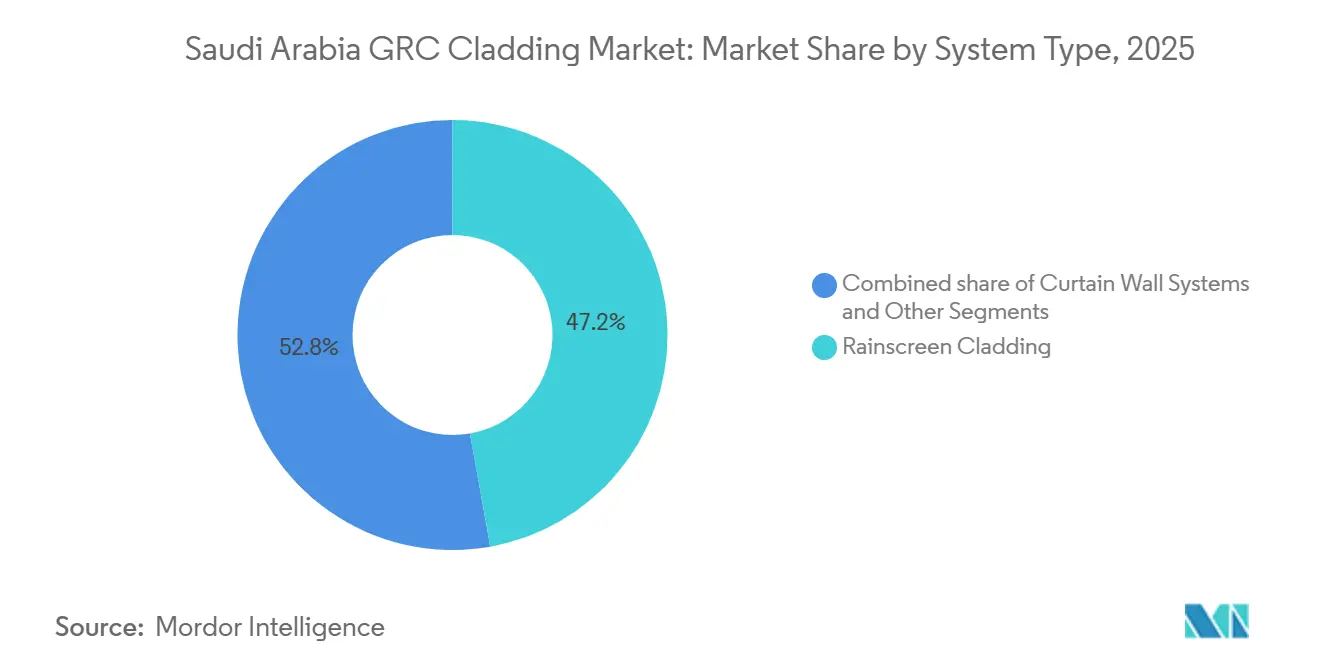

- Par type de système, le bardage en façade ventilée a représenté 47,2 % des revenus en 2025, tandis que les ensembles de murs-rideaux devraient se développer à un TCAC de 11,97 % jusqu'en 2031.

- Par application, les projets commerciaux ont représenté 56,8 % des revenus en 2025, tandis que les projets résidentiels devraient croître à un TCAC de 12,09 % jusqu'en 2031.

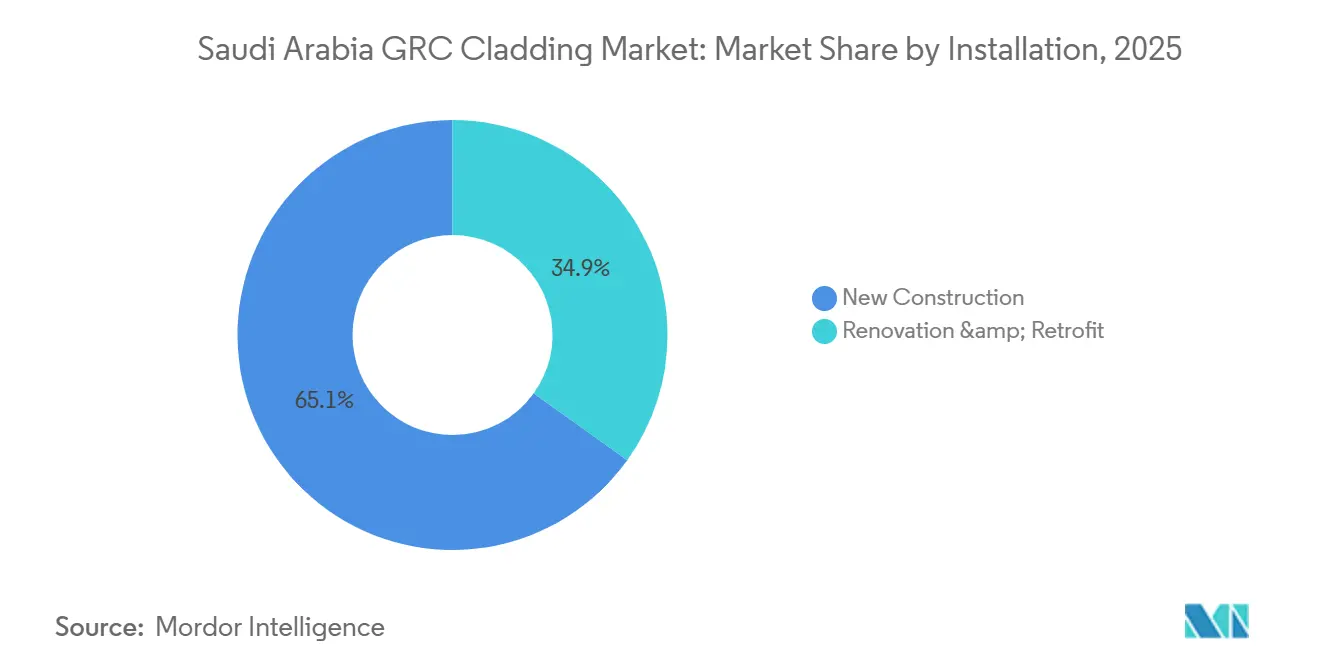

- Par installation, la nouvelle construction a représenté 65,1 % des revenus en 2025, et l'activité de rénovation et de réhabilitation progresse à un TCAC de 12,31 % jusqu'en 2031.

- Par ville, Riyad a représenté 44,8 % de la demande en 2025, tandis que la zone métropolitaine de Dammam devrait se développer à un TCAC de 12,59 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du bardage en GRC en Arabie Saoudite

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mégaprojets de la Vision 2030 nécessitant des façades emblématiques | +3.2% | À l'échelle du Royaume, avec des regroupements à NEOM, Qiddiya, la mer Rouge et Diriyah | Long terme (≥ 4 ans) |

| Exigences de performance en climat rigoureux | +2.1% | Côtes de la mer Rouge et déserts intérieurs | Moyen terme (2 à 4 ans) |

| Délais de livraison réduits grâce aux panneaux préfabriqués et unitarisés | +2.0% | Mégaprojets nationaux aux calendriers serrés | Court terme (≤ 2 ans) |

| Flexibilité de conception pour les géométries arabes et paramétriques | +1.6% | Riyad, Djeddah, NEOM | Moyen terme (2 à 4 ans) |

| Durabilité et orientation ESG par rapport à l'aluminium composite ou au plâtre | +1.3% | Portefeuilles publics et privés à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mégaprojets de la Vision 2030 nécessitant des façades emblématiques à grande échelle

D'ambitieux programmes à usage mixte tels que The Line de NEOM, Qiddiya, Diriyah et le Projet de la mer Rouge financent une visibilité à long terme du pipeline pour le marché du bardage en GRC en Arabie Saoudite. Ces développements allouent 12 % à 18 % des budgets totaux de construction aux façades, privilégiant les panneaux légers qui réduisent les heures de grue et satisfont aux codes stricts de classification au feu. Les fournisseurs locaux agréés tels que Qanbar Dywidag tirent parti d'une capacité annuelle de 6 millions de m² pour livrer des panneaux dans des délais de huit semaines, un avantage amplifié par des lignes de finition automatisées qui prennent en charge les teintes intégrales et les textures à mordançage acide. Des calendriers stricts et des cahiers des charges axés sur l'identité culturelle garantissent une croissance à deux chiffres soutenue dans les marchés de bardage haut de gamme.

Exigences de performance en climat rigoureux

Les sites côtiers sont exposés à la corrosion par brouillard salin tandis que les déserts intérieurs subissent des pics à 50 °C et de fortes chutes de température nocturnes. Les fibres de verre résistantes aux alcalis du GRC conservent leur résistance à la traction après 5 000 heures de vieillissement accéléré, surpassant les matériaux composites en aluminium susceptibles au délaminage[2]Organisation de standardisation du Golfe, "Adoption de l'ASTM C1666," gso.org.sa. BFG Advanced Concrete Facades exploite en interne des chambres d'exposition au brouillard salin et au vieillissement UV pour appuyer ses garanties de vingt ans, un argument de poids valorisé par les promoteurs de complexes hôteliers de la mer Rouge. Le SBC 801 reprend le Code international de protection contre l'incendie et impose des façades non combustibles sur les noyaux de gratte-ciels, propulsant davantage le GRC dans les spécifications de base pour les aéroports, les salles de contrôle pétrochimiques et les hôtels cinq étoiles.

Flexibilité de conception pour les géométries arabes et paramétriques

Les panneaux en coque mince, généralement de 15 à 25 mm d'épaisseur, permettent des retraits prononcés, des motifs de moucharabiehs et des reliefs calligraphiques à une fraction du poids de la pierre. Les perspectives à thème Najdi de Diriyah s'appuient sur des peaux de GRC moulables associées à des noyaux en laine minérale pour satisfaire les objectifs d'isolation. La communauté Sedra de Roshn présente 12 typologies de façades sur 30 000 logements sans augmenter les frais d'outillage, grâce à des moules réutilisables et des coffrages imprimés en 3D. Les motifs emblématiques intégrés au stade du coulage éliminent la sculpture après installation, réduisant la main-d'œuvre sur site de 40 % par rapport aux alternatives en pierre sculptée.

Délais de livraison réduits grâce aux panneaux préfabriqués et unitarisés

Les unités finies en usine réduisent les cycles d'installation de douze à six semaines et diminuent le temps de grue de 60 % lorsqu'elles sont livrées sous forme de modules de mur-rideau de 3 × 4 m intégrant vitrage, meneaux et allèges en GRC. Qanbar Dywidag maintient des stocks de produits finis à 90 jours, permettant une expédition en flux tendu vers le corridor de 170 km de The Line. Les programmes de la Corporation de formation technique et professionnelle couvrent la manutention des panneaux, mais des lacunes en matière de compétences sur le terrain persistent, faisant de la fabrication hors site clé en main un avantage concurrentiel jusqu'en 2028[3]Corporation de formation technique et professionnelle, "Statistiques des diplômés 2025," tvtc.gov.sa.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial plus élevé et besoins en soutien structurel | -0.8% | Logements et entrepôts industriels sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en fabrication et installation | -0.6% | Djeddah, Dammam, villes secondaires | Moyen terme (2 à 4 ans) |

| Logistique et manutention de grands panneaux en chaleur extrême | -0.4% | Longs corridors désertiques vers NEOM et Riyad | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial plus élevé et besoins en soutien structurel

Les panneaux de GRC pèsent 40 à 70 kg/m², soit environ le triple de la charge des finitions en isolant expansé. Cette masse nécessite des platines d'ancrage plus épaisses et des murs de refend, augmentant les coûts initiaux de 20 % à 35 %. Les parcs logistiques sensibles aux prix à Dammam optent souvent pour des tôles métalliques, sauf si les codes d'incendie supplantent les contraintes budgétaires. Tant que les pistolets automatisés et les contrôles de dispersion des fibres ne réduisent pas la teneur en main-d'œuvre de 30 %, la prime de prix confinera le GRC aux projets où l'esthétique, la durabilité ou la résistance au feu de classe A sont non négociables.

Pénurie de main-d'œuvre qualifiée en fabrication et installation

Les techniques de projection, le dosage des fibres et les protocoles de cure de 28 jours restreignent la main-d'œuvre qualifiée à un petit groupe concentré à Riyad. Les usines de moindre taille à Djeddah et Dammam débaucheront des techniciens certifiés avec des majorations salariales de 15 % à 25 %, réduisant les marges sur les travaux de rénovation. Qanbar Dywidag forme 50 apprentis par an, mais la demande du marché dépasse l'offre de 30 %, créant des retards de calendrier occasionnels sur les contrats aéroportuaires et pétrochimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : leadership de la façade ventilée avec une montée en puissance des murs-rideaux

Les ensembles de façades ventilées ont représenté 47,2 % des revenus de 2025, confirmant leur domination sur la part de marché du bardage en GRC en Arabie Saoudite grâce à leurs avantages en matière de refroidissement passif et à leur installation 30 % à 40 % plus rapide que les finitions en enduit. Le réseau d'usines de Qanbar Dywidag livre des panneaux de façades ventilées aux chantiers de Riyad et de la zone métropolitaine de Dammam en huit semaines, réduisant la main-d'œuvre sur site de 40 %. Le système s'inscrit également dans l'objectif du Code saoudien de construction écologique de réduction de 30 % de l'énergie, stimulant les volumes de rénovation. Parallèlement, les murs-rideaux sont en passe d'atteindre un TCAC de 11,97 % d'ici 2031, portés par les tours à miroirs de NEOM qui associent vitrage du sol au plafond et allèges en GRC.

La prime salariale pour les installateurs qualifiés de murs-rideaux est actuellement de 8 % supérieure à celle du travail sur façades ventilées, mais l'automatisation et la formation améliorée combleront cet écart avant 2029. Les systèmes hybrides associant des peaux en GRC à des noyaux en mousse trouvent une demande de niche dans les entrepôts industriels nécessitant des résistances au feu de 180 minutes. Les panneaux hybrides légers de Station Group alimentent les projets du Parc énergétique du roi Salmane et pèsent 40 % de moins que les alternatives en matériau plein. Sur la fenêtre de prévision, la façade ventilée reste le leader en volume, tandis que la part de valeur des murs-rideaux augmente dans les tours de prestige, soutenant conjointement la dynamique du marché du bardage en GRC en Arabie Saoudite.

Par application : domination commerciale et essor résidentiel

Les bâtiments commerciaux ont représenté 56,8 % des revenus en 2025, les tours de bureaux, centres commerciaux et hôtels de Riyad et Djeddah ayant imposé des façades de classe A en vertu du SBC 801. Les promoteurs de gratte-ciels acceptent des panneaux plus épais de 25 à 40 mm avec des finitions à mordançage acide qui commandent des primes de prix. En revanche, le bardage résidentiel progresse à un TCAC de 12,09 % jusqu'en 2031, porté par l'objectif de Roshn de fournir 400 000 logements et le contrat de 20 000 unités de la Société nationale du logement avec CMEC en 2024. Les villas et immeubles d'appartements de hauteur moyenne intègrent des panneaux de 15 à 25 mm pour atteindre les objectifs de coût tout en respectant les codes d'incendie.

La demande commerciale se déplace désormais vers les dépenses de rénovation axées sur l'efficacité énergétique, ce qui ouvre des perspectives de vente croisée pour les spécialistes des façades ventilées. Les promoteurs résidentiels utilisent des moules imprimés en 3D pour accélérer les façades sur mesure, à l'image des maisons modulaires de Dar Al-Arkan qui ont atteint des cycles de construction 30 % plus rapides. Avec une croissance démographique annuelle de 2,4 %, le marché du bardage en GRC en Arabie Saoudite voit le volume résidentiel dépasser le commercial, bien que les projets commerciaux haut de gamme préservent des marges plus élevées.

Par installation : domination de la nouvelle construction et accélération de la rénovation

La nouvelle construction a généré 65,1 % des revenus d'installation en 2025, reflétant la préférence des mégaprojets pour les sites en terrain vierge qui contournent les problèmes d'intégration avec les structures existantes. L'activité de rénovation croît à un TCAC de 12,31 % à mesure que les propriétaires superposent des façades ventilées pour satisfaire aux mandats énergétiques. Les vérifications techniques ajoutent 60 à 90 jours aux calendriers de rénovation, augmentant les honoraires de conseil de 12 % à 18 %. Pourtant, le modèle de conception-construction clé en main de Station Group réduit le calendrier global et fidélise les clients à Riyad.

La portée de la rénovation s'élargit à mesure que les primes d'assurance augmentent pour les façades non conformes après l'application du SBC 801. BFG a subi une compression de marge de 8 % en déplaçant des équipes, soulignant la pénurie d'installateurs en dehors de la capitale. Avec le temps, les rénovations représenteront une part plus importante de la taille du marché du bardage en GRC en Arabie Saoudite, mais les mégaprojets de nouvelle construction maintiennent des volumes de construction élevés, assurant une croissance équilibrée entre les segments.

Analyse géographique

Riyad a conservé une part de marché du bardage en GRC en Arabie Saoudite de 44,8 % en 2025, soutenue par des dépenses publiques actives sur Diriyah, le Parc du roi Salmane et les tours en cours dans le quartier financier qui spécifient des façades ASTM E84 de classe A. Les travaux de rénovation se sont intensifiés parce que les tours antérieures à 2010 cherchent à apposer des surcouches de façades ventilées pour atteindre une réduction énergétique mandatée de 30 %, une niche de service captée par le bras conseil de Station Group. La ville bénéficie également du plus grand vivier d'installateurs certifiés, réduisant les délais de réalisation des projets et renforçant son statut de pôle de production.

La zone métropolitaine de Dammam croîtra à un TCAC de 12,59 % jusqu'en 2031 alors qu'Aramco investit 500 milliards USD dans des installations en amont, intermédiaires et pétrochimiques qui exigent un bardage à haute spécification. L'usine de Jubail de Qanbar Dywidag alimente cette ceinture industrielle avec des panneaux à canaux d'ancrage qui réduisent la main-d'œuvre sur site de 30 %, conférant au fournisseur un avantage logistique. Néanmoins, la certification limitée des installateurs locaux entraîne des primes de coût que certains promoteurs absorbent pour respecter les délais de lancement.

Djeddah équilibre patrimoine et modernité. Sa zone classée à l'UNESCO restreint les façades modernes, mais les projets d'aéroports et de front de mer à l'échelle de la ville compensent les approbations patrimoniales plus lentes. NEOM à Tabuk, les complexes hôteliers de la mer Rouge et les actifs culturels d'Al-Ula contribuent à un segment croissant du reste de l'Arabie Saoudite, chacun spécifiant des systèmes de façades ventilées ou de murs-rideaux adaptés aux climats désertiques. La répartition géographique des mégaprojets assure au marché du bardage en GRC en Arabie Saoudite une résilience à travers des profils de villes distincts.

Paysage concurrentiel

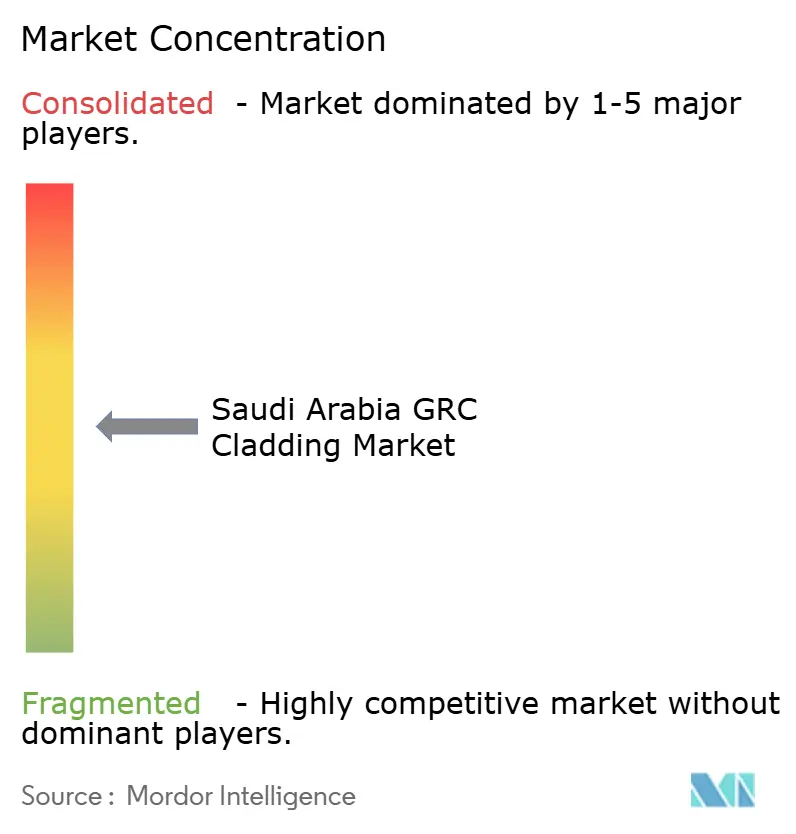

La concurrence est modérément fragmentée, les cinq premiers acteurs contrôlant collectivement une part substantielle de la capacité installée. Le champion local Qanbar Dywidag fournit plus de 6 millions de m² par an grâce à des usines à Jubail, Rabigh et au Qatar, s'appuyant sur les agréments d'Aramco, de SABIC et de NEOM pour sécuriser des contrats à long terme. Station Group domine la niche de la rénovation en regroupant l'imperméabilisation et le conseil en façades ventilées, créant des flux de revenus récurrents. Les entreprises internationales telles que BFG Advanced Concrete Facades et Fibrobeton se différencient par leurs certifications PCI et GRCA qui séduisent les architectes internationaux, mais font face à la pression des prix des intrants en fibres chinois et indiens à moindre coût.

Les mouvements stratégiques se concentrent sur l'intégration verticale et la technologie. Station Group a installé des unités de finition robotisées en 2025 pour appliquer des nano-revêtements qui ajoutent des primes de prix de 10 %, tandis que BFG a réduit le temps de certification en adoptant des bancs d'essai d'incendie sur site qui raccourcissent les calendriers de cinq semaines. Les acteurs locaux recherchent la certitude des coûts en signant des contrats pluriannuels de fibres de verre AR avec des fournisseurs asiatiques pour se couvrir contre la volatilité. Les entrants de milieu de gamme adoptent le moulage par impression 3D, éprouvé dans la villa de Roshn, pour remporter des façades sur mesure sans les majorations de conception européennes.

La rivalité future s'intensifiera autour des contrats de rénovation à Riyad et Djeddah où des codes énergétiques stricts imposent des mises à niveau obligatoires. Les entreprises qui s'associent aux centres de formation régionaux peuvent compenser la pénurie d'installateurs et débloquer la croissance dans les villes secondaires. À mesure que les audits de sécurité incendie se renforcent et que les essais de durabilité se localisent, la capacité certifiée se consolidera, offrant aux entreprises bien capitalisées la possibilité d'accroître leur part de marché du bardage en GRC en Arabie Saoudite, tandis que les fabricants plus petits formeront des coentreprises ou se retireront.

Leaders du secteur du bardage en GRC en Arabie Saoudite

Petra GRC

Qanbar Dywidag Precast Co.

Station Group

BFG Advanced Concrete Facades

Classic GRC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : ACWA Power a finalisé 8,2 milliards USD de projets d'énergies renouvelables, générant une demande supplémentaire de bardage pour les bâtiments de contrôle.

- Décembre 2024 : NEOM a inauguré l'île de Sindalah, la première destination à intégrer des façades en verre et en GRC, signalant une dynamique de projet rapide.

- Octobre 2024 : NEOM a attribué un contrat de 186,7 millions USD à Asas Al-Mohileb pour une usine de béton à Oxagon destinée à fournir des panneaux en GRC.

- Septembre 2024 : Saudi Aramco et CNBM ont convenu de co-développer des fibres de verre AR à plus faible empreinte carbone, dans l'objectif de localiser l'approvisionnement.

Périmètre du rapport sur le marché du bardage en GRC en Arabie Saoudite

Le bardage en GRC, également connu sous le nom de béton renforcé de fibres de verre, est un produit de bardage très polyvalent composé de nombreux ingrédients et éléments différents, notamment de la fibre de verre. En moulant le béton GRC en panneaux minces et légers, il peut être façonné et transformé en une grande variété de structures différentes et étendues. Cela en fait l'une des options idéales pour le bardage préfabriqué alternatif.

Le marché du bardage en GRC en Arabie Saoudite est segmenté par procédé (projection, prémélange et hybride) et par application (construction commerciale, construction résidentielle, et construction civile et autres infrastructures). Le rapport offre la taille du marché et les prévisions pour le marché du bardage en GRC en Arabie Saoudite en valeur (USD) pour tous les segments susmentionnés.

| Bardage en façade ventilée |

| Systèmes de murs-rideaux |

| Autres |

| Résidentiel |

| Commercial |

| Autres |

| Nouvelle construction |

| Rénovation et réhabilitation |

| Riyad |

| Djeddah |

| Zone métropolitaine de Dammam (AMM) |

| Reste de l'Arabie Saoudite |

| Par type de système | Bardage en façade ventilée |

| Systèmes de murs-rideaux | |

| Autres | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par installation | Nouvelle construction |

| Rénovation et réhabilitation | |

| Par ville | Riyad |

| Djeddah | |

| Zone métropolitaine de Dammam (AMM) | |

| Reste de l'Arabie Saoudite |

Principales questions auxquelles répond le rapport

Quelle est la taille du marché du bardage en GRC en Arabie Saoudite en 2026 ?

Il est évalué à 231,12 millions USD en 2026 et devrait atteindre 391,41 millions USD d'ici 2031, avec un TCAC de 11,11 %.

Quel type de système détient la plus grande part de la demande en bardage ?

Les systèmes de façades ventilées sont en tête avec une part de 47,2 % en 2025, grâce aux avantages de refroidissement passif et d'installation rapide.

Qu'est-ce qui propulse la croissance la plus rapide parmi les types de systèmes ?

Les murs-rideaux devraient croître à un TCAC de 11,97 % alors que NEOM et d'autres tours privilégient les façades entièrement vitrées avec des allèges en GRC.

Pourquoi les projets de rénovation gagnent-ils du terrain en Arabie Saoudite ?

Les mandats d'efficacité énergétique du Code de construction écologique exigent que les bâtiments plus anciens réduisent leurs charges CVC, rendant les rénovations par façades ventilées attractives.

Quelle ville est le marché à la croissance la plus rapide pour le bardage en GRC ?

La zone métropolitaine de Dammam devrait croître à un TCAC de 12,59 % jusqu'en 2031, portée par d'importants investissements pétrochimiques d'Aramco.

Comment la technologie transforme-t-elle la fabrication du GRC en Arabie Saoudite ?

Le moulage par impression 3D réduit les coûts d'outillage de 60 % et raccourcit les délais de livraison à dix jours, permettant des façades sur mesure à des prix compétitifs.

Dernière mise à jour de la page le: