Taille et part du marché des dispositifs ophtalmiques en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

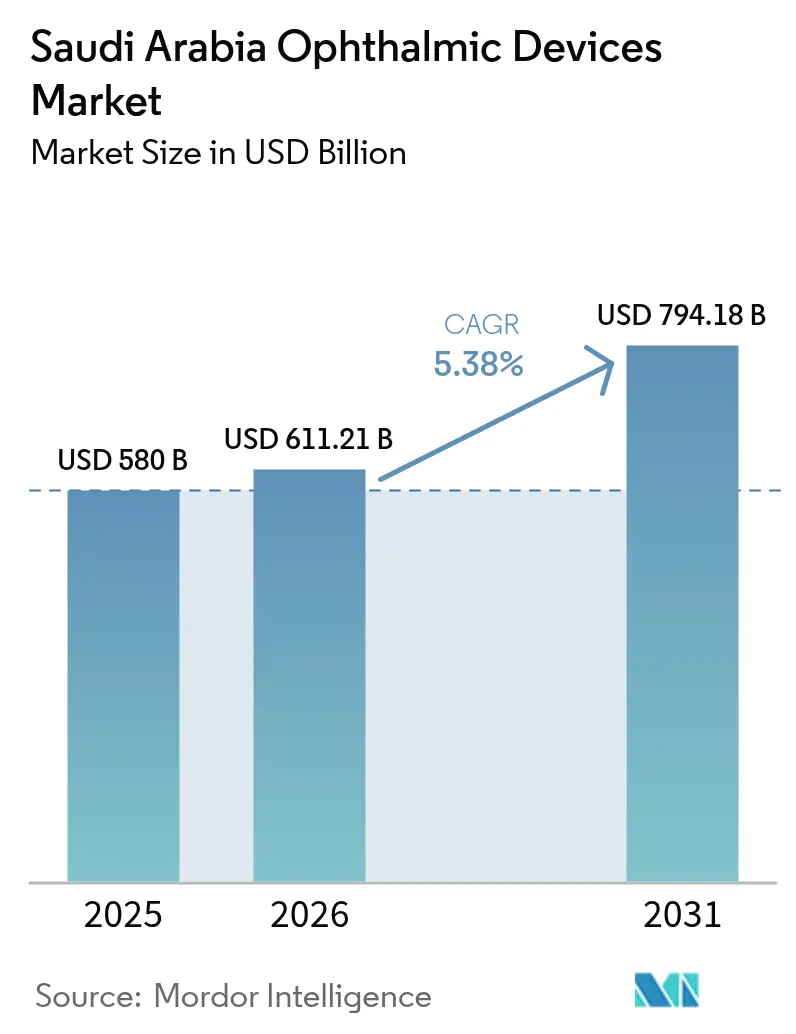

| Taille du marché de l'année de base (2025) | 580 Milliards de dollars |

| Taille du Marché (2026) | 611.21 Milliards de dollars |

| Taille du Marché (2031) | 794.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

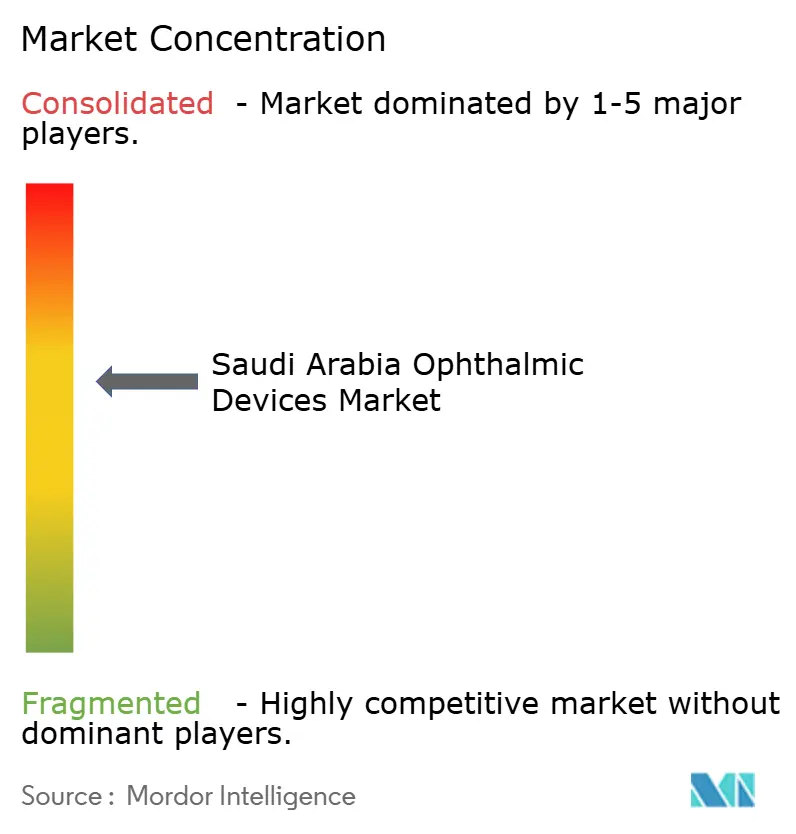

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs ophtalmiques en Arabie Saoudite par Mordor Intelligence

La taille du marché des dispositifs ophtalmiques en Arabie Saoudite devrait passer de 580 millions USD en 2025 à 611,21 millions USD en 2026 et devrait atteindre 794,18 millions USD d'ici 2031, à un CAGR de 5,38 % sur la période 2026-2031. Cette progression est ancrée dans le plan de modernisation des soins de santé de Vision 2030, doté de 65 milliards USD. La demande soutenue provient d'un fardeau du diabète qui a atteint 7 millions de cas en 2021 et devrait atteindre 8,4 millions d'ici 2030, renforçant le besoin de technologies de dépistage et de surveillance. L'adoption rapide des diagnostics basés sur l'intelligence artificielle (IA), la croissance des investissements privés dans les centres de soins oculaires ambulatoires, et l'émergence de Riyad et de Djeddah comme pôles de tourisme médical dynamisent davantage le marché des dispositifs ophtalmiques en Arabie Saoudite. Des obstacles persistent néanmoins sous la forme d'une dépendance aux importations qui fait monter les prix des dispositifs et d'une pénurie de techniciens certifiés, qui limite le débit malgré la disponibilité des équipements. Les décideurs politiques affinent donc les procédures de la Saudi Food and Drug Authority (SFDA) et financent des filières de formation pour atténuer ces contraintes.

Principaux enseignements du rapport

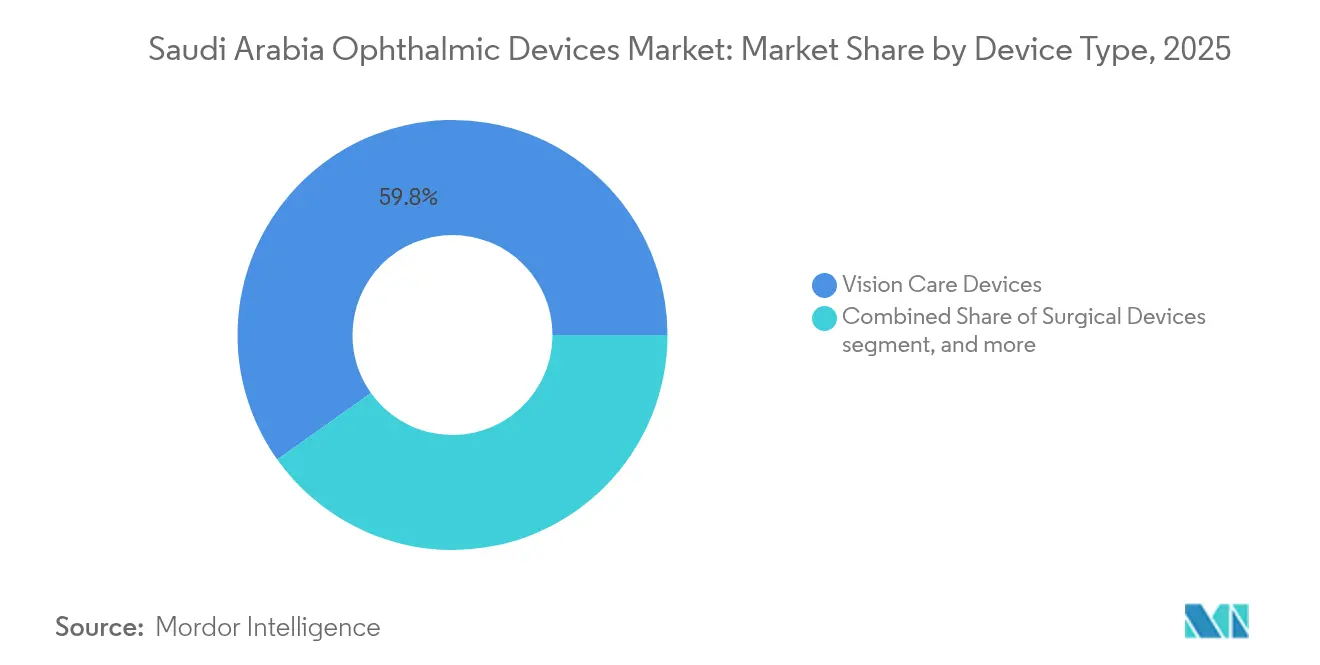

- Par type de dispositif, les dispositifs de soins de la vue détenaient 59,83 % de la part du marché des dispositifs ophtalmiques en Arabie Saoudite en 2025 ; les dispositifs de diagnostic et de surveillance devraient se développer à un CAGR de 7,42 % jusqu'en 2031.

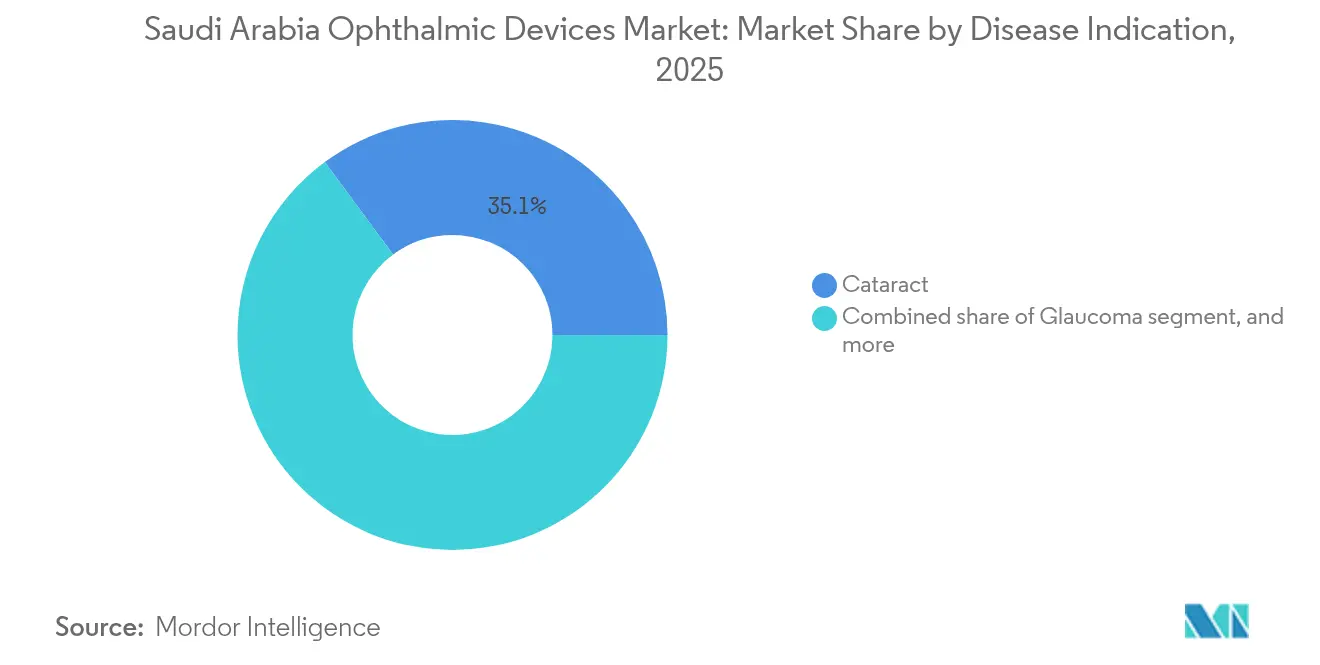

- Par indication pathologique, la cataracte représentait 35,12 % de la taille du marché des dispositifs ophtalmiques en Arabie Saoudite en 2025, tandis que la rétinopathie diabétique devrait croître à un CAGR de 6,74 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 45,05 % de la part des revenus en 2025 ; les centres de chirurgie ambulatoire devraient afficher un CAGR de 6,55 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs ophtalmiques en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'infrastructure ophtalmologique financée par le gouvernement dans le cadre de Vision 2030 | +1.8% | Riyad, Djeddah, Province orientale | Moyen terme (2-4 ans) |

| Forte prévalence du diabète stimulant l'adoption du dépistage de la rétinopathie diabétique basé sur l'IA | +1.2% | À l'échelle nationale ; plus forte dans la région occidentale | Long terme (≥ 4 ans) |

| Programmes obligatoires de dépistage oculaire prénuptial et scolaire | +0.8% | Initialement urbain, puis national | Moyen terme (2-4 ans) |

| Essor des chirurgies électives premium de LASIK et de la cataracte via les pôles de tourisme médical (Riyad, Djeddah) | +0.9% | Riyad et Djeddah | Court terme (≤ 2 ans) |

| Émergence de centres d'excellence ophtalmiques public-privé dans le cadre du modèle PPP du NHC | +0.6% | Principales zones métropolitaines | Moyen terme (2-4 ans) |

| Adoption rapide des appareils OCT et des caméras du fond d'œil connectés au cloud dans les polycliniques de soins primaires | +0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'infrastructure ophtalmologique financée par le gouvernement dans le cadre de Vision 2030

Vision 2030 cherche à porter la participation du secteur privé dans les soins de santé à 68 % d'ici 2030 et à ajouter environ 84 000 lits pour atteindre les normes de l'OCDE[1]Programme Vision 2030, "Aperçu de l'hôpital virtuel SEHA," vision2030.gov.sa. Les plans d'expansion de grands groupes hospitaliers — tels que Dr Sulaiman Al Habib Medical Services, qui entend faire passer sa capacité de 1 913 à 3 609 lits d'ici 2028 — se traduisent directement par des achats accrus de microscopes chirurgicaux, de scanners de tomographie par cohérence optique (OCT) et de plateformes de télé-ophtalmologie. L'hôpital virtuel SEHA relie désormais plus de 150 hôpitaux, permettant des évaluations rétiniennes à distance et étendant la portée des spécialistes.

Forte prévalence du diabète stimulant l'adoption du dépistage de la rétinopathie diabétique basé sur l'IA

Le diabète touche 31,0 % des adultes du Royaume, et la rétinopathie diabétique (RD) affecte 46 % des diabétiques dans la région occidentale. Un programme national de télé-rétinopathie basé sur l'IA, lancé en 2024, accélère le débit et la précision du dépistage. Les premiers résultats indiquent une réduction de 30,0 % des orientations inutiles, stimulant la demande de caméras du fond d'œil compatibles avec l'IA et de systèmes de gestion d'images intégrés au cloud. Les lacunes persistantes en matière de connaissances — 29 % des patients déclarent n'avoir jamais subi d'examen oculaire — sont comblées par des campagnes de sensibilisation financées par les payeurs, qui devraient stimuler l'utilisation des dispositifs.

Programmes obligatoires de dépistage oculaire prénuptial et scolaire

Le dépistage génétique prénuptial obligatoire, en vigueur depuis 2004, manque encore de tests oculaires complets malgré la forte prévalence des maladies oculaires héréditaires. La consanguinité représente 87,2 % des cas de strabisme pédiatrique, soulignant le potentiel des autoréfractomètres portables dans les cliniques de soins primaires. Le dépistage scolaire reste ponctuel ; une étude menée à Qassim a révélé un taux d'échec aux tests de vision de 26,6 % chez les enfants d'âge préscolaire, signalant une forte demande latente pour des kits de diagnostic portables[2]Naif Almutairi, "Services de soins oculaires en soins primaires en Arabie Saoudite," sciencedirect.com. Les parents font preuve d'une grande sensibilisation mais d'un suivi limité pour les contrôles oculaires réguliers, ce qui suggère un potentiel de croissance une fois les directives nationales adoptées.

Essor des chirurgies électives premium de LASIK et de la cataracte via les pôles de tourisme médical

Riyad et Djeddah se positionnent comme des centres régionaux pour la chirurgie oculaire haut de gamme. Magrabi Health à elle seule réalise plus de 200 000 procédures par an sur 40 sites, ayant été pionnière du LASIK dans la région. Des tarifs groupés compétitifs attirent les patients du Golfe, soutenant une demande soutenue pour les systèmes laser femtoseconde, les lentilles intraoculaires premium et les diagnostics avancés. Alcon a renforcé cet écosystème premium en inaugurant le premier Alcon Experience Center du Moyen-Orient à Djeddah en mars 2025.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance aux importations gonflant les prix des dispositifs après l'harmonisation tarifaire (SFDA) | −1.2% | À l'échelle nationale ; segments premium | Court terme (≤ 2 ans) |

| Pénurie de techniciens ophtalmiques certifiés limitant le débit diagnostique | −0.9% | Régions rurales les plus touchées | Moyen terme (2-4 ans) |

| Délais prolongés d'enregistrement des dispositifs auprès de la SFDA retardant les lancements | −0.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Commerce électronique de lentilles de contact sensible aux prix freinant l'adoption des dispositifs de soins de la vue premium | −0.4% | À l'échelle nationale ; plus fort dans les canaux de commerce électronique urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux importations gonflant les prix des dispositifs

La SFDA impose la certification ISO 13485 et des représentants agréés locaux, ce qui augmente les coûts des transactions d'importation. À compter de janvier 2025, tous les dispositifs médicaux nécessitent également des certificats de conformité de la plateforme SABER, qui ajoutent des frais de conformité que les vendeurs répercutent sur les acheteurs. Ces dépenses augmentent les coûts à l'arrivée — en particulier pour les équipements d'imagerie premium — d'environ 15 %, freinant l'adoption dans les petites cliniques.

Pénurie de techniciens ophtalmiques certifiés limitant le débit diagnostique

L'Arabie Saoudite compte 2 608 ophtalmologistes (81,06 pour un million d'habitants), dépassant les directives de l'OMS, mais seulement 38 % sont des ressortissants nationaux et la répartition est inégale : Riyad compte 75,6 pour un million contre 42,8 pour un million à Jazan[3]Khalid Aldebasi, "Répartition des ophtalmologistes dans les régions d'Arabie Saoudite," ncbi.nlm.nih.gov. Au niveau des techniciens, seulement 0,47 % des centres de soins primaires proposent des services d'optométrie, de sorte que les dispositifs à haute valeur ajoutée tels que les scanners OCT sont souvent sous-utilisés. Des bourses gouvernementales et des procédures d'agrément accélérées visent à combler le déficit de compétences, mais il faudra des années pour obtenir une main-d'œuvre équilibrée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les équipements de diagnostic accélèrent l'innovation

Les dispositifs de soins de la vue ont conservé une part de 59,83 % du marché des dispositifs ophtalmiques en Arabie Saoudite en 2025, soutenus par une demande stable pour les lunettes, les lentilles de contact et les systèmes de distribution. Les dispositifs de diagnostic et de surveillance devraient toutefois se développer à un CAGR de 7,42 % jusqu'en 2031, reflétant l'évolution des hôpitaux vers l'identification précoce des maladies. Au sein de ce groupe, les scanners de tomographie par cohérence optique devraient représenter 24,18 % des revenus diagnostiques en 2025, bénéficiant d'une visualisation supérieure des couches rétiniennes qui facilite le dépistage de la dégénérescence maculaire et de la rétinopathie diabétique. Les caméras du fond d'œil à champ ultra-large enregistrent également de fortes commandes, car les cliniciens souhaitent des images complètes de la rétine périphérique pour détecter les lésions manquées par les systèmes à 45 degrés.

Le cycle haussier du diagnostic est renforcé par les mandats nationaux de télésanté qui intègrent la gestion d'images basée sur le cloud et la notation par IA. En conséquence, la taille du marché des dispositifs ophtalmiques en Arabie Saoudite allouée au matériel de diagnostic augmente parallèlement aux programmes de dépistage liés au numérique. La demande de dispositifs chirurgicaux croît à un rythme modéré, portée par l'adoption de lentilles intraoculaires premium dans les procédures électives de cataracte et de réfraction populaires à Riyad et à Djeddah. Les droits de douane à l'importation restent un frein pour les petits acheteurs, mais les fournisseurs multinationaux compensent les droits par des options de crédit-bail et des contrats de services groupés.

Par indication pathologique : la rétinopathie diabétique stimule la transformation numérique

La cataracte a conservé 35,12 % des revenus en 2025, reflétant le vieillissement de la population et les volumes élevés de chirurgie dans les hôpitaux publics. La rétinopathie diabétique enregistre désormais la trajectoire de croissance la plus rapide avec un CAGR prévu de 6,74 % pour 2026-2031, propulsée par une prévalence du diabète qui a atteint 7 millions de patients en 2021. La taille du marché des dispositifs ophtalmiques en Arabie Saoudite liée aux soins de la rétinopathie diabétique augmente donc rapidement, les payeurs subventionnant les réseaux de caméras du fond d'œil basés sur l'IA et les unités d'angiographie OCT pour la cartographie microvasculaire.

Le glaucome suit avec des innovations dans les implants micro-invasifs qui réduisent la pression intraoculaire tout en diminuant le temps de récupération. Les solutions pour la cataracte continuent de bénéficier de la demande de lentilles multifocales et toriques premium parmi les cas à paiement direct et de tourisme médical. Les fournisseurs introduisent des kits de vitrectomie jetables et des systèmes de phacoémulsification à double plateforme pour optimiser la rotation en salle d'opération dans les centres à fort volume, maintenant l'élan global des ventes malgré les pressions sur les prix.

Par utilisateur final : les centres de chirurgie ambulatoire captent le virage vers les soins ambulatoires

Les hôpitaux ont capté 45,05 % des dépenses totales en 2025, tirant parti des parcours de soins intégrés et des cycles budgétaires d'investissement. Pourtant, les centres de chirurgie ambulatoire (CSA) sont prévus pour un CAGR de 6,55 %, reflétant un pivot mondial vers l'ophtalmologie en ambulatoire, notamment pour les procédures de cataracte et de LASIK. Les incitations gouvernementales qui portent la participation du secteur privé à 68 % d'ici 2030 encouragent les investisseurs à construire des réseaux de CSA équipés de lasers femtoseconde, de plateformes de phacoémulsification et de diagnostics au point de soins — tous approvisionnés sur le marché des dispositifs ophtalmiques en Arabie Saoudite.

Les cliniques ophtalmiques spécialisées se développent également rapidement à mesure que les chaînes régionales étendent leur présence au-delà des villes de premier rang. Ces cliniques se concentrent sur les niches de soins réfractifs et rétiniens, achetant des tours d'imagerie compactes et des lasers portables pour s'adapter aux salles chirurgicales plus petites. Les hôpitaux dominent toujours les cas complexes d'oncologie oculaire, pédiatriques et traumatiques, assurant une demande de base pour les microscopes à haute acuité et les consoles de vitrectomie.

Paysage réglementaire

Les dispositifs ophtalmiques en Arabie saoudite sont réglementés par la Saudi Food and Drug Authority (SFDA) dans le cadre de son dispositif réglementaire pour les dispositifs médicaux, l'entrée sur le marché étant centrée sur l'obtention d'une autorisation de mise sur le marché des dispositifs médicaux (Medical Device Marketing Authorization, MDMA). Les fabricants, importateurs, distributeurs et représentants autorisés doivent opérer sous une licence d'établissement SFDA, et les soumissions sont acheminées électroniquement via le portail SFDA GHAD, avec une exigence d'évaluation du dossier technique alignée sur le profil de risque du dispositif et les directives de classification.

Les exigences de conformité se sont élargies de manière à affecter la commercialisation et la gestion du cycle de vie des dispositifs ophtalmiques. Depuis janvier 2025, les dispositifs médicaux nécessitent également des certificats de conformité de la plateforme SABER, ajoutant une couche de conformité parallèle qui accroît la charge administrative pour les segments à forte dépendance à l'importation. Pour les offres combinées dispositif-médicament pertinentes en ophtalmologie, la SFDA a publié le Guidance for Combination Products Classification and Registration (version 2.0), en vigueur à partir du 5 mars 2026, introduisant une approche du mode d'action principal (Primary Mode of Action, PMOA) et un plan par étapes pour les attentes en matière de dossiers annexes jusqu'en 2030, ce qui modifie la planification et le séquençage des dossiers pour les portefeuilles combinés.

Paysage concurrentiel

Le marché des dispositifs ophtalmiques en Arabie Saoudite présente une concentration modérée. Les équipementiers mondiaux tels qu'Alcon, Carl Zeiss Meditec, Johnson & Johnson Vision et Bausch + Lomb dominent les segments de haute technologie, s'appuyant sur de larges portefeuilles et des réseaux de services. L'Alcon Experience Center de Djeddah assure la formation des chirurgiens et des démonstrations sur site, consolidant son influence sur les achats de dispositifs premium. Les multinationales détiennent une position solide dans l'imagerie diagnostique et les consommables chirurgicaux, des secteurs nécessitant une intensité capitalistique et une expérience réglementaire.

Les chaînes locales et régionales, notamment Magrabi Health et Saudi German Hospital Group, se distinguent par l'étendue de leurs services et leur couverture géographique, s'associant souvent à des fournisseurs mondiaux pour des transferts de technologie et des initiatives de formation conjointe. L'essor des plateformes de télé-rétinopathie basées sur l'IA crée un espace pour les acteurs axés sur les logiciels qui se différencient par la précision des algorithmes plutôt que par le prestige du matériel. Les droits de douane à l'importation et les délais de la SFDA favorisent toutefois les distributeurs établis capables de naviguer dans la conformité et de financer les stocks.

Des opportunités inexploitées existent dans les unités de dépistage mobiles, les caméras du fond d'œil portables à faible coût et les services de formation des techniciens. Les start-ups internationales proposant des appareils OCT portables et une imagerie du segment antérieur basée sur smartphone pourraient gagner du terrain si elles obtiennent des partenariats avec des représentants agréés et un support technique local. Les appels d'offres publics sensibles aux prix tiennent encore compte de la valeur plutôt que des fonctionnalités premium, positionnant les fournisseurs de milieu de gamme pour des gains de parts une fois les procédures SABER stabilisées.

Leaders du secteur des dispositifs ophtalmiques en Arabie Saoudite

Alcon Inc

Bausch Health Companies Inc

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care

EssilorLuxottica SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent sur le déploiement à grande échelle des capacités de diagnostic et de surveillance pouvant fonctionner hors des hôpitaux tertiaires. Le programme national de télé-rétinopathie lancé en 2024 et le réseau SEHA Virtual Hospital reliant plus de 150 hôpitaux ont créé un modèle opérationnel pour l'évaluation rétinienne décentralisée, soutenant la demande de caméras de fond d'œil compatibles IA, d'OCT connectés au cloud et de plateformes de gestion d'images adaptées aux flux de travail des soins primaires et des polycliniques. Avec 29 % des patients déclarant n'avoir jamais eu d'examen oculaire, les prestataires et les payeurs disposent d'une marge pour étendre des parcours de dépistage standardisés utilisant des autoréfractomètres portables, l'imagerie manuelle et des déploiements axés sur le service (location, équipement géré et formation sur site) là où les pénuries de techniciens laissent l'équipement installé sous-utilisé.

Les leviers d'approvisionnement et de localisation offrent une opportunité supplémentaire, en particulier pour les fournisseurs qui s'alignent sur les appels d'offres publics et les exigences de contenu local. Les programmes Vision 2030 et les structures d'approvisionnement, y compris les cadres NUPCO, récompensent les fournisseurs capables de fournir une couverture de service locale, des délais plus rapides et des étapes de fabrication localisées telles que l'assemblage, l'emballage ou l'étiquetage sous la supervision de la SFDA (par exemple, les voies mentionnées dans MDS-G11). Les initiatives d'entreprises renforçant les capacités locales, telles que l'ouverture par Alcon de son Experience Center à Djeddah en mars 2025 pour la formation des chirurgiens et l'éducation technologique, indiquent également que les modèles combinant formation et service constituent un facteur de différenciation, aux côtés des ventes de matériel, en particulier dans les pôles premium de chirurgie de la cataracte et réfractive de Riyad et Djeddah.

Développements récents du secteur

- Mars 2026 : Johnson & Johnson a annoncé l'approbation par la FDA américaine de la lentille intraoculaire TECNIS PureSee pour la chirurgie de la cataracte. Cette approbation élargit le portefeuille de vision chirurgicale de l'entreprise, également commercialisé à l'international, renforçant sa position concurrentielle dans les catégories de LIO premium pertinentes pour les centres de cataracte électifs et à haut volume en Arabie saoudite.

- Mars 2025 : Alcon a inauguré le premier Alcon Experience Center au Moyen-Orient et en Afrique à Djeddah et a signé des accords de formation avec des hôpitaux de premier plan. L'installation soutient la formation localisée des chirurgiens et la démonstration de produits, ce qui peut réduire les cycles d'adoption des plateformes avancées de cataracte et de chirurgie réfractive et renforce le soutien après-vente comme critère d'approvisionnement.

- Mai 2024 : Formosa Pharmaceuticals a conclu un accord de licence exclusive avec Tabuk Pharmaceuticals pour commercialiser une suspension ophtalmique de propionate de clobétasol (0,05 %) au Moyen-Orient et en Afrique du Nord. Cet accord met en lumière le rôle des partenaires basés en Arabie saoudite dans la navigation réglementaire et la commercialisation, et il renforce les canaux régionaux susceptibles d'influencer l'approvisionnement groupé et l'accès aux formulaires, parallèlement à l'utilisation des dispositifs pour les procédures ophtalmiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les dispositifs ophtalmiques vendus et utilisés en Arabie saoudite pour le diagnostic oculaire, la correction visuelle et le soutien à la chirurgie oculaire, dans les milieux hospitaliers, cliniques et de vente au détail, comptabilisés au point de vente auprès du client local.

Exclusions du périmètre : nous excluons les médicaments ophtalmiques, les services de soins de la vue et l'équipement hospitalier général qui n'est pas principalement destiné aux soins oculaires.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Scanners OCT

- Caméras du fond d'œil et caméras rétiniennes

- Autoréfractomètres et kératomètres

- Systèmes de topographie cornéenne

- Systèmes d'imagerie par ultrasons

- Périmètres et tonomètres

- Autres dispositifs de diagnostic et de surveillance

- Dispositifs chirurgicaux

- Dispositifs chirurgicaux pour la cataracte

- Dispositifs chirurgicaux vitréorétiniens

- Dispositifs chirurgicaux réfractifs

- Dispositifs chirurgicaux pour le glaucome

- Autres dispositifs chirurgicaux

- Dispositifs de soins de la vue

- Montures et verres de lunettes

- Lentilles de contact

- Dispositifs de diagnostic et de surveillance

- Par indication pathologique

- Cataracte

- Glaucome

- Rétinopathie diabétique

- Autres indications pathologiques

- Par utilisateur final

- Hôpitaux

- Cliniques ophtalmiques spécialisées

- Centres de chirurgie ambulatoire (CSA)

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la détermination du bassin de demande et de la répartition des cadres de soins, afin d'éviter toute dérive des hypothèses ultérieures. Nous avons consulté des sources publiques telles que les publications statistiques du ministère de la Santé saoudien, l'Autorité générale des statistiques et les profils de santé par pays de l'Organisation mondiale de la santé pour comprendre la population, la charge de diabète et les signaux d'accès qui influencent les volumes d'examens oculaires et de chirurgies en Arabie saoudite.

Pour ajouter le contexte des dispositifs et des procédures, nous avons également utilisé des documents tels que des revues d'ophtalmologie évaluées par des pairs, des organisations internationales de prévention du diabète et de la cécité, ainsi que des portails d'appels d'offres officiels où le langage d'achat indique ce qui est acheté et à quelle fréquence. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour vérifier la cohérence de l'orientation des catégories et des tendances de prix, tandis que les abonnements payants pour les données financières et de renseignement des entreprises, les actualités et données financières, les bases de données de brevets et le suivi sélectif des appels d'offres ont permis de valider les calendriers et les cycles de renouvellement technologique. Ces sources documentaires sont illustratives et non exhaustives, et nous avons également consulté des sources publiques et payantes supplémentaires pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer ce que les sources documentaires ne peuvent pas montrer clairement, en particulier les modèles d'approvisionnement actuels, le mix de canaux et la répartition pratique entre les équipements de diagnostic et les consommables utilisés dans les flux de travail des cliniques saoudiennes. Nous avons interrogé un ensemble de répondants comprenant des distributeurs, des importateurs, des équipes d'approvisionnement hospitalier, des ophtalmologistes et des gestionnaires de cliniques dans les principaux centres de demande du pays, puis avons utilisé leurs retours pour combler les lacunes et vérifier nos hypothèses de prix et de volume.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus modestes : 18 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une logique descendante et ascendante, le point de départ étant le bassin de demande traité en Arabie saoudite et sa traduction en utilisation de dispositifs dans les milieux de soins oculaires. Pour la vue descendante, les parcours de procédures et de dépistage ont été utilisés pour reconstituer la demande, puis des ratios de conversion ont été appliqués aux catégories de dispositifs étroitement liées à l'activité de soins.

Les principaux intrants comprenaient la population diabétique diagnostiquée comme indicateur des besoins de dépistage rétinien, le débit des chirurgies de la cataracte et réfractives dans les grands hôpitaux et centres privés, les cycles de remplacement du parc installé de dispositifs de diagnostic, les fourchettes de prix de vente moyens pour les principaux groupes de dispositifs, et les signaux de dépendance aux importations influençant la disponibilité et le calendrier. Le cas échéant, des vérifications ascendantes sélectives ont été effectuées à l'aide de contrôles des canaux de distribution et de calculs de prix moyen de vente/volume-temps échantillonnés, puis les totaux ont été ajustés lorsque le schéma d'achat local suggérait un mix différent. Les lacunes ont été traitées en utilisant des fourchettes d'adoption prudentes, retestées avec les retours d'entretiens, plutôt qu'en imposant un cumul détaillé qui ne peut être observé de manière cohérente.

Pour les prévisions, une analyse de scénarios a été utilisée car les expansions de capacité pilotées par les politiques et le calendrier des appels d'offres peuvent modifier la demande annuelle plus qu'une tendance lissée. Les hypothèses de croissance des procédures, de cadence de remplacement et de tarification ont été projetées en utilisant le consensus d'experts issu des entretiens et un examen des récents signaux d'investissement du secteur hospitalier et privé.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches afin que les totaux finaux restent alignés sur l'activité réelle, plutôt que de simplement correspondre à un seul chiffre de référence. Nous avons comparé les résultats du modèle à des signaux indépendants tels que l'orientation des procédures, la visibilité des approvisionnements et la tarification au niveau des catégories, puis avons retravaillé toute variance importante qui ne pouvait être expliquée par un facteur de marché clair.

Avant validation finale, un autre analyste examine l'ensemble de la chaîne d'hypothèses, des recalculs sont effectués pour les valeurs aberrantes, et des appels de suivi sont déclenchés lorsqu'une catégorie de dispositifs affiche une hausse ou une baisse inhabituelle. Les rapports sont actualisés annuellement, et des ajustements intermédiaires sont apportés si un événement politique, de remboursement ou d'approvisionnement important modifie la demande. Juste avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vue la plus récemment mise à jour.

Taille du marché des dispositifs ophtalmiques en Arabie saoudite selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour ce marché peuvent sembler très différents parce que les limites de ce qui compte comme un dispositif ophtalmique ne sont pas toujours cohérentes, et l'année utilisée comme point de départ peut décaler l'ensemble de la courbe. Les différences proviennent également de la manière dont la tarification est traitée (prix catalogue versus prix réalisé) et du fait que le calendrier des importations soit intégré à l'année d'utilisation ou à l'année d'achat.

En vérifiant les moteurs de demande liés aux procédures et en actualisant les hypothèses de prix et de remplacement avec des entretiens locaux, Mordor Intelligence maintient le total pour l'Arabie saoudite lié à l'utilisation des dispositifs dans les cliniques ophtalmologiques et les services d'ophtalmologie hospitaliers, plutôt que d'intégrer une valeur de vente au détail optique adjacente, comme les verres de lunettes, souvent comptabilisée différemment.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 611,21 millions USD (2026) | |

| Cabinet de conseil mondial A | 515,30 millions USD (2025) | Utilise une année de référence différente et applique une courbe de croissance plus rapide dans ses perspectives, ce qui peut modifier les totaux si les cycles de remplacement et les prix réalisés ne sont pas revalidés en fonction des schémas d'approvisionnement locaux. |

| Cabinet de conseil régional B | 425,63 millions USD (2024) | Se base sur une année de référence antérieure et une fenêtre d'étude qui peut sous-estimer les hausses à court terme lorsque les ajouts de capacité hospitalière et les achats induits par les appels d'offres se répartissent de manière inégale sur les années. |

Le tableau montre que les choix de calendrier et la manière dont la tarification et le remplacement sont reportés peuvent expliquer une grande partie de l'écart. Notre approche reste reproductible car elle est construite à partir de signaux de demande visibles, puis recoupée avec les retours des canaux et des acheteurs avant de finaliser les totaux annuels.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs ophtalmiques en Arabie Saoudite ?

Le marché est évalué à 611,21 millions USD en 2026 et devrait atteindre 794,18 millions USD d'ici 2031.

Quelle catégorie de dispositifs se développe le plus rapidement ?

Les dispositifs de diagnostic et de surveillance devraient croître à un CAGR de 7,42 % entre 2026 et 2031, portés par l'adoption de l'imagerie basée sur l'IA.

Quelle est l'importance de la rétinopathie diabétique dans la stimulation de la demande ?

La rétinopathie diabétique touche 31 % des diabétiques, stimulant l'adoption rapide du dépistage basé sur l'IA et en faisant le segment pathologique à la croissance la plus rapide avec un CAGR de 6,74 %.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils du terrain ?

Les CSA bénéficient d'efficacités de coûts et de la poussée de privatisation de Vision 2030, entraînant un CAGR attendu de 6,55 % jusqu'en 2031 pour les procédures ophtalmiques.

Quelles réglementations influencent les prix à l'importation ?

L'enregistrement auprès de la SFDA, la conformité à la norme ISO 13485 et la plateforme SABER s'ajoutent aux coûts d'importation, augmentant les prix d'environ 15 % pour les dispositifs haut de gamme.

Où les chirurgies électives premium sont-elles concentrées ?

Riyad et Djeddah accueillent la plupart des procédures premium de LASIK et de cataracte, soutenues par des centres tels que Magrabi Health et de nouvelles installations comme l'Alcon Experience Center.

Dernière mise à jour de la page le: