Taille et part du marché des infrastructures de l'Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

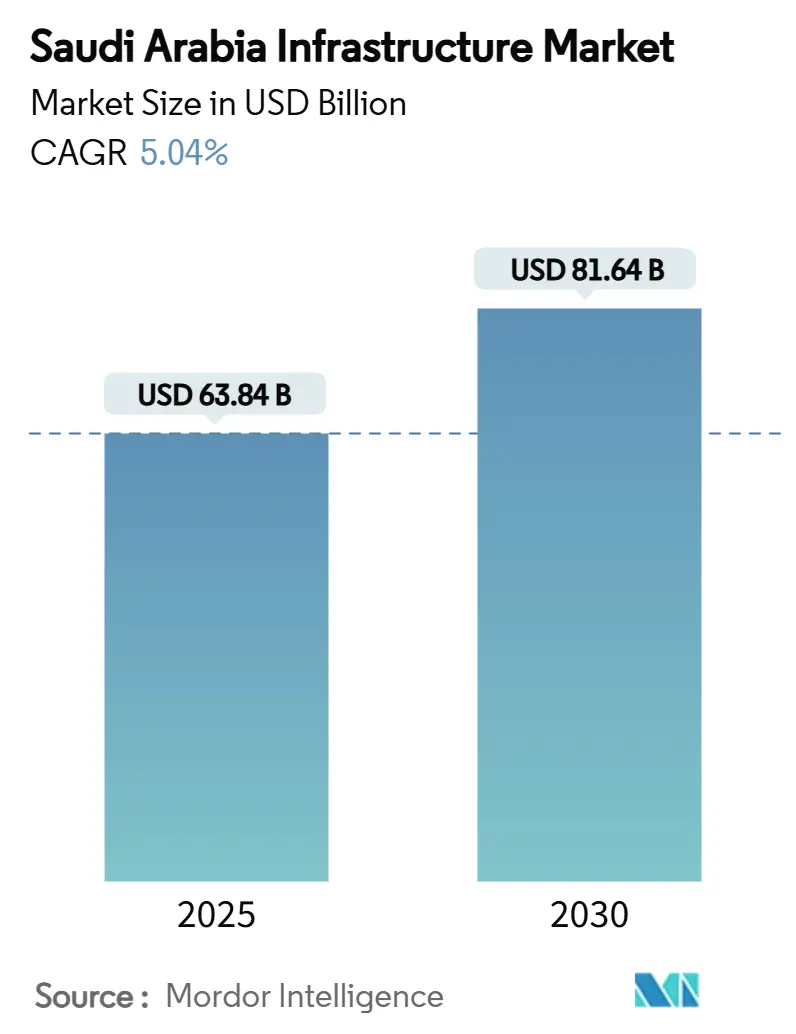

| Taille du Marché (2025) | 63.84 Milliards de dollars |

| Taille du Marché (2030) | 81.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des infrastructures de l'Arabie saoudite par Mordor Intelligence

Le marché des infrastructures de l'Arabie saoudite s'élève à 63,84 milliards USD en 2025 et devrait atteindre 81,64 milliards USD d'ici 2030, soit un TCAC de 5,04 % durant la période de prévision (2025-2030). Un fort soutien budgétaire dans le cadre de la Vision 2030, un plan de dépenses d'investissement pluriannuel de 1 000 milliards USD, accélère l'activité dans les secteurs de l'énergie, du transport et des actifs sociaux. Un pipeline croissant de programmes de partenariat public-privé (PPP) élargit la base de capital, tandis que les giga-projets tels que NEOM et New Murabba institutionnalisent les méthodes de construction modulaire, hors site et assistées par IA. Les mises à niveau des services publics dominent les valeurs d'attribution, mais les grands corridors de transport - incluant une liaison ferroviaire à grande vitesse de 450 km et des extensions d'aéroports - signalent un pivot vers la logistique multimodale. Les entrepreneurs qui combinent la technologie de construction avancée avec des pratiques écologiques certifiées remportent les contrats, surtout alors que les autorités durcissent les mandats de réduction carbone avant l'Expo de Riyad 2030 et la Coupe du Monde FIFA 2034.

Points clés du rapport

- Par segment d'infrastructure, les services publics ont dominé avec 69 % de la part du marché de la construction d'infrastructures de l'Arabie saoudite en 2024 ; le transport devrait s'étendre à un TCAC de 5,77 % jusqu'en 2030.

- Par type de construction, la nouvelle construction représentait 82 % de la part de la taille du marché de la construction d'infrastructures de l'Arabie saoudite en 2024, tandis que la rénovation progresse à un TCAC de 5,56 % jusqu'en 2030.

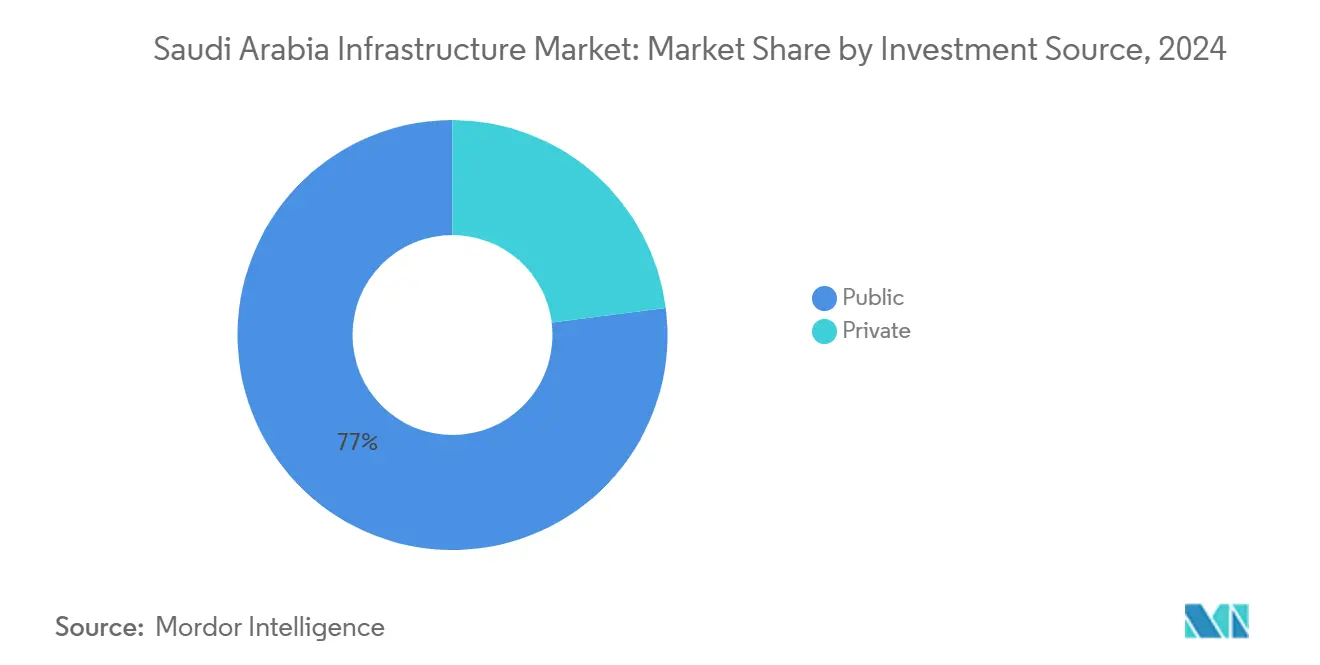

- Par source d'investissement, le financement public détenait 77 % du marché de la construction d'infrastructures de l'Arabie saoudite en 2024 ; le capital privé enregistre le TCAC projeté le plus élevé à 6,18 % entre 2025-2030.

- Par villes clés, Riyad a capturé 25 % de la part du marché de la construction d'infrastructures de l'Arabie saoudite en 2024, tandis que la région ' Reste de l'Arabie saoudite ' croît le plus rapidement à un TCAC de 6,78 % jusqu'en 2030.

Tendances et perspectives du marché des infrastructures de l'Arabie saoudite

Analyse d'impact des moteurs*

| Moteur | ( ~ ) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement Vision 2030 | +2.1% | Riyad, Djeddah, NEOM | Long terme (≥ 4 ans) |

| Déploiement du réseau d'énergies renouvelables | +1.3% | Provinces occidentales et septentrionales, expansion vers l'est | Moyen terme (2-4 ans) |

| Déploiement de l'infrastructure numérique | +0.8% | Grandes villes d'abord, phasage national | Moyen terme (2-4 ans) |

| Adoption de la construction modulaire des giga-projets | +1.4% | Corridor NEOM, côte de la mer Rouge, Riyad | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des investissements d'infrastructure publique sous Vision 2030 accélérant l'expansion du secteur non pétrolier

Les engagements de capital s'intensifient rapidement, avec les allocations municipales passant de 17,3 milliards USD en 2024 à 21,3 milliards USD en 2025. Le Fonds national d'infrastructure vise plus de 53 milliards USD en financement mixte d'ici 2025, attirant des entrepreneurs mondiaux capables de livrer des actifs complexes à usage multiple. Un cadre de gestion de projet standardisé adopté par le Centre de projets d'infrastructure de Riyad a déjà réduit les délais de livraison moyens de 18 %, améliorant les cycles de trésorerie et renforçant la confiance du secteur privé. Les retombées de création d'emplois sont considérables, avec environ 1,6 million de postes qui devraient se matérialiser d'ici 2030. Ces initiatives élèvent collectivement la part non pétrolière du PIB vers l'ambition gouvernementale de 65 %.

Programmes d'énergie renouvelable à grande échelle stimulant l'expansion du réseau et l'infrastructure de stockage d'énergie dans les zones reculées

La capacité renouvelable doublera presque pour atteindre 12,7 GW fin 2025 et devrait atteindre 20 GW d'ici 2027. Le lancement d'un programme de système de stockage d'énergie par batterie (BESS) de 2,5 GW - 1,8 milliard USD répartis sur cinq nœuds distants - illustre les priorités de résilience du réseau. Chaque site ajoute 500 MW/2 000 MWh, nécessitant une nouvelle transmission haute tension, des sous-stations et des routes d'entretien.[1]EnergyTrend - "Détails du déploiement du stockage d'énergie par batterie (BESS) de 2,5 GW" Les jalons intérimaires de 8 GWh d'ici 2025 et 22 GWh d'ici 2026 positionnent le Royaume parmi les trois plus grands marchés de stockage d'énergie au monde. Les entreprises EPC spécialisées avec des capacités logistiques en zones reculées et d'intégration au réseau sont donc très demandées. Les travaux civils associés ouvrent également des appels d'offres pour les routes, les camps d'hébergement et les ports de service, approfondissant l'empreinte du marché de la construction d'infrastructures de l'Arabie saoudite dans les régions peu peuplées.

Poussée nationale pour l'infrastructure numérique avançant les réseaux de fibres optiques et le déploiement de tours 5G

Les opérateurs de télécommunications saoudiens - STC, Mobily et Zain KSA - exploitent des outils d'intelligence artificielle pour optimiser les performances 5G. Plus de 24,8 milliards USD sont alloués à l'infrastructure numérique, visant 99 % de pénétration internet. Les dépenses IA sont projetées à 1,9 milliard USD d'ici 2027, catalysant les constructions de centres de données à l'intérieur de la nouvelle Zone économique spéciale de cloud computing. Les nœuds de calcul en périphérie et les corridors de transport de fibres exigent des systèmes d'alimentation et de refroidissement sophistiqués, un créneau où les entrepreneurs avec une expérience d'installations critiques gagnent des contrats. La combinaison des directives politiques axées sur le cloud et des modèles d'adoption urbaine rapide accélère la densification des tours au-delà des villes de premier rang, élargissant la base de revenus du marché de la construction d'infrastructures de l'Arabie saoudite.

NEOM et pipeline de giga-projets alimentant la demande pour les méthodes de construction modulaire, hors site et avancées

Le plan directeur de 500 milliards USD de NEOM couvre 26 500 km², forçant un passage des constructions traditionnelles sur site vers les modules volumétriques assemblés en usine. Les moteurs de planification assistés par IA et d'analyses prédictives réduisent le gaspillage de matériaux et les taux de reprise. Les programmes de formation des entrepreneurs alignés sur les objectifs de saoudisation créent une main-d'œuvre nationale qualifiée en jumeaux numériques et robotique. Un récent engagement d'investissement étranger de 600 milliards USD devrait accélérer l'adoption de ciment à faible carbone et de composants imprimés en 3D. Ces facteurs améliorent collectivement la certitude des calendriers et les références de durabilité, aiguisant l'avantage concurrentiel des constructeurs technologiquement avancés sur l'ensemble du marché de la construction d'infrastructures de l'Arabie saoudite.

Analyse d'impact des contraintes*

| Contrainte | ( ~ ) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement d'approvisionnement en ciment et acier | -0.9% | National, aigu dans les clusters à forte croissance | Court terme (≤ 2 ans) |

| Clôture financière plus lente pour les PPP de niveau intermédiaire | -0.7% | Villes secondaires et petites municipalités | Moyen terme (2-4 ans) |

| Incertitude de la politique de main-d'œuvre expatriée | -0.6% | À l'échelle du pays, surtout projets intensifs en main-d'œuvre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts d'intrants due aux goulots d'étranglement d'approvisionnement en ciment et acier affectant les budgets de projets

Les coûts de construction devraient augmenter de 3,4-7 % en 2025 alors que les tarifs mondiaux perturbent les chaînes d'approvisionnement des matériaux. La demande d'acier croît de 3,9 % annuellement, mais la capacité de barres d'armature et de fil machine reste contrainte. La main-d'œuvre représente jusqu'à 40 % des coûts, amplifiant le stress budgétaire là où les métiers qualifiés sont rares. Les promoteurs se couvrent avec des approvisionnements anticipés et explorent des outils de gestion des coûts assistés par IA. Les entreprises versées dans les conceptions modulaires et les composites alternatifs gagnent un tampon contre la volatilité, leur donnant un avantage de marge dans le marché de la construction d'infrastructures de l'Arabie saoudite.

Retards dans la clôture financière pour les projets PPP de niveau intermédiaire en dehors des développements phares ralentissant l'exécution

Bien que 58 transactions PPP aient atteint l'achèvement, une longue traîne de 200+ accords de taille moyenne reste en structuration. Les prêteurs recherchent des cadres d'allocation des risques plus clairs, particulièrement là où les garanties gouvernementales sont absentes. Les aéroports de villes secondaires et les systèmes d'eaux usées municipaux illustrent le goulot d'étranglement, alors que les investisseurs gravitent vers les mégaprojets phares avec un soutien étatique explicite. Les entreprises de conseil spécialisées dans les modèles bancables et les structures de partage des revenus comblent une lacune cruciale. Sans processus de clôture rationalisés, les dates de début de projet glissent, réduisant marginalement la trajectoire de croissance agrégée du marché de la construction d'infrastructures de l'Arabie saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par segment d'infrastructure : les services publics dominent tandis que le transport accélère

Les services publics commandaient 69 % de la part du marché de la construction d'infrastructures de l'Arabie saoudite en 2024. L'investissement robuste dans le renforcement du réseau et les usines de dessalement d'eau soutient cette dominance, mis en évidence par le déploiement BESS de 2,5 GW qui ajoute 500 MW par site et 1,8 milliard USD en travaux civils et électriques. Les énergies renouvelables liées au dessalement, le refroidissement urbain et les projets de recyclage des eaux usées élargissent collectivement les dépenses dans les provinces côtières. L'infrastructure sociale traîne en valeur mais gagne un poids stratégique alors que 69,3 milliards USD affluent vers les soins de santé, incluant cinq nouveaux hôpitaux prévus d'ici 2025.

Le transport est la tranche du marché de la construction d'infrastructures de l'Arabie saoudite qui s'étend le plus rapidement, croissant de 5,77 % annuellement jusqu'en 2030. Une stratégie logistique de 147 milliards USD appelle à 28 000 km d'améliorations routières, des mises à niveau d'aéroports dans les villes secondaires et l'exploration de corridors hyperloop. L'alignement de 450 km du rail à grande vitesse Haramain montre l'élan de livraison, transportant 25 millions de passagers au T1 2025. L'infrastructure liée à l'extraction, bien que plus petite, gagne de l'impulsion grâce aux 2,5 billions USD de réserves minérales ; les routes de transport étendues, les pipelines de boues et les installations électriques hors réseau attirent des consortiums EPC spécialisés.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de construction : la nouvelle construction domine tandis que la rénovation gagne en élan

Les nouveaux programmes détenaient une participation de 82 % du marché de la construction d'infrastructures de l'Arabie saoudite en 2024. Le registre de projets roulant de Vision 2030 - approchant 1 billion USD - ancre cette part. Les entreprises phares incluent les districts à usage mixte de NEOM et le corridor de luxe de la mer Rouge, chacun s'appuyant sur des réseaux intégrés d'eau, d'énergie et de mobilité. Les entrepreneurs avec des chantiers de préfabriqués internes et un suivi des progrès assisté par drone sécurisent des avantages de calendrier, critiques pour les délais de giga-projets.

La rénovation, à 18 %, s'étend plus rapidement à un TCAC de 5,56 %. Les programmes de réutilisation adaptative tels que la révision du stade international King Fahd illustrent un pivot vers l'extension de la vie des actifs. La rénovation des sièges sociaux d'entreprises pour la conformité LEED Gold - comme le campus de Riyad de SABIC - nécessite des façades solaires, des boucles d'eaux grises et des panneaux de verre intelligent. Alors que les bâtiments approchent de la mi-vie, les gestionnaires d'installations priorisent les mises à niveau d'efficacité énergétique, ajoutant de la profondeur à la taille du marché de la construction d'infrastructures de l'Arabie saoudite pour les spécialistes de la rénovation.

Par source d'investissement : le financement public prédomine tandis que le capital privé accélère

Les agences publiques ont souscrit 77 % des dépenses globales en 2024, renforcées par une allocation d'infrastructure de 11 milliards USD dans le budget 2025. Le soutien souverain réduit le risque de phase précoce, permettant les achats à grande échelle de systèmes de transit, d'hôpitaux et de complexes de dessalement. Les unités PPP des ministères s'associent avec le Fonds national d'infrastructure pour attirer le crédit à l'exportation et le financement multilatéral.

Le capital privé - 23 % de la valeur - s'étend le plus rapidement à 6,18 % annuellement, catalysé par les écarts de rendement de 9-13 % par rapport à l'infrastructure des marchés développés. L'industrie de la construction d'infrastructures de l'Arabie saoudite voit maintenant les fonds de pension et les assureurs co-investir dans les usines d'eau brownfield et les concessions de logements étudiants. Les véhicules dédiés tels que le nouveau fonds d'infrastructure PIF-I Squared approfondissent le pool, signalant un changement structurel dans le partage des risques sur l'ensemble du marché de la construction d'infrastructures de l'Arabie saoudite.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique du marché des infrastructures de l'Arabie saoudite

La valeur de construction de Riyad devrait augmenter à un TCAC de 5,4 % jusqu'en 2030. Les réformes agressives de zonage à usage mixte, un portail électronique de permis unique et les mises à jour de la loi propriétaire-locataire font de la capitale une destination prioritaire pour les entrepreneurs étrangers, basilinna.com. Les ancres de transit majeures telles que le réseau de six lignes du métro de Riyad remodèlent les modèles de navettage, soutenant le remplissage résidentiel à grande échelle. Les mises à niveau d'espaces verts comme le parc King Salman intègrent l'irrigation intelligente et les lignes d'eau recyclée, soulignant le pivot environnemental de la ville et améliorant le pipeline du marché de la construction d'infrastructures de l'Arabie saoudite.

L'Arabie saoudite régionale est la nouvelle frontière pour la croissance équilibrée, s'étendant de 6,78 % annuellement. Jubail, Yanbu et Ras Al-Khair détiennent 40 % des exportations non pétrolières, stimulant la demande pour les quais en eau profonde, le rail de fret transcontinental et les corridors d'approvisionnement en matières premières. Les investissements miniers sous la coentreprise de Ma'aden avec Aramco génèrent des clusters d'infrastructure dans Al-Jouf et Tabuk, incluant des usines solaires hors réseau et des routes de transport. Un programme d'incitation à l'exploration de 182 millions USD ajoute de l'impulsion, assurant un flux de projet constant aux entrepreneurs EPC.

Djeddah et la zone métropolitaine de Dammam (ZMD) maintiennent des trajectoires de croissance stable. L'avantage logistique côtier de Djeddah est renforcé par un hub Maersk de 346,6 millions USD qui automatise la manutention de la chaîne du froid et du commerce électronique.[3]OGN News - "Objectif d'investissement 2040 de la Commission royale pour Jubail et Yanbu" La construction des étages supérieurs de la tour de Djeddah a redémarré, intensifiant la demande pour les pompes à béton haute capacité et les flottes de grues. La stratégie de diversification de ZMD exploite les ajouts solaires à l'échelle du réseau pour atteindre l'objectif national de 50 % d'énergies renouvelables d'ici 2030. Le projet de compression de troisième phase du champ gazier Jafurah d'Aramco apporte des modules substantiels de traitement de gaz et des boucles de pipelines au marché de la construction d'infrastructures de l'Arabie saoudite, renforçant les carnets de commandes des entrepreneurs.

Paysage concurrentiel

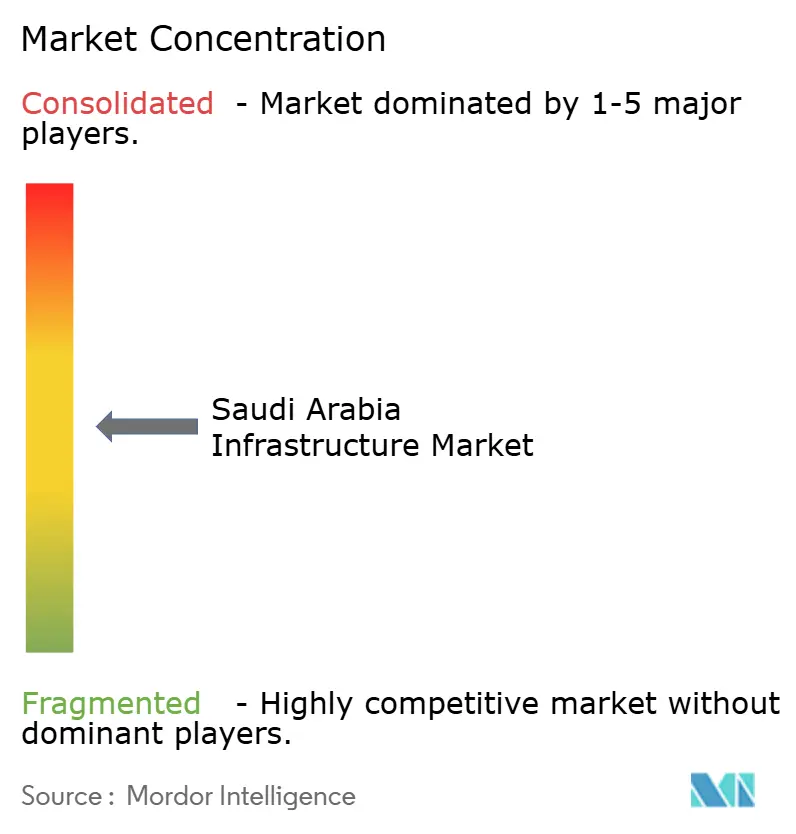

Le marché des infrastructures de l'Arabie saoudite présente une concentration modérée. Les géants soutenus par l'État - Saudi Binladin Group et El Seif Engineering - coexistent avec les majors EPC mondiaux comme Bechtel et AECOM et les spécialistes régionaux tels que Consolidated Contractors Company. Les partenariats stratégiques dominent ; l'acquisition de 693 millions USD d'actifs de dessalement Engie par ACWA Power a étendu sa capacité hydrique régionale de 1,11 million m³/jour. Le leadership technologique oriente la concurrence : le package de compression de gaz de Baker Hughes pour Jafurah exploite des unités de compression isotherme propriétaires qui augmentent l'efficacité de 10 %.

Les acteurs de niche émergents répondent aux mandats de durabilité. Le Consortium NovusCrete promeut les revêtements de chaussée plus légers en carbone, réduisant les émissions de cycle de vie jusqu'à 30 %. Les démonstrations d'impression 3D de SCG International atteignent une réduction de calendrier de 70 % sur les coques de villas pilotes, attrayant pour le calendrier ambitieux de NEOM. La localisation continue, avec les entrepreneurs de niveau 1 dépassant les seuils de main-d'œuvre saoudienne de 45 %, aidés par des programmes de formation professionnelle ciblés.

La capacité de financement est un autre différenciateur. L'alliance d'I Squared Capital avec le Fonds d'investissement public amorce un véhicule d'infrastructure régional dédié capable de souscrire des accords de bilan multi-milliardaires.[2]Fonds d'investissement public (PIF) - "nouveau fonds d'infrastructure régional avec I Squared Capital" L'accès au capital à long terme permet aux participants de supporter des écarts de cycles de paiement plus larges courants dans les modèles PPP. Globalement, la concurrence passe des offres de prix pures aux critères à valeur ajoutée tels que l'empreinte carbone, l'intégration de jumeau numérique et les garanties O&M de cycle de vie - éléments de plus en plus intégrés dans les matrices d'évaluation d'appels d'offres sur l'ensemble du marché de la construction d'infrastructures de l'Arabie saoudite.

Leaders de l'industrie des infrastructures de l'Arabie saoudite

-

ACWA Power

-

Aramco

-

Bechtel Corporation

-

Nesma & Partners

-

CRCC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements industriels récents

- Mai 2025 : I Squared Capital et le Fonds d'investissement public ont signé un protocole d'accord pour lancer un fonds d'infrastructure du Moyen-Orient, élargissant les sources de financement institutionnel.

- Mai 2025 : La Maison Blanche a annoncé un engagement d'investissement de 600 milliards USD dans les projets saoudiens, stimulant les flux de capitaux étrangers.

- Avril 2025 : L'Arabie saoudite a commencé un déploiement BESS à l'échelle du réseau de 2,5 GW évalué à 1,8 milliard USD.

- Mars 2025 : AECOM a été nommé pour gérer la rénovation du stade international King Fahd

Portée du rapport du marché des infrastructures de l'Arabie saoudite

Les infrastructures en Arabie saoudite couvrent les projets de construction en croissance dans différents secteurs, comme l'infrastructure sociale, l'infrastructure de transport, l'infrastructure d'extraction, l'infrastructure manufacturière. Avec la portée du rapport, il analyse également les acteurs clés et le paysage concurrentiel dans le secteur des infrastructures en Arabie saoudite. Le rapport couvre également l'impact du COVID-19 sur le marché.

| Infrastructure de transport |

| Infrastructure de services publics |

| Infrastructure sociale |

| Infrastructure d'extraction |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Riyad |

| Djeddah |

| ZMD (zone métropolitaine de Dammam) |

| Reste de l'Arabie saoudite |

| Par segment d'infrastructure | Infrastructure de transport |

| Infrastructure de services publics | |

| Infrastructure sociale | |

| Infrastructure d'extraction | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par source d'investissement | Public |

| Privé | |

| Par ville clé | Riyad |

| Djeddah | |

| ZMD (zone métropolitaine de Dammam) | |

| Reste de l'Arabie saoudite |

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché de la construction d'infrastructures de l'Arabie saoudite ?

La taille du marché de la construction d'infrastructures de l'Arabie saoudite était de 60,46 milliards USD en 2024 et devrait atteindre 81,65 milliards USD d'ici 2030.

Quel segment domine le marché en termes de dépenses ?

Les services publics détiennent la part dominante de 69 %, reflétant l'investissement continu dans les actifs d'électricité, d'eau et de stockage de réseau.

À quelle vitesse l'infrastructure de transport croît-elle ?

Les actifs de transport s'étendent à un TCAC de 5,77 % jusqu'en 2030 sur la base d'un plan logistique multimodal de 147 milliards USD

Quel rôle joue le capital privé dans le financement de projets ?

L'investissement privé représente 23 % des dépenses totales mais augmente à un TCAC de 6,18 % alors que les pipelines PPP mûrissent et que de nouveaux fonds d'infrastructure se lancent

Quelles régions en dehors de Riyad attirent une croissance accélérée ?

Les hubs industriels à travers le ' Reste de l'Arabie saoudite ' croissent de 6,78 % annuellement, menés par Jubail, Yanbu et les provinces septentrionales riches en ressources

Quel est le principal risque auquel font face les entrepreneurs à court terme ?

La hausse des prix de l'acier et du ciment, stimulée par les contraintes d'approvisionnement mondiales, augmente les budgets de projets globaux jusqu'à 7 % en 2025

Dernière mise à jour de la page le: