Taille et part du marché du bardage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 135.89 Milliards de dollars |

| Taille du Marché (2031) | 185.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.37% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bardage par Mordor Intelligence

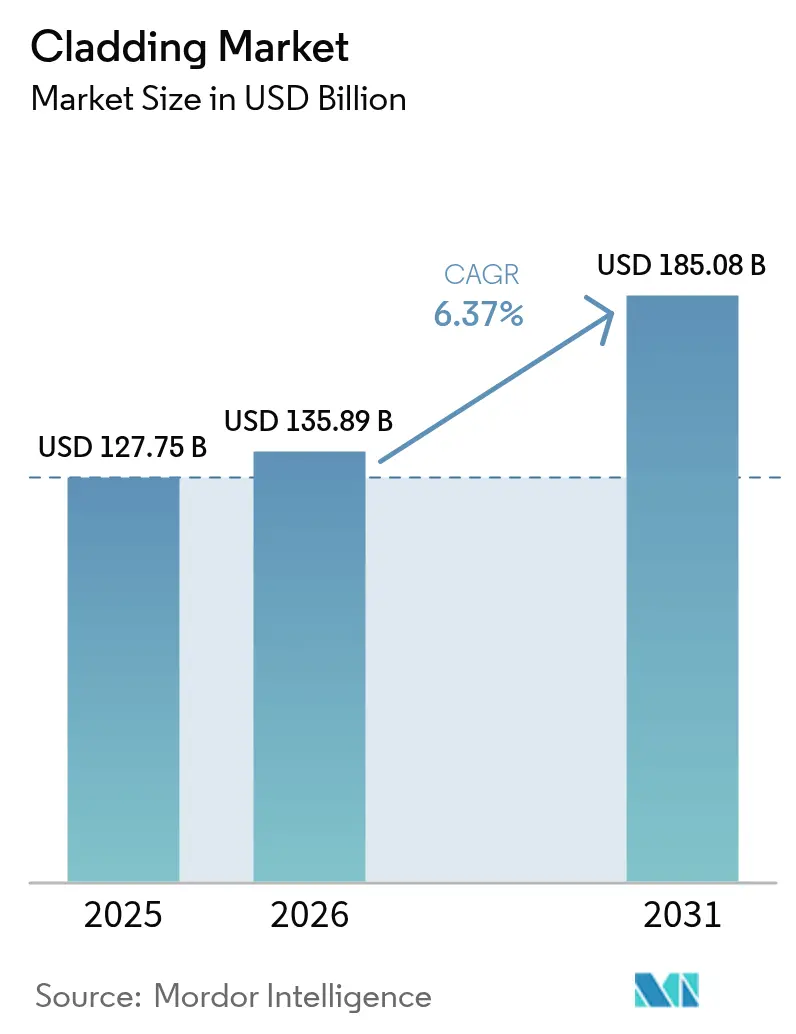

La taille du marché du bardage devrait augmenter de 127,75 milliards USD en 2025 à 135,89 milliards USD en 2026 et atteindre 185,08 milliards USD d'ici 2031, avec un CAGR de 6,37 % sur 2026-2031.

L'élan se renforce à mesure que les gouvernements durcissent les codes de performance énergétique, que les assureurs exigent une résistance au feu éprouvée et que les propriétaires de bâtiments vieillissants réorientent leurs dépenses des nouvelles constructions vers la rénovation des façades. Les systèmes métalliques dominent toujours les prescriptions en raison de leur durabilité et de leurs taux élevés de recyclage post-consommation, mais les solutions biosourcées gagnent en attention à mesure que les règles sur le carbone incorporé s'élargissent. Les financements liés au programme Vision 2030 de l'Arabie Saoudite et aux programmes d'efficacité énergétique de la loi américaine sur la réduction de l'inflation élargissent la base adressable, tandis que la hausse des primes sur l'aluminium et l'acier continue de comprimer les marges des installateurs. Les flux de travail numériques qui connectent directement les fichiers de modélisation des informations du bâtiment (BIM) avec la fabrication de panneaux raccourcissent les cycles de l'offre à la pose, renforçant l'avantage du premier entrant pour les fournisseurs disposant de configurateurs propriétaires.

Principaux enseignements du rapport

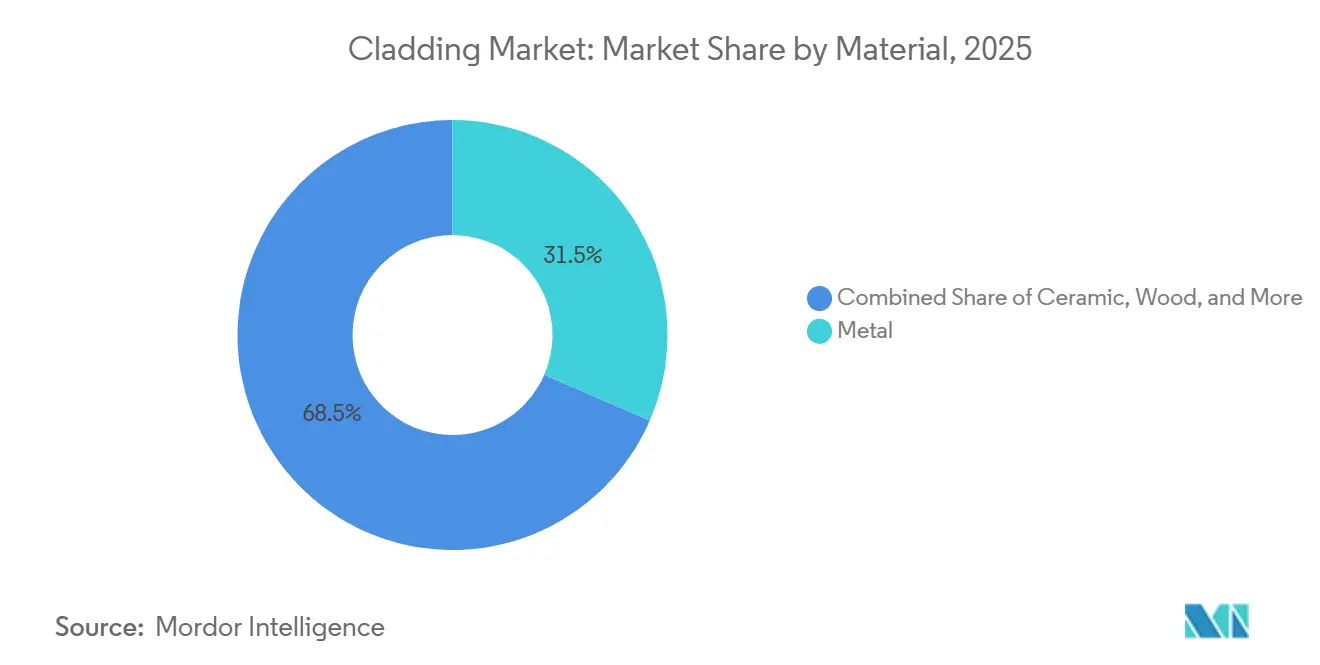

- Par matériau, les panneaux métalliques détenaient 31,5 % de la part du marché du bardage en 2025, tandis que le bardage en bois devrait se développer à un CAGR de 6,89 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 62,3 % de la taille du marché du bardage en 2025, tandis que la rénovation devrait progresser à un CAGR de 6,71 % sur 2026-2031.

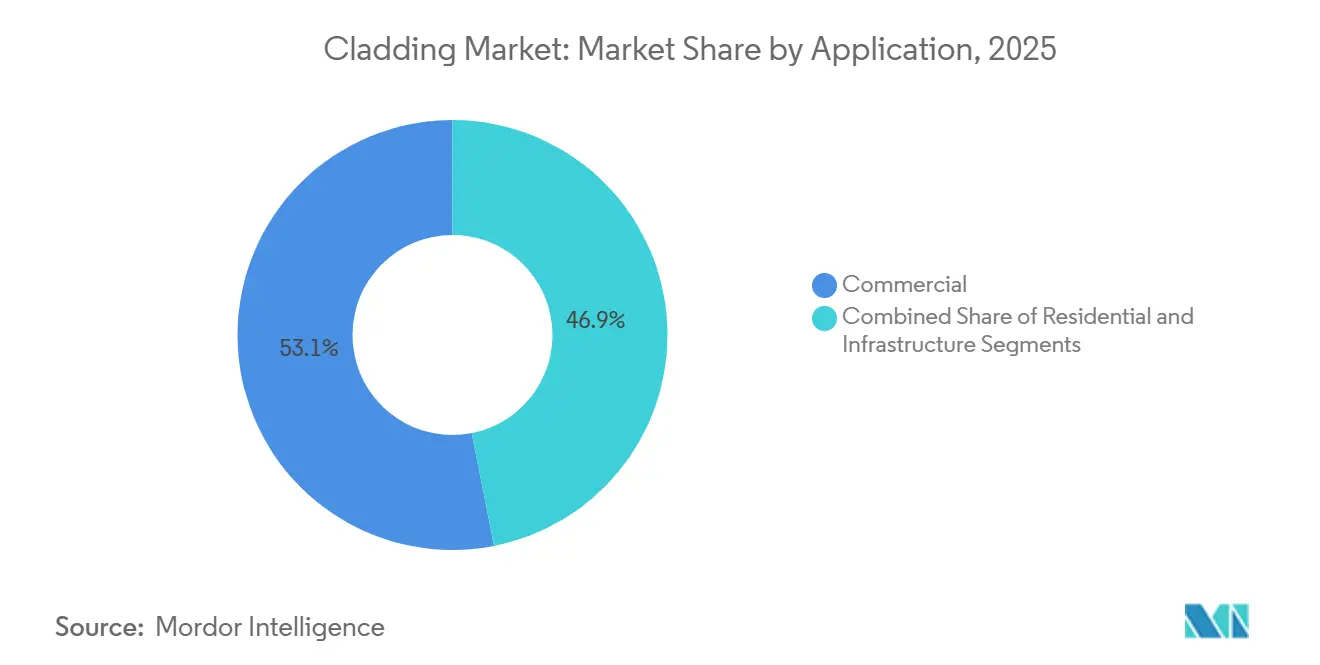

- Par application, les bâtiments commerciaux étaient en tête avec une part de revenus de 53,1 % en 2025 ; le résidentiel devrait afficher le CAGR le plus rapide de 6,68 % jusqu'en 2031.

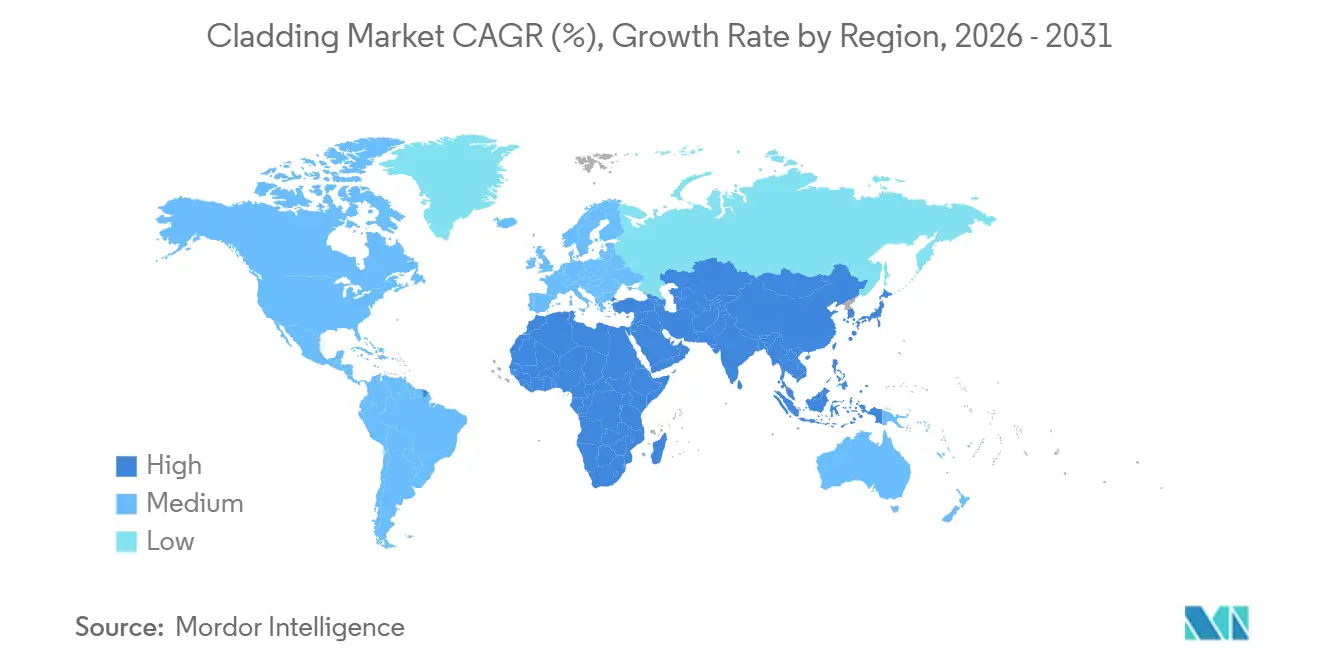

- Par géographie, l'Asie-Pacifique a capturé 35,9 % de la taille du marché du bardage en 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un CAGR de 7,02 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du bardage

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mises à niveau en matière d'efficacité énergétique accroissent la demande de bardage isolé et de systèmes de façade ventilée | +1.8% | Europe, Amérique du Nord, Chine, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| La croissance de la construction commerciale et des immeubles de grande hauteur stimule les installations d'enveloppe extérieure | +1.5% | Chine, Inde, Émirats arabes unis, Arabie Saoudite | Court terme (≤ 2 ans) |

| Des exigences plus strictes en matière de sécurité incendie accélèrent le passage aux matériaux de bardage non combustibles | +1.3% | Royaume-Uni, Union européenne, Australie, Mondial | Long terme (≥ 4 ans) |

| La hausse de l'activité de rénovation et de réhabilitation stimule le remplacement des façades vieillissantes | +1.2% | États-Unis, Canada, Europe occidentale | Moyen terme (2 à 4 ans) |

| La préférence architecturale pour les finitions modernes accroît l'utilisation de panneaux métalliques, composites et en fibrociment | +0.9% | Centres urbains dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mises à niveau en matière d'efficacité énergétique accroissent la demande de bardage isolé et de systèmes de façade ventilée

Les gouvernements lient désormais directement les objectifs climatiques à la performance de l'enveloppe du bâtiment, et ce lien intègre les façades ventilées isolées dans les achats courants. La refonte de 2024 de la directive européenne sur la performance énergétique des bâtiments oblige les États membres à rénover les 16 % du parc non résidentiel les moins performants d'ici 2030, ce qui représente environ 35 millions de m² de façades nécessitant une nouvelle peau chaque année[1]Commission européenne, « Directive sur la performance énergétique des bâtiments (refonte) », europa.eu . Des règles parallèles au Royaume-Uni ont relevé les limites du coefficient de transmission thermique des murs (valeur U) à 0,18 W/m²K pour les nouveaux projets et à 0,26 W/m²K pour les rénovations, écartant de fait les assemblages à paroi simple[2]Département britannique pour le nivellement, « Amendement 2024 de la partie L des réglementations de construction », gov.uk . Aux États-Unis, le Département de l'énergie a accordé 1,5 million USD en 2024 pour développer MonoInsu, un bardage de rénovation par projection conçu pour une résistance thermique R-5+, visant 30 % d'économies d'énergie opérationnelle dans les logements existants[3]Département américain de l'énergie, « Sélections des opportunités de financement BTO 2024 », energy.gov . Les organismes de certification citent de plus en plus les calculs de flux thermique selon la norme ISO 6946 et les essais en boîte chaude gardée selon la norme ASTM C1363, rendant les données thermiques aussi essentielles aux appels d'offres que l'esthétique ou le prix. Pris ensemble, les performances codifiées et les subventions ont poussé les propriétaires à considérer les façades comme le moyen le plus rapide d'atteindre les objectifs d'émissions de 2030.

La croissance de la construction commerciale et des immeubles de grande hauteur stimule les installations d'enveloppe extérieure

Les grands projets en Asie et dans le Golfe consomment d'immenses volumes de panneaux métalliques, en verre et composites, même si certains projets phares ajustent leur périmètre. Le plan d'investissement Vision 2030 de l'Arabie Saoudite dépasse toujours 1 300 milliards USD, avec des dépenses annuelles de construction projetées entre 175 et 181 milliards USD jusqu'en 2028. Bien que le mégaprojet The Line ait été réduit à 2,4 km fin 2024, les extensions de métro et les villes secondaires maintiennent les commandes auprès des entreprises de façades. Les Émirats arabes unis ont dépassé l'Arabie Saoudite en termes de nouveaux projets attribués en 2025, dans le sillage des travaux hérités de l'Expo 2020. En Inde, la production d'infrastructures a progressé de 7,8 % en glissement annuel en décembre 2025, soutenue par une croissance de 13,5 % de la production de ciment et de 6,9 % de la production d'acier. Le besoin à long terme de l'Asie en infrastructures, estimé à 1 700 milliards USD par an jusqu'en 2030 par la Banque asiatique de développement, garantit un pipeline soutenu pour les systèmes d'enveloppe extérieure.

Des exigences plus strictes en matière de sécurité incendie accélèrent le passage aux matériaux de bardage non combustibles

La législation post-Grenfell a reconfiguré les listes de matériaux acceptables sur plusieurs marchés. Le Royaume-Uni a interdit les façades combustibles au-dessus de 18 m en 2018 et a étendu la hauteur de déclenchement à 11 m au Pays de Galles et en Écosse d'ici 2024. L'ISO a comblé un vide de longue date en publiant les normes ISO 13785-1 et ISO 13785-2 en février 2024, offrant aux fabricants des méthodes communes d'essai au feu à échelle intermédiaire et grande échelle. Le bois réintègre les conceptions d'immeubles de moyenne hauteur après que le Fraunhofer WKI a mis au point en août 2025 des revêtements ignifuges sans halogène qui confèrent la classification Euroclass B-s1,d0. Les architectes, les assureurs et les prêteurs rejettent désormais systématiquement les panneaux composites en aluminium à âme en polyéthylène, accélérant le passage aux cassettes métalliques remplies de laine minérale, à la terre cuite et au fibrociment non combustible. Comme les cycles de certification s'allongent jusqu'à 18 mois, les fournisseurs qui satisfont tôt aux nouvelles normes s'assurent des accords d'approvisionnement de cinq ans avec des entrepreneurs soucieux de réduire les risques de leurs offres.

La hausse de l'activité de rénovation et de réhabilitation stimule le remplacement des façades de bâtiments vieillissants

L'Europe et l'Amérique du Nord abritent la majeure partie du parc immobilier mondial antérieur à 1980, et ce parc est désormais au cœur des politiques climatiques et de sécurité. La Banque européenne d'investissement a approuvé 11 milliards USD en 2024 pour des rénovations énergétiques profondes devant atteindre au moins 60 % d'économies, nécessitant souvent le remplacement complet de la façade. Le Fonds britannique pour la sécurité des bâtiments, d'une valeur de 6,5 milliards USD, avait identifié 4 630 bâtiments nécessitant le retrait de panneaux combustibles en décembre 2024. Aux États-Unis, Liatris Inc. a obtenu 1,18 million USD pour commercialiser des panneaux isolants en argile et cellulose pouvant être installés sans déplacer les occupants, réduisant la main-d'œuvre de rénovation d'environ 25 %. Les appels d'offres du secteur public regroupent de plus en plus les façades prêtes pour le solaire afin que les propriétaires réalisent des économies d'énergie opérationnelle et des crédits de production d'énergie renouvelable dans le même contrat. À mesure que les cadres de financement récompensent la performance énergétique et carbone, le remplacement des façades passe d'une dépense discrétionnaire à une nécessité réglementée.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des coûts élevés de matériaux et d'installation limitent l'adoption dans les projets sensibles aux prix | -0.9% | Amérique du Sud, Afrique, Asie du Sud-Est | Court terme (≤ 2 ans) |

| La volatilité des prix des intrants en aluminium, acier et résine impacte les marges et la tarification | -0.7% | États-Unis, Union européenne, Chine | Moyen terme (2 à 4 ans) |

| Les délais de tests de conformité et de certification retardent les approbations de produits et l'exécution des projets | -0.5% | Union européenne, Royaume-Uni, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des coûts élevés de matériaux et d'installation limitent l'adoption dans les projets sensibles aux prix

Les lots de bardage représentent 12 à 18 % du coût total de l'enveloppe du bâtiment, de sorte que l'inflation des métaux et de la main-d'œuvre refroidit rapidement la demande dans les régions émergentes. Les dépenses de construction américaines ont reculé de 0,4 % en glissement annuel en décembre 2025, la construction de maisons individuelles s'étant affaiblie. Les droits de douane de la section 232 ont relevé les prix intérieurs de l'aluminium et de l'acier de 1,7 à 2,2 % dans la même période, réduisant les marges des sous-traitants et incitant à raccourcir les périodes de validité des devis. Les mises en chantier canadiennes ont augmenté de 5,6 % pour atteindre 259 028 unités en 2025, mais les mises en chantier à Toronto ont chuté de 31 % alors que les acheteurs attendaient une clarification sur les taux d'intérêt. Les petits entrepreneurs d'Amérique latine et d'Afrique optent souvent pour du stuc moins cher ou de la maçonnerie non isolée plutôt que pour des façades ventilées, reportant les avantages de la mise à niveau thermique. Tant que les gouvernements n'étendent pas les incitations au financement vert aux promoteurs de logements locatifs privés, l'adoption dans les segments contraints par les coûts restera à la traîne.

La volatilité des prix des intrants en aluminium, acier et résine impacte les marges et la tarification

Les primes au comptant sur l'aluminium du Midwest américain ont dépassé 660 USD par tonne métrique en novembre 2024, soit plus du double de leur moyenne sur 10 ans, les consommateurs ayant constitué des stocks en prévision d'éventuelles hausses de droits de douane. Les prix des bobines laminées à chaud à la Bourse des métaux de Londres ont oscillé entre 650 et 750 USD par tonne métrique jusqu'à mi-2025, une fourchette suffisamment large pour effacer la discipline tarifaire dans les contrats à prix forfaitaire. La Banque mondiale prévoit que l'aluminium se stabilisera près de 2 450 USD par tonne métrique en 2026 et l'acier près de 730 USD, mais même ces prévisions comportent de larges marges d'incertitude. Les producteurs de panneaux composites doivent également faire face à des fluctuations de 8 à 12 % des coûts des résines en polyéthylène et polypropylène lorsque les marchés du pétrole ou du naphta s'emballent. Pour faire face, les fabricants proposent des devis valables 15 à 30 jours au lieu des 90 jours habituels, transférant le risque aux maîtres d'ouvrage, qui à leur tour reportent les décisions d'attribution et ralentissent la vitesse du pipeline.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la durabilité du métal face à la disruption biosourcée

Le métal a conservé 31,5 % de la part du marché du bardage en 2025, grâce aux panneaux en aluminium et en acier qui combinent une longue durée de vie avec un recyclage facile. Le bois, cependant, devrait se développer à un CAGR de 6,89 % jusqu'en 2031, le rythme le plus rapide parmi tous les matériaux, porté par les tours en bois massif qui nécessitent une continuité de façade avec des noyaux structurels en bois lamellé-croisé. Des chercheurs du Laboratoire national d'Oak Ridge ont confirmé en 2024 que les murs en bois lamellé-croisé isolés peuvent atteindre des valeurs U inférieures à 0,20 W/m²K tout en séquestrant 200 à 300 kg d'équivalent dioxyde de carbone par mètre cube. Le revêtement intumescent sans halogène du Fraunhofer WKI, lancé en 2025, permet aux façades en bois de satisfaire à l'Euroclass B-s1,d0, atténuant les préoccupations des assureurs pour les installations d'immeubles de moyenne hauteur. Le secteur du bardage observe si les organismes de normalisation nord-américains acceptent des essais au feu à grande échelle similaires au cours des deux prochaines années, une décision qui pourrait étendre l'élan biosourcé aux marchés de Chicago et de Vancouver. Pour l'instant, le métal reste la valeur par défaut pour les façades des immeubles de grande hauteur, notamment lorsque les propriétaires valorisent un faible entretien et des classements au feu éprouvés.

La céramique, la brique et la pierre restent des niches, séduisant principalement les restaurations patrimoniales et les sites mixtes de prestige. Dans les composites, le fibrociment se consolide autour de plateformes plus importantes : l'offre de 8,8 milliards USD de James Hardie pour AZEK en 2025 signale un pivot vers des offres d'enveloppe extérieure intégrées combinant bardage, habillage et terrasse sous un même toit. Le vinyle, dominant dans les banlieues américaines des années 1990, recule à mesure que les municipalités intègrent des indicateurs de carbone sur le cycle de vie dans les directives sur les façades. Les murs-rideaux en verre continuent de dominer les horizons commerciaux, mais rivalisent rarement sur le prix avec les façades ventilées opaques qui atteignent désormais des ratios d'éclairage naturel similaires grâce à des fenêtres en bandeau.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la rénovation réduit l'écart

La nouvelle construction a maintenu 62,3 % de la taille du marché du bardage en 2025, mais la rénovation devrait afficher un CAGR de 6,71 % entre 2026 et 2031, plus rapide que l'activité en construction neuve. La vague de rénovation de l'Union européenne vise à doubler les taux de rénovation annuels à 2 % d'ici 2030, un objectif qui fait des façades le pivot du financement de la décarbonation. Des innovateurs américains en rénovation tels que MonoInsu promettent d'installer des peaux isolées R-5+ directement sur du vinyle vieilli ou du fibrociment amianté sans relogement des locataires, réduisant les coûts d'installation d'environ un quart. Cette proposition de valeur résonne auprès des propriétaires confrontés à des taux d'intérêt plus élevés qui rendent l'économie de la démolition-reconstruction moins attractive.

Les pipelines de construction neuve s'appuient toujours sur les agendas gouvernementaux pour les mégaprojets et sur les plateformes logistiques du commerce électronique qui nécessitent des enveloppes en construction rapide. ConstructConnect prévoit une croissance de 4,1 % des mises en chantier non résidentielles américaines en 2025, portée par les centres de données et les installations de fabrication avancée. Les mises en chantier de logements locatifs canadiens ont atteint un record de 43 % de la part des nouvelles unités totales en 2025, et les constructeurs y prescrivent de plus en plus des façades ventilées en fibrociment pour l'esthétique et la durabilité. Cependant, la certitude politique de la rénovation attire de grands entrepreneurs à réorienter leurs équipes vers des programmes de recladding qui comportent moins de volatilité de la demande que les bureaux spéculatifs.

Par application : le résidentiel rattrape le commercial

Les bâtiments commerciaux ont généré 53,1 % de la demande de 2025, soutenus par les tours de bureaux, les ensembles à usage mixte et les projets institutionnels. Pourtant, le résidentiel devrait progresser à un CAGR de 6,68 % jusqu'en 2031, les urbanistes encourageant des logements à plus haute densité avec des façades modernes qui surpassent le vinyle traditionnel sur les plans thermique et visuel. La montée en puissance des mises en chantier locatives au Canada, jusqu'à 43 % de toutes les nouvelles unités, illustre le passage vers des immeubles d'appartements de moyenne hauteur qui privilégient le bardage en panneaux à la brique traditionnelle. Aux États-Unis, les permis de logements collectifs ont augmenté de 3 % en glissement annuel en février 2025, même si les permis de maisons individuelles ont reculé de 6 %, soulignant la tendance vers la densification urbaine.

Les perspectives commerciales varient selon les sous-secteurs. Le taux de vacance des bureaux américains a dépassé 19 % dans les principales métropoles fin 2025, bloquant les tours spéculatives et orientant les budgets de rénovation vers le repositionnement des anciennes façades en verre avec des systèmes hybrides opaque-vision. Les promoteurs logistiques, en revanche, continuent de demander des panneaux métalliques isolés qui combinent rapidité de montage et conformité aux valeurs R pour les opérations de chaîne du froid. Les projets d'infrastructure en Asie — aéroports, stations de métro, stades — restent une part petite mais croissante du marché du bardage, portée par le développement du métro en Inde et les mises à niveau de l'aviation en Asie du Sud-Est.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 35,9 % des revenus de 2025, grâce à la file d'attente d'infrastructures encore importante de la Chine et à la croissance de 7,8 % en glissement annuel de la production d'infrastructures en Inde en décembre 2025. Cependant, les vents contraires du financement dans le segment des promoteurs privés chinois et les révisions des projets de l'Initiative Ceinture et Route tempèrent les carnets de commandes futurs. Les dépenses d'investissement fédérales de l'Inde ont bondi de 92 % au cours de l'exercice 2024-25, canalisant des fonds vers les extensions de métro et les logements abordables qui prescrivent des façades ventilées en métal et en fibrociment. Les nations d'Asie du Sud-Est continuent d'attirer des entrepreneurs chinois et japonais pour les aéroports et les gares ferroviaires à grande vitesse, mais la certitude de paiement impose que de nombreux fournisseurs de matériaux exigent des lettres de crédit avant l'expédition.

Le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus rapide de 7,02 % jusqu'en 2031, portés par les engagements Vision 2030 de l'Arabie Saoudite et le développement touristique post-Expo des Émirats arabes unis. Les dépenses saoudiennes restent élevées — entre 175 et 181 milliards USD par an — mais les planificateurs ont réduit des projets phares tels que The Line et mis en attente le cube Mukaab, réaffectant les dépenses aux corridors de transport et aux zones industrielles qui nécessitent toujours des enveloppes robustes en panneaux métalliques. Les Émirats arabes unis ont capturé le plus grand nombre de nouveaux projets attribués en 2025, et leurs entrepreneurs prescrivent souvent des cassettes en aluminium à âme en laine minérale répondant aux mises à jour régionales du code incendie. L'Afrique subsaharienne, menée par le Nigeria et l'Afrique du Sud, affiche une demande modeste de façades concentrée dans les pôles commerciaux haut de gamme où les fluctuations monétaires et les droits de douane à l'importation augmentent les coûts à destination pour les fournisseurs européens ou du Golfe.

L'Europe et l'Amérique du Nord pivotent vers la rénovation à mesure que la législation climatique et les lois sur la sécurité incendie accélèrent les cycles de recladding. La directive de l'Union européenne visant à mettre à niveau les bâtiments non résidentiels les moins performants d'ici 2030 ouvre un pipeline récurrent d'environ 35 millions de m² de façades chaque année. La loi britannique sur la sécurité des bâtiments, conjointement avec la norme PAS 9980:2022, interdit de fait les panneaux combustibles sur les structures de plus de 11 m, générant une demande de remplacement en gros. Les dépenses de construction américaines ont reculé de 0,4 % en décembre 2025, mais les subventions fédérales pour l'efficacité énergétique amortissent l'activité de rénovation dans les logements collectifs et les bâtiments publics. Les mises en chantier globales au Canada ont augmenté de 5,6 %, mais une divergence régionale persiste, les volumes à Toronto ayant chuté en raison de problèmes d'accessibilité tandis que le corridor énergétique de l'Alberta affichait des gains. L'Amérique du Sud reste plus modeste ; le projet durable de Bahia au Brésil, d'une valeur de 200 millions USD, illustre comment les prêts multilatéraux progressent vers les marchés publics.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Les dix plus grands fournisseurs représentent collectivement une part significative des revenus du marché du bardage, indiquant une concentration modérée avec une fragmentation régionale robuste. L'intégration verticale est la principale défense : Kingspan fabrique à la fois des âmes isolantes et des panneaux finis, permettant des délais de livraison de 48 heures sur les commandes sur mesure. Compagnie de Saint-Gobain a approfondi son exposition en Asie-Pacifique en acquérant CSR Limited pour 3,0 milliards USD en 2024, intégrant le fibrociment et le plâtre dans un portefeuille existant de gypse et de verre. L'offre de 8,8 milliards USD de James Hardie pour AZEK en 2025 créerait une plateforme multicanal couvrant le bardage en fibrociment et le terrasse en composite polymère, offrant aux grands constructeurs un point de contact unique pour l'ensemble des enveloppes extérieures.

La capacité technologique est de plus en plus le champ de bataille. Arconic et Tata Steel ont investi dans des lignes de revêtement en bobine en continu qui appliquent des finitions ignifuges et autonettoyantes en une seule passe, réduisant la main-d'œuvre en aval. Rockwool et Dow collaborent pour intégrer des âmes isolantes propriétaires dans des panneaux métalliques, s'assurant des contrats d'approvisionnement pluriannuels avec des entrepreneurs qui préfèrent les systèmes à garantie unique. Les configurateurs numériques qui se connectent directement à Revit ou Archicad capturent tôt l'influence de prescription, un changement qui récompense des entreprises comme Kingspan et Trespa avec de grandes bibliothèques d'objets paramétriques.

Des challengers chinois tels que Guangzhou Xingfa Aluminium et Yaret Industrial Group exportent des profilés en aluminium avec des remises de prix de 20 à 30 %, mais une documentation incohérente pour les essais au feu ISO 13785 limite leur acceptation sur les tours commerciales de catégorie A. Des start-ups en Scandinavie et aux États-Unis commercialisent des composites biosourcés qui combinent des fibres de lin avec des liants minéraux pour satisfaire aux exigences de non-combustibilité, mais la montée en puissance au-delà des volumes de niche reste un obstacle. Dans l'ensemble, les acteurs établis qui associent une capacité de test interne à des portefeuilles de matériaux diversifiés semblent les mieux placés pour gérer la volatilité réglementaire et des matières premières.

Leaders du secteur du bardage

Kingspan Group

Compagnie de Saint-Gobain SA

Arconic Corporation

Etex Group

Tata Steel Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : le Fraunhofer WKI a dévoilé des revêtements ignifuges sans halogène conférant aux façades en bois des classements Euroclass B-s1,d0.

- Avril 2025 : la Banque mondiale a approuvé un prêt de 200 millions USD pour le projet durable et inclusif de Bahia, incluant des mises à niveau de façades.

- Mars 2025 : James Hardie a proposé 8,8 milliards USD pour acquérir AZEK, dans le but de construire une plateforme intégrée de façade, d'habillage et de terrasse.

- Décembre 2024 : la Banque européenne pour la reconstruction et le développement a alloué 22 millions USD pour rénover des bâtiments publics au Kosovo avec des façades isolées et des panneaux photovoltaïques.

Périmètre du rapport mondial sur le marché du bardage

| Céramique |

| Bois |

| Brique et pierre |

| Métal |

| Autres (stuc, verre, fibrociment, vinyle) |

| Nouvelle construction |

| Rénovation |

| Commercial |

| Résidentiel |

| Infrastructure |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Céramique | |

| Bois | ||

| Brique et pierre | ||

| Métal | ||

| Autres (stuc, verre, fibrociment, vinyle) | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par application | Commercial | |

| Résidentiel | ||

| Infrastructure | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale de bardage d'ici 2031 ?

La taille du marché du bardage devrait atteindre 185,08 milliards USD d'ici 2031, reflétant un CAGR de 6,37 % sur 2026-2031.

Quel matériau détient actuellement la plus grande part ?

Les systèmes métalliques étaient en tête avec 31,5 % des revenus de 2025 en raison de leur durabilité, de leur recyclabilité et de leur conformité aisée aux codes incendie.

Qu'est-ce qui stimule la montée en puissance de la rénovation de façades ?

Les réglementations de l'UE et du Royaume-Uni exigent désormais des enveloppes économes en énergie et non combustibles sur le parc existant, tandis que les programmes de subventions américains et canadiens aident les propriétaires à financer des rénovations profondes.

Pourquoi les prix de l'aluminium et de l'acier sont-ils une préoccupation majeure pour les entrepreneurs en façades ?

Les primes au comptant ont fortement augmenté en 2024-2025, obligeant les fournisseurs à raccourcir la validité des offres et à transférer le risque de coût aux maîtres d'ouvrage.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient afficher un CAGR de 7,02 %, portés par la Vision 2030 saoudienne et les projets touristiques et logistiques en cours des Émirats arabes unis.

Comment les fournisseurs répondent-ils aux tests incendie plus stricts ?

Les principaux producteurs investissent dans des laboratoires conformes à la norme ISO 13785 et lancent des panneaux à âme minérale, tandis que les spécialistes du bois appliquent de nouveaux revêtements ignifuges atteignant les classements Euroclass B-s1,d0.

Dernière mise à jour de la page le: