Taille et part du marché de la clôture au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2026) | 0.96 Milliards de dollars |

| Taille du Marché (2031) | 1.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la clôture au Royaume-Uni par Mordor Intelligence

La taille du marché de la clôture au Royaume-Uni devrait passer de 0,92 milliard USD en 2025 à 0,96 milliard USD en 2026 et devrait atteindre 1,19 milliard USD d'ici 2031 à un CAGR de 4,39 % sur la période 2026-2031.

Le marché de la clôture au Royaume-Uni est soutenu par la demande provenant des rénovations de logements, des travaux d'infrastructure publique, des programmes de sécurité institutionnelle et des projets d'énergie renouvelable, offrant des sources de revenus à base plus large que de nombreuses catégories de produits de construction à application unique. Le financement public destiné à la sécurité périmétrique, à la construction de prisons et au renouvellement du patrimoine de défense stimule la demande de systèmes à spécifications plus élevées, notamment dans les projets nécessitant des niveaux de sécurité testés et une conformité formelle aux procédures d'appel d'offres. Le marché de la clôture au Royaume-Uni bénéficie également des programmes de réhabilitation dans les secteurs des transports et des services publics, où les cycles de remplacement récurrents sont moins exposés aux fluctuations à court terme de l'activité de construction privée. Parallèlement, le déploiement des énergies renouvelables modifie les choix de matériaux et les spécifications périmètriques, car les sites solaires à grande échelle nécessitent des systèmes de délimitation durables répondant aux normes de sécurité, de sûreté et de gestion de site. Le marché de la clôture au Royaume-Uni reste modérément fragmenté. Néanmoins, la consolidation s'accélère dans les niches de clôture sécurisée et de clôture temporaire, ce qui montre que l'envergure, la couverture géographique et les portefeuilles de produits certifiés deviennent plus importants dans les contrats de grande taille.

Principaux enseignements du rapport

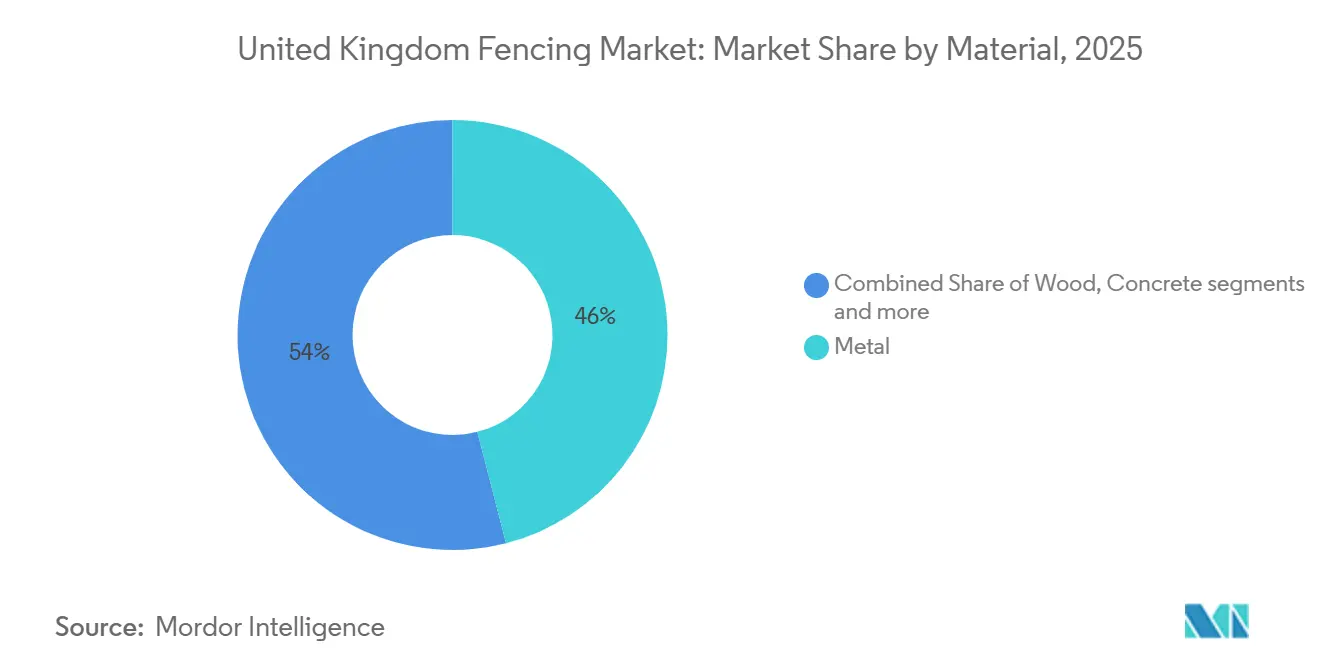

- Par matériau, le métal représentait 46 % du chiffre d'affaires en 2025, tandis que le plastique et le composite devraient progresser à un TCAC de 5,5 % jusqu'en 2031.

- Par utilisateur final, le résidentiel représentait 38 % de la taille du marché de la clôture au Royaume-Uni en 2025, tandis que l'énergie et l'électricité devrait croître à un TCAC de 6,2 % jusqu'en 2031.

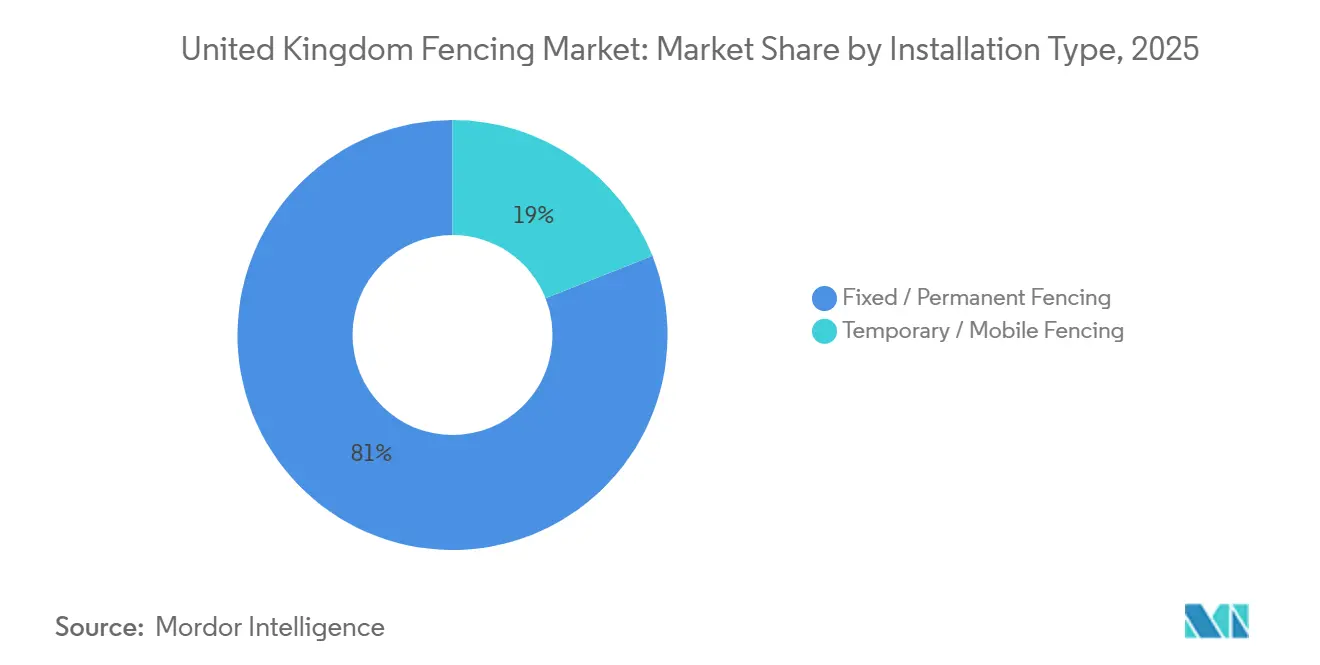

- Par type d'installation, la clôture fixe / permanente représentait 81 % de la part du marché de la clôture au Royaume-Uni en 2025, tandis que la clôture temporaire / mobile devrait croître à un TCAC de 5,9 % jusqu'en 2031.

- Par canal d'installation, les entrepreneurs professionnels détenaient une part de 74 % du chiffre d'affaires en 2025, tandis que les kits de bricolage / modulaires devraient croître à un TCAC de 5,4 % jusqu'en 2031.

- Par géographie, l'Angleterre détenait 64 % du chiffre d'affaires en 2025, tandis que l'Irlande du Nord devrait enregistrer la croissance régionale la plus rapide à un TCAC de 5,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la clôture au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les mises à niveau de la sécurité périmétrique financées par l'État stimulent la demande de clôtures sur les sites d'infrastructure critique | +1.0% | National, avec une demande de pointe en Angleterre et en Écosse à proximité des installations militaires, énergétiques et frontalières | Long terme (≥ 4 ans) |

| L'activité d'amélioration de l'habitat post-pandémique accroît les installations de clôtures résidentielles | +0.8% | Angleterre, avec une forte activité dans le Sud-Est et les Midlands, ainsi qu'au Pays de Galles et en Écosse | Court terme (≤ 2 ans) |

| Les projets de réhabilitation des infrastructures stimulent la demande de remplacement des systèmes de clôture vieillissants | +0.7% | Corridors de transport et de services publics en Angleterre, avec des retombées en Écosse et au Pays de Galles | Moyen terme (2-4 ans) |

| L'expansion des parcs solaires accroît les installations de clôtures à grande échelle | +0.6% | Angleterre et Écosse, notamment East Anglia et les Southern Uplands | Long terme (≥ 4 ans) |

| La demande de clôtures composites écologiques augmente dans les secteurs résidentiel et commercial | +0.5% | Angleterre et Pays de Galles, avec une adoption commerciale précoce à l'échelle nationale | Moyen terme (2-4 ans) |

| L'adoption de clôtures intégrant des capteurs intelligents progresse pour les applications avancées de surveillance de la sécurité | +0.4% | National, avec une concentration sur les infrastructures critiques et les centres de données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mises à niveau de la sécurité périmétrique financées par l'État stimulent la demande de clôtures sur les sites d'infrastructure critique

La revue des dépenses 2025 a engagé au moins 100 millions GBP (127 millions USD) par an d'ici 2028-2029 via le Fonds de sécurité intégrée et a relevé les budgets d'investissement de défense de 23,2 milliards GBP (29,5 milliards USD) en 2025-2026 à 33,2 milliards GBP (42,2 milliards USD) d'ici 2029-2030, tandis que le seul renouvellement des logements militaires a reçu 7 milliards GBP (8,9 milliards USD)[1]Trésor de Sa Majesté du Royaume-Uni, "Revue des dépenses 2025," GOV.UK, gov.uk. Cette base de dépenses est importante pour le marché de la clôture au Royaume-Uni, car les systèmes périmètriques s'inscrivent dans les budgets de défense, de pénitentiaire, de transport et d'infrastructure critique, plutôt que de reposer uniquement sur des cycles de remplacement de clôtures autonomes. La même revue a également alloué 7 milliards GBP (8,9 milliards USD) pour 14 000 nouvelles places de prison d'ici 2031, ce qui soutient une demande pluriannuelle de clôtures périmètriques à haute spécification et de contrôle d'accès autour des établissements pénitentiaires. La Stratégie nationale de sécurité de juin 2025 a fait de la protection des infrastructures nationales critiques une priorité formelle, ce qui pousse les achats vers des systèmes homologués plutôt que vers des produits périmètriques bas de gamme. Hill & Smith a indiqué dans ses résultats annuels 2025 que la demande des centres de données était un moteur important des revenus de sécurité périmétrique, ce qui montre que l'infrastructure numérique devient un acheteur majeur de systèmes de clôture à plus haute valeur ajoutée. Cela élève les niveaux de spécification sur l'ensemble du marché de la clôture au Royaume-Uni et déplace la valeur vers les fournisseurs capables de répondre aux normes de sécurité premium avec des produits testés et des capacités d'installation approuvées.

L'activité d'amélioration de l'habitat post-pandémique accroît les installations de clôtures résidentielles

L'activité de réparation et d'entretien des logements privés s'est renforcée en 2025 et continue de soutenir la demande en 2026, maintenant les besoins de remplacement et de mise à niveau des produits de délimitation dans le segment résidentiel du marché de la clôture au Royaume-Uni. La demande résidentielle reste significative en raison du parc immobilier vaste et vieillissant du pays, qui génère des besoins récurrents de remplacement de clôtures même pendant les périodes de ralentissement de la construction de nouveaux logements. La croissance de la demande est influencée non seulement par l'activité d'installation, mais aussi par la préférence croissante des propriétaires pour des produits de meilleure qualité et à garantie plus longue plutôt que pour des solutions de clôture d'entrée de gamme. Cette tendance se reflète dans les stratégies des fournisseurs, car les fabricants ont introduit des gammes de produits en bois à longue durée de vie et en composite hybride en 2024 et 2025 pour capter les dépenses de mise à niveau en cours. En conséquence, le chiffre d'affaires généré par projet sur le marché de la clôture au Royaume-Uni peut augmenter même lorsque les volumes d'installation globaux progressent à un rythme plus modéré. L'importance continue du segment résidentiel souligne également son rôle dans la définition du positionnement concurrentiel, malgré l'attention croissante portée aux projets de clôture institutionnelle sécurisée et liés aux infrastructures.

Les projets de réhabilitation des infrastructures stimulent la demande de remplacement des systèmes de clôture vieillissants

L'Institution des ingénieurs civils a indiqué dans son rapport État de la nation 2026 que le Royaume-Uni est confronté à un déficit d'entretien croissant dans les actifs de transport et de services publics, ce qui soutient une demande récurrente de remplacement des systèmes périmètriques autour des infrastructures vieillissantes. Le gouvernement a renforcé cette orientation en avril 2026 en ouvrant le Fonds des structures dans le cadre d'un programme plus large de 24 milliards GBP (30,5 milliards USD) pour l'entretien des routes et du rail pour 2026-2027 à 2029-2030. Ces programmes sont importants pour le marché de la clôture au Royaume-Uni, car la clôture est liée à la sécurité, au contrôle d'accès et aux travaux de délimitation dans les projets de ponts, de tunnels, d'autoroutes et de voies ferrées. L'appel d'offres de London Underground d'octobre 2025 pour le renouvellement des clôtures de voies a montré que les propriétaires d'actifs utilisent de plus en plus des cadres pluriannuels pour l'inspection, le renouvellement et le remplacement plutôt que des contrats ponctuels. Cela rend la demande de réhabilitation plus stable que la demande purement privée de construction et donne aux entrepreneurs un carnet de commandes plus clair lorsque l'activité de logement faiblit. Cela favorise également les fournisseurs capables de servir des programmes de maintenance de longue durée avec des produits conformes, une capacité d'installation et des délais de livraison fiables.

L'expansion des parcs solaires accroît les installations de clôtures à grande échelle

Le Royaume-Uni a ajouté 2,6 GW de capacité solaire en 2025, portant la capacité installée à 21,6 GW, tandis que les projets au sol représentaient une part plus importante de la nouvelle activité à mesure que les développeurs se tournaient davantage vers les sites à grande échelle. Cela est important car chaque projet solaire à grande échelle nécessite une clôture périmétrique, et les sites plus grands ont besoin de systèmes qui équilibrent sécurité, considérations environnementales, durabilité et gestion visuelle. Sur le marché de la clôture au Royaume-Uni, cela soutient la croissance plus rapide du segment énergie et électricité, qui devrait progresser à un TCAC de 6,2 % jusqu'en 2031. Les projets énergétiques à grande échelle font également augmenter les prix de vente moyens, car la clôture de site est généralement conçue selon des normes plus élevées que dans les applications agricoles de base. L'effet est plus fort dans les projets où les développeurs et les exploitants ont besoin de systèmes certifiés et durables qui réduisent la maintenance sur la durée de vie opérationnelle du site. En conséquence, le marché de la clôture au Royaume-Uni voit la demande en énergie renouvelable ajouter de la valeur ainsi que du volume, notamment pour les conceptions en treillis métallique et les périmètres à plus haute performance.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La volatilité des prix de l'acier et du bois pèse sur les marges bénéficiaires des entrepreneurs en clôture | -0.5% | National, avec une exposition plus forte pour les entrepreneurs dépendants de l'acier en Angleterre et dans les Midlands | Court terme (≤ 2 ans) |

| Les pénuries de main-d'œuvre dans le secteur de la construction au Royaume-Uni limitent la capacité d'installation de clôtures | -0.4% | National, avec une pression régionale dans le Sud-Est de l'Angleterre et en Écosse urbaine | Moyen terme (2-4 ans) |

| Les autorisations d'urbanisme strictes dans les zones du patrimoine et de conservation retardent les projets de clôture | -0.3% | Angleterre, notamment le Sud-Est et les centres-villes historiques, ainsi que les zones de parc national au Pays de Galles | Long terme (≥ 4 ans) |

| Les coûts initiaux élevés des clôtures intelligentes limitent l'adoption parmi les PME | -0.3% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de l'acier et du bois pèse sur les marges bénéficiaires des entrepreneurs en clôture

La volatilité des coûts des intrants reste une contrainte majeure pour le marché de la clôture au Royaume-Uni en 2026, car de nombreux projets sont attribués dans le cadre de contrats à prix fixe tandis que les coûts des matériaux peuvent fluctuer tout au long de la période de réalisation. En 2025, Timber Development UK (TDUK) a signalé des mouvements significatifs des prix du bois, son indice des prix du bois passant de 107 au début de 2025 à 130 à mi-2025, avant de se détendre à 125 au troisième trimestre 2025 et d'enregistrer une correction supplémentaire de 5 % au quatrième trimestre 2025 à mesure que les conditions d'approvisionnement s'amélioraient. Bien que les prix du bois se soient modérés vers la fin de 2025, la volatilité observée tout au long de l'année continue d'influencer les décisions d'achat et d'appel d'offres en 2026. Ce défi est particulièrement pertinent sur le marché de la clôture au Royaume-Uni, où les petits entrepreneurs peuvent être réticents à participer aux appels d'offres publics lorsque les coûts futurs des matériaux sont incertains, ce qui réduit la profondeur des offres et peut retarder l'attribution des contrats. Les fluctuations des coûts favorisent également les fabricants intégrés capables de gérer les chaînes d'approvisionnement, de maintenir des stocks ou de diversifier leur exposition entre les produits de clôture en bois, en acier et en composite. À terme, cette dynamique pourrait soutenir les gains de parts de marché pour les opérateurs de plus grande taille, même si les conditions générales de la demande restent saines en 2026.

Les pénuries de main-d'œuvre dans le secteur de la construction au Royaume-Uni limitent la capacité d'installation de clôtures

Le Conseil de formation de l'industrie de la construction (CITB) a indiqué en juin 2025 que le pays aurait besoin d'environ 239 000 travailleurs supplémentaires dans la construction sur la période de prévision, confirmant que la capacité de main-d'œuvre reste tendue dans l'ensemble de la base d'installation. La Fédération des maîtres artisans et l'Institut agréé du bâtiment (CIOB) ont rapporté au second semestre 2025 que 72 % des petites et moyennes entreprises (PME) de construction étaient touchées par des pénuries de métiers qualifiés, 49 % constatant des retards dans le démarrage des chantiers et 30 % suspendant leurs plans d'expansion. Pour le marché de la clôture au Royaume-Uni, cela va au-delà du simple ralentissement de la livraison des projets, car cela modifie également les produits les plus faciles à spécifier et à installer dans un contexte de main-d'œuvre tendue. Les systèmes à panneaux, les kits modulaires et les assemblages préformés deviennent plus attractifs lorsqu'ils réduisent le temps sur site et la dépendance à l'égard de travailleurs qualifiés rares. Les formats en bois traditionnels nécessitant une installation plus intensive en main-d'œuvre sont désavantagés dans ces conditions. C'est pourquoi la pénurie de main-d'œuvre façonne la croissance des canaux, la conception des produits et les choix d'approvisionnement sur l'ensemble du marché de la clôture au Royaume-Uni, plutôt que d'agir uniquement comme un problème de livraison à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le métal domine le marché tandis que le plastique et le composite enregistrent la croissance la plus rapide

Le métal représentait 46 % du chiffre d'affaires en 2025, ce qui en fait la plus grande catégorie de matériaux sur le marché de la clôture au Royaume-Uni. Ce leadership reposait sur sa forte position dans la sécurité, la protection périmétrique, les transports, les services publics et d'autres applications où les treillis homologués, les palissades en acier et les systèmes de délimitation durables sont des exigences standard. L'acier détenait la plus grande part du marché des métaux, tandis que l'aluminium gagnait du terrain dans les environnements résidentiels et commerciaux en raison de sa résistance à la corrosion combinée à des coûts de maintenance à vie plus faibles. Le métal a également conservé un avantage clair dans les projets où les performances de sécurité testées et la durabilité structurelle importaient davantage que le style visuel. En ce sens, le métal a continué d'ancrer le cœur du marché de la clôture au Royaume-Uni, même si d'autres matériaux gagnaient en attrait.

Les plastiques et composites devraient croître à un TCAC de 5,5 % jusqu'en 2031, ce qui en fait le groupe de matériaux à la croissance la plus rapide. Le segment bénéficie de l'intensification des exigences en matière de durabilité et de la demande de produits réduisant l'entretien continu dans les projets résidentiels et commerciaux. La documentation des fournisseurs en 2025 montrait des systèmes composites à contenu recyclé avec des garanties de 15 à 25 ans, affinant la comparaison des coûts avec le bois traité sur la durée de vie du produit[2]EnviroBuild, "Documentation produit de clôture composite," EnviroBuild, envirobuild.com. Le bois occupe toujours une place importante dans les clôtures résidentielles et agricoles, mais il est sous pression en raison de besoins d'entretien plus élevés et de l'intérêt des clients pour des alternatives plus durables. Le béton joue également un rôle dans les murs de délimitation et les applications de barrières acoustiques, notamment à proximité des corridors routiers et ferroviaires en cours de réhabilitation. La feuille de route du bois dans la construction de Forest Research indique toujours un soutien politique et d'approvisionnement pour le bois dans les applications de construction plus larges, ce qui pourrait aider les volumes de clôtures en bois là où les spécifications locales restent favorables. Même ainsi, le marché de la clôture au Royaume-Uni connaît un glissement de la croissance des matériaux vers des produits offrant un entretien réduit et un meilleur positionnement en matière de durabilité.

Par utilisateur final : le résidentiel domine la demande tandis que l'énergie et l'électricité enregistrent la croissance la plus rapide

Le secteur résidentiel a représenté 38 % du chiffre d'affaires en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux du marché de la clôture au Royaume-Uni. Cette part s'explique par l'étendue du parc immobilier du pays et par le besoin continu de remplacement, de réparation et de rénovation des jardins dans les logements existants. La demande est répartie sur l'ensemble des 4 nations, de sorte que le segment n'est pas lié à un seul pôle de dépenses en capital ni à un cycle budgétaire institutionnel unique. La demande agricole est restée un autre moteur majeur du marché de la clôture au Royaume-Uni, la gestion des terres rurales et le confinement du bétail nécessitant un entretien régulier des limites de propriété. La demande militaire, de défense et gouvernementale s'est également accélérée, les programmes de dépenses publiques ayant stimulé la modernisation des périmètres des prisons, des sites militaires et d'autres installations institutionnelles.

Le secteur de l'énergie et de l'électricité devrait croître à un CAGR de 6,2 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide du marché de la clôture au Royaume-Uni. Le principal moteur est l'énergie renouvelable, en particulier le solaire à grande échelle, plutôt que la construction de nouvelles centrales conventionnelles. La ferme solaire de Cleve Hill démontre qu'un seul projet à grande échelle peut nécessiter plusieurs kilomètres de clôture périmétrique et des spécifications plus élevées que celles habituellement requises pour les applications agricoles. La demande dans les secteurs minier, pétrolier et chimique reste plus stable, car elle dépend davantage de l'entretien des actifs existants que d'une vague de nouveaux sites. Même lorsque la croissance des volumes est modeste, les environnements dangereux et à haute sécurité soutiennent la valeur, car les exploitants ont besoin de solutions périmètriques homologuées avec contrôle d'accès intégré. Cela signifie que l'industrie de la clôture au Royaume-Uni connaît certaines de ses expansions de valeur les plus importantes là où la conformité technique prime sur le simple volume. Cela signifie également que l'industrie de la clôture au Royaume-Uni est attirée vers des applications où les installateurs ont besoin à la fois de connaissances produits et de normes d'exécution de projets plus strictes.

Par type d'installation : la clôture fixe / permanente domine le marché tandis que la clôture temporaire / mobile se développe plus rapidement

La clôture fixe / permanente représentait 81 % du chiffre d'affaires en 2025, ce qui montre à quel point le marché de la clôture au Royaume-Uni est encore lié aux besoins périmètriques à longue durée de vie. Les projets d'infrastructure, d'énergie, résidentiels et du secteur public reposent tous sur des installations censées rester en place pendant de nombreuses années, de sorte que les achats se font souvent par le biais de cadres et d'accords d'approvisionnement planifiés. Cette structure donne aux systèmes permanents une base stable et favorise les fournisseurs disposant de gammes de produits durables et d'une capacité d'installation fiable. Cela signifie également que les revenus sont concentrés dans des applications où la garantie, la conformité et le coût total sur la durée de vie comptent autant que le prix initial. Au sein du marché de la clôture au Royaume-Uni, la clôture permanente définit toujours le plus grand bassin de valeur.

La clôture temporaire / mobile devrait croître à un TCAC de 5,9 % jusqu'en 2031, bien au-dessus du taux de croissance global. Cela reflète la demande provenant des grandes bases de construction, des travaux d'infrastructure par phases et des besoins périmètriques liés aux événements qui nécessitent un déploiement et un redéploiement rapides. Les travaux de CLD Fencing Systems sur le site du viaduc HS2 East M42 to M6 Link ont montré que même les systèmes temporaires sur les grands projets sont désormais spécifiés selon des normes anti-escalade et de sécurité plus strictes. Le coût en capital plus élevé des meilleurs systèmes temporaires est de plus en plus compensé par les avantages du redéploiement et par la capacité à éviter certaines des contraintes qui s'appliquent aux installations permanentes. L'acquisition par Altrad Generation de Heras Mobile Fencing en février 2025 a également montré qu'une large couverture de réseau d'agences et une mobilisation rapide sont devenues des outils concurrentiels majeurs dans cette partie du marché. En conséquence, le marché de la clôture au Royaume-Uni voit la clôture temporaire croître non seulement sur le volume de construction, mais aussi sur une meilleure qualité des produits et des attentes de service plus élevées.

Par canal d'installation : les entrepreneurs professionnels dominent, les kits de bricolage / modulaires s'accélèrent en raison de la pénurie de main-d'œuvre

Les entrepreneurs professionnels représentaient 74 % du chiffre d'affaires en 2025, ce qui en fait la force dominante sur le marché de la clôture au Royaume-Uni. Cette position est renforcée par la complexité des spécifications dans les projets commerciaux, du secteur public, de sécurité et d'énergie où la certification, le contrôle des garanties et les approbations d'approvisionnement sont requis. Les entrepreneurs dominent également parce que les grands clients ont besoin de partenaires accrédités pour l'installation, les dossiers de conformité et le support après installation. Dans les travaux de haute sécurité, les produits approuvés seuls ne suffisent pas, car les acheteurs veulent également des installateurs capables de gérer les exigences des sites à accès restreint et la documentation formelle des projets. Ces conditions maintiennent le canal professionnel fermement en contrôle des parties les plus importantes et les plus exigeantes du marché de la clôture au Royaume-Uni.

Les kits de bricolage / modulaires devraient croître à un TCAC de 5,4 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide. Les pénuries de main-d'œuvre en font partie, car les systèmes plus faciles à installer aident les ménages, les exploitations agricoles, les entrepreneurs paysagistes et les petits promoteurs à réaliser des projets avec moins de main-d'œuvre qualifiée. Les changements de produits tels que les systèmes à clips préformés, les panneaux modulaires, les guides téléchargeables et un assemblage plus facile soutiennent ce changement, et les fabricants conçoivent clairement en gardant la simplicité d'installation à l'esprit. Le changement n'est pas seulement une histoire de consommateurs ; les professionnels spécifient également des systèmes modulaires lorsque la main-d'œuvre est rare et que le calendrier du projet est critique. Les fabricants jouent toujours un rôle intermédiaire utile en fournissant des ouvrages métalliques sur mesure aux entrepreneurs qui ne fabriquent pas de produits en interne. C'est pourquoi le marché de la clôture au Royaume-Uni s'élargit par canal sans supprimer le besoin d'installation professionnelle dans les travaux plus techniques.

Analyse géographique

L'Angleterre représentait 64 % du chiffre d'affaires en 2025, lui conférant la plus grande part du marché de la clôture au Royaume-Uni. Son avance provient de l'ampleur de l'activité de logement, du développement commercial, des corridors de transport, des services publics et des contrats institutionnels à plus haute valeur ajoutée concentrés dans le Sud-Est et les Midlands. Le cadre de London Underground d'octobre 2025 pour le renouvellement des clôtures de voies a montré comment les achats récurrents d'infrastructure publique soutiennent la grande base installée et le cycle de remplacement de l'Angleterre[3]Transport for London, "Travaux de voies et ressources Lot 3c Renouvellements de clôtures de voies," Contracts Finder, find-tender.service.gov.uk. La Stratégie d'infrastructure décennale de juin 2026 a également renforcé cette position en priorisant la maintenance et l'optimisation et en engageant plus de 24 milliards GBP (30,5 milliards USD) pour les routes et le capital ferroviaire entre 2026-2027 et 2029-2030. En pratique, l'Angleterre combine la base de volume la plus large avec la plus forte concentration de projets exigeant des spécifications plus élevées et des valeurs par site plus importantes.

L'activité agricole, le développement des énergies renouvelables et la demande croissante de solutions périmètriques haute sécurité soutiennent le marché de la clôture en Écosse. Son profil de demande diffère de celui de l'Angleterre, les applications rurales et les projets d'énergie renouvelable représentant une part plus importante de l'activité globale. Le Pays de Galles bénéficie des investissements dans le corridor du Sud du Pays de Galles et des pipelines de projets d'énergie renouvelable en expansion qui soutiennent les installations périmètriques à grande échelle. Ensemble, ces régions contribuent à la diversification du marché de la clôture au Royaume-Uni en soutenant la demande dans les applications agricoles, énergétiques, d'infrastructure et de sécurité, tout en créant des opportunités pour les systèmes de clôture standard et à spécifications plus élevées.

L'Irlande du Nord devrait croître à un TCAC de 5,1 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché de la clôture au Royaume-Uni. La revue des dépenses 2025 comprenait 137 millions GBP (174 millions USD) sur 3 ans pour les programmes liés à la sécurité en Irlande du Nord, et une partie de cette allocation soutient les achats périmètriques institutionnels. La région bénéficie également du développement des infrastructures transfrontalières, de l'activité de rattrapage en matière de logement et d'une grande base agricole qui maintient l'investissement dans les délimitations de champs pertinent. Parce qu'ils sont plus faibles en valeur absolue, ces sources de demande qui se chevauchent stimulent la croissance plus rapidement que dans les régions plus grandes. C'est pourquoi l'Irlande du Nord se distingue sur le marché de la clôture au Royaume-Uni, même si l'Angleterre reste largement en tête en termes de chiffre d'affaires total.

Paysage concurrentiel

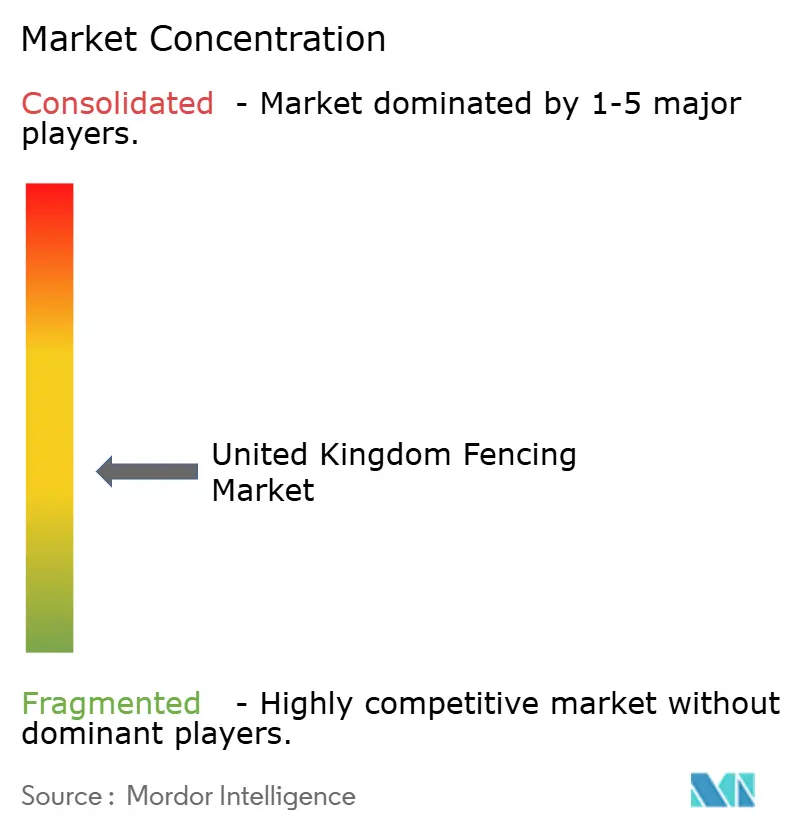

Le marché de la clôture au Royaume-Uni est modérément fragmenté, avec une structure à deux niveaux clairement définie. Un niveau comprend des fabricants multi-produits de plus grande taille et des plateformes paneuropéennes qui concourent dans les travaux de haute sécurité, d'infrastructure et liés à l'énergie. Le second niveau comprend des spécialistes régionaux, des fournisseurs agricoles, des entreprises axées sur le bois et des entrepreneurs locaux, qui restent tous importants dans les applications résidentielles, horticoles et agricoles. Cet équilibre maintient le marché de la clôture au Royaume-Uni ouvert aux acteurs régionaux, mais donne également aux fournisseurs de plus grande taille un avantage là où la certification, l'envergure des achats et l'étendue des produits sont requises. Il en résulte un environnement concurrentiel où aucun acteur unique ne contrôle l'ensemble du marché, mais où la concentration augmente dans les parties du marché présentant les barrières techniques les plus élevées.

Plusieurs mouvements stratégiques en 2025 et 2026 montrent à quelle vitesse ce niveau à spécifications plus élevées se consolide. Garda Group a finalisé l'acquisition de Heras en avril 2025, renforçant sa position en matière de sécurité périmétrique à travers l'Europe et consolidant la position de Heras Royaume-Uni dans les systèmes de clôture permanente et de sécurité. Altrad Generation a acquis Heras Mobile Fencing en février 2025 et a étendu son réseau d'agences à 38 emplacements au Royaume-Uni, améliorant ainsi sa portée dans la clôture temporaire et les palissades. Hill & Smith s'est également développé grâce à des opérations en 2026 liées aux centres de données et aux capacités d'enceintes en acier ingéniérisé, ce qui reflète le lien entre la sécurité périmétrique et la construction d'infrastructures numériques. L'acquisition par BRCK Group de Jacksons Fencing en juin 2026 a ajouté des capacités premium en bois, acier, barrières acoustiques et contrôle d'accès dans plusieurs segments de demande.

La technologie et l'accréditation deviennent également des points de concurrence plus marqués sur le marché de la clôture au Royaume-Uni. Les fournisseurs disposant de systèmes approuvés et certifiés peuvent pratiquer des prix plus élevés et concourir pour des projets fermés aux concurrents non accrédités. La clôture anti-personnel TriMax de Betafence et les systèmes de détection d'intrusion périmétrique certifiés par la NPSA de Senstar montrent comment le développement de produits est de plus en plus lié à l'accès au marché plutôt qu'à un simple cycle de rafraîchissement de produits. Des espaces blancs existent encore dans les solutions périmètriques spécifiques aux énergies renouvelables, les clôtures intelligentes intégrées et les produits composites à économie circulaire. Néanmoins, ces espaces sont plus susceptibles d'être captés par des entreprises capables de combiner conformité, capacité de conception et couverture de livraison nationale. Cela signifie que le marché de la clôture au Royaume-Uni est encore fragmenté dans l'ensemble, mais ses niches les plus rentables deviennent de plus en plus difficiles à pénétrer pour les fournisseurs non différenciés.

Leaders du secteur de la clôture au Royaume-Uni

Bekaert

Betafence

Jacksons Fencing

CLD Fencing Systems

Hill & Smith Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : BRCK Group a acquis H.S. Jackson & Son (Jacksons Fencing) pour une valeur initiale de 15,0 millions GBP (19,1 millions USD), plus 4,9 millions GBP (6,2 millions USD) pour les terrains et propriétés en pleine propriété, avec une contrepartie différée pouvant atteindre 11 millions GBP (14,0 millions USD) en fonction des performances futures. La transaction ajoute des clôtures premium en bois et en acier, des barrières acoustiques, la sécurité périmétrique et le contrôle d'accès au portefeuille de produits de construction de BRCK, offrant une couverture directe dans les segments résidentiel, commercial, secteur public et haute sécurité. Jacksons a généré 40,9 millions GBP (52,1 millions USD) de chiffre d'affaires pour l'exercice clos en septembre 2025.

- Mai 2026 : Les panneaux Venetian Hit and Miss de Jacksons Fencing ont été spécifiés au RHS Chelsea Flower Show 2026, aux côtés de la marque de cuisine de plein air de luxe de Charlie Ovens, positionnant le fabricant dans le segment de clôture résidentielle et commerciale haut de gamme axé sur le design.

- Mars 2026 : Hill & Smith PLC a acquis 80 % de Freeberg Industrial Fabrication (États-Unis) pour 36 millions USD, avec une contrepartie supplémentaire pouvant atteindre 50 millions USD pour les 20 % restants en fonction de la rentabilité future. Freeberg conçoit des enceintes en acier sur mesure pour les centres de données, la production d'énergie et les marchés d'infrastructure en Amérique du Nord, étendant la capacité périmétrique haute sécurité de Hill & Smith dans l'infrastructure numérique. L'opération devrait être relutive en 2026 et reflète la convergence croissante entre la clôture de sécurité physique et la construction d'infrastructure de centres de données.

- Août 2025 : Hill & Smith a lancé un programme de rachat d'actions de 100 millions GBP (127 millions USD), reflétant une forte génération de trésorerie provenant de ses activités de produits de sécurité périmétrique et d'infrastructure, notamment les pipelines de clôtures pour centres de données et haute sécurité.

Périmètre du rapport sur le marché de la clôture au Royaume-Uni

Le marché de la clôture au Royaume-Uni est segmenté par matériau (métal, bois, plastique et composite, béton et autres matériaux), par utilisateur final (résidentiel, agricole et autres), par type d'installation (clôture fixe / permanente, clôture temporaire / mobile), par canal d'installation (entrepreneur professionnel et autres) et par géographie (Angleterre, Écosse, Pays de Galles et Irlande du Nord). Les prévisions du marché sont fournies en termes de valeur (USD).

| Métal | Acier |

| Aluminium | |

| Bois | |

| Plastique et composite | |

| Béton | |

| Autres matériaux |

| Résidentiel |

| Agricole |

| Militaire et défense |

| Gouvernement |

| Mines |

| Pétrole et produits chimiques |

| Énergie et électricité |

| Autres utilisateurs finaux |

| Clôture fixe / permanente |

| Clôture temporaire / mobile |

| Entrepreneur professionnel |

| Autres – Fabricants, kits de bricolage / modulaires |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par matériau | Métal | Acier |

| Aluminium | ||

| Bois | ||

| Plastique et composite | ||

| Béton | ||

| Autres matériaux | ||

| Par utilisateur final | Résidentiel | |

| Agricole | ||

| Militaire et défense | ||

| Gouvernement | ||

| Mines | ||

| Pétrole et produits chimiques | ||

| Énergie et électricité | ||

| Autres utilisateurs finaux | ||

| Par type d'installation | Clôture fixe / permanente | |

| Clôture temporaire / mobile | ||

| Par canal d'installation | Entrepreneur professionnel | |

| Autres – Fabricants, kits de bricolage / modulaires | ||

| Par géographie | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2031 pour la demande de clôtures au Royaume-Uni ?

Le marché de la clôture au Royaume-Uni devrait atteindre 1,19 milliard USD d'ici 2031 contre 0,96 milliard USD en 2026, avec une croissance à un CAGR de 4,39 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide dans le pays ?

L'Irlande du Nord devrait enregistrer la croissance régionale la plus rapide à un TCAC de 5,1 % jusqu'en 2031, soutenue par les dépenses de sécurité, le rattrapage en matière de logement et la demande agricole.

Quelle catégorie de matériaux domine le chiffre d'affaires aujourd'hui ?

Le métal est resté le plus grand segment de matériaux avec une part de 46 % en 2025, car il est largement utilisé dans les applications périmètriques de sécurité, d'infrastructure et industrielles.

Pourquoi le segment énergie et électricité se développe-t-il plus rapidement que les autres utilisateurs finaux ?

Le développement solaire à grande échelle stimule la demande de systèmes périmètriques à spécifications plus élevées, c'est pourquoi l'énergie et l'électricité devrait croître à un TCAC de 6,2 % jusqu'en 2031.

Dernière mise à jour de la page le: