Taille et part du marché brésilien des clôtures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

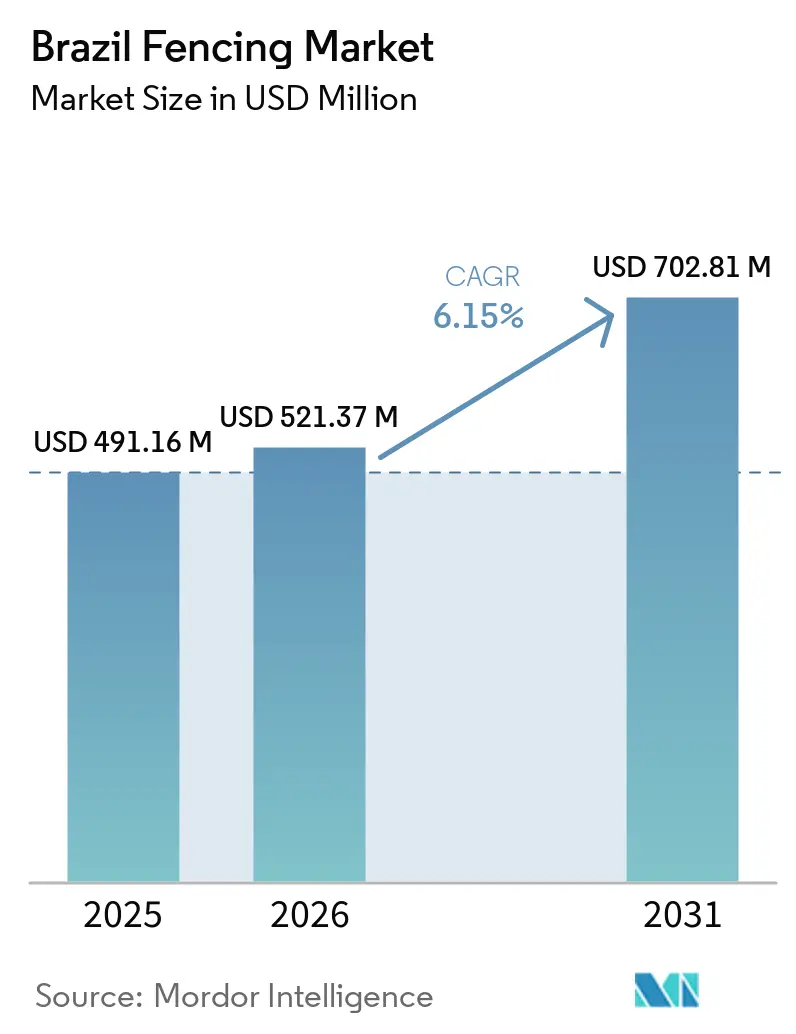

| Taille du marché de l'année de base (2025) | 491.16 Millions de dollars américains |

| Taille du Marché (2026) | 521.37 Millions de dollars américains |

| Taille du Marché (2031) | 702.81 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché brésilien des clôtures par Mordor Intelligence

La taille du marché brésilien des clôtures était évaluée à 491,16 millions USD en 2025 et devrait croître de 521,37 millions USD en 2026 pour atteindre 702,81 millions USD d'ici 2031, à un CAGR de 6,15 % au cours de la période de prévision (2026-2031).

La croissance du marché est soutenue par l'expansion de l'activité agricole, le développement des infrastructures et la construction résidentielle, créant une demande dans plusieurs secteurs d'utilisation finale. L'adoption croissante des systèmes de confinement du bétail stimule la demande de solutions de gestion foncière structurée et de clôtures périmètriques dans le secteur agricole. Parallèlement, les investissements publics continus dans les transports, l'énergie et les projets de logement soutiennent la demande d'installations de clôtures temporaires et permanentes. Le développement résidentiel, notamment les communautés fermées et les projets de copropriété, contribue davantage à l'expansion du marché, la sécurité et la confidentialité restant des priorités essentielles. Cependant, les fluctuations des prix des matières premières, en particulier l'acier et le PVC, ainsi que la concurrence des fabricants informels, continuent de peser sur la rentabilité de l'ensemble du marché.

Principaux enseignements du rapport

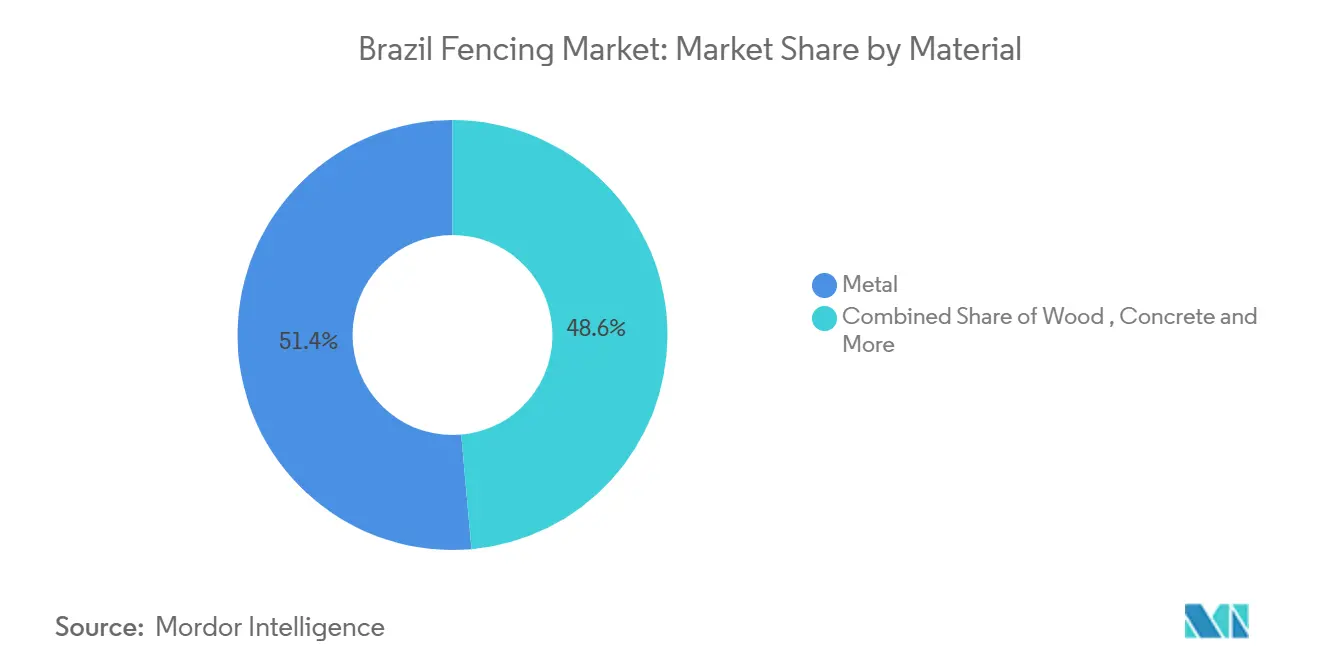

- Par matériau, les clôtures métalliques représentaient 51,4 % de la part du marché brésilien des clôtures en 2025, tandis que les clôtures en plastique et composite devraient croître à un CAGR de 7,10 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles représentaient 30,6 % de la demande totale en 2025, tandis que le secteur de l'énergie et de l'électricité devrait se développer à un CAGR de 6,89 % jusqu'en 2031.

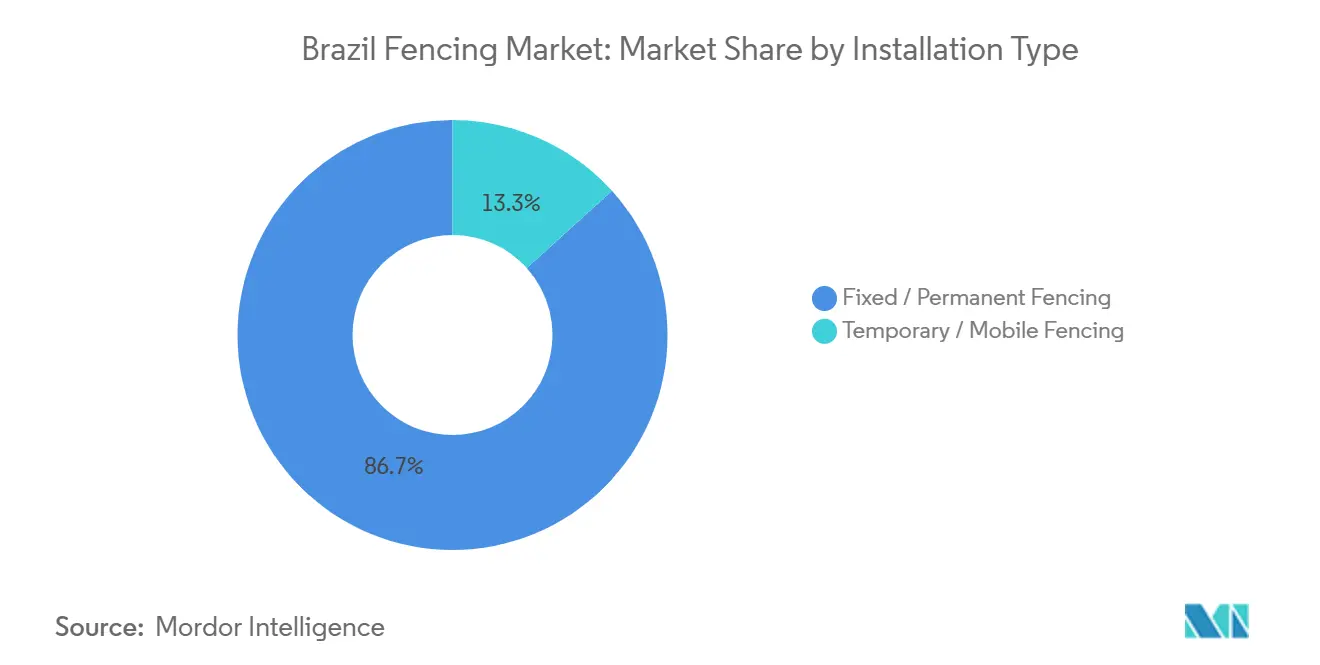

- Par type d'installation, les clôtures fixes et permanentes représentaient 86,7 % de la demande totale en 2025, et cette catégorie devrait croître à un CAGR de 6,44 % jusqu'en 2031.

- Par canal d'installation, les entrepreneurs professionnels ont capté 72,3 % de la demande en 2025, tandis que les fabricants, les kits de bricolage et les systèmes modulaires devraient croître à un CAGR de 6,37 % de 2026 à 2031.

- Par regroupement de villes, le reste du Brésil représentait 41,7 % de la demande totale en 2025 et devrait croître à un CAGR de 6,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché brésilien des clôtures

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des activités agricoles et d'élevage | +1.4% | Mato Grosso, Goiás, Mato Grosso do Sul, São Paulo (Ceinture agro-industrielle) | Long terme (≥ 4 ans) |

| Expansion des pôles logistiques, entrepôts et parcs industriels | +1.2% | Région métropolitaine de São Paulo, Espírito Santo, Rio de Janeiro | Moyen terme (2-4 ans) |

| Croissance des communautés résidentielles fermées | +1.0% | São Paulo, Rio de Janeiro, Salvador et principales villes secondaires | Moyen terme (2-4 ans) |

| Développement des infrastructures sur les autoroutes, les voies ferrées et les équipements publics | +0.9% | National, avec des gains précoces dans les corridors de concession de São Paulo, Minas Gerais, Bahia et Paraná | Moyen terme (2-4 ans) |

| Initiatives de protection de la faune sauvage et de sécurité routière | +0.6% | São Paulo, Minas Gerais, corridors de la BR-116 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des activités agricoles et d'élevage

L'intensification agricole est l'un des soutiens les plus solides du marché brésilien des clôtures. La production céréalière du Brésil a atteint 350,2 millions de tonnes métriques lors de la campagne de récolte 2024-2025, tandis que la production de bœuf s'est élevée à 12,3 millions de tonnes métriques en 2025, ce qui a maintenu l'investissement des exploitations commerciales actif dans les principaux États producteurs[1]dsm-firmenich, "Recensement du confinement 2025," dsm-firmenich, dsm-firmenich.com. Le secteur du confinement bovin s'est étendu à 9,25 millions de têtes en 2025, en hausse de 16 %, réparties sur 2 445 propriétés et 1 095 municipalités, ce qui indique que la demande provenait d'une large base opérationnelle plutôt que d'un groupe restreint. À mesure que les exploitations passent de systèmes extensifs à des configurations plus intensives, elles ont besoin de davantage de limites permanentes, de divisions de paddocks et de barrières de protection des machines autour des zones de travail. Ce moteur est important car il fournit au marché brésilien des clôtures un flux de demande rurale durable lié aux changements dans les opérations agricoles, plutôt qu'à de simples achats saisonniers ponctuels.

Expansion des pôles logistiques, entrepôts et parcs industriels

La base logistique et industrielle ajoute une couche de demande plus urbaine au marché brésilien des clôtures. Les nouveaux complexes d'entrepôts, parcs industriels et sites de distribution nécessitent une sécurité périmétrique, des limites de contrôle d'accès et une séparation interne des cours, ce qui étend les clôtures installées au-delà de la ligne de bâtiment. Cette demande tend à favoriser des produits mieux spécifiés, car les opérateurs souhaitent une sécurité du site, une circulation contrôlée et une durée de vie plus longue pour les actifs à forte utilisation. L'effet est particulièrement visible autour des principaux corridors d'affaires et des zones industrielles reliées aux métropoles où le développement foncier reste actif. Cette tendance renforce le marché brésilien des clôtures en soutenant des systèmes périmètriques à plus haute valeur ajoutée et en réduisant la dépendance à la demande purement commerciale de fil rural.

Croissance des communautés résidentielles fermées soutenant la demande de clôtures pour la confidentialité et la sécurité

L'activité résidentielle reste un moteur majeur de volume sur le marché brésilien des clôtures. Le Brésil a enregistré 453 005 lancements de logements en 2025, en hausse de 10,6 %, tandis que le programme Minha Casa, Minha Vida a soutenu 224 842 unités lancées, en hausse de 13,5 %, ce qui a maintenu la demande de clôtures dans les formats de copropriété et de logement de masse[2]Câmara Brasileira da Indústria da Construção, "Lancements résidentiels en 2025," CBIC, cbic.org.br . La valeur des lancements a atteint 54,2 milliards USD en 2025, ce qui montre que les promoteurs ont continué à engager des capitaux malgré un contexte de financement plus tendu. Les clôtures de délimitation dans ces projets ne se limitent plus à une simple séparation, car de nombreux développements les utilisent comme première ligne de sécurité, avec des caméras et des accès contrôlés. Ce changement soutient le marché brésilien des clôtures en augmentant la valeur des systèmes installés et en maintenant la demande de remplacement dans les zones résidentielles plus anciennes.

Développement des infrastructures sur les autoroutes, les voies ferrées et les équipements publics

La construction d'infrastructures continue de créer une demande directe et linéaire pour le marché brésilien des clôtures. Le portefeuille fédéral de concessions de transport du Brésil pour 2025 est projeté à 29,8 milliards USD sur 8 449 km d'autoroutes, tandis que l'enveloppe globale de transport dans le cadre du Nouveau Programme d'Accélération de la Croissance s'élève à 51,9 milliards USD, dont 34,4 milliards USD pour les routes et 17,4 milliards USD pour le rail[3]Casa Civil, "Portefeuille de concessions de transport et d'investissements du PAC," Governo Federal, gov.br. En décembre 2025, l'exécution cumulée dans tous les secteurs avait atteint 175,2 milliards USD, soit 70,8 % des 241,1 milliards USD engagés pour 2023 à 2026, ce qui confirme que le pipeline de projets était en phase de livraison. Chaque nouveau corridor ou corridor amélioré crée une demande de barrières latérales, de passages à bétail, de clôtures pour la faune sauvage et de périmètres sécurisés autour des actifs connexes et des zones de service. Cela fournit au marché brésilien des clôtures un flux stable de demande publique et soutenue par des concessions, moins exposé au sentiment des consommateurs à court terme.

Analyse de l'impact des contraintes*

| Contraintes | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des prix de l'acier, du polychlorure de vinyle et du bois | -1.2% | National (plus aigu dans les régions du Sud-Est consommatrices d'acier) | Court terme (≤ 2 ans) |

| Coûts élevés d'installation et de maintenance | -0.9% | Nord-Est rural, Nord et zones périurbaines à faibles revenus | Long terme (≥ 4 ans) |

| Concurrence des fabricants locaux non organisés | -0.7% | National, avec une intensité dans l'intérieur de São Paulo, Paraná et Minas Gerais | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix de l'acier, du polychlorure de vinyle et du bois

L'instabilité des coûts des intrants reste l'une des contraintes les plus claires sur le marché brésilien des clôtures. Les prix du fil machine, qui affectent directement la production de clôtures, ont augmenté de 12 % à 17 % entre mai 2024 et janvier 2025, réduisant les marges des fabricants et rendant la fixation des prix à terme plus difficile. L'effet est le plus fort sur les produits métalliques, car le métal représente toujours la majeure partie de la demande totale du marché, et de nombreux contrats sont établis avant que les coûts des matériaux soient entièrement fixés. Le polychlorure de vinyle ajoute une deuxième variable de coût aux fils revêtus et aux systèmes à forte teneur en plastique, créant davantage d'incertitude pour les producteurs travaillant sur plusieurs familles de matériaux. Cette contrainte est importante car le marché brésilien des clôtures peut continuer à croître en volume tout en faisant face à une rentabilité inégale au niveau des fabricants et des transformateurs.

Coûts élevés d'installation et de maintenance limitant l'adoption dans les zones sensibles aux prix

Les coûts d'installation restent un obstacle pratique dans plusieurs parties du marché brésilien des clôtures. La base d'emploi du secteur de la construction n'a augmenté que de 0,5 % en 2025, ce qui n'était pas suffisant pour absorber pleinement les arriérés dans les régions intérieures où les travaux qualifiés, tels que la soudure, la pose de poteaux et l'alignement structurel, sont plus difficiles à trouver. Les grands périmètres ruraux augmentent également les coûts de mobilisation, car les équipes, les équipements et les matériaux doivent souvent parcourir de longues distances avant même que l'installation ne commence. La maintenance crée un autre problème, car une exposition sévère dans des environnements humides à fort rayonnement ultraviolet peut raccourcir la durée de vie des revêtements et accélérer les cycles de réparation. Cela ralentit le marché brésilien des clôtures dans les zones sensibles aux prix, car certains acheteurs échelonnent l'installation ou reportent le remplacement même lorsque les besoins en clôtures sont évidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du métal face à la disruption des composites

Les clôtures métalliques représentaient 51,4 % du marché brésilien des clôtures en 2025, ce qui en fait la plus grande catégorie de matériaux avec une marge nette. Le fil d'acier galvanisé, les panneaux de treillis soudé et les structures à mailles losangées restent les principaux produits car ils peuvent servir les applications agricoles, industrielles, d'infrastructure et résidentielles standard sans changements majeurs dans les pratiques d'installation. Cette large utilisation maintient le métal au centre du marché brésilien des clôtures, en particulier là où les acheteurs privilégient l'échelle, la manipulation familière et la large disponibilité des entrepreneurs. Il bénéficie également de la base établie de fil machine et de fil fabriqué du Brésil, qui soutient la continuité de l'approvisionnement pour un large éventail d'utilisateurs finaux.

La position dominante du métal n'élimine pas la pression croissante des matériaux alternatifs. Les augmentations de prix du fil machine de 12 % à 17 % entre mai 2024 et janvier 2025 ont réduit les marges des fabricants et rendu les acheteurs plus attentifs aux coûts du cycle de vie plutôt qu'au seul coût initial. Les clôtures en plastique et composite devraient croître à un CAGR de 7,10 % jusqu'en 2031, ce qui en fait la catégorie de matériaux à la croissance la plus rapide, car les installations côtières et en zones à forte humidité recherchent un risque de corrosion moindre. L'aluminium gagne également du terrain dans les usages résidentiels et commerciaux car il offre une résistance à la corrosion et une finition visuelle plus nette, même s'il reste plus coûteux que l'acier galvanisé pour les projets à budget limité. Le secteur brésilien des clôtures reste donc dominé par le métal, mais le mix de valeur évolue lentement vers des matériaux nécessitant moins d'entretien et offrant de meilleures performances dans les environnements exposés.

Par utilisateur final : l'échelle résidentielle face au dynamisme du secteur de l'énergie

Les applications résidentielles représentaient 30,6 % de la demande totale en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux du marché brésilien des clôtures. Le segment a bénéficié du soutien de 453 005 lancements de logements en 2025 et du rôle continu du programme Minha Casa, Minha Vida dans le soutien au développement d'appartements, de copropriétés et de communautés planifiées. La demande résidentielle couvre les systèmes de délimitation simples pour le logement de masse et les produits plus décoratifs ou anti-escalade pour les communautés fermées de milieu et haut de gamme. Cette diversité fournit au marché un flux de commandes régulier, réparti sur de nombreux sites plutôt que concentré dans quelques très grands projets.

L'énergie et l'électricité est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 6,89 % projeté jusqu'en 2031. L'investissement solaire cumulé au Brésil a dépassé 53,4 milliards USD en 2026, tandis que la capacité solaire installée a atteint 68,6 gigawatts, ce qui a accru la demande de clôtures périmètriques sécurisées autour des sites de production éloignés. Les actifs solaires et éoliens à grande échelle nécessitent de longues sections de systèmes de délimitation galvanisés, car le vol de câbles en cuivre et de panneaux peut perturber les opérations et augmenter les pertes des projets. La demande agricole reste un autre pilier majeur du marché brésilien des clôtures, soutenue par l'expansion continue du confinement et des configurations agricoles plus intensives. Le marché brésilien des clôtures, lié aux utilisateurs de l'énergie et de l'agriculture, devient donc de plus en plus important à mesure que le pays développe à la fois la production d'énergie renouvelable et les opérations d'élevage à haute productivité.

Par type d'installation : la permanence comme référence du marché

Les clôtures fixes et permanentes représentaient 86,7 % de la part du marché brésilien des clôtures en 2025, indiquant que la demande est étroitement liée aux actifs à longue durée de vie plutôt qu'au contrôle temporaire des sites. Les exploitations agricoles, les parcs énergétiques, les autoroutes, les voies ferrées et les résidences fermées nécessitent toutes des limites pouvant rester en service pendant de nombreuses années avec une intervention limitée. Cela fait des systèmes permanents le produit de référence sur l'ensemble du marché brésilien des clôtures et accroît l'importance de la qualité du revêtement, de la résistance des poteaux et des normes d'installation. Cela explique également pourquoi les acheteurs évaluent souvent la durabilité et l'exposition à la maintenance plus attentivement que le prix unitaire affiché lorsque l'actif clôturé a une longue durée de vie opérationnelle.

La même catégorie devrait également se développer à un CAGR de 6,44 % jusqu'en 2031, ce qui en fait à la fois le type d'installation le plus important et celui à la croissance la plus rapide. Le pipeline de transport public et ferroviaire soutient ce schéma, car les nouveaux corridors et les corridors améliorés nécessitent des solutions périmètriques durables répondant aux spécifications des concessions et de l'ingénierie. Les systèmes permanents conviennent également mieux aux grands projets résidentiels et énergétiques, car ils réduisent la nécessité de mobilisations répétées de main-d'œuvre ultérieurement. Les clôtures temporaires et mobiles servent toujours les chantiers de construction, les périmètres d'événements et certaines applications minières où les configurations de site évoluent dans le temps. Néanmoins, le marché brésilien des clôtures reste structurellement permanent, car la plupart de ses utilisations finales dépendent d'un contrôle stable des limites plutôt que d'une clôture de courte durée.

Par canal d'installation : les entrepreneurs en tête, mais les systèmes modulaires s'accélèrent

Les entrepreneurs professionnels représentaient 72,3 % de la valeur du canal d'installation en 2025, ce qui en fait la principale voie d'accès au marché brésilien des clôtures. Leur position est la plus forte dans les travaux techniquement exigeants tels que les systèmes périmètriques industriels, les projets autoroutiers, les clôtures de parcs énergétiques et les installations résidentielles de haute spécification. Ces travaux nécessitent souvent une contribution technique, une supervision de chantier et une documentation de conformité, ce qui donne aux équipes professionnelles un avantage sur la main-d'œuvre informelle. Cela maintient également les entrepreneurs au cœur des travaux publics et soutenus par des concessions, où la certification et l'inspection sont importantes tout au long de la livraison du projet.

Les fabricants, les systèmes de bricolage et les kits modulaires devraient croître à un CAGR de 6,37 % de 2026 à 2031, ce qui en fait le canal d'installation à la croissance la plus rapide. Ce changement reflète la pression sur les coûts parmi les petits et moyens acheteurs qui souhaitent réduire leur dépendance à la main-d'œuvre et raccourcir les délais d'installation. Les systèmes pré-ingéniés à poteaux et panneaux aident les clients ruraux et périurbains à construire des enclos fonctionnels sans recourir à des équipes d'entrepreneurs complètes dans des endroits où la main-d'œuvre qualifiée est rare. Les fabricants locaux restent également pertinents sur les marchés urbains secondaires, car ils peuvent livrer rapidement des portails et des panneaux personnalisés à partir d'intrants en fil achetés. Le marché brésilien des clôtures maintient donc sa structure dominée par les entrepreneurs tout en ouvrant davantage de place aux formats de canaux à faible main-d'œuvre et modulaires.

Analyse géographique

Le reste du Brésil représentait 41,7 % de la demande totale en 2025 et devrait se développer à un CAGR de 6,94 % jusqu'en 2031, confirmant que l'intérieur reste le principal moteur de volume du marché brésilien des clôtures. Le soutien le plus fort provient des États à forte activité agro-industrielle où l'intensification de l'utilisation des terres, le confinement et l'agriculture de commodités nécessitent davantage de limites permanentes et de divisions internes. La base de bovins confinés du Brésil a atteint 9,25 millions de têtes dans 1 095 municipalités en 2025, et cette large empreinte donne au marché une large base de demande rurale plutôt qu'une base locale étroite. Les projets d'énergie renouvelable dans les régions intérieures et semi-arides ajoutent une deuxième couche de croissance, car les actifs à grande échelle nécessitent de longs périmètres sécurisés pour protéger les équipements et gérer les accès. Cette combinaison maintient le marché brésilien des clôtures étroitement lié à l'économie intérieure en expansion du pays.

São Paulo reste la géographie la plus intensive en spécifications du marché brésilien des clôtures, même si le reste du Brésil est en tête par volume. L'État combine la demande résidentielle, l'activité industrielle, les projets d'infrastructure publique et les programmes de clôtures pour la faune sauvage en un seul marché, créant une gamme plus large d'exigences en matière de produits que la plupart des autres régions. Le développement résidentiel est resté actif en 2025, ce qui a soutenu la demande de systèmes de délimitation pour copropriétés et de produits de clôture ornementaux. São Paulo se distingue également parce que les packages de concession exigent désormais des clôtures de protection de la faune sauvage qui guident les animaux vers des corridors de passage plutôt que de simplement bloquer leurs déplacements.

Rio de Janeiro contribue à la demande périmétrique industrielle et urbaine par le biais d'applications liées à la logistique et à la sécurité des sites. En même temps, sa forme bâtie dense pousse souvent les acheteurs vers des formats anti-escalade et un contrôle plus strict des limites. Salvador et le corridor plus large de Bahia ajoutent une demande provenant du logement, de la pétrochimie et des infrastructures énergétiques, élargissant la base urbaine du marché brésilien des clôtures au-delà du Sud-Est. L'exposition côtière à Salvador augmente également l'attrait du fil revêtu de polychlorure de vinyle, de l'aluminium et des matériaux composites, car le risque de corrosion y est plus élevé que dans de nombreuses villes intérieures. Cela soutient le changement de matériaux dans certains projets locaux, même si le métal reste le leader national. La taille du marché brésilien des clôtures dans les zones métropolitaines est donc davantage façonnée par la profondeur des spécifications, tandis que l'intérieur reste la plus grande source de volume installé.

Paysage concurrentiel

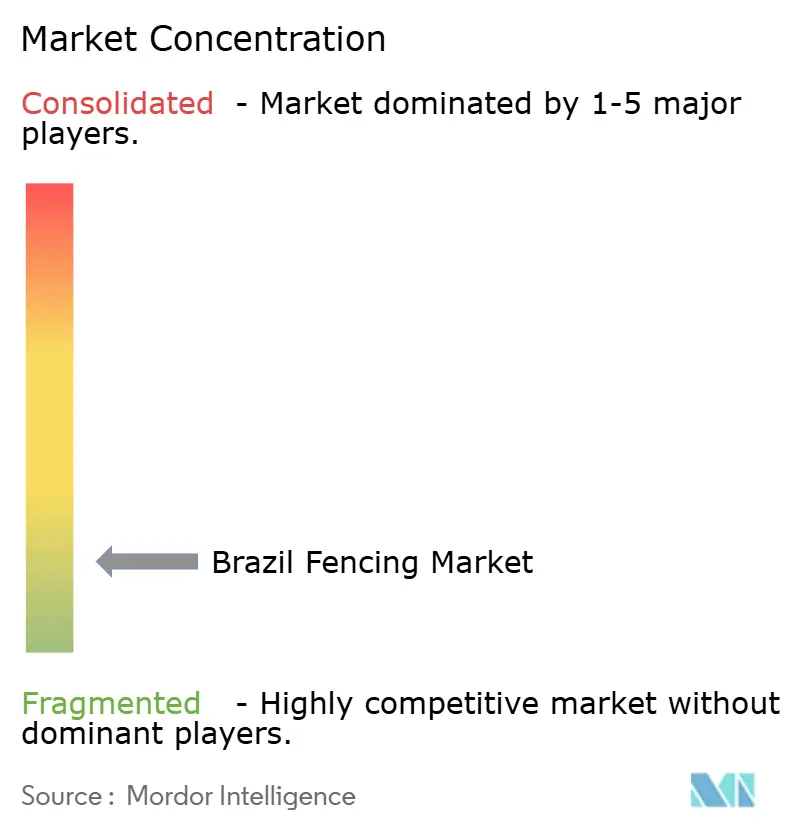

Le marché brésilien des clôtures est fragmenté, et Belgo Arames reste le leader le plus clair du secteur formel en raison de son échelle, de son large portefeuille et de sa notoriété de marque. La société exploite 8 usines industrielles dans les États de Bahia, Minas Gerais et São Paulo, et vend des produits dans les domaines du fil agricole, des clôtures urbaines, des grilles de sécurité industrielles et des systèmes de délimitation pour la faune sauvage. Cette gamme donne à Belgo Arames une position plus solide sur le marché formel que la plupart des concurrents régionaux, en particulier dans les projets qui nécessitent une cohérence des produits et une qualité reconnue. Son rôle est le plus visible lorsque les clients valorisent une offre système complète plutôt qu'un produit en fil à bas coût. Cela rend Belgo Arames important pour la structure du marché brésilien des clôtures, même si le champ global reste largement fragmenté.

L'un des mouvements stratégiques les plus clairs est intervenu en octobre 2024, lorsque Belgo Arames a annoncé un investissement de 3,92 millions USD pour doubler la capacité de production de panneaux de clôture dans son usine de Contagem. L'investissement comprenait la première machine de production de panneaux de clôture dédiée au Brésil et une consommation d'électricité réduite, ce qui témoigne d'une stratégie axée sur l'efficacité et l'échelle dans un marché par ailleurs sensible aux prix. La société a également mis en avant Belgo Strada en 2025, un produit destiné aux applications de délimitation pour la faune sauvage sur les autoroutes et les voies ferrées, suggérant un mouvement délibéré vers un créneau plus technique. Ces actions montrent comment les acteurs formels de premier plan défendent leurs positions grâce à la capacité, à la spécialisation et aux améliorations de fabrication plutôt que uniquement par la concurrence directe sur les prix. Il s'agit d'un schéma notable sur le marché brésilien des clôtures, car il distingue la stratégie formelle des tactiques utilisées dans les segments de produits de base à moindre coût.

En dehors du groupe de leadership formel, le marché comprend de nombreux fabricants régionaux de fil et de treillis tels que Morlan, Sitela Soluções em Fechamentos, Gradisa, Total Telas et Lagotela. Ces entreprises sont fortement concurrentielles sur les marchés sous-régionaux où la livraison rapide, la fabrication sur mesure et les relations directes avec les clients peuvent compter davantage que l'échelle d'une marque nationale. Le secteur non organisé intensifie la concurrence en proposant des produits standard à prix réduit sans supporter la même charge de conformité et de certification que les fabricants formels. Cela crée un marché avec des niveaux de qualité clairs et une pression persistante sur les prix, ce qui explique pourquoi le marché brésilien des clôtures reste fragmenté plutôt que consolidé en tant que segment industriel.

Leaders du secteur brésilien des clôtures

-

Belgo Arames

-

Morlan

-

Sitela Soluções em Fechamentos

-

Total Telas

-

Trade Fence

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : L'investissement solaire cumulé au Brésil a dépassé 53,4 milliards USD, avec une capacité solaire installée atteignant 68,6 gigawatts et le secteur représentant 25,3 % de la production nationale d'électricité. L'expansion continue des parcs solaires à grande échelle, en particulier dans la région semi-aride du Nord-Est, a soutenu une demande en grand volume de clôtures périmètriques en acier galvanisé sur des sites ruraux isolés où le vol et le vandalisme restent des risques opérationnels.

- Janvier 2026 : Le Nouveau Programme d'Accélération de la Croissance du Brésil a atteint une exécution budgétaire de 100 % pour 2025, décaissant l'intégralité de l'allocation annuelle et atteignant un impact d'investissement total de 64,9 milliards USD pour l'année. Les secteurs des transports et de la transition énergétique, tous deux importants pour les catégories d'utilisation finale, ont progressé à plein régime et ont maintenu la demande au niveau des projets pour les clôtures périmètriques et de délimitation dans les corridors de concession et les actifs de production.

- Avril 2025 : Le gouvernement de l'État de São Paulo a annoncé des passages à faune sauvage obligatoires et des clôtures périmètriques de protection sur 916 km d'autoroutes en concession dans les lots Circuito das Águas et Rota Mogiana, dans le cadre d'un investissement en concession de 2,9 milliards USD. Les futurs concessionnaires ont été tenus de réaliser des enquêtes annuelles sur les points chauds de mortalité routière et d'installer des clôtures périmètriques écologiquement conçues pour guider les animaux vers des corridors de passage, créant ainsi un nouveau segment vertical de demande de clôtures axé sur les spécifications, avec des obligations contractuelles de concession exécutoires.

Périmètre du rapport sur le marché brésilien des clôtures

| Métal | Acier |

| Aluminium | |

| Bois | |

| Plastique et composite | |

| Béton | |

| Autres matériaux |

| Résidentiel |

| Agricole |

| Militaire et défense |

| Gouvernement |

| Exploitation minière |

| Pétrole et produits chimiques |

| Énergie et électricité |

| Autres utilisateurs finaux |

| Clôtures fixes / permanentes |

| Clôtures temporaires / mobiles |

| Entrepreneur professionnel |

| Autres – fabricants, kits de bricolage / modulaires |

| São Paulo |

| Rio de Janeiro |

| Salvador |

| Reste du Brésil |

| Par matériau | Métal | Acier |

| Aluminium | ||

| Bois | ||

| Plastique et composite | ||

| Béton | ||

| Autres matériaux | ||

| Par utilisateur final | Résidentiel | |

| Agricole | ||

| Militaire et défense | ||

| Gouvernement | ||

| Exploitation minière | ||

| Pétrole et produits chimiques | ||

| Énergie et électricité | ||

| Autres utilisateurs finaux | ||

| Par type d'installation | Clôtures fixes / permanentes | |

| Clôtures temporaires / mobiles | ||

| Par canal d'installation | Entrepreneur professionnel | |

| Autres – fabricants, kits de bricolage / modulaires | ||

| Par ville | São Paulo | |

| Rio de Janeiro | ||

| Salvador | ||

| Reste du Brésil |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles de la demande de clôtures au Brésil ?

Le marché brésilien des clôtures devrait augmenter de 521,37 millions USD en 2026 à 702,81 millions USD d'ici 2031, à un CAGR de 6,15 %. La demande est soutenue simultanément par l'agriculture, les infrastructures, le logement et les énergies renouvelables.

Quel segment de matériaux est en tête de la demande de clôtures au Brésil ?

Les clôtures métalliques étaient en tête avec 51,4 % de la demande totale en 2025. Leur avance provient d'une utilisation large dans les exploitations agricoles, les infrastructures, les sites industriels et les applications résidentielles standard.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

L'énergie et l'électricité est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR prévu de 6,89 % jusqu'en 2031. Les actifs solaires et éoliens nécessitent de longs périmètres sécurisés car ils sont souvent situés dans des zones éloignées.

Pourquoi le reste du Brésil est-il en tête de la demande totale ?

Le reste du Brésil représentait 41,7 % de la demande totale en 2025 et devrait croître à un CAGR de 6,94 % jusqu'en 2031. Les États intérieurs sont positionnés pour une expansion plus importante de l'agro-industrie, des projets d'énergie renouvelable et des infrastructures à forte intensité foncière que les principaux marchés métropolitains.

Quels sont les plus grands défis pour les fournisseurs ?

Les plus grands défis sont la volatilité des coûts des intrants, les coûts élevés d'installation et de maintenance dans les zones éloignées, et la forte concurrence par les prix des producteurs informels. Ces facteurs peuvent comprimer les marges même lorsque la demande totale augmente.

Comment les entreprises leaders répondent-elles à la concurrence ?

Les acteurs formels de premier plan développent leurs capacités, améliorent leur efficacité de fabrication et se positionnent sur des créneaux spécialisés tels que les clôtures pour la faune sauvage et les systèmes de sécurité certifiés. Cela leur permet de se différencier par la qualité et les spécifications plutôt que uniquement par le prix.

Dernière mise à jour de la page le: