Taille et part du marché du stockage dans les centres de données en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

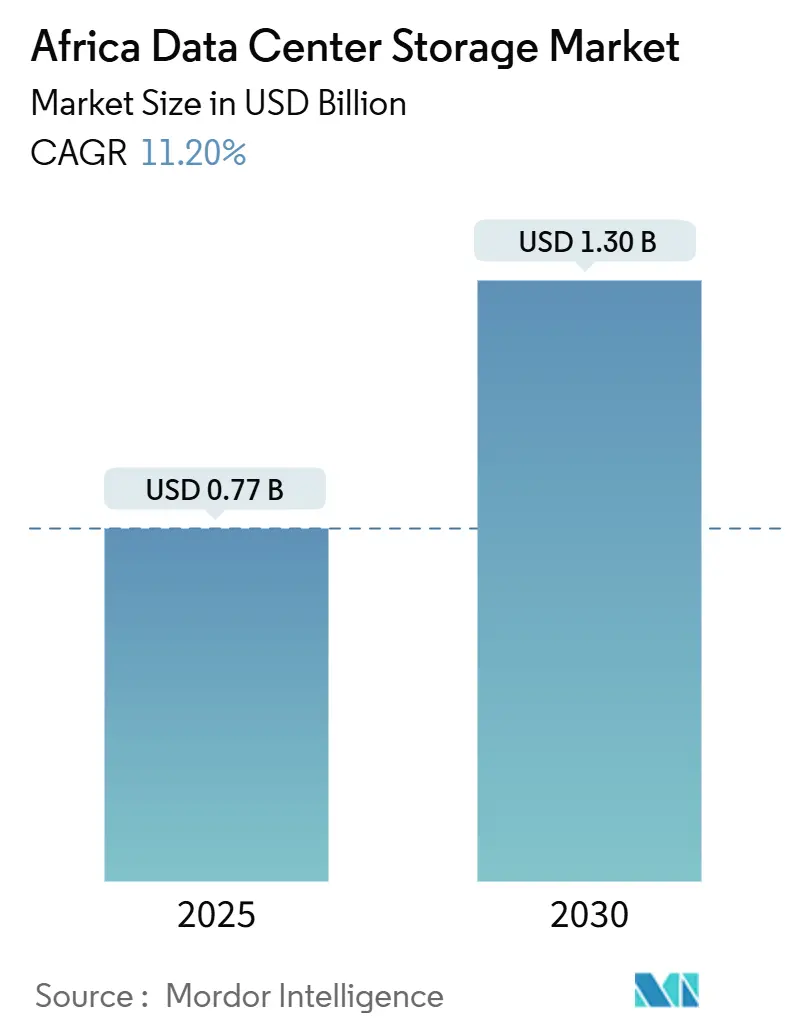

| Taille du Marché (2025) | 0.77 Milliards de dollars |

| Taille du Marché (2030) | 1.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage dans les centres de données en Afrique par Mordor Intelligence

La taille du marché du stockage dans les centres de données en Afrique est estimée à 0,77 milliard USD en 2025 et devrait atteindre 1,30 milliard USD d'ici 2030, à un TCAC de 11,20 % pendant la période de prévision (2025-2030).

La taille du marché du stockage dans les centres de données en Afrique a atteint 0,77 milliard USD en 2025 et devrait enregistrer un TCAC de 11,2 %, portant la valeur à 1,30 milliard USD d'ici 2030. La dynamique actuelle du marché est soutenue par des mandats de cloud souverain, des flux de capitaux hyperscale et des innovations en matière d'énergies renouvelables qui, ensemble, réduisent les obstacles au déploiement d'infrastructures numériques à grande échelle. Les politiques nationales de souveraineté des données en Égypte, au Kenya et au Nigeria ancrent une demande prévisible provenant des charges de travail du secteur public, tandis que les câbles sous-marins rendent les hubs régionaux plus attractifs pour les fournisseurs de cloud mondiaux. La concurrence entre les fournisseurs s'oriente vers des architectures à haute efficacité énergétique, la disponibilité de l'énergie et les engagements de réduction des émissions de carbone influençant les décisions d'achat. Les pénuries de compétences en ingénierie du stockage certifiée continuent de favoriser les offres de services gérés, ouvrant des opportunités de consolidation pour les fournisseurs capables d'absorber le risque de change et de localiser le support. Entre 2025 et 2030, le marché du stockage dans les centres de données en Afrique reflétera une transition progressive des baies HDD axées sur la capacité vers des plateformes flash et NVMe orientées performance, notamment là où les charges de travail d'intelligence artificielle exigent une latence d'entrée/sortie faible.

Principaux enseignements du rapport

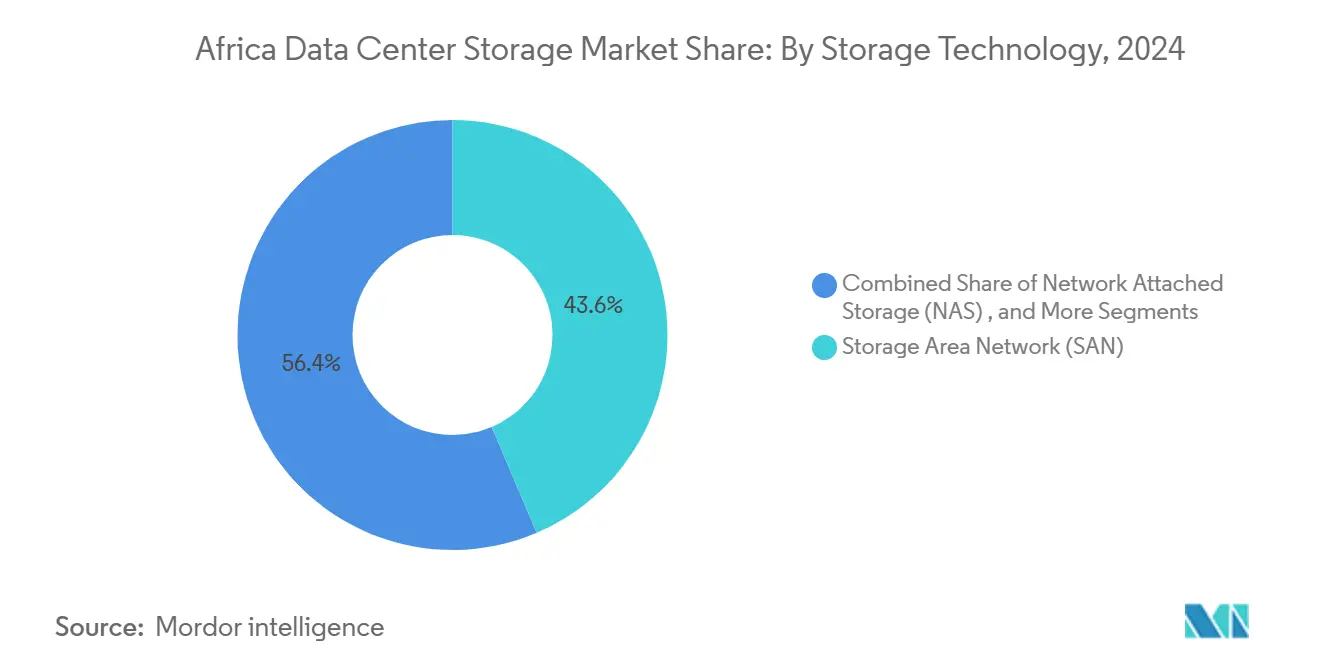

- Par technologie de stockage, les solutions de Réseau de Stockage (SAN) ont capturé 43,6 % de la part de marché du stockage dans les centres de données en Afrique en 2024 ; le Stockage en Réseau (NAS) devrait se développer à un TCAC de 14,2 % jusqu'en 2030.

- Par type de stockage, les baies HDD représentaient une part de 46,8 % de la taille du marché du stockage dans les centres de données en Afrique en 2024, tandis que les baies tout-flash progressent à un TCAC de 13,4 % jusqu'en 2030.

- Par type de centre de données, les installations de colocation étaient en tête avec une part de revenus de 56,4 % en 2024 ; les hyperscalers et les fournisseurs de cloud enregistrent le TCAC projeté le plus élevé à 16,5 % jusqu'en 2030.

- Par utilisateur final, l'informatique et les télécommunications détenaient 34,4 % de la part de revenus en 2024, tandis que la santé et les sciences de la vie constituent le segment à la croissance la plus rapide avec un TCAC de 13,8 % jusqu'en 2030.

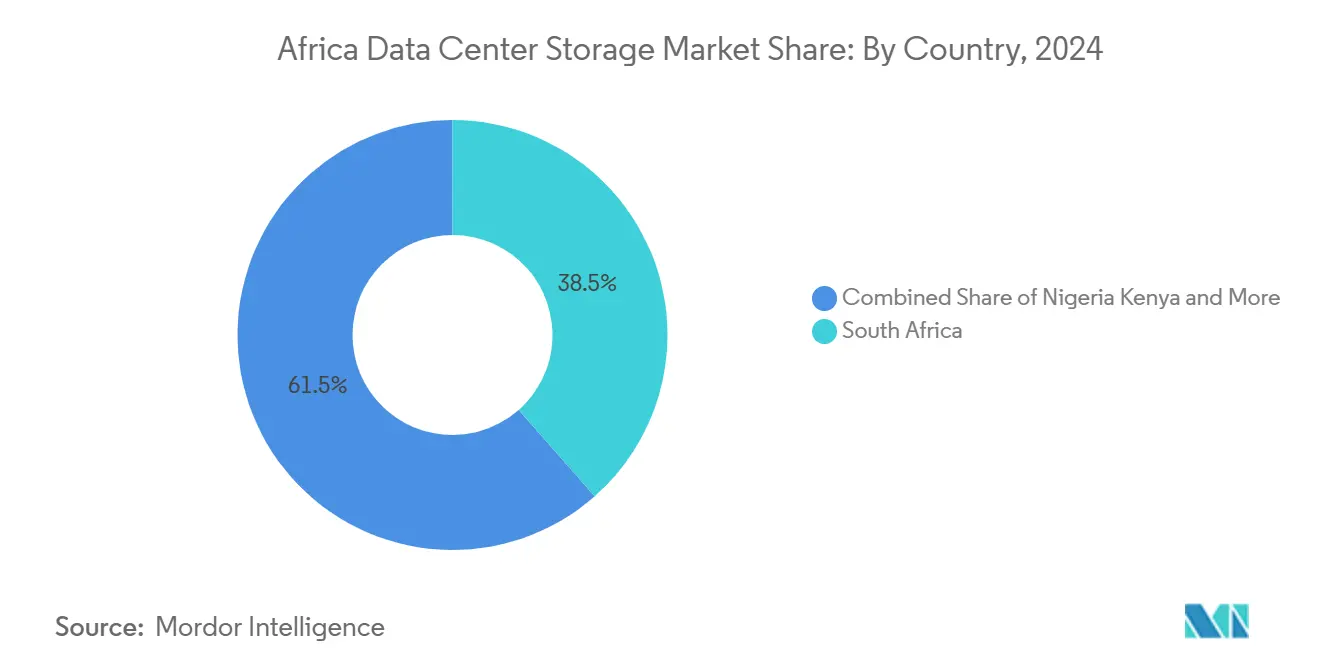

- Par géographie, l'Afrique du Sud a contribué à 38,5 % de la taille du marché du stockage dans les centres de données en Afrique en 2024 ; le Nigeria affiche la croissance la plus rapide avec un TCAC de 13,2 % jusqu'en 2030.

Tendances et perspectives du marché du stockage dans les centres de données en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Numérisation dirigée par le gouvernement et les télécommunications | +2.1% | Nigeria, Kenya, Égypte | Moyen terme (2-4 ans) |

| Investissements hyperscale et de colocation | +2.8% | Afrique du Sud, Nigeria, Kenya, Maroc | Long terme (≥ 4 ans) |

| Essor de l'adoption du cloud par les PME | +1.9% | Nigeria, Kenya, Ghana | Court terme (≤ 2 ans) |

| Transition énergétique des HDD vers le flash | +1.4% | Afrique du Sud, Égypte, Maroc | Moyen terme (2-4 ans) |

| Activation de la périphérie par les câbles sous-marins | +1.6% | Marchés côtiers : Afrique du Sud, Nigeria, Kenya, Maroc, Égypte | Long terme (≥ 4 ans) |

| Réglementations de résidence des données pour les fintechs | +1.2% | Nigeria, Kenya, Afrique du Sud, Ghana | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Initiatives rapides de numérisation dirigées par le gouvernement et les télécommunications

Les programmes de cloud souverain en Égypte, en Algérie et en Éthiopie reconfigurent les achats de stockage d'entreprise à mesure que les organismes d'État construisent des hubs de données nationaux qui standardisent la sécurité et l'interopérabilité. Le Centre de données et d'informatique en nuage gouvernemental de 120 pétaoctets inauguré en Égypte en 2024 est devenu un site de référence régional, catalysant des installations similaires qui ancrent les charges de travail nationales et réduisent la latence transfrontalière. Les nouveaux cadres réglementaires imposent l'hébergement local des ensembles de données sensibles, générant des bénéfices pour les fournisseurs capables de certifier leur conformité tout en proposant un stockage multiprotocole pour répondre aux exigences du cloud hybride. Les opérateurs de télécommunications, notamment Safaricom et MTN, complètent les efforts gouvernementaux en associant la colocation en périphérie aux déploiements de la 5G, ce qui stimule encore davantage la demande de nœuds de stockage évolutifs dans les villes secondaires. À moyen terme, ces locataires ancres du secteur public atténueront la volatilité du marché et maintiendront des flux de revenus récurrents pour les prestataires qui s'alignent sur les normes nationales en évolution.

Essor des investissements hyperscale et de colocation dans les centres de données

Les hyperscalers mondiaux injectent des capitaux sans précédent dans les installations régionales, consolidant l'ascension de l'Afrique d'un emplacement d'hébergement périphérique à un moteur de croissance cloud stratégique. Le complexe géothermique de 1 milliard USD de Microsoft au Kenya illustre comment l'innovation énergétique devient une condition préalable au déploiement à grande échelle.[1]Microsoft, "Microsoft to Invest $1 Billion in Geothermal-Powered Data Center in Kenya," microsoft.com Le plan quinquennal de 390 millions USD d'Equinix à Johannesburg et Lagos témoigne d'un engagement à long terme envers les écosystèmes d'interconnexion locaux.[2]Equinix, "Equinix to Invest $390 Million in South African Expansion," equinix.com Ces projets introduisent des économies d'échelle qui compriment la tarification par Go tout en élevant les standards techniques tels que l'adoption de NVMe over Fabrics. Les fournisseurs de colocation répondent avec des salles construites sur mesure et des accords d'achat d'énergie verte qui en font des partenaires attractifs pour les hyperscalers ne disposant pas d'accès direct au foncier ou au réseau électrique. À mesure que la demande de connexions croisées augmente, les fournisseurs de stockage positionnés dans des alliances de distribution avec les opérateurs d'installations gagnent un accès plus rapide au marché et une crédibilité de pionnier.

Adoption accélérée du cloud par les PME

Les petites et moyennes entreprises africaines sautent l'étape des infrastructures sur site en adoptant des services cloud nationaux qui satisfont aux mandats de résidence des données et réduisent les dépenses d'investissement. Les programmes d'entrepreneuriat soutenus par les gouvernements au Ghana et au Rwanda subventionnent l'intégration au cloud, accélérant la demande multi-locataire pour un stockage élastique. Les start-ups de la fintech, soumises à la pression de la surveillance des transactions en temps réel et des règles de traitement local, alimentent une croissance continue de la capacité de stockage d'objets et de fichiers. Il en résulte un besoin accru de hiérarchisation sensible aux charges de travail qui équilibre les performances des SSD avec l'économie des HDD, favorisant les fournisseurs capables d'intégrer la mise en cache adaptative et la tarification à la consommation. Les cycles de vente courts et les transactions de référence par bouche-à-oreille dans l'espace des PME représentent une opportunité de volume à court terme pour les fournisseurs qui associent formation, facturation et services de cybersécurité.

Transition des HDD vers les baies flash pour l'efficacité énergétique

Les opérateurs de centres de données en Afrique du Sud et en Égypte se tournent vers des architectures centrées sur le flash pour réduire la consommation d'énergie opérationnelle et l'utilisation de l'espace au sol. L'analyse du cycle de vie de Seagate montre que les émissions de fabrication des HDD sont plus faibles, mais que les baies flash offrent de meilleures performances en watts par IOPS une fois installées.[3]Seagate Technology, "HDD and SSD Life-Cycle Assessment White Paper", seagate.com Les investissements solaires de 120 MW de Teraco illustrent comment la disponibilité des énergies renouvelables se marie bien avec le stockage SSD à faible latence, notamment à mesure que les tâches d'inférence de l'IA augmentent. Les fournisseurs proposent désormais des configurations hybrides qui hiérarchisent automatiquement les ensembles de données actifs vers des lecteurs NVMe tout en relayant les archives froides vers des HDD à hélium haute capacité, atteignant un profil de durabilité équilibré. Des accords de niveau de service basés sur l'énergie émergent dans les contrats de colocation, et les fournisseurs de stockage qui quantifient les réductions en kilowatts peuvent bénéficier d'un positionnement premium.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Alimentation électrique peu fiable | -1.8% | Afrique subsaharienne (hors Afrique du Sud) | Long terme (≥ 4 ans) |

| Problèmes de performance multi-fournisseurs | -0.9% | Segments entreprises | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs de stockage certifiés | -1.1% | Nigeria, Kenya, Ghana | Moyen terme (2-4 ans) |

| Inflation du CAPEX liée aux devises | -1.4% | Nigeria, Ghana, Kenya | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Alimentation électrique limitée et peu fiable augmentant le coût total de possession

Les déficits chroniques d'électricité sur des marchés tels que la Zambie, la Tanzanie et la Côte d'Ivoire continuent d'alourdir le coût total d'exploitation des centres de données. Les politiques gouvernementales obligent désormais les installations à se doter de générateurs de secours, mais la dépendance au diesel fait grimper les dépenses opérationnelles et complique le reporting carbone. Les opérateurs privilégient donc les baies de stockage offrant des performances élevées par watt, poussant les fournisseurs vers des chiplets de contrôleur, une compression avancée et une mise en veille intelligente des disques en masse. Les contraintes d'alimentation accélèrent également l'adoption de sites micro-périphériques fonctionnant sur des systèmes solaires-batteries hybrides, où les équipements doivent tolérer les fluctuations de tension et les températures ambiantes élevées. Les fournisseurs qui intègrent des analyses prédictives de la qualité de l'alimentation et des mises à jour du microprogramme à distance atténuent le risque d'interruption pour les clients naviguant sur des réseaux électriques instables.

Pénurie d'ingénieurs de stockage certifiés

Le vivier de professionnels certifiés en zonage SAN, NVMe over TCP et techniques avancées de réduction des données reste limité dans la plupart des économies africaines. En conséquence, les entreprises peinent à maintenir des environnements hétérogènes combinant des cadres Fibre Channel hérités avec un stockage défini par logiciel moderne. Les principaux fournisseurs déploient des offres à gestion à distance, des modèles d'orchestration et des opérateurs Kubernetes qui abstraient la complexité de bas niveau, réduisant ainsi la dépendance aux rares ingénieurs de niveau intermédiaire. Les alliances de formation, telles que celles entre les fabricants d'équipements d'origine et les écoles polytechniques, commencent à élargir le vivier de talents, mais l'écart à moyen terme freine encore les migrations à grande échelle. Cette rareté renforce la fidélité des clients une fois qu'une plateforme est choisie, intensifiant la concurrence autour de la facilité de déploiement et de la profondeur de l'automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : la domination du SAN face à la disruption du NAS

Le SAN a maintenu sa position de leader avec 43,6 % de part du marché du stockage dans les centres de données en Afrique en 2024, soutenu par des déploiements enracinés dans la banque centrale et les charges de travail gouvernementales qui exigent un débit déterministe. Le Stockage en Réseau (NAS) est cependant sur le point d'éroder cette avance avec un TCAC de 14,2 %, aidé par les applications d'IA et d'analytique qui prospèrent sur des protocoles de partage de fichiers évolutifs. Les entreprises introduisant des microservices conteneurisés trouvent le NAS plus facile à intégrer avec les pilotes CSI Kubernetes, tandis que le SAN continue de gérer les bases de données OLTP critiques où les pics de latence présentent un risque financier. Le Stockage à Connexion Directe (DAS) persiste dans les nœuds périphériques, offrant une architecture de type « échouer vite » à faible coût pour les caches de diffusion de contenu. Le stockage objet, bien qu'encore de niche, gagne une traction réglementaire pour la conformité des sauvegardes immuables.

En perspective, les fournisseurs de SAN renforcent le Fibre Channel avec NVMe-FC pour maintenir leur pertinence, tandis que les fournisseurs de NAS introduisent des clusters à extension horizontale qui offrent une résilience multi-serveurs de métadonnées et une simplicité d'espace de noms unique. Les mises à niveau PowerScale de Dell illustrent cette dynamique de performance hybride, mettant en valeur un débit optimisé par l'IA qui permet l'entraînement de modèles en temps réel. Le marché du stockage dans les centres de données en Afrique verra donc des conceptions convergées exposant des protocoles de blocs, de fichiers et d'objets au sein d'appliances unifiées, permettant aux acheteurs de déployer des charges de travail par étapes sans mises à niveau de type remplacement total. Alors que les budgets d'investissement restent sensibles aux fluctuations des taux de change, la polyvalence multiprotocole influencera de plus en plus les évaluations du coût total d'acquisition.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par type de stockage : les baies flash s'accélèrent malgré la résilience des HDD

Les baies HDD ont conservé 46,8 % du chiffre d'affaires total en 2024 grâce à une économie en dollars par téraoctet inégalée, adaptée à la surveillance, aux référentiels multimédias et aux archives de conformité sur le marché du stockage dans les centres de données en Afrique. Pourtant, les baies tout-flash progressent à un TCAC de 13,4 % à mesure que les hyperscalers et les fintechs privilégient une latence de 100 µs pour l'inférence de l'IA et la réconciliation des paiements numériques. La feuille de route HAMR 100 To de Western Digital maintient la pertinence des supports rotatifs dans les déploiements à l'échelle de l'exaoctet. En parallèle, le stockage de niveau 0 s'oriente vers des lecteurs NVMe à base de QLC avec un nivelage dynamique de l'usure, ce qui réduit les écarts de coûts tout en préservant les performances.

Les architectures hybrides fusionnent ces niveaux, faisant appel à des moteurs pilotés par des politiques qui analysent la fréquence d'accès et migrent les blocs de manière transparente, optimisant ainsi les dépenses opérationnelles. Les considérations de durabilité resteront importantes : l'étude sur l'empreinte carbone de Seagate révèle que les HDD émettent moins d'émissions de fabrication que les SSD, orientant les acheteurs sensibles à l'écologie vers des parcs de supports mixtes. Sur l'horizon des prévisions, les fournisseurs capables d'orchestrer la hiérarchisation automatique entre HDD, SSD TLC et SSD QLC captureront des parts de marché à mesure que les clients recherchent un équilibre entre les indicateurs verts et les performances des charges de travail.

Par type de centre de données : les hyperscalers conduisent la transformation du marché

Les installations de colocation ont capturé 56,4 % des revenus en 2024, portées par les entreprises qui se désinvestissent de leurs salles sur site et recherchent une interconnectivité neutre vis-à-vis des opérateurs sur le marché du stockage dans les centres de données en Afrique. Les hyperscalers et les fournisseurs de cloud, cependant, se développent le plus rapidement à un TCAC de 16,5 % alors qu'ils localisent des zones de calcul pour se conformer aux lois nationales sur les données. Les expansions de Microsoft à Cape Town et Johannesburg pour 5,4 milliards ZAR créent des locataires ancres dont l'échelle influence les points de prix régionaux et les standards techniques. La région cloud de Huawei au Nigeria signale une empreinte croissante des fournisseurs de Chine continentale en Afrique de l'Ouest.

Les micro-centres de données en périphérie émergent autour des tours cellulaires et des campus industriels, où une latence inférieure à 20 ms est vitale pour l'IoT et l'analytique vidéo. Ces sites distribués adoptent souvent des nœuds de stockage désagrégés avec des liaisons NVMe-over-TCP vers des pods centraux, formant un maillage qui équilibre performance et coût matériel. Les environnements de colocation et les environnements hyperscale imposent désormais des ratios d'énergie renouvelable, obligeant les fournisseurs de stockage à démontrer des contrôleurs économes en énergie et une télémétrie granulaire pour la comptabilité carbone.

Par utilisateur final : la santé émerge comme le leader de la croissance

Le secteur vertical de l'informatique et des télécommunications a maintenu 34,4 % des revenus de 2024, soutenant la demande de mise en cache de contenu à l'échelle du pétaoctet et de gestion des données des abonnés. La santé et les sciences de la vie est le secteur à la croissance la plus rapide, affichant un TCAC de 13,8 % à mesure que les mandats de dossiers de santé électroniques et la recherche génomique nécessitent un stockage sécurisé et à haut débit. Le projet de dérivés plasmatiques de Grifols en Égypte souligne comment les chaînes de production des sciences de la vie reposent sur un stockage validé pour la traçabilité réglementaire. Le secteur des services bancaires, financiers et d'assurance (BFSI) continue de se moderniser grâce à des cœurs conteneurisés et des analytiques de détection de fraude, entraînant des mises à niveau des HDD en RAID-10 vers des niveaux NVMe sensibles à la latence.

Les agences gouvernementales restent des acheteurs essentiels, portées par la numérisation des services aux citoyens et la standardisation des archives électroniques. Les sociétés de médias et de divertissement adoptent de plus en plus des clusters NAS collaboratifs pour éditer et diffuser du contenu UHD, tandis que les entreprises manufacturières, bien que prudentes sur les dépenses d'investissement, commencent à intégrer le stockage en périphérie dans leurs pilotes d'usines intelligentes. La conformité spécifique au secteur — les équivalents de la HIPAA dans le domaine de la santé, la norme PCI-DSS pour les paiements — oriente les achats, rendant le chiffrement clé en main et l'audit indispensables.

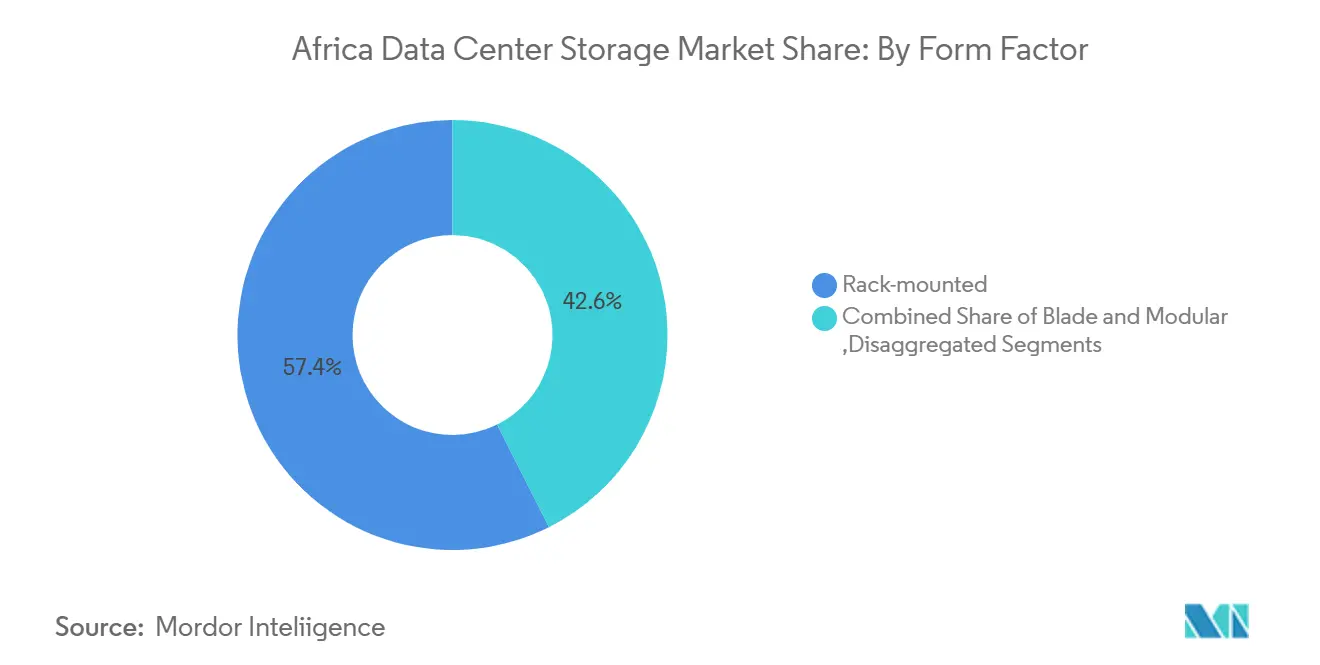

Par facteur de forme : les solutions désagrégées gagnent en dynamisme

Les appliances montées en rack ont représenté 57,4 % des expéditions de 2024 en raison de leur compatibilité avec les armoires standard de 19 pouces qui dominent les installations africaines. Les infrastructures désagrégées et composables, projetées pour croître à un TCAC de 15,7 %, permettent la mise à l'échelle indépendante des lames de calcul, de GPU et de stockage via CXL et le tissu Ethernet. Le plan DC-MHS de Dell reflète le consensus des fournisseurs selon lequel la modularité facilite les cycles de renouvellement et s'aligne sur les objectifs d'économie circulaire. Les serveurs lames et modulaires restent pertinents là où le calcul haute densité rencontre des enveloppes d'alimentation strictes, notamment dans les sites périphériques métropolitains.

Les écosystèmes composables permettent aux opérateurs de regrouper des lecteurs NVMe dans une armoire et de les allouer à la demande, augmentant l'utilisation et réduisant la capacité inutilisée. La virtualisation du stockage longue distance de Hitachi sur 600 km prouve que des actifs géographiquement séparés peuvent fonctionner comme une seule baie sans sacrifier la cohérence. À mesure que les opérateurs de télécommunications africains déploient des réseaux dorsaux 5G à l'échelle nationale, ces capacités leur permettront de déployer un stockage à faible latence près des abonnés tout en le gérant depuis des emplacements centraux de centres d'opérations réseau.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par interface : l'adoption du NVMe accélère la transition de performance

Les interfaces SAS/SATA représentaient encore 53,4 % des expéditions en 2024 en raison de la large compatibilité avec les systèmes d'exploitation et des écosystèmes de lecteurs économiques, mais le NVMe s'accélère à un TCAC de 15,6 % à mesure que les pipelines d'IA et de science des données exigent une latence en microsecondes. Le GenAI Pod de Pure Storage intègre les GPU NVIDIA avec le tissu NVMe, présentant une pile verticale adaptée à l'entraînement de modèles. Le Fibre Channel conserve une niche dans les parcs SAN hérités, et l'iSCSI persiste là où les réseaux 10 GbE dominent.

L'adoption de NVMe over Fabrics dépend de commutateurs compatibles RDMA abordables que les hyperscalers peuvent importer en grande quantité. La mise à jour ObjectScale de Dell permettant S3 over RDMA illustre comment le stockage objet entre également dans l'ère NVMe, améliorant l'utilisation des GPU en supprimant les goulots d'étranglement réseau. Les contrôleurs hybrides qui exposent des interfaces SAS, SATA et NVMe dans un seul châssis protégeront les clients contre des mises à niveau prématurées de type remplacement total tout en facilitant la transition progressive vers des protocoles haute vitesse.

Analyse géographique

L'Afrique du Sud détenait 38,5 % des revenus de 2024 grâce à de solides réseaux fibre optique, des pôles financiers établis et des investissements dans les énergies renouvelables qui soutiennent des déploiements de stockage à grande échelle. La levée de dette de 680 millions USD de Teraco pour ajouter 100 MW de capacité illustre l'appétit continu des hyperscalers ; l'opérateur vise 200 MW installés d'ici 2027 tout en approvisionnant 50 % de son énergie à partir de panneaux solaires. Les banques nationales et les conglomérats miniers, premiers adoptants des clusters SAN, passent désormais à des baies flash NVMe hybrides pour la modélisation des risques pilotée par l'IA et la maintenance prédictive, consolidant la position de l'Afrique du Sud comme marché de niveau performance au sein du marché du stockage dans les centres de données en Afrique.

Le Nigeria, avec un TCAC de 13,2 % jusqu'en 2030, bénéficie d'un secteur fintech en plein essor, d'une pénétration de la large bande mobile de 85 % et de directives fédérales pour la résidence locale des données. La région cloud de Huawei à Lagos canalise les investissements dans des installations de niveau III, tandis que les fournisseurs locaux proposent des tarifs adaptés aux budgets libellés en naira. Les PME se tournent vers le stockage objet pour les journaux de conformité, et les gouvernements des États de Lagos et d'Abuja déploient des baies d'archivage pour numériser les registres fonciers, élargissant la demande au-delà des services financiers.

Le mix d'énergie renouvelable du Kenya attire des hyperscalers soucieux de durabilité ; l'installation géothermique de Microsoft à Naivasha illustre comment la disponibilité d'énergie verte dicte le choix des sites. L'Égypte, tirant parti de la connectivité du canal de Suez et des mégaprojets gouvernementaux de centres de données, se positionne comme un pont entre l'Afrique du Nord, l'Europe et le Golfe. Le Maroc, avec les deux régions de cloud public d'Oracle, complète ce triangle en offrant un point de connexion proximal et à faible latence vers les réseaux ibériques. Dans le reste de l'Afrique, les atterrissages de câbles sous-marins stimulent les économies côtières plus petites, mais l'instabilité du réseau électrique et la volatilité des devises tempèrent encore les perspectives à court terme.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Le marché du stockage dans les centres de données en Afrique présente un profil de fragmentation de niveau intermédiaire où aucun fournisseur ne contrôle plus de 15 % des revenus régionaux. Les acteurs mondiaux établis — Dell Technologies, Hewlett Packard Enterprise, Pure Storage — s'appuient sur des écosystèmes de revendeurs à valeur ajoutée bien établis et des références auprès des banques et des opérateurs de télécommunications. Les spécialistes régionaux tels qu'Africa Data Centres, Teraco et Raxio Group construisent des installations de proximité avec garantie d'alimentation, puis s'associent avec des fabricants d'équipements d'origine pour des offres intégrées. Le package de dette de 100 millions USD de la Société Financière Internationale accordé à Raxio accélère son expansion en Éthiopie, au Mozambique et en République Démocratique du Congo, en mettant l'accent sur un modèle neutre vis-à-vis des opérateurs qui attire les plateformes de services over-the-top.

La différenciation sur le marché tourne de plus en plus autour des baies optimisées pour l'IA, de la protection contre les rançongiciels par instantanés immuables et de la télémétrie énergétique de bout en bout. L'alliance de Hitachi Vantara avec Axiz comble les lacunes de couverture par pays en associant formation, support certifié et dépôts de pièces détachées localisés, atténuant la pénurie chronique d'ingénieurs. Par ailleurs, le partenariat de Cassava Technologies avec NVIDIA pour construire la première usine d'IA d'Afrique introduit des offres groupées de stockage GPU à la consommation adaptées au service de modèles, établissant de nouveaux niveaux de performance de référence.

Leaders de l'industrie du stockage dans les centres de données en Afrique

Dell Inc.

Hewlett Packard Enterprise

Pure Storage Inc.

Huawei Technologies Co. Ltd.

Kingston Technology Company Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Raxio Group a obtenu un financement par emprunt de 100 millions USD auprès de la Société Financière Internationale pour financer la construction de centres de données en Éthiopie, au Mozambique et en République Démocratique du Congo.

- Mars 2025 : Microsoft s'est engagé à investir 300 millions USD supplémentaires pour étendre l'infrastructure d'IA au sein de ses régions cloud du Cap et de Johannesburg, portant l'investissement total à 5,4 milliards ZAR.

- Mars 2025 : Cassava Technologies et NVIDIA ont annoncé un accord pour construire la première usine d'IA d'Afrique en Afrique du Sud, fournissant des ressources GPU sécurisées aux entreprises régionales.

- Février 2025 : Oracle a révélé ses plans pour une nouvelle région cloud au Kenya, en complément de son déploiement à deux régions au Maroc.

- Novembre 2025 : Teraco a levé 11,8 milliards ZAR de dette pour ajouter 100 MW de capacité et développer des fermes solaires à l'échelle utilitaire.

- Octobre 2025 : INTRO Technology et Oman Data Park ont signé un protocole d'accord de 450 millions USD pour construire le centre de données Kemet dans la zone économique du canal de Suez en Égypte.

- Septembre 2025 : Raxio a inauguré un centre de données de niveau III en Côte d'Ivoire, élargissant son empreinte en Afrique de l'Ouest.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché du stockage dans les centres de données en Afrique comme la valeur annuelle, en dollars américains, de tout le matériel de stockage dédié et des logiciels de contrôle déployés dans les centres de données commerciaux de colocation, de cloud, d'hyperscale, d'entreprise et de périphérie à travers le continent. Les dispositifs couverts comprennent les baies de stockage en réseau, les baies de stockage en zone, les baies à connexion directe, les baies objet et les baies flash, ainsi que les logiciels de gestion associés qui sont livrés avec le matériel.

Exclusion du champ d'application : Les lecteurs externes grand public, les enregistreurs numériques de télévision en circuit fermé et les bibliothèques de bandes utilisées uniquement pour la diffusion ou l'archivage ne sont pas pris en compte.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en Réseau (NAS)

- Réseau de Stockage (SAN)

- Stockage à Connexion Directe (DAS)

- Stockage objet et sur bande

- Par type de stockage

- Baies HDD traditionnelles

- Baies tout-flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Hyperscalers / Fournisseurs de services cloud

- Entreprises et périphérie

- Par utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication

- Par facteur de forme

- Monté en rack

- Lame et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Fibre Channel et iSCSI

- Par pays

- Afrique du Sud

- Nigeria

- Kenya

- Égypte

- Maroc

- Reste de l'Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de sites de colocation de niveau 3 à Johannesburg, Lagos, Nairobi et au Caire, des responsables de canaux OEM desservant l'Afrique de l'Ouest et des DSI d'entreprises de BFSI et de télécommunications. Ces discussions ont permis de clarifier les densités moyennes de racks, les calendriers de migration flash et les couloirs de tarification typiques, ce qui nous a permis de recouper les résultats des bureaux et d'ajuster les hypothèses le cas échéant.

Recherche documentaire

Nos analystes ont compilé des données de base provenant de sources ouvertes et hautement crédibles, telles que les tableaux de bord du trafic de données de l'Union internationale des télécommunications, les enquêtes sur la capacité de l'Association des centres de données d'Afrique, les cartes des câbles sous-marins de TeleGeography, les codes douaniers de l'administration fiscale sud-africaine pour les SH 8471 et 8473, et les dépôts de la Banque centrale qui révèlent les tendances locales en matière de dépenses en capital dans le secteur des TIC. Les documents 10-K des entreprises, les dossiers des investisseurs et les avis de marchés publics ont enrichi les estimations des livraisons, tandis que D&B Hoovers a fourni des répartitions de revenus pour les fournisseurs actifs en Afrique. Les notes réglementaires de la stratégie de transformation numérique de l'Union africaine ont permis de vérifier les déclencheurs de la souveraineté des données. Cette liste est illustrative ; de nombreuses autres références publiques et payantes ont été consultées lors de la validation.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant est utilisé. Nous projetons d'abord la base de racks installée sur le continent en utilisant les mégawatts construits annoncés et les ratios d'utilisation, puis nous la multiplions par les téraoctets prévus par rack et les $/GB mélangés pour obtenir une valeur préliminaire. Les récapitulatifs des fournisseurs, les vérifications des canaux et l'échantillonnage des prix de vente moyens en fonction des unités expédiées fournissent une vérification ascendante qui oriente tout recalibrage. Les variables clés comprennent les nouveaux mégawatts hyperscale, la croissance régionale du trafic de données, les écarts de prix flash-to-disk, les changements de densité des racks et les taux de migration des entreprises vers le cloud. La régression multivariée, soutenue par une analyse de scénario pour les contraintes du réseau électrique, sous-tend les perspectives 2025-2030. Lorsqu'il existe des lacunes dans les livraisons, nous imputons les valeurs à partir des traces d'importation et des enregistrements de garantie, en appliquant des facteurs d'augmentation prudents testés dans les cycles précédents.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen : analyse automatisée des écarts, vérification par des analystes pairs et approbation par la direction. Les anomalies dépassant les seuils fixés déclenchent un nouveau contact avec les sources primaires. Les rapports sont actualisés chaque année ; les annonces d'investissements à grande échelle ou les changements de tarifs donnent lieu à des mises à jour intermédiaires, et un audit du dernier kilomètre est réalisé juste avant la livraison au client.

Pourquoi notre base de stockage pour les centres de données en Afrique suscite-t-elle la confiance ?

Les estimations publiées diffèrent souvent parce que les entreprises varient en fonction de la géographie, de l'étendue des produits et de la fréquence des mises à jour.

Les principaux facteurs d'écart sont les suivants : les licences logicielles sont-elles regroupées, la capacité des hyperscalers auto-construits est-elle prise en compte et la date de conversion des devises est-elle appliquée ? Le champ d'application de Mordor s'aligne strictement sur le matériel de stockage et les logiciels de gestion déployés dans les installations africaines, exclut les dépenses de construction et convertit en USD à la moyenne annuelle du FMI, évitant ainsi le double comptage et le bruit des taux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,77 B (2025) | Renseignements sur le Mordor | - |

| USD 0,69 B (2025) | Conseil régional A | Omettre les matrices hybrides et utiliser des points de référence ASP inférieurs |

| USD 0,69 B (2025) | Journal professionnel B | Capture uniquement les livraisons de matériel, exclut le soutien logiciel groupé |

| 2,71 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Conseil mondial A | Couvre le Moyen-Orient et l'Afrique et intègre les équipements de production d'énergie et de refroidissement |

La comparaison montre que les petites études régionales réduisent leur champ d'application, tandis que les études mondiales plus vastes gonflent les totaux en mélangeant des catégories de dépenses adjacentes. En choisissant des limites claires, en vérifiant les volumes à l'aide d'entretiens sur le terrain et en les actualisant chaque année, Mordor fournit une base de référence équilibrée et transparente que les utilisateurs peuvent reproduire et défendre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du stockage dans les centres de données en Afrique ?

La taille du marché du stockage dans les centres de données en Afrique s'élève à 0,77 milliard USD en 2025 et devrait atteindre 1,30 milliard USD d'ici 2030.

Quelle technologie de stockage domine le marché ?

Les solutions de Réseau de Stockage (SAN) dominent avec 43,6 % de part en 2024, bien que le Stockage en Réseau (NAS) croisse plus rapidement à un TCAC de 14,2 %.

Pourquoi les hyperscalers investissent-ils massivement en Afrique ?

Les lois sur la résidence des données, le potentiel des énergies renouvelables et la connectivité par câbles sous-marins motivent les hyperscalers à localiser leurs régions cloud, accélérant la croissance du marché.

Quel pays affiche la croissance la plus rapide ?

Le Nigeria enregistre le TCAC prévu le plus élevé à 13,2 % jusqu'en 2030, porté par l'expansion de la fintech et l'adoption locale du cloud.

Comment les contraintes d'alimentation électrique influencent-elles les choix de stockage ?

Les opérateurs privilégient les baies flash à haute efficacité énergétique et les architectures hybrides pour limiter la consommation d'énergie opérationnelle, notamment dans les régions aux réseaux électriques peu fiables.

Quelle est la principale contrainte freinant l'expansion du marché ?

La disponibilité limitée d'ingénieurs de stockage certifiés contraint les déploiements complexes, stimulant la demande de services gérés et de solutions pilotées par l'automatisation.

Dernière mise à jour de la page le: