Taille et part du marché du stockage dans les centres de données des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

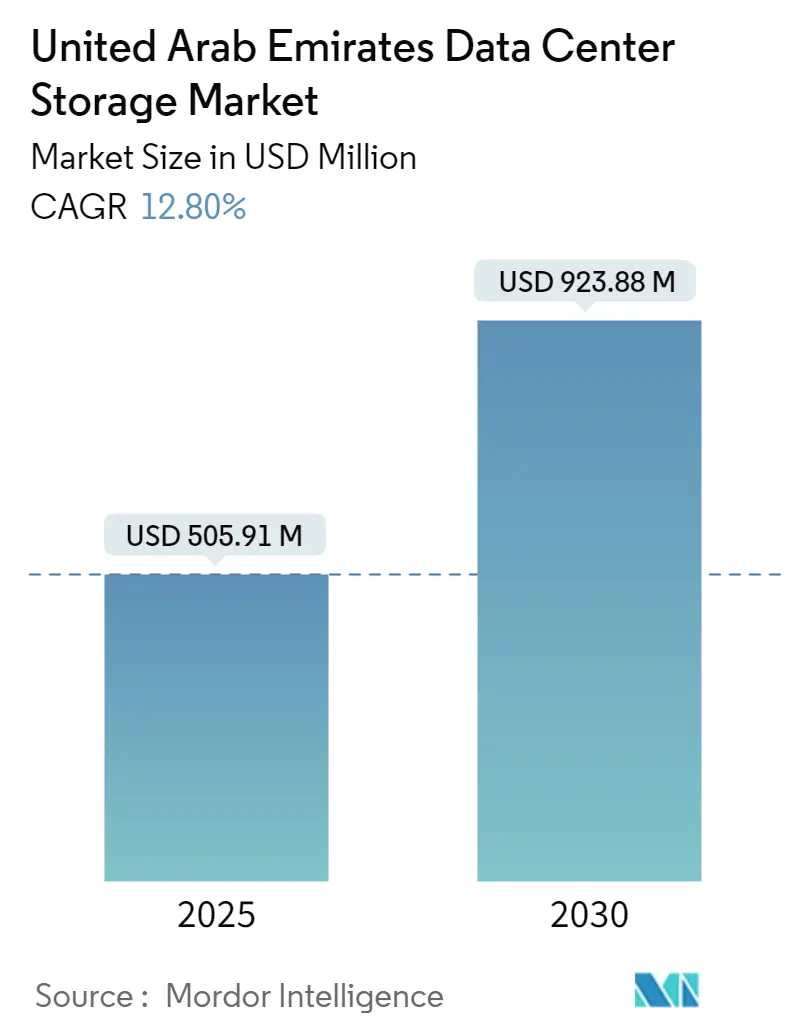

| Taille du Marché (2025) | 505.91 Millions de dollars américains |

| Taille du Marché (2030) | 923.88 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 12.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage dans les centres de données des Émirats arabes unis par Mordor Intelligence

La taille du marché du stockage dans les centres de données des Émirats arabes unis devrait être évaluée à 505,91 millions USD en 2025 et est prévisionnellement amenée à progresser jusqu'à 923,88 millions USD d'ici 2030, enregistrant un TCAC de 12,8 %. Cette trajectoire de croissance confirme le statut du pays en tant que pôle numérique régional reliant l'Asie, l'Europe et l'Afrique, tout en renforçant l'objectif stratégique de souveraineté nationale des données énoncé dans la Vision 2071 des Émirats arabes unis (u.ae). La diversification pilotée par l'État à l'écart des hydrocarbures, conjuguée à la hausse des investissements des entreprises dans les charges de travail liées au cloud, à l'analytique et à l'intelligence artificielle, amplifie la demande en capacités de stockage fiables et hautement performantes. Les installations à refroidissement efficace, la solide connectivité par câbles sous-marins et les incitations bien définies des zones franches continuent d'attirer les hyperscalers mondiaux qui ont besoin d'une résidence locale pour les catégories de données réglementées. Parallèlement, les sites de périphérie émergents dans les zones industrielles aident les opérateurs du secteur pétrolier et gazier à traiter les données de capteurs plus près du point de génération, réduisant ainsi la latence et les coûts de transport. L'effet net est une courbe de demande de stockage en couches allant des salles de colocation à l'échelle métropolitaine aux appareils de périphérie compacts et renforcés, chacun ajoutant de l'élan au marché du stockage dans les centres de données des Émirats arabes unis.

Principaux enseignements du rapport

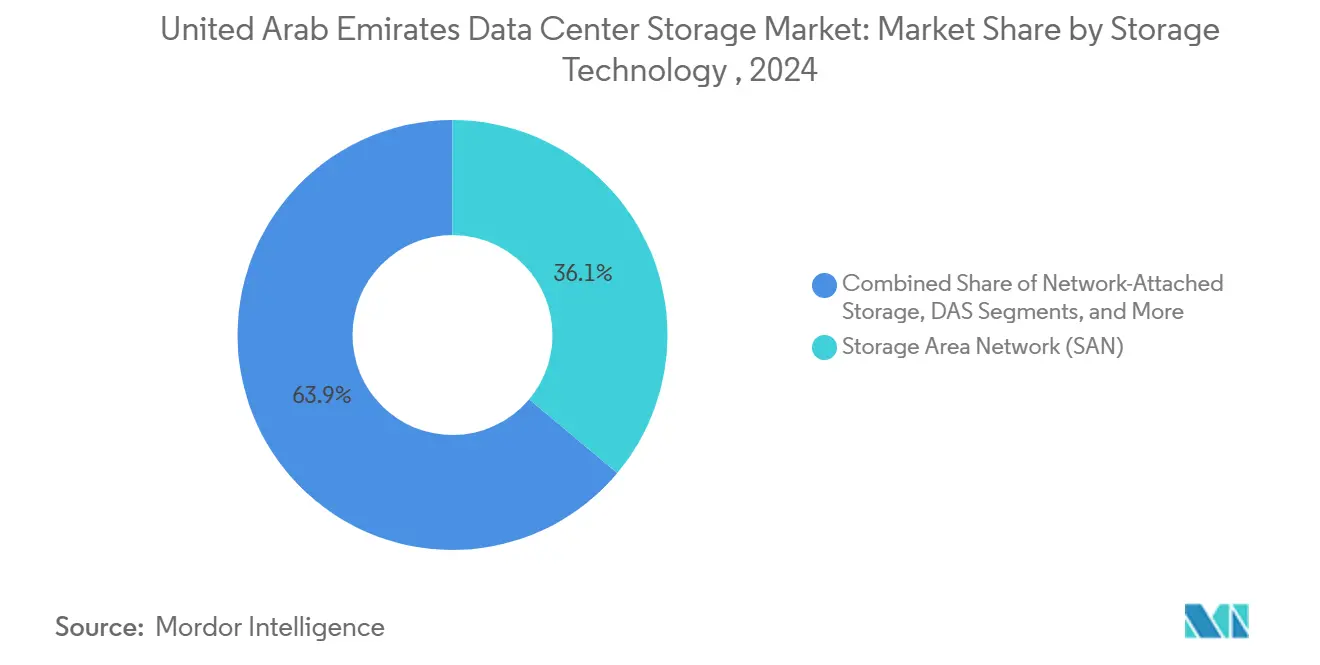

- Par technologie de stockage, le réseau de stockage (SAN) détenait 36,1 % de la taille du marché du stockage dans les centres de données des Émirats arabes unis en 2024, tandis que le stockage en réseau (NAS) devrait croître à un TCAC de 12,9 % jusqu'en 2030.

- Par type de stockage, les matrices de disques durs traditionnels représentaient 42,3 % de la taille du marché du stockage dans les centres de données des Émirats arabes unis en 2024, tandis que les matrices tout-flash sont sur la bonne voie pour un TCAC de 14,2 % jusqu'en 2030.

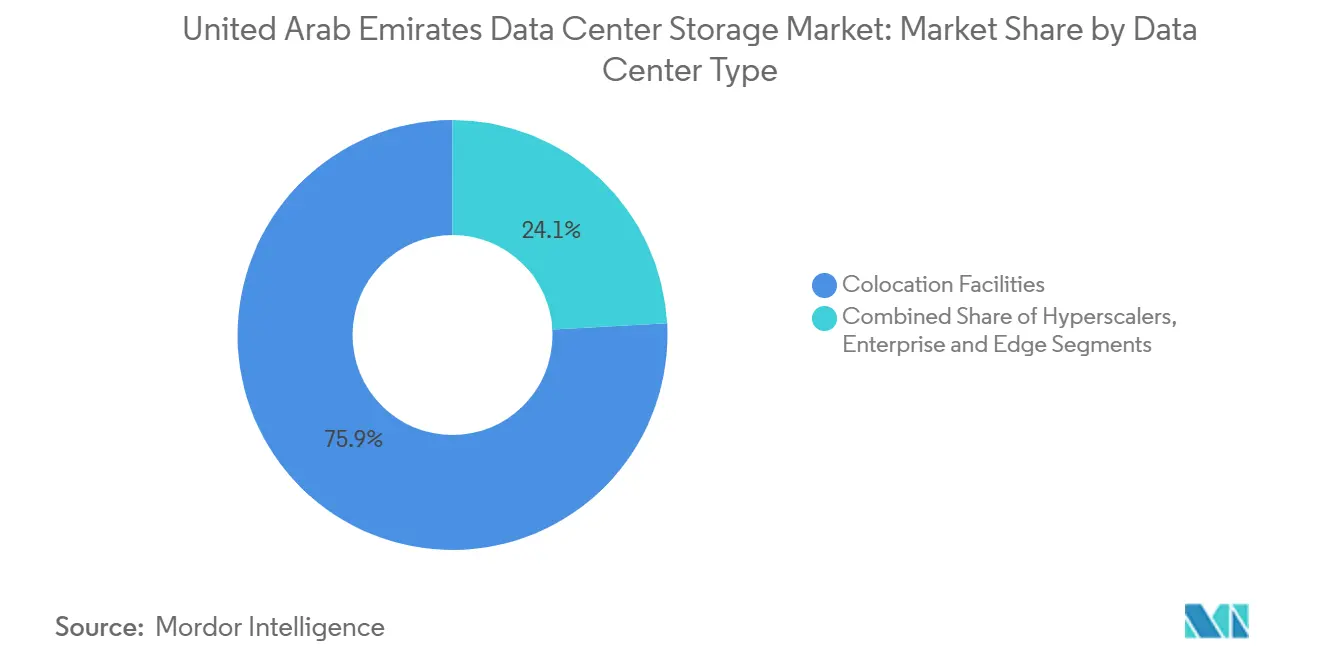

- Par type de centre de données, les installations de colocation étaient en tête avec 45,6 % de la taille du marché du stockage dans les centres de données des Émirats arabes unis en 2024 ; les hyperscalers et les fournisseurs de services cloud devraient enregistrer la croissance la plus rapide avec un TCAC de 14,5 %.

- Par utilisateur final, le segment de l'informatique et des télécommunications a capturé 24,5 % de la taille du marché du stockage dans les centres de données des Émirats arabes unis en 2024, et le secteur BFSI devrait se développer à un TCAC de 13,1 % jusqu'en 2030.

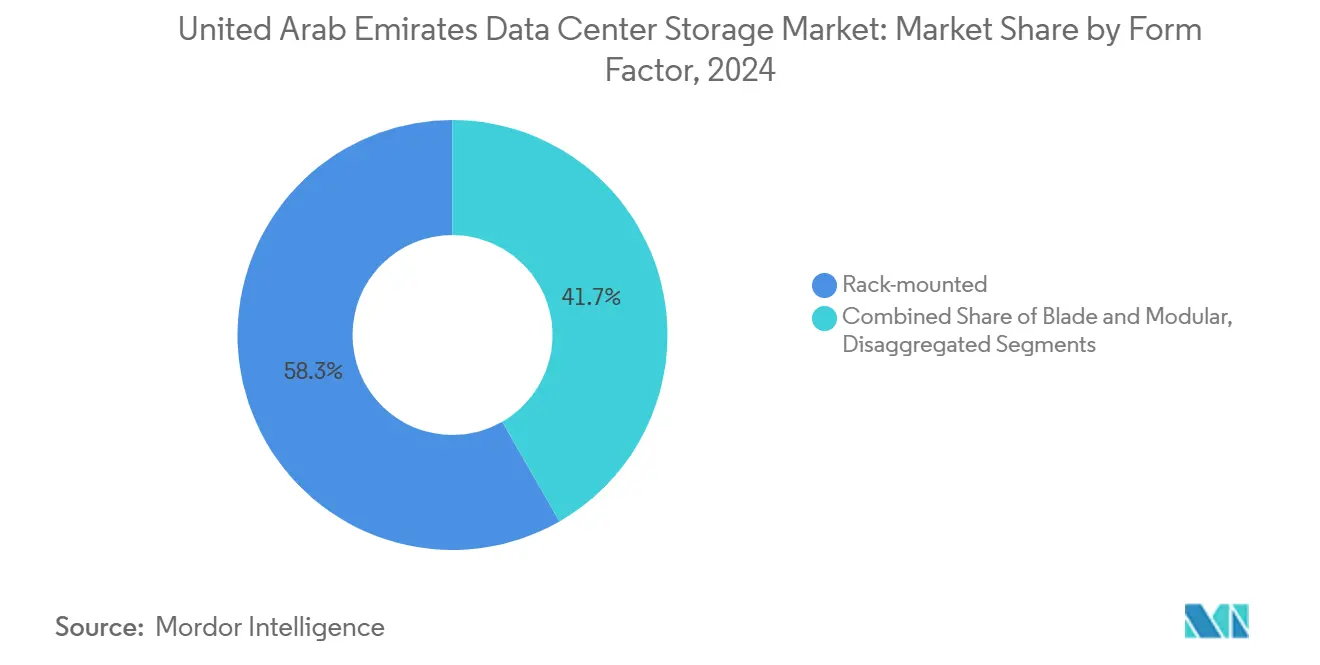

- Par facteur de forme, les systèmes montés en rack dominaient avec 58,3 % de la taille du marché du stockage dans les centres de données des Émirats arabes unis en 2024, tandis que le stockage composable affiche une perspective de TCAC de 11,7 %.

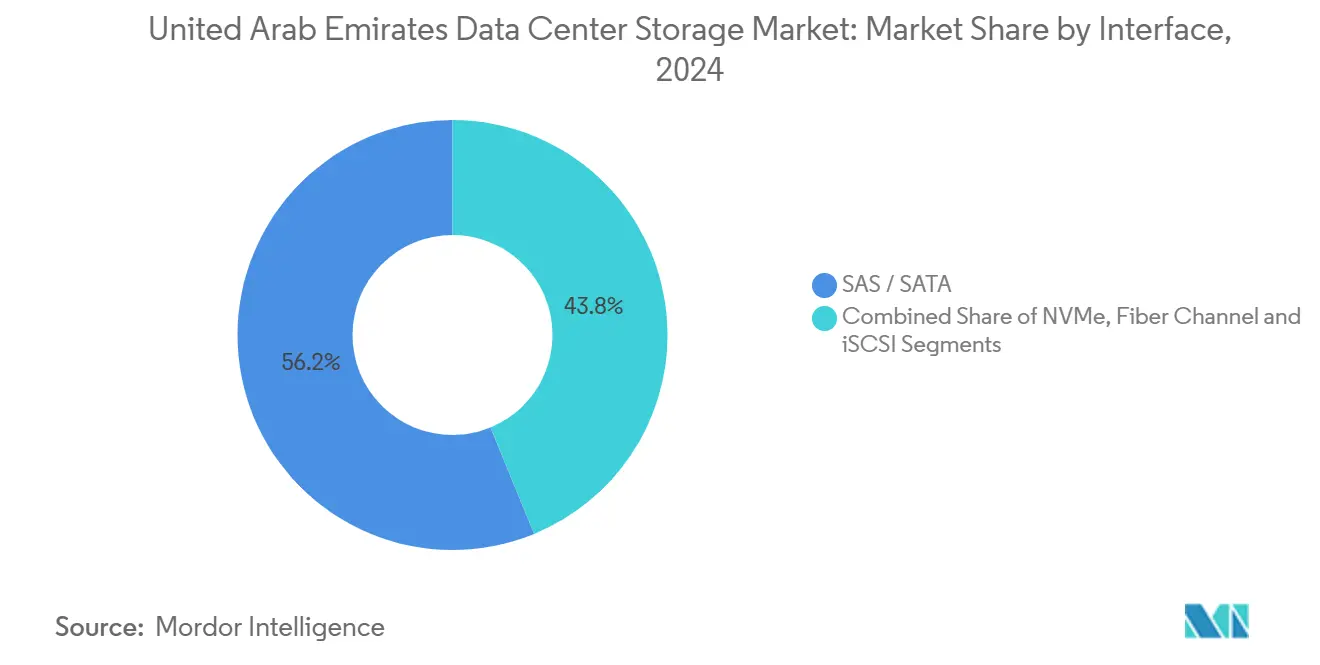

- Par interface, NVMe est le protocole à la croissance la plus rapide avec un TCAC de 14,8 % jusqu'en 2030, bien que les connexions SAS/SATA détiennent encore 56,2 % de la taille du marché du stockage dans les centres de données des Émirats arabes unis en 2024.

Tendances et perspectives du marché du stockage dans les centres de données des Émirats arabes unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Numérisation croissante et applications centrées sur les données | +3.2% | Émirats arabes unis à l'échelle nationale, avec une concentration à Dubaï et à Abou Dhabi | Moyen terme (2 à 4 ans) |

| Évolution des matrices flash hybrides | +2.8% | Émirats arabes unis à l'échelle nationale, en particulier dans les corridors d'entreprises | Court terme (≤ 2 ans) |

| Déploiements de villes intelligentes / 5G à l'échelle nationale stimulant le volume de données | +2.1% | Émirats arabes unis à l'échelle nationale, avec un déploiement précoce dans les principaux émirats | Long terme (≥ 4 ans) |

| Essor de l'adoption du cloud d'entreprise et du cloud hybride | +2.4% | Émirats arabes unis à l'échelle nationale, avec des retombées sur la région du CCG | Moyen terme (2 à 4 ans) |

| Conformité stricte à la localisation des données aux Émirats arabes unis | +1.8% | Émirats arabes unis à l'échelle nationale, avec un précédent réglementaire pour le CCG | Long terme (≥ 4 ans) |

| Développement de centres de données de périphérie dans les corridors pétroliers et gaziers | +1.3% | Émirats arabes unis à l'échelle nationale, concentré dans les zones industrielles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation croissante et applications centrées sur les données

Les directives fédérales axées sur le cloud suscitent une croissance continue des volumes de données structurées et non structurées, en particulier au sein des services gouvernementaux et financiers. Le fonds de 2 milliards USD du Fonds d'Innovation Mohammed bin Rashid, réservé à l'infrastructure numérique, encourage l'alignement du secteur privé sur les priorités nationales en matière de technologie.[1]Fonds Mohammed bin Rashid pour l'innovation, "Fund Overview", mbrif.aeLes processus bancaires islamiques, qui nécessitent des pistes d'audit immuables pour satisfaire aux exigences de conformité charia, génèrent une demande unique en matière de stockage d'objets. À mesure que les projets pilotes d'intelligence artificielle passent en production, les entreprises associent de plus en plus les clusters d'inférence d'IA à des plateformes de stockage à haut débit, mettant sous pression les architectures héritées et accélérant les cycles de renouvellement sur l'ensemble du marché du stockage dans les centres de données des Émirats arabes unis.

Évolution des matrices flash hybrides

Les matrices flash hybrides trouvent un écho auprès des entreprises des Émirats arabes unis qui évaluent les performances par rapport aux frais généraux d'alimentation et de refroidissement. La hiérarchisation automatisée déplace les données chaudes vers le flash et les données froides vers le disque sans intervention humaine, réduisant les tickets de service de près de 60 %, selon les intégrateurs de systèmes régionaux. Cette approche réduit le risque d'interruption de service dans un pays où les services en ligne 24h/24 et 7j/7 sont devenus la norme, maintenant ainsi l'élan sur le marché du stockage dans les centres de données des Émirats arabes unis.

Déploiements nationaux de villes intelligentes et de la 5G stimulant le volume de données

Les lampadaires intelligents, les feux de circulation connectés et les capteurs environnementaux à Dubaï et à Abou Dhabi génèrent des téraoctets de données en temps réel qui doivent être ingérés localement tout en étant archivés de manière centralisée pour l'analyse des tendances. Les tests sur le terrain des véhicules autonomes étendent encore davantage la planification des capacités. Ces cas d'utilisation incitent les opérateurs à déployer des architectures de stockage multi-niveaux couvrant les nœuds de périphérie et les installations centrales, renforçant la demande sur l'ensemble du marché du stockage dans les centres de données des Émirats arabes unis.

Essor de l'adoption du cloud d'entreprise et du cloud hybride

Soixante-treize pour cent des grandes entreprises des Émirats arabes unis s'appuient désormais sur des stratégies multi-cloud, alliant la capacité hyperscale mondiale à des infrastructures sur site. Les plateformes de stockage doivent donc assurer une mobilité transparente des données, une application cohérente des politiques et des panneaux de gestion unifiés. Les fournisseurs qui excellent dans l'orchestration du stockage défini par logiciel prennent un avantage à mesure que les organisations se modernisent sans enfreindre les lois de localisation des données des Émirats arabes unis appliquées par l'Autorité de réglementation des télécommunications et du gouvernement numérique.[2]Autorité de régulation des télécommunications et du gouvernement numérique, "Data Localization Guidelines 2024", tdra.gov.ae

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Problèmes de compatibilité et de performance optimale | -1.4% | Émirats arabes unis à l'échelle nationale, affectant en particulier les environnements d'entreprises héritées | Court terme (≤ 2 ans) |

| Dépenses d'investissement initiales élevées et coût total de possession pour les matrices flash | -2.1% | Émirats arabes unis à l'échelle nationale, avec un impact particulier sur l'adoption par les PME | Moyen terme (2 à 4 ans) |

| Pénurie de talents avancés en virtualisation du stockage | -1.8% | Émirats arabes unis à l'échelle nationale, avec des effets d'entraînement sur le CCG | Long terme (≥ 4 ans) |

| Rareté de l'eau de refroidissement gonflant les dépenses opérationnelles dans un climat désertique | -1.6% | Émirats arabes unis à l'échelle nationale, concentré dans les centres de données situés à l'intérieur des terres | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et coût total de possession pour les matrices flash

Les plateformes tout-flash peuvent coûter 3 à 4 fois plus cher que les systèmes basés sur disque à l'achat, ce qui représente un défi pour les PME qui opèrent avec des budgets serrés. Les options de financement restent limitées par rapport aux actifs conventionnels, ce qui pousse les équipes d'approvisionnement à prolonger les cycles de renouvellement des disques. Bien que les lecteurs flash réduisent les dépenses énergétiques à long terme, le choc initial des prix freine certains acheteurs, modérant l'adoption dans certaines portions du marché du stockage dans les centres de données des Émirats arabes unis.

Rareté de l'eau de refroidissement gonflant les dépenses opérationnelles dans un climat désertique

Le refroidissement peut représenter 40 % des dépenses d'exploitation totales d'un centre de données, et les systèmes en boucle ouverte peuvent consommer 1,5 litre d'eau par kWh de charge informatique. Les objectifs de conservation du gouvernement ajoutent un contrôle supplémentaire, amplifiant la pression sur les opérateurs pour déployer des technologies à boucle fermée ou à immersion liquide qui entraînent des coûts en capital plus élevés.[3]Emirates Water and Energy Company, "Water Use in Critical Infrastructure 2024", ewec.aeLe fardeau financier qui en résulte peut dissuader les acteurs plus petits d'étendre leur empreinte sur le marché du stockage dans les centres de données des Émirats arabes unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : le NAS monte en puissance tandis que le SAN conserve son positionnement central

Les systèmes SAN commandaient 36,1 % de la part de marché du stockage dans les centres de données des Émirats arabes unis en 2024, en raison des installations solidement établies dans les banques et les agences fédérales qui exigent une latence ultra-faible et des chemins redondants. Le NAS, cependant, affiche la courbe de croissance la plus élevée à un TCAC de 12,9 % jusqu'en 2030. De nombreuses entreprises des Émirats arabes unis préfèrent le NAS basé sur Ethernet car il contourne la rareté des expertises en canal de fibres. Les mises à niveau NVMe sur TCP permettent désormais au NAS d'émuler une réactivité similaire au SAN, encourageant les équipes informatiques à migrer des volumes mission-critiques sans avoir à réviser entièrement les structures réseau. Les protocoles de fichiers distribués prennent également en charge l'extension vers le cloud, s'alignant sur les objectifs hybrides prévalant dans l'ensemble du secteur du stockage dans les centres de données des Émirats arabes unis. Le stockage à connexion directe reste indispensable dans les sites pétroliers distants et dans les services publics où les liaisons WAN peuvent être intermittentes, assurant un traitement en temps réel malgré une connectivité sporadique. Les systèmes de stockage sur bande et par objets complètent la couche pour la conformité archivistique, en particulier parmi les institutions de finance islamique qui imposent un stockage immuable.

La résilience du SAN provient des dépenses d'investissement historiques déjà engagées dans les commutateurs de canal de fibres et les adaptateurs de bus hôte. Néanmoins, les fournisseurs proposent désormais des contrôleurs SAN capables de présenter simultanément des services de blocs et de fichiers, offrant aux clients des voies de migration progressive vers des parcs NAS flexibles. Les fournisseurs qui articulent des feuilles de route fluides sans mises à niveau complètes sont bien positionnés pour accroître leur part de portefeuille sur le marché du stockage dans les centres de données des Émirats arabes unis.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type de stockage : l'élan du flash gagne du terrain face à la persistance des disques durs

Les matrices de disques durs traditionnels détenaient 42,3 % de la taille du marché du stockage dans les centres de données des Émirats arabes unis en 2024, témoignant de leur avantage en termes de coût par téraoctet pour les ensembles de données rarement consultés. Les matrices tout-flash mènent le classement de croissance avec un TCAC de 14,2 % jusqu'en 2030, portées par l'inférence d'IA, l'analytique en temps réel et les tâches de trading haute fréquence. La consommation d'énergie du flash est inférieure à celle des disques, réduisant les factures de refroidissement d'environ 30 %, ce qui constitue un soulagement bienvenu dans les conditions désertiques. Bien que les prix d'achat restent plus élevés, la baisse des coûts des composants NAND réduit l'écart chaque année. Les matrices hybrides qui intègrent des niveaux de SSD avec des disques SATA en vrac offrent une plateforme de transition, automatisant la rétrogradation des données froides et maintenant les dépenses d'investissement sous contrôle. Cet équilibre trouve un écho auprès des équipes d'approvisionnement mandatées pour minimiser le coût total de possession tout en poursuivant les SLA de performance, cimentant les matrices hybrides comme technologie passerelle sur l'ensemble du marché du stockage dans les centres de données des Émirats arabes unis.

Par type de centre de données : la stabilité de la colocation rencontre la vélocité des hyperscalers

Les salles de colocation ont délivré 45,6 % de la part de marché du stockage dans les centres de données des Émirats arabes unis en 2024, plébiscitées par les entreprises qui souhaitent un contrôle physique tout en externalisant la gestion des installations. Les empreintes des hyperscalers et des fournisseurs de services cloud, bien que plus modestes, croissent à un TCAC de 14,5 %, accélérées par les plans d'expansion régionale d'Amazon Web Services, Microsoft Azure et Alibaba Cloud. Ces hyperscalers servent des clients multinationaux qui doivent satisfaire aux règles de résidence tout en s'interfaçant avec des charges de travail mondiales. Les administrations publiques, les secteurs BFSI et de la santé continuent de mélanger les stratégies, associant des équipements sur site dans les domaines réglementés à des capacités louées pour l'analytique extensible. Les centres de données de périphérie et micro-centres de données émergent dans les corridors pétrochimiques, où des racks renforcés résistent à la chaleur et aux vibrations. Chaque modèle alimente une demande incrémentale sur le marché du stockage dans les centres de données des Émirats arabes unis.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : le BFSI devance l'ancrage des télécommunications

Les acteurs de l'informatique et des télécommunications détenaient une part de 24,5 % en 2024, portés par la modernisation des réseaux et les besoins en transport de la 5G. Les secteurs des services bancaires, financiers et d'assurance enregistreront la croissance la plus rapide avec un TCAC de 13,1 %. Les banques exclusivement numériques, les produits conformes à la charia et les moteurs de paiements transfrontaliers nécessitent tous un stockage persistant et à faible latence prenant en charge le chiffrement et la journalisation infalsifiable. Les tableaux de bord des villes intelligentes gouvernementales, les services électroniques du secteur public et les bases de données d'identité nationale génèrent des charges de travail mixtes qui chevauchent les exigences transactionnelles et analytiques. Les initiatives de tourisme médical stimulent l'imagerie et les dossiers de santé électroniques, élargissant l'empreinte technologique dans les hôpitaux. L'industrie manufacturière apporte des incréments réguliers mais plus modestes à mesure que les usines intègrent des capteurs Industrie 4.0. Collectivement, ces secteurs verticaux diversifiés consolident le marché du stockage dans les centres de données des Émirats arabes unis.

Par facteur de forme : l'architecture composable monte aux côtés du rack monté en standard

Les plateformes montées en rack représentaient 58,3 % de la part de marché du stockage dans les centres de données des Émirats arabes unis en 2024, car elles s'adaptent aux armoires existantes et aux configurations de flux d'air. Les architectures désagrégées ou composables, où les pools de stockage peuvent être dynamiquement découpés et réassemblés, affichent un TCAC de 11,7 %. Elles séduisent les développeurs natifs du cloud qui souhaitent une infrastructure pilotée par API pouvant évoluer de manière granulaire. Les boîtiers lames et modulaires occupent des suites de colocation haute densité où le prix au mètre carré dans le centre de Dubaï est élevé. Parallèlement, les appliances hyperconvergées brouillent les frontières du facteur de forme en intégrant stockage et calcul dans le même châssis, simplifiant les opérations pour les entreprises de taille intermédiaire désireuses de consolider leurs fournisseurs. Ces tendances se chevauchant créent un mix d'équipements diversifié au sein du marché du stockage dans les centres de données des Émirats arabes unis.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par interface : NVMe accélère les charges de travail modernes

Le SAS/SATA détenait 56,2 % de la part de marché en 2024 grâce aux matrices de disques existantes et aux SSD à performances modérées utilisant des connecteurs hérités. L'adoption du protocole NVMe s'accélère à un TCAC de 14,8 % car il exploite directement les voies PCIe, contournant la surcharge SCSI. Les institutions financières exécutant la détection de fraude en temps réel et les développeurs d'IA entraînant des modèles de langage accueillent favorablement les réductions de latence offertes par NVMe. NVMe sur structures étend ces avantages sur les réseaux Ethernet et de canal de fibres, permettant aux administrateurs de relier des étagères flash sur de longues distances sans sacrifier le débit. Le canal de fibres et l'iSCSI restent pertinents pour des couches spécifiques de sauvegarde et d'archivage, mais font face à un déplacement progressif à mesure que les organisations se modernisent. Les mises à niveau d'interface représentent donc un catalyseur puissant au sein du marché du stockage dans les centres de données des Émirats arabes unis.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Dubaï ancre le marché du stockage dans les centres de données des Émirats arabes unis grâce à son statut de pôle mondial de la finance et de la logistique. Les campus de colocation dans la Cité Internet de Dubaï et la zone franche de Jebel Ali accueillent des multinationales qui nécessitent un accès en sous-milliseconde au trafic des consommateurs du Moyen-Orient. Abou Dhabi apporte une profondeur stratégique en abritant les ministères fédéraux, la recherche en matière de défense et les entités d'investissement des fonds souverains qui imposent la résidence des données sensibles. Les deux émirats entrelacent les sites d'atterrissage des câbles sous-marins avec des boucles de fibres terrestres, assurant des itinéraires à haute disponibilité vers l'Europe, l'Inde et l'Asie de l'Est. Les émirats secondaires - Charjah, Ras el Khaïmah et Fujairah - voient émerger de nouveaux parcs industriels où les opérateurs pétroliers, gaziers et manufacturiers déploient des clusters de périphérie localisés. Ces déploiements à distance élargissent le périmètre physique du marché du stockage dans les centres de données des Émirats arabes unis et facilitent la conformité aux réglementations environnementales provinciales.

Les lois nationales de souveraineté des données imposent que les données critiques relatives à la santé, aux finances et aux données personnelles restent à l'intérieur du pays. Ainsi, les hyperscalers ont investi dans des zones de disponibilité en pays qui garantissent que les volumes répliqués demeurent dans des coffres basés aux Émirats, même lorsque les applications s'étendent vers des instances étrangères pour l'élasticité du calcul. Le marché du stockage dans les centres de données des Émirats arabes unis bénéficie donc à la fois des flux entrants et sortants : les utilisateurs régionaux s'appuient sur les sites des Émirats arabes unis pour des services à faible latence, tandis que les entreprises internationales tirent parti des nœuds émiratis pour atteindre un public plus large au sein du Conseil de coopération du Golfe.

Paysage concurrentiel

Le marché du stockage dans les centres de données des Émirats arabes unis présente une consolidation modérée. Dell Technologies, Hewlett Packard Enterprise et NetApp occupent des positions solidement établies grâce à des accords d'entreprise pluriannuels et des centres de service locaux certifiés. Pure Storage et Nutanix perturbent le marché en promouvant des architectures définies par logiciel qui réduisent le risque de dépendance à un fournisseur et permettent des mises à niveau granulaires. Huawei, Lenovo et Cisco utilisent des coentreprises avec des intégrateurs de systèmes nationaux pour naviguer dans les préférences d'approvisionnement qui favorisent le transfert de technologie et le développement des talents émiratis. Les fournisseurs se différencient par des conceptions de référence prévalidées adaptées aux climats désertiques, notamment des cadres de filtration de poussière et des seuils thermiques élevés.

Les priorités stratégiques s'articulent autour de modèles hybrides qui allient matériel sur site et hiérarchisation vers le cloud. Les fournisseurs regroupent des outils pour la classification automatique des données, le chiffrement et la réplication vers les points de terminaison hyperscale. La convergence de la périphérie vers le cœur de réseau est un autre champ de bataille ; les matrices flash renforcées certifiées pour des températures ambiantes de 55 °C s'adressent aux plateformes pétrolières et aux fermes solaires. Parallèlement, les acteurs utilisant du matériel générique non-propriétaire poursuivent des projets de niche où des piles de stockage open source hébergées sur du matériel standard offrent des choix rentables pour les PME. Bien que la sensibilité aux prix influence la sélection initiale, la qualité du service à long terme et la conformité réglementaire scellent les contrats récurrents sur le marché du stockage dans les centres de données des Émirats arabes unis.

Leaders du secteur du stockage dans les centres de données des Émirats arabes unis

Dell Technologies

Hewlett Packard Enterprise

NetApp

NetApp

NetApp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Dell Technologies a annoncé une expansion de 150 millions USD de son site de fabrication régional à Dubaï, axée sur les systèmes PowerStore et Unity optimisés pour les opérations en milieu désertique.

- Février 2025 : Pure Storage a créé une coentreprise à Abou Dhabi avec la Société d'investissement en technologies avancées pour localiser l'assemblage des FlashArray et le développement des compétences.

- Janvier 2025 : HPE a décroché un contrat de 200 millions USD avec la Municipalité de Dubaï pour fournir du stockage de périphérie et central pour le programme de ville intelligente de la ville.

- Décembre 2024 : NetApp a ouvert un centre d'opérations cloud régional dans la Cité Internet de Dubaï pour soutenir les déploiements hybrides et offrir une résidence des données en pays.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du stockage dans les centres de données des Émirats arabes unis comme la valeur générée dans les installations des Émirats arabes unis par le matériel, les boîtiers et les logiciels système spécialement conçus pour stocker, gérer, protéger et récupérer les données numériques pour les charges de travail des entreprises, de la colocation, de l'hyperscale et de la périphérie. Les solutions couvertes couvrent les systèmes SAN, NAS, DAS, objets et bandes sur disques durs, disques SSD et supports hybrides.

Exclusion du champ d'application : Les locations temporaires sur site pour la reprise après sinistre et les disques externes autonomes des consommateurs ne sont pas pris en compte.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage par objets et sur bande

- Par type de stockage

- Matrices de disques durs traditionnels

- Matrices tout-flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Hyperscalers / Fournisseurs de services cloud

- Entreprises et périphérie

- Par utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière

- Par facteur de forme

- Monté en rack

- Lame et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Canal de fibres et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des conversations avec des opérateurs de centres de données, des architectes de stockage et des partenaires de distribution à Dubaï, Abu Dhabi et Sharjah ont permis de valider les taux d'utilisation, les cycles de rafraîchissement et l'adoption de NVMe. Des enquêtes de suivi auprès d'acheteurs de BFSI et de télécommunications ont permis d'affiner les niveaux de prix et la répartition des capacités, ce qui nous a permis de réconcilier les signaux secondaires avec la réalité du terrain.

Recherche documentaire

Les analystes de Mordor ont commencé par des indicateurs macroéconomiques provenant de sources telles que l'UAE Telecommunications and Digital Government Authority, le Dubai Statistics Center et UN Comtrade pour évaluer le trafic de données, les volumes d'importation et les changements d'ASP des équipements. Nous avons ensuite examiné les livres blancs de l'Open Compute Project, les données commerciales de Volza pour les expéditions de châssis de stockage, et les tendances en matière de brevets de Questel pour saisir la diffusion de la technologie. Les documents déposés par les entreprises, les dossiers des investisseurs et la presse réputée nous ont aidés à recouper les placements d'unités des fournisseurs. Cette liste est illustrative ; plusieurs autres sources publiques et payantes ont alimenté notre base de données.

Dimensionnement du marché et prévisions

Une construction descendante commence par la capacité installée en MW et le nombre moyen de gigaoctets par watt, qui sont ensuite liés à des hypothèses de taux d'attachement du stockage. Les résultats sont soumis à des tests de résistance par le biais de vérifications croisées ascendantes sélectives, de regroupements de fournisseurs et d'un échantillon ASP × volume avant ajustements. Les variables clés comprennent la croissance du nombre d'abonnés 5G, le coût de la mémoire flash par Go, les ajouts d'espace au sol hyperscale, les étapes de la conformité à la souveraineté des données et le nombre de sites en périphérie. Une régression multivariée, étayée par un consensus d'experts, permet de prévoir l'incidence de chaque facteur sur la capacité et la valeur jusqu'en 2030. Les lacunes dans les données ascendantes (par exemple, les mises à niveau privées) sont comblées à l'aide de ratios normalisés provenant de sites comparables.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux expéditions historiques, à un examen par les pairs et à des signaux d'anomalie. Les rapports sont actualisés tous les douze mois, avec des mises à jour en milieu de cycle si des événements matériels, des investissements importants ou des changements de politique modifient les hypothèses de base. Avant la livraison, un analyste effectue un nouveau passage afin que les clients reçoivent le point de vue le plus récent.

Pourquoi le centre de données des Émirats arabes unis de Mordor commande la fiabilité du stockage de base

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des lignes de portée, des cadences d'actualisation et des hypothèses de composition des prix distinctes.

Les principaux facteurs d'écart comprennent la comptabilisation des licences de logiciels flash, la façon dont les mises à niveau de la colocation sont comptabilisées et la fréquence à laquelle les réinitialisations des taux de change sont intégrées dans les modèles. La page de Mordor reflète l'échantillonnage trimestriel des ASP et une période d'étude fixée à 2019-2030, tandis que plusieurs pairs s'appuient sur des ratios d'infrastructure mixtes ou des enquêtes ponctuelles.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 505,9 MILLIONS D'USD (2025) | Mordor Intelligence | - |

| 448 MILLIONS D'USD (2024) | Conseil mondial A | Exclut le stockage d'objets et utilise une actualisation bisannuelle, ce qui conduit à une valeur totale inférieure. |

| 256,5 MILLIONS D'USD (2023) | Association sectorielle B | Ne prend en compte que les systèmes d'entreprise sur site ; omet la colocation et la prime flash, ce qui sous-estime le marché. |

Dans l'ensemble, la comparaison montre que le champ d'application rigoureux de Mordor, les données actualisées chaque année et la validation à deux niveaux fournissent aux décideurs une base de référence équilibrée et traçable sur laquelle ils peuvent s'appuyer lorsqu'ils établissent leur budget ou qu'ils courtisent les investisseurs.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du stockage dans les centres de données des Émirats arabes unis ?

La taille du marché du stockage dans les centres de données des Émirats arabes unis est de 505,91 millions USD en 2025.

Quelle est la croissance attendue du marché ?

Il est prévu d'enregistrer un TCAC de 12,8 %, portant la valeur à 923,88 millions USD d'ici 2030.

Quelle technologie de stockage connaît la croissance la plus rapide ?

Le stockage en réseau (NAS) est le segment technologique à la croissance la plus rapide, progressant à un TCAC de 12,9 % jusqu'en 2030.

Comment les règles de localisation des données aux Émirats arabes unis influencent-elles les investissements dans le stockage ?

Les réglementations qui imposent la résidence en pays des données sensibles poussent à la fois les entreprises locales et les hyperscalers mondiaux à étendre la capacité de stockage basée aux Émirats arabes unis et à adopter des architectures hybrides pour la conformité.

Dernière mise à jour de la page le: