Taille et Part du Marché des Micronutriments Agricoles au Fer Chélaté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

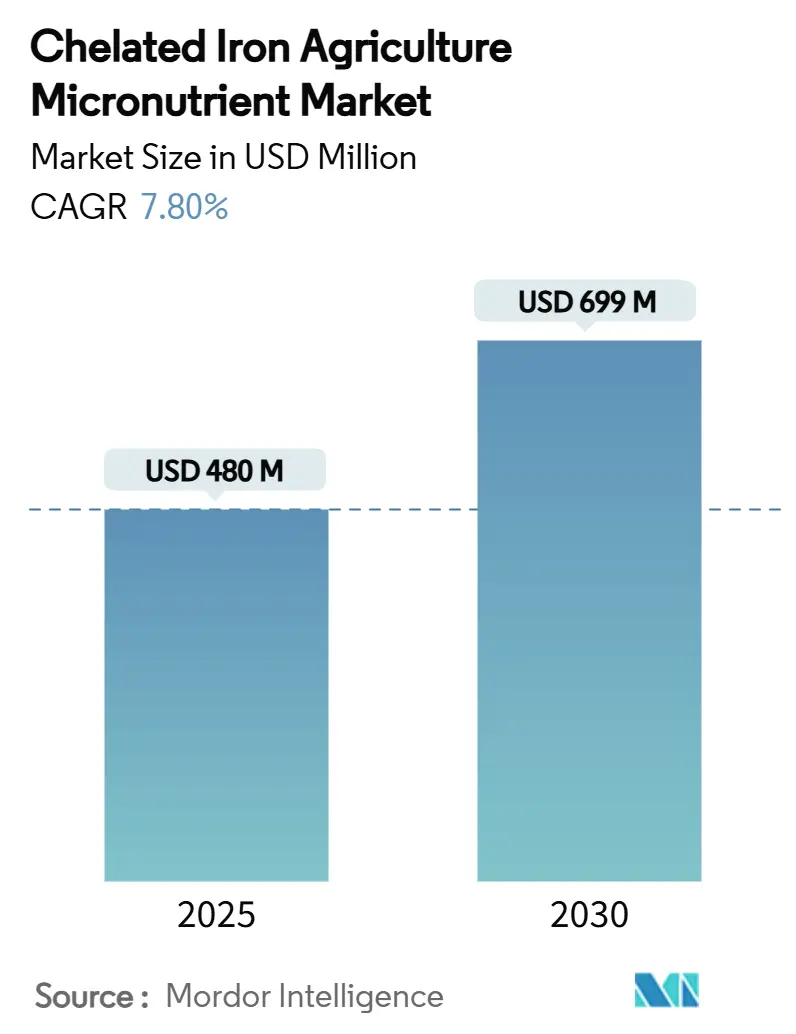

| Taille du Marché (2025) | 480 Millions de dollars américains |

| Taille du Marché (2030) | 699 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.80% CAGR |

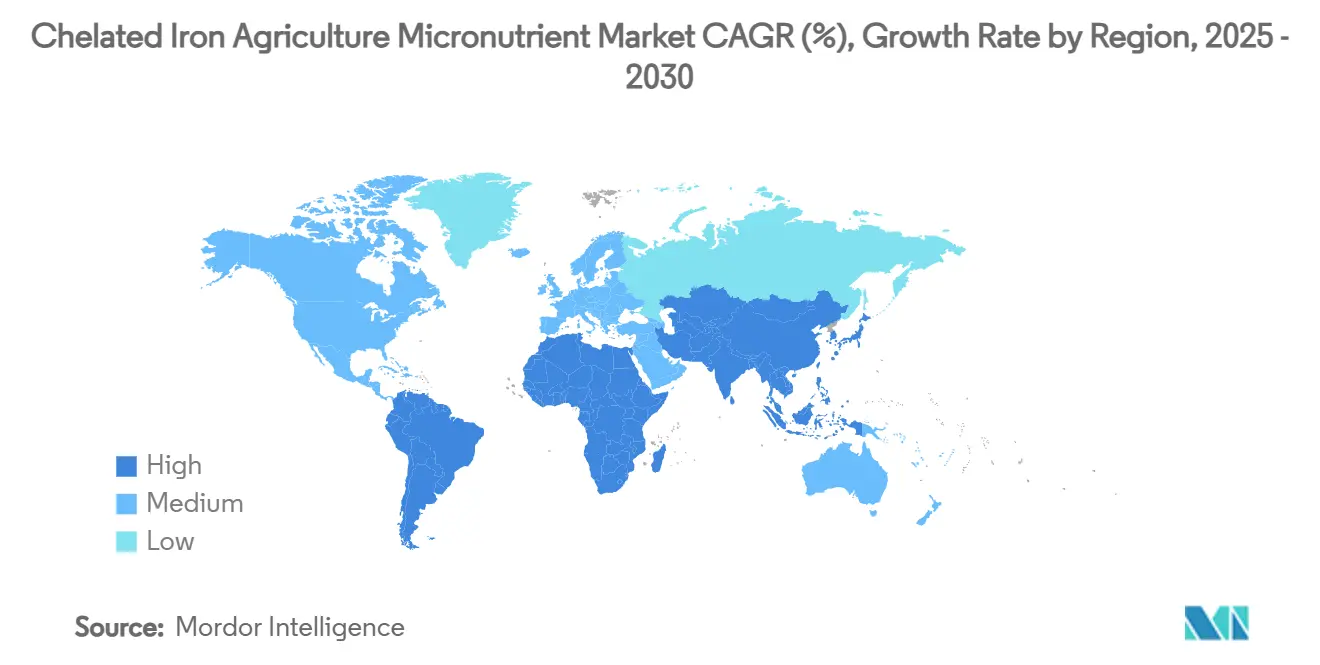

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

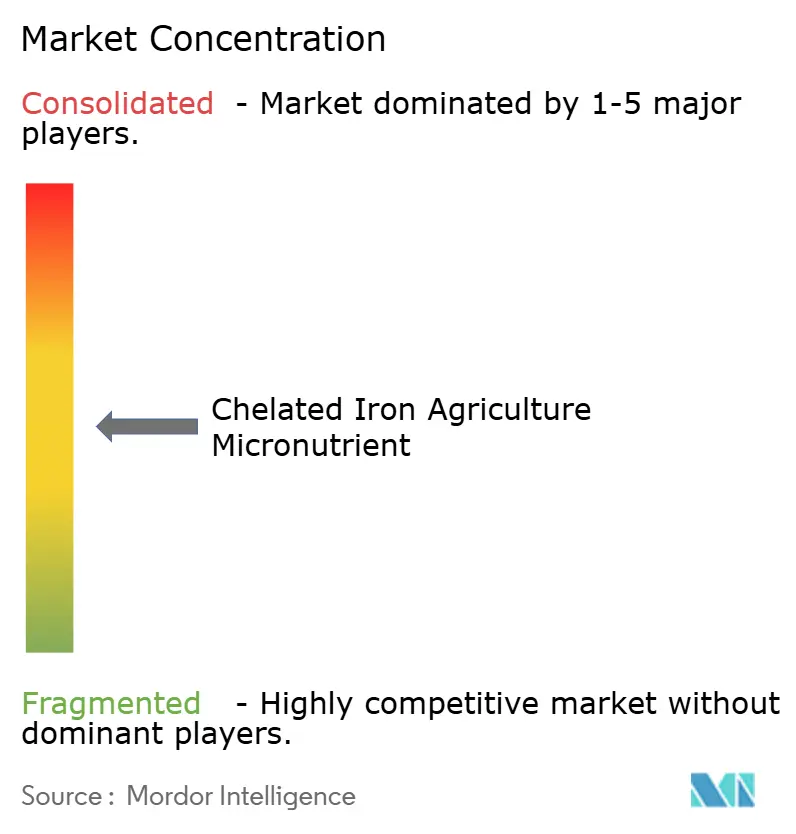

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Micronutriments Agricoles au Fer Chélaté par Mordor Intelligence

La taille du marché des micronutriments agricoles au fer chélaté est évaluée à 480 millions USD en 2025 et devrait atteindre 699 millions USD d'ici 2030, reflétant un CAGR solide de 7,8 % sur la période. La reconnaissance croissante que le fer stimule la photosynthèse et la synthèse de la chlorophylle propulse le marché des micronutriments agricoles au fer chélaté, notamment parce que le Fe-EDDHA reste soluble à des niveaux de pH allant jusqu'à 14, préservant ainsi son efficacité dans les sols alcalins. La fertigation de précision, l'irrigation goutte-à-goutte et les mandats de fortification en fer dans les cultures de base renforcent conjointement l'adoption, aidant le marché des micronutriments agricoles au fer chélaté à pénétrer à la fois l'horticulture à haute valeur ajoutée et la production céréalière à grande échelle. L'Asie-Pacifique enregistre les gains les plus rapides, affichant un CAGR significatif jusqu'en 2030 grâce à la hausse des engrais subventionnés en Chine, tandis que l'Amérique du Nord sécurise la plus grande part de revenus grâce à une agriculture mature basée sur les capteurs et à une superficie importante de serres. L'intensité concurrentielle reste modérée car l'innovation dans les ligands biodégradables et les outils d'application numériques permet aux multinationales comme aux spécialistes régionaux de défendre leurs positions, maintenant une rivalité saine tout au long du marché des micronutriments agricoles au fer chélaté.

Principaux Enseignements du Rapport

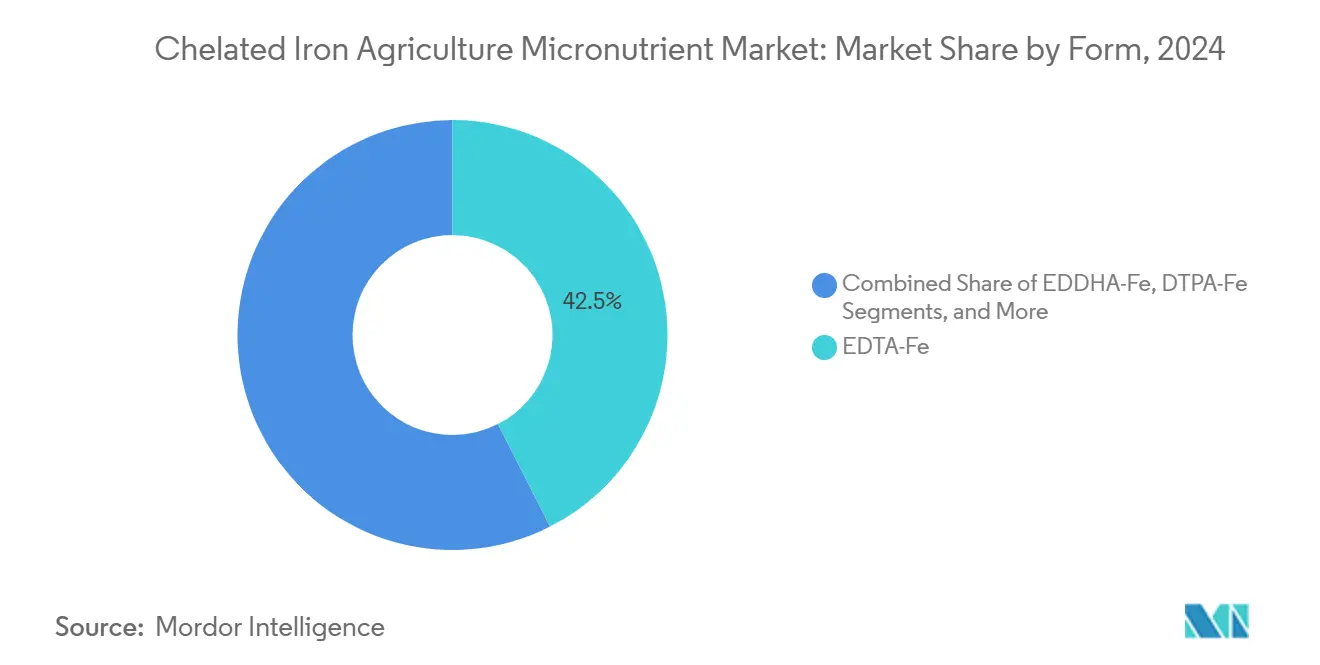

- Par forme, le Fe-EDTA a capturé 42,5 % de la part du marché des micronutriments agricoles au fer chélaté en 2024, et le Fe-EDDHA est en bonne voie pour un CAGR de 9,8 % jusqu'en 2030.

- Par type de culture, les céréales et grains représentaient 37 % de la taille du marché des micronutriments agricoles au fer chélaté en 2024, et les fruits et légumes progressent à un CAGR de 8,9 % sur le même horizon.

- Par méthode d'application, l'application au sol détenait une part de 51,2 % de la taille du marché des micronutriments agricoles au fer chélaté en 2024, tandis que la fertigation se développe à un CAGR de 10,7 % jusqu'en 2030.

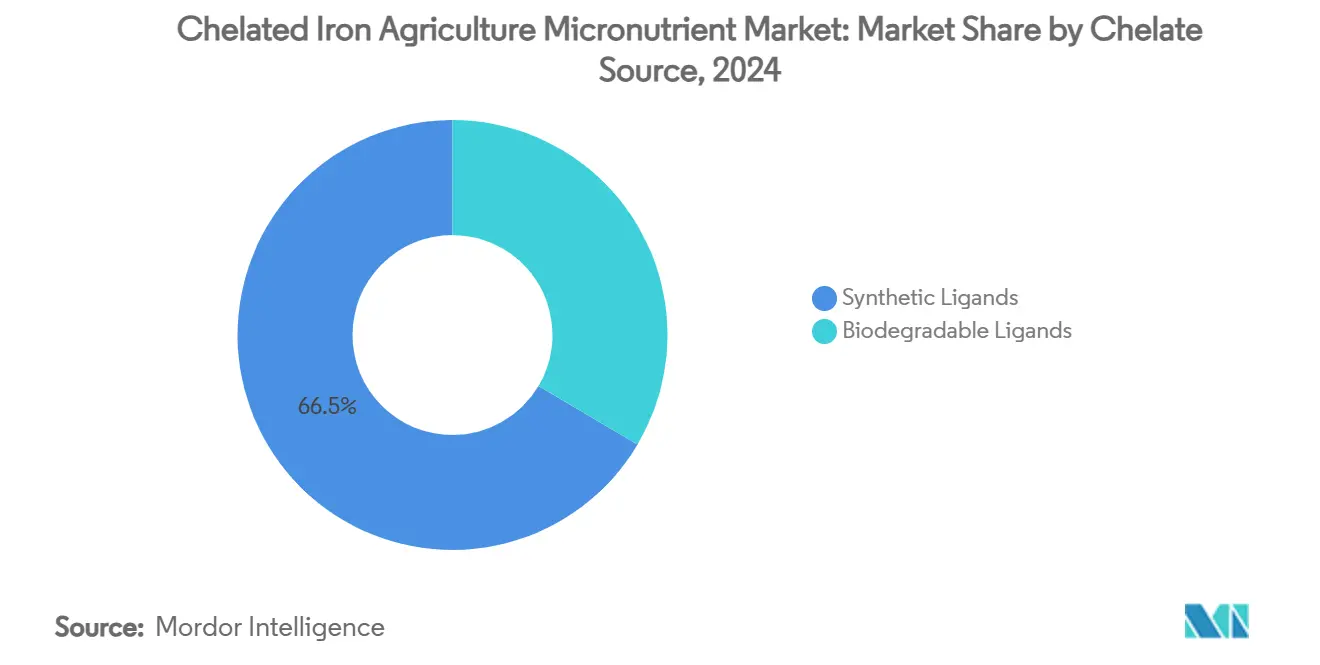

- Par source de chélate, les ligands synthétiques ont dominé avec 66,5 % des revenus en 2024, et les ligands biodégradables ont affiché le CAGR le plus rapide de 11,1 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a conservé les revenus les plus élevés avec une part de marché de 28,5 % en 2024, et l'Asie-Pacifique est prévue pour un CAGR de 8,6 % jusqu'en 2030.

- Par concentration d'entreprises, les cinq premiers acteurs contrôlaient 65 % de la part du marché des micronutriments agricoles au fer chélaté en 2024.

Tendances et Perspectives du Marché Mondial des Micronutriments Agricoles au Fer Chélaté

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'adoption de la fertigation de précision | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Impulsion gouvernementale pour la nutrition en fer dans les cultures de base | +1.8% | Cœur Asie-Pacifique, extension vers l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Compatibilité avec l'irrigation goutte-à-goutte durable | +1.5% | Mondial, en particulier dans les régions soumises au stress hydrique | Moyen terme (2-4 ans) |

| Augmentation des superficies agricoles en environnement contrôlé | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Commercialisation rapide des chélates EDDHA dans les sols alcalins | +0.9% | Mondial, concentré dans les régions à sols alcalins | Court terme (≤ 2 ans) |

| Avancées dans les ligands chélateurs biodégradables | +0.7% | Europe et Amérique du Nord, sous l'impulsion réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Adoption de la Fertigation de Précision

Les systèmes de fertigation reposent sur des nutriments entièrement solubles dans l'eau, et le fer chélaté empêche la précipitation qui obstruerait autrement les lignes de goutte-à-goutte. Les injecteurs connectés à l'IoT modifient désormais la concentration en fer selon le stade de croissance, améliorant l'efficacité d'absorption et réduisant la main-d'œuvre. Plus de 60 % des nouveaux lancements de technologies agricoles privilégient la distribution de nutriments pilotée par capteurs. Par conséquent, le marché des micronutriments agricoles au fer chélaté bénéficie du fait que les coûts d'intrants premium sont compensés par les gains de rendement dans les fruits à haute valeur ajoutée et les légumes de serre. L'application de précision minimise également les pertes, séduisant les programmes de gestion environnementale à l'échelle mondiale.

Impulsion Gouvernementale pour la Nutrition en Fer dans les Cultures de Base

La fortification obligatoire en fer dans les cultures de base telles que le riz et le blé établit une demande prévisible en micronutriments au niveau de l'exploitation agricole[1]Source : Philippine News Agency, "Ilocos Norte pousse l'adoption du riz enrichi en fer," pna.gov.ph. L'Inde intègre les céréales enrichies dans les filets de sécurité sociale, associant les intrants agricoles aux objectifs de santé publique. Les cadres de l'OCDE valident l'intérêt économique de la fortification en champ par rapport à la supplémentation post-récolte[2]Source : OCDE, "Gouvernance réglementaire de la fortification alimentaire à grande échelle," oecd.org. Les subventions réduisent les écarts de prix entre le fer chélaté et le fer inorganique, améliorant l'adoption par les agriculteurs dans les marchés sensibles à la valeur. Les contrats d'approvisionnement nationaux engagent des volumes à long terme, stabilisant le pipeline du marché des micronutriments agricoles au fer chélaté.

Compatibilité avec l'Irrigation Goutte-à-Goutte Durable

La pénurie d'eau accélère l'adoption de l'irrigation goutte-à-goutte, et le fer chélaté conserve sa solubilité sous des pressions variables, assurant un flux de nutriments ininterrompu[3]Source : Agriculture and Horticulture Development Board, "Introduction à la fertigation," ahdb.org.uk . Les systèmes goutte-à-goutte rénovés en terrasse permettent d'économiser 35,3 % en capital par rapport aux configurations traditionnelles lorsque les régulateurs de pression et les injecteurs de fertigation sont combinés. Les incitations gouvernementales à l'efficacité de l'eau lient les versements de subventions à l'application précise de nutriments, générant une demande à plusieurs niveaux. Dans les régions arides, les agriculteurs assimilent de plus en plus l'utilisation du fer chélaté à une atténuation des risques contre la chlorose, renforçant l'empreinte du marché des micronutriments agricoles au fer chélaté.

Augmentation des Superficies Agricoles en Environnement Contrôlé

Les fermes verticales et les serres produisent jusqu'à 11 fois la production traditionnelle, mais la production intensifiée dépend d'une distribution précise de micronutriments que le fer chélaté garantit. Les solutions hydroponiques oscillent en pH, mais le fer chélaté reste biodisponible, prévenant l'apparition rapide de la chlorose. L'agribusiness urbain et les investisseurs institutionnels soutiennent des systèmes alimentaires indépendants du climat qui favorisent les nutriments premium. Les serres sur les toits intègrent les énergies renouvelables avec la fertigation en circuit fermé, créant une demande de niche pour les grades de chélate ultrapurs. Cela ajoute une couche spécialisée au marché des micronutriments agricoles au fer chélaté, mettant l'accent sur la qualité plutôt que sur le volume.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé par hectare par rapport aux sels de fer inorganiques | -1.4% | Mondial, en particulier dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Concurrence des mélanges multi-micronutriments | -0.8% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Défis de durée de conservation dans les climats chauds | -0.6% | Régions tropicales et subtropicales | Court terme (≤ 2 ans) |

| Réglementations émergentes sur l'écotoxicité des chélates synthétiques | -1.1% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé par Hectare par Rapport aux Sels de Fer Inorganiques

Le fer chélaté commande une prime de 8 à 15 fois supérieure au sulfate ferreux, pesant sur les budgets dans les systèmes céréaliers à faible marge où les dépenses en micronutriments peuvent dépasser 12 % des dépenses totales en engrais. Les agriculteurs calculent généralement le retour sur investissement en divisant le coût supplémentaire par hectare par la hausse de rendement projetée. Lorsque les prix des matières premières s'assouplissent, la période de remboursement peut s'étendre au-delà de deux saisons, décourageant les achats. Les programmes de crédit aux intrants et les achats groupés coopératifs compensent partiellement le choc des prix, mais de nombreux petits exploitants retardent encore l'adoption jusqu'à l'arrivée des subventions gouvernementales. Les équipements qui micro-dosent les chélates directement dans la zone racinaire réduisent le taux appliqué de 20 à 30 %, mais les économies ne sont pas toujours évidentes au comptoir de vente au détail. Les efforts de sélection pour des cultivars tolérants à la chlorose offrent une couverture biologique, bien que ces variétés éliminent rarement le besoin de fer supplémentaire dans les sols à pH élevé. En conséquence, l'élasticité de la demande à court terme reste élevée, faisant de cet écart de coût un frein persistant à la croissance globale du marché des micronutriments agricoles au fer chélaté.

Concurrence des Mélanges Multi-Micronutriments

Les mélanges granulaires ou liquides qui associent le fer au zinc, au manganèse et au bore réduisent la main-d'œuvre en traitant plusieurs carences en un seul passage, incitant les agriculteurs à abandonner les chélates individuels. Ces mélanges utilisent souvent des supports d'oxysulfate ou d'oxyde moins coûteux, rendant le prix initial par unité de fer attrayant, même lorsque la biodisponibilité est inférieure. Des essais en champ démontrent que l'antagonisme des nutriments peut réduire l'absorption du fer jusqu'à 25 % lorsque des mélanges riches en zinc sont appliqués sans équilibrage précis ; pourtant, ces subtilités sont souvent négligées dans de nombreuses décisions d'achat. Les fournisseurs de fer chélaté publient désormais des tableaux de compatibilité et proposent des calculateurs numériques de mélanges en cuve pour mettre en évidence les pénalités de rendement associées aux mélanges génériques, tentant ainsi de préserver leur part de marché. Les agronomes de détail segmentent de plus en plus leurs recommandations, suggérant du fer chélaté mono-élément pour les cultures sujettes à la chlorose, telles que le soja ou les agrumes, tout en réservant les mélanges aux sols présentant des carences marginales sur plusieurs micronutriments. La concurrence entre commodité et précision agronomique continuera donc de façonner la dynamique du marché des micronutriments agricoles au fer chélaté jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Le Fe-EDDHA Gagne du Terrain dans les Champs à pH Élevé

Le Fe-EDTA est le segment dominant, représentant une part de 42,5 % du chiffre d'affaires global du marché. Le Fe-EDDHA prospère en tant que segment à la croissance la plus rapide avec un CAGR de 9,8 %. La contribution du Fe-EDDHA à la taille du marché des micronutriments agricoles au fer chélaté augmente rapidement, captant des parts de marché au Fe-EDTA en Espagne, en Turquie et dans le Midwest des États-Unis. Le Fe-EDTA reste le leader mondial en raison de son avantage en termes de coût et de sa polyvalence sur une large plage de pH. Le Fe-DTPA se situe entre les extrêmes, privilégié en horticulture où les sols irrigués avoisinent un pH de 6,5. Le Fe-IDHA entre dans les circuits premium pour la laitue en serre car il répond aux exigences de la certification biologique et se biodégrade rapidement. La recherche sur le Fe-EDDHSA indique une meilleure photostabilité que le Fe-EDDHA classique, suggérant des améliorations potentielles vers des produits de nouvelle génération. Les fournisseurs segmentent donc leurs portefeuilles par chimie du sol, garantissant que chaque scénario agronomique oriente vers le chélate le plus compatible, ce qui élargit le volume de ventes adressable global.

Une deuxième tendance élève les formulations liquides au-dessus des granulés. Les liquides s'intègrent parfaitement aux équipements de fertigation et de pulvérisation foliaire, tandis que les granulés conservent leur prédominance dans les céréales à grande surface où l'uniformité et la logistique favorisent l'épandage en vrac. L'emballage se réduit à des fûts consignés de 5 litres pour les utilisateurs de serres, et les sacs de 20 kilogrammes restent la norme pour les grandes cultures. Les équipes de service technique traduisent les données de stabilité en laboratoire en protocoles de terrain, renforçant la confiance des agronomes et des détaillants de première ligne. Collectivement, ces stratégies renforcent le lien avec l'agriculture de précision, consolidant la fidélité à la marque et élargissant le marché des micronutriments agricoles au fer chélaté.

Par Type de Culture : Les Céréales Dominent mais l'Horticulture Accélère

Les céréales et grains continuent d'ancrer la part majoritaire de 37 % car les politiques de fortification en fer ciblent les cultures de base comme le riz et le blé. Les gouvernements achètent des céréales suffisamment riches en fer pour les programmes sociaux, stimulant directement la demande du marché des micronutriments agricoles au fer chélaté en Inde, aux Philippines et en Égypte. Les producteurs de céréales adoptent les applications au sol, la voie la moins coûteuse pour une couverture à grande surface, stabilisant la consommation de base.

À l'inverse, les fruits et légumes génèrent les revenus les plus rapides à un CAGR de 8,9 % en raison de marges plus élevées par hectare et de la sensibilité de la qualité des produits à la teneur en fer. La culture protégée de tomates, poivrons et légumes à feuilles déploie la fertigation, créant des achats répétés de solutions chélatées. Les oléagineux et légumineuses maintiennent une croissance régulière car la fixation de l'azote dans les légumineuses intensifie les besoins en fer, un fait mis en avant dans les bulletins de vulgarisation qui orientent les agriculteurs vers une supplémentation en fer calibrée. Le gazon ornemental intègre le fer chélaté pour le verdissement esthétique des pelouses de stades et des terrains de golf, créant un créneau fiable. Les formulations spécifiques aux cultures, telles que le Fe-EDDHA de haute pureté pour la laitue hydroponique ou le Fe-EDTA granulaire pour le blé, diversifient l'offre et renforcent la présence du marché des micronutriments agricoles au fer chélaté dans tous les systèmes de production.

Par Méthode d'Application : La Fertigation Progresse Rapidement tandis que l'Application au Sol Conserve la Majorité

L'application au sol reste omniprésente en raison de sa simplicité et de ses faibles exigences en équipement, préservant une part de 51,2 % de la taille du marché des micronutriments agricoles au fer chélaté en 2024. Elle convient aux grandes surfaces céréalières où les fenêtres opérationnelles sont étroites. La fertigation affiche un CAGR de 10,7 % à mesure que les systèmes goutte-à-goutte et pivot se répandent, notamment en Israël, en Californie et dans certaines parties de la Chine. La pulvérisation foliaire retrouve une pertinence dans les vergers où la reverdure rapide est primordiale et où les mélanges en cuve prévoient déjà plusieurs passages.

L'automatisation façonne les schémas de demande. Les capteurs reliés à des tableaux de bord en nuage alertent les agriculteurs sur la chlorose précoce, déclenchant un micro-dosage via les lignes d'irrigation. Les prestataires de services regroupent la location de matériel avec des kits d'abonnement aux nutriments incluant le fer chélaté, fidélisant les clients dans des contrats à long terme. Cet écosystème intègre profondément les solutions du marché des micronutriments agricoles au fer chélaté dans les flux de travail de l'agriculture de précision, se prémunissant contre la marchandisation.

Par Source de Chélate : Les Tendances de Durabilité Favorisent les Ligands Biodégradables

Les ligands synthétiques conservent leur dominance avec une part de 66,50 % grâce à des réseaux de fabrication bien établis et des résultats agronomiques éprouvés. Les ligands biodégradables croissent plus rapidement à un CAGR de 11,1 % car les forces réglementaires et de marque convergent vers l'atténuation de l'écotoxicité. La capacité de production de GLDA et d'IDHA a augmenté de 22 % en 2024 à mesure que les usines européennes ont étendu leurs opérations. Les primes initiales de 15 % par rapport au Fe-EDTA se sont réduites à 8 % début 2025, débloquant l'adoption dans l'horticulture grand public.

Le marché des micronutriments agricoles au fer chélaté voit des entreprises semencières spécialisées promouvoir des enrobages de semences alignés sur les ligands qui synchronisent la libération du chélate avec l'émergence racinaire. Les fournisseurs mettent en avant la réduction de la mobilisation des métaux lourds, un avantage dans les cultures destinées aux aliments pour bébés ou à la certification biologique. Les organismes de certification incluent désormais le profil de dégradation des ligands dans les listes de contrôle d'audit, poussant davantage les utilisateurs vers des options biodégradables. L'élan de l'innovation indique que d'ici 2030, les ligands biodégradables pourraient revendiquer un quart des revenus du segment, transformant les flux de matières sur l'ensemble du marché.

Analyse Géographique

L'Amérique du Nord domine les revenus mondiaux à 28,5 % en 2024, grâce à des réseaux de capteurs étendus, une fertigation avancée et des sols alcalins significatifs dans la Ceinture de Maïs. Les États-Unis canalisent le fer chélaté vers plus de 6 millions d'acres de maïs et de soja, où le pH dépasse souvent 7,5. Les exploitants de serres canadiens optent pour le Fe-EDDHA ultrapure pour les concombres et poivrons hydroponiques, contribuant à ce que la superficie nationale en environnement contrôlé atteigne près de 1 800 hectares d'ici 2025. Les alliances public-privé, telles que le programme Bunge et Nutrien, incitent aux pratiques régénératives en associant le fer chélaté à des packages d'engrais à faible empreinte carbone. La région affiche un CAGR significatif grâce aux mises à niveau technologiques continues et aux modèles de service pilotés par les intégrateurs qui intègrent les micronutriments dans les plateformes d'agronomie numérique.

L'Asie-Pacifique affiche le CAGR le plus rapide à 8,6 %. La réforme des subventions en Chine a entraîné une augmentation de 5 à 6 % des dépenses en engrais, avec des provinces telles que le Shandong émettant des directives spécifiques sur les taux de chélate de fer pour les vergers de pommiers. L'Inde associe les objectifs de biofortification en fer à une fertilisation équilibrée, envoyant de forts signaux de demande via les canaux d'approvisionnement des États. Les exportations de légumes de serre australiens s'appuient sur une nutrition en fer cohérente pour maintenir la couleur et la durée de conservation, ce qui encourage l'adoption de chélates de grade fertigation. Le Japon promeut des clusters de fermes verticales dans les quartiers urbains, dotés d'analyses de nutriments en temps réel qui privilégient par défaut le fer chélaté pour sa stabilité sous pH de recirculation variable.

L'Europe progresse à un CAGR rapide, guidée par une gestion environnementale stricte. L'Allemagne et la France mènent des projets pilotes d'agriculture carbone qui compensent les agriculteurs pour des gains d'efficacité nutritive vérifiés grâce aux intrants chélatés. Les tomates de serre à haute valeur ajoutée d'Espagne dépendent fortement du Fe-EDDHA via l'irrigation goutte-à-goutte de précision, contrecarrant les contraintes des sols calcaires. La conformité au règlement REACH propulse les investissements dans les ligands biodégradables, avec des producteurs spécialisés italiens lançant des gammes à base de GLDA en 2025. La région soutient des réseaux robustes d'échange de connaissances, assurant une diffusion rapide des meilleures pratiques.

Paysage Concurrentiel

Le marché des micronutriments agricoles au fer chélaté est modérément concentré, les cinq premiers fournisseurs contrôlant 65 % des revenus. Yara International ASA détient la part la plus importante grâce à une distribution étendue et à des outils d'agronomie numérique qui intègrent des tests tissulaires pour recommander les dosages. Israel Chemicals Ltd. (ICL) s'appuie sur des opérations de phosphate et de brome intégrées verticalement pour maintenir sa compétitivité en termes de coûts tout en hébergeant une unité de recherche et développement de 50 personnes dédiée à l'innovation dans les ligands.

La différenciation stratégique repose désormais sur la chimie et la compatibilité d'application. L'activité de brevets pour les chélateurs de fer bio-inspirés a augmenté de 14 % d'une année sur l'autre en 2024, reflétant un pipeline encombré de ligands à base de peptides qui émulent les sidérophores microbiens. Les partenariats relient l'expertise en agritech et en micronutriments ; Syngenta s'associe à Intrinsyx Bio pour co-développer des endophytes microbiens qui synergisent avec le fer chélaté, améliorant l'efficacité d'absorption racinaire. Les acteurs régionaux exploitent la proximité et le service sur mesure pour défendre des niches où les grandes multinationales ont une présence limitée.

Les barrières à l'entrée restent élevées. La production nécessite des équipements en acier inoxydable, des réactions en atmosphère contrôlée et un suivi rigoureux de la qualité. Couplées aux approbations réglementaires pour l'enregistrement des engrais, ces obstacles dissuadent les entrants opportunistes. Néanmoins, des startups de biotechnologie envisagent des alternatives microbiennes qui solubilisent le fer natif du sol, pouvant potentiellement perturber la demande de chélates synthétiques à long terme. Les acteurs établis se couvrent via des investissements en capital-risque dans des plateformes biologiques. Le marketing pivote de plus en plus autour des labels de durabilité et des portails de conseil numérique, renforçant la fidélité à la marque et extrayant de la valeur au-delà du tonnage, ce qui maintient des profils de marge robustes sur le marché des micronutriments agricoles au fer chélaté.

Leaders du Secteur des Micronutriments Agricoles au Fer Chélaté

Yara International ASA

BASF SE

Haifa Group

Nouryon Holding B.V.

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Syngenta et Intrinsyx Bio ont annoncé une collaboration pour fournir des solutions biologiques améliorant l'efficacité d'absorption des nutriments, y compris le fer, dans les cultures de serre.

- Janvier 2025 : Koch Agronomic Services a finalisé l'acquisition des actifs en micronutriments nord-américains de Compass Minerals, élargissant la portée du fer chélaté dans les principaux pôles agricoles.

Portée du Rapport sur le Marché Mondial des Micronutriments Agricoles au Fer Chélaté

| Fe-EDTA |

| Fe-EDDHA |

| Fe-DTPA |

| Fe-IDHA |

| Céréales et Grains |

| Fruits et Légumes |

| Oléagineux et Légumineuses |

| Gazon et Plantes Ornementales |

| Application au Sol |

| Fertigation |

| Pulvérisation Foliaire |

| Ligands Synthétiques |

| Ligands Biodégradables |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Espagne | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Forme | Fe-EDTA | |

| Fe-EDDHA | ||

| Fe-DTPA | ||

| Fe-IDHA | ||

| Par Type de Culture | Céréales et Grains | |

| Fruits et Légumes | ||

| Oléagineux et Légumineuses | ||

| Gazon et Plantes Ornementales | ||

| Par Méthode d'Application | Application au Sol | |

| Fertigation | ||

| Pulvérisation Foliaire | ||

| Par Source de Chélate | Ligands Synthétiques | |

| Ligands Biodégradables | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Espagne | ||

| Italie | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des micronutriments agricoles au fer chélaté d'ici 2030 ?

La taille du marché des micronutriments agricoles au fer chélaté devrait atteindre 699 millions USD d'ici 2030.

Quel segment connaît la croissance la plus rapide au sein du marché ?

La fertigation enregistre la croissance la plus rapide avec un CAGR de 10,7 % à mesure que l'irrigation goutte-à-goutte se développe à l'échelle mondiale.

Pourquoi le Fe-EDDHA est-il préféré dans les sols alcalins ?

Le Fe-EDDHA reste soluble jusqu'à un pH de 14, empêchant la précipitation du fer et assurant une absorption fiable dans les champs calcaires.

Comment les réglementations influencent-elles le développement des produits ?

L'examen de l'écotoxicité du Fe-EDTA en Europe accélère les investissements dans les ligands biodégradables tels que le GLDA et l'IDHA, reconfigurant les pipelines de produits.

Quelle région offre les perspectives de croissance les plus attractives ?

L'Asie-Pacifique est en tête avec un CAGR de 8,6 %, portée par les réformes des subventions aux engrais en Chine et l'essor de la culture protégée.

Quels mouvements stratégiques définissent le paysage concurrentiel ?

Les mouvements clés comprennent l'acquisition par Koch Agronomic Services des actifs en micronutriments de Compass Minerals et le partenariat de Syngenta avec Intrinsyx Bio pour intégrer des solutions d'efficacité microbienne aux produits de fer chélaté.

Dernière mise à jour de la page le: