Taille et part du marché des engrais en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

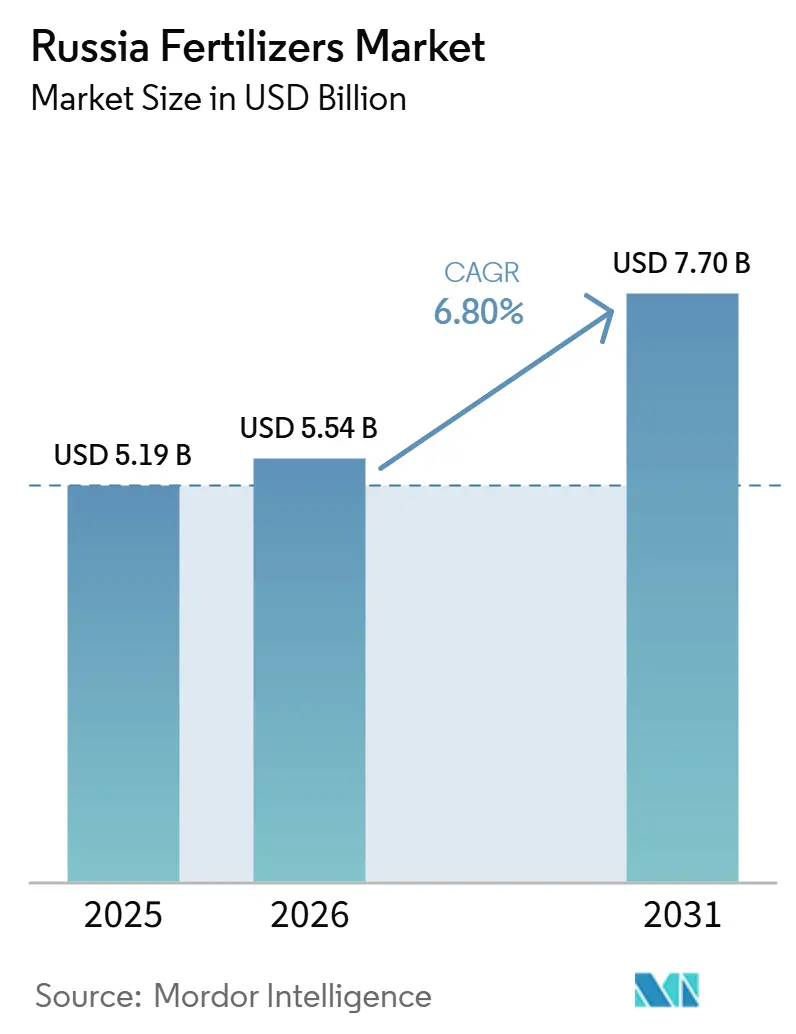

| Taille du marché de l'année de base (2025) | 5.19 Milliards de dollars |

| Taille du Marché (2026) | 5.54 Milliards de dollars |

| Taille du Marché (2031) | 7.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.80% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais en Russie par Mordor Intelligence

La taille du marché des engrais en Russie est évaluée à 5,19 milliards USD en 2025, estimée à 5,54 milliards USD, et devrait atteindre 7,70 milliards USD d'ici 2031 à un CAGR de 6,80 % sur la période 2026-2031. La demande intérieure en nutriments pour les cultures et la capacité de production orientée vers l'exportation continuent de soutenir le marché des engrais en Russie, notamment compte tenu des vastes superficies céréalières du pays et de sa position solide dans le commerce mondial des engrais. La Russie représentait près d'un cinquième du commerce mondial des engrais, ce qui lie étroitement son marché des engrais aux tendances de la demande internationale, aux flux commerciaux et à la dynamique des marchés d'exportation. La récolte céréalière du pays a atteint 144,6 millions de tonnes métriques en 2025[1]Source : TASS Staff, « La récolte céréalière de la Russie a totalisé 144,6 millions de tonnes en 2025, selon le ministre », TASS, tass.com, marquant le troisième niveau le plus élevé de son histoire. Cette récolte robuste a stimulé une forte demande intérieure en engrais dans les principales régions productrices de cultures, soulignant le rôle essentiel des apports nutritifs dans le maintien de la productivité agricole. Les destinations d'exportation se réorientent de plus en plus vers le Brésil, l'Inde et la Chine, indiquant une réorientation des relations commerciales de la Russie. Les exportations d'engrais se développent, portées par la solide base de production du pays et sa compétitivité mondiale. Cependant, le marché continue de faire face à des défis, notamment des contraintes logistiques, des pressions tarifaires, des complexités de paiement et la volatilité des prix du soufre, qui affectent les opérations intérieures et les performances à l'exportation.

Principaux enseignements du rapport

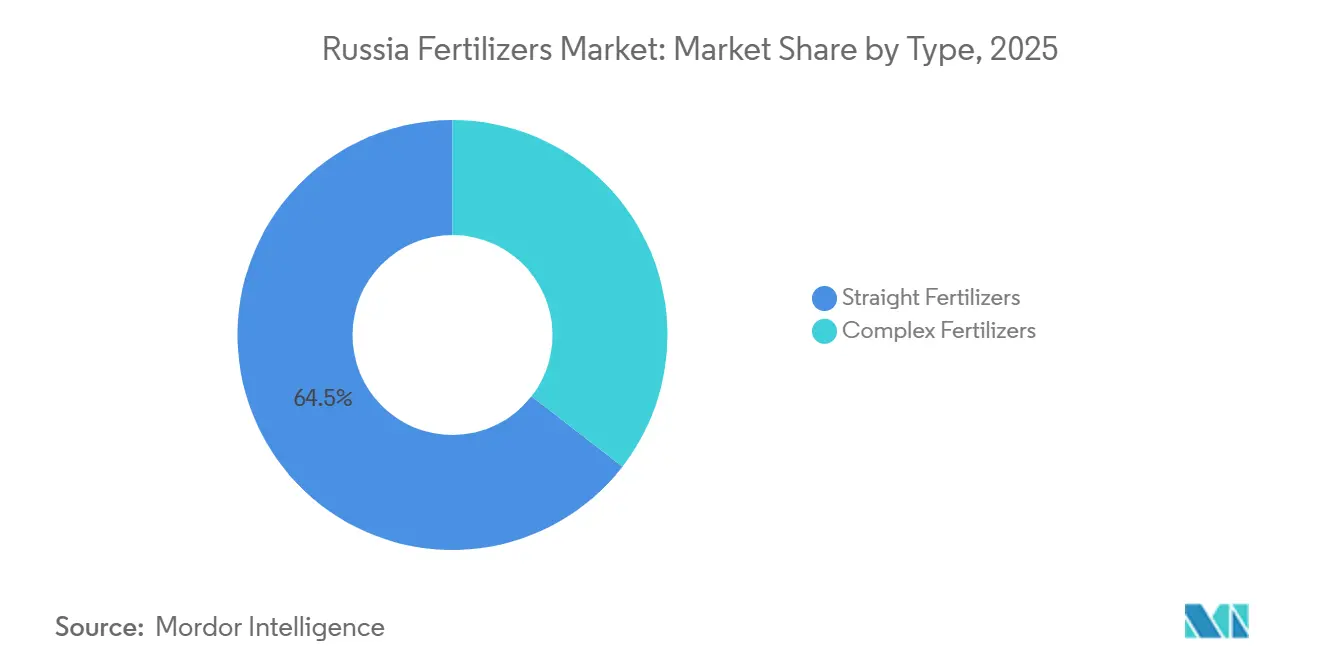

- Par type, les engrais simples détenaient la plus grande part du marché des engrais en Russie à 64,5 % en 2025, tandis que les engrais complexes affichent la croissance la plus rapide avec un CAGR de 7,4 % jusqu'en 2031.

- Par forme, le segment conventionnel était le plus important à 81,8 % en 2025, tandis que le segment spécialisé affiche la croissance la plus rapide avec un CAGR de 8,1 % jusqu'en 2031.

- Par mode d'application, l'application au sol représentait la plus grande taille du marché des engrais en Russie à 72,6 % en 2025, tandis que la fertigation devrait afficher la croissance la plus rapide avec un CAGR de 8,5 % jusqu'en 2031.

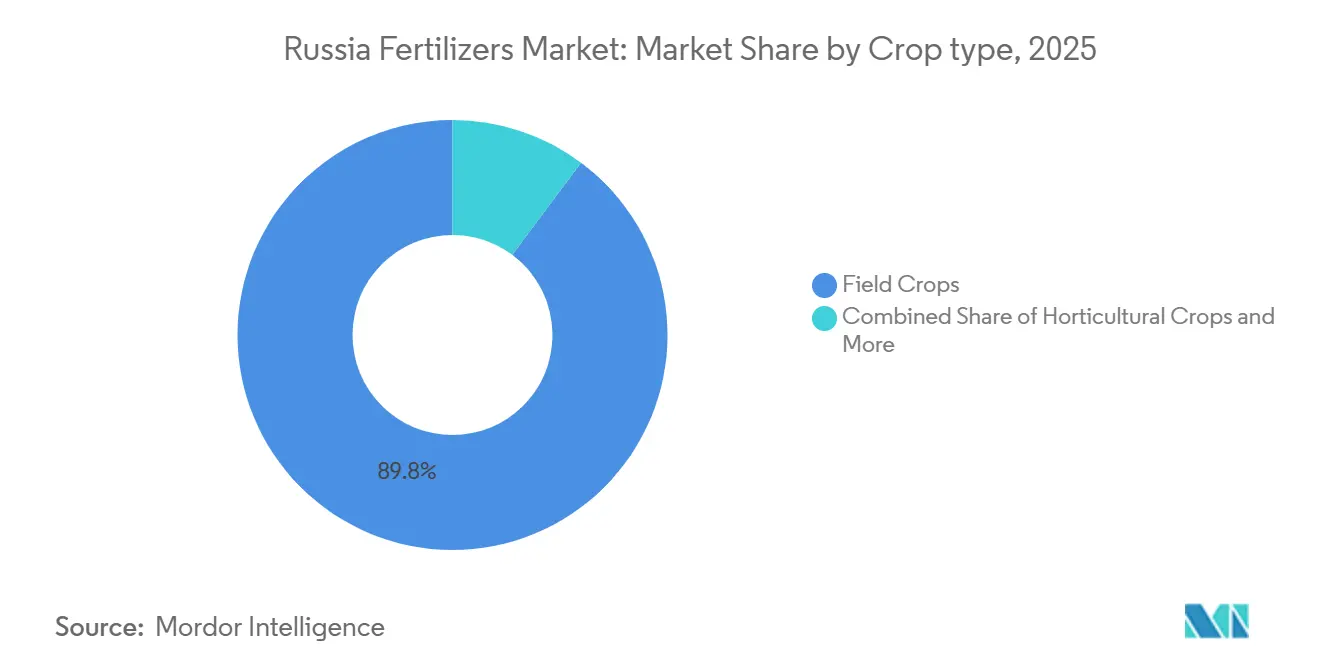

- Par type de culture, les grandes cultures représentaient le segment le plus important à 89,8 % en 2025, tandis que les cultures horticoles devraient afficher la croissance la plus rapide avec un CAGR de 7,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des engrais en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réorientation des exportations vers les acheteurs des BRICS et de l'Asie-Pacifique | +1.3% | Russie, Brésil, Inde, Chine, Afrique et Asie occidentale | Moyen terme (2-4 ans) |

| Avantage en matières premières intérieures pour les engrais azotés | +1.2% | Russie, avec des retombées à l'exportation vers l'Asie et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Intensification des cultures à haut rendement dans les principales régions céréalières | +0.8% | Russie, notamment Krasnodar, Stavropol, Rostov et la région de la Volga | Moyen terme (2-4 ans) |

| Quotas d'exportation gouvernementaux soutenant la stabilité de l'offre intérieure | +0.7% | Russie, avec un effet indirect sur la balance commerciale de l'UEEA | Court terme (≤ 2 ans) |

| Gestion précise des nutriments dans les grandes exploitations céréalières | +0.6% | Russie, notamment les grandes ceintures céréalières du sud | Moyen terme (2-4 ans) |

| Conformité à l'Union économique eurasiatique (UEEA) incitant à des formulations de produits standardisées | +0.5% | Russie et la région UEEA au sens large | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réorientation des exportations vers les acheteurs des BRICS et de l'Asie-Pacifique

Le marché des engrais en Russie a été reconfiguré par un pivot clair des exportations vers les acheteurs des BRICS et de l'Asie-Pacifique. Les pays BRICS représentaient 50 % de toutes les exportations russes d'engrais en 2025, contre près d'un tiers en 2019, soulignant la rapidité avec laquelle la base d'acheteurs s'est transformée après 2022. Le Brésil, l'Inde et la Chine sont devenus des destinations clés pour les exportations russes d'engrais, reflétant une réorientation stratégique des flux commerciaux vers les grandes économies agricoles. Ce changement contribue à compenser la réduction des ventes vers les marchés européens traditionnels tout en favorisant des relations d'approvisionnement bilatérales à plus long terme avec les grandes nations productrices de denrées alimentaires. Le ministère de l'Agriculture a déclaré en juin 2026 qu'il encourage ses partenaires à signer des contrats d'approvisionnement de 3 ans, indiquant que le marché des engrais en Russie évolue d'une simple réorientation à court terme vers un ancrage commercial à plus long terme[2]Source : Izvestia Staff, « Donnez-moi du grain, la récolte en Russie en 2025 dépassera celle de l'année dernière », Izvestia, iz.ru.

Avantage en matières premières intérieures pour les engrais azotés

Les matières premières à faible coût restent l'un des soutiens structurels les plus solides du marché des engrais en Russie. Le projet lie la compétitivité azotée russe à l'avantage gazier intérieur du pays, qui continue de protéger les producteurs d'une partie des pressions liées aux primes de fret et aux restrictions commerciales. Cette position de coût a permis à Uralchem de plus que doubler ses expéditions vers les économies de l'APEC depuis 2022, atteignant 6,5 millions de tonnes métriques en 2025. Il en résulte que le marché des engrais en Russie maintient un plancher viable pour la production azotée, même lorsque la tarification sur les marchés de destination devient plus agressive. Cet avantage signifie également que les producteurs russes d'azote sont susceptibles de conserver un levier commercial face aux concurrents à coûts plus élevés pendant la période de prévision.

Intensification des cultures à haut rendement dans les principales régions céréalières

Le marché des engrais en Russie est également soutenu par une utilisation croissante des nutriments dans la ceinture céréalière. La production céréalière a atteint 144,6 millions de tonnes métriques en 2025, contre plus de 130 millions de tonnes métriques en 2024, ce qui a renforcé le besoin d'un approvisionnement fiable en engrais dans les principales régions agricoles. Les rendements du blé se sont améliorés à 31,7 quintaux par hectare en 2025 contre 27,8 quintaux par hectare en 2024, et le ministère de l'Agriculture a attribué ces gains à de meilleures semences, à des engrais modernes et à de meilleures pratiques de protection des plantes. Ce schéma est important car il montre que l'utilisation des engrais est davantage tirée par l'intensité des rendements que par la simple expansion des superficies. Pour le marché des engrais en Russie, cela soutient une demande plus forte pour des mélanges équilibrés, des grades spécialisés et des apports en micronutriments au fil du temps.

Quotas d'exportation gouvernementaux soutenant la stabilité de l'offre intérieure

Le système de quotas russe continue de stabiliser le marché des engrais en Russie sur le plan intérieur. Le gouvernement a fixé un quota d'exportation de 18,7 millions de tonnes métriques pour la période de décembre 2025 à mai 2026, dont 10,6 millions de tonnes métriques pour les engrais azotés et 8 millions de tonnes métriques pour les engrais complexes. Un quota distinct de près de 20 millions de tonnes métriques couvrait la période de juin à novembre 2025, montrant à quelle fréquence l'État a utilisé cet outil pour gérer l'offre[3]Source : AKM Staff, « Le Conseil des ministres a prolongé les quotas pour l'exportation d'engrais jusqu'au 30 novembre », AKM, akm.ru. Ces limites renouvelables réduisent le risque que des pics d'exportation ne drainent les produits au détriment des saisons de plantation locales. Sur le marché des engrais en Russie, cela donne aux agriculteurs intérieurs une plus grande confiance dans la disponibilité des produits et soutient la planification agricole avant les pics de demande du printemps et de l'automne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Friction logistique sur les corridors de la mer Noire et ferroviaires | -0.8% | Routes commerciales Russie, Europe et Amérique du Sud | Court terme (≤ 2 ans) |

| Contraintes de paiement et d'assurance sur le commerce transfrontalier | -0.6% | Russie, Europe et voies maritimes mondiales | Moyen terme (2-4 ans) |

| Pression tarifaire dans les principales destinations d'exportation | -0.5% | Russie et Europe, avec des retombées sur les marchés de substitution | Moyen terme (2-4 ans) |

| Volatilité du soufre et d'autres intrants pour les chaînes phosphatées | -0.3% | Russie et clusters producteurs de phosphate | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Friction logistique sur les corridors de la mer Noire et ferroviaires

La logistique reste l'une des limites opérationnelles les plus évidentes du marché des engrais en Russie. Le projet note que les perturbations dans les ports de la mer Noire et les contraintes de routage ferroviaire ont allongé les délais de fret et les besoins en fonds de roulement pour les exportateurs. En mai 2026, les exportations ferroviaires d'engrais azotés ont chuté de 8 % en glissement annuel à 1,4 million de tonnes métriques, tandis que les exportations ferroviaires de potasse ont augmenté de 10 % à 1,2 million de tonnes métriques, et les expéditions de phosphate et d'engrais complexes sont restées stables à 1,2 million de tonnes métriques, montrant comment le stress des corridors peut déformer le mix produit plutôt que de simplement réduire le volume total. Port Alliance a tout de même expédié 933 400 tonnes métriques d'engrais minéraux vers des acheteurs brésiliens au cours des 5 premiers mois de 2026, ce qui montre que les entreprises disposant d'une infrastructure plus solide restent mieux positionnées sur le marché des engrais en Russie. Le corridor Nord-Sud offre une voie alternative utile, mais sa capacité reste insuffisante par rapport à l'échelle dont le marché des engrais en Russie a besoin pour un effort de réacheminement plus large.

Contraintes de paiement et d'assurance sur le commerce transfrontalier

Les problèmes de paiement et d'assurance continuent de ralentir le marché des engrais en Russie, même si la demande de produits reste ferme. Les exemptions pour la sécurité alimentaire ont permis les exportations d'engrais dans de nombreux cas, mais elles n'ont pas résolu les problèmes opérationnels liés à la banque correspondante, aux lettres de crédit et à la couverture maritime. Skuld a noté le contexte des sanctions en 2025, et Reuters a rapporté en mars 2026 que les producteurs russes ne pouvaient pas rapidement augmenter leurs exportations en réponse aux perturbations de l'approvisionnement au Moyen-Orient en raison des contraintes persistantes dans les circuits financiers et commerciaux. Ces problèmes obligent les acheteurs et les vendeurs à utiliser des structures de règlement plus lentes et plus coûteuses. Sur le marché des engrais en Russie, cela réduit la rapidité, ajoute des frictions à l'intégration de nouveaux clients et affaiblit certains des avantages créés par l'échelle de production de la Russie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les engrais simples ancrent le marché, les grades complexes gagnent en dynamisme

Les engrais simples détenaient 64,5 % de la part du marché des engrais en Russie en 2025, ce qui en faisait le type de produit le plus important de loin. Leur dominance reflète l'utilisation intensive d'urée, de nitrate d'ammonium et de DAP dans les vastes zones céréalières et oléagineuses de Russie. Au sein de ce groupe, les grades azotés représentent les volumes absolus les plus élevés, et la production d'urée ammoniacale liquide (UAN) d'Acron a augmenté de 1,7 fois en 2025 pour atteindre 1,4 million de tonnes métriques après la rénovation de l'unité Ammonia-3 à Veliky Novgorod. Les grades potassiques restent liés à une base d'approvisionnement plus étroite, ce qui maintient cette partie du marché des engrais en Russie structurellement plus concentrée.

Les engrais complexes croîtront à un CAGR de 7,4 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché des engrais en Russie. Les grandes exploitations se tournent vers les mélanges NPK car une livraison équilibrée des nutriments est plus efficace en un seul passage dans le champ. Les macronutriments secondaires et les micronutriments représentent encore de plus petits volumes, mais ils offrent une meilleure tarification et une meilleure adéquation avec les programmes de cultures personnalisés. Le projet lie également les exigences de standardisation des produits dans le cadre de l'Union économique eurasiatique (UEEA) à une position plus solide pour les grands fournisseurs, car ils peuvent gérer plus facilement l'enregistrement et la documentation. En conséquence, le marché des engrais en Russie évolue d'une simple croissance en tonnage vers un mix plus riche de formulations à plus haute valeur ajoutée.

Par forme : dominance du conventionnel, le spécialisé soutient la croissance en valeur

La forme conventionnelle représentait 81,8 % de la taille du marché des engrais en Russie en 2025, ce qui montre à quel point le marché dépend encore de l'application à grande échelle sur le terrain. Les produits granulaires en vrac restent le choix pratique sur des millions d'hectares car ils s'adaptent aux équipements agricoles existants et aux schémas de travail saisonniers. Les grades conventionnels tels que l'urée prillée, le nitrate d'ammonium et le DAP granulaire soutiennent également la position exportatrice de la Russie sur les grands marchés de matières premières. PhosAgro a lancé la production de sulfate d'ammonium granulaire dans son installation de Krasnodar en 2025, ajoutant un produit conventionnel enrichi en soufre destiné à la demande céréalière intérieure. Cela maintient les produits conventionnels au cœur du marché des engrais en Russie, même si la croissance commence à se déplacer ailleurs.

La forme spécialisée croîtra à un CAGR de 8,1 % jusqu'en 2031, ce qui en fait le segment de forme à la croissance la plus rapide du marché des engrais en Russie. Les produits à libération contrôlée, à libération lente, liquides et hydrosolubles bénéficient à la fois de l'agriculture céréalière de précision et de l'horticulture intensive. Ces grades commandent de meilleures marges unitaires et répondent plus étroitement aux systèmes de gestion ciblée des nutriments. Ils sont également tirés par la fertigation, l'expansion des serres et les systèmes de cultures à plus haute valeur ajoutée près des centres urbains. Cela signifie que le marché des engrais en Russie devrait afficher une croissance en valeur plus forte pour les produits spécialisés que pour les engrais conventionnels en vrac au fil du temps.

Par mode d'application : la dominance de l'application au sol reste forte, la fertigation trace la voie de croissance la plus rapide

L'application au sol représentait 72,6 % du marché des engrais en Russie en 2025, ce qui reflète la logique opérationnelle de la grande agriculture céréalière. Le pré-semis et la fertilisation de couverture par des équipements à grande surface restent l'approche normale dans les principales régions productrices de cultures de Russie. Cela maintient le marché des engrais en Russie ancré dans la livraison de nutriments en vrac plutôt que dans des méthodes d'application très ciblées. L'application foliaire reste le segment le plus petit et est utilisée plus souvent dans les serres, les systèmes horticoles et certains systèmes céréaliers de précision. Le grand écart entre l'utilisation au sol et l'utilisation foliaire indique que le marché des engrais en Russie reste fortement orienté vers la nutrition conventionnelle des champs.

La fertigation croîtra à un CAGR de 8,5 % jusqu'en 2031, le taux le plus élevé parmi tous les modes d'application du marché des engrais en Russie. La croissance est portée par l'expansion de l'irrigation goutte-à-goutte dans les ceintures méridionales de fruits et légumes et par les projets de serres qui nécessitent une livraison continue de nutriments. Le projet lie également ce changement à l'accent mis par le ministère de l'Agriculture sur l'intensification de la production d'oléagineux, de fruits et de légumes. L'expansion prévue de l'urée d'Acron à 2,5 millions de tonnes métriques par an à Veliky Novgorod comprend une production hydrosoluble qui cible directement le canal de fertigation. Il en résulte un changement directionnel clair sur le marché des engrais en Russie, même si l'application au sol restera dominante en volume.

Par type de culture : les grandes cultures maintiennent l'échelle, l'horticulture ouvre un canal à plus haute valeur ajoutée

Les grandes cultures ont capturé 89,8 % du marché des engrais en Russie par type de culture en 2025, ce qui en fait la principale source de demande en engrais sur le marché. Le blé, l'orge, le maïs et le tournesol ont dominé la production nationale et ont soutenu la récolte de céréales et d'oléagineux de 144,6 millions de tonnes métriques de la Russie en 2025. Les systèmes de grandes cultures utilisent de grands volumes d'azote et de mélanges NPK, mais à une intensité de coût par hectare plus faible que les systèmes de cultures plus intensives. Cela donne au marché des engrais en Russie une base volumique très solide tout en limitant également la croissance du prix de vente moyen dans la plus grande catégorie de cultures. Ce segment reste essentiel car il sous-tend à la fois la stabilité de la demande intérieure et les économies d'échelle de l'approvisionnement en engrais.

Les cultures horticoles croîtront à un CAGR de 7,9 % jusqu'en 2031, ce qui en fait le segment de cultures à la croissance la plus rapide du marché des engrais en Russie. Cette partie de la demande bénéficie de l'expansion des serres, de la culture de petits fruits et d'objectifs plus larges d'autosuffisance alimentaire. Elle est également importante car les dépenses en engrais par hectare dans les systèmes horticoles peuvent être 5 à 10 fois plus élevées que dans les systèmes de grandes cultures. Ce profil de dépenses offre aux fabricants d'engrais spécialisés et complexes un débouché plus rentable que les applications céréalières standard. Le gazon et les plantes ornementales restent un segment modeste, mais le marché des engrais en Russie pourrait bénéficier d'un soutien progressif grâce aux programmes de verdissement urbain et d'aménagement paysager municipal.

Analyse géographique

Segment d'application au sol sur le marché des engrais en Russie

Le District fédéral central est la région consommatrice d'engrais la plus importante du marché des engrais en Russie. Cela est dû aux zones agricoles de Terres noires très productives et aux systèmes intensifs de culture céréalière. La forte production de blé, l'intensité élevée d'application des engrais et la proximité des principaux réseaux de distribution ont permis à la région de maintenir sa position de leader. Le District fédéral du Sud et le District fédéral du Caucase du Nord sont également des centres de demande importants en raison de leur orientation vers la production commerciale de blé et d'oléagineux. Ces régions adoptent de plus en plus les engrais spécialisés et complexes, les agriculteurs cherchant à améliorer les rendements, l'efficacité nutritive et la qualité des cultures.

Le District fédéral de la Volga est un autre contributeur clé au marché des engrais en Russie, soutenu par la culture extensive de céréales, de betteraves sucrières et de tournesols. L'intensité d'application des engrais dans cette région est plus faible par rapport aux régions centrale et méridionale, car la production de tournesol nécessite généralement moins d'apports nutritifs que le blé. Cette disparité représente une opportunité de croissance, car des améliorations dans les pratiques d'application des engrais et les programmes de soutien régionaux pourraient stimuler l'utilisation des nutriments et la demande. Les initiatives de soutien aux achats d'engrais devraient également favoriser une adoption plus large dans les principales zones agricoles.

Le District fédéral du Nord-Ouest sert principalement de principal pôle de production d'engrais en Russie plutôt que de centre de consommation majeur. La région accueille d'importantes installations de production et joue un rôle vital dans le soutien de l'approvisionnement national en engrais et des activités d'exportation. La production de potasse est concentrée dans le District fédéral de l'Oural, tandis que les Districts fédéraux de Sibérie et d'Extrême-Orient présentent des taux d'application d'engrais relativement faibles en raison des défis logistiques et des infrastructures de distribution limitées. Cependant, à mesure que le développement agricole dans ces régions progresse, elles représentent une opportunité de croissance à long terme substantielle pour le marché des engrais en Russie et pourraient contribuer de manière significative à la croissance future de la demande.

Segment de fertigation sur le marché des engrais en Russie

Le segment de la fertigation s'affirme comme le secteur le plus dynamique du marché des engrais en Russie, démontrant un potentiel de croissance robuste. La popularité croissante de cette méthode peut être attribuée à son efficacité supérieure dans la distribution des nutriments, car elle combine irrigation et fertilisation en une seule opération. La fertigation permet un contrôle précis de la distribution des nutriments, réduisant considérablement le gaspillage d'engrais chimiques tout en assurant une disponibilité optimale des nutriments pour les cultures. Cette méthode gagne particulièrement du terrain dans les exploitations agricoles modernes, notamment dans la culture en serre et la production de cultures à haute valeur ajoutée. L'adoption de systèmes de micro-irrigation à travers la Russie a été un moteur clé, avec plus de 36 % des terres irriguées désormais équipées de ces systèmes avancés. Les agriculteurs reconnaissent de plus en plus les avantages de la fertigation en termes d'économie d'eau, de réduction des coûts de main-d'œuvre et d'amélioration de l'efficacité d'utilisation des nutriments.

Segments restants dans le mode d'application

La méthode d'application foliaire représente un autre segment significatif du marché des engrais en Russie, offrant des avantages uniques dans des scénarios agricoles spécifiques. Cette méthode est particulièrement appréciée pour sa capacité à corriger rapidement les carences en nutriments et à fournir une absorption rapide des nutriments à travers les feuilles des plantes. L'application foliaire est particulièrement bénéfique pour l'apport de micronutriments et durant les stades de croissance critiques où une absorption rapide des nutriments est essentielle. La méthode a acquis une importance particulière dans les cultures horticoles et la production agricole à haute valeur ajoutée, où une gestion précise des nutriments est cruciale pour la qualité et le rendement des cultures. Son efficacité dans la distribution des engrais de spécialité et son rôle dans les stratégies de gestion intégrée des nutriments continuent d'en faire un composant important des pratiques agricoles modernes en Russie.

Paysage concurrentiel

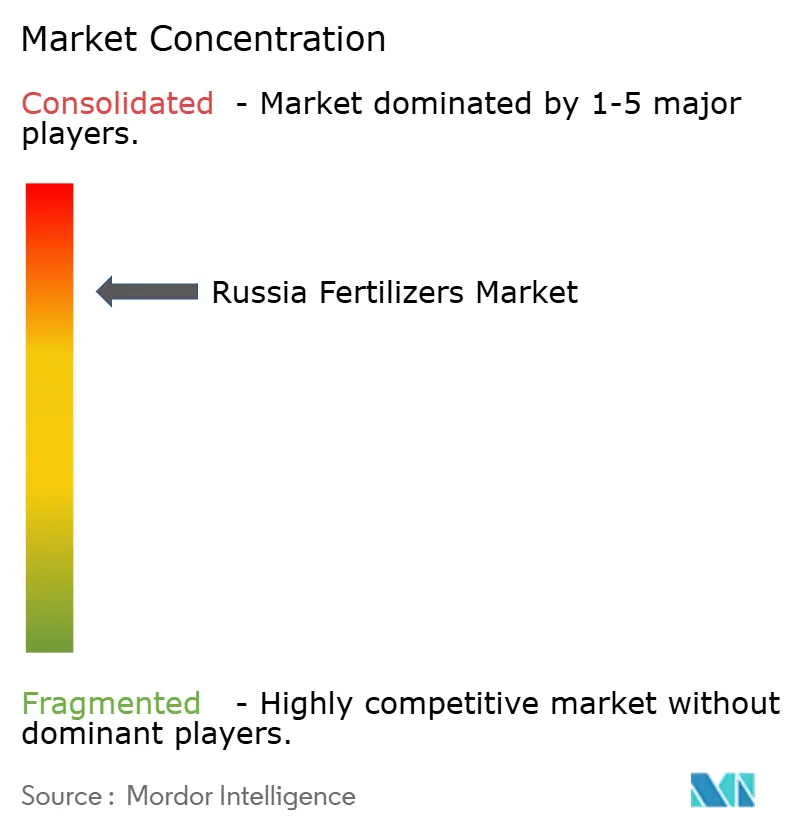

Le marché des engrais en Russie est très concentré, PhosAgro Group, EuroChem Group AG et Acron Group étant les principaux producteurs. Cette concentration est attribuée à la nature capitalistique de la production d'engrais et à la forte intégration verticale des grandes entreprises dans l'approvisionnement en matières premières, le traitement chimique, la fabrication et la logistique. Uralchem Group, TogliattiAzot et KuibyshevAzot PJSC détiennent également des positions importantes sur le marché, s'appuyant sur des actifs de production établis et des relations de longue date sur les canaux intérieurs et d'exportation. L'envergure et la portée opérationnelle de ces entreprises leur permettent de rester compétitives malgré des conditions commerciales fluctuantes et des exigences de marché en évolution.

Les entreprises leaders se concentrent stratégiquement sur l'expansion de leurs capacités de production et le renforcement de leur présence dans les catégories d'engrais à plus haute valeur ajoutée. PhosAgro Group, EuroChem Group AG, Acron Group et Uralchem Group investissent activement dans l'expansion des capacités, la diversification des produits et les améliorations d'efficacité pour consolider leurs positions sur le marché. L'intérêt croissant pour les engrais spécialisés, les produits hydrosolubles et les solutions compatibles avec l'agriculture de précision pousse les producteurs à élargir leurs portefeuilles de produits au-delà des engrais conventionnels. Cette tendance reflète la demande croissante d'efficacité nutritive, de formulations spécifiques aux cultures et de solutions agronomiques avancées au sein de l'agriculture russe.

Au-delà des principaux producteurs, des entreprises telles que Shchekinoazot, Rossosh Mineral Fertilizers, Minudobreniya JSC, Azot Group, KazAzot et Belaruskali s'adressent principalement aux marchés régionaux ou à des segments de produits spécifiques. Les acteurs internationaux, notamment Yara International ASA, ICL Group Ltd. et CF Industries Holdings, Inc., maintiennent une présence sur le marché grâce à des produits spécialisés et à une expertise technique. La plus grande opportunité de croissance sur le marché des engrais en Russie réside dans les engrais spécialisés, les formulations de micronutriments et les produits compatibles avec la fertigation. L'adoption de ces produits augmente parallèlement à l'essor des pratiques d'agriculture de précision, sans qu'aucun fournisseur ne domine encore ce segment.

Leaders du secteur des engrais en Russie

Yara International ASA

PhosAgro Group

Uralchem Group

Acron Group

EuroChem Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : EuroChem Group AG a confirmé que son projet d'expansion de Kingisepp dans la région de Leningrad en Russie reste dans les délais pour un démarrage au troisième trimestre 2026, ajoutant de nouvelles capacités de production d'ammoniac et d'urée et renforçant l'offre sur le marché des engrais en Russie.

- Juin 2026 : Acron Group a achevé un projet de modernisation de 142 millions USD sur son unité Ammonia-3 à Veliky Novgorod, augmentant la capacité de production d'ammoniac à 830 000 tonnes par an et renforçant l'efficacité de production sur le marché des engrais en Russie grâce à une consommation de gaz naturel réduite et à une production accrue.

- Décembre 2025 : Uralchem Group a conclu un accord de coentreprise avec India Potash Ltd. et Rashtriya Chemicals and Fertilisers Ltd. pour établir une installation de production d'urée en Russie, renforçant la sécurité d'approvisionnement à long terme en engrais et consolidant la position de la Russie en tant que pôle stratégique de production d'engrais.

Périmètre du rapport sur le marché des engrais en Russie

Le marché des engrais comprend les produits qui fournissent des nutriments essentiels aux cultures pour améliorer la fertilité des sols, favoriser la croissance des plantes, augmenter la productivité agricole et soutenir la qualité des cultures dans les systèmes d'agriculture de plein champ, horticole et spécialisée.

Le rapport sur le marché des engrais en Russie est segmenté par type (simples et complexes), par forme (conventionnel et spécialisé), par mode d'application (fertigation, foliaire et sol) et par type de culture (grandes cultures, cultures horticoles et gazon et plantes ornementales). Le rapport propose la taille du marché à la fois en valeur de marché en USD et en volume de marché en tonnes métriques.

| Complexe | ||

| Simple | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Azoté | Nitrate d'ammonium | |

| Urée | ||

| Autres | ||

| Phosphaté | DAP | |

| MAP | ||

| Autres | ||

| Potassique | MoP | |

| SoP | ||

| Autres | ||

| Macronutriments secondaires | Calcium | |

| Magnésium | ||

| Soufre | ||

| Conventionnel | |

| Spécialité | CRF |

| Engrais liquide | |

| SRF | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et plantes ornementales |

| Type | Complexe | ||

| Simple | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| Manganèse | |||

| Molybdène | |||

| Zinc | |||

| Autres | |||

| Azoté | Nitrate d'ammonium | ||

| Urée | |||

| Autres | |||

| Phosphaté | DAP | ||

| MAP | |||

| Autres | |||

| Potassique | MoP | ||

| SoP | |||

| Autres | |||

| Macronutriments secondaires | Calcium | ||

| Magnésium | |||

| Soufre | |||

| Forme | Conventionnel | ||

| Spécialité | CRF | ||

| Engrais liquide | |||

| SRF | |||

| Hydrosoluble | |||

| Mode d'application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Type de culture | Grandes cultures | ||

| Cultures horticoles | |||

| Gazon et plantes ornementales | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été effectuées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K, Macronutriments secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B, et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriment consommé par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures textiles. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais de spécialité | Utilisés pour une efficacité améliorée et une disponibilité accrue des nutriments, appliqués par voie foliaire, par fertigation et au sol. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que des polymères, du polymère-soufre et d'autres matériaux comme des résines pour assurer la disponibilité des nutriments pour la culture tout au long de son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes incluant liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en ligne, le placement par labour, etc. |

| Micronutriments chélatés | Engrais micronutriments enrobés d'agents chélateurs tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation n'est pas prise en compte dans les prix, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de brosser un tableau global du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement