Taille et part du marché des membranes d'étanchéité de toiture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.87 Milliards de dollars |

| Taille du Marché (2031) | 13.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

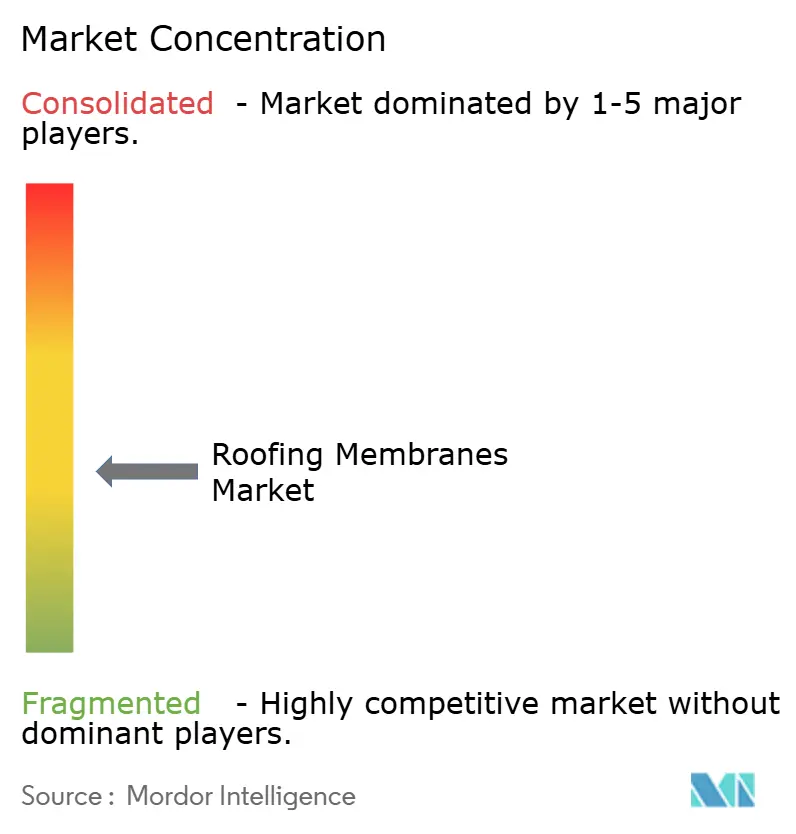

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes d'étanchéité de toiture par Mordor Intelligence

La taille du marché des membranes d'étanchéité de toiture était évaluée à 10,36 milliards USD en 2025 et devrait croître de 10,87 milliards USD en 2026 pour atteindre 13,86 milliards USD d'ici 2031, à un CAGR de 4,97 % durant la période de prévision (2026-2031). La montée en puissance des exigences réglementaires en matière de réflectance des toitures froides, la croissance de la construction modulaire et l'accélération de la transition vers des toitures prêtes pour le solaire maintiennent la demande de feuilles monocouches et de systèmes appliqués en phase liquide sur une trajectoire ascendante régulière. Les formulations liquides à base d'acrylique et de silicone gagnent continuellement des parts de marché car elles offrent une couverture sans joint, respectent les limites en composés organiques volatils et peuvent être pulvérisées sur des substrats existants sans démolition complète, réduisant ainsi les délais de projet sur des marchés de la main-d'œuvre sous tension. Les assemblages entièrement collés supplantent le lestage dans les zones exposées aux ouragans et aux séismes, sous l'impulsion des assureurs qui récompensent les indices de résistance au soulèvement par le vent plus élevés par des réductions de primes. L'Asie-Pacifique mène la croissance en volume, soutenue par le pipeline de construction de la Ceinture et Route de la Chine et la vague de construction de villes intelligentes en Inde, tandis que l'Amérique du Nord bénéficie des investissements dans les centres de données, les entrepôts et les entrepôts frigorifiques qui privilégient les membranes réfléchissantes pour réduire les charges CVC. Les réglementations strictes en matière d'incendie et de produits chimiques en Europe et dans certaines parties de l'Asie creusent l'écart entre les formulateurs mondiaux qui maîtrisent la R&D en polymères et les convertisseurs plus petits qui dépendent de résines mélangées à façon.

Points clés du rapport

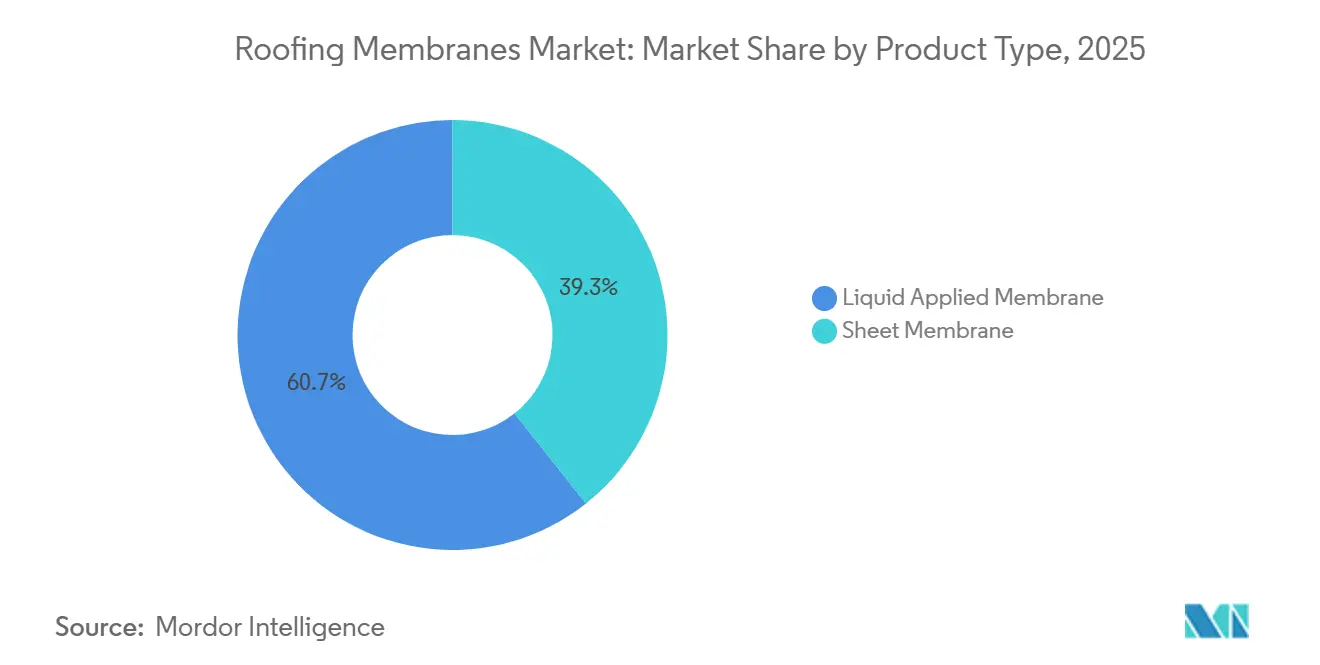

- Par type de produit, le segment des membranes appliquées en phase liquide détenait une part de revenus de 60,66 % en 2025 et devrait progresser à un CAGR de 5,34 % durant la période de prévision (2026-2031).

- Par type de pose, les systèmes entièrement collés représentaient 46,78 % des revenus de 2025 et devraient croître à un CAGR de 5,22 % durant la période de prévision (2026-2031).

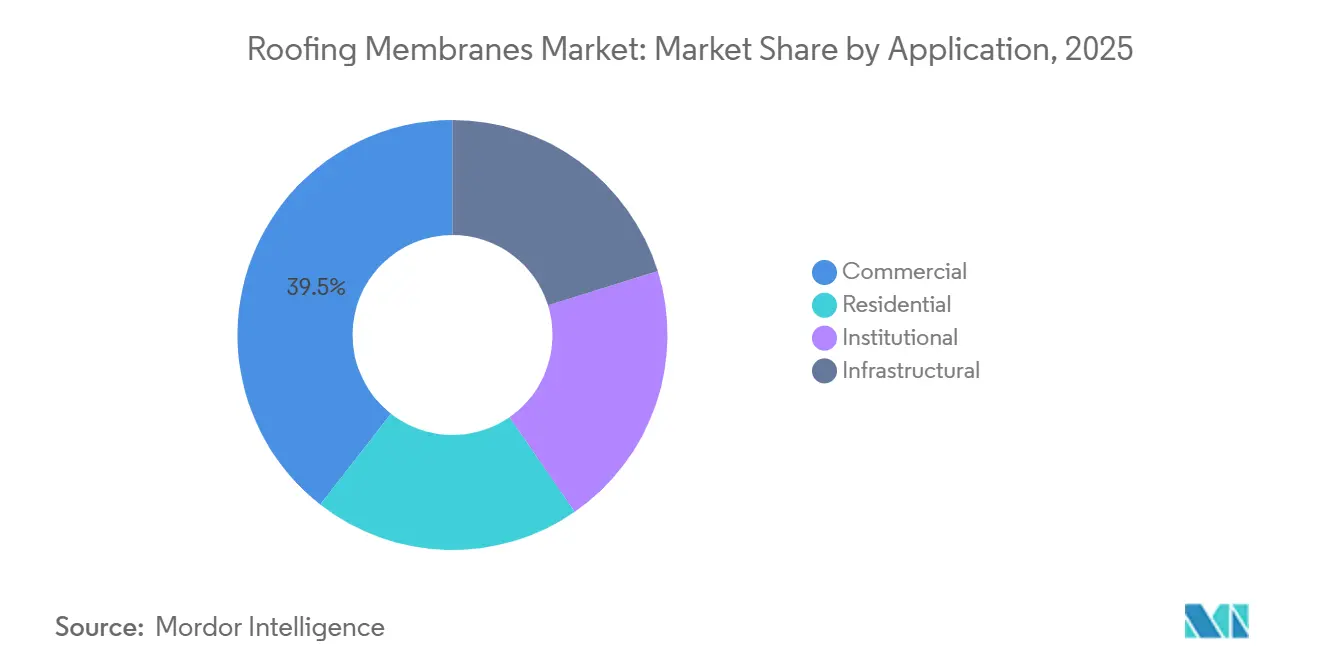

- Par application, le segment des bâtiments commerciaux représentait une part de 39,45 % du marché mondial des membranes d'étanchéité de toiture en 2025, avec une croissance à un CAGR de 5,57 % durant la période de prévision (2026-2031).

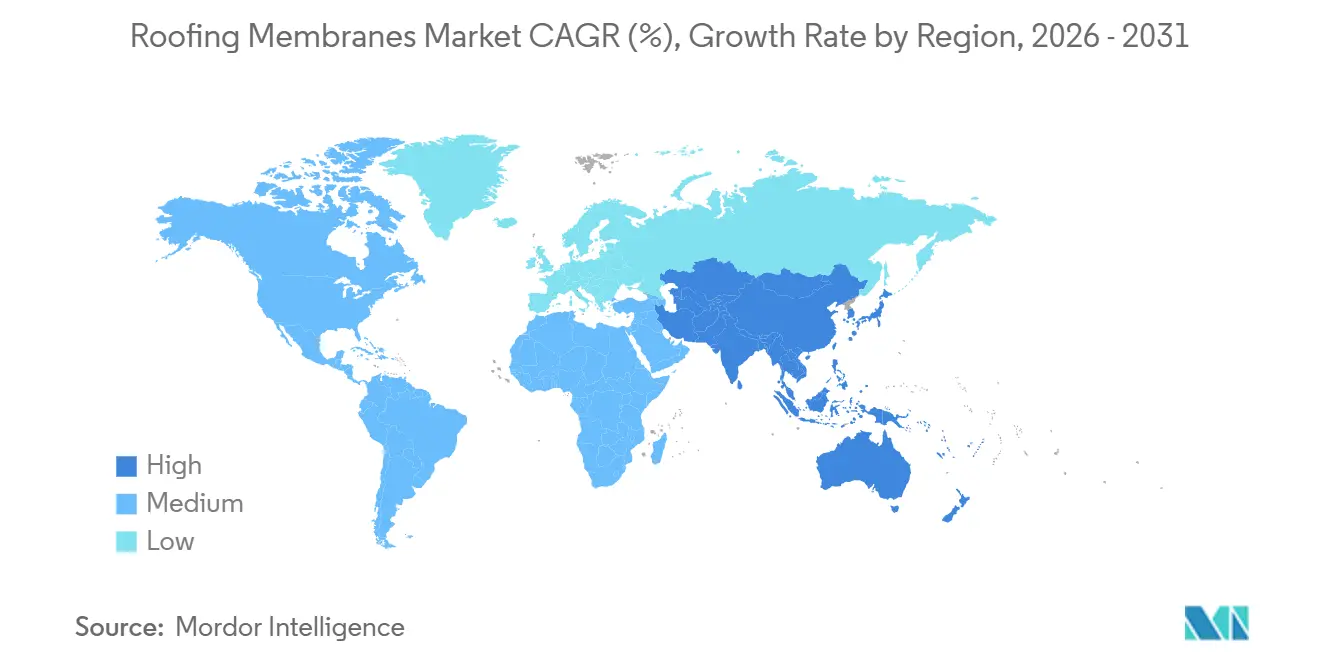

- Par géographie, la région Asie-Pacifique représentait 45,56 % des revenus en 2025 et devrait croître à un taux de 6,33 % par an durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des membranes d'étanchéité de toiture

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de conformité aux toitures froides et rigueur des codes énergétiques | +0.8% | Amérique du Nord, Europe, APAC (Chine, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Expansion des programmes de certification de bâtiments verts | +0.7% | Mondial, avec concentration en Amérique du Nord, en Europe occidentale et dans les centres urbains APAC | Long terme (≥ 4 ans) |

| Boom de la construction dans les économies émergentes | +1.2% | APAC (Inde, ASEAN, Chine), Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis), Amérique du Sud (Brésil) | Court terme (≤ 2 ans) |

| Rénovation solaire en toiture créant un besoin de membranes réfléchissantes | +0.6% | Europe (Allemagne, Espagne, Italie), Amérique du Nord (Californie, Texas), APAC (Chine, Inde) | Moyen terme (2-4 ans) |

| Adoption de kits de toiture modulaires préfabriqués accélérant la demande de membranes | +0.5% | Amérique du Nord, Europe occidentale, pôles de fabrication APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande de conformité aux toitures froides et rigueur des codes énergétiques

Les normes d'efficacité énergétique des bâtiments en Californie, l'International Energy Conservation Code et la norme GB 55015-2021 de la Chine resserrent les seuils de réflectance, disqualifiant de fait les produits élastomères plus sombres et orientant les spécifications vers le TPO blanc, le PVC et les revêtements liquides à haute albédo. La mise à jour 2025 du Title 24 a relevé la réflectance solaire minimale vieillie, entraînant une adoption rapide des systèmes acryliques et silicones qui atteignent des indices de réflectance solaire supérieurs à 100 tout en évitant les démolitions coûteuses[1]Commission californienne de l'énergie, « Normes d'efficacité énergétique des bâtiments Title 24 2025 », energy.ca.gov. Des mandats similaires dans les États du Sun Belt américain et les provinces chinoises à étés chauds soutiennent la tarification premium des formulations réfléchissantes. Les délais de conformité ont contraint les distributeurs à élargir leurs stocks de rouleaux de couleur claire et d'apprêts à faible teneur en COV pour éviter les retards de projet lors des démarches de permis. Les fabricants qui commercialisent des produits référencés CRRC avec une documentation sur la rétention de valeur vieillie remportent désormais des avantages de taux de conclusion sur les appels d'offres publics dans les écoles, les hôpitaux et les bureaux gouvernementaux.

Expansion des programmes de certification de bâtiments verts

LEED v5, BREEAM International 2024 et GRIHA v5 de l'Inde ont dépassé la seule réflectance en intégrant des crédits pour la réduction du carbone incorporé et les déclarations environnementales de produits vérifiées. Les prescripteurs exigent de plus en plus des membranes contenant des matières recyclées, des polyols biosourcés ou des mousses soufflées à l'eau, créant une double métrique de performance de toiture froide et de transparence du cycle de vie. Les grands groupes chimiques mondiaux qui publient des déclarations environnementales de produits conformes à l'ISO 14025 se qualifient pour le statut de fournisseur privilégié sur les campus d'entreprises multinationales. La convergence des systèmes de notation standardise les formats de soumission, réduit les coûts de conseil et accélère les évaluations des offres car des données d'analyse du cycle de vie comparables sont désormais disponibles pour la plupart des gammes monocouches et liquides[2]Conseil américain du bâtiment durable, « Guide technique LEED v5 », usgbc.org.

Boom de la construction dans les économies émergentes

Les méga-projets Vision 2030 de l'Arabie Saoudite, le pipeline des Émirats Arabes Unis, le Programme national d'infrastructure de l'Inde et le développement de parcs industriels en ASEAN ont déclenché des pénuries ponctuelles de films polyoléfiniques, de treillis en polyester et d'isolation en polyisocyanurate en 2025. Les producteurs mondiaux ont réagi en supprimant les goulots d'étranglement sur leurs lignes en Chine, en Indonésie et en Inde, mais les délais de livraison pour les grades spéciaux de toiture froide ont atteint huit semaines en période de pointe. Les gouvernements régionaux regroupent les mandats d'efficacité énergétique et d'étanchéité dans les appels d'offres publics, poussant même les segments de logements sensibles aux coûts à spécifier de l'EPDM réfléchissant ou des revêtements acryliques de finition optimisés en termes de coût.

Rénovation solaire en toiture créant un besoin de membranes réfléchissantes

La directive européenne sur la performance énergétique des bâtiments et les listes d'équipements solaires actualisées de la Californie exigent des substrats prêts pour le solaire, renforçant le TPO blanc et le PVC comme membranes par défaut dans les installations photovoltaïques en rénovation. Des études de terrain confirment des réductions de 10 °C à 15 °C de la température de fonctionnement des modules, augmentant la production des installations de jusqu'à 4 %, ce qui compense la prime de 5 % à 10 % que ces membranes commandent par rapport à l'EPDM noir. Les toitures lestées font face à des contraintes structurelles lorsqu'elles sont recouvertes de panneaux en silicium cristallin, ce qui favorise la conversion vers des feuilles entièrement collées qui répartissent le poids uniformément. Les membranes réfléchissantes servent donc à la fois à la conformité énergétique et structurelle, un double avantage qui résonne auprès des sociétés de gestion d'actifs qui doivent atteindre leurs objectifs ESG.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité incendie et de COV/REACH | -0.4% | Europe, Amérique du Nord, APAC (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Pénurie d'installateurs certifiés de systèmes monocouches | -0.5% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Concurrence des revêtements de toiture continus appliqués par pulvérisation | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité incendie et de COV/REACH

Les classifications incendie européennes Broof(t1), le plafond de 50 g/L de COV de la Californie pour les revêtements de toiture et les restrictions REACH de l'UE sur les PFAS font monter les coûts de reformulation et fragmentent les portefeuilles de produits. Les fabricants doivent financer plusieurs essais EN 13501-1 à grande échelle pour chaque combinaison membrane-isolation-tablier, ce qui entrave la portabilité transfrontalière des produits. Le passage aux tensioactifs non fluorés a augmenté les coûts des matières premières jusqu'à 18 %, entraînant des majorations de prix sélectives sur les gammes polyuréthane et acrylique. Les convertisseurs régionaux à mise sur le marché rapide, dépourvus de R&D interne, s'approvisionnent de plus en plus auprès de mélangeurs à façon multinationaux, ce qui réduit leurs marges.

Pénurie d'installateurs certifiés de systèmes monocouches

L'Amérique du Nord et l'Europe occidentale font face à une base d'installateurs vieillissante et à des inscriptions insuffisantes aux programmes d'apprentissage. L'âge médian d'un technicien en toiture américain a atteint 48 ans en 2025, tandis que les inscriptions aux certifications pour des programmes tels que le Registered Roof Observer de RCI ont diminué de 14 %. La tension sur le marché du travail fait grimper les coûts d'installation de TPO entièrement collé à 9-12 USD par pied carré, érodant l'écart entre les systèmes en feuilles et la mousse de polyuréthane projetée. En réponse, les fabricants déploient des rouleaux auto-adhésifs et des protocoles de soudage par induction électromagnétique qui réduisent les minutes de main-d'œuvre qualifiée par unité de surface, mais les gains de productivité n'ont que partiellement compensé l'escalade des salaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations liquides dominent les applications de rénovation

Les systèmes appliqués en phase liquide ont sécurisé 60,66 % des revenus en 2025 et devraient progresser à un CAGR de 5,34 % jusqu'en 2031. Cette échelle se traduit par la plus grande part unique de la taille du marché des membranes d'étanchéité de toiture, car les revêtements acryliques et silicones peuvent être posés sur des substrats existants, satisfont aux règles sur les COV et atteignent une réflectance référencée CRRC sans joints. Les acryliques restent le leader en volume en raison de leur faible coût et de leur stabilité aux UV, tandis que le temps de prise rapide de 15 secondes de la polyurée ouvre des cas d'usage sur les terrasses de plaza et les parkings où un retour rapide en service est critique. Les membranes en feuilles ont représenté le reste des revenus, toujours privilégiées pour les nouveaux entrepôts logistiques où les grandes surfaces permettent un déroulage efficace. Le polyoléfine thermoplastique érode régulièrement la part historique du PVC en Amérique du Nord, soutenu par des formulations telles que le Sure-Weld TPO de Carlisle qui offrent des résistances à la traction ASTM D5034 supérieures à 350 lbf/in. L'EPDM reste pertinent dans les climats sous zéro, bien que sa surface sombre entre en conflit avec les règles de toiture froide. Les rouleaux de bitume auto-adhésifs spéciaux se développent dans la réfection de toitures résidentielles en Europe, tandis que les films en polyéthylène haute densité se taillent des niches de toiture végétalisée grâce à leurs propriétés de barrière anti-racines.

Les variantes HDPE premium et TPO légères, telles que les produits en feutre 1,2 kg/m² d'IKO, sont positionnées pour capter les rénovations contraintes par la capacité structurelle. Les différentiels de prix resteront étroits car les coûts polymères plus élevés sont compensés par la réduction des minutes de main-d'œuvre par toiture, préservant la parité des coûts du cycle de vie entre les familles de produits.

Par type de pose : les systèmes entièrement collés mènent en performance de résistance au soulèvement par le vent

Les assemblages entièrement collés ont capté 46,78 % de part en 2025 et sont en bonne voie pour un CAGR de 5,22 % durant la période de prévision (2026-2031), leur conférant la plus grande tranche unique de la part de marché des membranes d'étanchéité de toiture dans les couloirs côtiers exposés aux ouragans. Les indices Factory Mutual Classe 1-90 obtenus avec des adhésifs polyuréthane basse élévation favorisent l'acceptation par les assureurs pour les hubs logistiques et les centres de données. Les agents de collage acryliques à base d'eau gagnent en popularité dans les États réglementant les COV car ils durcissent par évaporation et permettent un transfert rapide entre corps de métier. Les toitures fixées mécaniquement sont attractives dans les scénarios de rénovation où l'état du tablier ou le budget exclut les adhésifs. Le soudage par induction électromagnétique réduit l'incidence des fuites en éliminant les perforations de fixation, une caractéristique mise en avant dans l'EverGuard Extreme TPO de GAF qui a obtenu des indices FM 1-120 à un espacement de plaques de 12 pouces. Les assemblages lestés subissent des vents contraires dus au resserrement des codes de vent et aux contraintes de charge des installations photovoltaïques. Les configurations hybrides, représentant les 7 % restants, se développent dans les zones sismiques car l'adhésion en périphérie associée à des champs fixés mécaniquement offre une tolérance aux mouvements du bâtiment.

La dynamique de la demande favorise la croissance des systèmes entièrement collés dans les marchés de la nouvelle construction et de la rénovation solaire, mais les systèmes fixés mécaniquement resteront indispensables là où les obstacles structurels, d'humidité ou de coût l'emportent sur les avantages des adhésifs. Tous les formats de pose convergent vers des logiciels numériques de disposition des fixations et la vérification par essai d'arrachement sur site, renforçant le contrôle qualité de la construction et réduisant la fréquence des réclamations sous garantie.

Par application : les bâtiments commerciaux tirent la croissance des volumes

Les installations commerciales détenaient une part de 39,45 % de la taille du marché des membranes d'étanchéité de toiture en 2025 et devraient croître à 5,57 % durant la période de prévision (2026-2031). Les promoteurs d'entrepôts et de centres de données privilégient les feuilles de TPO ou de PVC blanches pour se conformer aux crédits LEED v5 et modérer les températures de surface de toiture ; les campus Azure de Microsoft en Arizona et au Texas ont documenté des baisses de 18 °C par rapport aux membranes grises, réduisant les charges des refroidisseurs. Les constructions d'entrepôts frigorifiques exigent des assemblages à haute valeur R dépassant R-30, soutenant la vente additionnelle de stratifiés d'isolation en polyisocyanurate. L'usage résidentiel est partagé entre les restaurations acryliques appliquées en phase liquide sur les toitures en bardeaux d'asphalte existantes et les rouleaux de bitume auto-adhésifs pour les immeubles collectifs à faible pente. Les installations institutionnelles représentaient 18 %, portées par les budgets fédéraux américains de mise à niveau énergétique qui allouent 1,2 milliard USD aux rénovations de toitures froides. Les sites d'infrastructure et industriels constituaient les 15 % restants, avec des systèmes liquides à base de polyurée et de polyuréthane privilégiés pour leur résistance chimique sur les stations de traitement des eaux et les toitures d'installations de process.

La demande commerciale restera au premier plan à mesure que les empreintes logistiques du commerce électronique s'étendent, que les opérateurs cloud hyperscale s'empressent de mettre en service des capacités et que les acteurs de la chaîne du froid rénovent les entrepôts plus anciens vers des valeurs d'isolation plus élevées. La croissance de la part résidentielle dépend des programmes de remboursement pour la restauration de toitures froides en bardeaux, tandis que l'adoption institutionnelle suivra les mandats de performance énergétique du secteur public qui s'articulent avec les stratégies d'approvisionnement en énergie renouvelable.

Analyse géographique

L'Asie-Pacifique a généré 45,56 % des revenus mondiaux de 2025 et devrait progresser à un CAGR de 6,33 % durant la période de prévision (2026-2031), ajoutant la plus grande taille de marché incrémentale des membranes d'étanchéité de toiture parmi les régions. Les contrats de la Ceinture et Route de la Chine d'une valeur de 66,2 milliards USD et l'allocation de 120 milliards USD de l'Inde pour le logement dans les villes intelligentes soutiennent la demande à court terme d'EPDM économique et de TPO réfléchissant. Les assemblages fixés mécaniquement résistants aux séismes ont sécurisé 58 % de l'activité de réfection de toitures commerciales de Tokyo en 2025, reflétant une prise de conscience accrue des risques après l'événement de Noto en 2024. Les partenariats public-privé de l'ASEAN stimulent les revêtements polyuréthane résistants aux champignons sur les parcs industriels où l'humidité dépasse 80 % toute l'année.

Les revenus de l'Amérique du Nord en 2025 ont été soutenus par les cycles de réfection de toitures, les exigences des codes ouragan et une vague de chantiers de centres de données et d'entrepôts frigorifiques. Les constructeurs d'entrepôts en Floride, au Texas et dans les Carolines spécifient du TPO entièrement collé homologué FM pour bénéficier de crédits d'assurance. La règle de toiture froide Title 24 de la Californie soutient le volume de membranes blanches dans les dépenses annuelles de toiture de l'État de 12 milliards USD. La dynamique de délocalisation de proximité du Mexique se tourne vers des membranes en polyurée à durcissement rapide dans les zones industrielles de Nuevo León, tandis que les rénovations résidentielles canadiennes passent aux revêtements acryliques à faible teneur en COV qui repoussent les démolitions complètes d'une décennie.

En Europe, la Vague de rénovation vise à rénover 35 millions de bâtiments d'ici 2030, avec des mandats solaires en toiture favorisant les feuilles réfléchissantes. L'Allemagne a installé 14,1 GW de photovoltaïque en toiture en 2025, dont 62 % sur des toitures commerciales nécessitant des substrats TPO pour correspondre aux garanties photovoltaïques de 25 ans. Les plafonds carbone RE 2020 de la France orientent l'intérêt vers le polyuréthane liquide biosourcé, tandis que les projets du Fonds de cohésion d'Europe de l'Est s'appuient sur des rouleaux d'EPDM et de bitume pour le logement abordable. La reconstruction sismique turque stimule l'adoption de systèmes flexibles fixés mécaniquement.

Au Moyen-Orient et en Afrique, les méga-projets Vision 2030 de l'Arabie Saoudite, le pipeline de 792 milliards USD des Émirats Arabes Unis et les installations d'énergie renouvelable d'Afrique du Sud privilégient tous les membranes réfléchissantes pour modérer la chaleur ambiante. Le logement de masse saoudien utilise du bitume à décoller et coller pour une construction rapide, tandis que les normes Estidama Pearl de Dubaï favorisent l'adoption du TPO et du PVC. La part de l'Amérique du Sud est rythmée par le programme de logement Minha Casa Minha Vida du Brésil, bien que la volatilité macroéconomique continue de contraindre l'approvisionnement en importations, laissant les fabricants locaux d'EPDM répondre à la demande axée sur les budgets.

Paysage concurrentiel

Le marché des membranes d'étanchéité de toiture est modérément fragmenté. La différenciation stratégique repose sur la formulation de propriété intellectuelle répondant aux codes évolutifs de toiture froide, de COV et d'incendie ; l'intégration verticale dans les programmes d'installation ou de service ; et des références de durabilité vérifiables telles que les systèmes de reprise en boucle fermée. Les opportunités inexploitées se concentrent sur les feuilles ultra-légères pour les rénovations contraintes par la capacité structurelle, les membranes photovoltaïques intégrées qui éliminent les structures de montage, et les modèles de service d'économie circulaire qui vendent une disponibilité sans fuite plutôt que des matériaux.

Leaders du secteur des membranes d'étanchéité de toiture

Carlisle SynTec Systems

GAF Materials LLC

Sika AG

Soprema Group

Standard Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Dencoat India, un acteur des matériaux de construction et des revêtements de surface, a introduit un nouveau type de membrane d'étanchéité pour les toitures et autres surfaces. Le produit, lancé sous le nom Dencoat DPM, est destiné aux applications de bâtiments industriels, commerciaux et résidentiels.

- Février 2025 : Sika a lancé la membrane PVC auto-cicatrisante Sarnafil AT FSH et la feuille de bitume modifié hybride SikaShield HB79 pour les applications de réfection de toitures en Amérique du Nord.

Portée du rapport mondial sur le marché des membranes d'étanchéité de toiture

Les membranes d'étanchéité de toiture sont des membranes ou feuilles flexibles et imperméables conçues pour étancher les toitures plates ou à faible pente. En offrant une barrière durable et sans joint, elles protègent les structures contre les dommages causés par l'eau, les moisissures et les infiltrations. Ces systèmes jouent un rôle crucial dans les applications commerciales et certaines applications résidentielles.

Le marché des membranes d'étanchéité de toiture est segmenté par type de produit, type de pose, application et géographie. Par type de produit, le marché est segmenté en membrane appliquée en phase liquide et membrane en feuille. Par type de pose, le marché est segmenté en fixation mécanique, collage total, lestage et autres types de pose. Par application, le marché est segmenté en résidentiel, commercial, institutionnel et infrastructurel. Le rapport couvre également la taille du marché et les prévisions pour 23 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Membrane appliquée en phase liquide | Acrylique |

| Polyuréthane | |

| Polyurée | |

| Autres | |

| Membrane en feuille | Polychlorure de vinyle (PVC) |

| Éthylène propylène diène monomère (EPDM) | |

| Polyoléfine thermoplastique (TPO) | |

| Bitume auto-adhésif | |

| Polyéthylène haute densité (HDPE) | |

| Autres |

| Fixation mécanique |

| Collage total |

| Lestage |

| Autres types de pose |

| Résidentiel |

| Commercial |

| Institutionnel |

| Infrastructurel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Roumanie | |

| Pologne | |

| Serbie | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Membrane appliquée en phase liquide | Acrylique |

| Polyuréthane | ||

| Polyurée | ||

| Autres | ||

| Membrane en feuille | Polychlorure de vinyle (PVC) | |

| Éthylène propylène diène monomère (EPDM) | ||

| Polyoléfine thermoplastique (TPO) | ||

| Bitume auto-adhésif | ||

| Polyéthylène haute densité (HDPE) | ||

| Autres | ||

| Par type de pose | Fixation mécanique | |

| Collage total | ||

| Lestage | ||

| Autres types de pose | ||

| Par application | Résidentiel | |

| Commercial | ||

| Institutionnel | ||

| Infrastructurel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Roumanie | ||

| Pologne | ||

| Serbie | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille mondiale projetée de la demande de membranes d'étanchéité de toiture d'ici 2031 ?

Les dépenses devraient atteindre 13,86 milliards USD en 2031, en progression depuis 10,87 milliards USD en 2026 à un CAGR de 4,97 % sur la période 2026-2031.

Quelle catégorie de produits devrait ajouter le plus de mètres carrés d'ici 2031 ?

Les systèmes acryliques, silicones, polyuréthane et polyurée appliqués en phase liquide ajouteront environ 760 millions de m² grâce à la pose sans joint sur les toitures existantes et à la conformité aisée aux limites de COV.

Pourquoi les assemblages entièrement collés gagnent-ils des parts sur les toitures lestées ?

Les assureurs privilégient leurs indices de résistance au soulèvement par le vent Factory Mutual, et ils évitent les pénalités de charge morte permanente que le lestage impose aux rénovations prêtes pour le photovoltaïque, notamment dans les zones exposées aux ouragans et aux séismes.

Quelle région contribuera le plus grand revenu incrémental entre 2026 et 2031 ?

L'Asie-Pacifique, portée par les projets de la Ceinture et Route de la Chine et le logement dans les villes intelligentes de l'Inde, devrait croître à un CAGR de 6,33 % et représente déjà 45,56 % des revenus de 2025.

Comment les nouvelles réglementations façonnent-elles les tendances de formulation des membranes ?

Le Title 24, les restrictions REACH sur les PFAS et les essais incendie Broof(t1) contraignent à passer au TPO sans chlore, aux tensioactifs non fluorés et aux adhésifs à base d'eau à faible teneur en COV, récompensant les fournisseurs dotés d'une forte R&D interne en polymères.

Dernière mise à jour de la page le: