Taille et part du marché des tuiles de toiture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.01 Milliards de dollars |

| Taille du Marché (2031) | 17.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tuiles de toiture par Mordor Intelligence

La taille du marché des tuiles de toiture est estimée à 13,01 milliards USD en 2026 et devrait atteindre 17,19 milliards USD d'ici 2031, à un TCAC de 5,51 % au cours de la période de prévision (2026-2031). La volatilité climatique accrue, le durcissement des réglementations énergétiques et l'évolution des critères de souscription des assurances reconfigurent les spécifications des systèmes de toiture en faveur de tuiles durables à haute réflectivité thermique, surpassant les bardages en asphalte standard. Les tuiles en béton ont maintenu leur dynamique jusqu'en 2025 grâce à leur avantage en termes de coût et à leur performance au feu de classe A, tandis que les tuiles en argile se développent plus rapidement à mesure que les approbations dans les zones patrimoniales et la demande côtière haut de gamme s'accélèrent. Les suppléments d'assurance sur les toitures non homologuées aux impacts, combinés aux remises des services publics pour les surfaces à haute réflectivité, ont intensifié la migration des propriétaires vers des solutions de tuiles à indice de réflectance solaire (SRI) élevé. Du côté de l'offre, les fabricants intégrés verticalement investissent dans des fours à faible émission de carbone et des profils prêts pour le photovoltaïque afin de se conformer aux règles relatives aux ajustements carbone aux frontières et de monétiser les incitations à la rénovation dans les grandes économies.

Principaux enseignements du rapport

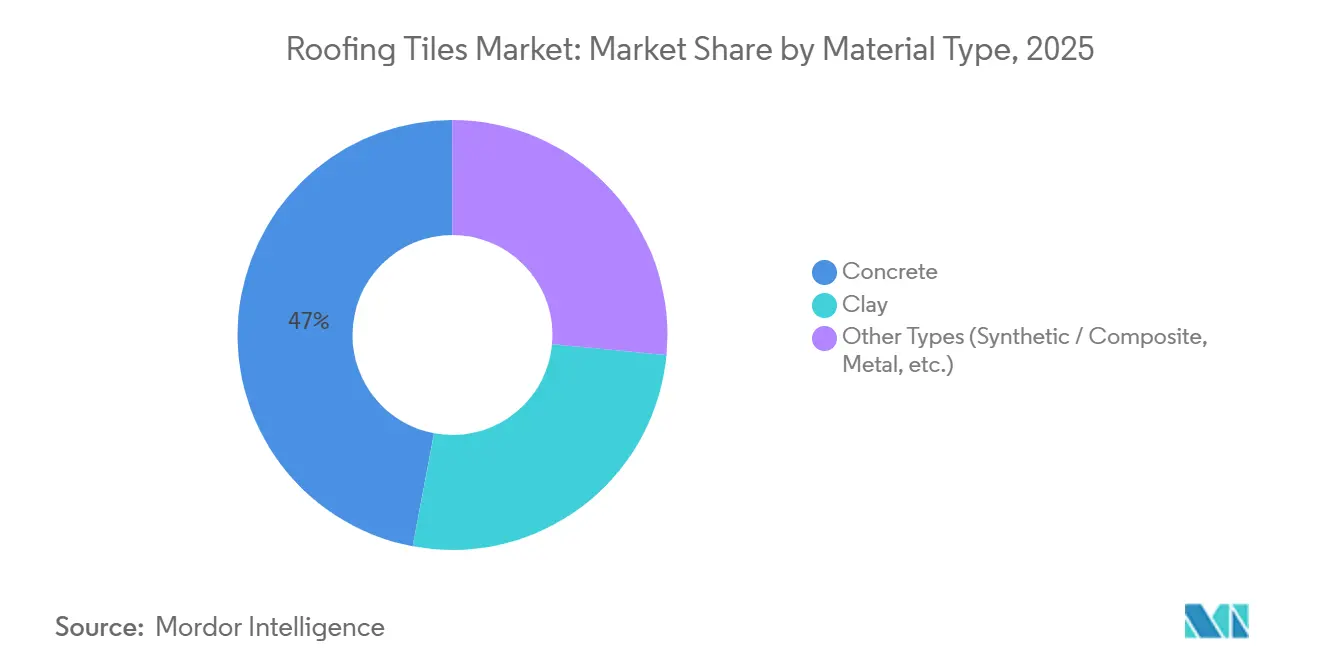

- Par type de matériau, le béton a maintenu une part de marché des tuiles de toiture de 47,05 % en 2025, tandis que l'argile progresse à un TCAC de 6,74 % jusqu'en 2031.

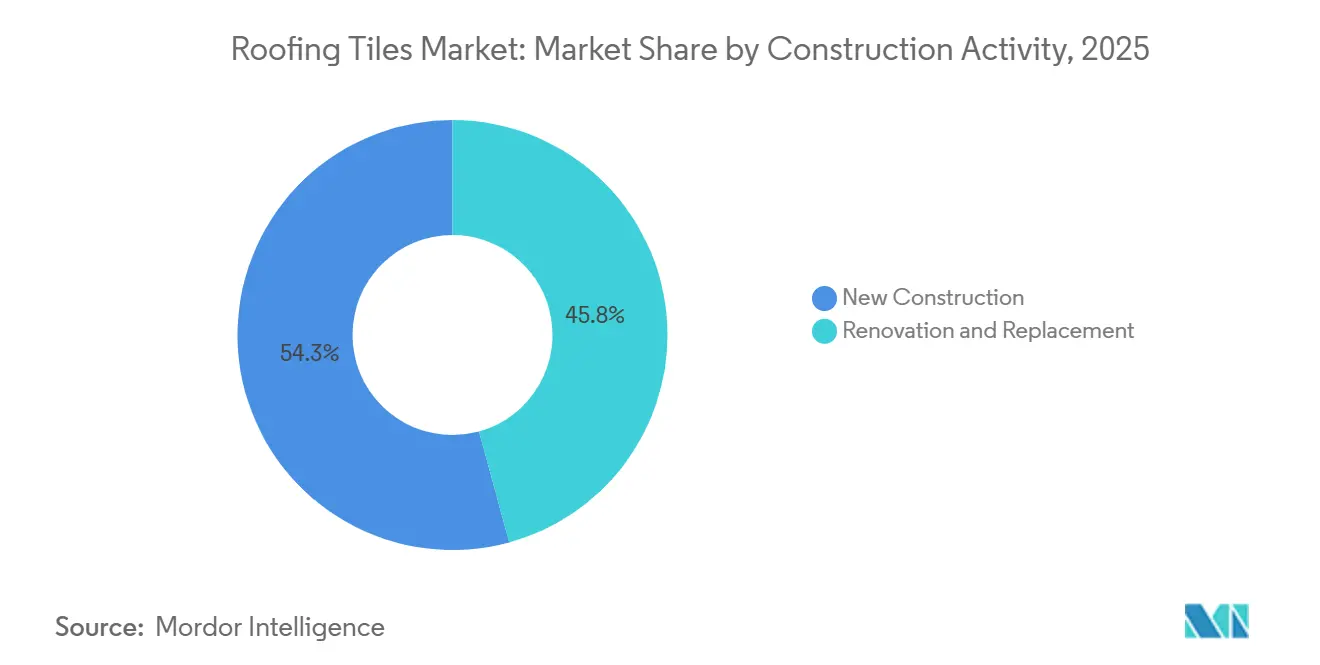

- Par activité de construction, la nouvelle construction a capturé 54,25 % de la taille du marché des tuiles de toiture en 2025 et devrait s'accélérer à un TCAC de 6,68 % jusqu'en 2031.

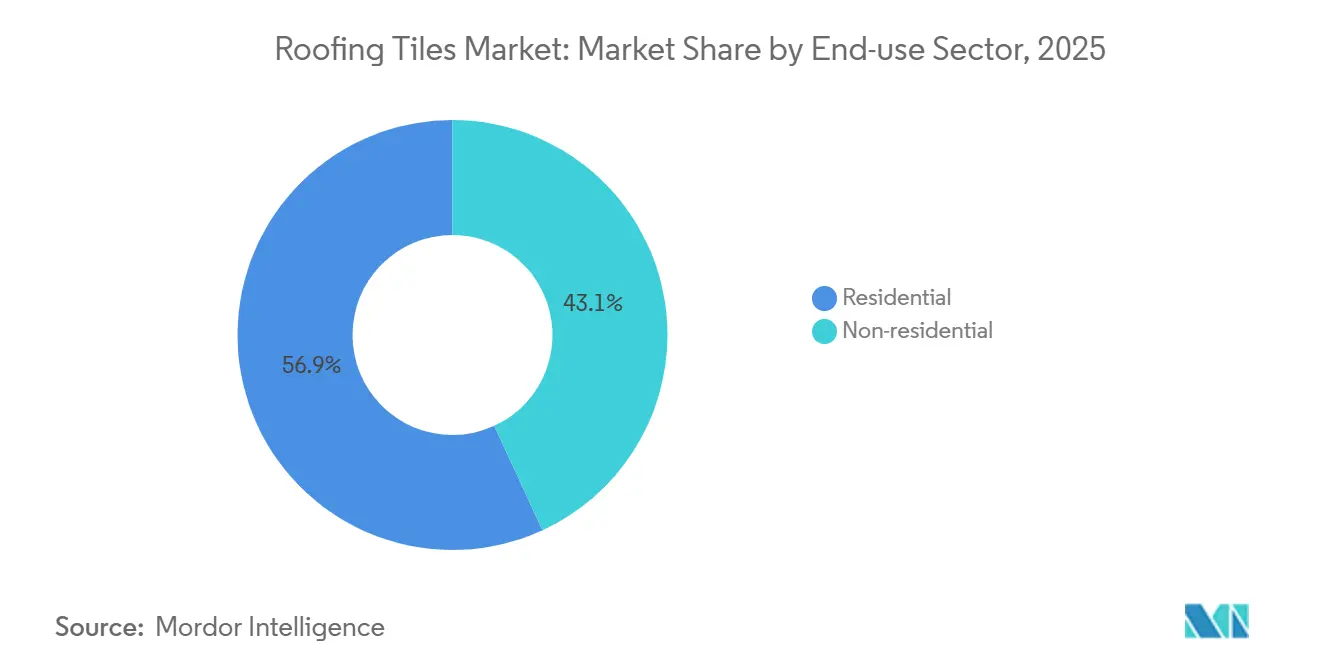

- Par secteur d'utilisation finale, le résidentiel détenait une part de 56,87 % de la taille du marché des tuiles de toiture en 2025 et progresse à un TCAC de 7,05 % jusqu'en 2031.

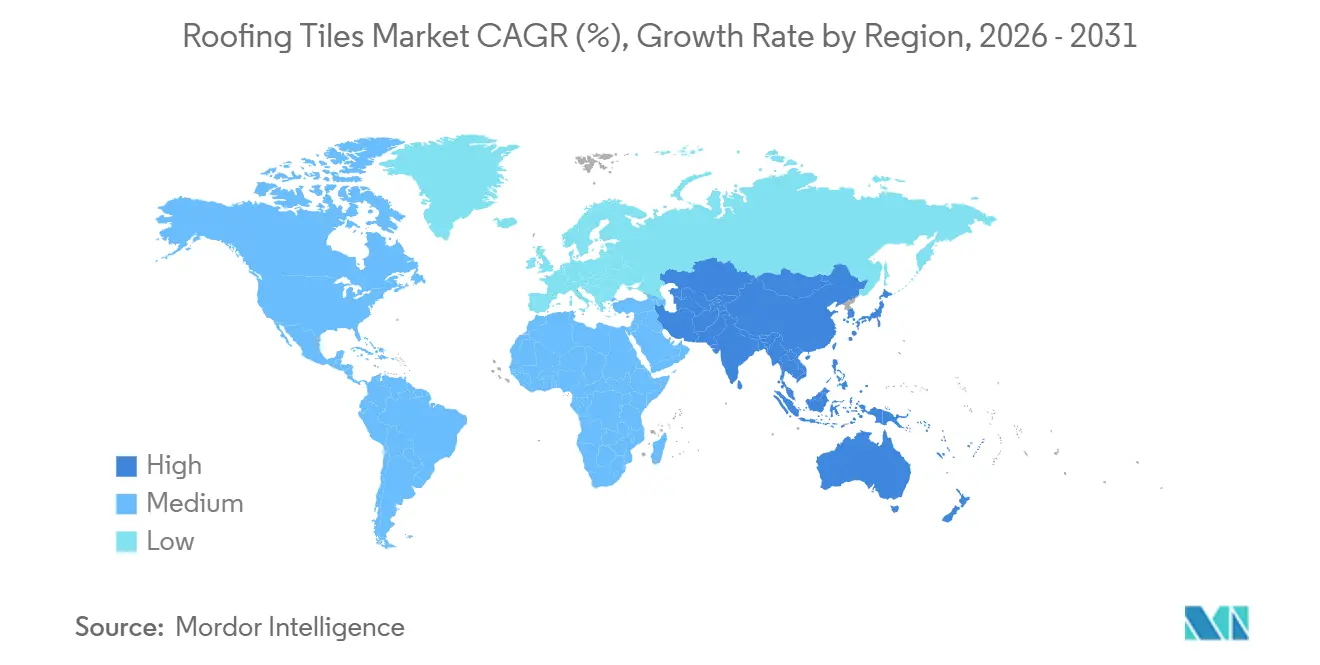

- Par géographie, l'Europe représentait 40,02 % du marché des tuiles de toiture en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tuiles de toiture

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation croissante et activité de nouvelle construction en Asie-Pacifique et en Afrique | +1.2% | Cœur Asie-Pacifique, répercussion sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Le vieillissement du parc immobilier stimule la demande de réfection de toiture en Amérique du Nord et en Europe | +0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Substitution des tuiles en béton à l'asphalte après des pertes d'assurance liées aux intempéries extrêmes | +0.8% | Amérique du Nord (États côtiers et sujets aux grêlons), Europe (zones de tempêtes) | Court terme (≤ 2 ans) |

| Réglementations obligatoires sur les toitures réfléchissantes dans les villes à effet d'îlot de chaleur urbain | +0.7% | Mondial, avec des gains précoces en Californie, dans les États membres de l'UE et au Moyen-Orient | Moyen terme (2-4 ans) |

| Les tuiles légères imprimées en 3D réduisent le temps de pose et les coûts logistiques | +0.3% | Amérique du Nord, Europe (déploiements pilotes) | Long terme (≥ 4 ans) |

| Les taxes carbone aux frontières accélèrent l'adoption de la technologie de four à faible émission de carbone | +0.5% | Europe (application du MACF), répercussion sur les fabricants d'Asie-Pacifique axés sur l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation croissante et activité de nouvelle construction

Les mises en chantier résidentielles en Inde, en Indonésie, au Viêt Nam et aux Philippines se développent à mesure que les populations urbaines augmentent et que les programmes d'infrastructure publique ouvrent des logements sur de nouveaux terrains. La migration de la main-d'œuvre vers les villes secondaires soutient la demande de toitures résistantes aux intempéries qui atténuent les effets d'îlot de chaleur urbain et permettent de bénéficier des incitations énergétiques gouvernementales. Les promoteurs en Arabie saoudite et aux Émirats arabes unis spécifient des systèmes de tuiles à SRI élevé pour les méga-projets afin de satisfaire aux cadres nationaux d'efficacité énergétique. Des profils en béton léger, 20 à 30 % moins lourds, permettent leur utilisation sur des structures à ossature bois dans les marchés émergents, élargissant ainsi la base adressable. Les fabricants localisent leur production en Asie du Sud-Est pour minimiser les coûts de fret et faire face aux politiques d'ajustement carbone aux frontières.

Le vieillissement du parc immobilier stimule la réfection de toiture

Les toitures nord-américaines et européennes posées lors des booms d'après-guerre arrivent en fin de vie, comprimant le cycle de réfection à 15-18 ans dans les zones à fort rayonnement ultraviolet ou côtières. La loi française Climat & Résilience vise 370 000 rénovations annuelles de logements jusqu'en 2030, et de nombreux projets comprennent des mises à niveau de toiture réduisant les pertes de chaleur hivernales jusqu'à 40 %. Aux États-Unis, les propriétaires ont dépensé 45,8 milliards USD pour des projets de toiture en 2023, les assureurs dans les États sujets aux grêlons exigeant des classifications d'impact de classe 4 pour maintenir la couverture. Des programmes tels que le California Title 24 stimulent la demande de tuiles de toiture réfléchissantes offrant des économies d'énergie mesurables et permettant de bénéficier de remises des services publics.

Substitution des tuiles en béton après des pertes liées aux intempéries extrêmes

Les pertes assurées sur les toitures ont atteint 31 milliards USD en 2024, les tempêtes de grêle et les ouragans endommageant de manière disproportionnée les toitures en bardage asphalte ne disposant pas de classifications d'impact de classe 4[1]Administration nationale des océans et de l'atmosphère, "Catastrophes météorologiques et climatiques se chiffrant en milliards de dollars," noaa.gov . Les assureurs au Texas, en Floride et au Colorado imposent désormais des suppléments dépassant 30 % sur les toitures non homologuées, incitant à un passage vers des tuiles en béton et en argile conformes aux normes ASTM D3746 et UL 2218. Eagle Roofing Products a étendu son installation de North Las Vegas en 2025 pour répondre à cette demande portée par les assurances, ajoutant une capacité régionale pour des tuiles offrant une résistance à la compression supérieure à 6 000 psi. Les tempêtes européennes produisent des évolutions similaires dans les spécifications, les réglementations imposant des essais de résistance au soulèvement par le vent conformément à la norme EN 14437.

Réglementations obligatoires sur les toitures réfléchissantes dans les villes à effet d'îlot de chaleur urbain

Le California Title 24 exige un indice de réflectance solaire (SRI) minimum de 64 pour les toitures résidentielles à forte pente dans plusieurs zones climatiques, réorientant les spécifications vers des tuiles en argile et en béton avec revêtements réfléchissants. La directive européenne sur la performance énergétique des bâtiments 2024/1275 oblige les États membres à intégrer des seuils de toiture réfléchissante dans les réglementations nationales d'ici 2026, accélérant l'adoption en France, en Espagne et en Italie. Les autorités du Moyen-Orient adoptent des mesures parallèles pour réduire les charges de climatisation dans les installations commerciales. Les tuiles à SRI élevé réduisent la température de surface de la toiture jusqu'à 27,8 °C, diminuant la demande en climatisation de 10 à 15 % et aidant les projets à obtenir des crédits LEED.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Bardages en asphalte et panneaux métalliques concurrentiels en termes de coût | -0.6% | Mondial, le plus prononcé en Amérique du Nord pour les nouvelles constructions sensibles au prix | Court terme (≤ 2 ans) |

| Les pénuries de main-d'œuvre qualifiée augmentent les coûts de pose | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| La volatilité des prix de l'énergie perturbe l'économie des fours à argile | -0.3% | Europe, Asie-Pacifique (producteurs dépendants du gaz naturel) | Court terme (≤ 2 ans) |

| Limites d'extraction d'eau dans les régions sujettes à la sécheresse | -0.2% | Amérique du Nord (Sud-Ouest), Espagne, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Bardages en asphalte et panneaux métalliques concurrentiels en termes de coût

Les bardages en asphalte conservent une part majeure de la toiture résidentielle américaine car les coûts de pose restent 40 à 50 % inférieurs à ceux des tuiles en béton ou en argile.

Les pénuries de main-d'œuvre qualifiée augmentent les coûts de pose

Le salaire médian des couvreurs américains a augmenté à 50 970 USD en 2024, reflétant un vivier de main-d'œuvre tendu et une concurrence croissante pour les installateurs qualifiés dans les systèmes de tuiles nécessitant des liteaux, des solins et des sous-couches[2]Bureau américain des statistiques du travail, "Statistiques sur l'emploi et les salaires par profession — Couvreurs," bls.gov . La main-d'œuvre représente entre 3,00 et 5,00 USD par pied carré pour les travaux de tuiles, contre 1,50 à 2,50 USD pour les bardages en asphalte, ce qui freine l'adoption dans les segments sensibles au prix. L'Académie Edilians a certifié plus de 400 couvreurs en 2023 pour élargir le vivier de main-d'œuvre pour les tuiles intégrées au photovoltaïque. Les profils légers et les conceptions à emboîtement simplifient la pose, mais l'inflation salariale reste un frein à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : Le béton conserve la tête tandis que l'argile gagne des parts dans le segment haut de gamme

Le béton a représenté 47,05 % de la part de marché des tuiles de toiture en 2025 en raison de son rapport coût-efficacité et de sa résistance à la compression, tandis que l'argile croît à un TCAC de 6,74 % grâce à la préférence dans les zones patrimoniales et à la demande côtière haut de gamme. L'usine neutre en CO₂ de Wienerberger en Hongrie produit 3 millions de m² par an et illustre l'investissement dans la production de tuiles à faible empreinte carbone. Des fournisseurs d'argile tels qu'Edilians proposent plus de 380 couleurs, aidant les quartiers historiques à respecter les exigences de SRI sans altérer l'esthétique vernaculaire. Les composites synthétiques, notamment les gammes en polyéthylène recyclé de BRAVA, se taillent une niche dans les environnements exposés aux embruns salins avec des garanties de 50 ans. Les tuiles en béton à agrégats recyclés, 15 à 20 % plus légères que les produits traditionnels, permettent la pose sur des toitures à ossature bois sans renforcement du plancher.

Les tuiles en béton ont été principalement utilisées dans les projets multifamiliaux et commerciaux en 2025 car les limites de charge structurelle y sont plus généreuses, tandis que les tuiles en argile servaient principalement la demande résidentielle haut de gamme. L'argile devrait enregistrer la croissance la plus rapide à mesure que les lignes de production s'adaptent aux fours à faible émission de carbone et aux formats prêts pour le photovoltaïque. Les fabricants se diversifient dans les tuiles métalliques et en fibrociment, mais ces matériaux combinés représentent de faibles volumes jusqu'en 2026.

Par activité de construction : La rénovation domine aujourd'hui, la nouvelle construction prend de l'élan

Les activités de rénovation et de remplacement ont représenté 45,75 % du chiffre d'affaires 2025 car les bardages en asphalte vieillissants des années 1990 arrivent en fin de vie et les assureurs exigent des mises à niveau résistantes aux impacts. La réfection de toiture s'effectue désormais tous les 15 à 18 ans dans les régions à fort rayonnement ultraviolet, contre 20 à 25 ans précédemment, accélérant la demande pour des systèmes de tuiles avec classifications de feu de classe A et d'impact de classe 4. La loi française Climat & Résilience à elle seule canalise plus de 370 000 réfections de toiture annuelles jusqu'en 2030.

La nouvelle construction a capturé 54,25 % de la taille du marché des tuiles de toiture en 2025 et devrait surpasser la rénovation à un TCAC de 6,68 % jusqu'en 2031, à mesure que l'urbanisation en Asie-Pacifique stimule les mises en chantier de maisons individuelles et que les corridors commerciaux du Moyen-Orient adoptent des tuiles à SRI élevé. Les promoteurs privilégient les profils en béton léger qui réduisent les émissions de transport et satisfont aux réglementations parasismiques locales, notamment en Indonésie, au Viêt Nam et aux Philippines. La migration vers les banlieues américaines soutient les nouvelles mises en chantier de maisons individuelles, et les constructeurs au Colorado et en Floride spécifient des tuiles en béton pour bénéficier de réductions d'assurance sur les nouvelles habitations.

Par secteur d'utilisation finale : Le résidentiel en tête tandis que le non-résidentiel se diversifie

Le résidentiel a capturé une part de 56,87 % en 2025 et progresse à un TCAC de 7,05 % jusqu'en 2031, porté par les remises des assureurs, les incitations aux toitures réfléchissantes et l'amélioration de l'accessibilité hypothécaire dans plusieurs économies d'Asie-Pacifique et du Moyen-Orient. La demande de tuiles est la plus prononcée dans les maisons individuelles où l'esthétique et les obligations d'assurance convergent. Eagle Roofing Products exploite quatre usines américaines et huit centres de conception pour servir ce segment, avec un hub à North Las Vegas ouvert en 2025.

La demande non résidentielle couvre les toitures commerciales, institutionnelles et d'infrastructure où la durabilité et la faible maintenance soutiennent les objectifs de coût sur l'ensemble du cycle de vie. L'expansion de la toiture métallique Elevate de Holcim et la nouvelle gamme d'isolation en laine de pierre de ROCKWOOL illustrent les démarches des fournisseurs pour livrer des solutions intégrées d'enveloppe du bâtiment. Les hôpitaux et les écoles en Europe spécifient désormais des systèmes de tuiles de classe A avec des surfaces à SRI élevé pour atteindre les seuils de durabilité des marchés publics. Les parcs industriels au Mexique et dans les pays de l'ASEAN utilisent des tuiles en argile et en béton pour satisfaire aux réglementations incendie tout en abaissant les températures intérieures.

Analyse géographique

L'Europe a maintenu une part de 40,02 % du marché des tuiles de toiture en 2025, soutenue par les réglementations européennes sur les toitures réfléchissantes et les quotas de rénovation ambitieux. La France à elle seule impose 370 000 rénovations annuelles de logements jusqu'en 2030, et des leaders comme Edilians fournissent des tuiles en argile avec un SRI supérieur à 80 qui satisfont à la fois aux critères énergétiques et patrimoniaux. Les programmes de rénovation nordiques préfèrent les tuiles légères pour moderniser les constructions à ossature bois sans renforcement structurel supplémentaire, tandis que l'Espagne et le Portugal exportent des tuiles en argile à SRI élevé vers les Amériques et le Moyen-Orient. La consolidation a progressé lorsque Wienerberger a acquis Terreal pour 600 millions EUR en 2024, élargissant la distribution en Europe occidentale.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,19 % jusqu'en 2031, l'Inde, l'Indonésie, le Viêt Nam et les Philippines développant leurs pipelines de logements et d'infrastructure. L'urbanisation en Indonésie devrait atteindre 71 % d'ici 2030, et les programmes gouvernementaux en Inde soutiennent de solides mises en chantier résidentielles. Les réglementations parasismiques au Japon et en Corée du Sud favorisent l'adoption de profils en argile légers intégrant des cellules photovoltaïques. La demande chinoise reste atone en raison du désendettement immobilier, mais l'activité de rénovation dans les provinces côtières soutient les tuiles à SRI élevé qui atténuent la chaleur urbaine.

La demande nord-américaine est portée par les principaux assureurs au Texas, en Floride et au Colorado qui exigent des toitures résistantes aux impacts. Le California Title 24 impose des seuils de SRI pour les toitures à forte pente, favorisant la substitution des tuiles dans les zones à effet d'îlot de chaleur urbain. Les mises en chantier de maisons individuelles au Canada ont rebondi en Ontario et en Colombie-Britannique après les baisses de taux, tandis que la tendance au nearshoring au Mexique alimente de nouvelles toitures commerciales favorisant les tuiles en béton réfléchissantes. L'absorption en Amérique du Sud reste concentrée dans le secteur résidentiel brésilien en cours de reprise.

Paysage réglementaire

La réglementation se durcit à la fois sur la performance des produits et sur les impacts environnementaux déclarés. Dans l'Union européenne, le règlement révisé sur les produits de construction (règlement (UE) 2024/3110) est devenu pleinement applicable le 8 janvier 2026, renforçant les exigences relatives aux déclarations de performance et poussant les fabricants vers des informations environnementales vérifiées (par exemple, des indicateurs basés sur la norme EN 15804) pour soutenir l'accès au marché des produits de construction, y compris les tuiles.

Les exigences de conformité façonnent également les implantations de fabrication de matériaux de couverture et les choix technologiques. Aux États-Unis, les règles de l'EPA relatives à l'air pour la fabrication de couvertures restent un point d'ancrage clé de la conformité (par exemple, les exigences NESHAP au titre du 40 CFR Part 63 Subpart LLLLL pour la fabrication de couvertures asphaltées), tandis que les normes au niveau du produit utilisées par les assureurs et les codes, telles que les classements d'impact UL 2218 et les essais de résistance au soulèvement au vent ASTM/EN référencés dans les achats et les autorisations, influencent les choix de spécification des tuiles dans les zones sujettes à la grêle, aux ouragans et aux tempêtes.

Analyse de la chaîne de valeur

Les chaînes de valeur des tuiles de couverture commencent par des intrants minéraux et liants (argile, feldspath/kaolin pour les tuiles en terre cuite, ciment, sable, eau, pigments tels que l'oxyde de fer pour les tuiles en béton) et se poursuivent par le formage, le séchage/durcissement contrôlé, la cuisson au four (pour la terre cuite), le revêtement/émaillage et l'emballage. Les fabricants se différencient par le contrôle des processus et les régimes d'essais portant sur la résistance à la rupture et la performance en compression, la classification au feu (Classe A), la résistance au vent et la résistance aux chocs (Classe 3/4), en alignant les produits sur les normes référencées par les codes du bâtiment et les assureurs.

En aval, la distribution est largement régionale car les tuiles sont lourdes et sensibles au fret. Les acteurs de grande envergure ont tendance à combiner des implantations multi-usines avec des réseaux d'entrepreneurs, des distributeurs et des centres de design pour maintenir les niveaux de service et réduire les délais. L'installation reste un maillon spécialisé de la chaîne, nécessitant un support d'étanchéité conforme aux codes, des liteaux, des solins et des schémas de fixation ; des associations sectorielles telles que la Tile Roofing Industry Alliance (TRI Alliance) et la Roof Tile Association favorisent l'adoption via des manuels techniques, des guides d'installation et des formations, ce qui renforce également les barrières à l'entrée dans les marchés soumis à des exigences de codes locaux complexes (par exemple, les références du California Building Code pour les revêtements de toiture).

Paysage concurrentiel

Le secteur des tuiles de toiture présente une fragmentation modérée. La part combinée de Wienerberger, Westlake DaVinci Roofscapes LLC, BMI Group, Crown Roof Tiles et Etex était proche de 35 % en 2025, tandis que de nombreuses entreprises locales servent les marchés du patrimoine et de niche. L'intégration verticale est courante : l'usine neutre en CO₂ de Wienerberger en Hongrie utilise le séchage par pompe à chaleur qui réduit la consommation de gaz de 35 %. BMI et Etex canalisent la R&D vers des tuiles prêtes pour le photovoltaïque afin de capitaliser sur les obligations européennes de toitures préparées au solaire.

Des perturbateurs en composites synthétiques tels que BRAVA produisent des tuiles en plastique recyclé à 100 % avec des garanties de 50 ans et des classifications d'impact de classe 4, séduisant les assureurs et les propriétaires côtiers. L'impression 3D réduit le poids des tuiles en béton jusqu'à 30 %, permettant la manipulation par un seul installateur et réduisant les coûts d'expédition. La circularité des matériaux prend également de l'élan : la marque Malarkey de Holcim réutilise 3 000 sacs plastiques par toiture dans son support de bardage, suggérant de futures voies de recyclage des tuiles. L'usine de granulés de 120 millions USD d'IKO dans le Missouri, qui ouvrira en 2026, illustre la localisation de la chaîne d'approvisionnement pour contrôler les intrants en matières premières.

L'orientation stratégique du secteur couvre la décarbonisation des fours, les formulations légères et les académies de formation des installateurs. Ces investissements visent à garantir la conformité avec les taxes carbone aux frontières à venir tout en saisissant les opportunités de rénovation et de nouvelle construction liées aux réglementations sur les toitures réfléchissantes et aux incitations des assurances.

Leaders du secteur des tuiles de toiture

Standard Industries Inc. (BMI Group)

Wienerberger AG

Etex Group

Westlake DaVinci Roofscapes LLC

Crown Roof Tiles

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La transparence imposée par la conformité et la décarbonation créent des ouvertures pour les portefeuilles de tuiles offrant des données environnementales vérifiées et un carbone incorporé plus faible. Avec le règlement européen sur les produits de construction pleinement applicable à partir du 8 janvier 2026 et exigeant une divulgation environnementale renforcée dans la documentation produit, les fabricants qui standardisent la couverture des DEP et intègrent des données prêtes pour l'ACV dans leurs canaux de vente peuvent améliorer leur compétitivité dans les marchés publics et les programmes de rénovation qui filtrent les matériaux selon des indicateurs climatiques.

L'intégration de l'énergie et de la couverture élargit l'espace de conception pour les tuiles premium et les systèmes de couverture apparentés aux tuiles. En avril 2026, TNO a présenté un module solaire en pérovskite sur film flexible appliqué à des tuiles composites courbes (rendement rapporté de 12,4 %). En octobre 2025, ArcelorMittal a inauguré la ligne de production Helioroof en France pour des toits en acier isolés avec cellules solaires intégrées, soutenue par le Fonds pour l'innovation de l'UE, reflétant un investissement continu dans le photovoltaïque intégré au bâtiment. Sur le plan des matériaux, les lancements de juillet 2026 tels que Marley Edgemere 2.0 (utilisant le ciment quasi zéro carbone evoZero de Heidelberg Materials) tracent une voie vers des tuiles en béton à plus faible empreinte carbone, le ciment étant le principal facteur d'émissions, tandis que la formation des installateurs et le développement de produits conformes aux codes (performance aux chocs et au soulèvement au vent) soutiennent l'adoption sur les marchés de rétoiturage sensibles aux assurances.

Développements récents du secteur

- Juillet 2026 : Marley a lancé Edgemere 2.0, présentée comme la première tuile de couverture en béton à faible teneur en carbone du Royaume-Uni, fabriquée avec le ciment quasi zéro evoZero à carbone capturé de Heidelberg Materials. Ce lancement relie la demande de tuiles en béton aux trajectoires de décarbonation du ciment et crée une option de spécification plus claire pour les projets qui filtrent les produits selon le carbone incorporé et les déclarations appuyées par des DEP.

- Novembre 2025 : Hangzhou Singer Building Materials Co., Ltd. a lancé des tuiles solaires enduites de pierre, noires et rouges, combinant production d'énergie sur site et résistance aux intempéries. Ce mouvement produit vise les spécifications de rétoiturage premium et de construction neuve qui privilégient le photovoltaïque intégré au bâtiment par rapport aux panneaux montés sur rails, élargissant le marché adressable pour le solaire au format tuile.

- Août 2024 : KPG Roofings a lancé la fabrication locale de tuiles céramiques en Inde. La production locale réduit l'exposition à la volatilité des coûts d'expédition et aux perturbations d'approvisionnement, favorisant des délais plus rapides et une distribution plus large vers les canaux résidentiels sensibles au prix sur un marché de la construction à forte croissance.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les tuiles de couverture fabriquées en usine utilisées comme revêtements de toit sur les bâtiments, mesurées en termes de revenus sur l'ensemble de la valeur des tuiles vendues dans les activités de construction neuve et de rétoiturage.

Exclusions du périmètre : notre dimensionnement exclut les revêtements de toit autres que les tuiles, tels que les bardeaux d'asphalte, les tôles métalliques et les membranes de toiture, et il ne comptabilise pas la main-d'œuvre d'installation de toiture.

Aperçu de la segmentation

- Par type de matériau

- Béton

- Argile

- Autres types (synthétique / composite, métal, etc.)

- Par activité de construction

- Rénovation et remplacement

- Nouvelle construction

- Par secteur d'utilisation finale

- Résidentiel

- Non-résidentiel

- Commercial

- Infrastructure

- Industriel et institutionnel

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer les limites extérieures de la demande, puis pour tester si nos volumes et prix de tuiles évoluaient en ligne avec la réalité de la construction. Nous nous sommes appuyés sur des indicateurs publics d'activité de construction et de logement, ainsi que sur des signaux commerciaux et de production, pour ancrer le modèle avant l'application de toute donnée d'entretien.

Les sources typiques comprenaient les statistiques officielles de construction et de permis (par exemple, les offices statistiques nationaux et les ministères), les données commerciales internationales (telles que UN Comtrade), et les indicateurs macro du bâtiment provenant d'organismes tels que la Banque mondiale et l'OCDE. Pour le contexte des matériaux et des normes, nous avons référencé des sources telles que les publications de l'Agence internationale de l'énergie, les mises à jour des codes du bâtiment et de l'efficacité énergétique, ainsi que des revues évaluées par des pairs sur les matériaux de construction. Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, les sites web des associations et la presse réputée, et nous avons utilisé un abonnement payant pour les données financières et les actualités des entreprises, ainsi qu'une veille sur les brevets lorsque cela aidait à valider les mouvements de produits et de capacités. Ces exemples sont uniquement illustratifs, et de nombreuses autres sources ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées ont été menés avec un panel de fabricants de tuiles, de distributeurs, d'entrepreneurs en couverture et de spécificateurs de matériaux de construction afin de refléter les cycles réels d'achat et de remplacement. Ce marché étant mondial, les discussions ont été réparties sur les principales régions consommatrices pour confirmer les hypothèses sur le mix produit, l'évolution du prix de vente moyen et la répartition entre la demande de construction neuve et de rénovation.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 14 % | APAC : 51 % |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 31 % |

| Petits acteurs : 14 % | Managers : 58 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante où l'activité de construction est traduite en surface de toiture adressable, puis filtrée selon le taux de pénétration des toits en tuiles et les cycles de remplacement pour atteindre la demande de tuiles. Ce bassin de demande est valorisé à l'aide de fourchettes de prix de tuiles observées par type de matériau et par région, et les résultats sont vérifiés par rapport à des approximations ascendantes sélectives telles que des contrôles d'échantillonnage des revenus des fournisseurs et des retours des canaux de distribution, avant la finalisation des totaux.

Les principales données utilisées dans le modèle comprenaient la production de construction résidentielle et non résidentielle, les permis de construire et les mises en chantier, la fréquence de rétoiturage et l'intensité de rénovation, les flux d'importation et d'exportation pour les catégories de tuiles, et l'évolution du mix entre terre cuite, béton et autres types de tuiles. Lorsque les prix devaient être normalisés, nous avons utilisé une conversion de devises cohérente dans le temps et un contexte d'inflation afin de ne pas surestimer la progression des prix.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios appuyée par un lissage exponentiel sur les indicateurs de construction de base, puis ajustées en fonction des attentes des personnes interrogées concernant la demande de rénovation et les cycles de construction régionaux. Lorsque le contrôle croisé ascendant présentait des lacunes pour les marchés plus petits, les éléments manquants ont été complétés à l'aide de signaux de données commerciales et de ratios de régions comparables, suivis d'un examen final de cohérence par rapport à l'agrégation régionale complète.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant la consommation de tuiles implicite et les prix par rapport à des signaux indépendants tels que l'orientation des dépenses de construction, la dynamique des mises en chantier de logements et les mouvements commerciaux, puis en examinant toute variance importante avant validation. Les valeurs aberrantes déclenchent des vérifications complémentaires, y compris un nouveau contact avec les répondants du secteur lorsqu'un changement de capacité, une évolution de politique ou un choc sur les matières premières semble suffisamment important pour influer sur les prix ou les volumes.

Un examen analytique en plusieurs étapes est appliqué afin que les hypothèses, formules et évolutions d'une année sur l'autre restent explicables et cohérentes en interne. Les rapports sont actualisés annuellement, et les événements significatifs sont intégrés via des mises à jour intermédiaires, suivies d'une dernière révision avant livraison afin que les clients reçoivent la vision la plus actuelle disponible au moment de la publication.

Taille du marché des tuiles de couverture de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des valeurs de taille de marché différentes pour les tuiles de couverture, car chaque éditeur trace la ligne différemment sur ce qui compte comme une tuile, quelles années sont utilisées comme référence, et comment le prix et la demande de remplacement sont convertis en revenus.

Le tableau montre un large écart, provenant principalement du périmètre et de la logique de tarification, puis de l'agressivité avec laquelle les cycles de construction et de rétoiturage sont projetés. Dans le modèle de Mordor Intelligence, la valeur reste spécifique aux tuiles de couverture vendues dans le cadre de la construction neuve, de la rénovation et des activités de remplacement, sans intégrer les produits de couverture adjacents dans le même total, ce qui explique souvent pourquoi certains totaux paraissent beaucoup plus élevés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,01 milliards USD (2026) | |

| Cabinet de conseil mondial A | 13,17 milliards USD (2025) | Utilise une année de base différente et peut mélanger la tarification des tuiles à travers les catégories d'application (résidentiel, industriel et non résidentiel) d'une manière qui modifie la trajectoire implicite du prix de vente moyen par rapport à l'activité de construction. |

| Éditeur sectoriel B | 43,01 milliards USD (2025) | Applique probablement un périmètre de produit plus large et un traitement des revenus qui peut intégrer des matériaux de couverture plus larges ou des hypothèses de valeur installée, ce qui gonfle le marché par rapport à un périmètre de revenus centré uniquement sur le fabricant de tuiles. |

Pris ensemble, la comparaison met en évidence deux moteurs pratiques, à savoir ce qui est compté et comment la ligne de revenus est construite à partir du volume et du prix. En reliant la demande aux indicateurs de construction et de rétoiturage, puis en vérifiant les hypothèses de tarification par des entretiens, l'estimation résultante reste traçable à un bassin de demande clair et à des étapes reproductibles.

Questions clés traitées dans le rapport

Quelle est la taille du marché des tuiles de toiture en 2026 ?

La taille du marché des tuiles de toiture s'élève à 13,01 milliards USD en 2026 et devrait atteindre 17,19 milliards USD d'ici 2031.

Quel est le taux de croissance attendu pour les tuiles de toiture jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 5,51 % au cours de la période 2026-2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les tuiles en argile, soutenues par l'acceptation dans les zones patrimoniales et la demande côtière, progressent à un TCAC de 6,74 % jusqu'en 2031.

Pourquoi les assureurs influencent-ils l'adoption des tuiles ?

Les assureurs dans les régions exposées aux tempêtes imposent des suppléments ou refusent la couverture pour les toitures non homologuées aux impacts, orientant les propriétaires vers des tuiles en béton et en argile de classe 4.

Dernière mise à jour de la page le: