Taille et part du marché des mémristors

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

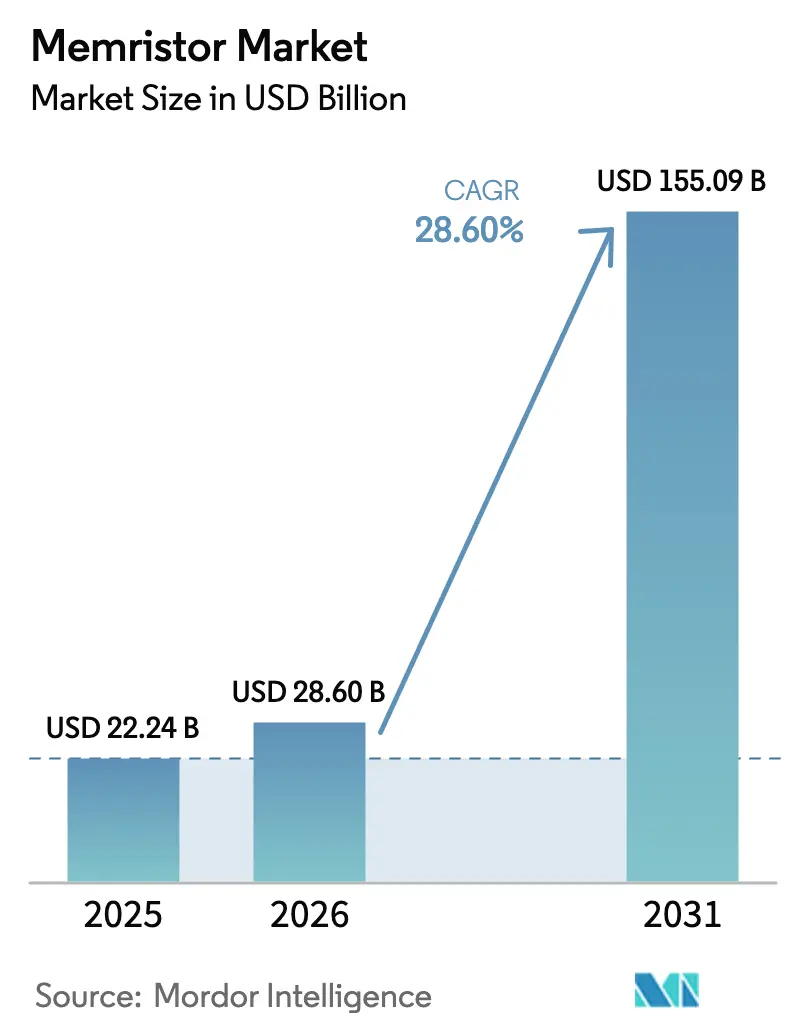

| Taille du Marché (2026) | 28.60 Milliards de dollars |

| Taille du Marché (2031) | 155.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mémristors par Mordor Intelligence

La taille du marché des mémristors a atteint 28,6 milliards USD en 2026 et devrait progresser jusqu'à 155,09 milliards USD d'ici 2031, avançant à un CAGR de 28,6 % sur la période. Cette accélération reflète trois forces convergentes, à savoir la réduction de la scalabilité CMOS, la montée en puissance des charges de travail d'IA en périphérie, et les exigences en mémoire non volatile pour applications spatiales. L'attention des fournisseurs s'est déplacée vers les déploiements centrés sur le calcul, alors que les réseaux neuromorphiques commencent à supplanter les cas d'usage purement liés au stockage. Les avancées en matériaux, notamment dans les empilements chalcogénures à basse température et ferroélectriques, améliorent la vitesse de commutation, tandis que l'intégration 3D hétérogène permet aux fonderies de co-packager des barres transversales mémristives avec une logique avancée. Du côté de la demande, les plateformes de véhicules électriques, les centres de données en périphérie et les robots autonomes stimulent une croissance à deux chiffres des unités, et les contrats de défense financent des variantes durcies aux radiations. L'intensité concurrentielle reste élevée car les acteurs établis et les startups s'affrontent pour remporter les premières victoires en conception, mais la pression globale sur les prix est atténuée grâce à des architectures de dispositifs différenciées et une offre en volume limité.

Principaux enseignements du rapport

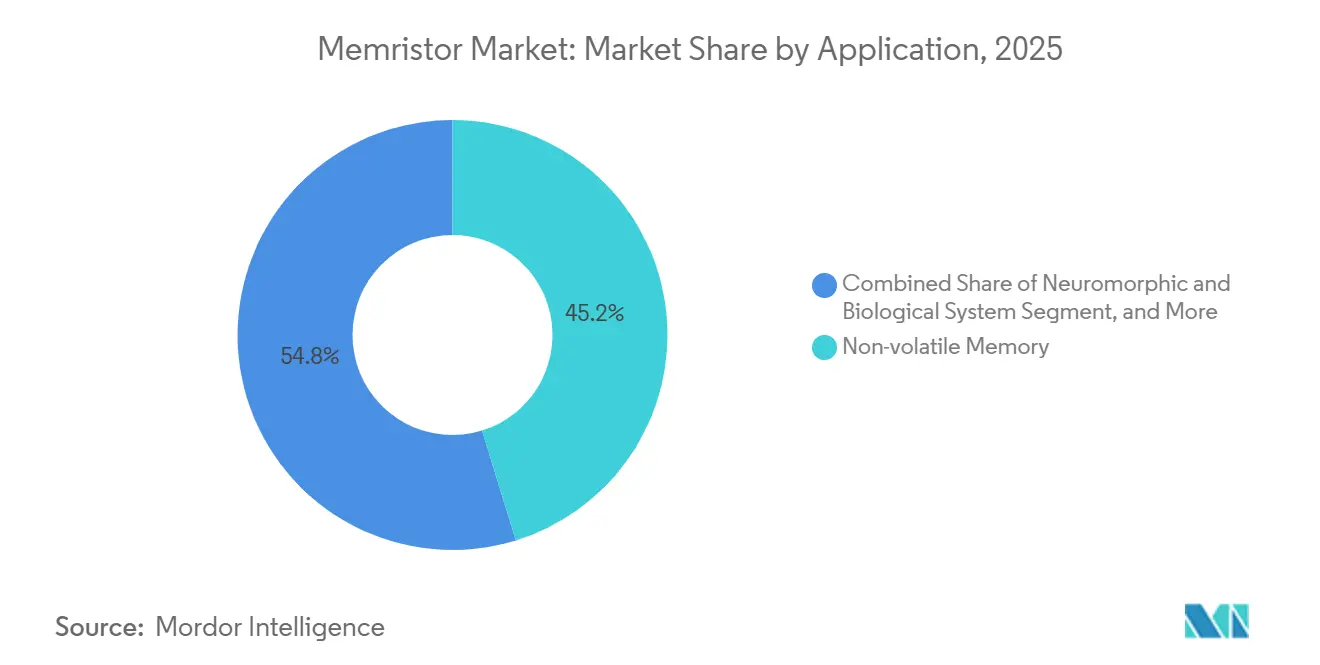

- Par application, la mémoire non volatile a dominé avec une part de revenus de 45,22 % en 2025, tandis que les systèmes neuromorphiques et biologiques devraient se développer à un CAGR de 36,22 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile a enregistré la croissance la plus rapide, affichant un CAGR de 27,53 % jusqu'en 2031, tandis que l'électronique grand public représentait 31,55 % de la part du marché des mémristors en 2025.

- Par technologie, les dispositifs à base de spin et magnétiques ont capturé 40,22 % de part en 2025 ; les films minces moléculaires et ioniques devraient progresser à un CAGR de 32,11 % jusqu'en 2031.

- Par matériau, les couches de chalcogénures progressent à un CAGR de 32,40 %, même si les oxydes métalliques ont conservé 37,25 % de part en 2025.

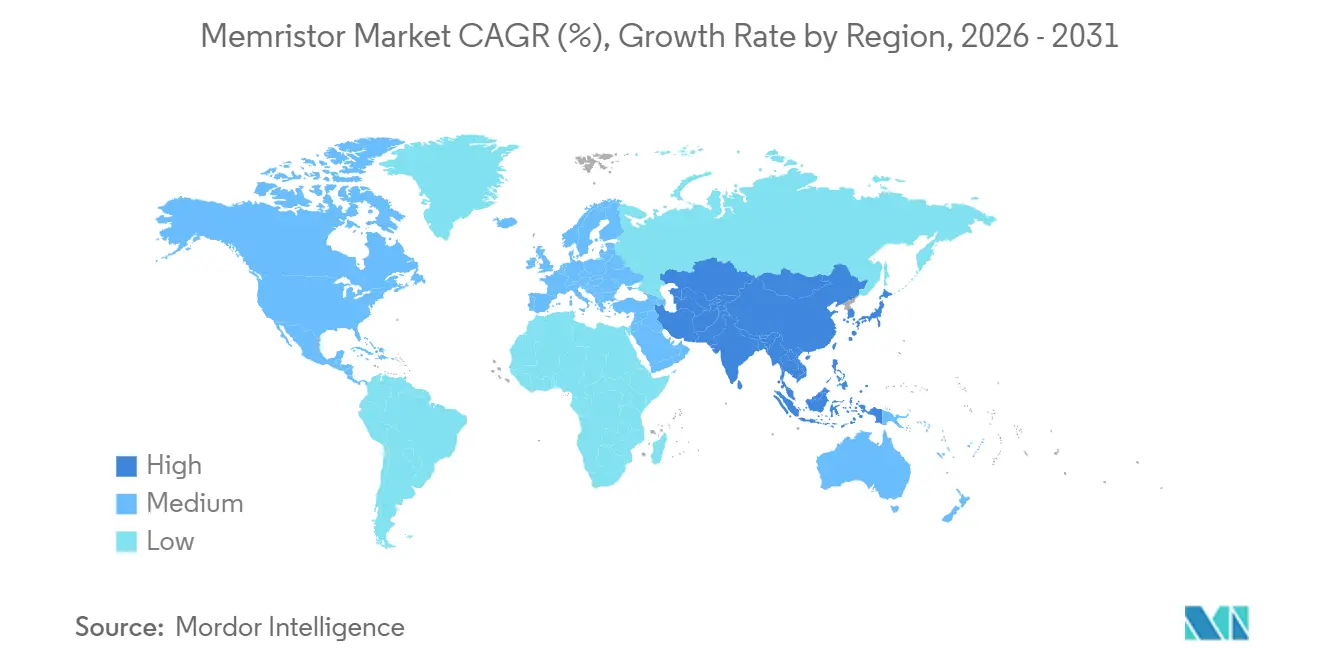

- Par géographie, l'Asie-Pacifique a dominé avec 53,33 % des revenus en 2025 et devrait croître à un CAGR de 21,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des mémristors

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante pour l'IoT, l'informatique en nuage et les mégadonnées | +12.5% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des robots autonomes | +8.2% | Centres de fabrication en Asie-Pacifique, logistique en Amérique du Nord, automatisation industrielle en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des accélérateurs d'IA en périphérie nécessitant un calcul en mémoire | +14.3% | Mondial, porté par l'électronique grand public en Asie-Pacifique et l'automobile en Amérique du Nord | Court terme (≤ 2 ans) |

| Limites de la mise à l'échelle des semi-conducteurs poussant au-delà des conceptions de mémoire CMOS | +9.7% | Mondial, avec des clusters de fonderies à Taïwan, en Corée du Sud, aux États-Unis | Long terme (≥ 4 ans) |

| Financement de la défense pour la mémoire spatiale durcie aux radiations | +4.1% | Amérique du Nord et Europe, avec des retombées vers les constructeurs de satellites en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intérêt croissant pour les centres de données neutres en carbone | +3.8% | Mondial, adoption précoce en Europe et chez les hyperscalers en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour l'IoT, l'informatique en nuage et les mégadonnées

Les hyperscalers déploient des réseaux de calcul en mémoire mémristifs pour réduire les 80 % de surcharge énergétique liés aux mouvements de données dans les cœurs von Neumann. Une puce entièrement intégrée de l'Université Tsinghua consomme 3 % des niveaux de référence des ASIC, permettant un apprentissage en temps réel sur les appareils portables et les véhicules autonomes.[1]Université Tsinghua. « La Chine réalise une percée dans les puces de calcul en mémoire à mémristors intégrés au système - Université Tsinghua. » 1er janvier 2024. En juin 2025, SoftBank, Intel et l'Université de Tokyo ont fondé SAIMEMORY avec un capital d'amorçage de 3 milliards JPY (22,2 millions USD) pour commercialiser une mémoire haute capacité à faible consommation. Les appareils en périphérie bénéficient d'une fuite en veille nulle, et les fournisseurs d'électronique grand public en Asie-Pacifique s'empressent d'intégrer de tels réseaux. Les hyperscalers nord-américains pilotent des accélérateurs neuromorphiques pour les moteurs de recommandation, élargissant le marché des mémristors immédiatement adressable.

Adoption croissante des robots autonomes

Les robots d'entrepôt et d'usine exigent une latence déterministe que les piles DRAM-GPU traditionnelles ne peuvent pas satisfaire. Le KAIST a démontré un détecteur de mouvement imitant les insectes consommant 92,9 % moins d'énergie que les conceptions existantes tout en améliorant la précision de prédiction. Le processeur Akida de BrainChip, intégrant des synapses mémristives, a attiré des équipementiers nécessitant des réponses en millisecondes. Les robots collaboratifs dans les usines d'Asie de l'Est sont devenus des clients en volume précoces, et le secteur de l'automatisation industrielle en Europe suit dans des cycles d'approvisionnement à moyen terme. Ces déploiements font augmenter la demande unitaire de mémristors robustifiés à haute endurance et faible dérive thermique.

Adoption croissante des accélérateurs d'IA en périphérie nécessitant un calcul en mémoire

L'inférence en périphérie dans les smartphones, les drones et les moniteurs médicaux bénéficie de l'exécution des opérations de multiplication-accumulation directement dans la mémoire. Une barre transversale mémristive 32×32 sans sélecteur rapportée par le KAIST en 2025 atteint la précision de simulation idéale pour la soustraction d'arrière-plan vidéo tout en éliminant la latence du nuage. Le processeur à précision mixte de TSMC, intégrant des cellules analogiques Al₂O₃ et des sélecteurs MoS₂, a atteint un rendement de réseau de 91,2 % ainsi qu'une précision CIFAR-10 de 85 %. Les marques de téléphones mobiles en Asie-Pacifique se sont engagées à intégrer ces puces dans leurs modèles phares de 2026, et les fournisseurs automobiles de rang 1 aux États-Unis se positionnent pour des cartes d'IA embarquées, indiquant une demande à court terme sur le marché des mémristors.

Limites de la mise à l'échelle des semi-conducteurs poussant au-delà des conceptions de mémoire CMOS

La mise à l'échelle de la SRAM et de la DRAM stagne en dessous de 5 nm, tandis que les cellules mémristors stockent l'état sous forme de résistance, atteignant des empreintes inférieures à 10 nm dans des barres transversales passives. Un empilement Hf-SiO₂ auto-rectifiant a fourni des réseaux 320×320 avec une sélectivité de 10 000:1 et une puissance de lecture de 5 nW. Les fonderies à Taïwan, en Corée du Sud et aux États-Unis proposent désormais des options ReRAM et MRAM en back-end. La stratégie nationale américaine amendée sur la recherche en microélectronique a priorisé les matériaux mémristifs, garantissant des lignes de financement pour le développement des procédés. Les délais d'adoption s'étendent sur plus de quatre ans en raison des cycles de qualification, mais des lignes pilotes sont déjà actives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de l'application technologique | -5.4% | Mondial, aiguë là où l'expertise en conception est rare | Court terme (≤ 2 ans) |

| Forte variabilité de commutation et problèmes d'endurance | -6.8% | Mondial, avec un fort impact sur les utilisateurs automobiles et industriels | Moyen terme (2 à 4 ans) |

| Chaînes d'outils d'automatisation de la conception immatures | -3.2% | Mondial, touchant le plus durement les entreprises sans usine | Moyen terme (2 à 4 ans) |

| Dépendance de la chaîne d'approvisionnement aux matériaux de terres rares | -2.9% | Amérique du Nord et Europe exposées à l'extraction minière en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'application technologique

Les concepteurs de systèmes sur puce doivent co-optimiser les matériaux, les circuits analogiques et les algorithmes de réseau, mais ces talents multidisciplinaires sont rares. La puce de test TaOₓ multiniveaux de l'Université de Tokyo a équilibré une rétention de 10 ans avec une densité plus élevée grâce à de nouvelles fonctions d'activation non reconnues par les cadres standard. Cet écart impose des chaînes d'outils sur mesure, prolonge le délai de mise sur le marché et augmente les coûts d'ingénierie non récurrents. Les régions dotées d'écosystèmes naissants ressentent le plus cette contrainte, mais les conceptions de référence partagées attendues à partir des produits de 2026 devraient progressivement réduire les barrières.

Forte variabilité de commutation et problèmes d'endurance

La dérive des lacunes d'oxygène dans les dispositifs à base d'oxyde provoque des décalages de résistance stochastiques qui érodent la précision des réseaux de neurones. Le KAIST a directement imagé les chemins TiO₂ et a montré que l'injection d'oxygène stabilise l'état de haute résistance, mais atteindre l'uniformité à grande échelle exige un contrôle de procédé rigoureux. L'endurance est souvent inférieure à 10⁶ cycles, en deçà des exigences automobiles de Grade 1. La qualification AEC-Q100 obtenue par Weebit Nano en 2025 prouve que l'atténuation est réalisable, bien que la qualification entraîne des dépenses en capital supplémentaires. Les recherches sur l'ingénierie interfaciale et l'auto-conformité devraient atténuer le problème d'ici 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le calcul neuromorphique stimule les déploiements de nouvelle génération

En 2025, la mémoire non volatile représentait 45,22 % des revenus, ancrée par les remplacements de mémoire flash embarquée dans les microcontrôleurs. La taille du marché des mémristors liée aux systèmes neuromorphiques et biologiques devrait croître à un CAGR de 36,22 % alors que les laboratoires passent de la simulation au silicium de production. Le réseau sans sélecteur du KAIST a démontré un apprentissage en temps réel pour les caméras de sécurité, prouvant la viabilité commerciale. Les usages de logique programmable, tels que les filtres adaptatifs dans la radio 5G, augmentent également. Alors que les architectures centrées sur le calcul dépassent le stockage pur, le marché des mémristors verra la valeur se déplacer vers des dispositifs optimisés pour la précision de multiplication-accumulation.

Ce pivot est souligné par la puce de calcul en mémoire intégrée de Tsinghua, qui fonctionne à 3 % de l'énergie des ASIC. Les pilotes de mémoire de classe stockage par les hyperscalers brouillent davantage la frontière entre mémoire et logique. Les rôles secondaires tels que la génération de nombres aléatoires et les fonctions physiquement non clonables ajoutent une demande incrémentale, renforçant la diversification du marché des mémristors.

Par secteur d'utilisation final : l'électrification automobile accélère l'adoption

L'électronique grand public représentait 31,55 % des revenus en 2025, tirant parti de l'IA embarquée pour les tâches vocales et de caméra. La demande automobile s'accélère à un CAGR de 27,53 % alors que les véhicules électriques intègrent une assistance avancée à la conduite nécessitant une inférence en dessous de la milliseconde. Le processeur Akida de BrainChip est déjà intégré dans des modules de détection des piétons. Les acheteurs en télécommunications en périphérie et en informatique déploient des accélérateurs mémristifs dans les stations de base 5G pour réduire la latence de backhaul, augmentant la part du marché des mémristors dans l'infrastructure des opérateurs.

Les dispositifs médicaux bénéficient d'une longue autonomie grâce à une fuite nulle, tandis que l'automatisation industrielle utilise des mémristors pour des contrôleurs de robots adaptatifs. Les contrats de défense, tels que le prix REMIND de la DARPA, sécurisent des flux de revenus pour les variantes durcies aux radiations. Les secteurs émergents, notamment l'agriculture et le commerce de détail, expérimentent des nœuds de capteurs, signalant un élargissement des opportunités adressables pour le marché des mémristors.

Par technologie : les films moléculaires gagnent du terrain dans les feuilles de route des fonderies

Les variantes à base de spin et magnétiques ont capturé 40,22 % de part en 2025 car la MRAM répond aux besoins de cyclage élevé. Pourtant, les dispositifs à film mince moléculaire et ionique devraient progresser à un CAGR de 32,11 % alors que le dépôt de couche atomique permet des empilements inférieurs à 5 nm avec une stœchiométrie précise. Un commutateur à oxyde ferroélectrique de l'Université de Tokyo a présenté des rapports de résistance géants adaptés aux synapses de haute précision.[2]Université de Tokyo. « 低電力エッジAI半導体、ReRAM CiM(Computation-in-Memory)の多値記憶による大容量化と10年記憶の両立に成功. » Actualités de l'Université de Tokyo, 11 septembre 2025. Les puces CMOS-mémristor hybrides de Weebit Nano et Crossbar soulignent comment la compatibilité des procédés ouvre des opportunités embarquées, amplifiant la présence du marché des mémristors dans les nœuds grand public.

Les architectures à points de croisement 3D dérivées des concepts Optane réémergent pour la mémoire de classe stockage, offrant une adressabilité par octet proche de la latence DRAM. La ReRAM 12 Mbit de Fujitsu dans un boîtier de 2 mm × 3 mm illustre les conceptions ultra-compactes pour les appareils portables. Comme aucun type de dispositif ne domine, l'adaptation des matériaux et des procédés persistera, maintenant une segmentation produit saine sur l'ensemble du marché des mémristors.

Par matériau : les couches de commutation chalcogénures permettent des réseaux passifs

Les oxydes métalliques ont dominé avec 37,25 % de part en 2025 grâce aux recettes d'oxyde d'hafnium établies. Les chalcogénures, cependant, progressent rapidement à un CAGR de 32,40 %, soutenus par une commutation en dessous de la nanoseconde dans les réseaux passifs. Un dispositif Cu₂₋ₓS a présenté un rapport marche-arrêt de 10 000:1 avec une tension de programmation de 0,5 V, fabriqué à température ambiante, s'alignant sur les feuilles de route de l'électronique flexible. Les empilements ferroélectriques hafnia-zirconia offrent jusqu'à 1 000 niveaux de conductance, ouvrant une précision analogique pour les puces neuromorphiques. Les matériaux bidimensionnels tels que le MoS₂ fournissent des couches à l'échelle atomique et une endurance de 10 millions de cycles, suggérant des voies d'intégration à long terme.

Les jonctions tunnel spintoniques restent précieuses pour une haute endurance bien que la complexité du procédé soit plus élevée. Les polymères organiques conviennent aux capteurs imprimés grande surface mais font encore face à des limites de rétention. La large palette permet aux concepteurs d'affiner les dispositifs pour des besoins sectoriels spécifiques, une tendance qui maintient la différenciation au sein du marché mondial des mémristors.

Analyse géographique

L'Asie-Pacifique a dominé le marché des mémristors avec 53,33 % des revenus en 2025 et devrait croître à un CAGR de 21,90 % jusqu'en 2031. Le Japon a alloué 10 000 milliards JPY (67 milliards USD) aux programmes de semi-conducteurs, soutenant des initiatives comme SAIMEMORY. L'Université Tsinghua en Chine a livré une puce de calcul en mémoire consommant 3 % des niveaux de référence des ASIC, tandis que le KAIST en Corée du Sud a dévoilé des percées en mémoire à changement de phase et neuromorphique durant 2024-2025.[3]Centre d'actualités du KAIST. « KAIST NEWS CENTER. » 17 janvier 2025. TSMC à Taïwan a co-signé plusieurs articles dans Nature sur l'intégration mémristive, signalant une montée en puissance des fonderies. L'Inde et les États d'Asie du Sud-Est renforcent l'enseignement de la conception, mais leurs écosystèmes mémristors restent à un stade précoce.

L'Amérique du Nord s'est classée deuxième en 2025, portée par les besoins de défense et les investissements des hyperscalers dans l'IA. La subvention REMIND de la DARPA de 11,6 millions USD finance la ReRAM de qualité spatiale, et la stratégie américaine amendée en microélectronique liste les matériaux mémristifs comme priorités nationales. IBM et Intel poursuivent leurs recherches sur les architectures à changement de phase et neuromorphiques, tandis que le Canada et le Mexique contribuent en talents d'encapsulation et de conception.

L'Europe a suivi, avec l'Allemagne, la France et le Royaume-Uni pilotant des accélérateurs d'assistance avancée à la conduite et de maintenance prédictive. L'Agence spatiale européenne évalue la tolérance aux radiations des mémristors pour les sondes d'exploration spatiale lointaine. L'Amérique du Sud, le Moyen-Orient et l'Afrique montrent un intérêt naissant mais croissant, notamment dans les déploiements de villes intelligentes, mais les contraintes de chaîne d'approvisionnement limitent une mise à l'échelle rapide. L'Asie-Pacifique et l'Amérique du Nord devraient donc maintenir des positions dominantes sur le marché des mémristors jusqu'en 2031.

Paysage réglementaire

La normalisation technique et la politique commerciale sont de plus en plus liées à la commercialisation des memristors, notamment pour les applications de calcul neuromorphique et de mémoire non volatile embarquée. En septembre 2024, le BSI a publié la norme BS EN IEC 63550-3 pour standardiser l'évaluation de la plasticité dépendante des impulsions dans les dispositifs memristors, ce qui aide à harmoniser la caractérisation des dispositifs entre fournisseurs et lors des transitions de la recherche vers le produit. En Chine, l'Administration d'État pour la Réglementation du Marché a mis en œuvre la norme GB/T 46567.1-2025 le 31 octobre 2025, spécifiant les méthodes d'essai pour les caractéristiques de base des memristors bipolaires à deux bornes, ce qui favorise des spécifications de qualification et d'approvisionnement plus cohérentes.

Les expéditions transfrontalières et la planification de l'approvisionnement sont également affectées par des mesures commerciales relatives aux semi-conducteurs qui peuvent influencer les circuits intégrés contenant des memristors et les flux de processus associés. Les actions de l'USTR au titre de la Section 301 (en vigueur à compter du 23 décembre 2025, avec une hausse tarifaire programmée le 23 juin 2027) et les mesures d'application américaines de janvier 2026 liées aux ajustements des importations de semi-conducteurs ajoutent une charge de conformité autour de la classification et des seuils basés sur la performance, avec des impacts en aval sur l'approvisionnement en fonderie, la localisation de l'encapsulation et les calendriers de qualification client.

Analyse de la chaîne de valeur

La chaîne de valeur des memristors commence par les matériaux et les intrants de piles de dispositifs (oxydes métalliques, chalcogénures, piles ferroélectriques et sélecteurs), puis passe aux étapes de fabrication de plaquettes et d'intégration qui utilisent généralement des modules de back-end-of-line compatibles CMOS. La commercialisation dépend de plus en plus de l'accès à des flux de fonderie établis et à des PDK, comme l'illustrent le tape-out par Weebit Nano d'une démonstration de ReRAM embarquée dans le procédé BCD 130 nm de DB HiTek (juillet 2024) et l'achèvement par TetraMem de la validation silicium de son SoC de calcul analogique en mémoire MLX200 sur le procédé TSMC 22 nm (mai 2026). Les fournisseurs d'équipements, de métrologie et de tests de fiabilité soutiennent ensuite la caractérisation, le contrôle de la variabilité et le criblage d'endurance, qui restent des goulots d'étranglement clés pour l'adoption dans les secteurs automobile et industriel.

En aval, les fournisseurs de dispositifs et les détenteurs de propriété intellectuelle collaborent avec les entreprises de systèmes et les équipementiers dans l'électronique grand public, les équipementiers de rang 1 de l'automobile et l'automatisation industrielle pour qualifier les composants et concevoir des accélérateurs de calcul en mémoire ou neuromorphiques. Les partenariats constituent une voie courante pour monter en échelle, notamment la collaboration entre TetraMem et NY CREATES pour démontrer des matrices RRAM à base de memristors sur une plateforme de 300 mm (juillet 2024), et des programmes liés à CHIPS tels que la subvention Microelectronics Commons soutenant les collaborations entre UMass Amherst, TetraMem, NY CREATES et GlobalFoundries (octobre 2024). La distribution et le déploiement passent généralement par des intégrateurs de modules et de cartes pour le matériel d'IA embarquée, où les outils logiciels, le mappage de modèles et la qualification client restent des étapes clés.

Paysage concurrentiel

La concurrence est fragmentée, reflétant une innovation rapide en matériaux et des cibles d'application divergentes. Samsung, Micron, SK hynix et Intel exploitent des usines et des bases clients matures, intégrant des mémristors dans des produits hybrides, bien que la DRAM et la NAND restent leurs piliers de revenus. Des startups telles que Crossbar, Weebit Nano et 4DS Memory tirent parti de leur agilité, se concentrant sur la ReRAM embarquée qualifiée pour l'automobile. Weebit Nano a obtenu la qualification AEC-Q100 Grade 1 en 2025 et a réalisé un envoi en fabrication chez onsemi, marquant une étape clé en matière de fiabilité. Crossbar a annoncé des cellules de 1 nm prêtes pour la production, adaptées à l'intégration logique haute densité. Des spin-offs universitaires comme SAIMEMORY font le lien entre la propriété intellectuelle académique et l'échelle industrielle.

L'intégration 3D hétérogène offre une opportunité d'espace blanc. La puce de calcul en mémoire à précision mixte de TSMC a validé la viabilité commerciale de l'empilement de réseaux analogiques sur de la logique. Les fonds CHIPS américains soutiennent des lignes pilotes partagées, abaissant les barrières pour les petites entreprises. La différenciation repose désormais sur l'accélération des avancées en matériaux — ferroélectrique pour la précision, chalcogénure pour la vitesse, films 2D pour l'épaisseur — et leur adéquation aux demandes sectorielles. Le marché des mémristors présente donc une rivalité saine sans acteur dominant unique, soutenant une innovation soutenue.

Leaders du secteur des mémristors

Crossbar Inc.

IBM Corporation

Knowm Inc.

Samsung Group

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace clair se situe à l'intersection de l'IA embarquée à contraintes énergétiques et du calcul en mémoire industrialisable, où les preuves de concept dépassent désormais les démonstrations sur dispositif unique pour aller vers la validation de SoC et l'intégration au niveau plaquette. En juillet 2026, SK hynix et TetraMem ont validé un SoC de calcul en mémoire à base de memristors, rapportant 21,3 TOPS/W à 100 MHz dans un procédé 65 nm, renforçant la demande pour des tissus de calcul memristifs dans les déploiements embarqués. Sur le plan de la fabricabilité, le DGIST a rapporté des progrès au niveau plaquette (un circuit crossbar sur plaquette de 4 pouces avec environ 95 % de rendement en novembre 2025), montrant que l'ingénierie du rendement et les approches de co-conception sont utilisées pour réduire l'écart entre les matrices de laboratoire et le matériel évolutif.

Les opportunités se regroupent également autour de la qualification fondée sur les normes et des piles compatibles CMOS pouvant s'intégrer dans les chaînes d'approvisionnement de semi-conducteurs établies. De nouvelles approches de dispositifs signalées en 2026, y compris des memristors auto-rectifiants compatibles CMOS utilisant du HfO2-ZrO2 avec une capacité de stockage de 10 Gb (Nature Communications, mai 2026), indiquent des voies pour résoudre les courants parasites et les contraintes d'intégration qui limitent les matrices denses. À mesure que davantage de programmes ciblent des chaînes d'outils et des benchmarks système de bout en bout (par exemple, des benchmarks neuromorphiques publiés en juin 2026), les fournisseurs qui combinent un comportement de dispositif fiable avec un mappage logiciel et un soutien à la qualification disposent d'une voie plus claire vers des adoptions de conception dans l'électronique automobile, l'automatisation industrielle et les modules matériels axés sur la sécurité.

Développements récents du secteur

- Juillet 2026 : SK hynix et TetraMem ont validé un SoC de calcul en mémoire à base de memristors pour l'IA embarquée, rapportant 21,3 TOPS/W à 100 MHz dans un procédé 65 nm. Ce résultat met en évidence une collaboration croissante entre les fabricants de mémoires et les startups de calcul à base de memristors pour traduire des concepts de dispositifs en efficacité mesurable au niveau système. Il accroît également l'attention concurrentielle portée au débit, aux chaînes d'outils et à la fabricabilité nécessaires pour transformer des démonstrations d'efficacité en plateformes silicium déployables.

- Juin 2026 : IBM a annoncé une technologie de puce sub-1 nanomètre basée sur une architecture de transistor 3D nanostack destinée aux charges de travail d'IA à haute performance. Bien qu'il ne s'agisse pas d'un lancement de produit memristor, cette étape reflète la volonté du secteur de progresser vers l'intégration 3D pour surmonter les limites de mise à l'échelle planaire, ce qui soutient également les feuilles de route de calcul en mémoire. Cela renforce le contexte stratégique pour l'empilement hétérogène de mémoires émergentes, y compris les matrices memristives, aux côtés de la logique avancée.

- Octobre 2024 : TDK, le CEA et l'université de Tohoku ont annoncé un partenariat de développement conjoint pour un memristor de spin destiné aux applications d'IA neuromorphique. Cette collaboration témoigne d'un investissement R&D soutenu dans des modalités de memristor alternatives au-delà de la ReRAM à base d'oxyde, avec un accent sur le fonctionnement à faible consommation et la fonctionnalité neuromorphique. Elle élargit également l'écosystème de fournisseurs et de propriété intellectuelle sur lequel les équipementiers en aval peuvent s'appuyer lors de l'évaluation des architectures de dispositifs pour le matériel d'inférence embarquée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché des memristors est défini comme les revenus générés par les dispositifs memristors et les mises en œuvre associées utilisés dans la mémoire, la logique et le calcul neuromorphique dans les principaux secteurs d'utilisation finale, comptabilisés au point de vente en USD.

Exclusions de périmètre : ce dimensionnement exclut le marché plus large de la mémoire non volatile, les composants purement CMOS conventionnels et les services système en aval où les memristors ne sont pas le principal moteur de valeur.

Aperçu de la segmentation

- Par application

- Mémoire non volatile

- Systèmes neuromorphiques et biologiques

- Logique programmable et traitement du signal

- Stockage de données émergent

- Autres applications

- Par secteur d'utilisation final

- Électronique grand public

- Informatique et télécommunications

- Automobile

- Santé

- Automatisation industrielle

- Défense et aérospatiale

- Autres secteurs d'utilisation final

- Par technologie

- Film mince moléculaire et ionique

- Mémristor à base de spin et magnétique

- CMOS-mémristor hybride

- Point de croisement 3D

- Autres technologies

- Par matériau

- Oxyde métallique

- Chalcogénure

- Spintonique

- Polymère organique

- Ferroélectrique

- Autres matériaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par ancrer le marché dans ce qui peut être vérifié publiquement, puis par établir une liste précise des cas d'usage où les memristors sont effectivement intégrés en conception. Nous nous sommes appuyés sur des sources telles que l'IEEE et d'autres revues à comité de lecture, les bases de données de brevets USPTO et OMPI, et les notes normatives ou de recherche d'organismes comme l'ISO ou la CEI lorsque pertinentes pour les matériaux électroniques et la fiabilité.

Pour ancrer le côté de la demande, nous avons également examiné les statistiques et publications de sources telles que la Banque mondiale, l'OCDE et les agences statistiques nationales qui suivent la production électronique, le commerce et la production industrielle. Du côté de l'offre et de l'écosystème, nous avons utilisé des dépôts d'entreprises, des présentations aux investisseurs, des articles de conférence, des sites d'associations et une couverture de presse reconnue pour cartographier les calendriers de commercialisation et la préparation probable des expéditions. Pour croiser le contexte financier et le positionnement produit, nous avons également utilisé un abonnement payant donnant accès aux données financières et à l'intelligence d'entreprise. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter, valider et clarifier les points de données au cours du travail.

Entretiens et enquêtes primaires

Les données primaires ont été utilisées pour vérifier la cohérence de ce que les sources documentaires ne peuvent pas confirmer entièrement, en particulier le calendrier d'adoption, les attentes en matière de prix et le passage des pilotes aux commandes récurrentes. Nous avons échangé avec un mélange de participants de l'écosystème des dispositifs, d'intégrateurs système et de rôles d'ingénierie ou d'achat côté utilisateur final dans les principales régions afin de corriger les hypothèses avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 13 % | Asie-Pacifique : 42 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 32 % |

| Petits acteurs : 19 % | Managers : 44 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base utilise une approche descendante qui reconstitue le bassin de demande adressable à partir de la production électronique et des signaux d'adoption du calcul, puis filtre selon la pénétration réaliste des memristors par application. Nous avons ensuite corroboré les totaux avec des approximations ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnées multipliées par des volumes plausibles dans quelques applications prioritaires, suivies de vérifications par canal et par experts pour ajuster les valeurs aberrantes.

Les principaux intrants de ce marché incluent les signaux d'expansion de capacité des plaquettes et des fonderies liés aux nœuds avancés, le rythme des déploiements d'IA embarquée favorisant le calcul en mémoire, les perspectives d'expédition de l'électronique automobile et le rythme des nouveaux gains de conception en mémoire non volatile embarquée. Nous avons également suivi les courbes d'apprentissage typiques des dispositifs qui influencent l'évolution des prix de vente moyens, ainsi que l'évolution du mix entre mémoire, logique programmable et applications neuromorphiques, car ce mix modifie la valeur par unité expédiée.

Pour les prévisions, une analyse de scénarios a été appliquée autour du calendrier de commercialisation, des cycles de qualification et des trajectoires de baisse des prix de vente moyens, puis la trajectoire retenue a été alignée sur ce que les répondants primaires considéraient comme réalisable dans les conditions actuelles de préparation à la fabrication. Lorsque des lacunes existaient dans les éléments ascendants, des fourchettes prudentes ont été utilisées puis resserrées à l'aide de contraintes d'adoption au niveau applicatif afin que les totaux finaux restent réalistes.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés en plusieurs étapes afin que les chiffres finaux restent cohérents avec les signaux du monde réel. Nous avons comparé les résultats année par année avec des indicateurs indépendants tels que les tendances de la production électronique, l'activité manufacturière régionale et les calendriers d'adoption évoqués lors des entretiens, puis avons examiné tout écart marqué avant validation interne.

Lorsque des écarts importants apparaissaient entre régions ou applications, les hypothèses ont été revues et les experts recontactés pour confirmer ce qui avait changé et ce qui n'avait pas changé. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs affectent les perspectives de demande ou d'offre. Avant livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle possible.

Taille du marché des memristors de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les memristors peuvent sembler très éloignées les unes des autres, car la catégorie est encore émergente, et de nombreuses sources utilisent des seuils différents pour déterminer ce qui compte comme un revenu memristor par rapport aux produits de mémoire non volatile adjacents. Les différences résultent aussi des applications considérées comme incluses dans le périmètre, de la vitesse à laquelle les prix sont supposés baisser, et du fait que les prévisions supposent ou non une qualification rapide dans les usages automobile et industriel.

Le tableau montre une valeur 2026 nettement plus élevée que plusieurs instantanés d'année de base 2025, et dans le modèle de Mordor Intelligence, le périmètre comptabilise les revenus à travers des applications telles que la mémoire non volatile, la logique programmable et les systèmes neuromorphiques dans les secteurs d'utilisation finale, plutôt que de limiter le marché aux seules expéditions commerciales à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,60 milliards USD (2026) | |

| Cabinet de conseil mondial A | 0,41 milliard USD (2025) | Utilise une année de base 2025 et semble privilégier les volumes actuellement commercialisés, ce qui peut sous-estimer les montées en puissance des pilotes vers la production dans les cas d'usage neuromorphiques et de mémoire embarquée, et peut appliquer une définition plus restrictive des revenus des dispositifs memristors. |

| Éditeur sectoriel B | 0,59 milliard USD (2025) | Fonde le marché sur une fenêtre temporelle différente et peut regrouper ou exclure certains groupements technologiques de manière incohérente, et les hypothèses de baisse des prix de vente moyens et de vitesse d'adoption peuvent être plus agressives ou plus prudentes sans vérifications externes claires. |

Globalement, l'écart provient principalement des limites de périmètre, du choix de l'année de base et de la manière dont le calendrier d'adoption est traité dans les applications en phase précoce. En reliant les hypothèses à des indicateurs observables de l'électronique et du calcul, puis en les soumettant à des vérifications par entretiens, l'estimation reste traçable à des intrants clairs et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires projeté pour le marché mondial des mémristors en 2031 ?

Le marché des mémristors devrait atteindre 155,09 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption actuelle des mémristors ?

L'Asie-Pacifique représentait 53,33 % des revenus en 2025 et maintient sa position de leader jusqu'en 2031.

Pourquoi les mémristors sont-ils privilégiés pour le matériel d'IA en périphérie ?

Les mémristors effectuent des opérations de multiplication-accumulation directement dans la mémoire, réduisant l'énergie et la latence par rapport aux architectures DRAM-GPU.

À quelle vitesse la demande automobile de mémristors croît-elle ?

Les applications automobiles se développent à un CAGR de 27,53 % entre 2026 et 2031.

Quelle catégorie de matériaux connaît la croissance la plus rapide ?

Les couches de commutation chalcogénures progressent à un CAGR de 32,40 % alors que les démonstrations de commutation en dessous de la nanoseconde s'orientent vers la production.

Quel est le principal obstacle technologique à la commercialisation des mémristors ?

La forte variabilité de commutation et l'endurance limitée contraignent encore la fiabilité, notamment pour les usages de qualité automobile et industrielle.

Dernière mise à jour de la page le: