Taille et Part du Marché des Certifications en Cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

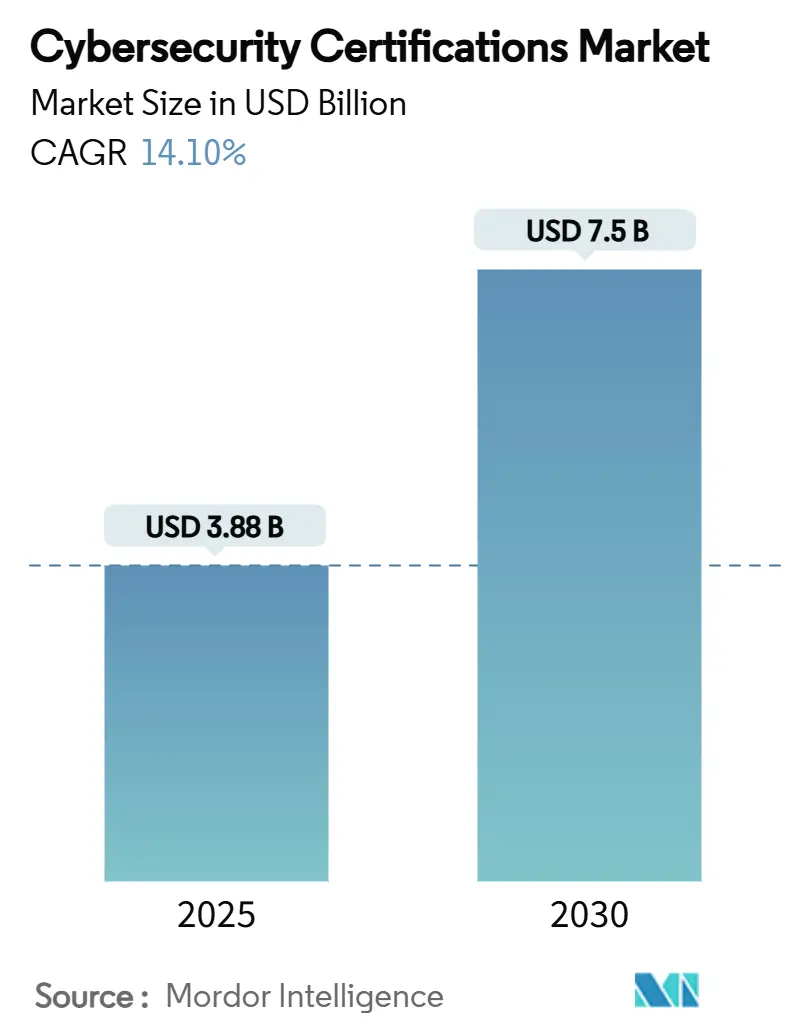

| Taille du Marché (2025) | 3.88 Milliards de dollars |

| Taille du Marché (2030) | 7.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

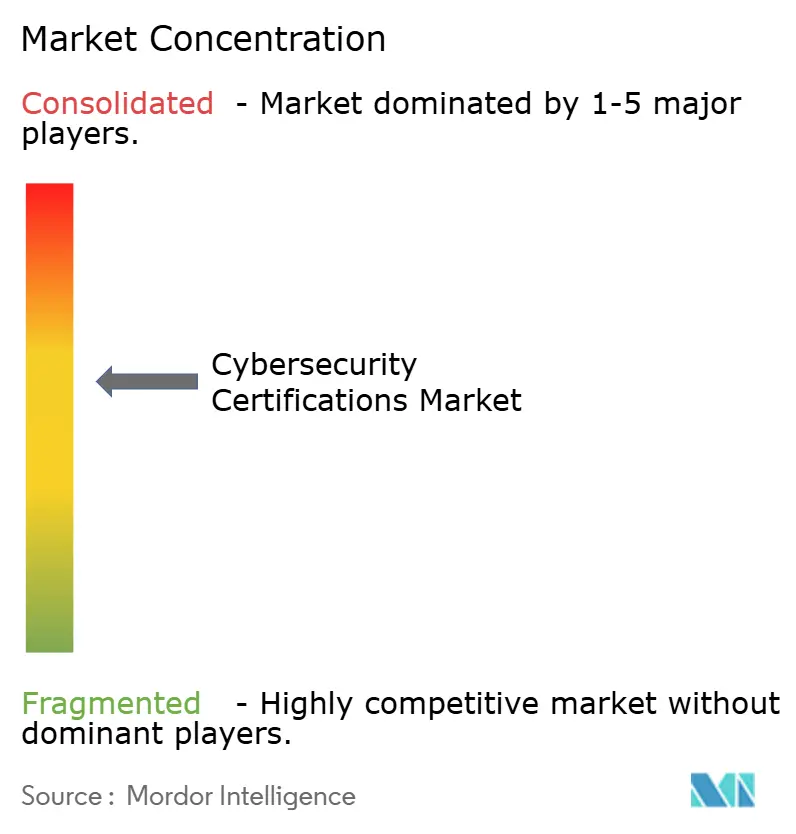

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Certifications en Cybersécurité par Mordor Intelligence

La taille du marché des certifications en cybersécurité s'élevait à 3,88 milliards USD en 2025 et devrait atteindre 7,50 milliards USD d'ici 2030, reflétant un TCAC de 14,1 % sur la période. La hausse des coûts liés aux violations, un déficit de main-d'œuvre de 4,7 millions de postes non pourvus et des réglementations plus strictes maintiennent une forte demande de compétences vérifiées. Les certifications axées sur la gouvernance, les programmes spécifiques au cloud et les parcours liés à l'IA dominent désormais les tendances d'inscription, les employeurs associant les remises d'assurance et les résultats de conformité à l'expertise documentée du personnel. La consolidation des fournisseurs, notamment les opérations soutenues par le capital-investissement, remodèle la stratégie produit, tandis que les formats d'eLearning en autonomie abordables et les MOOC élargissent la portée mondiale. L'Amérique du Nord conserve le leadership en matière de dépenses, mais l'Asie-Pacifique affiche la croissance la plus rapide grâce aux bons d'achat financés par l'État et à la numérisation rapide. [1]Agence de l'Union européenne pour la cybersécurité (ENISA), "Investissements NIS 2024," enisa.europa.eu

Principaux Enseignements du Rapport

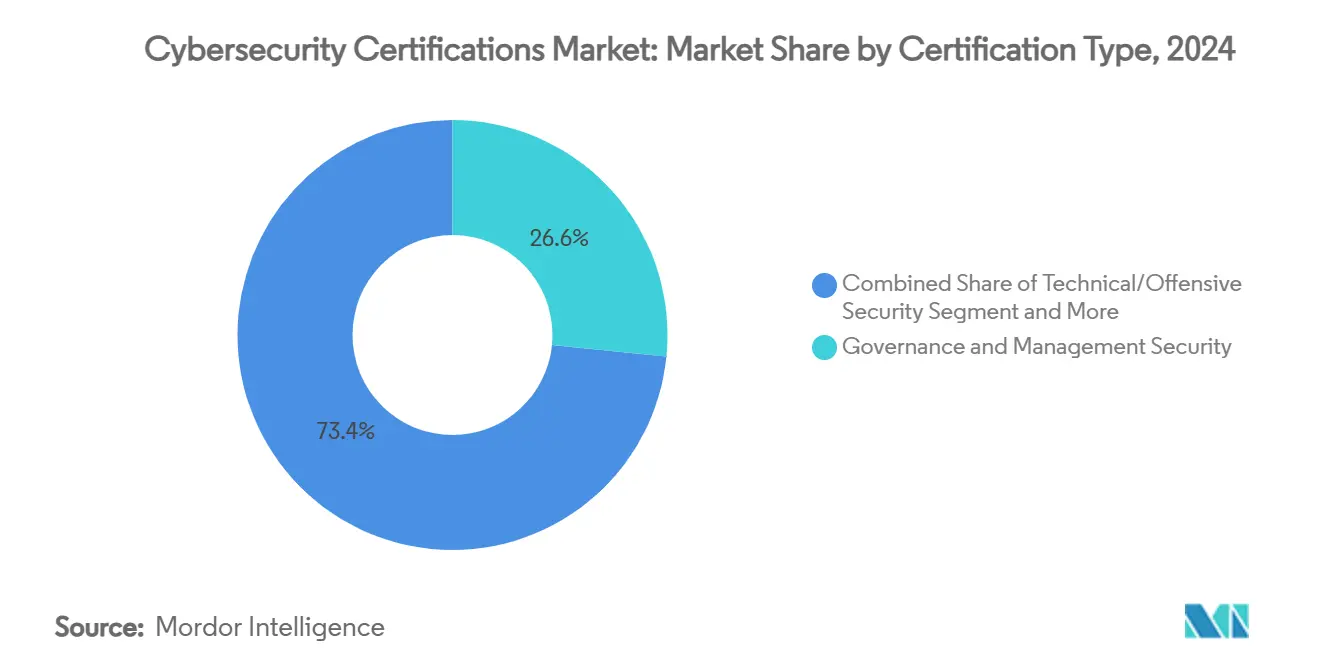

- Par type de certification, la Sécurité de la Gouvernance et de la Gestion a représenté 26,6 % des revenus du marché des certifications en cybersécurité en 2024, tandis que la Sécurité Cloud devrait progresser à un TCAC de 15,3 % jusqu'en 2030.

- Par mode de livraison, l'eLearning en autonomie a représenté 33,3 % de la part du marché des certifications en cybersécurité en 2024, tandis que les MOOC ont enregistré le TCAC prévisionnel le plus élevé à 15,2 % jusqu'en 2030.

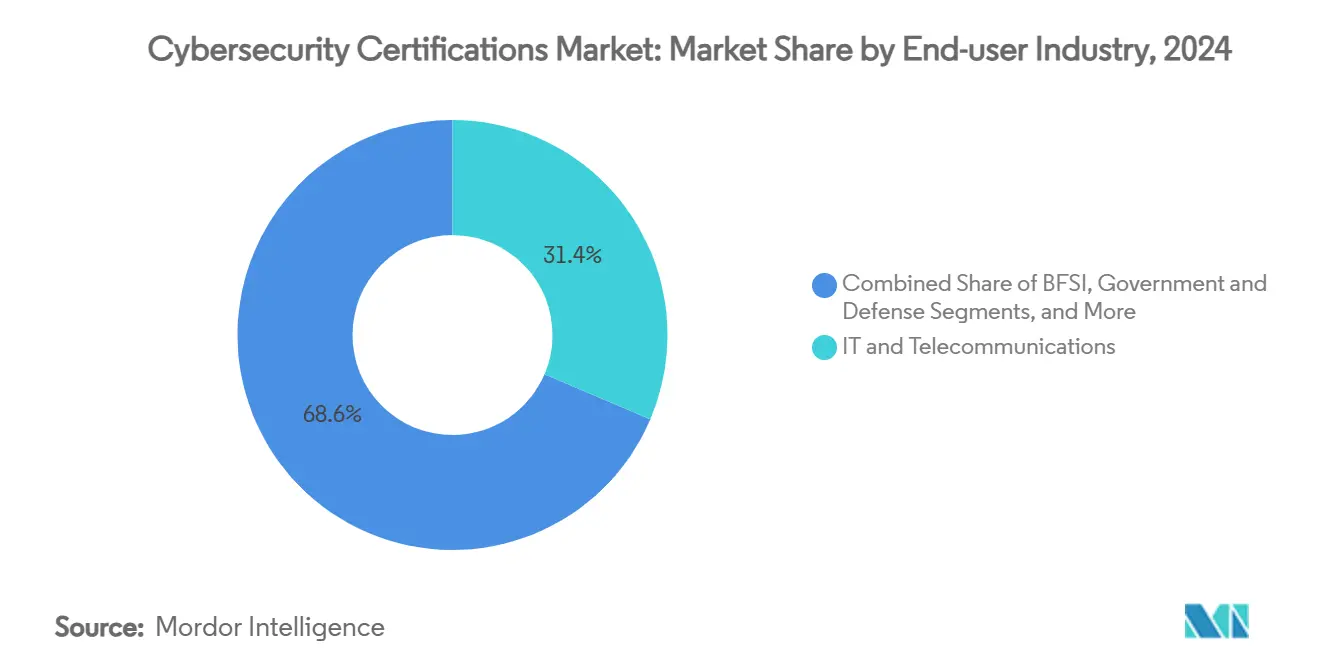

- Par secteur d'utilisation final, l'Informatique et les Télécommunications ont représenté 31,4 % de la taille du marché des certifications en cybersécurité en 2024, et les Prestataires d'Éducation et de Formation se développent à un TCAC de 15,4 % jusqu'en 2030.

- Par niveau de compétence, les programmes de fondation ont capté 40,1 % de la part du marché des certifications en cybersécurité en 2024 ; les parcours de niveau avancé progressent le plus rapidement à un TCAC de 15,9 % jusqu'en 2030.

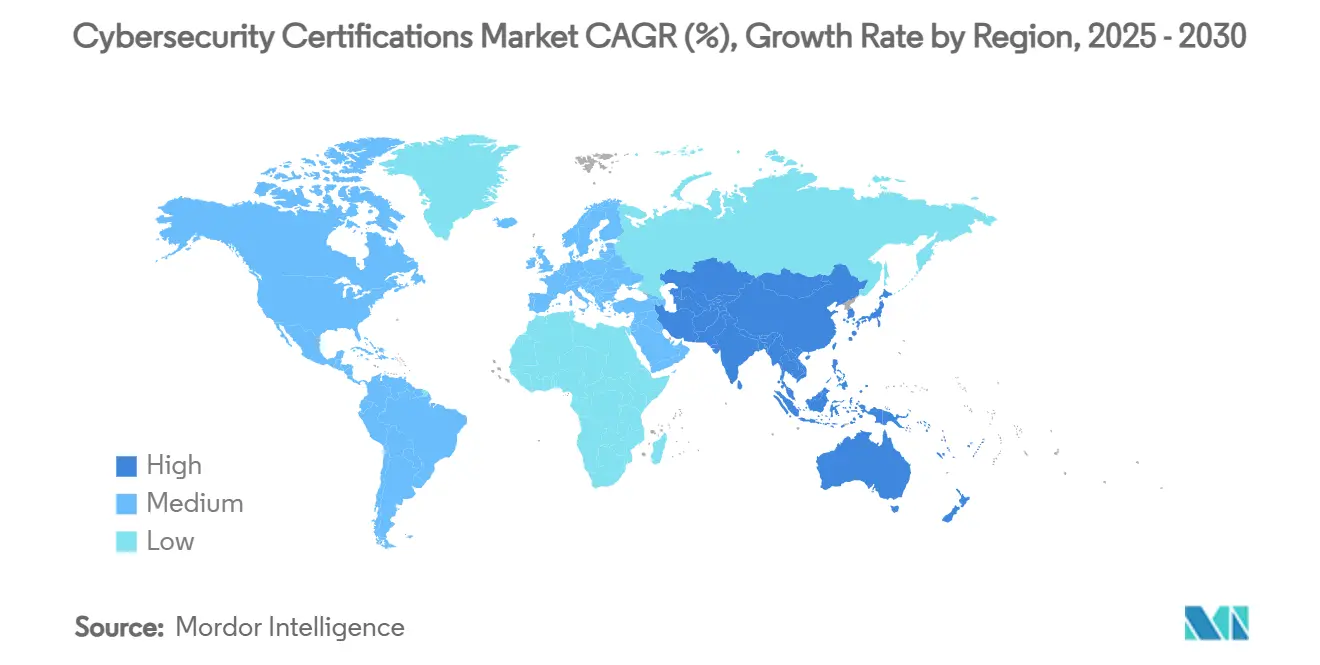

- Par géographie, l'Amérique du Nord a détenu 38,3 % de la part du marché des certifications en cybersécurité en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 15,7 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Certifications en Cybersécurité

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volume croissant de cyberattaques et coûts des violations | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Élargissement des mandats réglementaires (RGPD, NIS-2, etc.) | +2.8% | Europe et Amérique du Nord, extension vers l'APAC | Moyen terme (2-4 ans) |

| Déficit mondial de compétences en cybersécurité | +2.1% | Mondial, aigu en APAC et en Amérique du Nord | Long terme (≥ 4 ans) |

| L'adoption du Cloud/IA/IoT stimule les certifications de niche | +1.9% | Amérique du Nord et APAC en tête, débordement vers l'Europe | Moyen terme (2-4 ans) |

| Souscription d'assurance cyber liée aux certifications du personnel | +1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Programmes de bons d'achat financés par les gouvernements dans les marchés émergents | +0.8% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade du volume de cyberattaques et du coût des violations

Les dépenses moyennes liées aux violations ont atteint 4,88 millions USD en 2025, et les incidents dans le secteur de la santé ont presque doublé ce niveau, obligeant les conseils d'administration à financer des compétences qui réduisent le temps de présence des attaquants et préservent l'assurabilité. [2]DeepStrike, "Statistiques sur la Cybersécurité 2025," deepstrike.io L'Asie-Pacifique a absorbé 31 % de toutes les attaques en 2024, poussant les entreprises à considérer le personnel certifié comme la première ligne de défense. Avec les rançongiciels frappant désormais plus de 75 % des organisations, la demande se déplace vers les parcours de réponse aux incidents et spécifiques au cloud qui valident les capacités pratiques. La contribution de l'erreur humaine à 95 % des violations soutient l'intérêt pour les certifications axées sur la sensibilisation, tandis que la tarification premium des certificats de sécurité cloud reflète la part de 82 % des violations touchant les données hébergées.

Élargissement des mandats réglementaires

La directive NIS-2 de l'UE oblige les opérateurs de services essentiels à améliorer leurs effectifs en matière de sécurité, 89 % anticipant des effectifs supplémentaires pour rester conformes. Les entités financières se préparant à la Loi sur la Résilience Opérationnelle Numérique font face à des fenêtres fixes de signalement des incidents qui nécessitent des auditeurs avec une couverture croisée ISO 27001 et ISO 27002. Les entreprises de paiement abordant la transition PCI DSS 4.0 recherchent une expertise en authentification multifacteur, stimulant la demande d'examens de niche en sécurité des paiements. Des réglementations similaires émergent dans la région Asie-Pacifique, signalant une vague en cascade de certifications obligatoires à travers les chaînes d'approvisionnement.

Déficit persistant de compétences mondiales en cybersécurité

Les postes non pourvus dépassent 3,5 millions et font grimper les offres salariales, les praticiens certifiés américains gagnant en moyenne 147 138 USD en 2024, soit une hausse de 23 % par rapport à 2021. L'Union européenne seule manque de 274 000 professionnels, ce qui a conduit à des programmes d'études gratuits de niveau débutant ayant enregistré 24 000 inscrits en un an. Les employeurs substituent de plus en plus les diplômes par des recrutements basés sur les certifications, et des bourses alternatives telles que l'initiative Cyber Million offrent une formation gratuite pour élargir les viviers de talents.

L'adoption du Cloud/IA/IoT crée des parcours de niche

Les architectures multi-cloud et l'IA intégrée remodèlent les modèles de menaces, donnant naissance à des certifications telles que le programme Trusted AI Safety Knowledge lancé en 2025. Le risque lié à l'IoT industriel stimule l'adoption des certificats ISA/IEC 62443 parmi les fabricants connectant la technologie opérationnelle aux réseaux informatiques. Les programmes de piratage éthique intègrent désormais des exploits assistés par l'IA, illustrant comment l'agilité des programmes doit correspondre aux méthodes d'attaque en rapide évolution. Des transactions importantes, telles que l'acquisition de Wiz par Google pour 23 milliards USD, soulignent la volonté des entreprises de payer pour la maîtrise de la sécurité cloud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des examens et des renouvellements pour les PME | -1.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Les évolutions technologiques rapides raccourcissent la durée de vie des certifications | -1.2% | Mondial, prononcé dans les régions technologiquement avancées | Moyen terme (2-4 ans) |

| L'essor des micro-badges remet en question les certifications générales | -0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| L'abondance de contenu en ligne gratuit dilue la valeur perçue | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des examens et des renouvellements pour les PME

Les frais restent prohibitifs : un examen CISSP seul coûte 749 USD, et le renouvellement ajoute des dépenses récurrentes, comprimant les budgets de formation limités. CompTIA facture entre 75 et 150 USD pour chaque renouvellement triennal, tandis qu'EC-Council prélève des frais annuels de formation continue, multipliant le coût du cycle de vie. Les PME reportent par conséquent les certifications ou s'appuient sur des talents non certifiés, ralentissant la maturité en matière de sécurité.

Les évolutions technologiques rapides raccourcissent la durée de vie des certifications

Les outils pilotés par l'IA, la cryptographie résistante aux ordinateurs quantiques et les mises à jour mensuelles des services cloud érodent la pertinence des programmes statiques. Les professionnels courent souvent après plusieurs badges spécifiques aux fournisseurs, augmentant le temps d'étude total et les dépenses. Les organismes de certification répondent par des cycles de renouvellement plus courts et des micro-badges modulaires, mais le renouvellement plus rapide augmente le coût total de possession et sème la confusion chez les acheteurs quant à la pertinence à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Certification : La gouvernance oriente les dépenses tandis que le cloud progresse

Les certifications de Sécurité de la Gouvernance et de la Gestion ont représenté 26,6 % de la taille du marché des certifications en cybersécurité en 2024, les conseils d'administration ayant lié la préparation aux audits et les primes d'assurance aux compétences de supervision documentées. L'adoption reste forte dans les secteurs réglementés qui doivent démontrer des contrôles structurés lors des examens externes. Les parcours standards du marché tels que CISM et ISO 27001 Lead Auditor ancrent les programmes de sensibilisation des dirigeants et continuent d'influencer les schémas d'approvisionnement intersectoriels. Les parcours de Sécurité Cloud, bien que plus modestes en termes absolus, progressent à un TCAC de 15,3 % grâce à la migration des charges de travail et à la visibilité des violations cloud. Ils affichent des prix d'examen premium et figurent souvent en tête des listes d'apprentissage financées par les employeurs, reflétant des priorités urgentes de protection des actifs.

Les certificats de Sécurité Technique et Offensive maintiennent leur dynamique en intégrant la simulation d'attaques assistée par l'IA dans les programmes, une caractéristique qui maintient les curricula pertinents à mesure que les adversaires automatisent la reconnaissance. Les certifications de Sécurité de Base de niveau débutant conservent un large attrait pour les personnes en reconversion professionnelle et restent obligatoires pour certains postes gouvernementaux. Les parcours IoT industriel, Audit et Conformité, et Protection de la Vie Privée complètent le portefeuille, chacun bénéficiant de réglementations ciblées qui imposent une expertise spécifique au secteur. La diversité au sein du segment permet aux fournisseurs de proposer des montées en gamme aux apprenants, des badges de fondation aux spécialisations par couche, élargissant la valeur client à vie sur le marché des certifications en cybersécurité.

Par Mode de Livraison : L'eLearning flexible domine la part, les MOOC accélèrent l'accès

L'eLearning en autonomie a capté 33,3 % de la part du marché des certifications en cybersécurité en 2024, reflétant l'engagement des employeurs envers l'apprentissage asynchrone qui minimise les temps d'arrêt. La conception modulaire du format convient aux objectifs d'apprentissage progressif et facilite le déploiement mondial auprès des équipes distribuées. Les fournisseurs améliorent la valeur avec des outils de révision guidés par l'IA qui augmentent les taux de réussite et raccourcissent le temps de préparation.

Les MOOC progressent le plus rapidement à un TCAC de 15,2 %, portés par des alliances université-fournisseur qui associent des certificats professionnels à des crédits académiques. [3]Coursera, "Certificat Professionnel Google Cloud en Cybersécurité," coursera.org Les cours virtuels avec instructeur conservent un attrait intermédiaire, équilibrant la profondeur interactive avec la commodité sans déplacement. Les cyber-ranges immersifs offrent le plus haut niveau d'engagement pour les parcours spécialisés tels que le Red Teaming, avec des fournisseurs comme Thales simulant des scénarios spécifiques au secteur, de la banque à l'aérospatiale. Les formats en salle de classe et sur site personnalisés persistent pour les cours à forte composante matérielle ou les environnements classifiés, mais cèdent du volume aux alternatives numériques à mesure que la bande passante et les outils de réalité virtuelle s'améliorent.

Par Secteur d'Utilisation Final : L'informatique maintient sa position de leader, l'éducation progresse rapidement

L'Informatique et les Télécommunications ont représenté 31,4 % de la taille du marché des certifications en cybersécurité en 2024, reflétant leur double identité de cible de violations et de prestataire de services de sécurité. Les dépenses restent récurrentes car les entreprises de services gérés doivent maintenir leurs consultants certifiés pour respecter les SLA clients.

Les Prestataires d'Éducation et de Formation affichent la croissance la plus rapide à un TCAC de 15,4 %, devenant à la fois consommateurs et fournisseurs de certifications via des bootcamps, des intégrations de diplômes et des programmes de bourses. Les entités BFSI imposent des badges de sécurité des paiements et de résilience pour protéger les pipelines de données à haute valeur. Le Gouvernement et la Défense restent actifs grâce à des stipulations telles que DoD 8570, tandis que la Santé demande des parcours alignés sur HIPAA pour réduire les coûts des violations d'ensembles de données. La Fabrication s'oriente vers ISA/IEC 62443 pour protéger les parcs OT/IT convergés, et les services publics d'énergie privilégient les cours NERC CIP pour renforcer les actifs du réseau.

Par Niveau de Compétence : La fondation domine le volume, le niveau avancé génère de la valeur

Les cours de fondation ont représenté 40,1 % de la part en 2024, alimentés par des programmes gratuits ou à faible coût qui orientent les nouveaux entrants vers la profession. Ils répondent à la pénurie de niveau débutant et offrent une voie d'accès aux personnes en reconversion professionnelle sans formation informatique.

Les parcours de niveau avancé progressent le plus rapidement à un TCAC de 15,9 % et mettent de plus en plus l'accent sur la défense native du cloud, la gouvernance de l'IA et l'architecture zéro confiance. Les employeurs citent ces badges lors de l'attribution de la direction de projets ou du calcul du risque d'assurance, élevant leurs primes de rémunération. Les certificats intermédiaires comblent l'écart avec des programmes à forte composante pratique, tandis que les désignations de niveau expert restent de niche mais lucratives face à une capacité d'instructeurs limitée. Les micro-certifications modulaires permettent aux professionnels de maintenir leur actualité entre les grands cycles d'examens, soutenant l'engagement et les opportunités de montée en gamme sur le marché des certifications en cybersécurité.

Analyse Géographique

L'Amérique du Nord a contrôlé 38,3 % de la part du marché des certifications en cybersécurité en 2024, soutenue par des cadres de conformité stricts et des budgets d'entreprise abondants. Les subventions fédérales et les programmes tels que l'initiative de la Maison Blanche sur la main-d'œuvre subventionnent des parcours de formation qui orientent les candidats vers des postes bien rémunérés. Les universités s'associent aux géants du cloud pour délivrer des certificats gratuits aux anciens combattants, renforçant l'offre de main-d'œuvre et les objectifs de diversité des entreprises. Les assureurs cyber lient de plus en plus les remises de primes au nombre de certifications, renforçant les cycles vertueux de dépenses d'apprentissage.

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 15,7 %, soutenu par des bons d'achat financés par l'État, une adoption croissante de l'assurance cyber et 31 % du volume mondial des attaques. Les incitations politiques de l'Inde pour les compétences orientées vers l'IA, les crédits SkillsFuture de Singapour et la loi chinoise sur les infrastructures critiques multiplient collectivement les inscriptions. Les économies émergentes telles que la Thaïlande et le Vietnam poursuivent les calendriers de déploiement des services bancaires numériques, déclenchant une demande de certificats de fondation et de sécurité cloud. Les entreprises multinationales localisent les centres d'examen et les cours en langue vernaculaire pour capter cette vague.

L'Europe reste axée sur la réglementation : NIS-2 et la Loi sur la Résilience Opérationnelle Numérique obligent les opérateurs de services essentiels et les entités financières à vérifier les compétences du personnel, stimulant une adoption régulière des parcours de gouvernance et d'audit. Les initiatives nationales telles que les projets UK Cyber Local financent des pôles régionaux qui mêlent développement communautaire et pipelines de compétences ciblées. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des frontières naissantes mais stratégiques où les programmes de la Banque Mondiale et de l'UIT canalisent 250 millions USD dans le renforcement des capacités cyber, semant une demande future de certifications reconnues.

Paysage Concurrentiel

Le capital-investissement remodèle le secteur. La vente de CompTIA en 2024 à H.I.G. Capital et Thoma Bravo transforme une organisation à but non lucratif de longue date en un véhicule à but lucratif positionné pour accélérer l'investissement dans les plateformes et le marketing mondial. [4]MSSP Alert, "CompTIA Vendu à des Fonds de Capital-Investissement," msspalert.com Des afflux de capitaux similaires ont eu lieu lorsque Leeds Equity Partners a acquis OffSec, reconnaissant la prime commandée par les certifications pratiques centrées sur les laboratoires. La logique d'acquisition est centrée sur l'échelle, la vitesse de renouvellement des programmes et la capacité à vendre des abonnements d'apprentissage continu.

La stratégie de partenariat est devenue un facteur de différenciation clé. ISC2 s'est aligné avec IBM et la Fondation Linux pour intégrer les compétences de codage sécurisé dans les chaînes d'approvisionnement open source. L'offre conjointe du SANS Institute avec Microsoft renforce la couverture de la sécurité cloud, tandis que son badge GEIR cible les compétences en leadership souvent absentes des programmes purement techniques. Cloud Security Alliance collabore avec l'Université Northeastern pour être pionnière dans la certification de sécurité de l'IA, capturant un avantage de premier entrant dans un domaine de risque en rapide émergence.

L'adoption technologique dans les produits de formation est en hausse. Les fournisseurs déploient des tuteurs IA qui personnalisent les plans d'étude, des analyses prédictives qui signalent le risque d'abandon et des cyber-ranges en réalité virtuelle qui reproduisent la dynamique réelle des violations. Les micro-badges émis par Palo Alto Networks enregistrent des compétences discrètes, remettant en question les certificats traditionnels pluriannuels en offrant des preuves de compétences plus petites et empilables. La part de marché combinée des cinq premiers fournisseurs avoisine 45 %, signalant une arène modérément concentrée mais encore ouverte aux spécialistes de niche qui répondent aux besoins de conformité sectoriels ou régionaux.

Leaders du Secteur des Certifications en Cybersécurité

International Information System Security Certification Consortium (ISC)²

Computing Technology Industry Association (CompTIA)

International Council of E-Commerce Consultants (EC-Council)

Information Systems Audit and Control Association (ISACA)

Global Information Assurance Certification (GIAC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : LevelBlue a acquis Trustwave pour former le plus grand MSSP indépendant, combinant la détection améliorée par l'IA avec des services approuvés FedRAMP.

- Avril 2025 : Google a finalisé son acquisition de Wiz pour 23 milliards USD, renforçant sa capacité de sécurité multi-cloud.

- Février 2025 : Le SANS Institute a lancé la Certification GEIR visant à combler l'expertise tactique et la prise de décision au niveau exécutif.

- Janvier 2025 : Quorum Cyber a acquis Kivu Consulting, ajoutant une couverture de réponse aux incidents 24h/24 et 7j/7 en Amérique du Nord et au Royaume-Uni.

- Novembre 2024 : Thoma Bravo et H.I.G. Capital ont convenu d'acquérir le portefeuille de certifications de CompTIA, le faisant passer à une structure d'entreprise axée sur la croissance.

Portée du Rapport sur le Marché Mondial des Certifications en Cybersécurité

| Sécurité de la Gouvernance et de la Gestion (ex. : CISSP, CISM) |

| Sécurité Technique/Offensive (ex. : OSCP, CEH, GPEN) |

| Sécurité Cloud (ex. : CCSP, CCSK, AWS Security Specialty) |

| Audit et Conformité (ex. : CISA, ISO/IEC 27001 Lead Auditor) |

| Protection de la Vie Privée et des Données (ex. : CIPP, CIPM, GDPR-P) |

| Sécurité de Base de Niveau Débutant (ex. : CompTIA Security+, SSCP) |

| Sécurité Industrielle et IoT (ex. : ISA/IEC 62443, GICSP) |

| eLearning en Autonomie |

| Virtuel avec Instructeur (En Direct en Ligne) |

| Salle de Classe avec Instructeur (Présentiel) |

| Cohorte Sur Site/Personnalisée en Entreprise |

| Laboratoires Virtuels Immersifs/Cyber-Ranges |

| Cours en Ligne Ouverts et Massifs (MOOC) |

| Informatique et Télécommunications |

| BFSI |

| Gouvernement et Défense |

| Santé et Sciences de la Vie |

| Fabrication et Industrie |

| Commerce de Détail et Commerce Électronique |

| Énergie et Services Publics |

| Prestataires d'Éducation et de Formation |

| Autres Secteurs d'Utilisation Final |

| Fondation (Niveau Débutant) |

| Intermédiaire (Praticien) |

| Avancé (Professionnel) |

| Expert/Spécialiste (Niveau Maître) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Certification | Sécurité de la Gouvernance et de la Gestion (ex. : CISSP, CISM) | ||

| Sécurité Technique/Offensive (ex. : OSCP, CEH, GPEN) | |||

| Sécurité Cloud (ex. : CCSP, CCSK, AWS Security Specialty) | |||

| Audit et Conformité (ex. : CISA, ISO/IEC 27001 Lead Auditor) | |||

| Protection de la Vie Privée et des Données (ex. : CIPP, CIPM, GDPR-P) | |||

| Sécurité de Base de Niveau Débutant (ex. : CompTIA Security+, SSCP) | |||

| Sécurité Industrielle et IoT (ex. : ISA/IEC 62443, GICSP) | |||

| Par Mode de Livraison | eLearning en Autonomie | ||

| Virtuel avec Instructeur (En Direct en Ligne) | |||

| Salle de Classe avec Instructeur (Présentiel) | |||

| Cohorte Sur Site/Personnalisée en Entreprise | |||

| Laboratoires Virtuels Immersifs/Cyber-Ranges | |||

| Cours en Ligne Ouverts et Massifs (MOOC) | |||

| Par Secteur d'Utilisation Final | Informatique et Télécommunications | ||

| BFSI | |||

| Gouvernement et Défense | |||

| Santé et Sciences de la Vie | |||

| Fabrication et Industrie | |||

| Commerce de Détail et Commerce Électronique | |||

| Énergie et Services Publics | |||

| Prestataires d'Éducation et de Formation | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Niveau de Compétence | Fondation (Niveau Débutant) | ||

| Intermédiaire (Praticien) | |||

| Avancé (Professionnel) | |||

| Expert/Spécialiste (Niveau Maître) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des certifications en cybersécurité d'ici 2030 ?

Le marché des certifications en cybersécurité devrait atteindre 7,50 milliards USD d'ici 2030, contre 3,88 milliards USD en 2025.

Quelle catégorie de certification connaît la croissance la plus rapide ?

Les certifications de Sécurité Cloud enregistrent la croissance la plus élevée, progressant à un TCAC de 15,3 % jusqu'en 2030.

Quel mode de livraison capte actuellement la plus grande part de marché ?

L'eLearning en autonomie est en tête avec 33,3 % de part au titre de 2024.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La numérisation rapide, les bons d'achat financés par les gouvernements et une forte incidence des cyberattaques propulsent l'Asie-Pacifique à un TCAC régional de 15,7 %.

Comment les réglementations influencent-elles la demande de certifications ?

Des mandats tels que NIS-2 de l'UE et la Loi sur la Résilience Opérationnelle Numérique obligent les entreprises à vérifier les compétences du personnel, stimulant directement l'adoption des certifications.

Quel défi les petites entreprises rencontrent-elles pour adopter les certifications ?

Les frais d'examen et de renouvellement élevés combinés à des budgets limités retardent souvent la participation des PME aux programmes de certifications formelles.

Dernière mise à jour de la page le: