Taille et part du marché des oxydeurs thermiques régénératifs (OTR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 12.40 Milliards de dollars |

| Taille du Marché (2030) | 15.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des oxydeurs thermiques régénératifs (OTR) par Mordor Intelligence

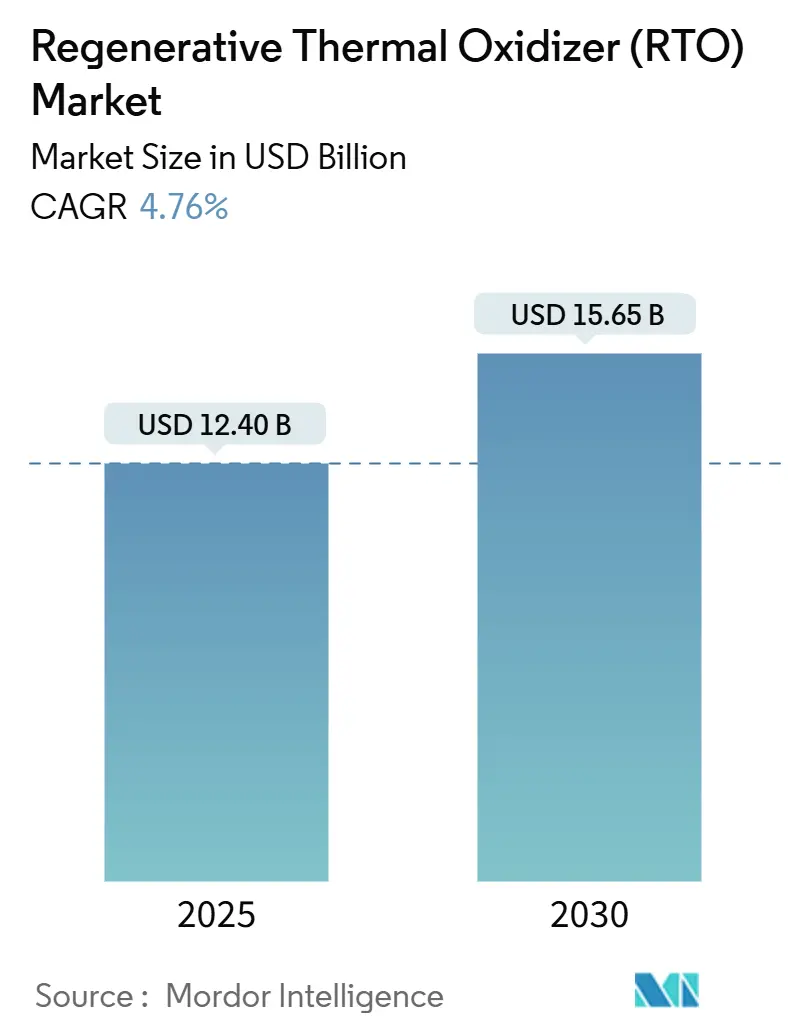

La taille du marché des oxydeurs thermiques régénératifs s'établit à 12,40 milliards USD en 2025 et devrait atteindre 15,65 milliards USD d'ici 2030, reflétant un TCAC de 4,76 % sur la période. Le renforcement des limites d'émissions de composés organiques volatils (COV) dans les économies de l'OCDE et des BRICS, conjugué aux mandats de décarbonation industrielle, soutient des dépenses d'investissement stables malgré les cycles macroéconomiques.[1]Agence de protection de l'environnement des États-Unis, « Normes d'émissions d'oxyde d'éthylène pour les installations de stérilisation », epa.gov Les règles de surveillance continue des émissions ont transformé les oxydeurs thermiques d'équipements optionnels en infrastructures de conformité obligatoires, ancrant des cycles de remplacement d'équipements résilients. La différenciation concurrentielle se concentre sur les rendements de récupération de chaleur, la construction modulaire et les suites de surveillance numérique, tandis que la volatilité des prix du gaz naturel et la pénurie de techniciens tempèrent les taux d'installation à court terme. Sur l'horizon de prévision, le marché des oxydeurs thermiques régénératifs bénéficiera des investissements dans les capacités pétrochimiques et semi-conductrices en Asie-Pacifique, des reconversions de raffineries du brun au vert en Amérique du Nord et en Europe, ainsi que des incitations fiscales pour les technologies économes en énergie dans les grandes économies.[2]Commission européenne, « Paquet Ajustement à l'objectif 55 », europa.eu

Principaux enseignements du rapport

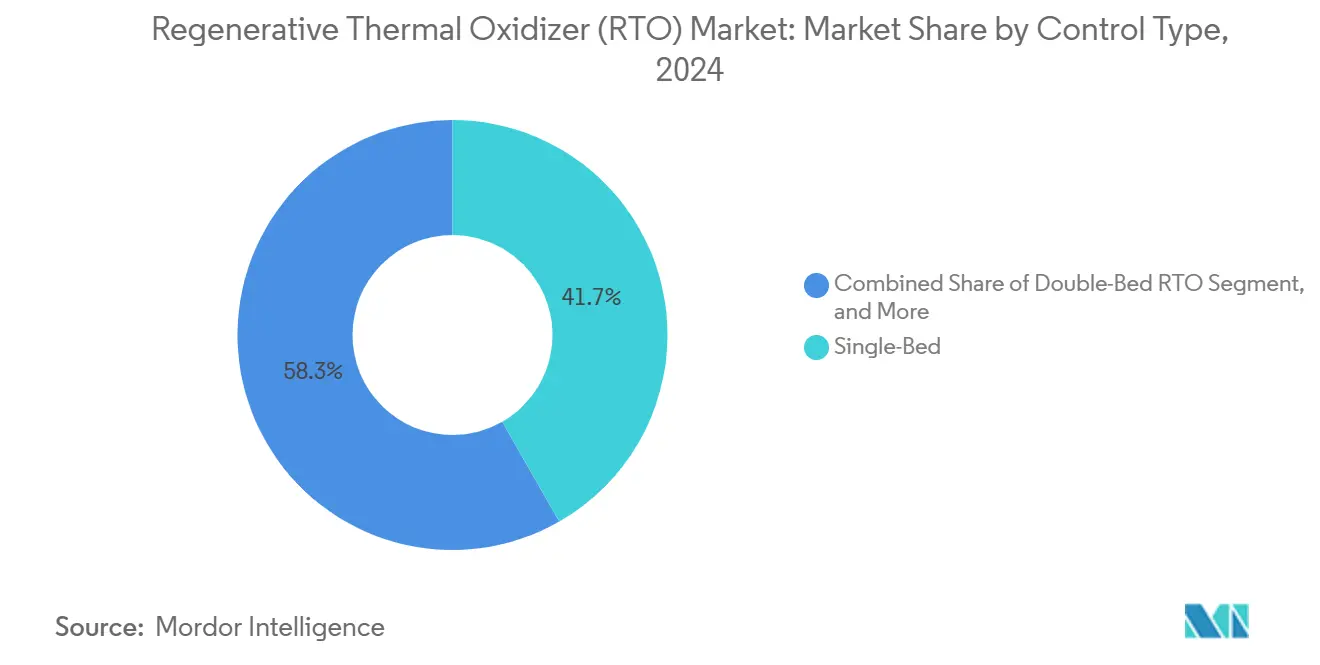

- Par configuration de contrôle, les unités à lit unique ont dominé avec 41,72 % de la part du marché des oxydeurs thermiques régénératifs en 2024, tandis que les systèmes à double lit devraient enregistrer le TCAC le plus élevé de 5,55 % d'ici 2030.

- Par type de produit, les conceptions rotatives détenaient 46,73 % en 2024 ; les ensembles modulaires compacts devraient se développer à un TCAC de 5,78 % jusqu'en 2030.

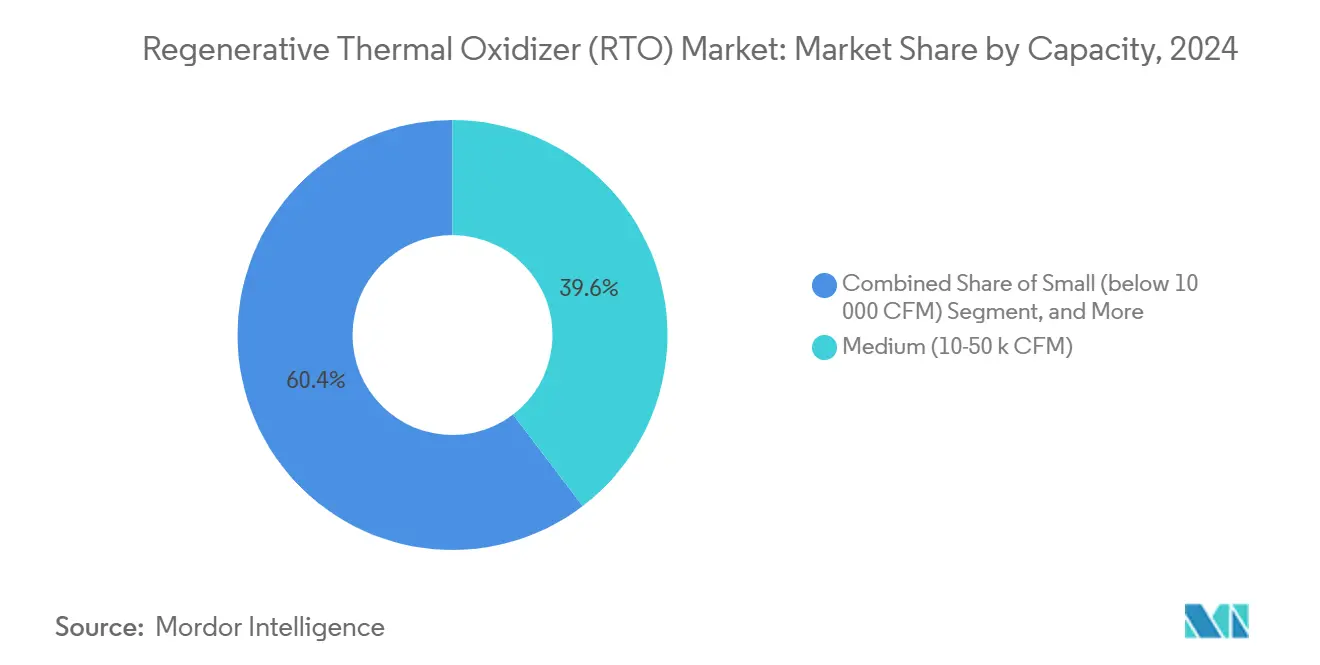

- Par capacité, les unités moyennes (10 000–50 000 CFM) représentaient 39,64 % de la taille du marché des oxydeurs thermiques régénératifs en 2024, tandis que les installations de plus de 50 000 CFM devraient progresser à un TCAC de 5,43 %.

- Par utilisation finale, la fabrication chimique a capturé 42,93 % de la taille du marché des oxydeurs thermiques régénératifs en 2024 ; les applications dans les semi-conducteurs et l'électronique sont positionnées pour le TCAC le plus rapide de 5,60 %.

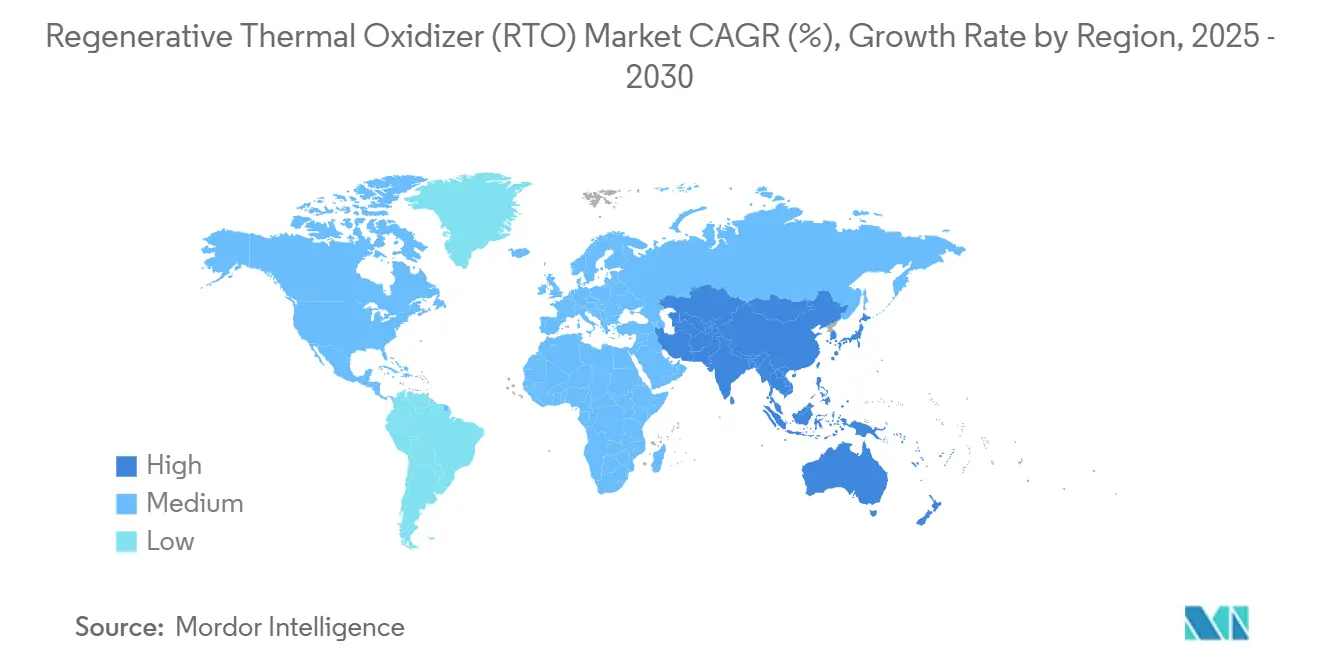

- Par géographie, l'Amérique du Nord a dominé avec 39,83 % en 2024 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 5,66 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des oxydeurs thermiques régénératifs (OTR)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Renforcement des limites d'émissions de COV/polluants atmosphériques dangereux dans les économies de l'OCDE et des BRICS | +1.1% | Mondial, avec application anticipée dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Construction d'usines pétrochimiques et de fabrication de semi-conducteurs en Asie-Pacifique | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Reconversions de raffineries du brun au vert remplaçant les torchères par des OTR | +0.7% | Amérique du Nord et UE, émergent dans les BRICS | Moyen terme (2-4 ans) |

| Transparence obligatoire des données de surveillance continue des émissions (SCE) | +0.6% | Pays de l'OCDE, en expansion vers les marchés émergents | Court terme (≤ 2 ans) |

| Incitations fiscales pour les systèmes de récupération de chaleur (Ajustement à l'objectif 55 de l'UE, IRA des États-Unis) | +0.5% | UE et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Ensembles OTR modulaires et compatibles IoT pour les fabricants en mode batch PME | +0.4% | Mondial, avec concentration dans les clusters industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le renforcement des limites d'émissions de COV/polluants atmosphériques dangereux stimule les investissements en conformité

Le renforcement réglementaire dans les juridictions de l'OCDE et des BRICS impose des efficacités de destruction de 99 % ou plus, verrouillant effectivement les allocations budgétaires pour les systèmes neufs et de remplacement. La norme QCVN 19:2024 du Vietnam plafonnant les COV à 50 mg/Nm³ force une migration rapide des épurateurs de base vers l'oxydation régénérative, tandis que les amendements à la directive sur les émissions industrielles de l'UE exigent une surveillance continue pour les installations émettant plus de 10 t/an de COV. Les fenêtres de conformité standard de deux à trois ans fournissent des calendriers d'approvisionnement clairs, et le passage des rapports périodiques aux rapports en temps réel supprime les contournements opérationnels, faisant des oxydeurs thermiques une infrastructure d'usine obligatoire.

L'expansion de la fabrication de semi-conducteurs accélère la demande en Asie-Pacifique

Les usines de fabrication de nœuds avancés nécessitent des échangeurs de chaleur en céramique et des composants internes résistants à la corrosion capables de résister aux solvants fluorés tout en atteignant une efficacité de destruction de 99,9 %. Des projets tels que le complexe de 40 milliards USD de TSMC en Arizona et l'installation de 17 milliards USD de Samsung au Texas démontrent comment les spécifications des équipements sont figées 18 à 24 mois avant l'installation des outils, garantissant des commandes prévisibles pour les conceptions à triple lit supportant un fonctionnement 24h/24 et 7j/7. Des investissements similaires en Chine, en Corée du Sud et en Inde soutiennent le leadership de la région avec un TCAC de 5,66 %.

Les reconversions de raffineries du brun au vert remplacent les torchères héritées

La tarification du carbone en Europe et les feuilles de route de décarbonation en Amérique du Nord stimulent l'adoption d'unités thermiques régénératives qui récupèrent la chaleur résiduelle tout en atteignant les objectifs du Scope 1. Les conceptions intégrées reliant les oxydeurs aux réseaux de vapeur offrent des économies d'énergie qui raccourcissent le retour sur investissement des projets, et les modules sur châssis minimisent la durée des arrêts lors des raccordements.

La transparence obligatoire des données de surveillance continue des émissions élimine les lacunes de conformité

Les règles exigeant des téléchargements d'émissions dans le cloud rendent les écarts instantanément visibles, mettant fin à la dépendance aux tests manuels de cheminée. Les usines adoptent des systèmes dotés d'analyses intégrées et de tableaux de bord de maintenance prédictive pour éviter les amendes, au bénéfice des fournisseurs proposant des offres groupées matériel-logiciel qui rationalisent les audits de permis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissement initial élevé et anxiété liée au retour sur investissement pour les PME | -0.9% | Mondial, particulièrement dans les marchés émergents et les clusters industriels | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés en exploitation et maintenance dans les marchés émergents | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Concurrence des biofiltres et épurateurs à faible investissement initial pour des concentrations de COV < 5 g/Nm³ | -0.6% | Marchés émergents et applications à faible concentration à l'échelle mondiale | Moyen terme (2-4 ans) |

| Volatilité des prix du gaz naturel érodant les économies sur les coûts d'exploitation | -0.3% | Mondial, avec impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'investissement initial élevé crée des barrières à l'adoption pour les PME

Les coûts typiques clés en main de 12,8 à 34,83 EUR (environ 15,0 à 40,8 USD) par m³ h⁻¹ de débit d'air sollicitent les budgets des PME, et les retours sur investissement de trois à cinq ans sont en concurrence avec les investissements générateurs de revenus. Le manque d'expertise interne prolonge les cycles de décision et accroît la dépendance aux consultants tiers, gonflant le coût total du projet.

Les alternatives à faible investissement initial remettent en question l'économie des OTR

Les biofiltres atteignant 95 à 98 % d'élimination des COV à environ la moitié du coût en capital suscitent l'intérêt des usines traitant des flux ≤ 5 g/Nm³, tandis que les épurateurs humides réduisent les dépenses pour les émissions hydrosolubles. Ces options manquent cependant des capacités à haute température et des avantages de récupération d'énergie qui justifient les solutions thermiques régénératives dans les environnements à forte intensité énergétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contrôle : les systèmes à double lit stimulent les gains d'efficacité

En 2024, les équipements à lit unique détenaient 41,72 % de la part du marché des oxydeurs thermiques régénératifs, mais les conceptions à double lit sont en passe d'atteindre un TCAC de 5,55 % d'ici 2030, les opérateurs ciblant des économies de carburant de 15 à 20 % et des performances de commutation ininterrompues. Cet avantage énergétique devient plus convaincant à mesure que les prix du gaz naturel fluctuent et que les coûts carbone augmentent.[3]Dürr AG, « Portefeuille d'oxydation thermique », durr.com

Les installations à double lit intègrent de plus en plus un contrôle numérique de la combustion qui affine le séquençage des vannes pour maintenir une efficacité de destruction ≥ 99 % sur des débits variables. Les lits uniques conservent encore des avantages en termes de coûts pour les petites opérations en mode batch, maintenant leur rôle dans les segments de niche du marché des oxydeurs thermiques régénératifs.

Par type de produit : les solutions modulaires accélèrent la pénétration du marché

Les machines rotatives ont dominé la taille du marché des oxydeurs thermiques régénératifs avec 46,73 % du chiffre d'affaires en 2024, appréciées pour leur capacité à gérer des régimes de débit fluctuants dans le raffinage et la transformation chimique. Néanmoins, les ensembles à lit fixe modulaires devraient dépasser ce chiffre avec un TCAC de 5,78 % en raccourcissant les cycles de projet de 12 à 18 mois à 6 à 9 mois et en réduisant l'exposition à la main-d'œuvre sur site.

Les tests de réception en usine offrent une assurance plug-and-play, tandis que les noyaux de récupération de chaleur standardisés permettent des économies d'échelle. La simplicité de maintenance favorise les lits fixes par rapport aux joints rotatifs dans les plages de capacité inférieures à 40 000 CFM, élargissant l'accès aux fabricants de niveau intermédiaire.

Par capacité : les grands systèmes captent l'expansion industrielle

Les installations consolidant les émissions aux cheminées centrales propulsent les unités de plus de 50 000 CFM vers un TCAC projeté de 5,43 %, même si les systèmes moyens ont revendiqué la plus grande part de 39,64 % de la taille du marché des oxydeurs thermiques régénératifs en 2024. L'échelle tire parti de lits de médias céramiques plus grands qui améliorent l'efficacité thermique et réduisent les coûts par CFM.

Les industries de process intègrent ces grands oxydeurs avec des boucles de cogénération, extrayant de la vapeur pour la demande interne et améliorant les profils de rendement des projets. La redondance via des cellules modulaires dans un boîtier unique permet une maintenance par étapes sans perte de production.

Par secteur d'utilisation finale : la croissance des semi-conducteurs dépasse la domination chimique

Les producteurs chimiques sont restés les premiers clients avec 42,93 % de part en 2024 en raison des exigences continues de manipulation de solvants, mais les usines de semi-conducteurs enregistreront un TCAC de 5,60 % grâce aux mégaprojets en Asie de l'Est et dans le sud-ouest des États-Unis. Les normes de disponibilité des salles blanches nécessitent des solutions à triple lit ou rotatives permettant la maintenance pendant que les lignes restent actives.

Les applicateurs de revêtements électroniques adoptent des ensembles compacts avec des taux de modulation élevés qui gèrent les changements de recette sans dérive d'efficacité. Le transfert de technologie intersectoriel affine la métallurgie des oxydeurs et la logique de contrôle, au bénéfice d'applications plus larges telles que les produits pharmaceutiques et la transformation alimentaire.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 39,83 % en 2024 grâce à des complexes de raffinage et pétrochimiques matures soumis à des règles strictes de l'Agence de protection de l'environnement des États-Unis. Les États-Unis stimulent les reconversions du brun au vert, tandis que les sables bitumineux du Canada et les corridors de fabrication de délocalisation de proximité du Mexique ajoutent une demande incrémentale.

L'Asie-Pacifique devrait éclipser ses pairs régionaux avec un TCAC de 5,66 %, alimenté par les restrictions environnementales de la Chine, les expansions d'usines de fabrication en Corée du Sud et le développement chimique de l'Inde. Les nouvelles normes COV du Vietnam font avancer les achats d'usines de traitement en mode batch plus petites, et les subventions d'efficacité énergétique du Japon orientent les acheteurs vers des conceptions à haute récupération.

L'Europe reste un adoptant régulier alors que l'Ajustement à l'objectif 55 et la directive sur les émissions industrielles intègrent des critères d'efficacité énergétique dans les renouvellements de permis. L'activité de reconversion met l'accent sur les modules sur châssis qui s'insèrent dans des sites industriels existants encombrés sans arrêts prolongés. La tarification du carbone dans le Système d'échange de quotas d'émissions de l'UE incite davantage aux intégrations de récupération de chaleur qui réduisent les empreintes du Scope 1.

Paysage concurrentiel

Le marché des oxydeurs thermiques régénératifs présente une concentration moyenne, les cinq premiers fournisseurs assurant environ 45 % du chiffre d'affaires mondial. Dürr exploite sa plateforme EcoRevo pour associer les oxydeurs à des jumeaux numériques qui prédisent l'encrassement du lit de médias et planifient la maintenance juste à temps. John Zink Hamworthy met l'accent sur les solutions rotatives pour les clients de raffineries à haut débit, tandis que CECO Environmental positionne des ensembles hybrides épurateur-oxydeur pour remporter des appels d'offres multi-polluants.

Les challengers émergents proposent des chambres chauffées électriquement ou à l'hydrogène destinées aux sites visant des opérations sans méthane. L'intensité des dépôts de brevets se concentre sur les conceptions de vannes à orifices décalés qui réduisent la perte de charge et sur les boucles de contrôle activées par l'IA optimisant le réglage du carburant en temps réel. Les fournisseurs disposant de centres de fabrication régionaux et de services de conseil réglementaire prennent l'avantage, car le contenu local et le conseil en conformité influencent de plus en plus les décisions d'attribution.

Les investisseurs financiers privilégient les plateformes intégrant des portefeuilles de traitement de l'air et de l'eau, encourageant les acquisitions complémentaires de spécialistes plus petits en oxydeurs par de plus grands groupes de technologies environnementales. Cette tendance pourrait accroître les synergies de portefeuille mais aussi comprimer les marges à mesure que les acheteurs à grande échelle poussent à des réductions des coûts des composants.

Leaders du secteur des oxydeurs thermiques régénératifs (OTR)

-

Dürr Aktiengesellschaft

-

John Zink Hamworthy Combustion LLC

-

CECO Environmental Corp.

-

Taikisha Ltd.

-

Anguil Environmental Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Worley a publié une feuille de route de décarbonation des raffineries qui met en avant l'oxydation thermique comme voie principale pour des réductions de CO₂ de 35 % d'ici 2030.

- Août 2024 : L'Agence de protection de l'environnement des États-Unis a finalisé la norme NESHAP sur l'oxyde d'éthylène exigeant une efficacité de destruction de 99 % dans les installations de stérilisation, déclenchant une activité de reconversion immédiate.

- Juillet 2024 : TSMC a confirmé un investissement de 40 milliards USD dans une usine en Arizona avec des spécifications d'émissions imposant des oxydeurs régénératifs ultra-purs.

- Juin 2024 : Samsung a posé la première pierre d'une usine de semi-conducteurs de 17 milliards USD au Texas, spécifiant des oxydeurs à triple lit pour une disponibilité 24h/24 et 7j/7.

Portée du rapport mondial sur le marché des oxydeurs thermiques régénératifs (OTR)

| OTR à lit unique |

| OTR à double lit |

| OTR à triple lit |

| OTR rotatif |

| OTR compact / modulaire |

| Petit (inférieur à 10 000 CFM) |

| Moyen (10 000–50 000 CFM) |

| Grand (supérieur à 50 000 CFM) |

| Fabrication chimique |

| Revêtement et peinture |

| Semi-conducteurs et électronique |

| Pétrole et gaz / Raffinage |

| Pharmaceutique |

| Alimentation et boissons |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de contrôle | OTR à lit unique | ||

| OTR à double lit | |||

| OTR à triple lit | |||

| Par type de produit | OTR rotatif | ||

| OTR compact / modulaire | |||

| Par capacité | Petit (inférieur à 10 000 CFM) | ||

| Moyen (10 000–50 000 CFM) | |||

| Grand (supérieur à 50 000 CFM) | |||

| Par secteur d'utilisation finale | Fabrication chimique | ||

| Revêtement et peinture | |||

| Semi-conducteurs et électronique | |||

| Pétrole et gaz / Raffinage | |||

| Pharmaceutique | |||

| Alimentation et boissons | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des oxydeurs thermiques régénératifs ?

La taille du marché des oxydeurs thermiques régénératifs est de 12,40 milliards USD en 2025.

À quelle vitesse la demande d'oxydeurs thermiques régénératifs va-t-elle croître jusqu'en 2030 ?

Le marché devrait se développer à un TCAC de 4,76 %, atteignant 15,65 milliards USD d'ici 2030.

Quelle région devrait connaître l'adoption la plus rapide des oxydeurs thermiques régénératifs ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 5,66 % en raison des investissements dans les semi-conducteurs et la pétrochimie.

Pourquoi les conceptions à double lit gagnent-elles en popularité dans les projets de contrôle des émissions ?

Les unités à double lit offrent des économies de carburant de 15 à 20 % et maintiennent une efficacité de destruction ≥ 99 % sans interrompre les opérations, les rendant attractives dans un contexte de prix de l'énergie volatils.

Comment les incitations fiscales influencent-elles l'approvisionnement en oxydeurs thermiques régénératifs ?

Les crédits d'impôt à l'investissement aux États-Unis et les subventions de l'Ajustement à l'objectif 55 de l'UE réduisent les coûts en capital jusqu'à 30 %, améliorant le retour sur investissement pour les systèmes équipés de récupération de chaleur.

Dernière mise à jour de la page le: