Taille et Part du Marché des Modèles de Peau Reconstruite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

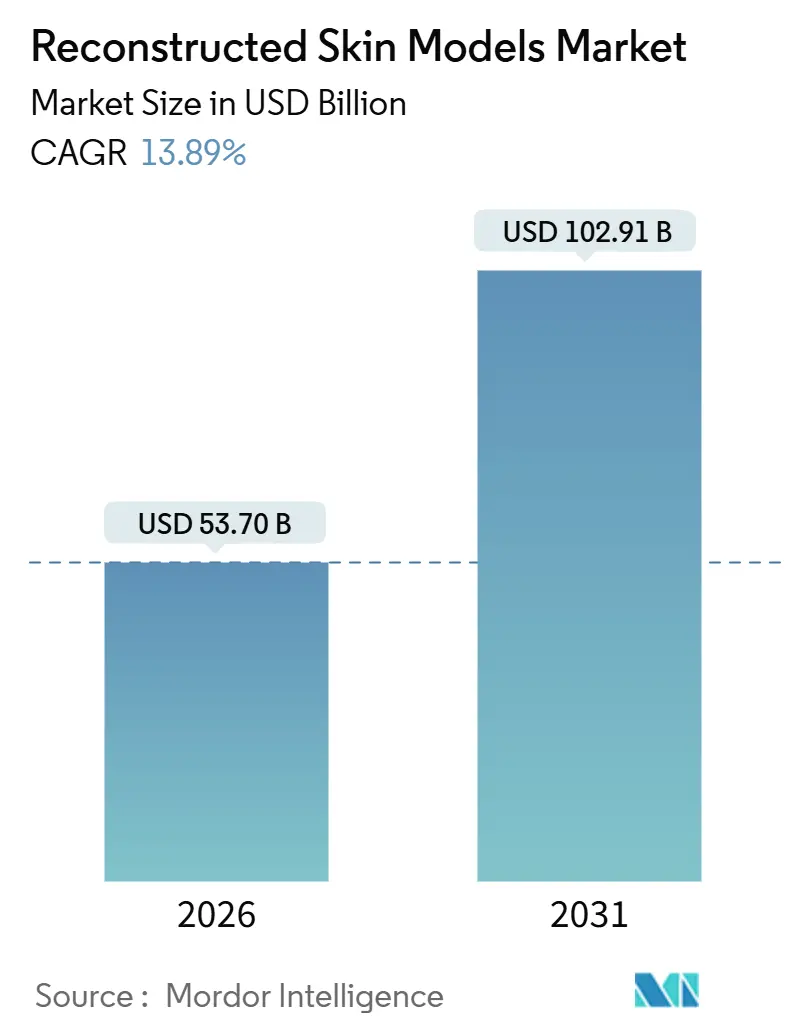

| Taille du Marché (2026) | 53.70 Milliards de dollars |

| Taille du Marché (2031) | 102.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Modèles de Peau Reconstruite par Mordor Intelligence

La taille du marché des modèles de peau reconstruite est estimée à 53,70 milliards USD en 2026 et devrait atteindre 102,91 milliards USD d'ici 2031, à un TCAC de 13,89 % au cours de la période de prévision (2026-2031).

La demande s'accélère à mesure que les entreprises pharmaceutiques, cosmétiques et chimiques remplacent les études animales par des plateformes in vitro pertinentes pour l'humain, qui bénéficient d'une acceptation réglementaire plus rapide, d'une moindre exposition éthique et d'un plus grand pouvoir prédictif clinique. L'interdiction européenne vieille d'une décennie sur les tests cosmétiques sur les animaux a créé la première impulsion. Parallèlement, l'abrogation par la Chine en 2025 des tests in vivo obligatoires a supprimé un dernier obstacle commercial significatif, intensifiant l'investissement mondial dans les construits pleine épaisseur et spécifiques aux maladies. La R&D continue en bioimpression 3D, en ingénierie microvasculaire et en tissus immunocompétents raccourcit les cycles de fabrication et élargit les cas d'usage, des tests d'irritation à la modélisation complexe du mélanome. La concurrence se concentre désormais sur des modèles propriétaires et spécifiques aux patients qui commandent des prix premium malgré des contraintes persistantes dans la chaîne d'approvisionnement en tissu donneur qualifié. Les fournisseurs capables de certifier les processus ISO 13485 et de livrer une reproductibilité interlaboratoire inférieure à 15 % de variation remportent des contrats pluriannuels avec des organisations de recherche sous contrat et des marques de premier rang dans le domaine de la santé grand public.

Points Clés du Rapport

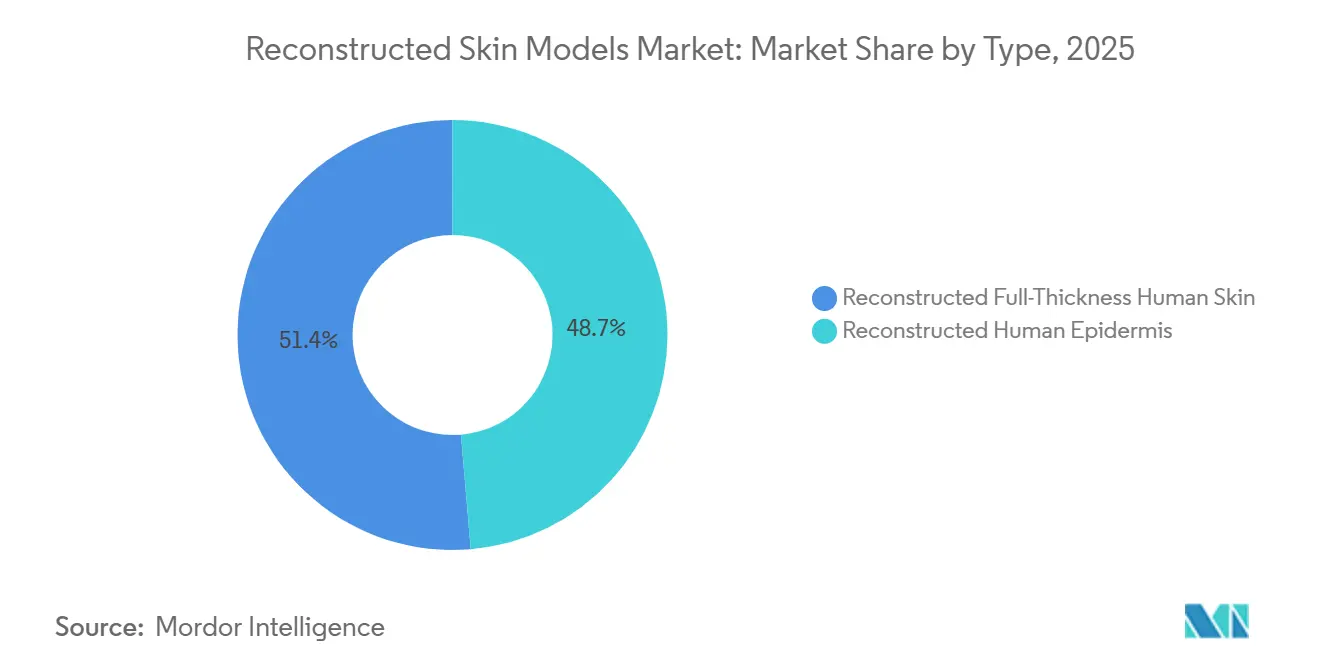

- Par type, l'épiderme humain reconstruit a représenté 48,65 % de la part du marché des modèles de peau reconstruite en 2025, tandis que la peau humaine pleine épaisseur reconstruite devrait croître à un TCAC de 15,65 % jusqu'en 2031.

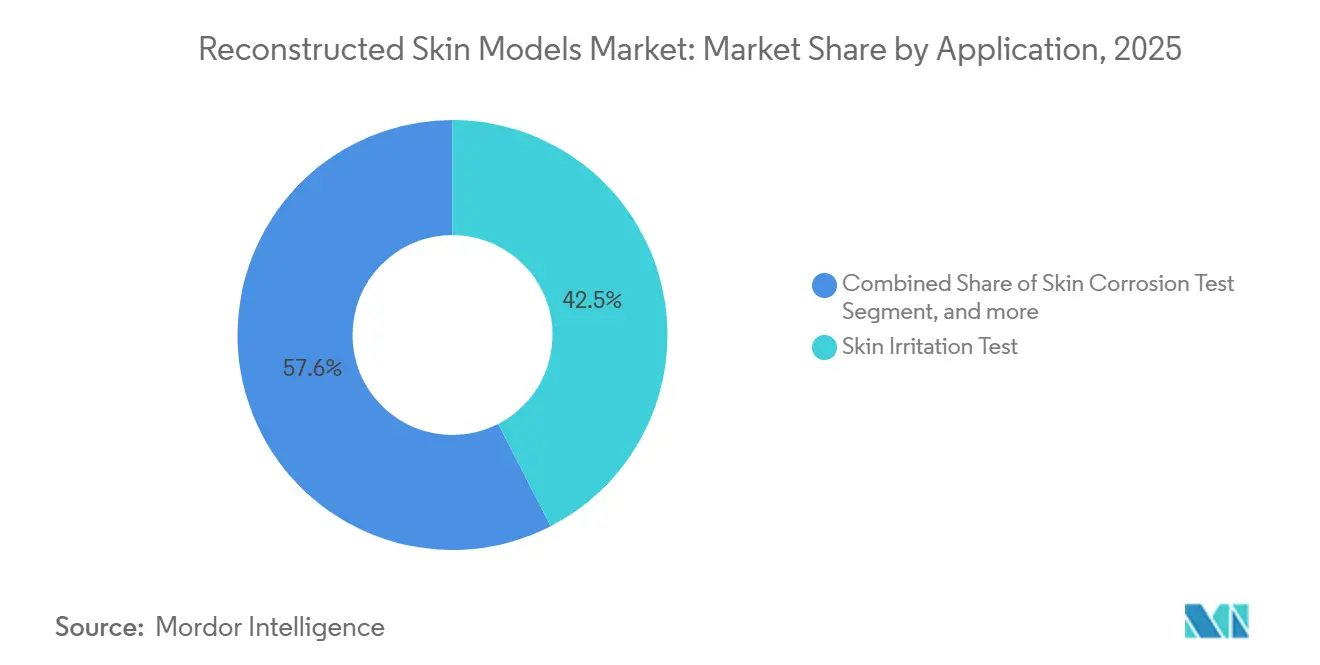

- Par application, le test d'irritation cutanée a représenté 42,45 % du marché des modèles de peau reconstruite en 2025 ; les études sur la pigmentation et le mélanome devraient se développer à un TCAC de 15,87 % jusqu'en 2031.

- Par utilisateur final, les entreprises de cosmétiques et cosméceutiques ont capturé 64,31 % des revenus en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques ont enregistré le TCAC attendu le plus élevé à 16,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 42,54 % de la taille du marché des modèles de peau reconstruite en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 14,54 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Modèles de Peau Reconstruite

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante des Maladies Dermatologiques et des Procédures Cosmétiques | +2.5% | Mondial, Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Évolution Réglementaire vers une Évaluation de la Sécurité sans Animaux | +3.2% | Mondial, mené par l'UE ; Chine et Corée du Sud en progression | Court terme (≤ 2 ans) |

| Avancées en Ingénierie Tissulaire et Technologies de Bioimpression 3D | +2.8% | Amérique du Nord et Europe au cœur ; extension vers l'APAC | Moyen terme (2-4 ans) |

| Augmentation des Dépenses de R&D par les Entreprises Cosmétiques et Pharmaceutiques | +2.1% | Mondial, plus fort en Amérique du Nord, en Europe occidentale et au Japon | Long terme (≥ 4 ans) |

| Expansion des Systèmes Microphysiologiques pour l'Intégration Multi-Organes | +1.8% | Amérique du Nord et Europe ; émergent en Corée du Sud | Long terme (≥ 4 ans) |

| Adoption Croissante en Médecine Personnalisée et Criblage Médicamenteux | +2.3% | Amérique du Nord et Europe ; émergent en Chine et au Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Dermatologiques et des Procédures Cosmétiques

Les maladies cutanées telles que la dermatite atopique et le psoriasis affectent déjà 1,9 milliard de personnes dans le monde, et l'incidence du mélanome parmi les populations à peau claire augmente de 3 % chaque année. Les pipelines pharmaceutiques mettent par conséquent l'accent sur les inhibiteurs de points de contrôle immunitaires et les thérapies ciblées qui nécessitent des construits cutanés immunocompétents et spécifiques aux maladies pour démontrer l'engagement de la cible avant l'administration à l'humain. Simultanément, les volumes de procédures cosmétiques ont augmenté de 12 % d'une année sur l'autre en 2025 en Amérique du Nord et en Europe, stimulant la demande de tests d'irritation et de sensibilisation qui reflètent la compromission de la barrière cutanée après la procédure[1]Société Internationale de Chirurgie Plastique Esthétique, "Enquête Mondiale Annuelle 2025," isaps.org. Les régulateurs exigent désormais des données sur les variantes de peau enflammée ou vieillie, poussant les fournisseurs à se diversifier au-delà de l'épiderme reconstruit standard. En conséquence, le marché des modèles de peau reconstruite intègre la physiopathologie des maladies chroniques dans des plateformes prêtes à l'emploi pour attirer les budgets de l'oncologie et de la dermatologie esthétique.

Évolution Réglementaire vers une Évaluation de la Sécurité sans Animaux

La politique chinoise de 2025 permettant l'enregistrement de cosmétiques sans tests sur les animaux aligne le pays sur le Règlement Cosmétique de l'UE. Elle supprime un obstacle commercial crucial, réorientant les budgets de validation mondiaux vers l'épiderme humain reconstruit conforme à la ligne directrice OCDE TG 439[2]Administration Nationale des Produits Médicaux, "Lignes Directrices Techniques pour les Tests sans Animaux 2025," nmpa.gov.cn. La Corée du Sud prévoit un mandat général sur les méthodes alternatives d'ici 2027, et la Loi de Modernisation de la FDA 2.0 des États-Unis permet désormais aux promoteurs d'IND de remplacer les données animales par des preuves in vitro qualifiées. Ces réformes synchronisées compriment les cycles d'adoption et favorisent les fournisseurs détenant des dossiers OCDE et ISO, entraînant une hausse à court terme de la demande de modèles de peau reconstruite dans les trois plus grandes régions consommatrices de cosmétiques.

Avancées en Ingénierie Tissulaire et Technologies de Bioimpression 3D

La résolution de bioimpression inférieure à 100 microns, atteinte en 2025 sur les systèmes CELLINK de BICO Group, permet le dépôt précis de kératinocytes, de fibroblastes et de mélanocytes pour reproduire l'architecture du derme papillaire et réticulaire. Les réseaux microvasculaires brevetés d'Organovo maintiennent la perfusion pendant 28 jours, prolongeant les fenêtres de test pour les études d'absorption systémique. Epithelix a démontré des construits innervés permettant des tests de neuro-dermatite et de démangeaison chronique, ouvrant des flux de revenus entièrement nouveaux. Ces innovations raccourcissent la fabrication de 21 à 7 jours, réduisent les coûts de main-d'œuvre par insert et élargissent le champ d'application, renforçant la trajectoire du marché des modèles de peau reconstruite.

Augmentation des Dépenses de R&D par les Entreprises Cosmétiques et Pharmaceutiques

L'Oréal a investi 1,1 milliard EUR (1,2 milliard USD) en R&D en 2024, réservant 18 % aux plateformes de toxicologie prédictive qui s'appuient sur sa filiale EPISKIN. Estée Lauder a réorienté 450 millions USD en 2025 vers une infrastructure de tests in vitro interne. Des géants pharmaceutiques tels que Pfizer ont augmenté leurs dépenses dans le pipeline dermatologique de 22 % en 2025, utilisant la peau reconstruite pour différencier les biosimilaires. Les organisations de recherche sous contrat ont signalé une hausse de 30 % de la demande des clients pour des packages intégrés de peau reconstruite et de modélisation computationnelle, renforçant les flux de financement à long terme dans le marché des modèles de peau reconstruite.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût de Production Élevé et Pression sur les Prix | −1.5% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Voies Réglementaires Complexes et Fragmentées | −0.9% | Mondial, plus prononcé en APAC et en Amérique latine | Moyen terme (2-4 ans) |

| Standardisation Limitée et Variabilité Interlaboratoire | −1.2% | Mondial, critique en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contraintes d'Approvisionnement en Tissu Donneur Humain Qualifié | −0.8% | Mondial, sévère en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de Production Élevé et Pression sur les Prix

Les inserts pleine épaisseur se vendent encore au détail entre 800 et 1 200 USD, soit une prime de 3 à 5 fois supérieure aux cultures cellulaires 2D. La fabrication s'étend sur 21 à 28 jours et souffre d'un taux de rejet de lots de 10 à 15 %, ce qui gonfle le coût des marchandises. Les prix des bioimprimantes semi-automatisées peuvent atteindre 500 000 USD, décourageant les petits laboratoires sous contrat. Les fournisseurs chinois et sud-coréens se développent de manière agressive, menaçant une compression des prix qui pourrait réduire les marges européennes déjà minces. Ces dynamiques freinent la pénétration à court terme du marché des modèles de peau reconstruite parmi les marques aux budgets limités.

Voies Réglementaires Complexes et Fragmentées

Les fournisseurs doivent financer des essais interlaboratoires séparés pour les lignes directrices OCDE TG 439, TG 431 et TG 442D, chacun coûtant jusqu'à 1 million USD et 24 mois. Les normes techniques chinoises de 2025 divergent des seuils d'intégrité de barrière de l'OCDE, nécessitant des ajustements de formule. Le silence de la FDA sur les puces multi-organes laisse les promoteurs incertains quant à leur éligibilité à un examen accéléré. Une telle fragmentation gonfle les délais de mise sur le marché et détourne les fonds de R&D de l'innovation, freinant la croissance des modèles de peau reconstruite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Modèles Pleine Épaisseur s'Accélèrent en Réponse aux Besoins en Administration de Médicaments

En 2025, le derme humain reconstruit représentait 48,65 % des revenus du marché des modèles de peau reconstruite, mais les construits pleine épaisseur devraient se développer de 15,65 % par an jusqu'en 2031. Les plateformes pleine épaisseur reproduisent la contraction médiée par les fibroblastes, la perméabilité vasculaire et l'angiogenèse, qui sont essentielles pour évaluer l'administration transdermique d'anticorps monoclonaux. Le segment représentait 50 % de la taille du marché des modèles de peau reconstruite pour les projets de médicaments transdermiques en 2025 et est en bonne voie pour approfondir sa part à mesure que la norme ISO 10993-10 reconnaît explicitement le tissu pleine épaisseur pour les tests de biocompatibilité des dispositifs.

Les modèles épidermiques restent un pilier pour les tests cosmétiques à haut débit, où des lectures rapides de la fonction barrière suffisent. Cependant, leurs limitations intrinsèques — absence de stroma dermique, de cellules immunitaires ou de capillaires perfusables — limitent leur utilisation en pharmacologie complexe. Les avancées en automatisation ont réduit les coûts de main-d'œuvre pleine épaisseur de 25 % entre 2024 et 2025, réduisant l'écart de prix et encourageant le passage au pharmaceutique. Le marché des modèles de peau reconstruite montre par conséquent un glissement vers des architectures multicouches.

Par Application : Les Construits Mélanome Dépassent les Tests d'Irritation Courants

Le test d'irritation cutanée a conservé 42,45 % de part de marché en 2025 grâce à la conformité bien établie à la ligne directrice OCDE TG 439. Pourtant, les études sur la pigmentation et le mélanome sont prêtes à croître de 15,87 % par an jusqu'en 2031, le segment d'application à la croissance la plus rapide, alors que les divisions d'oncologie intègrent des construits de mélanome immunocompétents dans les flux de travail de sélection des candidats. Ces plateformes spécifiques aux maladies ont capturé 25 % de la taille du marché des modèles de peau reconstruite pour les services de criblage en oncologie en 2025 et dépasseront vraisemblablement 35 % d'ici 2031.

Le mandat chinois sur les méthodes alternatives ajoute des centaines de demandes de tests d'irritation, soutenant les volumes tout en modérant les prix. Les tests de corrosion et de sensibilisation en bénéficient de même, tandis que l'histologie des maladies rares et les tests de phototoxicité élargissent la demande de niche. Le marché des modèles de peau reconstruite s'oriente ainsi des tests par lots axés sur la conformité vers une biologie de découverte à haute valeur ajoutée.

Par Utilisateur Final : Pharma et Biotech Mènent l'Expansion Future

Les entreprises de cosmétiques et cosméceutiques représentaient 64,31 % des revenus en 2025, après une décennie de pression réglementaire, mais leur croissance plafonne. Les entreprises pharmaceutiques et biotechnologiques devraient croître à un TCAC de 16,76 %, portées par la différenciation des biosimilaires, la médecine personnalisée et les pipelines de maladies rares. En 2025, le secteur pharmaceutique représentait 30 % de la taille du marché des modèles de peau reconstruite dans le criblage en immuno-oncologie et devrait approcher 40 % d'ici 2031.

Les entreprises chimiques et les organisations de recherche sous contrat contribuent à la demande auxiliaire, tirant parti des tissus reconstruits pour se conformer au règlement REACH et proposer des suites de toxicologie prédictive clés en main. Les subventions des Instituts Nationaux de la Santé pour les utilisateurs académiques diversifieront davantage la base de clients, intégrant la peau reconstruite à travers les étapes de la découverte jusqu'à la phase préclinique.

Analyse Géographique

L'Amérique du Nord détenait 42,54 % de la part du marché des modèles de peau reconstruite en 2025, soutenue par des dépenses pharmaceutiques de R&D de 102 milliards USD et l'acceptation par la FDA des méthodes alternatives[3]Pharmaceutical Research and Manufacturers of America, "Dépenses de R&D Biopharmaceutique 2025," phrma.org. Les délais moyens sont de 10 à 14 jours grâce à une intégration étroite des banques de tissus et des fabricants sous contrat. L'Europe, pionnière réglementaire, représente encore près d'un tiers des ventes mondiales, mais les coûts de main-d'œuvre élevés et un segment cosmétique saturé ralentissent l'expansion à un TCAC de 10 à 11 %. L'Allemagne et la France restent des pôles de R&D, mais la divergence du Royaume-Uni post-Brexit pourrait fragmenter les normes et imposer des validations en double.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,54 %. La réforme chinoise de 2025 a supprimé le dernier obstacle obligatoire aux tests sur les animaux, et la Corée du Sud prépare une interdiction pour 2027, orientant la demande vers la production régionale. Le pivot de l'installation GMP de Japan Tissue Engineering renforce l'approvisionnement local. Ces dynamiques devraient porter la taille du marché des modèles de peau reconstruite en Asie-Pacifique de 22 % des revenus mondiaux en 2025 à environ 28 % d'ici 2031.

L'Amérique du Sud et le Moyen-Orient et l'Afrique combinés représentent moins de 10 % des revenus, freinés par les droits d'importation et les défis de la chaîne du froid. Les orientations provisoires de l'ANVISA au Brésil et les exigences halal du CCG sont des moteurs de niche émergents. La croissance à long terme dépend de l'établissement de pôles de fabrication régionaux pour éviter les contraintes liées à la durée de conservation des produits de sept jours.

Paysage Concurrentiel

MatTek, EPISKIN et Genoskin contrôlaient conjointement 45 à 50 % des revenus du marché des modèles de peau reconstruite en 2025, mais aucun ne dépassait une part individuelle de 25 %, conduisant à une concentration modérée. Leurs construits épidermiques standardisés font face à une marchandisation à mesure que la validation OCDE nivelle le terrain de jeu. L'avantage concurrentiel migre vers des modèles pleine épaisseur, vascularisés et spécifiques aux patients, vendus à deux ou trois fois le prix unitaire. L'acquisition de Sciperio par BICO en 2024 a réduit les temps d'impression à sept jours, s'alignant sur les flux de travail pharmaceutiques en flux tendu. Organovo et Epithelix détiennent des brevets sur la microvasculature et l'innervation, ciblant des applications neuro-immunes mal desservies par les acteurs établis.

La certification ISO 13485 et une variabilité interlaboratoire inférieure à 15 % émergent comme des seuils d'approvisionnement. Seulement six à huit fournisseurs satisfont aux deux critères, créant une barrière pour les petits laboratoires sous contrat. Les entrants chinois, aidés par des coûts de main-d'œuvre plus faibles et un approvisionnement local en tissus, se développent de manière agressive et pourraient déclencher une érosion des prix. À l'inverse, des spin-offs académiques exploitant la technologie des cellules souches pluripotentes induites pourraient perturber les contraintes de la chaîne d'approvisionnement une fois l'acceptation réglementaire matérialisée après 2027.

Les collaborations stratégiques ont augmenté : MatTek a obtenu la validation OCDE pour EpiDermFT Plus en 2025 ; EPISKIN s'est associé à TissUse sur des puces multi-organes ; Organovo a conclu un accord de 15 millions USD avec un groupe pharmaceutique du top 10 pour des construits vascularisés. Ces alliances illustrent un pivot de la conformité vers la modélisation de maladies à haute valeur ajoutée au sein du marché des modèles de peau reconstruite.

Leaders du Secteur des Modèles de Peau Reconstruite

EPISKIN

MatTek Corporation

Genoskin SA

BICO Group AB

Japan Tissue Engineering Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : CUTISS a obtenu 57,9 millions EUR en financement de série C pour accélérer le développement de thérapies cutanées régénératives. Ce financement vise à améliorer leurs technologies innovantes de reconstruction cutanée pour des applications médicales et cosmétiques.

- Août 2023 : EPISKIN a lancé le modèle SkinEthic HBE (épithélium vésical humain) lors du 12e Congrès Mondial sur les Alternatives et l'Utilisation des Animaux dans les Sciences de la Vie. Ce nouveau modèle épithélial vise à faire progresser la recherche in vitro sur le tissu vésical.

Périmètre du Rapport sur le Marché Mondial des Modèles de Peau Reconstruite

Selon le périmètre du rapport, les modèles de peau reconstruite sont des tissus cutanés artificiels cultivés en laboratoire qui imitent la structure et la fonction de la peau humaine naturelle. Ils sont utilisés pour la recherche, les tests de cosmétiques et l'étude des maladies cutanées. Ces modèles offrent une alternative sans cruauté aux tests sur les animaux et permettent une meilleure compréhension de la biologie cutanée.

Le marché des modèles de peau reconstruite est segmenté par type (épiderme humain reconstruit et peau humaine pleine épaisseur reconstruite), application (test d'irritation cutanée, test de corrosion cutanée, test de sensibilisation cutanée, biopsie cutanée et support histologique, test de radioallergosorbance, études sur la pigmentation et le mélanome, et autres applications), utilisateur final (entreprises de cosmétiques et cosméceutiques, entreprises chimiques et agrochimiques, entreprises pharmaceutiques et biotechnologiques, et organisations de recherche sous contrat et instituts académiques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Épiderme Humain Reconstruit |

| Peau Humaine Pleine Épaisseur Reconstruite |

| Test d'Irritation Cutanée |

| Test de Corrosion Cutanée |

| Test de Sensibilisation Cutanée |

| Biopsie Cutanée et Support Histologique |

| Test de Radioallergosorbance (RAST) |

| Études sur la Pigmentation et le Mélanome |

| Autres Applications |

| Entreprises de Cosmétiques et Cosméceutiques |

| Entreprises Chimiques et Agrochimiques |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche sous Contrat et Instituts Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Épiderme Humain Reconstruit | |

| Peau Humaine Pleine Épaisseur Reconstruite | ||

| Par Application | Test d'Irritation Cutanée | |

| Test de Corrosion Cutanée | ||

| Test de Sensibilisation Cutanée | ||

| Biopsie Cutanée et Support Histologique | ||

| Test de Radioallergosorbance (RAST) | ||

| Études sur la Pigmentation et le Mélanome | ||

| Autres Applications | ||

| Par Utilisateur Final | Entreprises de Cosmétiques et Cosméceutiques | |

| Entreprises Chimiques et Agrochimiques | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Organisations de Recherche sous Contrat et Instituts Académiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des modèles de peau reconstruite ?

La taille du marché des modèles de peau reconstruite est de 53,70 milliards USD en 2026 et devrait atteindre 102,91 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein des modèles de peau reconstruite ?

Les modèles de peau humaine pleine épaisseur se développent à un TCAC de 15,65 %, portés par les besoins en recherche sur les médicaments transdermiques et la cicatrisation des plaies.

Comment les réglementations récentes affectent-elles l'adoption ?

L'UE, les États-Unis et la Chine autorisent désormais ou encouragent les données de sécurité in vitro pertinentes pour l'humain, supprimant les obstacles aux tests sur les animaux et accélérant l'adoption.

Pourquoi les entreprises pharmaceutiques augmentent-elles leur utilisation de la peau reconstruite ?

Les construits spécifiques aux patients améliorent la validation des cibles et réduisent les échecs des essais de phase I, incitant le secteur pharmaceutique à investir massivement dans ces modèles.

Quelle avancée technologique est la plus perturbatrice ?

La bioimpression 3D qui crée des tissus pleine épaisseur vascularisés et innervés en 7 jours réduit les coûts et ouvre de nouvelles applications.

Quelle région sera le moteur de la prochaine vague de croissance ?

L'Asie-Pacifique, menée par la Chine et la Corée du Sud, devrait afficher un TCAC de 14,54 % à mesure que les réglementations régionales évoluent vers des méthodes alternatives.

Dernière mise à jour de la page le: