Taille et Part du Marché des Greffes de Peau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 3.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.50% CAGR |

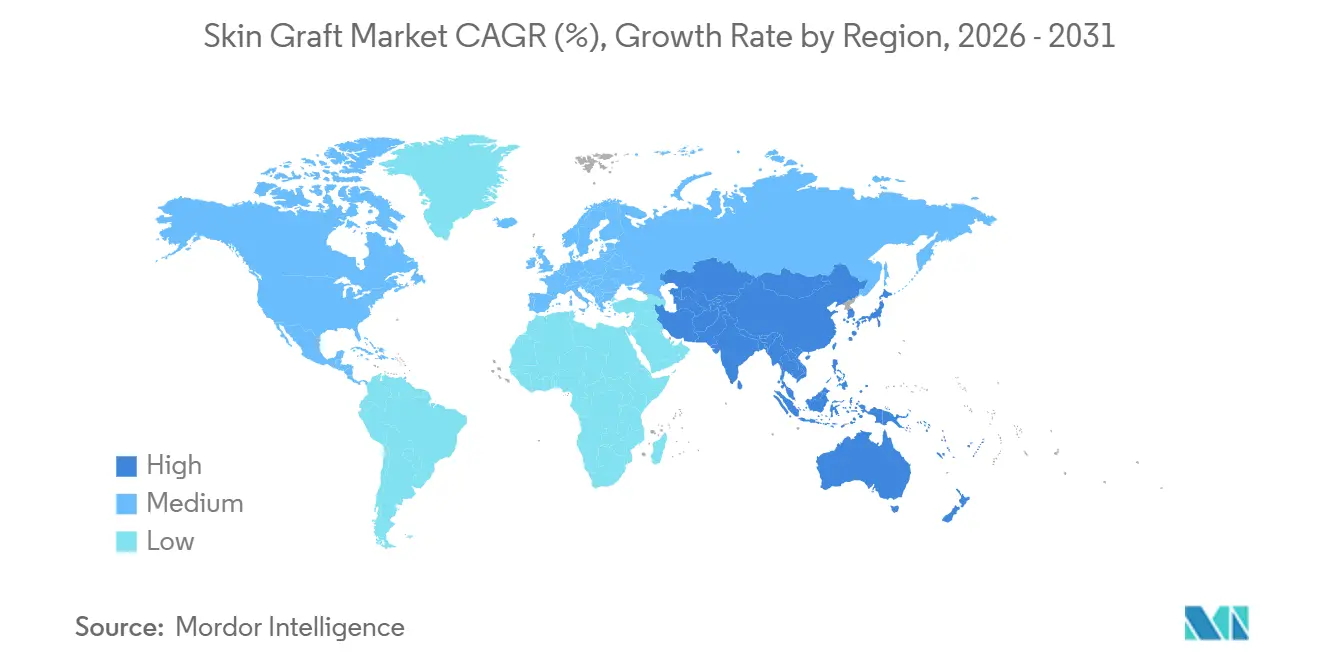

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

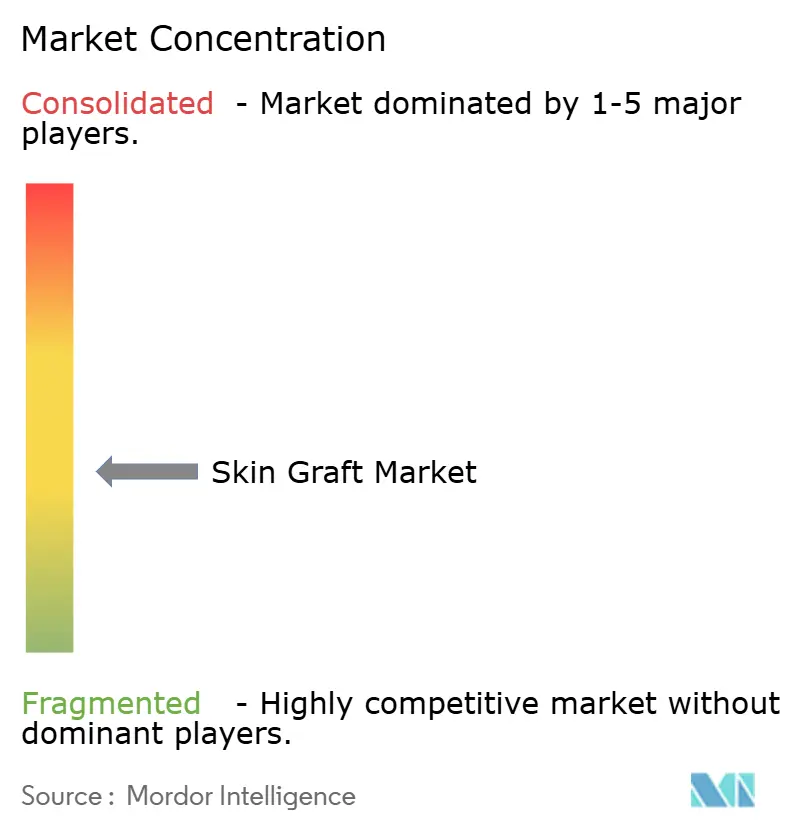

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Greffes de Peau par Mordor Intelligence

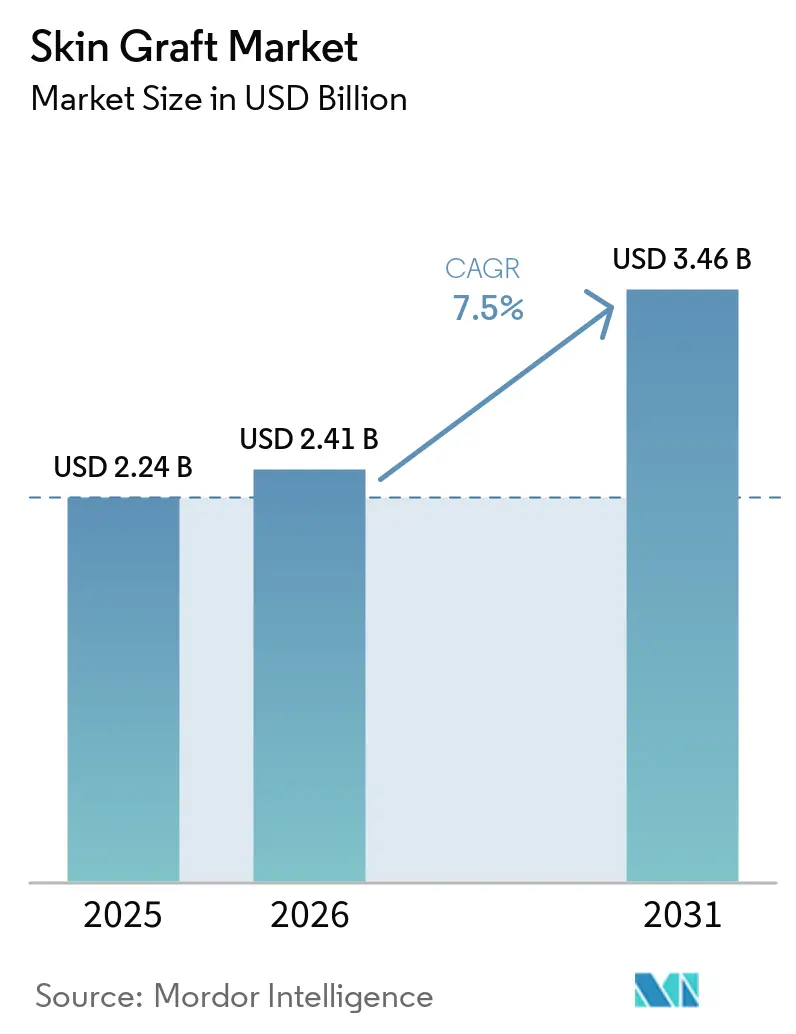

La taille du marché des greffes de peau devrait passer de 2,24 milliards USD en 2025 à 2,41 milliards USD en 2026 et devrait atteindre 3,46 milliards USD d'ici 2031 à un TCAC de 7,5 % sur la période 2026-2031.

Le marché des greffes de peau connaît une demande constante dans les soins des brûlures, car les brûlures thermiques complexes à pleine épaisseur nécessitent une fermeture chirurgicale des plaies et des soins reconstructifs prolongés. Par ailleurs, le marché est en expansion en raison des plaies chroniques telles que les ulcères du pied diabétique et les ulcères veineux des membres inférieurs, qui génèrent des traitements répétés et un intérêt pour les substituts cutanés avancés. Une tendance clé est l'évolution vers des produits soutenus par des preuves cliniques solides et un alignement sur les remboursements, notamment aux États-Unis, où les changements de lieu de soins influencent l'accès aux produits et les coûts des procédures. L'Amérique du Nord reste le principal contributeur aux revenus, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, soutenue par l'augmentation des cas de brûlures, les investissements dans les soins de santé et les progrès de la fabrication locale.

Principaux Enseignements du Rapport

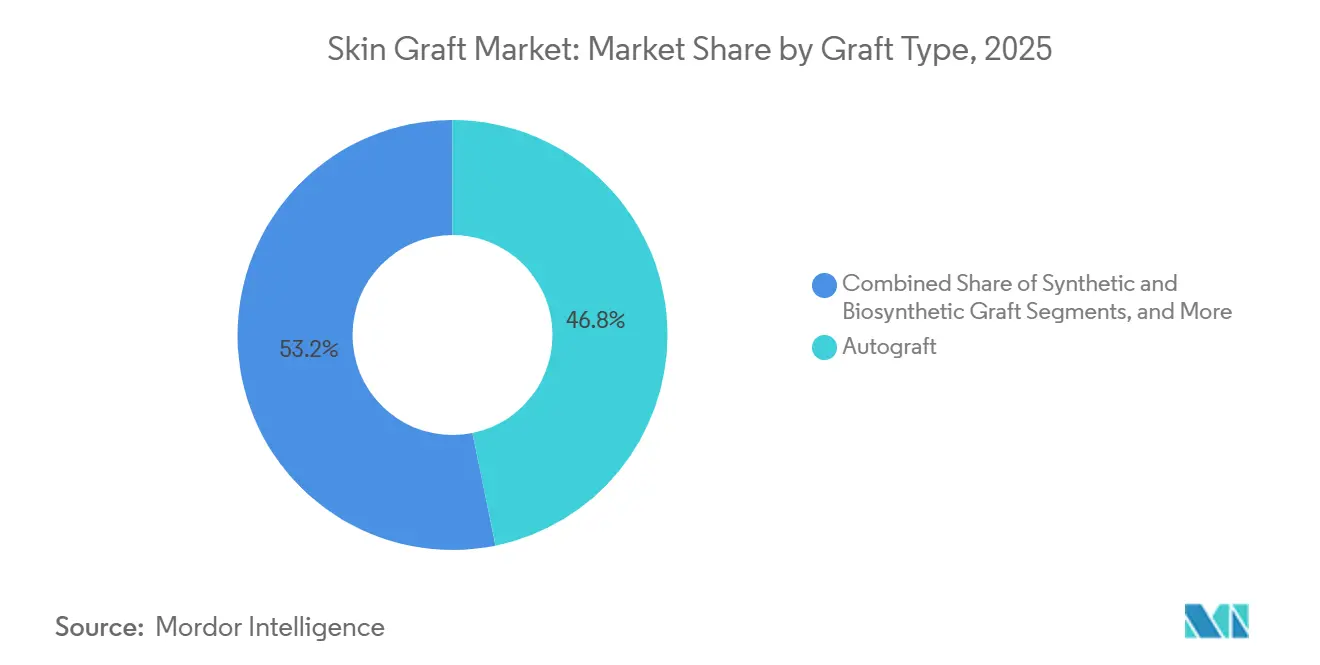

- Par type de greffe, l'autogreffe représentait 46,76 % des revenus en 2025, tandis que les greffes synthétiques et biosynthétiques devraient se développer à un TCAC de 7,95 % de 2026 à 2031.

- Par source, la peau humaine représentait 67,88 % des revenus en 2025, tandis que la peau à base cellulaire et d'ingénierie tissulaire devrait croître à un TCAC de 8,45 % de 2026 à 2031.

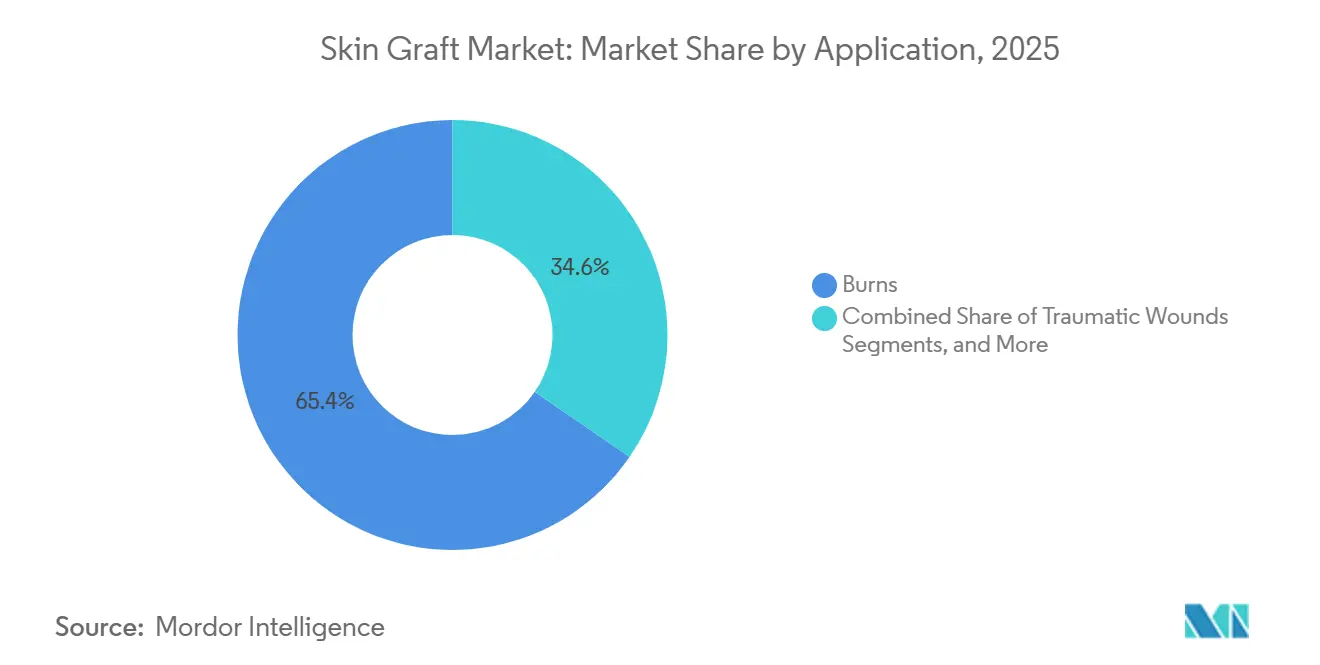

- Par application, les brûlures ont contribué à 65,44 % des revenus en 2025, tandis que les plaies chroniques devraient progresser à un TCAC de 8,72 % de 2026 à 2031.

- Par utilisateur final, les hôpitaux ont capté 47,03 % des revenus en 2025, tandis que les centres chirurgicaux ambulatoires devraient enregistrer la croissance la plus rapide à un TCAC de 9,12 % de 2026 à 2031.

- Par géographie, l'Amérique du Nord représentait 39,52 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,88 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Greffes de Peau

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Augmentation des cas de brûlures et de traumatismes nécessitant une couverture chirurgicale des plaies | +2.1% | Mondial, charge la plus élevée en Asie du Sud et du Sud-Est, en Afrique subsaharienne et en Amérique latine | Court terme (≤ 2 ans) |

| Utilisation croissante des substituts cutanés dans les plaies chroniques, notamment les ulcères du pied diabétique et les ulcères veineux des membres inférieurs | +1.8% | Amérique du Nord et UE en cœur de marché, avec une diffusion rapide vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption plus large des procédures de greffe en ambulatoire et de la prise en charge chirurgicale ambulatoire | +1.2% | Amérique du Nord et Europe, avec une adoption en phase initiale en Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers des produits fondés sur des preuves et remboursables, validés par les voies réglementaires FDA PMA ou BLA | +0.9% | Amérique du Nord principalement, avec une pertinence pour l'UE dans le cadre de la conformité au RDM | Moyen terme (2-4 ans) |

| Sous-pénétration de nouvelles sources biologiques de greffes, notamment les produits dérivés de la peau de poisson, du placenta et du cordon ombilical | +0.6% | Amérique du Nord établie, avec une adoption en phase initiale en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Gains d'efficacité en salle d'opération grâce à des constructions de greffes de peau avancées et préfabriquées réduisant la durée des procédures | +0.4% | Mondial, concentré dans les systèmes hospitaliers des marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Augmentation des Cas de Brûlures et de Traumatismes Soutient la Demande de Base

Le marché des greffes de peau continue de s'appuyer sur les soins des brûlures comme base de volume stable, avec 6,19 millions de nouveaux cas de brûlures et 104,76 millions de cas prévalents enregistrés dans le monde en 2024. Les cas prévalents étaient supérieurs de 11,38 % à ceux de 1990. Les projections indiquent que les cas de brûlures atteindront 10,3 millions d'ici 2030, avec une charge d'incapacité liée aux brûlures passant de 11,5 millions d'AVCI en 2030 à 14,1 millions d'ici 2050. L'Inde reste un centre de demande clé, avec des cas incidents de brûlures augmentant de 23,88 % entre 1990 et 2024, soutenus par un meilleur accès aux traitements grâce aux programmes d'assurance nationaux.[1]Frontiers in Public Health, « Tendances mondiales de la charge des brûlures thermiques, 1990–2021 : une analyse complète pour l'étude sur la charge mondiale des maladies 2021 », Frontiers in Public Health, frontiersin.org. La greffe avancée gagne du terrain en raison de son rapport coût-efficacité, comme en témoigne la réduction des durées d'hospitalisation pour les patients traités avec des greffes de peau de poisson par rapport aux alternatives synthétiques.

L'Utilisation Croissante des Substituts Cutanés dans les Plaies Chroniques Ouvre un Canal de Croissance Parallèle

Les plaies chroniques, telles que les ulcères du pied diabétique et les ulcères veineux des membres inférieurs, élargissent le marché des greffes de peau, influençant la fréquence des procédures et le mix produits. Plus de 75 produits substituts cutanés répondent aux indications de plaies chroniques, avec 102 produits dont le prix dépasse 1 000 USD entrant sur le marché américain entre janvier 2024 et octobre 2025. Les essais cliniques montrent que les greffes de peau de poisson surpassent les soins standard en matière de fermeture des plaies pour les ulcères du pied diabétique.[2]J. Dickerson et al., « Greffe de peau de poisson intacte pour traiter les ulcères profonds du pied diabétique », NEJM Evidence, evidence.nejm.org. La réinitialisation des remboursements de 2026 déplace les cas de plaies chroniques vers les centres ambulatoires hospitaliers, favorisant les produits disposant de preuves cohérentes et de protocoles standardisés.

L'Évolution vers des Produits Fondés sur des Preuves et Remboursables Redéfinit le Positionnement Concurrentiel

Le marché des greffes de peau est de plus en plus porté par des produits fondés sur des preuves et remboursables. La réinitialisation des paiements de 2026 a introduit une structure de remboursement à plusieurs niveaux, avec les produits BLA recevant le prix de vente moyen plus 6 %, les dispositifs homologués PMA bénéficiant du paiement APC forfaitaire le plus élevé, et les produits 361 HCT/P et 510(k) placés dans des tranches de remboursement inférieures. Les entreprises investissent dans des essais et des stratégies réglementaires pour s'aligner sur des exigences de preuves plus strictes. Les résultats intermédiaires d'AVITA Medical ont montré une préparation plus rapide à la greffe de peau, tandis qu'Organogenesis se concentre sur la différenciation par les preuves pour gagner des parts de marché en 2026. Le marché évolue vers les preuves comme facteur central de la tarification et de l'accès.

La Sous-Pénétration de Nouvelles Sources Biologiques de Greffes Offre des Opportunités Supplémentaires

Les nouvelles sources biologiques, telles que les produits dérivés de la peau de poisson, du placenta et du cordon ombilical, présentent des opportunités de croissance sur le marché des greffes de peau, notamment en dehors des États-Unis, où l'adoption en est à ses débuts. Kerecis, acquis par Coloplast en 2024 pour 1 milliard USD, bénéficie d'une large couverture aux États-Unis mais d'une adoption limitée en Europe malgré l'autorisation réglementaire. Les preuves cliniques soutenant ces produits se développent, avec des données sur les ulcères du pied diabétique mettant en évidence leur efficacité. Cependant, les réglementations spécifiques à chaque pays et les calendriers de remboursement influenceront le rythme de la commercialisation transfrontalière.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coûts élevés des procédures et des produits par rapport aux alternatives conventionnelles de soins des plaies, limitant l'adoption dans les contextes à contraintes budgétaires | -1.4% | Mondial, plus aigu dans les régions à revenus faibles et intermédiaires et dans les systèmes publics sous-financés | Court terme (≤ 2 ans) |

| Incertitude sur les remboursements et transitions de couverture entre Medicare, Medicaid et les payeurs privés suite à la réforme des paiements de 2026 | -1.2% | Amérique du Nord principalement, avec des répercussions en Europe via la pression des coûts de conformité | Court terme (≤ 2 ans) |

| Morbidité du site donneur, risque d'infection et taux d'échec des greffes limitant l'expansion de l'autogreffe dans les types de plaies complexes | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Disponibilité limitée de peau cadavérique de haute qualité et contraintes de la chaîne du froid limitant l'approvisionnement en allogreffe sur les marchés émergents | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud, avec un impact secondaire en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Élevés des Procédures et des Produits Limitent la Portée Adressable

L'accessibilité financière reste un défi majeur sur le marché des greffes de peau, notamment dans les systèmes de santé incapables d'absorber les coûts des produits avancés pour les plaies et des procédures en plusieurs étapes. Les constructions à base cellulaire et d'ingénierie tissulaire, bien qu'attrayantes sur le plan clinique, ont souvent des coûts d'acquisition dépassant ce que de nombreux systèmes publics ou prestataires sensibles aux coûts peuvent se permettre. Ce problème est plus prononcé en dehors des États-Unis, où les systèmes de remboursement sont plus stricts et où une grande partie de la charge mondiale des brûlures est concentrée. Les pressions sur les coûts augmentent encore lorsque les matrices dermiques nécessitent des procédures en plusieurs étapes ou lorsque les allogreffes reposent sur une logistique de chaîne du froid, ajoutant de la complexité à la manipulation et au stockage. Aux États-Unis, des mesures administratives telles que le modèle d'autorisation préalable WISeR, introduit en janvier 2026 dans six États pilotes, ont renforcé le contrôle de l'utilisation des substituts cutanés pour les ulcères du pied diabétique et les ulcères veineux des membres inférieurs. En conséquence, le marché pourrait connaître une rationalisation plus rapide des produits, les produits moins chers gagnant des parts dans les établissements hospitaliers soucieux des coûts.

L'Incertitude sur les Remboursements Crée une Volatilité de la Demande à Court Terme

La réinitialisation des remboursements de 2026 a perturbé le marché des greffes de peau en modifiant l'utilisation des produits, la facturation et la distribution. Les prestataires de soins des plaies mobiles ont commencé à quitter certaines parties du marché américain après le 1er janvier 2026, car les nouveaux plafonds de paiement ont rendu les produits cellulaires et à base de tissus moins viables pour les cabinets médicaux. Organogenesis a indiqué que ses résultats du premier semestre 2026 seraient impactés par l'adaptation du marché aux changements du CMS, avec une normalisation attendue en 2027. En Europe, les traitements des brûlures connaissent une adoption plus forte par rapport aux plaies chroniques, car les payeurs dans des pays comme l'Allemagne et la France exigent davantage de preuves médico-économiques avant d'approuver des remboursements larges. Jusqu'à la stabilisation de ces politiques, le marché est susceptible de connaître une demande inégale malgré des besoins constants des patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Greffe : L'Innovation Biosynthétique Remet en Question la Position Établie de l'Autogreffe

En 2025, l'autogreffe détenait une part de revenus de 46,76 %, réaffirmant son leadership dans le segment par type de greffe et son rôle essentiel sur le marché des greffes de peau. Les chirurgiens préfèrent l'autogreffe pour les brûlures aiguës et les plaies traumatiques en raison de son intégration dans les tissus natifs, de sa durabilité et de son immunité au rejet. Elle reste la référence absolue lorsque le prélèvement sur le site donneur est réalisable et qu'une fermeture définitive est requise. L'allogreffe et la xénogreffe servent de couverture biologique temporaire, l'allogreffe cadavérique stabilisant les patients en état critique et la xénogreffe porcine préparant les lits de plaies pour les besoins de couverture intermédiaire.

Les greffes synthétiques et biosynthétiques devraient croître à un TCAC de 7,95 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide. Ces produits réduisent la charge sur le site donneur et élargissent les options de couverture, notamment dans les cas où des prélèvements répétés ne sont pas viables. Des innovations telles que les échafaudages biodégradables, les plateformes PLGA électrofilées et les matrices hybrides comme PermeaDerm stimulent la différenciation sur le marché. Bien que les matrices dermiques n'aient pas remplacé la greffe de peau à épaisseur partielle dans les soins de routine des brûlures, elles montrent des promesses dans des applications spécifiques telles que la reconstruction des contractures et l'utilisation cellulaire combinée. Le marché évolue vers un modèle de traitement hybride où les produits biosynthétiques complètent les normes chirurgicales traditionnelles.

Par Source : La Peau Humaine Ancre le Marché Tandis que la Peau Ingéniérée Redéfinit la Frontière

En 2025, la peau humaine représentait 67,88 % des revenus, maintenant son rôle central sur le marché des greffes de peau. Cette domination reflète son utilisation dans les applications autologues et d'allogreffe, soutenue par une infrastructure établie de soins des brûlures et une familiarité réglementaire. Les chirurgiens font confiance aux produits d'origine humaine en raison de leurs performances éprouvées en matière de manipulation, d'intégration et de résultats, notamment dans les cas de brûlures graves. Les produits d'origine animale, tels que les échafaudages porcins et bovins, conservent un rôle de niche en tant qu'outils de couverture temporaire et de préparation du lit de plaie.

La peau à base cellulaire et d'ingénierie tissulaire devrait croître à un TCAC de 8,45 % de 2026 à 2031, ce qui en fait le segment source à la croissance la plus rapide. Ces produits offrent une activité biologique améliorée sans dépendre de l'approvisionnement en donneurs. Des études ont démontré le potentiel des cellules souches mésenchymateuses dérivées de cellules souches pluripotentes induites et de la peau bioimprimée multicellulaire, ouvrant la voie à la peau ingéniérée de prochaine génération. Les capacités de fabrication croissantes de la Chine et l'évolution des voies réglementaires stimulent également la croissance dans ce segment, avec une adoption initiale probable dans des cas d'utilisation à haute valeur ajoutée.

Par Application : Les Brûlures Fixent le Plancher de Volume Tandis que les Plaies Chroniques Portent la Dynamique des Marges

En 2025, les brûlures représentaient 65,44 % des revenus, ce qui en fait la plus grande application sur le marché des greffes de peau. Cette part est portée par la nécessité de la greffe pour la fermeture des blessures à pleine épaisseur et la concentration des centres avancés de soins des brûlures dans les pays à revenus élevés. Les plaies traumatiques constituent la deuxième application en importance, soutenues par les accidents de la route et les blessures professionnelles dans les économies en cours d'industrialisation. Les plaies chirurgicales et la reconstruction après cancer de la peau sont des segments plus petits mais en croissance, portés par l'augmentation des procédures dermatologiques et reconstructives.

Les plaies chroniques devraient croître à un TCAC de 8,72 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide. Cette croissance reflète les besoins de traitement récurrents des ulcères du pied diabétique et des ulcères veineux des membres inférieurs, où le temps de cicatrisation et le contrôle des infections sont essentiels. Les changements de remboursement en 2026 pourraient créer des défis à court terme, mais soulignent l'importance d'une documentation solide et d'un soutien par des essais cliniques. Des entreprises comme MiMedx s'alignent sur ces évolutions en se concentrant sur des produits avancés et la conformité aux règles de couverture en évolution.

Par Utilisateur Final : La Domination des Hôpitaux Persiste Tandis que les Centres Chirurgicaux Ambulatoires Captent la Prime de Croissance

En 2025, les hôpitaux détenaient 47,03 % des revenus, maintenant leur leadership sur le marché des greffes de peau. Cette domination est liée à la complexité des soins aigus des brûlures, à l'infrastructure spécialisée pour les allogreffes cryoconservées et à la préférence pour des environnements contrôlés pour les procédures à haut risque. Les hôpitaux abritent également des équipes multidisciplinaires qui gèrent des cas complexes en chirurgie, contrôle des infections et rétablissement. Malgré le transfert de certaines procédures vers des contextes ambulatoires, les hôpitaux restent au cœur du marché, notamment pour la gestion des plaies chroniques.

Les centres chirurgicaux ambulatoires devraient croître à un TCAC de 9,12 % de 2026 à 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Cette croissance est portée par la migration des procédures de moindre acuité vers des contextes ambulatoires et par les mises à jour des paiements qui clarifient la facturation des produits et services. Les centres chirurgicaux ambulatoires représentent une opportunité stratégique pour les fabricants, avec un potentiel de génération de preuves et de collecte de données en conditions réelles. À mesure que l'infrastructure ambulatoire se développe, les hôpitaux devraient gérer les cas complexes, tandis que les centres chirurgicaux ambulatoires captent une part plus importante des procédures standardisées.

Analyse Géographique

En 2025, l'Amérique du Nord détenait 39,52 % des revenus mondiaux du marché des greffes de peau, maintenant son leadership grâce à des volumes de procédures élevés, de vastes réseaux de centres de traitement des brûlures et un système de remboursement solide pour les substituts cutanés avancés. Les États-Unis ont mené la demande régionale, avec Medicare Partie B traitant 9,9 milliards USD de demandes de remboursement pour les substituts cutanés en 2024 sous les codes Q4100 à Q4367. Le Canada et le Mexique ont contribué à la croissance grâce à la gestion des plaies chroniques et aux soins des brûlures. Cependant, la réinitialisation des remboursements de 2026 devrait déplacer les cas des cabinets médicaux vers les services ambulatoires hospitaliers, augmentant les exigences d'autorisation préalable dans les États pilotes.

L'Europe s'est classée comme le deuxième contributeur régional au marché des greffes de peau, portée par l'Allemagne, le Royaume-Uni et la France. L'adoption dans les soins des brûlures dépasse celle des plaies chroniques en raison de normes de remboursement plus strictes dans les principaux systèmes de santé. L'Allemagne finance plus facilement les greffes avancées pour les brûlures, tandis que la France exige des preuves médico-économiques plus solides pour des inscriptions de produits plus larges. L'Italie et l'Espagne contribuent à la demande, bien que l'accès varie selon les processus d'approvisionnement et de paiement. Les exigences de preuves liées au RDM réduisent les enregistrements de produits, favorisant les grandes entreprises disposant d'une documentation clinique plus solide. Kerecis travaille à élargir sa présence européenne mais reconnaît une adoption plus lente par rapport aux États-Unis.

L'Asie-Pacifique devrait croître à un TCAC de 8,88 % de 2026 à 2031, ce qui en fait le marché régional à la croissance la plus rapide. La croissance est portée par la hausse des investissements dans les soins de santé, la prévalence croissante du diabète et le développement de la fabrication locale en Chine, où la production de peau artificielle est passée de 9 millions d'unités en 2020 à 12,3 millions en 2025. L'Inde reste significative en raison de sa charge croissante de brûlures. Les fournisseurs mondiaux se concentrent sur la Chine, comme en témoigne la coentreprise de Mölnlycke avec Zhende Medical en mai 2026. AVITA Medical a également renforcé sa position réglementaire régionale en avril 2026 avec la certification TGA en Australie et l'inscription Medsafe WAND en Nouvelle-Zélande. Le Moyen-Orient, l'Afrique et l'Amérique du Sud contribuent moins aux revenus, mais montrent un potentiel grâce aux investissements dans les infrastructures du CCG et à une couverture de santé plus large au Brésil.

Paysage Concurrentiel

À l'échelle mondiale, le marché des greffes de peau présente une fragmentation modérée. La concurrence s'étend aux banques de tissus, aux fabricants d'instruments et aux plateformes de biotechnologie ou de technologie médicale, plutôt que d'être limitée à une seule catégorie de produits. Les banques de tissus comme AlloSource, MTF Biologics et LifeNet Health mettent l'accent sur les capacités de traitement, l'assurance qualité et la disponibilité des greffes. En revanche, les fabricants de dispositifs tels que B. Braun SE, Zimmer Biomet, Humeca BV, Exsurco Medical et De Soutter Medical privilégient la précision procédurale, les performances des dermatomes et les systèmes de maillage. Par ailleurs, des entreprises comme Organogenesis, MiMedx, AVITA Medical, Integra LifeSciences, Kerecis (sous Coloplast) et Smith+Nephew se font concurrence sur la base des preuves cliniques, des classifications réglementaires et de l'étendue de leurs portefeuilles de produits. Ce paysage concurrentiel diversifié souligne la nature multidimensionnelle du marché des greffes de peau, qui englobe des produits biologiques, des outils chirurgicaux et des substituts ingéniérés, chacun répondant à différentes étapes de la gestion des plaies.

En 2025 et 2026, les entreprises ont de plus en plus diversifié leurs portefeuilles pour réduire leur dépendance à des gammes de produits uniques sensibles aux remboursements. Mölnlycke a élargi son portefeuille de soins des plaies en acquérant P.G.F. Industry Solutions en mai 2025 et en intégrant les solutions de nettoyage des plaies Granudacyn. Sa collaboration avec Transdiagen a ajouté une composante de preuves moléculaires à sa stratégie. De même, MiMedx a lancé CHORIOFIX et G4Derm Plus en 2026, permettant une participation aux applications de plaies et chirurgicales. Cette diversification est essentielle car les changements de lieu de soins et les réglementations sur les remboursements peuvent rapidement modifier la demande selon les formats de produits, laissant les entreprises aux portefeuilles plus étroits plus vulnérables aux perturbations.

L'importance croissante des preuves est une autre tendance clé. Des données d'essais plus solides ont désormais un impact direct sur la qualité des paiements et l'accès aux canaux sur le marché des greffes de peau. AVITA Medical s'appuie sur les données intermédiaires de Cohealyx-I et sur une communication multi-produits pour stimuler l'adoption de solutions intégrées pour les plaies aiguës. Kerecis met en avant des données sur les brûlures montrant des durées d'hospitalisation plus courtes par rapport aux alternatives synthétiques, renforçant l'argument en faveur des biologiques avancés malgré des coûts initiaux plus élevés. L'approbation du supplément PMA d'Integra LifeSciences pour Omnigraft en février 2026 démontre comment le maintien réglementaire est devenu une stratégie de défense concurrentielle. Bien que l'échelle reste significative, les preuves cliniques et le positionnement en matière de remboursement déterminent de plus en plus la rétention et la croissance des parts de marché.

Leaders du Secteur des Greffes de Peau

B. Braun SE

Integra LifeSciences Holdings Corporation

Mölnlycke Health Care AB

Smith & Nephew plc

Zimmer Biomet Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2026 : Mölnlycke Health Care et Zhende Medical ont créé une coentreprise à majorité Mölnlycke en Chine pour combiner leurs portefeuilles de soins des plaies et leurs capacités commerciales. Ce partenariat vise à accélérer l'accès à l'un des marchés de soins des plaies à la croissance la plus rapide en tirant parti du réseau de distribution national de Zhende et du portefeuille de produits avancés de Mölnlycke.

- Mai 2026 : MiMedx a lancé G4Derm Plus, une matrice peptidique pour les applications chirurgicales, avec une distribution sécurisée via des accords GPO avec Premier et Vizient. Ce lancement élargit le portefeuille de MiMedx au-delà des produits amniotiques vers la réparation des tissus structurels.

- Avril 2026 : AVITA Medical, Inc. a présenté des résultats intermédiaires de son étude multicentrique Cohealyx-I, montrant une réduction de près de 20 jours du délai moyen avant la greffe de peau pour les plaies à pleine épaisseur, avec 13,6 jours contre un référentiel de 33,2 jours.

- Avril 2026 : AVITA Medical a reçu la certification TGA en Australie et une inscription Medsafe WAND en Nouvelle-Zélande pour RECELL GO, permettant la commercialisation via son partenaire exclusif Revolution Surgical.

Périmètre du Rapport sur le Marché Mondial des Greffes de Peau

Une greffe de peau est une procédure chirurgicale par laquelle une peau saine est prélevée sur une partie du corps (le site donneur) et transplantée sur une autre zone (le site receveur) où la peau est manquante ou endommagée en raison de brûlures, de blessures graves, d'infections ou d'une chirurgie (telle que l'ablation d'un cancer).

Le marché des greffes de peau est segmenté par type de greffe, source, application, utilisateur final et géographie. Par type de greffe, le marché comprend l'autogreffe, l'allogreffe, la xénogreffe et les greffes synthétiques et biosynthétiques. Par source, le marché est segmenté en peau humaine, peau d'origine animale, peau à base cellulaire et d'ingénierie tissulaire, et peau à base de matrice synthétique. Par application, le marché est catégorisé en brûlures, plaies chroniques, plaies traumatiques, plaies chirurgicales et reconstruction après cancer de la peau. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires, centres spécialisés de soins des plaies et cliniques de dermatologie et de chirurgie plastique. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Autogreffe |

| Allogreffe |

| Xénogreffe |

| Greffe Synthétique et Biosynthétique |

| Peau Humaine |

| Peau d'Origine Animale |

| Peau à Base Cellulaire et d'Ingénierie Tissulaire |

| Peau à Base de Matrice Synthétique |

| Brûlures |

| Plaies Chroniques |

| Plaies Traumatiques |

| Plaies Chirurgicales |

| Reconstruction après Cancer de la Peau |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Centres Spécialisés de Soins des Plaies |

| Cliniques de Dermatologie et de Chirurgie Plastique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Greffe | Autogreffe | |

| Allogreffe | ||

| Xénogreffe | ||

| Greffe Synthétique et Biosynthétique | ||

| Par Source | Peau Humaine | |

| Peau d'Origine Animale | ||

| Peau à Base Cellulaire et d'Ingénierie Tissulaire | ||

| Peau à Base de Matrice Synthétique | ||

| Par Application | Brûlures | |

| Plaies Chroniques | ||

| Plaies Traumatiques | ||

| Plaies Chirurgicales | ||

| Reconstruction après Cancer de la Peau | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Centres Spécialisés de Soins des Plaies | ||

| Cliniques de Dermatologie et de Chirurgie Plastique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des greffes de peau ?

Le marché des greffes de peau est évalué à 2,41 milliards USD en 2026 et devrait atteindre 3,46 milliards USD d'ici 2031 à un TCAC de 7,50 %.

Quelle application génère le plus de revenus dans les greffes de peau ?

Les brûlures sont restées la plus grande application, contribuant à 65,44 % des revenus en 2025, car les brûlures thermiques graves nécessitent toujours une fermeture chirurgicale des plaies et une reconstruction.

Quel segment connaît la croissance la plus rapide dans l'utilisation des greffes de peau ?

Les plaies chroniques sont l'application à la croissance la plus rapide avec un TCAC de 8,72 %, tandis que les centres chirurgicaux ambulatoires sont le canal d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 9,12 %.

Pourquoi l'Amérique du Nord est-elle en tête des revenus mondiaux ?

L'Amérique du Nord détenait 39,52 % des revenus de 2025 en raison des volumes élevés de procédures de brûlures, d'une infrastructure de remboursement solide et d'une large utilisation des produits avancés pour les plaies aux États-Unis.

Qu'est-ce qui stimule la croissance de la demande de greffes de peau en Asie-Pacifique ?

L'Asie-Pacifique devrait croître à un TCAC de 8,88 %, soutenue par la hausse des dépenses de santé, une charge plus élevée de maladies chroniques, la demande de soins des brûlures en Inde et l'échelle de fabrication en Chine.

Comment les changements de remboursement affectent-ils les fournisseurs en 2026 ?

La réinitialisation de 2026 déplace les volumes vers les services ambulatoires hospitaliers, augmente la pression documentaire et favorise les produits disposant de preuves cliniques plus solides et d'un statut réglementaire plus élevé.

Dernière mise à jour de la page le: