Taille et part du marché de la nanotechnologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

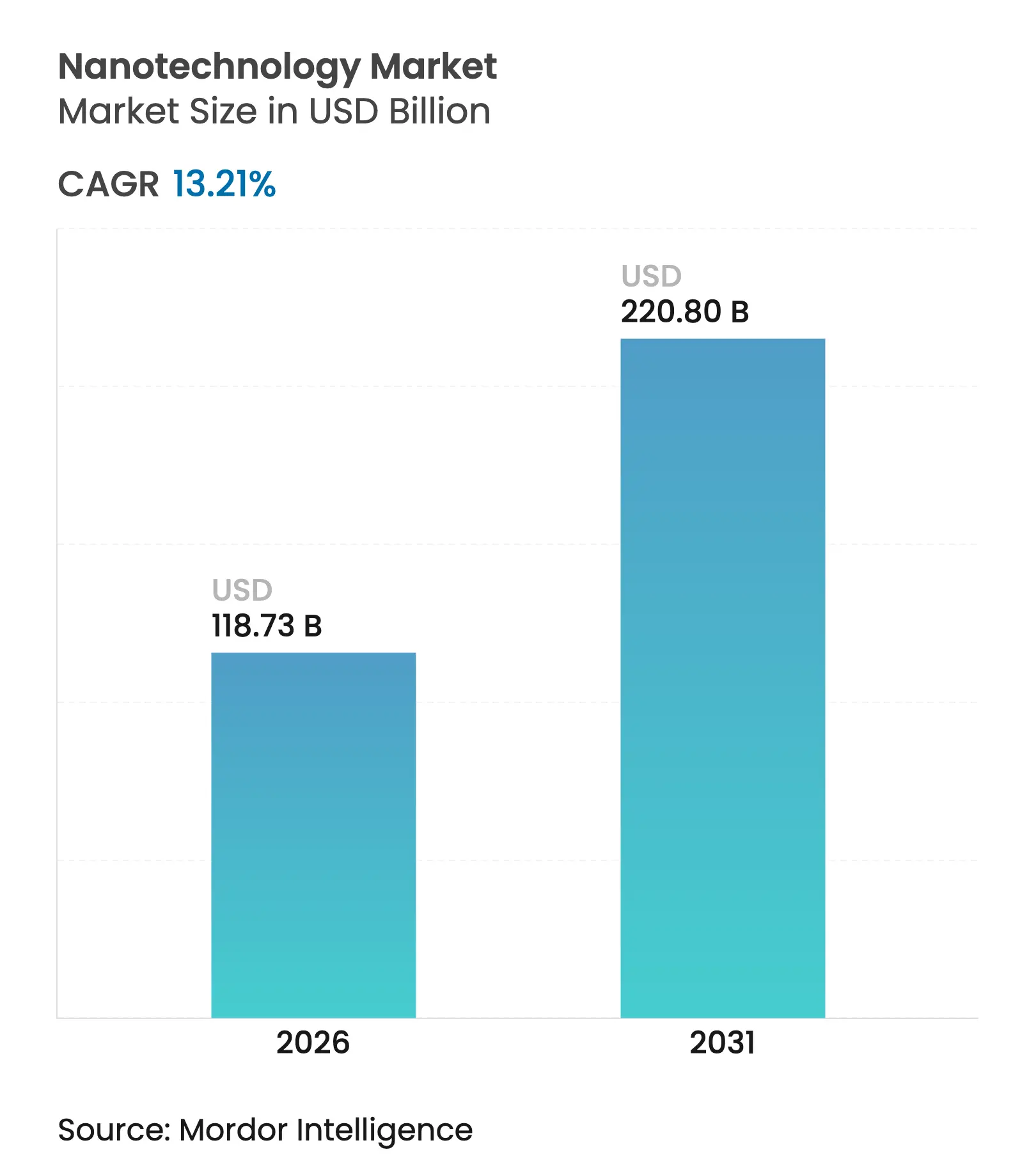

| Taille du Marché (2026) | 118.73 Milliards de dollars |

| Taille du Marché (2031) | 220.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.21% CAGR |

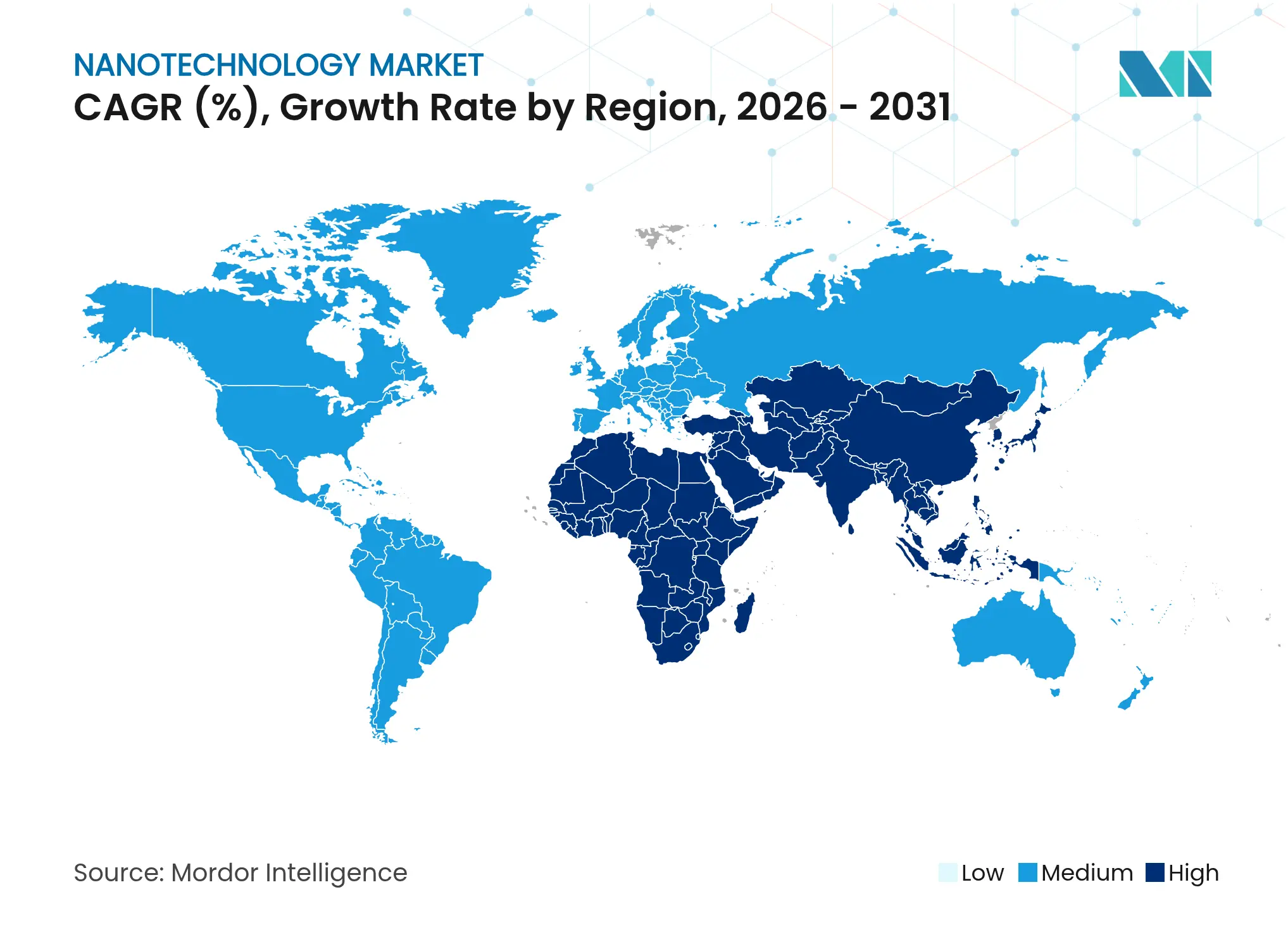

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nanotechnologie par Mordor Intelligence

La taille du marché de la nanotechnologie devrait croître de 104,88 milliards USD en 2025 à 118,73 milliards USD en 2026 et devrait atteindre 220,8 milliards USD d'ici 2031 à un TCAC de 13,21 % sur la période 2026-2031. La forte hausse reflète les politiques technologiques souveraines, les priorités sanitaires post-pandémiques et les mandats en faveur de l'énergie propre qui redéfinissent les schémas de demande industrielle. La croissance est renforcée par l'utilisation de nanoparticules lipidiques dans les vaccins à ARNm, les anodes en nanofils de silicium susceptibles de tripler l'autonomie des véhicules électriques et les écrans à points quantiques qui améliorent les performances chromatiques sans refonte des lignes de production. L'Asie-Pacifique demeure la puissance de production, tandis que le Moyen-Orient et l'Afrique accélèrent grâce à des pôles de recherche financés par l'État. La fabrication ascendante conserve l'avantage en termes de coûts, mais la lithographie descendante connaît la croissance la plus rapide à mesure que les fabricants de semi-conducteurs visent des nœuds plus petits. Les actions réglementaires sont à double tranchant : la loi américaine CHIPS Act injecte des capitaux dans les usines de fabrication nationales, tandis que des révisions REACH plus strictes retardent le lancement de certaines nanoparticules d'oxyde métallique.

Principaux enseignements du rapport

- Par procédé de fabrication, les approches ascendantes détenaient 59,85 % de la part du marché de la nanotechnologie en 2025, tandis que les techniques descendantes progressent à un TCAC de 15,1 % jusqu'en 2031.

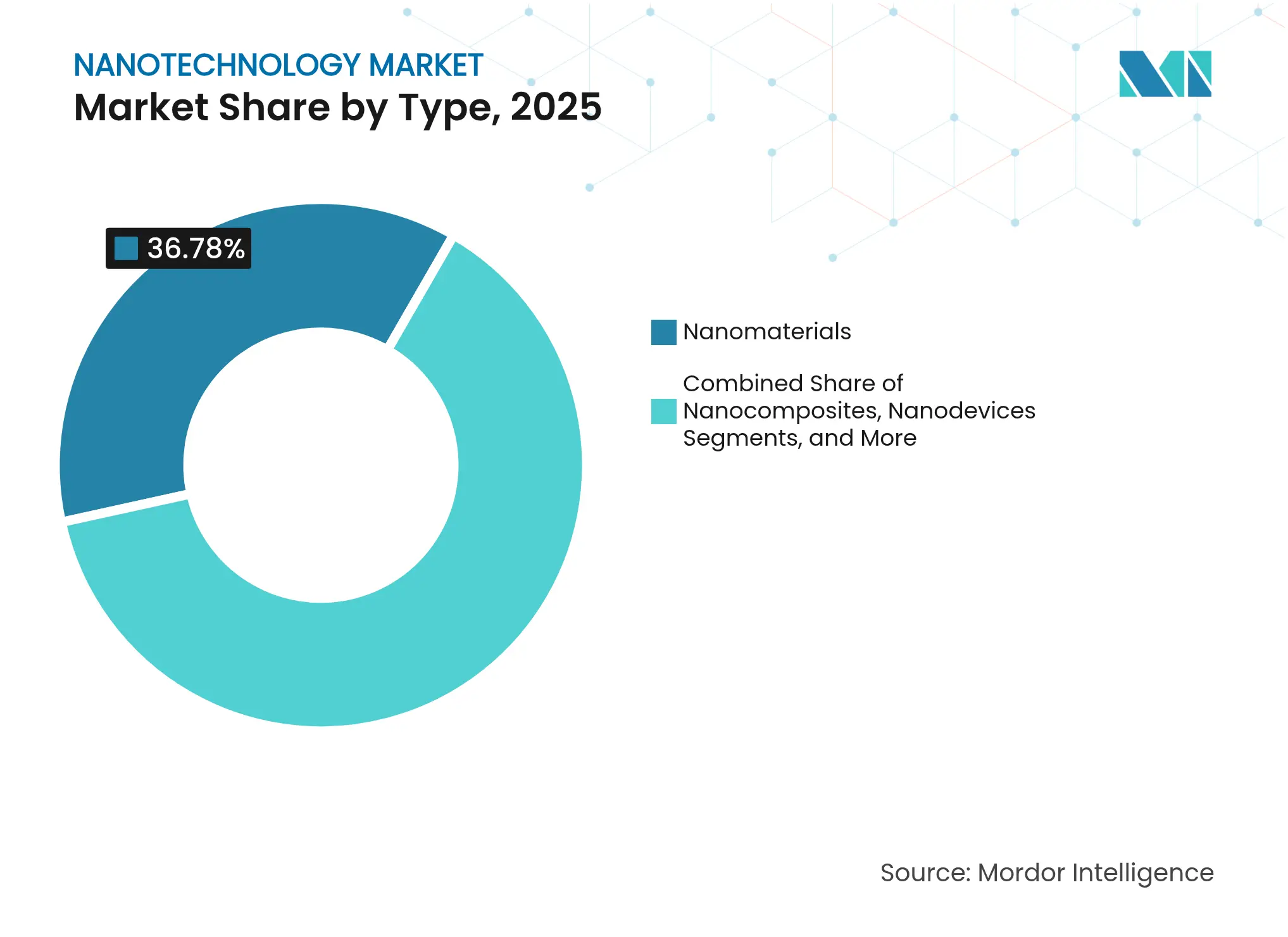

- Par type, les nanodispositifs affichaient la croissance prévisionnelle la plus élevée à un TCAC de 16,7 %, tandis que les nanomatériaux conservaient une part de revenus de 36,78 % en 2025.

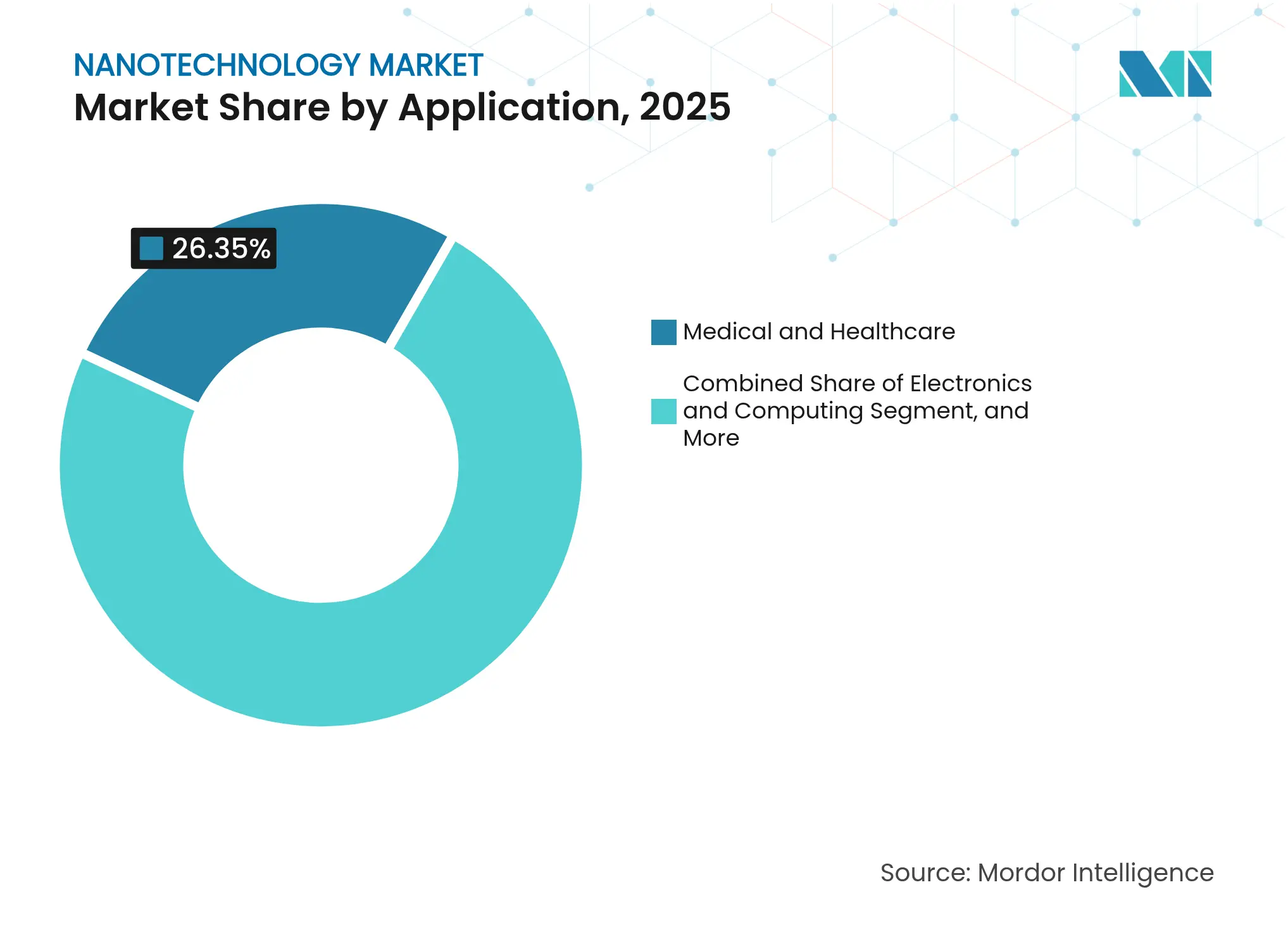

- Par application, le médical et la santé était en tête avec une part de 26,35 % de la taille du marché de la nanotechnologie en 2025 ; le stockage d'énergie devrait croître à un TCAC de 15,6 % jusqu'en 2031.

- Par utilisateur final, les pharmaceutiques dominaient avec une part de 36,05 % en 2025, tandis que les fabricants de semi-conducteurs et d'écrans affichent l'expansion la plus rapide à un TCAC de 18,5 %.

- Par géographie, l'Asie-Pacifique représentait 38,45 % des revenus en 2025 ; la région Moyen-Orient et Afrique devrait afficher un TCAC de 13,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la nanotechnologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de nanoparticules lipidiques d'ARNm pour les vaccins de nouvelle génération | +2.1% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Financement du Pacte vert européen pour les bâtiments à haute efficacité énergétique grâce à la nanotechnologie | +1.8% | Europe, répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide des écrans à points quantiques par les fabricants asiatiques de téléviseurs | +1.6% | Cœur APAC, répercussions mondiales | Court terme (≤ 2 ans) |

| Soutien de la loi américaine CHIPS Act aux usines de fabrication nationales de nanocapteurs | +1.4% | Amérique du Nord, partenariats mondiaux | Moyen terme (2 à 4 ans) |

| Essor des revêtements antimicrobiens à base de nanotechnologie dans les hôpitaux | +1.2% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Percées dans les anodes de batteries utilisant des nanofils de silicium pour l'autonomie des véhicules électriques | +2.3% | La Chine et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de nanoparticules lipidiques d'ARNm pour les vaccins de nouvelle génération

Les nanoparticules lipidiques sont passées d'une solution pandémique à un pilier de la médecine de précision. Les lipides cationiques ionisables tels que l'ALC0315 et le SM102 atteignent désormais une efficacité de livraison supérieure à 95 %, tandis que les orientations de la FDA publiées en 2024 clarifient les règles de caractérisation des médicaments à base de nanomatériaux.[1]U.S. Food and Drug Administration, "Considérations relatives aux médicaments contenant des nanomatériaux," fda.gov Les groupes académiques continuent d'affiner les formulations ; les lipides DOPE-Cx de l'Université d'Hokkaido améliorent les niveaux d'expression et réduisent la cytotoxicité. L'élan est donc structurel et non cyclique, et soutient des ajouts réguliers de capacité par les fabricants de médicaments sous contrat.

Financement du Pacte vert européen pour la nanotechnologie appliquée aux bâtiments à haute efficacité énergétique

L'UE ancre dans la loi ses objectifs d'efficacité des bâtiments, créant une demande prévisible pour l'isolation améliorée par la nanotechnologie et le vitrage intelligent. Des projets tels qu'EXMOLS utilisent l'ADN synthétique pour auto-assembler des semi-conducteurs photoactifs destinés aux panneaux de nouvelle génération.[2]Commission européenne, "Nanotechnologie," ec.europa.eu Les déploiements commerciaux comprennent les panneaux en aérogel Slentite, marque déposée de BASF, qui répondent à des normes thermiques plus strictes tout en réduisant l'épaisseur des murs. La longue durée de vie des bâtiments allonge les flux de revenus pour les fournisseurs de nanomatériaux conformes.

Adoption rapide des écrans à points quantiques par les fabricants asiatiques de téléviseurs

Sony et Samsung ancrent leurs gammes haut de gamme sur des films à points quantiques qui poussent les panneaux LCD vers la gamme de couleurs Rec. 2020. Les points de pérovskite atténuent les problèmes de stabilité et s'intègrent aux rétroéclairages micro-LED pour une résolution plus élevée.[3]Jae-Hyeung Park, "Avancées dans la technologie d'affichage," Journal of Information Display, tandfonline.com La concentration de la chaîne d'approvisionnement asiatique réduit le coût unitaire, renforce les marges et creuse l'écart technologique avec les concurrents d'autres régions. L'effet d'entraînement stimule la demande en amont d'encres à points quantiques sans cadmium et d'outils de structuration.

La loi américaine CHIPS Act stimulant la fabrication nationale de nanocapteurs

52,7 milliards USD d'incitations comprennent 11 milliards USD pour des programmes de recherche gérés par le NIST, les nanocapteurs étant identifiés comme des nœuds critiques. Les utilisateurs de la défense ajoutent 2 milliards USD via le programme Microelectronics Commons, visant à raccourcir les cycles de prototypage pour les composants sensibles à la sécurité.[4]Center for Strategic and International Studies, "Suivi des incitations de la loi CHIPS Act," csis.org Les investissements en grappes en Arizona, en Ohio et à New York relient les laboratoires universitaires aux nouvelles usines de fabrication, accélérant le transfert de technologie et réduisant la dépendance aux importations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes toxicologiques retardant les approbations REACH pour les nanoparticules d'oxyde métallique | -1.9% | Europe, répercussions mondiales | Moyen terme (2 à 4 ans) |

| CAPEX élevé des lignes de production par dépôt de couches atomiques | -1.6% | Pôles de semi-conducteurs dans le monde entier | Long terme (≥ 4 ans) |

| Goulots d'étranglement de l'approvisionnement en terres rares de haute pureté pour les nanocatalyseurs | -1.4% | Plus aigu en APAC | Court terme (≤ 2 ans) |

| Risque de perception du public lié à la persistance environnementale des « nano-permanents » | -1.1% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes toxicologiques retardant les approbations REACH pour les nanoparticules d'oxyde métallique

Les examens prolongés des dossiers pour le dioxyde de titane et l'oxyde de zinc retardent les lancements de produits cosmétiques, car l'ECHA exige des données de danger plus complètes. L'interdiction de 2024 portant sur 12 nano-formes d'or, d'argent et de cuivre amplifie l'incertitude. Les entreprises disposant de dossiers de sécurité établis de longue date prennent l'avantage, tandis que les nouveaux entrants font face à des études pluriannuelles et coûteuses qui épuisent les capitaux et ralentissent la mise sur le marché.

CAPEX élevé des lignes de production par dépôt de couches atomiques (ALD)

Les outils ALD de pointe peuvent coûter 80 millions USD chacun et nécessitent des salles ultra-propres, limitant les entrants aux fabricants de puces bien capitalisés. Bien que les ventes annuelles d'équipements ALD dépassent 1,8 milliard USD, les expansions de capacité sont en retard sur la demande en matière d'emballage avancé et de rétroéclairages micro-LED. Les innovateurs de plus petite taille doivent soit concéder des licences de capacité, soit former des coentreprises, ce qui contraint la production et ralentit l'adoption dans des domaines émergents tels que l'électronique flexible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les nanodispositifs captent l'élan des revenus

Les nanodispositifs ont progressé à un TCAC de 16,7 % jusqu'en 2031, surpassant les nanomatériaux qui représentaient 36,78 % des revenus en 2025. Les déploiements commerciaux de nanocapteurs et de dispositifs à points quantiques valident la transition des matériaux vers des fonctions intégrées, soutenant une tarification premium. La taille du marché de la nanotechnologie attribuée aux nanodispositifs devrait augmenter régulièrement à mesure que les outils de diagnostic intelligents et les mises à niveau des écrans se multiplient. Les nanocomposites se situent entre les deux, bénéficiant de l'adoption aérospatiale de systèmes réactifs, tandis que les nanooutils restent de niche mais à haute valeur ajoutée.

La composition des revenus reflète la marchandisation des nanomatériaux en vrac et la différenciation des offres au niveau des dispositifs. La nanorobotique préclinique qui réduit les tumeurs de 70 % signale des applications de santé plus larges. Les puces à points quantiques bénéficient des gains de gamme de couleurs et de coûts de conversion de ligne relativement faibles. La fertilisation croisée avec l'intelligence artificielle élargit les cas d'utilisation adressables vers l'analytique en temps réel et les plateformes autonomes, ancrant les nanodispositifs comme levier de valeur clé sur le marché de la nanotechnologie.

Par procédé de fabrication : les approches ascendantes conservent leur avance

La synthèse ascendante a maintenu une part de 59,85 % en 2025, soutenue par les méthodes CVD, sol-gel et d'auto-assemblage adaptées aux applications de délivrance de médicaments et de catalyseurs. La photolithographie descendante et l'ALD enregistrent cependant un TCAC soutenu de 15,1 % parallèlement aux feuilles de route des semi-conducteurs vers les nœuds de 3 nm et 2 nm. Par conséquent, la part du marché de la nanotechnologie pour les voies ascendantes reste dominante en termes de volume, tandis que la croissance des revenus s'oriente vers les usines descendantes à forte intensité de capital.

Le choix du procédé suit les besoins fonctionnels : l'industrie pharmaceutique privilégie la précision au niveau moléculaire de la chimie ascendante, tandis que les fabricants de puces s'appuient sur les tolérances serrées de la lithographie. L'expansion de TSMC en Arizona illustre l'échelle du capital : trois usines couvrant les nœuds de 4 nm à 2 nm nécessitent 165 milliards USD. La profondeur de la chaîne d'approvisionnement régionale en Asie-Pacifique soutient les deux paradigmes, ancrant le marché de la nanotechnologie dans la région.

Par catégorie de matériaux : les points quantiques progressent rapidement

Les matériaux à base de carbone détiennent encore une part de 42,12 % en 2025, couvrant le graphène jusqu'aux nanotubes de carbone. Pourtant, les points quantiques enregistrent un TCAC de 18,1 % à mesure que les variantes sans cadmium et à base de pérovskite surmontent les obstacles liés à la toxicité et à la stabilité. Les vents contraires réglementaires freinent l'adoption des oxydes métalliques en Europe, mais les dendrimères restent une option de précision dans les médicaments ciblés. La contribution de la taille du marché de la nanotechnologie provenant des points quantiques s'élargira donc, notamment à mesure que les volumes d'écrans libèrent des économies d'échelle dans la chaîne d'approvisionnement.

Les points quantiques de silicium font leur entrée dans l'imagerie médicale, tandis que les nanotubes de graphène atteignent 40 MT/an en Europe pour les électrodes de batteries. La bifurcation est claire : les structures carbonées satisfont les rôles structurels ; les points quantiques répondent aux niches optiques et électroniques.

Par application : le stockage d'énergie dépasse les soins de santé

Les soins de santé ont conservé une part de 26,35 % des revenus de 2025, mais les batteries et les énergies renouvelables progressent désormais à un TCAC de 15,6 %. Les packs de nanofils de silicium promettent des gains de capacité décuplés, modifiant la composition de la demande. L'électronique reste solide à mesure que la mise à l'échelle des circuits intégrés logiques et le rétroéclairage à points quantiques arrivent à maturité. Les systèmes environnementaux — traitement de l'eau, filtres à air — bénéficient de la croissance liée aux pressions réglementaires sur la pollution. Par conséquent, le marché de la nanotechnologie verra le stockage d'énergie éclipser les soins de santé en valeur incrémentale sur l'horizon de prévision.

Dans le domaine de la santé, la nanorobotique et la théranostique ouvrent des bassins de valeur plus profonds, bien qu'ils fassent face à des cycles de développement plus longs. L'alimentation et le textile en sont encore aux premiers stades, mais bénéficient de la nano-encapsulation qui améliore l'absorption des nutriments et des textiles intelligents qui détectent les données biométriques.

Par secteur d'utilisation final : les semi-conducteurs gagnent en vitesse

Les pharmaceutiques représentaient 36,05 % de part en 2025, mais la demande des fabricants de semi-conducteurs et d'écrans progresse à un TCAC de 18,5 % grâce à la migration vers les points quantiques et l'emballage avancé. Le secteur de l'énergie suit via les matériaux pour batteries et panneaux solaires. L'automobile et l'aérospatiale exploitent les nanocomposites pour l'allègement. Le marché de la nanotechnologie dépend de plus en plus des volumes électroniques, et l'impulsion politique comme la loi CHIPS Act cimente cette tendance.

Les fabricants intègrent verticalement : BASF construit des lignes d'acide sulfurique de qualité semi-conducteur, tandis que les groupes d'affichage sécurisent l'approvisionnement en encres à points quantiques. Les applications pharmaceutiques matures pivotent vers la médecine personnalisée, tirant parti de la délivrance par nanoparticules et des diagnostics en ligne.

Analyse géographique

L'Asie-Pacifique détenait 38,45 % des revenus du marché en 2025, tirant parti de la domination de la Chine sur les terres rares et du savoir-faire du Japon en matière de points quantiques. Les chaînes d'approvisionnement intégrées de la mine à l'usine confèrent un avantage en termes de coûts, tandis que la Corée du Sud et Taïwan ajoutent une lithographie de premier rang. L'Inde s'impose comme un pôle pharmaceutique et nanotechnologique, approvisionnant les marchés mondiaux de vaccins. Le marché de la nanotechnologie de la région conservera son avance grâce aux économies d'échelle et à la demande intérieure en électronique.

L'Amérique du Nord bénéficie du financement de la loi CHIPS Act qui restaure la capacité en nanocapteurs et en emballage. Des universités de recherche telles que Stanford poussent les batteries à nanofils de silicium vers la commercialisation. Le Canada contribue à la recherche sur les points quantiques, et le Mexique offre des points d'ancrage pour l'assemblage. L'Europe fait face à des approbations plus lentes dans le cadre de REACH, mais est à l'avant-garde de la nanotechnologie durable. Les programmes du Pacte vert soutiennent la nano-isolation, tandis que les fabricants d'outils allemands exportent des équipements ALD de précision. Des normes de sécurité cohérentes permettent une tarification premium pour les fournisseurs conformes.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 13,8 %, alimenté par les initiatives Vision 2030 et les nouveaux centres de recherche en Arabie saoudite et en Égypte. La rareté de l'eau et l'abondance solaire stimulent l'adoption de solutions de dessalement et de photovoltaïque à base de nanotechnologie. L'Amérique du Sud reste naissante ; le Brésil mène la R&D en agri-nanotechnologie et enregistre des premières victoires dans l'encapsulation de nano-engrais. La croissance régionale dépend des mises à niveau des infrastructures et des partenariats de transfert de technologie.

Paysage concurrentiel

Le marché de la nanotechnologie reste fragmenté. Les grands groupes chimiques tels que BASF et DuPont dominent les nanomatériaux en vrac. Nanosys et Nanoco sont en tête de l'approvisionnement en points quantiques, tandis que les fabricants d'outils pour usines comme ASML verrouillent la lithographie descendante. Aucune entreprise ne dépasse une part mondiale à deux chiffres, de sorte que la rivalité se concentre sur la profondeur des brevets et l'étendue des applications. Une analyse récente des brevets montre que les entreprises qui alignent leurs engagements publics sur leurs dépôts techniques obtiennent des positions plus solides.

Les acteurs cherchent à s'intégrer verticalement : les acquisitions de Desktop Metal et Markforged par Nano Dimension fusionnent la fabrication additive avec l'expertise en encres nano. Des start-ups comme Black Semiconductor lèvent 275 millions USD pour développer des puces en graphène pour les interconnexions optiques. Les espaces blancs se trouvent dans les systèmes théranostiques, les nano-catalyseurs avancés et les formulations de points quantiques pour l'éclairage à faible coût.

Leaders du secteur de la nanotechnologie

Imina Technologies SA

Applied Nanotech, Inc.

Bruker

DuPont de Nemours, Inc.

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Black Semiconductor a levé 275 millions USD pour construire une usine pilote de puces en graphène en Allemagne, visant une production de masse d'ici 2031.

- Avril 2025 : BASF s'est engagé à construire une unité d'acide sulfurique de qualité semi-conducteur à Ludwigshafen, opérationnelle d'ici 2027, pour sécuriser les produits chimiques critiques pour les usines de fabrication de l'UE.

- Avril 2025 : Des chercheurs de l'Université du Texas ont dévoilé un procédé membranaire qui améliore nettement la sélectivité de l'extraction des terres rares, réduisant les risques d'approvisionnement en aimants pour véhicules électriques.

- Mars 2025 : L'Université d'Hokkaido a introduit des lipides zwitterioniques DOPE-Cx qui améliorent la délivrance d'ARNm et réduisent la toxicité.

- Février 2025 : L'UE a appliqué le Règlement 2024/858 interdisant 12 nano-formes dans les cosmétiques et restreignant les niveaux d'hydroxyapatite.

- Janvier 2025 : Le NIST a déposé plusieurs brevets en matière d'ADN-nanotechnologie soutenant des plateformes de mesure de biomarqueurs.

Portée du rapport mondial sur le marché de la nanotechnologie

La nanotechnologie englobe les disciplines scientifiques et d'ingénierie axées sur la conception, la production et l'utilisation de structures, de dispositifs et de systèmes par la manipulation d'atomes et de molécules à l'échelle nanométrique — spécifiquement à 100 nanomètres (100 millionièmes de millimètre) ou moins. La nanotechnologie s'est introduite dans plusieurs domaines, les secteurs industriels menant la charge, notamment l'information et les communications.

L'étude analyse de manière exhaustive les tendances et la dynamique de l'adoption de la nanotechnologie dans différents secteurs verticaux. Elle surveille également les revenus générés par les différents types de nanotechnologie utilisés dans plusieurs applications.

Le marché de la nanotechnologie est segmenté par type (nanomatériaux, nanocomposites, nanodispositifs et autres types), application (médical et santé, science des matériaux, stockage et production d'énergie, environnemental, électronique et informatique, cosmétiques et produits de soins personnels, science alimentaire et textile) et géographie (Amérique du Nord, Europe, Asie, Australie et Nouvelle-Zélande, Amérique latine et Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Nanomatériaux | À base de carbone |

| Métal et oxyde métallique | |

| Polymérique | |

| Nanoargiles | |

| Nanocellulose | |

| Nanocomposites | Structurel |

| Fonctionnel | |

| Intelligent | |

| Rivalité concurrentielle | Nanocapteurs |

| Nanoélectronique | |

| Nanorobotique | |

| Dispositifs à points quantiques | |

| Nanooutils | Sondes AFM/STM |

| Outils de lithographie | |

| Autres | |

| Autres types |

| Descendant | Photolithographie |

| Gravure | |

| Broyage à haute énergie | |

| Ascendant | Sol-gel |

| CVD | |

| Auto-assemblage moléculaire |

| Nanomatériaux à base de carbone | Nanotubes de carbone |

| Graphène | |

| Fullerènes | |

| Nanoparticules de métal et d'oxyde métallique | Or |

| Argent | |

| Dioxyde de titane | |

| Oxyde de zinc | |

| Dendrimères | PAMAM |

| PPI | |

| Points quantiques | II-VI |

| III-V | |

| Pérovskite |

| Médical et santé | Délivrance de médicaments |

| Imagerie | |

| Implants | |

| Électronique et informatique | Circuits intégrés logiques |

| Écrans | |

| Mémoire | |

| Stockage et production d'énergie | Batteries lithium-ion |

| Piles à combustible | |

| Photovoltaïque solaire | |

| Environnemental | Traitement de l'eau |

| Purification de l'air | |

| Remédiation des sols | |

| Cosmétiques et soins personnels | Filtres UV |

| Anti-âge | |

| Vecteurs de parfum | |

| Science alimentaire | Nano-encapsulation |

| Capteurs de sécurité alimentaire | |

| Textile | Textiles intelligents |

| Fibres résistantes aux taches | |

| Autres applications |

| Pharmaceutique et biotechnologie |

| Fabricants de semi-conducteurs et d'écrans |

| Énergie et électricité |

| Automobile et aérospatiale |

| Biens de consommation |

| Services environnementaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Nanomatériaux | À base de carbone | |

| Métal et oxyde métallique | |||

| Polymérique | |||

| Nanoargiles | |||

| Nanocellulose | |||

| Nanocomposites | Structurel | ||

| Fonctionnel | |||

| Intelligent | |||

| Rivalité concurrentielle | Nanocapteurs | ||

| Nanoélectronique | |||

| Nanorobotique | |||

| Dispositifs à points quantiques | |||

| Nanooutils | Sondes AFM/STM | ||

| Outils de lithographie | |||

| Autres | |||

| Autres types | |||

| Par procédé de fabrication | Descendant | Photolithographie | |

| Gravure | |||

| Broyage à haute énergie | |||

| Ascendant | Sol-gel | ||

| CVD | |||

| Auto-assemblage moléculaire | |||

| Par catégorie de matériaux | Nanomatériaux à base de carbone | Nanotubes de carbone | |

| Graphène | |||

| Fullerènes | |||

| Nanoparticules de métal et d'oxyde métallique | Or | ||

| Argent | |||

| Dioxyde de titane | |||

| Oxyde de zinc | |||

| Dendrimères | PAMAM | ||

| PPI | |||

| Points quantiques | II-VI | ||

| III-V | |||

| Pérovskite | |||

| Par application | Médical et santé | Délivrance de médicaments | |

| Imagerie | |||

| Implants | |||

| Électronique et informatique | Circuits intégrés logiques | ||

| Écrans | |||

| Mémoire | |||

| Stockage et production d'énergie | Batteries lithium-ion | ||

| Piles à combustible | |||

| Photovoltaïque solaire | |||

| Environnemental | Traitement de l'eau | ||

| Purification de l'air | |||

| Remédiation des sols | |||

| Cosmétiques et soins personnels | Filtres UV | ||

| Anti-âge | |||

| Vecteurs de parfum | |||

| Science alimentaire | Nano-encapsulation | ||

| Capteurs de sécurité alimentaire | |||

| Textile | Textiles intelligents | ||

| Fibres résistantes aux taches | |||

| Autres applications | |||

| Par secteur d'utilisation final | Pharmaceutique et biotechnologie | ||

| Fabricants de semi-conducteurs et d'écrans | |||

| Énergie et électricité | |||

| Automobile et aérospatiale | |||

| Biens de consommation | |||

| Services environnementaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la nanotechnologie ?

Le marché est évalué à 118,73 milliards USD en 2026 et devrait atteindre 220,8 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché de la nanotechnologie ?

L'Asie-Pacifique est en tête avec une part de revenus de 38,45 % en 2025 grâce à des chaînes d'approvisionnement intégrées et à la domination du traitement des terres rares.

Qu'est-ce qui stimule la croissance la plus rapide dans les applications ?

Le stockage d'énergie est en tête, progressant à un TCAC de 15,6 %, alimenté par les batteries à nanofils de silicium qui promettent des gains de capacité décuplés.

Comment la loi CHIPS Act influencera-t-elle le marché de la nanotechnologie ?

La loi engage 52,7 milliards USD dans les usines américaines, accélérant la capacité nationale en nanocapteurs et en emballage avancé.

Quelle catégorie de matériaux se développe le plus rapidement ?

Les points quantiques progressent à un TCAC de 18,1 % à mesure que les variantes sans cadmium et à base de pérovskite surmontent les problèmes de toxicité antérieurs.

Quel est le principal obstacle réglementaire en Europe ?

Les examens prolongés dans le cadre de REACH retardent les approbations pour les nanoparticules d'oxyde métallique, réduisant la vitesse de mise sur le marché pour les cosmétiques et les revêtements.

Dernière mise à jour de la page le: