Taille et part du marché des pompes à chaleur en Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

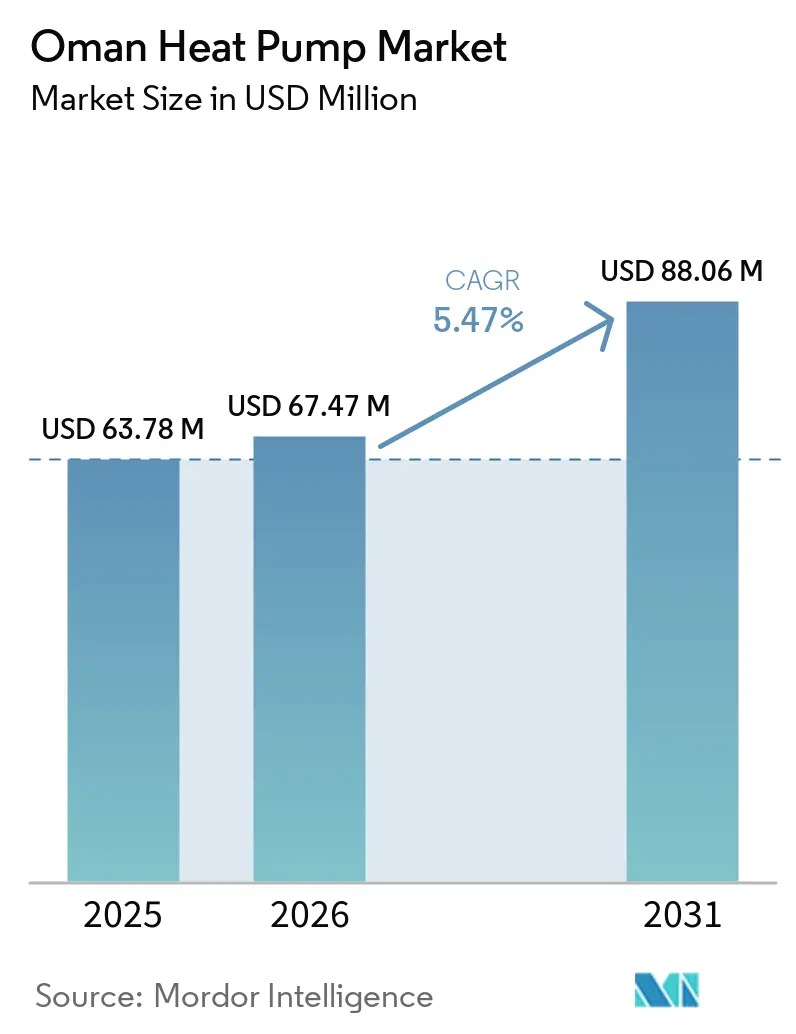

| Taille du marché de l'année de base (2025) | 63.78 Millions de dollars américains |

| Taille du Marché (2026) | 67.47 Millions de dollars américains |

| Taille du Marché (2031) | 88.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

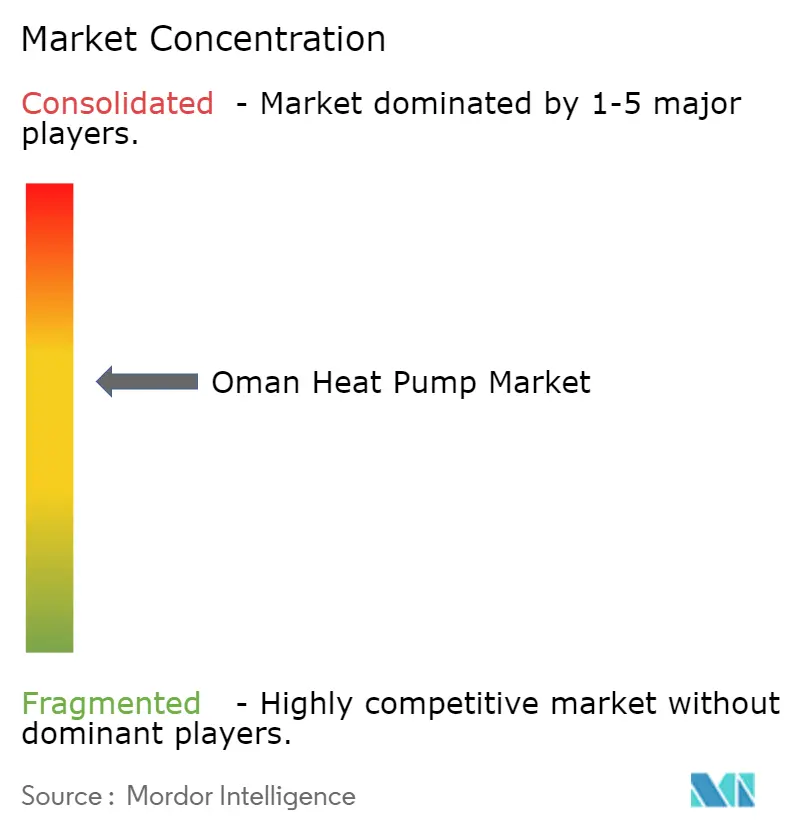

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Oman par Mordor Intelligence

La taille du marché des pompes à chaleur en Oman devrait s'étendre de 63,78 millions USD en 2025 et 67,47 millions USD en 2026 à 88,06 millions USD d'ici 2031, enregistrant un CAGR de 5,47 % entre 2026 et 2031. Les récentes réformes tarifaires de l'électricité, un essor de la construction hôtelière et le déploiement du refroidissement urbain remodèlent l'économie des utilisateurs finaux, incitant les promoteurs à peser l'efficacité sur le cycle de vie par rapport au coût initial. Les vents favorables des politiques liées à la Vision Oman 2040 et à l'Amendement de Kigali poussent les acheteurs commerciaux vers des systèmes à faible potentiel de réchauffement global et à fluides frigorigènes naturels, même si le gaz naturel subventionné continue de tempérer l'adoption industrielle. Les marques mondiales renforcent leurs empreintes de service locales, tandis que le financement par les Sociétés de Services Énergétiques (ESCO) élargit la demande de rénovation. Collectivement, ces forces positionnent le marché des pompes à chaleur en Oman pour une croissance régulière, soutenue par les politiques, qui aligne le développement à forte intensité de refroidissement avec le calendrier de neutralité carbone du sultanat.

Principaux enseignements du rapport

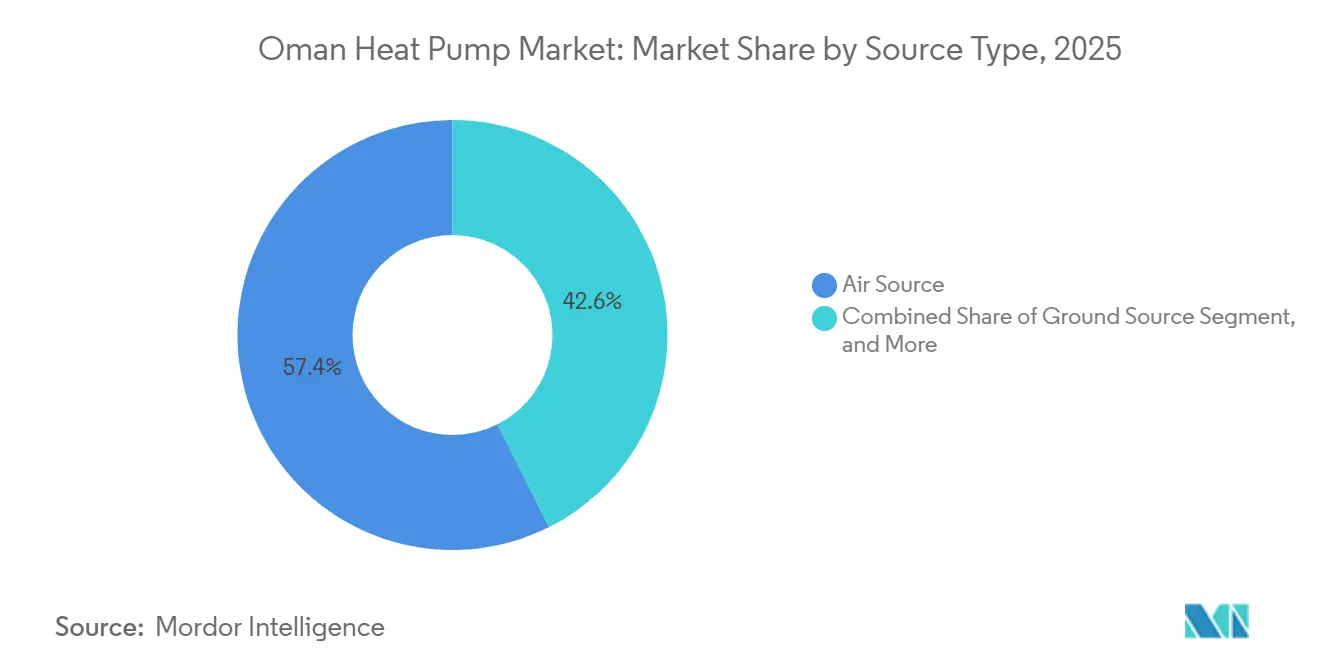

- Par type de produit, les systèmes à source d'air ont dominé avec une part de revenus de 57,42 % en 2025, tandis que les configurations à source d'eau progressent à un CAGR de 6,31 % jusqu'en 2031.

- Par technologie, les systèmes air-air représentaient 54,76 % des installations en 2025, tandis que les unités eau-eau devraient afficher le CAGR le plus rapide de 6,02 % jusqu'en 2031.

- Par application, l'eau chaude sanitaire et domestique représentait 44,61 % de la demande en 2025 ; le refroidissement des locaux devrait se développer à un CAGR de 6,06 % jusqu'en 2031.

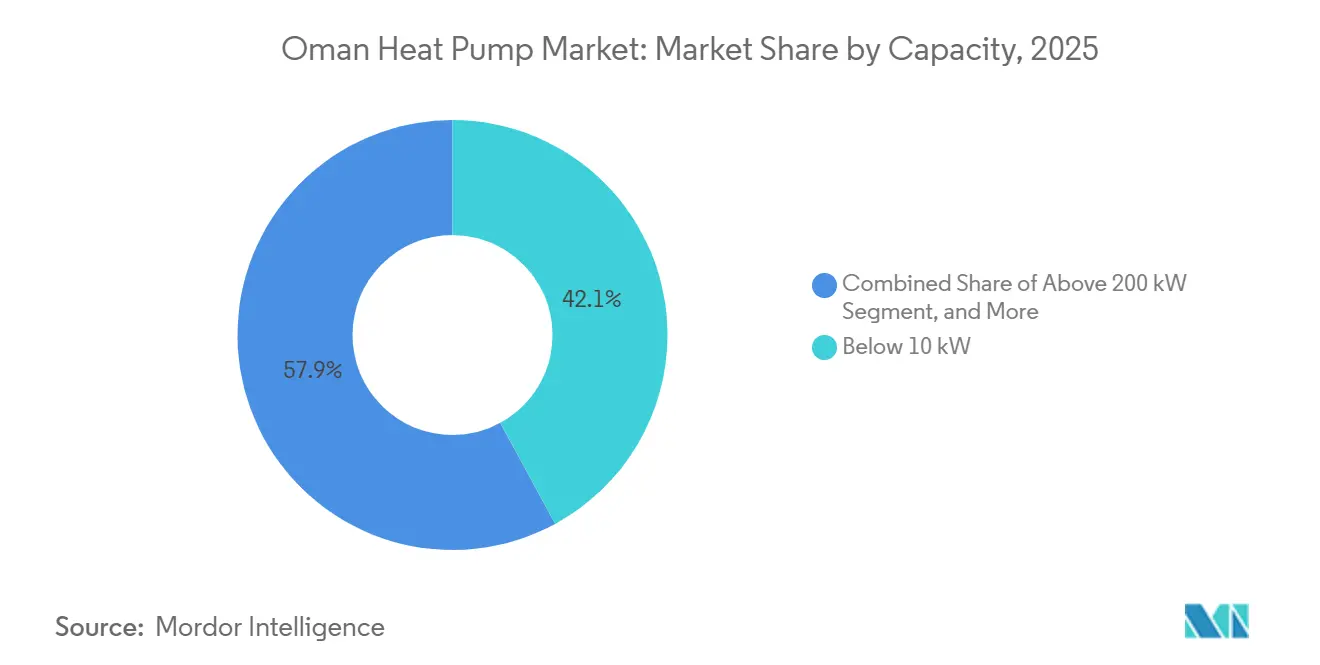

- Par capacité, les unités de moins de 10 kilowatts ont capturé 42,08 % de la part du marché des pompes à chaleur en Oman en 2025, tandis que les unités de 50 kilowatts à 200 kilowatts devraient croître à un rythme annuel de 5,86 %.

- Par installation, les nouvelles constructions représentaient 61,13 % de la taille du marché des pompes à chaleur en Oman en 2025, mais les rénovations se développent à un CAGR de 6,11 % jusqu'en 2031.

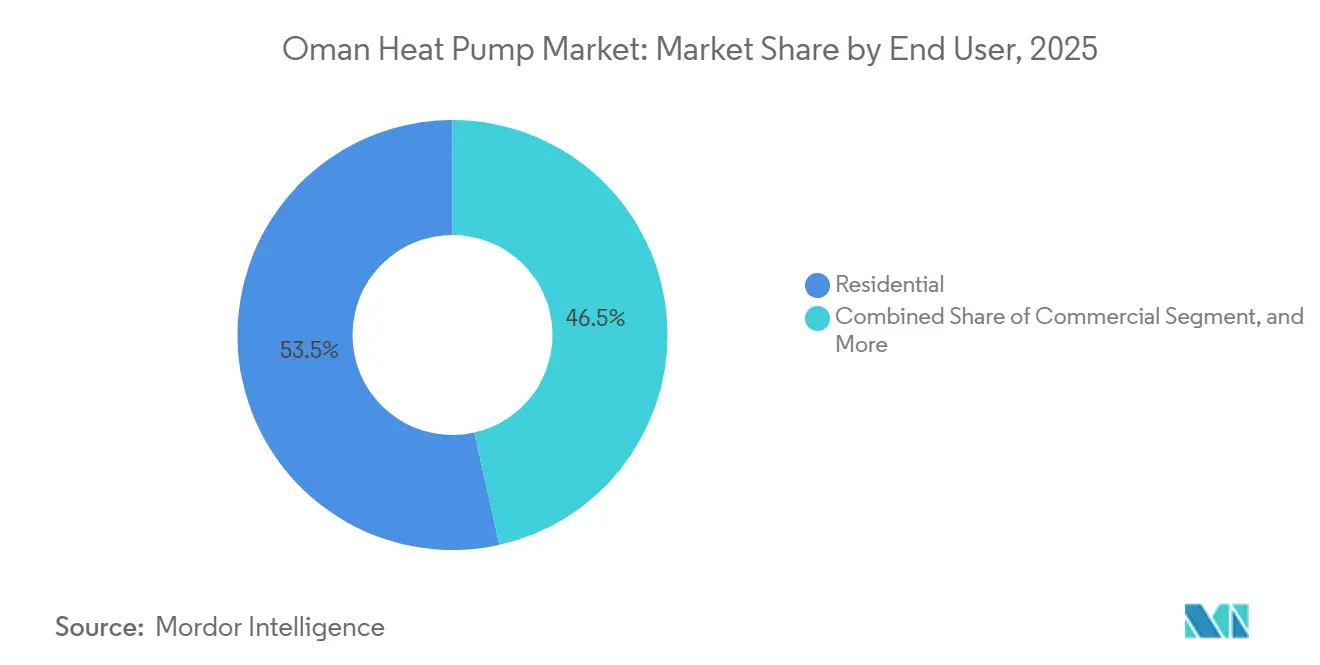

- Par utilisateur final, le résidentiel détenait 53,49 % des revenus de 2025, tandis que le segment industriel enregistre la perspective de CAGR la plus élevée à 5,86 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Oman

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Initiatives de décarbonation industrielle dans le cadre de la Vision Oman 2040 | +1.2% | Zones industrielles de Sohar, Duqm, Muscat | Long terme (≥ 4 ans) |

| Essor de la construction hôtelière stimulant la demande en systèmes de chauffage, ventilation et climatisation | +1.5% | Muscat, Salalah, corridors touristiques côtiers | Moyen terme (2-4 ans) |

| Intégration avec les plateformes de gestion énergétique des bâtiments intelligents et de l'Internet des objets | +0.8% | Bâtiments commerciaux et gouvernementaux de Muscat | Moyen terme (2-4 ans) |

| Hausse des tarifs d'électricité accentuant l'attention portée au coût total de possession | +1.3% | Utilisateurs commerciaux et industriels à l'échelle nationale | Court terme (≤ 2 ans) |

| Déploiements de refroidissement urbain dans la Zone Économique Spéciale de Duqm utilisant des pompes à chaleur à source d'eau de mer | +0.9% | Duqm, avec des retombées sur Sohar et Muscat | Long terme (≥ 4 ans) |

| Rénovations de la Marine Royale créant des projets de référence dans le secteur de la défense | +0.4% | Installations de défense à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Initiatives de décarbonation industrielle dans le cadre de la Vision Oman 2040

La Vision Oman 2040 fixe un objectif d'énergie renouvelable de 30 % d'ici 2030 et la neutralité carbone d'ici 2050, créant un cadre contraignant qui valorise la récupération de chaleur électrifiée dans les pôles pétrochimiques et de dessalement. Moins de 10 % des sites industriels lourds utilisaient la capture de chaleur résiduelle en 2024, laissant une marge considérable pour les pompes à chaleur industrielles de 10 MW à 50 MW désormais proposées par les fournisseurs mondiaux.[1]Atlas Copco, "Pompes à chaleur," atlascopco.com Le projet pilote inaugural SuperESCO aux raffineries OQ promet 22,5 GWh d'économies annuelles et 9,4 kt d'évitement de CO₂, démontrant un modèle de paiement sur économies qui supprime les frictions liées au capital initial. Alors que le Ministère de l'Énergie et des Minéraux se prépare à étendre le programme, les acheteurs industriels disposent d'un modèle éprouvé qui relie les objectifs de conformité à des taux de rendement interne attractifs. Ces dynamiques font des unités de grande capacité une voie crédible pour des réductions profondes des émissions de carbone dans les industries de processus d'Oman.

Essor de la construction hôtelière stimulant la demande en systèmes de chauffage, ventilation et climatisation

Vingt-sept projets hôteliers totalisant 4 709 chambres étaient en cours au deuxième trimestre 2025, et janvier 2026 a vu des ouvertures emblématiques telles qu'un trio Hilton et le Four Seasons Marina Bandar A'Rawdha. Les promoteurs spécifient des dorsales d'eau glacée dimensionnées pour de futures rénovations de pompes à chaleur à eau chaude, réduisant les coûts de chauffage auxiliaire jusqu'à 75 % par rapport aux éléments à résistance. Les tarifs commerciaux ont augmenté de 18 % en 2025, de sorte que les exploitants se concentrent désormais sur le coût total de possession, favorisant les unités avec des coefficients de performance supérieurs à 4,0 qui bénéficient d'un amortissement accéléré. Les pompes à chaleur air-eau à haute température ambiante fournissent également simultanément le refroidissement et l'eau chaude sanitaire, réduisant l'encombrement des locaux techniques dans les complexes hôteliers à espace limité. Ces économies cimentent le secteur de l'hôtellerie comme le débouché le plus immédiat pour les produits à haute efficacité énergétique.

Intégration avec les plateformes de gestion énergétique des bâtiments intelligents et de l'Internet des objets

Les plateformes connectées au cloud telles que SyncOS de Syncrow, lancée en juillet 2025, regroupent les flux de données provenant des systèmes de chauffage, ventilation et climatisation, de l'éclairage et des charges branchées, réalisant des réductions de 22 % de la demande de pointe lors des projets pilotes à Muscat.[2]Syncrow, "Lancement de SyncOS," syncrow.com Siemens Demand Flow a réalisé 36 % d'économies d'énergie annuelles à l'Université Allemande de Technologie d'Oman en modulant la mise en séquence des refroidisseurs grâce à des algorithmes d'apprentissage automatique.[3]Université Allemande de Technologie d'Oman, "Efficacité énergétique et durabilité," gutech.edu.om Les rénovations gouvernementales imposent désormais des capteurs à protocole ouvert pour l'Internet des objets, créant une pile de référence que les propriétaires privés reproduisent de plus en plus. La maintenance prédictive améliore la disponibilité et réduit de moitié les dépenses de réparation d'urgence, renforçant l'argumentaire économique pour l'intégration de pompes à chaleur de grande capacité. Les défis liés à l'enfermement propriétaire persistent, mais l'adoption de plateformes ouvertes est en hausse à mesure que les propriétaires de bâtiments recherchent l'interopérabilité entre marques.

Hausse des tarifs d'électricité

Les prix de l'électricité industrielle ont augmenté de 12 % à 15 % lorsque les subventions ont été réduites en janvier 2025, poussant les utilisateurs à forte intensité énergétique à réexaminer l'économie du refroidissement.[4]Times of Oman, "Oman annonce une nouvelle structure tarifaire de l'électricité effective en janvier 2025," timesofoman.com Les pompes à chaleur avec des ratios d'efficacité énergétique de 4,0 à 5,0 surpassent les refroidisseurs traditionnels d'environ 60 %, se traduisant par des retours sur investissement de six ans dans les rénovations gouvernementales financées par les ESCO. L'approvisionnement en électricité a atteint 38 711 GWh en 2023 et approchera une capacité de 20,3 GW d'ici 2030, mais l'efficacité du côté de la demande reste inexploitée par rapport au potentiel technique.[5]Autorité de Régulation des Services Publics d'Oman, "Statistiques du secteur électrique 2023," apsr.om Les calendriers tarifaires prospectifs accroissent l'incertitude, de sorte que la couverture par des systèmes haute performance gagne l'attention au niveau des conseils d'administration, catalysant des cycles d'approvisionnement accélérés dans les bureaux, les centres commerciaux et les plateformes logistiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût en capital initial élevé pour les utilisateurs résidentiels à petite échelle | -0.9% | Villas et petits commerces à l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie d'installateurs qualifiés et de techniciens de service | -0.7% | Zones rurales et villes secondaires | Moyen terme (2-4 ans) |

| Droit d'importation de cinq pour cent plus coûts de fret élevés pour les unités volumineuses | -0.5% | Tous les segments sauf les articles couverts par l'accord de libre-échange avec les États-Unis | Court terme (≤ 2 ans) |

| Les prix subventionnés du gaz naturel compromettent l'argumentaire économique industriel | -1.1% | Zones pétrochimiques et manufacturières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital initial élevé pour les utilisateurs résidentiels à petite échelle

Les unités de moins de 10 kilowatts se vendent au détail entre 3 000 USD et 8 000 USD, soit une prime de 150 % à 200 % par rapport aux climatiseurs split, décourageant les ménages à revenus moyens malgré des économies sur 20 ans de cycle de vie. Les produits de prêts verts sont rares et les modèles ESCO côté consommateur sont absents, de sorte que l'adoption dépend de l'autofinancement. Les tarifs résidentiels, bien que plus élevés qu'avant 2025, restent insuffisamment punitifs pour garantir des retours sur investissement attractifs pour les foyers consommant moins de 10 000 kWh par an. Les fabricants promeuvent désormais des ensembles hybrides de refroidissement et de chauffage de l'eau qui réduisent le coût installé jusqu'à 30 %, mais la pénétration reste inférieure à 5 % des ventes annuelles de systèmes de chauffage, ventilation et climatisation résidentiels. Sans mécanismes de crédit ni remises, l'adoption généralisée par les ménages restera limitée.

Pénurie d'installateurs qualifiés et de techniciens de service

Les systèmes complexes à source d'eau et géothermiques exigent la charge en fluide frigorigène, l'équilibrage hydraulique et la mise en service des contrôleurs intelligents, au-delà des compétences des mécaniciens de climatiseurs split classiques. Seulement 150 techniciens omanais ont rejoint une initiative de formation régionale de 2 500 personnes en 2025, illustrant la capacité locale limitée.[6]Johnson Controls, "Initiative de formation en chauffage, ventilation et climatisation au Moyen-Orient," johnsoncontrols.com Les programmes de l'Institut National de Formation font face à des goulots d'étranglement d'inscription car les techniciens certifiés perçoivent des primes salariales minimales par rapport à la main-d'œuvre générale en chauffage, ventilation et climatisation. Kafa'a a perfectionné 56 professionnels pour les accréditations de l'Association des Ingénieurs en Énergie, mais la demande dépasse largement l'offre. Jusqu'à ce qu'un cadre de licences émerge et que les signaux salariaux s'améliorent, la pénurie d'installateurs limitera la diffusion des systèmes complexes, en particulier en dehors de Muscat et de Salalah.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les zones côtières favorisent les configurations à source d'eau

Les pompes à chaleur à source d'eau, bien que moins nombreuses en base installée, croissent à un CAGR de 6,31 % alors que Duqm et Sohar déploient des boucles d'eau de mer maintenant des températures d'entrée de 24 °C à 30 °C, permettant des coefficients de performance supérieurs à 4,0 contre 3,1 pour les unités à source d'air affrontant des pics estivaux de 50 °C. Les systèmes à source d'air détenaient encore 57,42 % des revenus de 2025 grâce à leur installation rapide et leur aptitude à la rénovation dans les villas de Muscat et les villes intérieures où les eaux souterraines sont rares.

Les grands opérateurs pétrochimiques pilotent désormais des unités hybrides air-eau couplées à des modules à débit de fluide frigorigène variable, fournissant des températures de refoulement supérieures à 80 °C pour les processus de nettoyage en place et de pasteurisation. La source géothermique reste un choix de niche dans les campus institutionnels disposés à absorber des coûts de forage de 150 USD à 250 USD par mètre, offrant une durée de vie de forage de 25 ans et une maintenance annuelle minimale. La ratification de l'Amendement de Kigali par Oman accélère le passage du R-410A au R-32 et au propane, les unités au propane affichant des gains d'efficacité de 15 % dans les projets pilotes régionaux, bien que les révisions du code du bâtiment relatives à la sécurité incendie soient encore en attente.

Par technologie : l'air-eau progresse dans le multifamilial et l'hôtellerie

La technologie air-air représentait 54,76 % des installations de 2025, prospérant dans les petits bureaux et les rénovations de systèmes split où la gaine est absente. Les unités eau-eau ancrent les nœuds de refroidissement urbain comme Innovation Park Muscat, dont la centrale de 10 000 RT exploite le stockage thermique pour réduire de 30 % les factures d'électricité.

Les modules air-eau remplacent les racks séparés de refroidisseurs et de chaudières dans les hôtels, améliorant l'efficacité du système global du bâtiment jusqu'à 25 % tout en récupérant l'espace des locaux techniques pour des équipements générateurs de revenus. La source géothermique vers eau reste marginale mais instructive ; Siemens Demand Flow à l'Université Allemande de Technologie module la température des forages avec des données d'occupation en temps réel, réalisant 36 % d'économies annuelles et 642 t-CO₂ d'abattement. Le Code du Bâtiment d'Oman 2025, passant d'un essai volontaire à un statut obligatoire d'ici 2030, devrait resserrer les seuils minimaux du ratio d'efficacité énergétique, favorisant implicitement les conceptions de pompes à chaleur à base d'eau et à haute température.

Par capacité : les unités de gamme intermédiaire servent les rénovations commerciales

La tranche de 50 kilowatts à 200 kilowatts, bien que plus petite en nombre d'expéditions, fournit déjà environ un quart des kilowattheures installés et se développe à un rythme annuel de 5,86 % au sein du marché des pompes à chaleur en Oman. Des projets tels que le siège du Fonds de Pension des Services Civils à Muscat s'appuient sur quatre refroidisseurs modulaires totalisant 5 120 kilowatts, chacun équipé de kits haute température ambiante qui maintiennent les coefficients de performance lors des pics estivaux de 48 °C. Les propriétaires commerciaux choisissent ces ensembles de gamme intermédiaire parce que les grues ou les ascenseurs de service peuvent les placer sur les toits sans fermeture de rue, réduisant le délai d'installation de deux semaines par rapport aux machines de grande puissance unitaire. Les prestataires de services énergétiques superposent une surveillance à distance, permettant aux exploitants de moduler la mise en séquence lorsque l'humidité nocturne baisse, ce qui comprime davantage les périodes de retour sur investissement.

Les unités de moins de 10 kilowatts conservent 42,08 % de la part du marché des pompes à chaleur en Oman dans les villas et les épiceries de proximité, mais la croissance de la pénétration ralentit à mesure que les tarifs rendent l'économie du cycle de vie moins convaincante pour les ménages consommant moins de 10 000 kWh. Les systèmes de plus de 200 kilowatts restent une niche à moins de 10 % des ventes unitaires, mais les études de faisabilité autour des clusters pétrochimiques de Sohar et Duqm les maintiennent visibles dans les modèles de demande future pour le marché des pompes à chaleur en Oman. Les clients industriels continuent de tester des conceptions de turbocompresseurs atteignant 50 mégawatts thermiques, mais le gaz subventionné tempère la conversion à court terme. Les projets pilotes ESCO qui ont vérifié 22,5 GWh d'économies annuelles dans les campus de raffineries illustrent néanmoins que les installations à grande échelle peuvent franchir le seuil de taux de rendement interne de 15 % lorsqu'elles sont couplées à des contrats de performance.

Par application : le refroidissement des locaux dépasse la demande en eau chaude

Les systèmes d'eau chaude sanitaire et domestique représentaient 44,61 % de la demande de 2025 au sein de la taille du marché des pompes à chaleur en Oman, reflétant l'héritage du pays en matière de chauffe-eau à résistance électrique dans les hôtels et les tours multifamiliales. Les unités Rheem et Ariston enregistrant des coefficients de performance supérieurs à 4,0 remplacent ces éléments par des actifs de 20 ans qui réduisent les dépenses en services publics jusqu'à 75 %, ce qui résonne auprès des exploitants hôteliers touchés par une hausse tarifaire de 18 % en 2025. La rénovation du Ministère du Logement a montré que le couplage de chauffe-eau à pompe à chaleur avec des contrôles intelligents a produit un retour sur investissement vérifié de six ans même sans remises.

La demande de refroidissement des locaux devrait augmenter à un CAGR de 6,06 %, en faisant le vecteur de croissance le plus rapide du marché des pompes à chaleur en Oman. Les méga-projets tels que la Grande Ville Bleue d'une valeur de 18 à 20 milliards USD intègrent des dorsales d'eau glacée dimensionnées pour de futures mises à niveau air-eau pouvant simultanément générer de l'eau chaude de processus. Le chauffage industriel et de processus reste inférieur à 8 % des unités mais génère le plus grand nombre de demandes entrantes des usines de dessalement s'efforçant d'élever les températures d'alimentation en saumure grâce à la récupération de chaleur résiduelle. Le chauffage des locaux reste négligeable car les minimums hivernaux avoisinent 18 °C sauf dans les zones intérieures d'altitude, de sorte que les fournisseurs stockent rarement des modèles européens à double mode.

Par utilisateur final : le segment industriel s'accélère grâce au financement ESCO

Les clients résidentiels ont conservé une part de revenus de 53,49 % du marché des pompes à chaleur en Oman en 2025, ancrée dans les villas en propriété qui privilégient le fonctionnement silencieux et les thermostats Wi-Fi. L'adoption plafonne car le choc des prix l'emporte sur les économies à long terme, une dynamique qui souligne pourquoi les observateurs du secteur classent le secteur des pompes à chaleur en Oman comme sensible aux politiques plutôt que purement élastique aux prix.

Les bâtiments commerciaux, englobant les bureaux et les centres commerciaux, ont porté leur part à environ 38 %, tandis que la tranche industrielle, bien que toujours inférieure à 9 %, affiche la trajectoire de croissance la plus forte à 5,86 % grâce aux projets pilotes SuperESCO. Le programme de raffinerie d'OQ Alternative Energy illustre comment les contrats à économies vérifiées permettent aux trésoriers d'entreprise d'enregistrer des actifs hors bilan, une structure désormais reproduite dans les portefeuilles gouvernementaux. Le marché des pompes à chaleur en Oman trouve donc sa relance la plus fiable là où la substitution de combustible s'aligne avec l'accumulation de crédits carbone et les objectifs de durabilité des entreprises.

Par installation : les projets de rénovation libèrent le parc de bâtiments existants

L'intégration dans les nouvelles constructions est restée dominante à 61,13 % de la taille du marché des pompes à chaleur en Oman en 2025 car les entrepreneurs pouvaient optimiser la tuyauterie et les colonnes électriques avant la livraison. Les promoteurs de Sultan Haitham City ont spécifié une plomberie à collecteur fusionné qui facilite la future intégration de pompes à chaleur à source d'eau une fois les prises d'eau de mer opérationnelles.

L'activité de rénovation, se développant à 6,11 % par an, transforme le parc ancien en un puits de demande pour le marché des pompes à chaleur en Oman. Le contrat HASA Energy qui a réduit la consommation d'énergie ministérielle de 39 % en six ans consolide la confiance des investisseurs dans les mécanismes de paiement sur économies. Les audits énergétiques à l'Université Sultan Qaboos ont révélé une réduction possible de 37,6 %, dont la majeure partie provient du redimensionnement des refroidisseurs et de l'ajout de variateurs de fréquence, tous deux complémentaires aux rénovations de pompes à chaleur. À mesure que Kafa'a certifie davantage de professionnels, la rigueur de la mesure et de la vérification s'améliore, débloquant des prêts commerciaux pour les propriétaires de taille moyenne.

Analyse géographique

Le Gouvernorat de Muscat concentre environ 55 % des installations au sein du marché des pompes à chaleur en Oman car il accueille le plus grand nombre de tours de catégorie A et de chambres d'hôtel. L'humidité côtière associée à des maximums de 50 °C met à l'épreuve les performances des sources d'air, de sorte que les concepteurs adoptent des boucles d'eau de mer qui maintiennent les températures d'entrée d'eau près de 28 °C, améliorant l'efficacité du système d'environ 30 %. La tour du Fonds de Pension des Services Civils de Muscat a démontré une redondance à quatre refroidisseurs qui maintient la compression du compresseur sous contrôle pendant les heures de pointe. La conformité aux codes commence également plus tôt à Muscat, où les approbations municipales s'alignent déjà sur le futur Code du Bâtiment d'Oman obligatoire.

Le Dhofar, ancré par Salalah, sécurise désormais 15 % du marché des pompes à chaleur en Oman. Le complexe touristique de 208 millions USD et une nouvelle usine de fabrication de 4,62 millions OMR (12,0 millions USD) pouvant assembler 70 000 unités par an stimulent tous deux la demande locale et raccourcissent les cycles de livraison. Le microclimat plus frais de Salalah permet aux systèmes à source d'air de maintenir des coefficients de performance supérieurs à 3,5 même en été, ce qui réduit la dépendance aux variantes à source d'eau. Parce que l'usine a obtenu le Marquage de Normalisation du Golfe, les ingénieurs du Moyen-Orient et de l'Afrique au sens large considèrent le Dhofar comme un pôle d'exportation émergent, ancrant davantage le marché des pompes à chaleur en Oman dans les chaînes d'approvisionnement régionales.

Les corridors industriels de Sohar et Duqm détiennent ensemble environ 20 % de part et constituent la frontière de croissance du marché des pompes à chaleur en Oman. Les sites pétrochimiques y évaluent des pompes à chaleur à turbocompresseur qui fournissent 10 MW à 50 MW thermiques à des températures de refoulement allant jusqu'à 300 °C, visant à exploiter la chaleur résiduelle des compresseurs et de la saumure de dessalement. Les déploiements de refroidissement urbain dans la Zone Économique Spéciale de Duqm intègrent déjà des conceptions à source d'eau de mer atteignant des coefficients de performance supérieurs à 4,0, offrant un laboratoire vivant pour les clusters industriels côtiers. Les régions intérieures telles que Nizwa et Ibri se situent collectivement près de 10 % de part, entravées par une densité d'installateurs limitée et des coûts de fret plus élevés, mais les programmes de formation sous Kafa'a comblent progressivement les lacunes de capacité.

Paysage concurrentiel

Cinq marques mondiales, Daikin, Mitsubishi Electric, LG Electronics, Carrier Global et Trane Technologies, détiennent environ 60 à 65 % de participation combinée dans le marché des pompes à chaleur en Oman, ce qui donne un profil de concentration modéré. Chaque fournisseur associe des présentations en showroom à des équipes techniques sur site, permettant aux ingénieurs-conseils d'observer les performances à débit de fluide frigorigène variable dans les conditions côtières de 48 °C de Muscat. Le showroom LG de Muscat en 2026 accélère les spécifications d'appels d'offres pour les unités à débit de fluide frigorigène variable haute température ambiante, tandis que Daikin Solution Plaza fait également office d'académie de formation qui certifie les installateurs sur les meilleures pratiques d'optimisation de charge.

La concurrence repose désormais moins sur la différenciation matérielle et davantage sur des portefeuilles de services énergétiques groupés qui reflètent les normes de financement ESCO au sein du secteur des pompes à chaleur en Oman. Johnson Controls associe des garanties de performance à des jumeaux numériques qui comparent le fonctionnement des bâtiments à des pairs internationaux. Le centre de surveillance à distance de Trane à Dubaï absorbe la télémétrie de Muscat et envoie des instructions correctives, réduisant les temps d'arrêt non planifiés de 40 %. Atlas Copco recherche un avantage de premier entrant dans la récupération de chaleur de processus, proposant des conceptions de turbocompresseurs qui pourraient déloger les chaudières à gaz naturel une fois les subventions réduites.

Les acteurs locaux occupent des niches d'espace blanc. Engineering Industries Company, en inaugurant son usine de Salalah, se positionne pour répondre aux commandes à délai court et éviter les droits d'importation de cinq pour cent qui s'appliquent encore à la plupart des équipements d'origine asiatique. Syncrow, une start-up de Muscat, s'allie aux exploitants de centrales d'eau glacée pour superposer des analyses prédictives aux systèmes de gestion de bâtiments existants, une approche qui renforce la fidélisation pour quelle que soit la marque de matériel qui remporte l'appel d'offres du refroidisseur. À mesure que le Code du Bâtiment d'Oman resserre les seuils d'efficacité, l'adoption de fluides frigorigènes naturels triera probablement les gagnants des retardataires, les portefeuilles à base de propane offrant aux premiers entrants une marge de conformité.

Leaders du secteur des pompes à chaleur en Oman

Daikin Industries Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : l'Université de Sohar a émis un appel d'offres couvrant la conception, la fourniture, l'installation, les essais et la mise en service d'un système de chauffage, ventilation et climatisation de 17 457 m² pour son bâtiment du Centre d'Innovation Phase I, signalant davantage la demande institutionnelle pour le marché des pompes à chaleur en Oman.

- Février 2026 : Oman Observer a rapporté que le Ministère de l'Énergie et des Minéraux va étendre le programme SuperESCO après que le projet pilote d'OQ Alternative Energy a enregistré 22,5 GWh d'économies annuelles et 9,4 kt d'évitement de CO₂.

- Janvier 2026 : Engineering Industries Company a démarré la production dans son usine de climatisation de 4,62 millions OMR (12,0 millions USD) dans la Zone Franche de Salalah, ajoutant une capacité annuelle de 70 000 unités et ciblant les exportations vers le Conseil de Coopération du Golfe.

- Janvier 2026 : LG Electronics a ouvert un showroom commercial dédié à la climatisation à Muscat, présentant des solutions à débit de fluide frigorigène variable adaptées aux climats du Golfe à haute température ambiante.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pompes à chaleur d'Oman comme le chiffre d'affaires des pompes à chaleur à air, à eau et géothermiques nouvellement installées, d'une puissance maximale d'un mégawatt, qui permettent de rafraîchir ou de chauffer les locaux ou de produire de l'eau chaude sanitaire dans les locaux résidentiels, commerciaux, industriels et institutionnels du sultanat. Les systèmes intégrés dans les grands refroidisseurs ou les installations de refroidissement urbain et les refroidisseurs de locaux portables ne sont pas pris en compte dans ce cadre.

Les équipements dont la fonction principale est le conditionnement d'air par compression de vapeur sans inversion de la pompe à chaleur sont exclus.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Géothermique-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des locaux

- Refroidissement des locaux

- Eau chaude sanitaire et domestique

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des entrepreneurs omanais en CVC, des directeurs de distributeurs à Mascate et Sohar, des promoteurs immobiliers et des décideurs politiques qui supervisent les objectifs énergétiques de Vision 2040. Ces conversations ont permis de tester les hypothèses de volume d'importation, de valider les coûts d'installation typiques et de calibrer les déclencheurs d'adoption pour les différents niveaux d'habitation et les groupes d'industries légères.

Recherche documentaire

Nous avons commencé par des ensembles de données réglementaires provenant d'organismes tels que l'Autorité de régulation des services publics d'Oman, les dépôts de tarifs de Nama Group, les bulletins de permis de construire du ministère du Logement et de l'Urbanisme, les factures commerciales de UN Comtrade et les projections démographiques du Centre national de la statistique et de l'information. Le contexte du marché a été enrichi par les notes des associations professionnelles de la Gulf HVAC Society, les articles évalués par des pairs sur les charges climatiques du Golfe et les listes de prix des installateurs qui circulent sur les portails ouverts des fabricants. Pour vérifier l'empreinte des entreprises et la valeur des expéditions, les analystes ont consulté D&B Hoovers et Dow Jones Factiva. Les sources citées illustrent le mélange ; plusieurs autres fonds publics et d'abonnement ont permis d'effectuer des recoupements tout au long de l'étude.

Dimensionnement du marché et prévisions

Une construction descendante part des inventaires de logements et de surfaces commerciales, des degrés-jours de refroidissement de pointe et des taux de pénétration des technologies tarifaires, qui sont ensuite monétisés par des prix de vente moyens étayés par des données douanières. Des données ascendantes sélectionnées sur les expéditions des grands distributeurs et les factures des installateurs échantillonnés servent de garde-fous pour ajuster les totaux lorsque les écarts dépassent cinq pour cent. Les variables clés comprennent les nouveaux logements achevés, la part des rénovations dans les segments subventionnés par l'électricité, les mouvements des prix unitaires, les primes tarifaires en période de pointe et l'adoption des rabais Vision 2040. Les projections quinquennales s'appuient sur un lissage exponentiel doublé d'une analyse de scénario qui reflète les fourchettes de prix de l'électricité et les fluctuations du cycle de construction.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs en deux étapes, à l'issue duquel les anomalies par rapport aux statistiques d'importation ou aux prévisions du secteur de l'électricité donnent lieu à une nouvelle édition. Les rapports sont actualisés tous les douze mois, avec des mises à jour en milieu de cycle lorsque les réformes des subventions ou les révisions des codes de construction modifient matériellement les données.

Pourquoi la ligne de base de la pompe à chaleur Oman de Mordor commande la fiabilité

Les chiffres publiés divergent souvent parce que les éditeurs adoptent des découpages géographiques, des combinaisons technologiques ou des cadences de mise à jour différents.

Parmi les principaux facteurs d'écart, citons l'élargissement du champ d'application régional, l'omission de l'élasticité tarifaire ou le recours à des données de référence non vérifiées sur les expéditions. Mordor associe des indicateurs de suivi des politiques spécifiques à chaque pays à des audits des expéditions et met à jour le modèle chaque année, de sorte que les utilisateurs reçoivent des chiffres ancrés dans les variables actuelles sur le terrain plutôt que des moyennes régionales.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 63,8 millions d'USD (2025) | Renseignements sur le Mordor | - |

| 42 millions d'USD (2024) | Conseil régional A | Exclut les unités de production d'eau chaude et d'eau souterraine ; omet le segment de la rénovation. |

| 669,1 millions USD (2024) | Journal professionnel B | Couvre l'ensemble du Moyen-Orient ; traite les volumes saoudiens comme une approximation d'Oman sans ajustement tarifaire. |

En résumé, l'étendue disciplinée des pays de Mordor, la transparence variable et la cadence de rafraîchissement annuelle fournissent une base de référence équilibrée que les décideurs peuvent retracer et répliquer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des pompes à chaleur en Oman d'ici 2031 ?

La taille du marché des pompes à chaleur en Oman devrait atteindre 88,06 millions USD d'ici 2031, se développant à un CAGR de 5,47 % à partir de 2026.

Quel segment de capacité connaît la croissance la plus rapide ?

Les unités d'une puissance comprise entre 50 kilowatts et 200 kilowatts progressent à un rythme annuel de 5,86 % à mesure que les rénovations commerciales s'accélèrent.

Qu'est-ce qui stimule l'adoption industrielle des pompes à chaleur en Oman ?

Le financement SuperESCO aligné sur les objectifs de décarbonation de la Vision Oman 2040 permet aux raffineries et aux sites pétrochimiques d'installer des pompes à chaleur de plus de 10 MW sans capital initial.

Comment les tarifs d'électricité influencent-ils les décisions d'achat ?

La hausse des tarifs industriels de 12 % à 15 % en 2025 a accentué l'attention portée au coût total de possession, poussant les propriétaires de bâtiments vers des systèmes avec des coefficients de performance supérieurs à 4,0.

Quelle géographie en dehors de Muscat affiche une forte demande future ?

La Zone Économique Spéciale de Duqm émerge comme un pôle de forte croissance en raison des réseaux de refroidissement urbain qui favorisent les conceptions de pompes à chaleur à source d'eau de mer.

Quelle contrainte limite le plus l'adoption résidentielle ?

Une prime de prix initiale de 150 % à 200 % par rapport aux climatiseurs split, combinée à la rareté des produits de prêts verts, continue de ralentir les conversions des ménages.

Dernière mise à jour de la page le: