Taille et part du marché de la transformation numérique au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

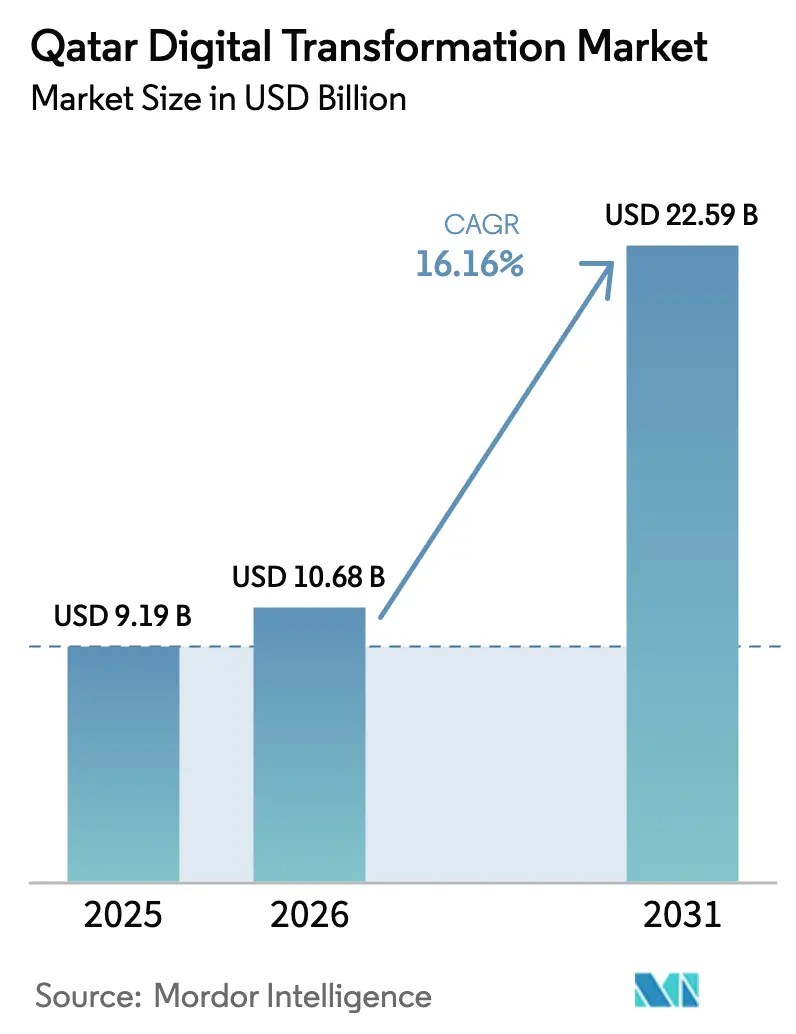

| Taille du marché de l'année de base (2025) | 9.19 Milliards de dollars |

| Taille du Marché (2026) | 10.68 Milliards de dollars |

| Taille du Marché (2031) | 22.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique au Qatar par Mordor Intelligence

La taille du marché de la transformation numérique au Qatar était évaluée à 9,19 milliards USD en 2025 et devrait croître de 10,68 milliards USD en 2026 pour atteindre 22,59 milliards USD d'ici 2031, à un CAGR de 16,16 % durant la période de prévision (2026-2031). L'exécution régulière des programmes nationaux d'agenda numérique, la montée en puissance des mandats axés sur le cloud et le déploiement soutenu de la 5G placent le marché de la transformation numérique au Qatar sur une trajectoire d'expansion claire. Les lancements de centres de données hyperscale réduisent la latence et satisfont aux règles de souveraineté des données, stimulant la migration des charges de travail depuis les environnements sur site et ouvrant de nouveaux revenus de plateforme. L'omniprésence du haut débit mobile permet des services de ville intelligente, l'IoT industriel et des solutions de télésanté qui génèrent une demande incrémentale dans tous les secteurs verticaux. Les grandes entreprises consolident leur pouvoir d'achat grâce à des accords pluriannuels avec les fournisseurs, tandis que les financements publics et les programmes d'accélération canalisent l'adoption des technologies émergentes vers des start-ups à croissance rapide. Parallèlement, des investissements robustes dans l'intelligence artificielle et l'analytique cultivent un écosystème de partenaires spécialisés capable de saisir des opportunités de services à haute valeur ajoutée.[1]Ministère des Communications et des Technologies de l'Information, "Agenda numérique 2030," MCIT.GOV.QA

Principaux enseignements du rapport

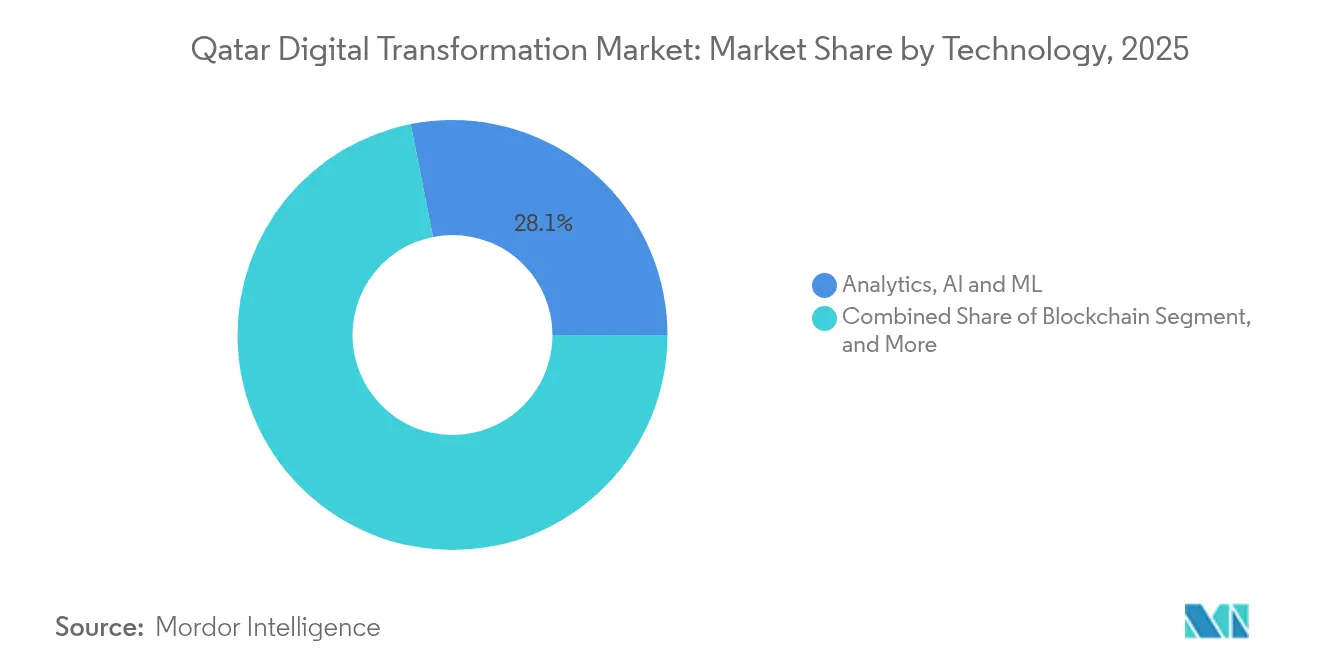

- Par technologie, l'analytique, l'intelligence artificielle et l'apprentissage automatique détenaient une part de 28,12 % du marché de la transformation numérique au Qatar en 2025, tandis que la blockchain devrait progresser à un CAGR de 18,02 % jusqu'en 2031.

- Par secteur d'utilisateur final, le gouvernement et le secteur public représentaient 24,55 % du marché de la transformation numérique au Qatar en 2025, tandis que le commerce de détail et le commerce électronique devraient se développer à un CAGR de 19,12 % jusqu'en 2031.

- Par mode de déploiement, le déploiement cloud a capturé 56,62 % de la part du marché de la transformation numérique au Qatar en 2025 et constitue également l'option à la croissance la plus rapide avec un CAGR de 17,35 % jusqu'en 2031.

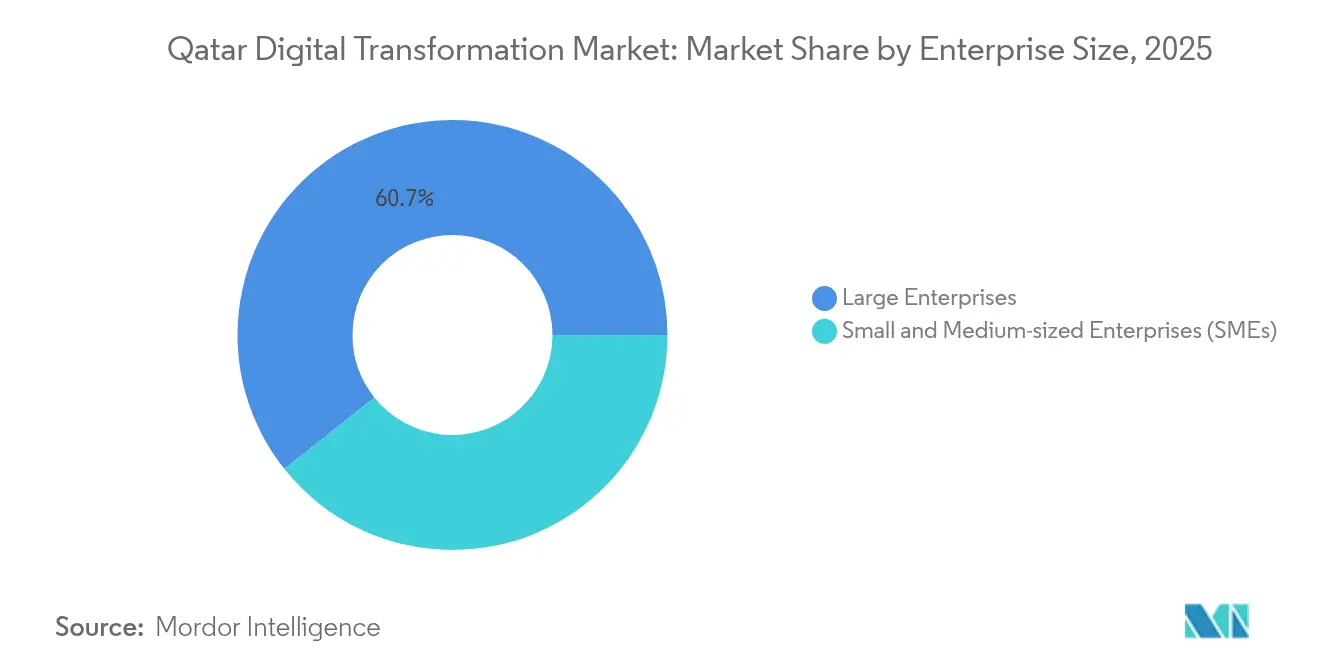

- Par taille d'entreprise, les grandes entreprises représentaient 60,72 % de l'adoption en 2025, tandis que les petites et moyennes entreprises sont positionnées pour un CAGR de 18,27 % jusqu'en 2031.

- Par type de service, les services de conseil étaient en tête avec 32,14 % de la valeur 2025 ; les services gérés devraient afficher un CAGR de 18,74 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la transformation numérique au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Piliers numériques de la Vision nationale du Qatar 2030 | +4.20% | National, avec des effets concentrés à Doha, Lusail, Msheireb | Long terme (≥ 4 ans) |

| Essor de l'adoption du cloud au sein des entreprises qatariennes | +3.80% | National, avec des retombées sur les opérations régionales | Moyen terme (2-4 ans) |

| Prolifération rapide des appareils mobiles et applications compatibles 5G | +2.90% | National, avec des gains précoces à Doha, West Bay, Lusail | Court terme (≤ 2 ans) |

| Investissements croissants dans l'analytique des mégadonnées et l'IA | +3.10% | National, avec une concentration de la recherche au QSTP, HBKU | Moyen terme (2-4 ans) |

| Déploiement obligatoire de la facturation électronique par l'Autorité fiscale du Qatar | +1.80% | National, affectant toutes les entreprises enregistrées | Court terme (≤ 2 ans) |

| Sous-estimé – Retombées technologiques des stades intelligents post-Coupe du Monde | +1.40% | National, avec transfert technologique vers les villes intelligentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les piliers numériques de la Vision nationale du Qatar 2030 stimulent une transformation globale

La supervision de haut niveau assurée par le Comité directeur pour le gouvernement intelligent et le leadership numérique a accéléré 29 projets intégrés visant une prestation de services d'e-gouvernement de classe mondiale.[2] Des plateformes centralisées telles que le Service national d'authentification Tawtheeq rationalisent l'engagement des citoyens, tandis que Qatar Cloud Services fournit une infrastructure souveraine aux agences en transition depuis des systèmes hérités. Les progrès continus dans l'Indice de développement de l'e-gouvernement des Nations Unies soulignent des avancées tangibles et positionnent le marché de la transformation numérique au Qatar pour une croissance soutenue à long terme.

L'essor de l'adoption du cloud accéléré par des partenariats stratégiques

Le cloud maintient la plus grande empreinte de déploiement sur le marché de la transformation numérique au Qatar, renforcée par la région Azure OpenAI et le Centre d'excellence de Google Cloud. La disponibilité native des services hyperscale encourage les migrations en pile complète, comme en témoignent les accords SAP RISE dans les secteurs du ciment, de la banque et de l'aviation. La résidence des données dans le pays satisfait à la fois aux exigences réglementaires et rassure les entreprises averses au risque, renforçant l'attrait des modèles de tarification à la consommation.

L'expansion rapide de l'infrastructure 5G permet des applications avancées

La couverture 5G à l'échelle nationale positionne le Qatar en première place mondiale en matière de vitesse d'internet mobile, permettant des cas d'usage à faible latence tels que les véhicules autonomes et la surveillance des infrastructures critiques.[3]The Peninsula, "Le MCIT signe un partenariat avec Microsoft," THEPENINSULAQATAR.COM Les collaborations avec les fournisseurs pilotent des réseaux 5G privés dans des usines de fabrication, des aéroports et des installations énergétiques, traduisant les capacités du réseau en solutions sectorielles qui approfondissent l'empreinte du marché de la transformation numérique au Qatar.

Les investissements croissants dans l'IA et l'analytique créent un écosystème d'innovation

Un engagement de 2,5 milliards USD dans l'infrastructure d'IA, complété par un partenariat de cinq ans avec Scale AI, intègre l'analytique prédictive dans plus de 50 applications de service public. Les centres de recherche de l'Université Hamad Bin Khalifa et du Qatar Computing Research Institute commercialisent des algorithmes pour l'imagerie médicale et l'optimisation du trafic, générant une propriété intellectuelle que les intégrateurs locaux peuvent développer en offres d'exportation régionales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations accrues concernant la confidentialité des données et la cybersécurité | -2.10% | National, avec la conformité réglementaire affectant tous les secteurs | Moyen terme (2-4 ans) |

| Pénurie de compétences numériques avancées dans la main-d'œuvre locale | -2.80% | National, avec un impact aigu dans le secteur technologique de Doha | Long terme (≥ 4 ans) |

| Forte dépendance aux talents informatiques expatriés entraînant un fort taux de rotation | -1.90% | National, affectant la compétitivité du secteur privé | Moyen terme (2-4 ans) |

| Systèmes hérités fragmentés dans les entreprises d'État | -1.60% | National, concentré dans le gouvernement et les services publics | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déficit de compétences en cybersécurité freine la vitesse de transformation

La Stratégie nationale de cybersécurité 2024-2030 met en évidence des déficits aigus de main-d'œuvre qui pourraient plafonner la vitesse d'adoption. Les primes salariales pour les postes seniors soulignent la rareté, et bien que de nouvelles académies et programmes de bourses soient en cours, les capacités internes restent inégales selon les secteurs.

La complexité de l'intégration des systèmes hérités dans les entreprises d'État

Les entités d'État font face à une lourde dette technique, avec des migrations pluriannuelles telles que le passage de Qatar Petroleum au système ABB 800xA nécessaires pour moderniser les centres de contrôle sans perturbation opérationnelle. Les délais prolongés et l'expertise spécialisée des fournisseurs gonflent les coûts des projets et peuvent retarder la réalisation des bénéfices pour le marché de la transformation numérique au Qatar.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'analytique et l'IA ancrent les dépenses

L'analytique, l'intelligence artificielle et l'apprentissage automatique ont capturé 28,12 % de la taille du marché de la transformation numérique au Qatar en 2025, illustrant la centralité de la prise de décision fondée sur les données dans tous les secteurs. Les cas d'usage du secteur public, de la détection de fraude fiscale à la maintenance prédictive, établissent des références rapidement reproduites par les services financiers et les opérateurs de transport. La blockchain, soutenue par un studio d'actifs numériques de 50 millions USD, devrait enregistrer un CAGR de 18,02 %, le taux de croissance le plus rapide parmi les technologies émergentes.

Les architectures de la périphérie au cloud, la robotique industrielle et les déploiements de jumeaux numériques complètent les priorités d'adoption alors que les entreprises recherchent la résilience opérationnelle et la visibilité de la chaîne d'approvisionnement. La réentraînement continu des modèles d'IA renforce la défensabilité concurrentielle, et les institutions de recherche locales élargissent leurs portefeuilles de brevets qui élèvent le marché de la transformation numérique au Qatar sur la scène régionale.

Par secteur d'utilisateur final : le leadership gouvernemental stimule l'adoption privée

Le gouvernement et le secteur public représentaient 24,55 % du marché de la transformation numérique au Qatar en 2025 grâce à des plateformes intégrées telles que Dhareeba et le programme TASMU Smart Qatar. La réussite de la prestation de services aux citoyens valide les initiatives cloud et IA à grande échelle et encourage la clarté réglementaire.

Le commerce de détail et le commerce électronique, portés par le comportement des consommateurs axé sur le mobile et des ateliers politiques favorables, devraient croître à un CAGR de 19,12 % jusqu'en 2031, dépassant les autres secteurs. La banque, la santé et les services publics continuent de développer les interfaces numériques et l'automatisation, élargissant la base d'utilisateurs et approfondissant les dépenses globales sur le marché de la transformation numérique au Qatar.

Par mode de déploiement : la domination du cloud se poursuit

Le cloud a capturé 56,62 % de la part du marché de la transformation numérique au Qatar en 2025, tandis que les modèles hybrides satisfont aux charges de travail soumises à des seuils stricts de latence ou de conformité. La dépendance des entreprises aux régions hyperscale hébergées localement accélère l'adoption du SaaS et simplifie la conception de la reprise après sinistre.

Les empreintes sur site persistent dans le pétrole et le gaz, où les systèmes de contrôle en temps réel imposent une sécurité à isolation physique. Néanmoins, le CAGR de 17,35 % prévu pour le cloud confirme son rôle de choix par défaut pour les nouvelles charges de travail, renforçant la dynamique du marché de la transformation numérique au Qatar dans tous les secteurs.

Par taille d'entreprise : la numérisation des PME s'accélère

Les grandes entreprises représentaient 60,72 % des dépenses de 2025 en standardisant les plateformes sur des portefeuilles multi-activités. L'échelle confère un pouvoir de négociation avec les fournisseurs mondiaux et permet des cycles rapides de passage de l'expérimentation à la production pour les services d'IA.

Les petites et moyennes entreprises, dont la croissance est projetée à un CAGR de 18,27 %, bénéficient de programmes d'accélération subventionnés et de tarifs cloud d'entrée de gamme abordables. La disponibilité généralisée des API de fintech et de logistique réduit les obstacles opérationnels, intégrant des milliers de PME dans la chaîne de valeur du marché de la transformation numérique au Qatar.

Par type de service : le conseil en tête, les services gérés gagnent en dynamisme

Les services de conseil représentaient 32,14 % de la valeur 2025, reflétant la demande en matière de conception de feuilles de route, de conformité réglementaire et de soutien à la gestion du changement. Des équipes pluridisciplinaires intègrent la cybersécurité à la réingénierie des processus pour protéger le retour sur investissement des projets.

Les services gérés devraient enregistrer un CAGR de 18,74 % jusqu'en 2031, les organisations externalisant les fonctions de surveillance, d'automatisation et d'opérations d'IA pour se concentrer sur leurs compétences fondamentales. Cette tendance élargit les pools de revenus récurrents pour les fournisseurs et accroît la profondeur des services sur le marché de la transformation numérique au Qatar.

Analyse géographique

Doha détient la part du lion du marché de la transformation numérique au Qatar en raison de la densité des organismes gouvernementaux, des sièges sociaux financiers et des centres de données nouvellement établis. Les déploiements de ville intelligente à Msheireb Downtown interconnectent plus de 650 000 capteurs, créant une vitrine en direct qui attire les fournisseurs de solutions et les investisseurs. Les mises à niveau continues de la 5G et de la fibre renforcent davantage le leadership de la capitale.

Lusail City se classe comme la géographie à la croissance la plus rapide après avoir décroché un contrat d'infrastructure intelligente de 60 millions USD jusqu'en 2027. Sa plateforme intégrée de commandement et de contrôle, ses services publics gérés par l'IA et ses pilotes de transport autonome génèrent une demande fertile pour les applications d'analytique, de cybersécurité et de mobilité.

Les corridors industriels de Mesaieed et de Ras Laffan étendent leur influence au-delà des hydrocarbures. Les modernisations du contrôle de processus avancé, l'IoT industriel et la modélisation par jumeaux numériques améliorent l'efficacité opérationnelle et les normes de sécurité, orientant des fournisseurs spécialisés vers le marché de la transformation numérique au Qatar dans son ensemble. Les pôles de recherche au sein du Qatar Science and Technology Park et des zones franches alimentent un pipeline de start-ups et d'entrants étrangers, équilibrant la concentration géographique avec la diffusion des capacités à l'échelle nationale.

Paysage concurrentiel

La concurrence sur le marché de la transformation numérique au Qatar reste modérée, les fournisseurs mondiaux intégrant leurs opérations pour se conformer aux mandats de résidence des données et de développement des talents. Microsoft, Google Cloud, Oracle et SAP ancrent de grands contrats, souvent en consortium avec des intégrateurs locaux. Des cadres pluriannuels tels que l'engagement de Scale AI dans le secteur public signalent un passage des transactions ponctuelles à des partenariats stratégiques qui réduisent les risques des transformations pluriannuelles.

Les intégrateurs de systèmes locaux comme Qatar Computer Services se taillent des niches dans les secteurs gouvernementaux et énergétiques, tandis que les opérateurs de télécommunications exploitent leurs actifs 5G pour offrir des services de périphérie et de réseau privé. Les grands cabinets de conseil renforcent leurs capacités grâce à des centres d'innovation conjoints, des programmes de montée en compétences et des offres de cloud souverain qui s'articulent avec la politique nationale. La différenciation des fournisseurs repose de plus en plus sur les garanties de cybersécurité, les opérations neutres en carbone et la contribution au développement des compétences locales, façonnant un paysage caractérisé par l'étendue des solutions plutôt que par la réduction des prix.

Leaders du secteur de la transformation numérique au Qatar

IBM Corporation

Microsoft Corporation

Wipro Limited

Qatar Computer Services

Ooredoo Qatari Public Shareholding Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Le Ministère des Communications et des Technologies de l'Information s'est associé à Microsoft pour lancer les services Azure OpenAI dans les secteurs gouvernemental et privé, hébergés dans la région du centre de données local

- Février 2025 : Le Qatar et Scale AI ont conclu un accord de cinq ans pour intégrer l'IA dans plus de 50 applications de service public

- Février 2025 : Media City Qatar et Huawei ont convenu de développer un campus médiatique intelligent doté d'un contrôle d'accès alimenté par l'IA et d'un stockage multi-cloud

- Février 2025 : Le MCIT a lancé le programme Scale Now pour encadrer les entrepreneurs numériques et les préparer à l'expansion régionale

Périmètre du rapport sur le marché de la transformation numérique au Qatar

La transformation numérique exploite des technologies numériques telles que l'intelligence artificielle et l'apprentissage automatique, la réalité étendue (XR) pour les applications industrielles, et l'IoT pour créer de nouveaux processus métier ou modifier les processus existants, remodeler la culture organisationnelle et améliorer l'expérience client.

Le marché de la transformation numérique qatarien est segmenté par type (analytique, intelligence artificielle et apprentissage automatique, réalité étendue (XR), IoT, robotique industrielle, blockchain, fabrication additive/impression 3D, cybersécurité, cloud et informatique en périphérie, et autres (jumeau numérique, mobilité et connectivité)) secteur d'utilisateur final (fabrication, pétrole, gaz et services publics, commerce de détail et commerce électronique, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public, et autres (éducation, médias et divertissement, environnement, etc.)). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Analytique, intelligence artificielle et apprentissage automatique |

| Réalité étendue (XR) |

| Internet des objets (IoT) |

| Robotique industrielle |

| Blockchain |

| Fabrication additive / impression 3D |

| Cybersécurité |

| Cloud et informatique en périphérie |

| Jumeau numérique |

| Mobilité et connectivité |

| Fabrication |

| Pétrole, gaz et services publics |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Santé |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Éducation |

| Médias et divertissement |

| Environnement et durabilité |

| Sur site |

| Cloud |

| Hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Conseil |

| Intégration et mise en œuvre |

| Services gérés |

| Support et maintenance |

| Formation et éducation |

| Par technologie | Analytique, intelligence artificielle et apprentissage automatique |

| Réalité étendue (XR) | |

| Internet des objets (IoT) | |

| Robotique industrielle | |

| Blockchain | |

| Fabrication additive / impression 3D | |

| Cybersécurité | |

| Cloud et informatique en périphérie | |

| Jumeau numérique | |

| Mobilité et connectivité | |

| Par secteur d'utilisateur final | Fabrication |

| Pétrole, gaz et services publics | |

| Commerce de détail et commerce électronique | |

| Transport et logistique | |

| Santé | |

| Banque, services financiers et assurance (BFSI) | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Éducation | |

| Médias et divertissement | |

| Environnement et durabilité | |

| Par mode de déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par taille d'entreprise | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par type de service | Conseil |

| Intégration et mise en œuvre | |

| Services gérés | |

| Support et maintenance | |

| Formation et éducation |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la transformation numérique au Qatar en 2026 ?

La taille du marché de la transformation numérique au Qatar est de 10,68 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 16,16 % jusqu'en 2031.

Quel mode de déploiement domine les dépenses ?

Le déploiement cloud est en tête avec une part de 56,62 % en 2025 et reste l'option à la croissance la plus rapide.

Quel segment d'utilisateur final se développe le plus rapidement ?

Le commerce de détail et le commerce électronique devraient enregistrer un CAGR de 19,12 % entre 2026 et 2031.

Quel segment technologique détient la plus grande part ?

L'analytique, l'intelligence artificielle et l'apprentissage automatique détenaient une part de 28,12 % en 2025.

Pourquoi les services gérés gagnent-ils en popularité ?

Les organisations externalisent la surveillance et l'automatisation pour se concentrer sur leurs activités principales, ce qui génère un CAGR de 18,74 % pour les services gérés.

Dernière mise à jour de la page le: