Profilometer-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 550.25 Millionen US-Dollar |

| Marktgröße (2031) | 686.49 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

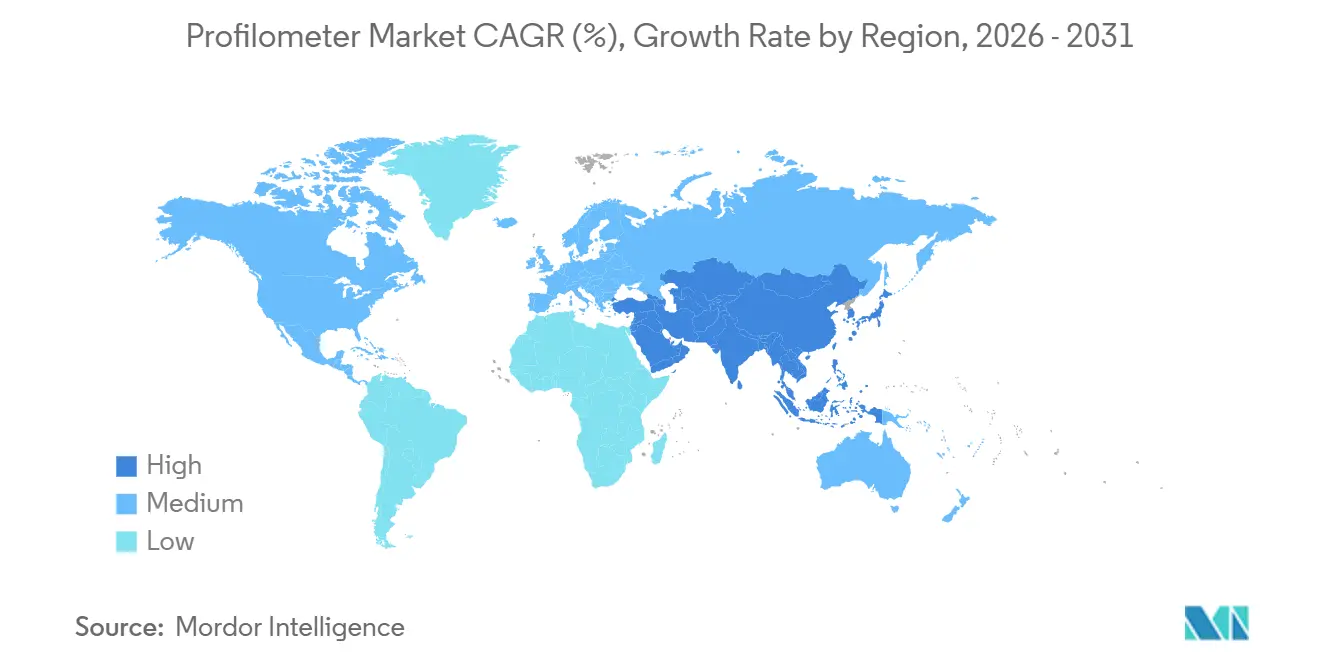

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

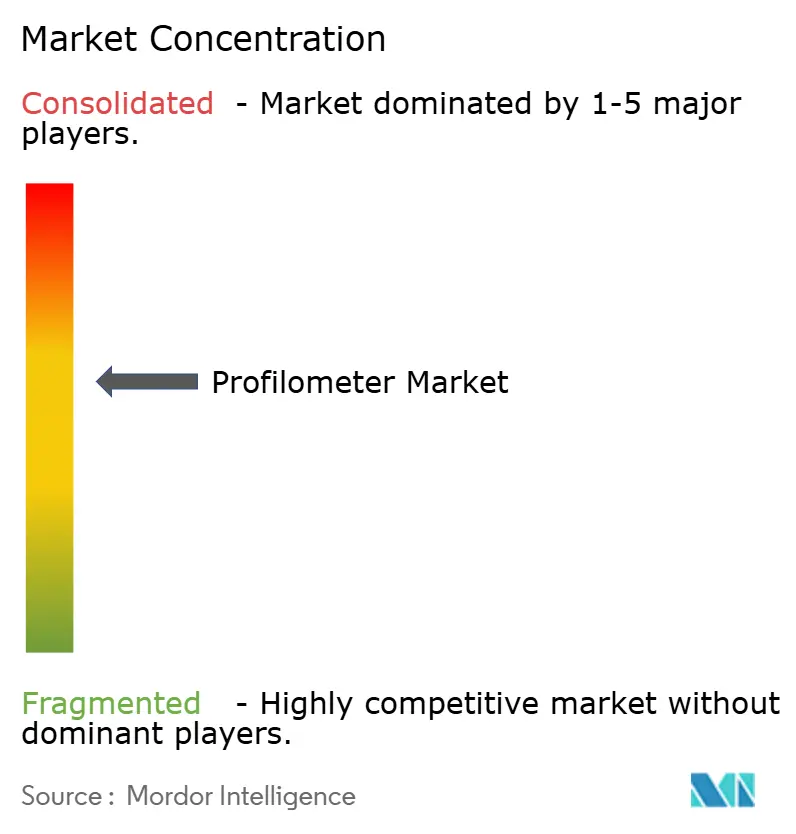

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Profilometer-Marktanalyse von Mordor Intelligence

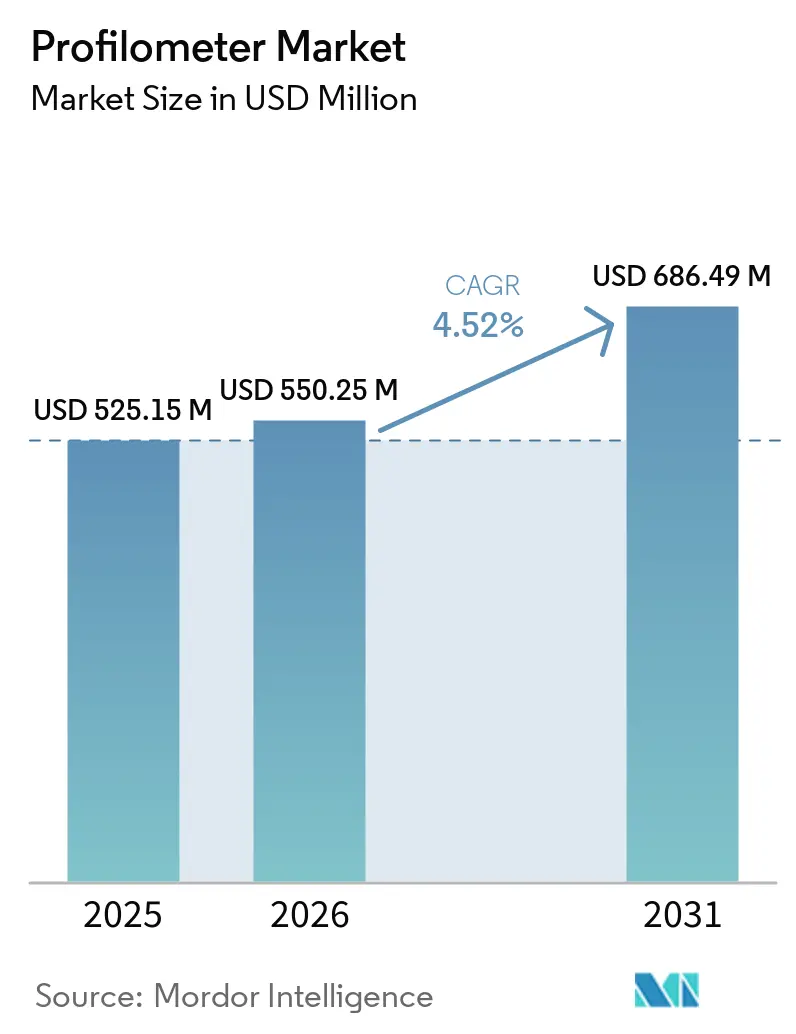

Die Profilometer-Marktgröße wird voraussichtlich von USD 525,15 Millionen im Jahr 2025 auf USD 550,25 Millionen im Jahr 2026 steigen und bis 2031 USD 686,49 Millionen erreichen, mit einer CAGR von 4,52 % über den Zeitraum 2026–2031. Diese Entwicklung wird durch Halbleiter-Bauelementgeometrien unterhalb von 2 nm, die Einführung von Hybrid-Bonding und einen breiten Wandel von kontaktbasierten Tastschnittinstrumenten hin zu berührungslosen dreidimensionalen optischen Lösungen angetrieben, die in Sekunden eine vertikale Auflösung im Subnanometerbereich liefern. Steigende Anforderungen an die Inline-Inspektion, eine breitere Einführung im Gesundheitswesen und in der additiven Fertigung sowie die Integration mit Industrie-4.0-Datenplattformen erweitern den adressierbaren Markt für Profilometer über traditionelle Qualitätskontrolllabore hinaus. Wettbewerbsstrategien drehen sich um die Integration mehrerer Sensoren, maschinenlerngestützte Oberflächenklassifizierung und Akquisitionen, die Software-Ökosysteme, Kalibrierungs-Know-how und Automatisierungsschnittstellen unter einem Dach vereinen. Anhaltende Gegenwindfaktoren umfassen die Kapitalbelastung durch fortschrittliche optische Systeme, die Abhängigkeit von fragilen Seltenerdelement-Lieferketten und die anhaltende Fragmentierung von Oberflächentexturstandards in verschiedenen Branchen, die zusammen das kurzfristige Wachstumstempo des Profilometer-Marktes dämpfen.

Wichtigste Erkenntnisse des Berichts

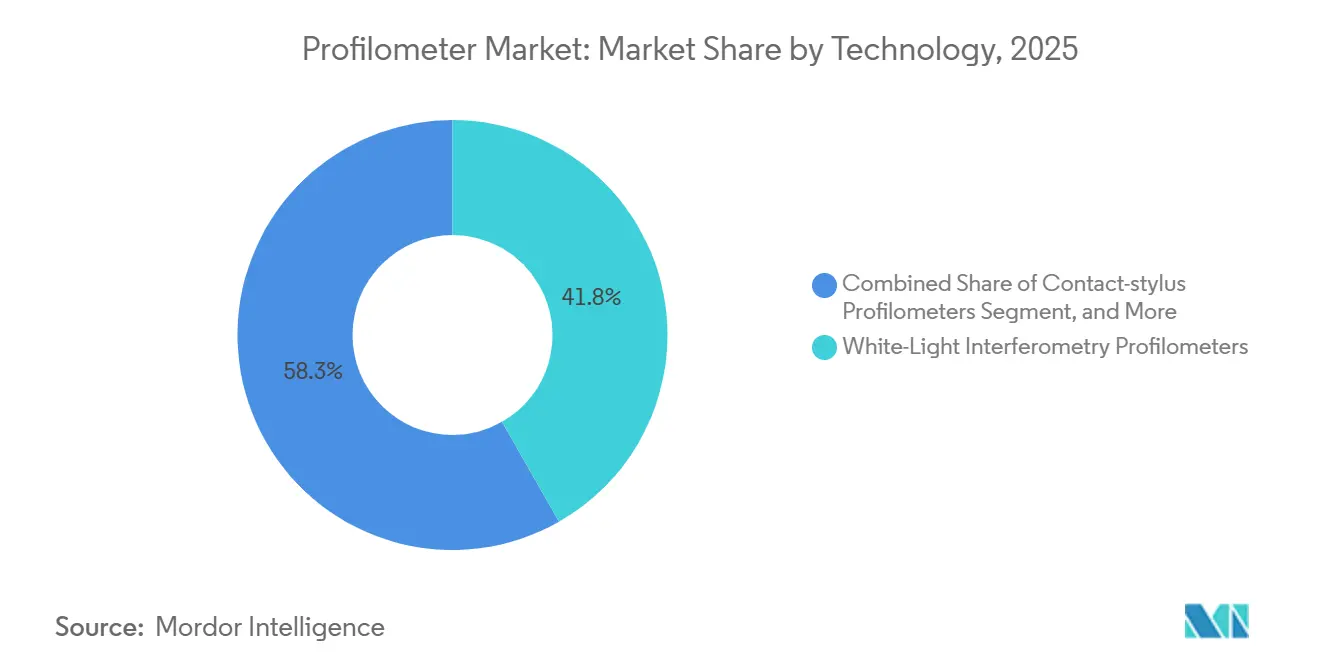

- Nach Technologie führten Weißlicht-Interferometrie-Profilometer den Markt mit 41,75 % des Profilometer-Marktumsatzes im Jahr 2025 an, während chromatisch-konfokale und Streifenprojektions-Profilometer bis 2031 mit einer CAGR von 5,23 % wachsen werden, was die Migration hin zur Inline-Hochgeschwindigkeitsinspektion unterstreicht.

- Nach Messdimension hielt die 3D-Flächenprofilometrie im Jahr 2025 einen Marktanteil von 58,31 % am Profilometer-Markt und wächst mit einer CAGR von 5,11 % bis 2031.

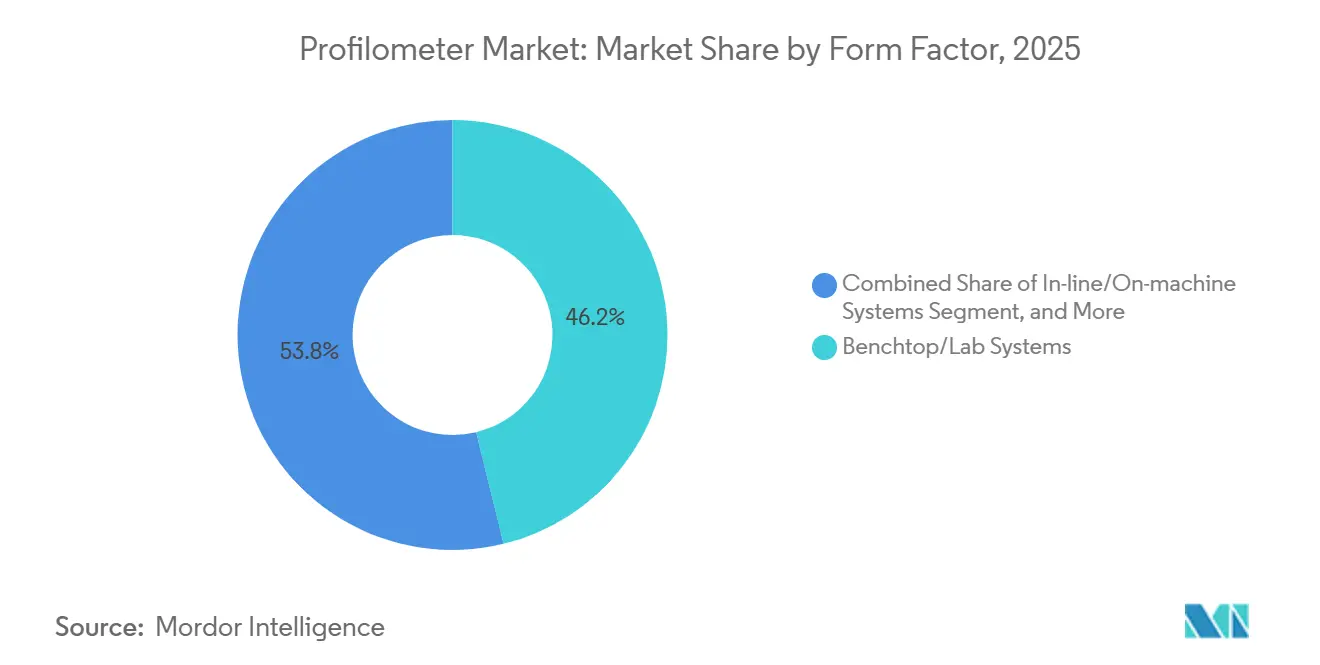

- Nach Formfaktor beherrschten Tisch-/Laborsysteme im Jahr 2025 einen Anteil von 46,19 %, während Inline-/maschinenintegrierte Systeme bis 2031 voraussichtlich eine CAGR von 4,99 % verzeichnen werden.

- Nach Endverbrauchsbranche verzeichnete das Gesundheitswesen die schnellste Expansion mit einer CAGR von 5,29 % bis 2031, während Halbleiter und Elektronik den größten Anteil im Jahr 2025 von 34,82 % behielten.

- Nach Geografie wird Asien-Pazifik, das im Jahr 2025 den größten Marktanteil von 37,53 % hält, voraussichtlich das schnellste Wachstum mit einer erwarteten CAGR von 4,38 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Profilometer-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach präziser Oberflächencharakterisierung in der Halbleiterfertigung | +1.2% | Asien-Pazifik als Kernregion, mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel hin zu berührungslosen und 3D-Profilometrie-Technologien | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Qualitätskontroll- und Oberflächeninspektionsbedarf in verschiedenen Endverbrauchsbranchen | +0.8% | Global; Schwerpunkt auf nordamerikanischen und europäischen Automobil- und Luft- und Raumfahrtclustern | Langfristig (≥ 4 Jahre) |

| Integration mit Automatisierungs- und intelligenten Fertigungssystemen | +0.7% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Profilometern zur In-situ-Überwachung in additiven Fertigungsprozessen | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufkommende Nachfrage nach Oberflächenmesstechnik bei der Herstellung von Quantencomputer-Hardware | +0.3% | Nordamerika; ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach präziser Oberflächencharakterisierung in der Halbleiterfertigung

Sub-2-nm-Logikknoten und Hybrid-Bonding-Verbindungen erfordern, dass Halbleiterfabriken die Wafer-Rauheit auf unter 0,3 nm Rq kontrollieren, um Hohlräume und Schwellspannungsverschiebungen zu unterdrücken.[1]International Business Machines, "IBM demonstriert Sub-2-nm-Nanosheet-Transistorarchitektur," ibm.com Inline-Weißlicht-Interferometer, die 2025 im Rahmen von Kapazitätserweiterungen in Taiwan und Südkorea installiert wurden, haben den Ausschuss um 15 % reduziert und damit den Mehrwert des Profilometer-Marktes für die geschlossene CMP-Regelung bestätigt. Phasenschiebealgorithmen, Isolationstische und rückverfolgbare ISO-25178-604-Kalibrierungsartefakte ermöglichen eine Wiederholgenauigkeit im Ångström-Bereich über 300-mm-Wafer hinweg, erfüllen die Anforderungen von Foundry-Audits und verstärken die Anbieterbindung.

Wandel hin zu berührungslosen und 3D-Profilometrie-Technologien

Die optische Profilometrie eliminiert tastschnittinduzierte Verformungen auf weichen Beschichtungen und fragilen Nanostrukturen. Sensofars Multi-Sensor-Plattform S Neox Five Axis ermöglicht es Anwendern, während des Scans zwischen konfokalen, Fokusvariation- und Interferometriemodi zu wechseln, wodurch die Inspektionszeit für Luft- und Raumfahrt-Turbinenschaufeln um 40 % reduziert wird [2]. Die Studie des NIST zur additiven Fertigung bewies, dass In-Kammer-Konfokalsensoren jede Pulverbettschicht mit einer Auflösung von 10 µm kartieren können, ohne den Bauprozess zu unterbrechen, was Echtzeit-Laserleistungskorrekturen ermöglicht.

Qualitätskontroll- und Oberflächeninspektionsbedarf in verschiedenen Endverbrauchsbranchen

Oberflächen von Automobilbatterien, Zylinderlaufflächen und Kühlkörpern bestimmen heute das Wärmemanagement und die Reibung. Eine Studie aus dem Journal of Nondestructive Evaluation von 2025 zeigte, dass Flächenparameter enger mit dem Kapazitätsverlust von Lithium-Ionen-Akkus korrelieren als Ra, was OEMs zur Nutzung von 3D-Profilometern bewegt. Luft- und Raumfahrt-Dichtflächen erfordern eine Submikrometer-Verifikation an Montagestätten; der Blaulichtscanner von ZEISS vermisst Turbinengehäuse in <10 Minuten, eine Zeitersparnis von 70 % gegenüber der KMG-Antastung.

Integration mit Automatisierung und intelligenter Fertigung

Die Einbettung von Profilometern in Bearbeitungszellen hat die Oberflächenmesstechnik revolutioniert, indem sie von traditionellen Chargeninspektionsmethoden zu einem effizienteren Echtzeit-Steuerungsprozess übergegangen ist. Hexagons Autonomous Metrology Suite ermöglicht den Vergleich der Oberflächentopografie mit CAD-Modellen in Sekunden und steigert die Betriebseffizienz erheblich. Diese Innovation hat in Pilotimplementierungen in Automobilproduktionslinien eine bemerkenswerte Reduzierung der Ausschussrate um 30 % demonstriert. Ebenso hat die strategische Zusammenarbeit von Mitutoyo mit DMG MORI ein System eingeführt, das Rauheitsdaten in Verschleißkompensationsregelkreise integriert und die Standzeit von Schneidwerkzeugen um 25 % verlängert. Diese Fortschritte unterstreichen die wachsende Bedeutung der Echtzeit-Messtechnik bei der Optimierung von Fertigungsprozessen und der Reduzierung von Ausschuss.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für fortschrittliche optische 3D-Systeme | -0.8% | Global; am stärksten ausgeprägt in Schwellenmärkten und kleinen und mittleren Unternehmen (KMU) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Oberflächenmesstechnologien, die Marktanteile kannibalisieren | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von optischen Seltenerdelement-Komponenten mit volatilen Lieferketten | -0.4% | Global; Risiko besonders ausgeprägt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung von Flächentexturparametern in verschiedenen Branchen | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für fortschrittliche optische 3D-Systeme

Forschungsqualitäts-Interferometer mit automatisiertem Stitching kosten über USD 300.000 und stellen eine erhebliche Adoptionsbarriere dar, insbesondere für kleine und mittlere Unternehmen (KMU). Diese hohen Kosten machen es für KMU oft schwierig, die Investition ohne klare, messbare Renditen zu rechtfertigen. Polytecs Pro.Surf+ ist ein Paradebeispiel für dieses Problem. Beschaffungsausschüsse innerhalb dieser Organisationen verlangen häufig eine detaillierte Kapitalrenditeanalyse (ROI), die konkret an quantifizierbare Ausschuseinsparungen geknüpft ist, bevor sie solch erhebliche Ausgaben genehmigen. Diese finanzielle Prüfung verdeutlicht die Schwierigkeiten, mit denen KMU bei der Einführung fortschrittlicher Messtechniklösungen konfrontiert sind, trotz ihrer potenziellen Vorteile.[3]Polytec GmbH, "Pro.Surf+ Multi-Sensor-Oberflächenprofilmesser," polytec.com

Konkurrierende Oberflächenmesstechnologien kannibalisieren Marktanteile

Die Rasterkraftmikroskopie (AFM) dominiert weiterhin in Anwendungen, die eine Rauheitsverifikation unter 10 nm erfordern, insbesondere auf Kupfer-Bondpads. Darüber hinaus haben Streifenlichtscanner an Bedeutung gewonnen, da sie große Oberflächen im Quadratmeterbereich effizienter kartieren können als herkömmliche Stitching-Interferometriemethoden. Dieser Fortschritt hat die Marktchancen für Profilometer bei bestimmten makroskopischen Aufgaben effektiv reduziert. Da AFM- und Rasterelektronenmikroskopie-Anbieter (REM) zudem Systeme zur Defektklassifizierung auf Basis künstlicher Intelligenz (KI) in ihre Angebote integrieren, schwindet der Leistungsvorsprung, der die optische Profilometrie bisher in Bezug auf Benutzerfreundlichkeit ausgezeichnet hat, allmählich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Interferometrie dominiert, konfokale Varianten beschleunigen sich

Die Weißlicht-Interferometrie machte 41,75 % des Umsatzes im Jahr 2025 aus und profitiert dem Profilometer-Markt durch ihre Sub-nm-Genauigkeit bei TSV-Tiefen und MEMS-Stufen. Chromatisch-konfokale und Streifenprojektionslösungen werden den Markt mit jährlich 5,23 % bis 2031 übertreffen, da Hersteller eine neigungsreiche, mehrschichtfreundliche Inspektion in Inline-Umgebungen anstreben. Die Profilometer-Marktgröße für Interferometrieinstrumente wird voraussichtlich bis 2031 auf USD 270 Millionen anwachsen, während konfokale Teilsegmente auf USD 185 Millionen steigen werden, was den Abstand verringert, ohne bestehende Installationen zu verdrängen.

Multi-Sensor-Köpfe der zweiten Generation von Zygo und Keyence integrieren fortschrittliche Technologien wie Interferometrie, konfokale Mikroskopie und Fokusvariation in einem einzigen, kompakten Gehäuse. Diese Integration reduziert den Schulungsaufwand erheblich und ermöglicht es Fertigungsanlagen mit hohem Produktmix, auf einer einheitlichen Plattform zu standardisieren. Darüber hinaus erhöht diese Standardisierung die Wechselkosten für Kunden, ein entscheidender Faktor für die Aufrechterhaltung und Steigerung der Anbietergewinnmargen im Profilometer-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Messdimension: Flächentopografie verdrängt Linienscans

Dreidimensionale Flächensysteme hielten im Jahr 2025 einen Anteil von 58,31 % und wachsen jährlich um 5,11 %, was die globale Harmonisierung der ISO 25178 und die statistische Robustheit der Metriken Sa, Svk und Spitzenmaterialvolumen widerspiegelt. Automobil-Honbearbeitung, Texturierung orthopädischer Implantate und EV-Batterieelektroden beziehen sich alle auf Flächenstandards, was die Migration des Profilometer-Marktanteils weg von zweidimensionalen Tastschnittspuren beschleunigt. Zweidimensionale Profilometer behalten einen Platz bei Hochdurchsatz-Gut/Schlecht-Prüfungen, doch die meisten neuen Investitionsausgaben in den Jahren 2026–2028 sind auf flächenfähige Plattformen ausgerichtet.

Cloudbasierte GPU-Analysen verarbeiten jetzt 10-Millionen-Punkt-Höhenkarten in wenigen Sekunden, ermöglichen Echtzeit-Entscheidungsregelkreise und erleichtern eine nahtlose Remote-Zusammenarbeit. Dieser technologische Fortschritt hat die Marktnachfrage hin zu Anbietern mit robusten Software-Ökosystemen verschoben, anstatt zu solchen, die sich ausschließlich auf Hardwarelösungen konzentrieren. Diese Verschiebung hat die Markteintrittsbarrieren im Profilometer-Markt weiter gestärkt und es für neue Wettbewerber zunehmend schwieriger gemacht, Fuß zu fassen.

Nach Formfaktor: Inline-Systeme gewinnen mit zunehmender Automatisierung

Tischgeräte machten 2025 46,19 % der Lieferungen aus, aber ihr Anteil wird sinken, da Inline-Systeme bis 2031 eine CAGR von 4,99 % verzeichnen. Die Profilometer-Marktgröße für Inline-Modelle wird bis 2031 voraussichtlich USD 240 Millionen erreichen, was die Verbreitung von Industrie-4.0-Vorgaben widerspiegelt. Maschinenintegrierte Interferometer in Fünf-Achs-Fräszentren passen jetzt Vorschübe in Echtzeit an, reduzieren die Werkzeugwechselvarianz und liefern für Automobil-Tier-1-Zulieferer innerhalb von 12 Monaten einen ROI.

Tragbare, akkubetriebene Scanner werden zu einer schnell wachsenden Nische im Profilometer-Markt. Handgehaltene konfokale Geräte unter USD 50.000, die hauptsächlich von aufstrebenden chinesischen Start-ups eingeführt werden, bedienen zunehmend die Bedürfnisse von akademischen Laboren und Lohnfertigern. Diese erschwinglichen, kompakten Geräte schaffen erheblichen Wettbewerb und zwingen etablierte Anbieter, abgespeckte SKUs einzuführen, um wettbewerbsfähig zu bleiben. Das Versäumnis, sich an diesen Trend anzupassen, könnte zu zunehmendem Preisdruck auf die breiteren Produktportfolios von Profilometern dieser etablierten Anbieter führen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Gesundheitswesen wächst stark, Halbleiter verankern die Nachfrage

Da Halbleiterfabriken auf 2-nm-Knoten vorrücken, bleiben die Halbleiter- und Elektroniksektoren der Eckpfeiler des Profilometer-Marktes und machen 34,82 % der prognostizierten Nachfrage im Jahr 2025 aus. Dieses Segment dominiert weiterhin aufgrund des wachsenden Bedarfs an präzisen Oberflächenmessungen in der Halbleiterfertigung. Profilometer spielen eine entscheidende Rolle bei der Sicherstellung der Qualität und Zuverlässigkeit von Komponenten, was für das Erreichen kleinerer Knotengrößen und die Aufrechterhaltung der Produktionseffizienz unerlässlich ist. Die wachsende Komplexität von Halbleiterbauelementen und der Drang nach höheren Leistungsstandards verstärken die Nachfrage nach fortschrittlichen Messtechnologien in diesem Sektor weiter und festigen seine Position als wichtiger Wachstumstreiber des Marktes.

Im Gesundheitssektor wird eine CAGR von 5,29 % erwartet, angetrieben durch Anwendungen wie die Texturierung orthopädischer Implantate und die Oberflächenverifikation für kardiovaskuläre Geräte. Medizinische OEMs verlassen sich zunehmend auf zerstörungsfreie Flächenkartierungstechnologien, die eine Chargenprobenahme ermöglichen, ohne Tastschnittabnutzung zu verursachen oder das Risiko einer Implantatverunreinigung einzugehen. Diese Fähigkeit ist entscheidend für die Aufrechterhaltung der Integrität und Sicherheit von Medizinprodukten, insbesondere da die regulatorischen Standards für Gerätequalität und -leistung immer strenger werden. Darüber hinaus profitiert der Automobilsektor von einem stetigen Wachstum, das durch die zunehmende Einführung der Elektrifizierung angetrieben wird, die strenge Rauheitsspezifikationen für Batterien und Wärmemanagementsysteme erfordert. Ebenso setzt die Luft- und Raumfahrtindustrie Blaulichtscanner für Turbinendichtflächenprüfungen ein und gewährleistet so Präzision und Zuverlässigkeit bei kritischen Komponenten. Diese Trends verdeutlichen insgesamt die wachsenden Anwendungsgebiete von Profilometern in verschiedenen Branchen, angetrieben durch den Bedarf an verbesserter Genauigkeit und Effizienz in Fertigungsprozessen.

Geografische Analyse

Asien-Pazifik machte 37,53 % des Umsatzes im Jahr 2025 aus und wird bis 2031 eine CAGR von 4,38 % verzeichnen, gestützt durch USD 50 Milliarden an taiwanesischen und südkoreanischen Foundry-Erweiterungen, die Profilometer für die CMP- und Hybrid-Bond-Bonding-Kontrolle einbetten. Chinas USD 15 Milliarden schwerer Messtechnikstimulus im Rahmen seines Nationalen IC-Fonds katalysiert den Aufbau inländischer Interferometer, obwohl die Spitzenauflösung noch hinter den etablierten Anbietern zurückbleibt. Indiens PLI-Elektroniksystem schreibt ISO-17025-Labore vor und steigert die Nachfrage nach Profilometern in Bengaluru und Pune.

Nordamerika machte ~28 % der Nachfrage im Jahr 2025 aus, gestützt durch den USD 52 Milliarden schweren U.S. CHIPS Act und die Luft- und Raumfahrt-Lieferketten von Boeing und Airbus. Intel, Micron und GlobalFoundries planen, bis 2027 Halbleiterfabriken zu eröffnen, mit Inline-Profilometer-Suiten zur Sicherstellung der Ausbeute und zur Verankerung des mittelfristigen Wachstums. Kanadas Luft- und Raumfahrtzentrum in Quebec bevorzugt tragbare Profilometer für die Inspektion an Flugzeugflügeln, während Mexikos EV-Antriebsstrang-Boom Käufe bei Tier-1-Zulieferern antreibt.

Europa hielt rund 25 % des Umsatzes im Jahr 2025, wobei Deutschland EUR 10 Milliarden (USD 11,3 Milliarden) in EV-Linien investiert, die Flächentextur von Batterieelektroden spezifizieren, Frankreichs Luft- und Raumfahrtcluster NADCAP-Oberflächenprüfungen durchsetzt und der EU-Chips-Act EUR 43 Milliarden (USD 48,6 Milliarden) in messtechnikreiche Halbleiterfabriken lenkt. Fragmentierte Standards – DIN EN ISO 21920, AMS2700, SEMI M59 – erschweren die gesamteuropäische Beschaffung, aber die 2024 finalisierten optischen ISO-10360-Abnahmetests bieten nun gemeinsame Verifikationspfade und fördern die kontinentale Einführung.

Wettbewerbslandschaft

Die fünf größten Anbieter – Bruker, KLA, Keyence, Hexagon und AMETEK – kontrollieren etwa 45–50 % des Profilometer-Marktes, was auf eine mäßig konzentrierte Marktstruktur hindeutet. AMETEKs Übernahme von FARO im Juli 2025 für USD 920 Millionen kombinierte tragbare KMGs mit optischer Profilometrie und ermöglichte umfassende Großteilinspektionslösungen. Ebenso brachte Mahrs Übernahme von NanoFocus im Dezember 2025 konfokale und Fokusvariationsmodalitäten unter einer einheitlichen Oberfläche zusammen und reduzierte den Schulungsaufwand für Kunden. Darüber hinaus integrierte Park Systems' Kauf von Lyncée Tec im Januar 2025 digitale Holografie mit AFM und schuf hybride Nanotopografie-Kartierungsfähigkeiten.

Aufstrebende Anbieter aus China und Südkorea stören den Markt, indem sie wettbewerbsfähig bepreiste Profilometer anbieten, darunter Tischmodelle unter USD 50.000 mit Open-Source-Software. Als Reaktion darauf verfolgen etablierte Anbieter Strategien wie die Staffelung ihrer Produktlinien, die Entbündelung von Software und die Integration fortschrittlicher Funktionen wie KI-gestützter Defektklassifizierer und OPC-UA-Konnektoren. Strategische Partnerschaften werden ebenfalls zu einem wichtigen Ansatz, wie in Kooperationen wie Hexagon-Prosper und Mitutoyo-DMG MORI zu sehen ist, die Profilometer in CNC-Maschinen integrieren. Diese Allianzen stärken nicht nur die Ökosystembindung, sondern helfen etablierten Anbietern auch, ihre Gewinnmargen zu schützen.

Darüber hinaus hat die ISO-10360-Akkreditierung sich als kritischer Maßstab etabliert, der Anbieter mit zertifizierten Laboren bevorzugt und Barrieren für Neueinsteiger schafft. Dieser regulatorische Standard prägt die Wettbewerbslandschaft, indem er Qualität und Zuverlässigkeit sicherstellt, die für Kunden zunehmend wichtig sind. Infolgedessen tritt der Profilometer-Markt in eine neue Wettbewerbsphase ein, in der technologische Fortschritte, strategische Kooperationen und die Einhaltung von Branchenstandards die Differenzierung vorantreiben und die Marktdynamik beeinflussen.

Führende Unternehmen im Profilometer-Markt

Bruker Corporation

KLA Corporation

Keyence Corporation

AMETEK Inc.

Hexagon AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: ZEISS und Verus Metrology verknüpften Streifenprojektionsscanner mit automatisierten Drehtischen und reduzierten die Scanzeit für Turbinenschaufeln um 70 %.

- März 2026: Mitutoyo und DMG MORI integrierten Inline-Profilometer in Fünf-Achs-Zentren und verlängerten die Werkzeugstandzeit um 25 %.

- März 2026: FARO und InnovMetric verbanden CREAFORM-Scanner mit PolyWorks für die Gut/Schlecht-Automatisierung und reduzierten die Inspektionszeit um 40 %.

- März 2026: Advanced Spectral Technology stellte das Zentura-Wafer-Messtechniksystem vor, das bis zu 60 Wafer pro Stunde verarbeitet.

Berichtsumfang des globalen Profilometer-Marktes

Der Profilometer-Markt repräsentiert das globale Branchensegment, das Instrumenten und Technologien gewidmet ist, die für die präzise Messung und Analyse von Oberflächenprofilen, Rauheit und Materialtexturen entwickelt wurden. Profilometer, erhältlich als kontaktbasierte oder berührungslose optische Geräte, werden branchenübergreifend eingesetzt, unter anderem in der Halbleiterfertigung, der Automobilindustrie, der Luft- und Raumfahrt, bei Medizinprodukten und in der Materialforschung. Diese Instrumente spielen eine entscheidende Rolle bei der Sicherstellung der Qualitätskontrolle, der Produktzuverlässigkeit und der Einhaltung strenger Branchenstandards.

Der Profilometer-Marktbericht ist segmentiert nach Technologie (Tastschnitt-Profilometer, Weißlicht-Interferometrie-Profilometer, konfokale Laserscanning-Profilometer und chromatisch-konfokale und Streifenprojektions-Profilometer), Messdimension (2D-Profilometrie und 3D-Flächenprofilometrie), Formfaktor (Tisch-/Laborsysteme, Inline-/maschinenintegrierte Systeme und tragbare/handgehaltene Systeme), Endverbrauchsbranche (Halbleiter und Elektronik, Automobil, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen, Fertigung sowie Energie und Strom) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tastschnitt-Profilometer |

| Weißlicht-Interferometrie-Profilometer |

| Konfokale Laserscanning-Profilometer |

| Chromatisch-konfokale und Streifenprojektions-Profilometer |

| 2D-Profilometrie |

| 3D-Flächenprofilometrie |

| Tisch-/Laborsysteme |

| Inline-/maschinenintegrierte Systeme |

| Tragbare/handgehaltene Systeme |

| Halbleiter und Elektronik |

| Automobil |

| Luft- und Raumfahrt und Verteidigung |

| Gesundheitswesen |

| Fertigung |

| Energie und Strom |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Technologie | Tastschnitt-Profilometer | |

| Weißlicht-Interferometrie-Profilometer | ||

| Konfokale Laserscanning-Profilometer | ||

| Chromatisch-konfokale und Streifenprojektions-Profilometer | ||

| Nach Messdimension | 2D-Profilometrie | |

| 3D-Flächenprofilometrie | ||

| Nach Formfaktor | Tisch-/Laborsysteme | |

| Inline-/maschinenintegrierte Systeme | ||

| Tragbare/handgehaltene Systeme | ||

| Nach Endverbrauchsbranche | Halbleiter und Elektronik | |

| Automobil | ||

| Luft- und Raumfahrt und Verteidigung | ||

| Gesundheitswesen | ||

| Fertigung | ||

| Energie und Strom | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen erwarteten Wert wird der Profilometer-Markt bis 2031 erreichen?

Der Profilometer-Markt wird voraussichtlich bis 2031 USD 686,49 Millionen erreichen und im Zeitraum 2026–2031 mit einer CAGR von 4,52 % wachsen.

Welches Technologiesegment wächst am schnellsten?

Chromatisch-konfokale und Streifenprojektionssysteme werden voraussichtlich das höchste Wachstum mit einer CAGR von 5,23 % bis 2031 verzeichnen, angetrieben durch die Nachfrage nach Inline-Hochgeschwindigkeitsinspektion.

Welche Branche wird den schnellsten inkrementellen Bedarf generieren?

Gesundheitsanwendungen, insbesondere orthopädische Implantate und Stentinspektion, werden voraussichtlich mit einer CAGR von 5,29 % wachsen, der schnellsten unter den Endverbrauchsbranchen.

Warum ist Asien-Pazifik der größte regionale Markt?

Asien-Pazifik hat einen Marktanteil von 37,53 %, gestützt durch groß angelegte Foundry-Investitionen in Taiwan, Südkorea und China sowie staatlich geförderte Messtechnikincentives.

Wie behaupten Anbieter ihre Wettbewerbsfähigkeit?

Anbieter konzentrieren sich auf Akquisitionen, Multi-Sensor-Integration, KI-gestützte Oberflächenklassifizierung und Partnerschaften, die Profilometer direkt in CNC- und CMP-Anlagen einbetten.

Was ist eine wesentliche Barriere für eine breitere Einführung?

Die hohen Anschaffungskosten für fortschrittliche optische 3D-Systeme (oft über USD 300.000) begrenzen die Einführung bei kleinen und mittelständischen Unternehmen, trotz des Aufkommens von Leasingmodellen.

Seite zuletzt aktualisiert am: