Taille et parts du marché des débitmètres de carburant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

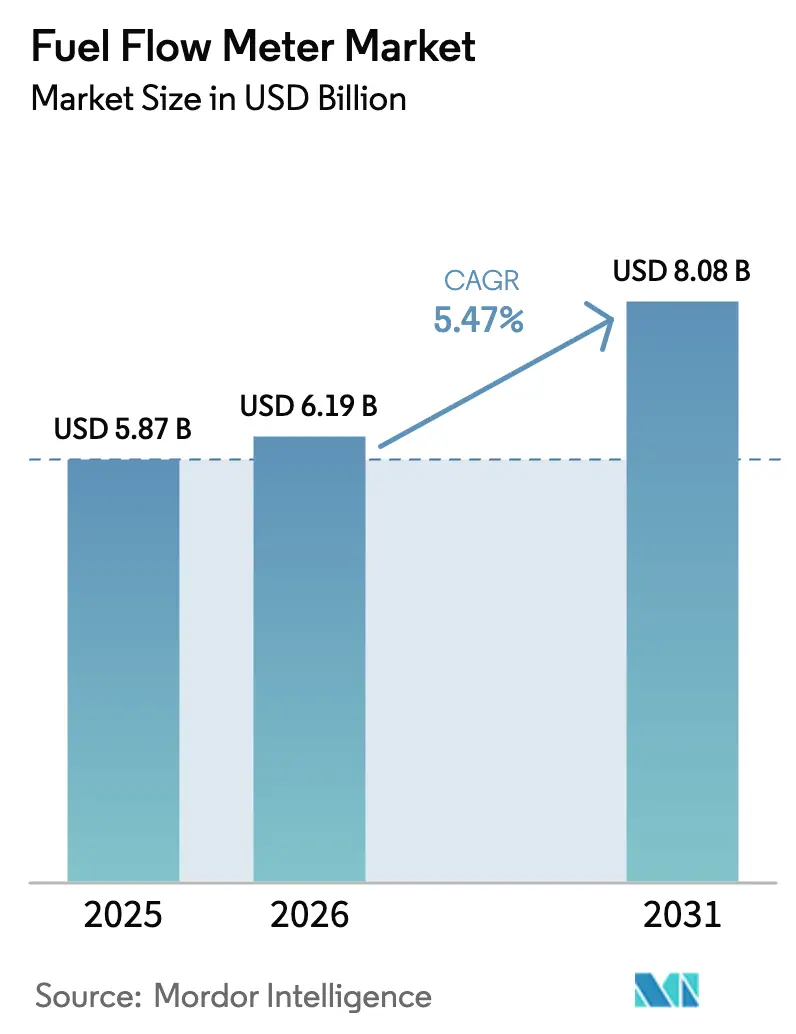

| Taille du Marché (2026) | 6.19 Milliards de dollars |

| Taille du Marché (2031) | 8.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

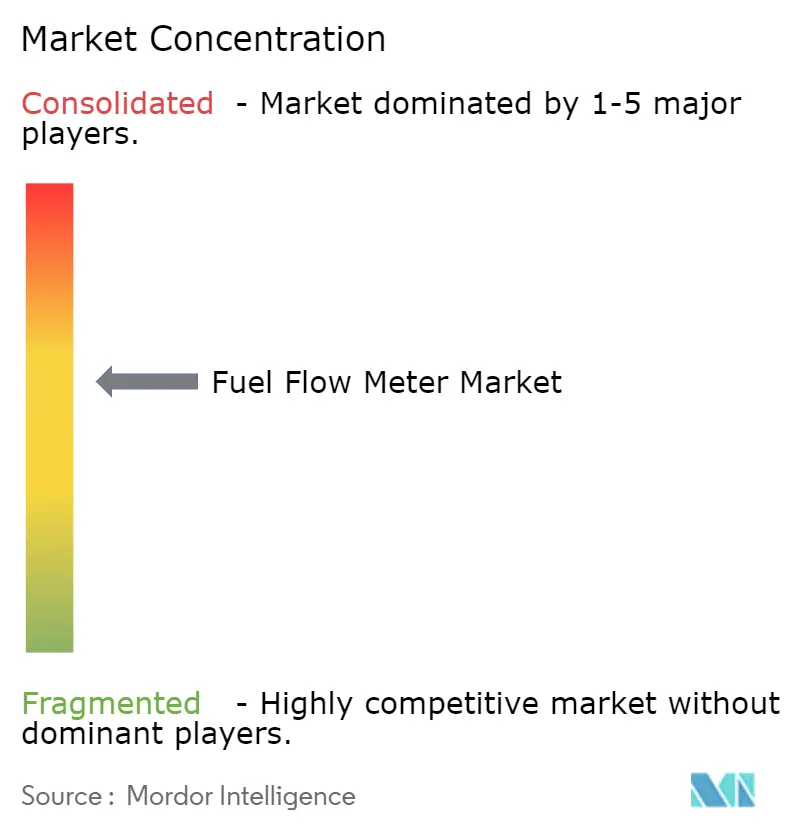

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des débitmètres de carburant par Mordor Intelligence

La taille du marché des débitmètres de carburant en 2026 est estimée à 6,19 milliards USD, en progression par rapport à la valeur de 2025 de 5,87 milliards USD, avec des projections pour 2031 s'établissant à 8,08 milliards USD, soit une croissance à un TCAC de 5,47 % sur la période 2026-2031. Cette croissance reflète le passage des appareils mécaniques aux solutions de masse de précision et aux solutions ultrasoniques qui satisfont aux règles de reporting strictes et aux besoins de mesure multi-carburants.[1]Endress+Hauser, "Partenariat stratégique lancé," endress.com Les catalyseurs réglementaires tels que le Système de collecte de données de l'Organisation maritime internationale, les jalons de neutralité carbone de l'Organisation de l'aviation civile internationale et les feuilles de route nationales de neutralité carbone stimulent la demande de débitmètres certifiés haute précision dans les secteurs maritime, aéronautique et industriel.[2]Organisation maritime internationale, "Résultats du MEPC 83," imo.org Les fournisseurs répondent avec des diagnostics avancés, un étalonnage multi-fluides et une connectivité numérique permettant la surveillance à distance des performances, la détection des fraudes et la maintenance prédictive.[3]VERIDAPT, "Maîtres en gestion du carburant," veridapt.com L'essor de l'activité de soutage GNL et les projets pilotes de mélange d'hydrogène accélèrent davantage l'adoption des solutions cryogéniques.[4]Autorité maritime et portuaire de Singapour, "Programme pilote de soutage GNL," mpa.gov.sg

Principaux enseignements du rapport

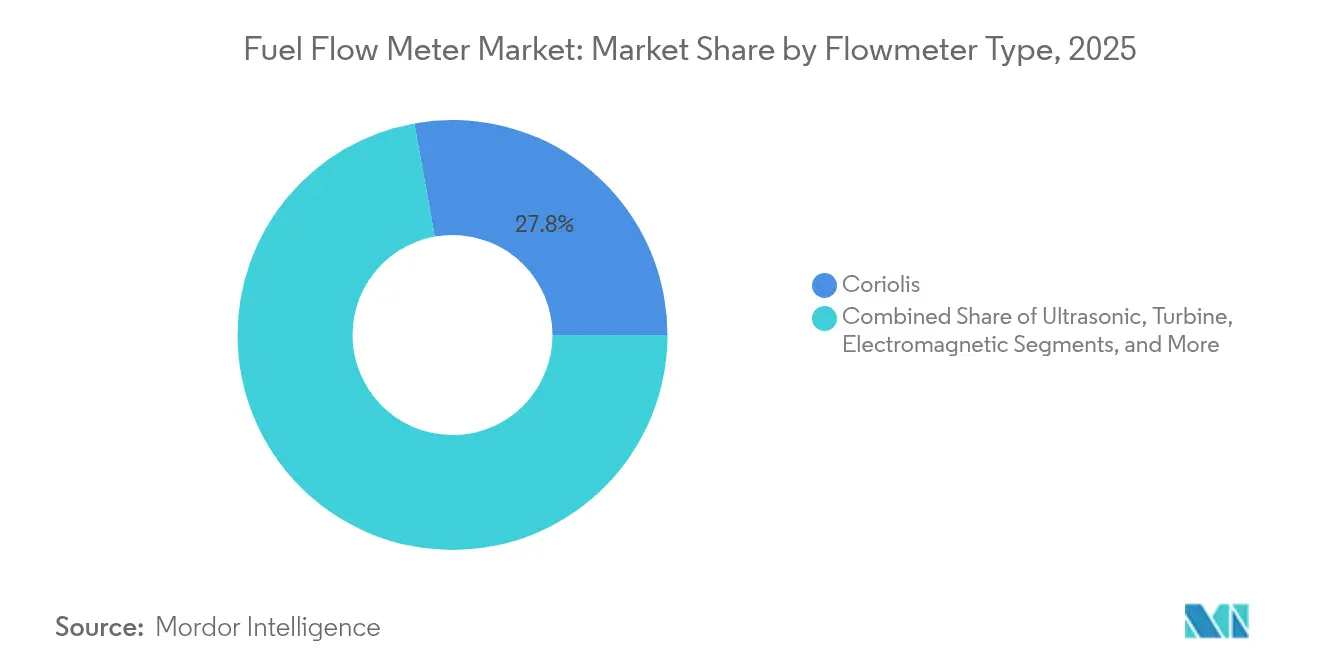

- Par type de débitmètre, la technologie Coriolis a dominé avec 27,84 % des parts du marché des débitmètres de carburant en 2025, tandis que les systèmes ultrasoniques sont en passe d'afficher un TCAC de 5,65 % jusqu'en 2031.

- Par type de carburant, le diesel représentait encore 56,05 % de la taille du marché des débitmètres de carburant en 2025 ; le GNL et les autres carburants cryogéniques devraient se développer à un TCAC de 5,88 % jusqu'en 2031.

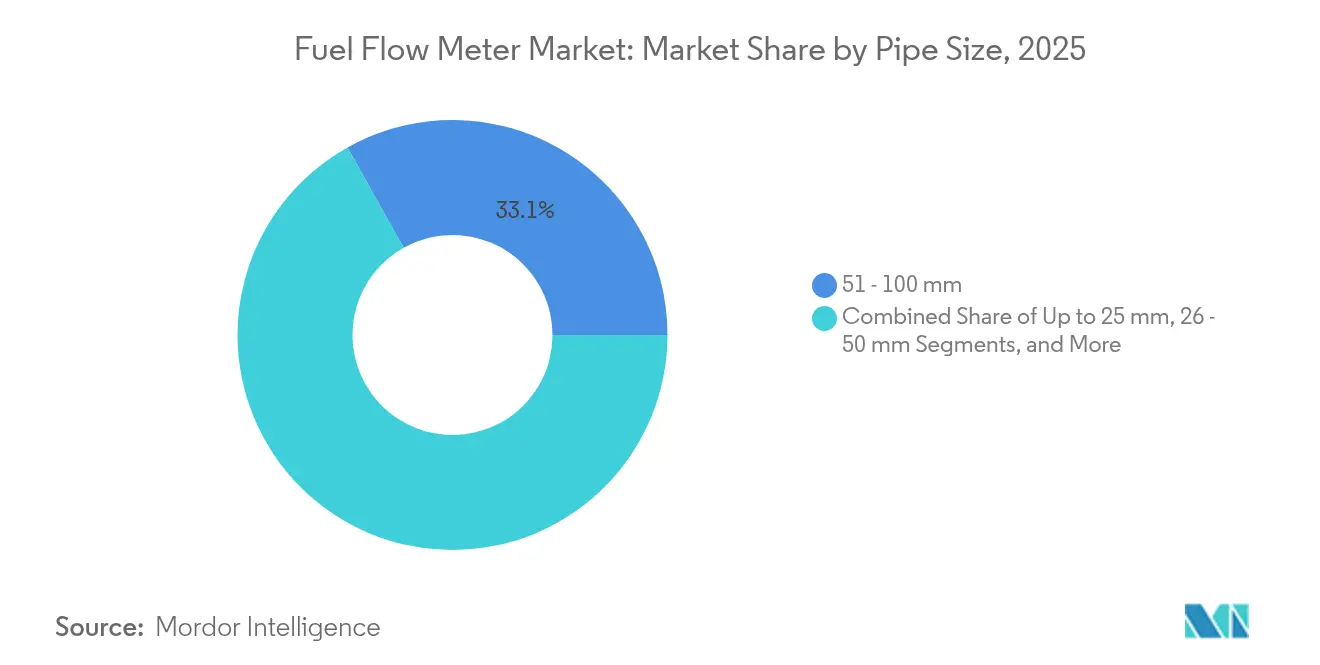

- Par taille de canalisation, les conduites de 51-100 mm représentaient 33,12 % de la taille du marché des débitmètres de carburant en 2025, tandis que les conduites de plus de 100 mm devraient croître à un rythme annuel de 5,92 %.

- Par secteur d'activité, le pétrole et le gaz détenaient 41,70 % de la taille du marché des débitmètres de carburant en 2025, mais l'aérospatiale et la défense s'accélèrent avec un TCAC de 6,8 % jusqu'en 2031.

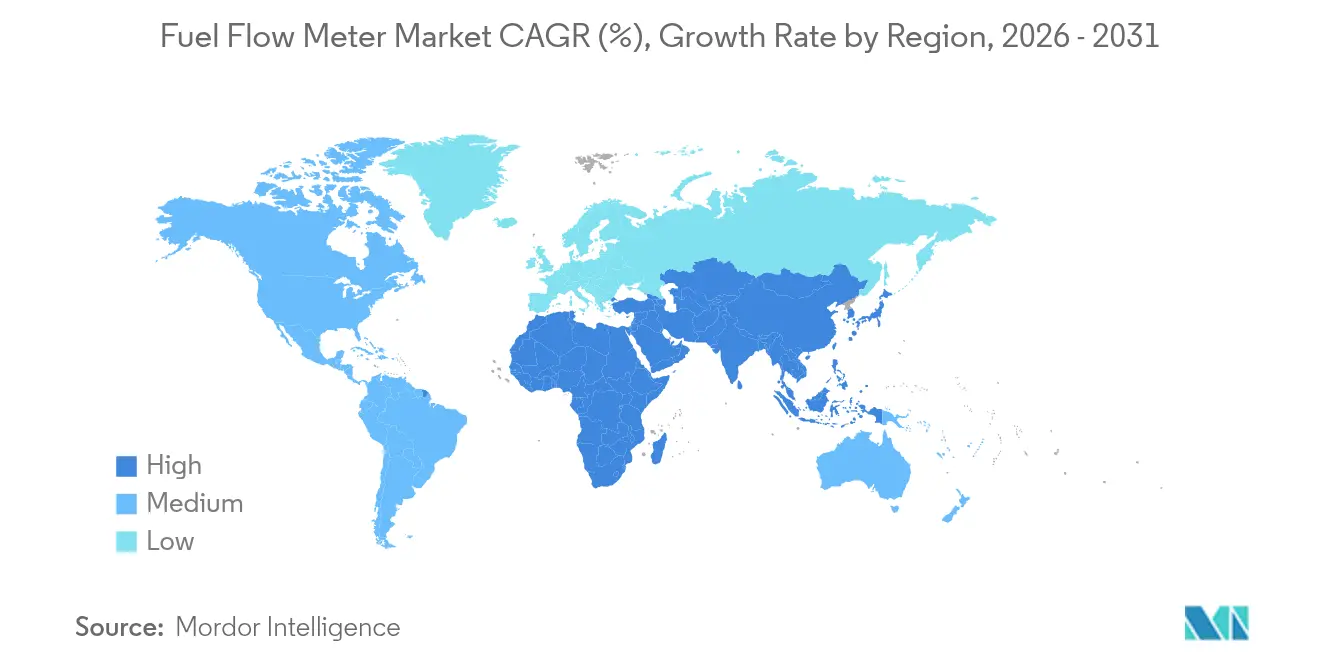

- Par géographie, l'Asie-Pacifique a capturé 34,40 % des parts du marché des débitmètres de carburant en 2025 ; la région devrait afficher le TCAC le plus rapide de 6,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des débitmètres de carburant

Analyse de l'Impact des Moteurs de Croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les mandats stricts du Système de collecte de données de l'OMI accélérant l'adoption maritime | +1.2% | Mondial, avec adoption précoce dans l'UE et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les systèmes d'optimisation du carburant aéronautique en temps réel intégrant des débitmètres de précision | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'expansion du soutage GNL nécessitant des débitmètres Coriolis capables de fonctionner en conditions cryogéniques | +0.7% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Le besoin des flottes minières autonomes en matière de surveillance à distance du diesel | +0.5% | Australie, Canada, Chili, expansion vers l'Afrique | Long terme (≥ 4 ans) |

| Le passage aux carburants bas carbone exigeant un étalonnage multi-fluides | +0.6% | Mondial, mené par l'UE et la Californie | Long terme (≥ 4 ans) |

| La lutte contre le vol de carburant dans les marchés émergents via des débitmètres connectés à l'IoT | +0.4% | Afrique, Amérique latine, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les mandats stricts du Système de collecte de données de l'OMI accélérant l'adoption maritime

La mise en œuvre en 2024 du Système de collecte de données de l'Organisation maritime internationale oblige les navires de plus de 5 000 GT à déclarer leur consommation réelle de carburant, éliminant les estimations historiques et forçant des mises à niveau rapides vers des débitmètres certifiés répondant à une précision de ±2,5 %. Environ 60 000 navires relèvent désormais de cette règle, créant une opportunité de modernisation considérable au sein du marché des débitmètres de carburant. Des fournisseurs tels que KROHNE associent du matériel de mesure de débit massique à des logiciels automatisés de suivi des émissions de carbone pour assurer la conformité aux cadres OMI et MRV de l'UE. L'impact de cette politique est immédiat car de nombreuses flottes utilisent encore des appareils mécaniques traditionnels dépourvus de sorties électroniques pour le transfert de données. L'adoption précoce est la plus forte dans les États du pavillon européens et asiatiques où les mécanismes d'application sont matures. Ces facteurs contribuent collectivement à la dynamique de croissance du marché mondial des débitmètres de carburant.

Les systèmes d'optimisation du carburant aéronautique en temps réel intégrant des débitmètres de précision

Les compagnies aériennes intègrent des capteurs de débit massique aux ordinateurs de gestion de vol pour ajuster l'alimentation en carburant en temps réel, réduisant la consommation jusqu'à 3 % par vol et soutenant les objectifs de neutralité carbone. Le LiSafe de Safran et les jauges numériques d'Eaton réduisent le poids du câblage tout en offrant une précision de ±0,1 %, un niveau que les débitmètres à turbine conventionnels ne peuvent pas atteindre. Ces mises à niveau améliorent les performances opérationnelles et génèrent des économies directes qui compensent les prix unitaires plus élevés, renforçant la proposition de valeur des débitmètres haut de gamme. La certification pour traiter les mélanges de biocarburant aéronautique et de carburant de synthèse pérennise les flottes d'aéronefs. L'expansion vers les flottes d'Asie-Pacifique élargira le marché adressable des débitmètres de carburant à mesure que les transporteurs régionaux se modernisent.

L'expansion du soutage GNL nécessitant des débitmètres Coriolis capables de fonctionner en conditions cryogéniques

Les normes de soutage de Singapour de 2024 prescrivent des débitmètres de classe OIML R 137 1.0 pour le transfert de garde du GNL, élevant le niveau technique de référence dans les ports d'Asie du Sud-Est. Les appareils Coriolis cryogéniques tels que le DynaFlow 3000 de Chart Industries gèrent le liquide à -162 °C avec une précision de garde éprouvée, et l'unité ultrasonique FLOWSIC600-XT d'Endress+Hauser maintient ses performances même avec des mélanges contenant 30 % d'hydrogène. Alors que les armateurs passent aux moteurs bi-carburant, les installateurs préfèrent les conceptions non intrusives qui minimisent les pertes de charge et simplifient la maintenance. Ce moteur axé sur le GNL stimule l'adoption régionale tout en influençant également les spécifications mondiales du marché des débitmètres de carburant pour les futurs carburants e-méthanol et ammoniac.

Le besoin des flottes minières autonomes en matière de surveillance à distance du diesel

Les grandes mines à ciel ouvert fonctionnent en continu et déploient de plus en plus de camions de transport sans conducteur. L'AdaptFMS de VERIDAPT a réduit la variance de réconciliation à 0,02 % à Roy Hill en 2024 en reliant les capteurs de réservoir, les débitmètres mobiles et l'analytique cloud. Cette combinaison améliore l'utilisation des actifs et détecte les vols dans des endroits éloignés où les contrôles manuels sont peu pratiques. Les exploitants miniers peuvent donc justifier l'acquisition de matériel haut de gamme en récupérant les pertes grâce à une facturation précise et à une réduction des temps d'arrêt. La continuité numérique entre les flottes mixtes diesel et électriques soutient également la comptabilité des émissions. Ce moteur à long terme s'aligne sur l'expansion des projets de ressources en Australie, en Amérique latine et en Afrique, stimulant la demande régionale au sein du marché des débitmètres de carburant.

Analyse de l'Impact des Freins à la Croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé des débitmètres Coriolis haute précision par rapport aux débitmètres mécaniques | -0.9% | Mondial, en particulier dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Temps d'arrêt lié à la modernisation des plateformes offshore vieillissantes | -0.6% | Mer du Nord, Golfe du Mexique, Brésil offshore | Moyen terme (2-4 ans) |

| Complexité d'étalonnage avec les carburants marins à très faible teneur en soufre | -0.4% | Maritime mondial, concentré dans les grands ports | Court terme (≤ 2 ans) |

| Substitution par l'analytique virtuelle de débit de carburant basée sur l'ECU | -0.8% | Amont pétrolier et gazier, en particulier en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé des débitmètres Coriolis haute précision par rapport aux débitmètres mécaniques

Les unités Coriolis coûtent souvent trois à cinq fois plus cher que les débitmètres à turbine, et le montage spécialisé fait encore grimper le coût d'installation. Le choc tarifaire décourage les mises à niveau dans les applications où la mesure volumétrique suffit. Les opérateurs qui soupèsent les budgets à court terme par rapport aux économies sur le cycle de vie peuvent reporter leurs achats, réduisant la croissance à court terme du marché des débitmètres de carburant. Pourtant, la conception sans entretien et la sortie directe en masse réduisent toujours le coût total de possession, de sorte que le frein devrait s'atténuer à mesure que les modèles de financement évoluent.

Substitution par l'analytique virtuelle de débit de carburant basée sur l'ECU

Dans l'automobile et les champs pétroliers en amont, les logiciels déduisent les débits à partir des paramètres du moteur, évitant les dépenses matérielles et d'installation qui peuvent dépasser 2 millions USD par plateforme offshore. La mesure virtuelle peut permettre jusqu'à 85 % d'économies de CAPEX, ce qui la rend attrayante pour les actifs existants. Les limitations de précision, cependant, empêchent les outils virtuels d'être utilisés pour le transfert de garde ou le reporting réglementaire. Bien que ces systèmes tempèrent les ventes de matériel, ils ouvrent également de nouvelles solutions hybrides qui intègrent des capteurs à faible coût avec l'analytique, compensant partiellement le frein sur le marché des débitmètres de carburant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de débitmètre : la technologie Coriolis domine les applications de précision

Les débitmètres Coriolis ont représenté 27,84 % des parts du marché des débitmètres de carburant en 2025, soulignant leur rôle dans le transfert de garde et les opérations multi-carburants. Leur mesure directe de la masse élimine les corrections de densité et prend en charge les mélanges d'hydrogène, de GNL et de biocarburants sans réétalonnage. L'adoption augmente pour les tailles de canalisations supérieures à 2 pouces, car les exploitants d'usines consolident les points de débit pour réduire les chemins de fuite et la maintenance. Les débitmètres ultrasoniques gagnent en dynamisme pour afficher un TCAC de 5,65 %, principalement parce que les conceptions à pince de Flexim, récemment acquis, raccourcissent les arrêts lors des modernisations. Les unités à turbine et à déplacement positif conservent des rôles de niche dans les applications à faible viscosité ou à faible débit où les contraintes budgétaires persistent. Les technologies à vortex et électromagnétiques occupent des parts plus faibles mais restent viables pour les liquides à vapeur ou conducteurs. L'effet combiné maintient la R&D des fournisseurs axée sur le traitement du signal multi-voies, l'autodiagnostic et le renforcement de la cybersécurité, illustrant comment la diversité technologique soutient l'expansion du marché des débitmètres de carburant.

Sur la période 2026-2031, les fournisseurs de Coriolis visent à augmenter les diamètres des conduites mouillées jusqu'à 16 pouces, permettant une pénétration dans les terminaux en vrac où les débitmètres ultrasoniques ont historiquement prévalu. Les transmetteurs modulaires avec diagnostics avancés détectent les gaz entraînés, les dépôts ou les problèmes de vibration en temps réel, réduisant le travail de dépannage. Les intégrateurs associent désormais les débitmètres Coriolis à des logiciels de gestion de l'énergie pour offrir aux utilisateurs un tableau de bord unique couvrant le débit, la densité, la température et les émissions. Cette approche écosystémique intègre le matériel plus profondément dans les flux de travail des clients, renforçant la fidélisation et les revenus récurrents. Ces facteurs élèvent la domination des Coriolis tout en stimulant également la croissance complémentaire des ultrasons, montrant que les portefeuilles multi-technologies sous-tendent la résilience à long terme au sein du marché des débitmètres de carburant.

Par type de carburant : la domination du diesel remise en question par les carburants alternatifs

Le diesel représente encore 56,05 % de la taille du marché des débitmètres de carburant car le transport routier lourd, le ferroviaire et l'alimentation de secours restent centrés sur le diesel. Néanmoins, le GNL et les autres cryogènes mènent la croissance à un TCAC de 5,88 % alors que les flottes maritimes et routières pivotent vers des carburants bas carbone. Les transferts cryogéniques exigent une précision de classe 1.0 à -162 °C, que seul un ensemble limité de conceptions Coriolis et ultrasoniques peut satisfaire. L'aviation accélère l'adoption des carburants durables, incitant les fournisseurs de débitmètres à qualifier le matériel selon la norme ASTM D4054 pour les mélanges e-kérosène et HEFA. Le fioul lourd décline à mesure que les plafonds de soufre de l'OMI se resserrent, mais il nécessite encore des débitmètres pour service visqueux pour les moteurs auxiliaires dans les corridors de cabotage. Les projets pilotes d'hydrogène et d'ammoniac créent une demande de niche pour la mesure de gaz à faible densité, commandant des prix premium et augmentant les valeurs de vente moyennes sur le marché des débitmètres de carburant.

La diversité des carburants pousse les fournisseurs à développer des bancs d'étalonnage qui simulent de larges profils de température, de pression et de viscosité. Le micrologiciel multi-fluides stocke désormais jusqu'à 20 courbes de produits dans un seul transmetteur, permettant aux utilisateurs de changer de carburant sans réétalonnage sur le terrain. Ces capacités réduisent les temps de changement et les coûts d'inventaire. À mesure que les mélanges de diesel renouvelable pénètrent le transport routier, la capacité à détecter les variations de densité et de viscosité devient une nécessité opérationnelle, ancrant les débitmètres avancés avec mesure numérique de la densité. Ce changement élargit les applications adressables et protège le marché des débitmètres de carburant contre le risque de substitution macro-carburant.

Par taille de canalisation : domination des tailles intermédiaires avec croissance des grands diamètres

Les conduites de 51-100 mm représentaient 33,12 % de la taille du marché des débitmètres de carburant en 2025, reflétant leur utilisation répandue dans les chaudières industrielles, les auxiliaires marins et les stations de gaz en entrée de ville. Les opérateurs apprécient ce diamètre pour l'équilibre entre coût en capital et capacité de débit. Pourtant, les canalisations de plus de 100 mm connaissent la croissance la plus rapide à un TCAC de 5,92 % à mesure que les terminaux GNL, les complexes pétrochimiques et les réseaux d'hydrogène à l'échelle des services publics augmentent leur débit. Les débitmètres Coriolis à grand diamètre attirent l'attention car ils introduisent des pertes de charge négligeables tout en offrant une précision de niveau garde. Les appareils ultrasoniques à temps de transit prospèrent également grâce aux architectures multi-voies qui compensent le tourbillon, permettant des lectures précises même avec de courtes longueurs droites en amont. Les petits segments jusqu'à 25 mm s'adressent aux conduites de carburant aéronautiques, aux bancs d'essai de laboratoire et aux bancs d'étalonnage automobiles. Le niveau 26-50 mm soutient les flottes de taille moyenne telles que les bus régionaux et les navires côtiers.

L'augmentation des tailles de conduites encourage les fournisseurs à alléger les corps de débitmètres et à appliquer des revêtements résistants à l'abrasion pour protéger contre les carburants chargés de particules comme les mélanges de soute. Les mises à niveau électroniques poussent la couverture diagnostique au-delà de 95 % des modes de défaillance, soutenant les programmes de maintenance prédictive. La configuration à distance via des protocoles sécurisés minimise les visites sur site, un avantage pour les infrastructures énergétiques largement distribuées. Ensemble, ces innovations élargissent l'applicabilité par taille de canalisation et permettent au marché des débitmètres de carburant de capturer une croissance à grand volume avec des compromis minimaux en matière de précision.

Par secteur d'activité : leadership du pétrole et du gaz avec accélération de l'aérospatiale

Le pétrole et le gaz représentaient 41,70 % de la taille du marché des débitmètres de carburant en 2025, couvrant l'allocation en amont, le transfert de garde par pipeline et le mélange en raffinerie. Les règles strictes de mesure fiscale et la comptabilité carbone favorisent les appareils haute précision. Pendant ce temps, l'aérospatiale et la défense affichent un TCAC de 6,8 %, car les capteurs de débit massique s'intègrent à l'avionique numérique pour accueillir les carburants durables et les architectures légères. Le transport maritime accélère l'adoption sous les mandats de l'OMI, tandis que l'industrie minière adopte des débitmètres connectés à l'IoT pour soutenir les flottes de véhicules autonomes.

La télématique automobile intègre des capteurs compacts pour la détection des vols et l'analytique de conduite écologique, créant des opportunités de volume pour les modèles à moindre coût. La production d'énergie et les services publics déploient des appareils à grand diamètre pour vérifier l'alimentation en carburant des turbines à gaz et répartir les coûts entre plusieurs producteurs d'énergie indépendants partageant une installation. La transformation chimique nécessite des matériaux résistants à la corrosion capables de résister aux solvants agressifs. L'agriculture requiert des conceptions résistantes aux vibrations pour les machines mobiles. Dans tous les secteurs, la convergence de la cybersécurité, de la connectivité cloud et du reporting sur la durabilité pousse les fournisseurs à positionner les débitmètres comme des concentrateurs de données plutôt que des instruments isolés, soutenant l'expansion sur le marché des débitmètres de carburant.

Analyse géographique

L'Asie-Pacifique a dominé le marché des débitmètres de carburant avec une part de 34,40 % en 2025 et mène la croissance avec un TCAC de 6,25 % jusqu'en 2031, soutenue par le programme de neutralité carbone de la Chine, les initiatives hydrogène du Japon et les modernisations industrielles de l'Inde. Les protocoles de soutage GNL de Singapour servent de référence régionale, standardisant les spécifications des débitmètres dans les ports d'Asie du Sud-Est. Les pôles de fabrication locaux raccourcissent les délais de livraison et réduisent les coûts, renforçant la compétitivité des fournisseurs basés en Asie au sein du marché des débitmètres de carburant.

L'Amérique du Nord se classe deuxième, portée par le transfert de garde du gaz de schiste, les règles strictes d'émissions de l'Agence de protection de l'environnement et les pôles d'innovation aérospatiale. La région est le témoin des premiers essais de lignes de transmission d'hydrogène nécessitant un étalonnage pour gaz à faible densité. L'investissement dans les jumeaux numériques et l'analytique prédictive renforce la demande de débitmètres intelligents qui s'intègrent parfaitement aux systèmes SCADA.

L'Europe maintient son leadership réglementaire, appliquant les paquets MRV de l'UE et Ajustement à l'objectif 55 qui incitent à une mesure avancée sur les navires et les chaudières industrielles. La feuille de route de l'économie hydrogène du continent stimule la R&D pour les débitmètres gérant des mélanges à composition variable tout en respectant les codes de sécurité ATEX. Les raffineries en cours de modernisation en Europe de l'Est et les réseaux de chauffage urbain contribuent également à une demande incrémentale.

Le Moyen-Orient et l'Afrique bénéficient d'investissements à grande échelle dans le pétrole, le gaz et les projets miniers, bien que les climats difficiles nécessitent des boîtiers robustifiés et des indices IP élevés. L'Amérique du Sud, portée par l'expansion énergétique offshore du Brésil et les mines de cuivre chiliennes, manifeste un intérêt croissant pour la surveillance à distance et connectée au cloud afin de réduire les coûts opérationnels. Ces variations régionales garantissent que les portefeuilles technologiques restent diversifiés, préservant la résilience du marché mondial des débitmètres de carburant.

Paysage concurrentiel

Le marché des débitmètres de carburant présente une consolidation modérée. Les principaux acteurs élargissent leurs portefeuilles par le biais de fusions-acquisitions pour couvrir les variantes massiques, ultrasoniques et à pince. L'acquisition de Flexim par Emerson en 2024 a ajouté une expertise en ultrasons à pince, complétant sa gamme Coriolis Micro Motion existante et soutenant une stratégie d'automatisation riche en données. Endress+Hauser et SICK ont formé une coentreprise d'automatisation des procédés employant 730 collaborateurs, signalant une spécialisation plus poussée dans l'analytique du débit de gaz.

La différenciation des produits repose sur l'étalonnage multi-carburants, la capacité cryogénique et les diagnostics intégrés. Baker Hughes a introduit le transducteur T5MAX pour la mesure de débit d'hydrogène à faible débit, améliorant son portefeuille ultrasonique Panametrics. KROHNE a déployé des débitmètres OPTIMASS 6400 dans des pipelines d'hydrogène, renforçant sa crédibilité dans les applications émergentes à faible densité. Siemens positionne ses solutions numériques pour réseaux d'eau autour de débitmètres intelligents qui utilisent la détection de fuites par intelligence artificielle pour réduire les pertes jusqu'à 50 %.

Les start-ups se concentrent sur la mesure virtuelle, l'analytique cloud et les couches de cybersécurité, offrant des cibles de collaboration ou d'acquisition aux acteurs établis qui cherchent à intégrer les piles matérielles et logicielles. L'intensité concurrentielle provient également des fabricants régionaux qui exploitent leurs avantages de coûts pour pénétrer les marchés sensibles aux prix. Dans l'ensemble, les fournisseurs disposant d'une large couverture technologique, de solides réseaux de services et d'une maîtrise réglementaire conservent un avantage pour capter la croissance récurrente du marché des débitmètres de carburant.

Leaders du secteur des débitmètres de carburant

Emerson Electric Co.

Honeywell International Inc.

Endress+Hauser Group

Schneider Electric

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : SICK et Endress+Hauser ont lancé un partenariat stratégique dans l'automatisation des procédés, combinant des produits d'analyse et de mesure de débit pour répondre aux applications durables.

- Avril 2025 : Le MEPC 83 de l'OMI a approuvé le Cadre de neutralité carbone, renforçant la transparence des données sur les carburants et stimulant la demande de débitmètres dans l'ensemble de la flotte commerciale.

- Novembre 2024 : Siemens a déclaré un chiffre d'affaires de 75,9 milliards EUR et s'est engagé à poursuivre ses dépenses de R&D dans les logiciels industriels, soutenant une plus grande intégration débitmètre-logiciel.

- Octobre 2024 : KROHNE a installé des débitmètres OPTIMASS 6400 pour le service hydrogène chez MERSEN, validant la précision Coriolis dans les gaz à faible densité.

Périmètre du rapport mondial sur le marché des débitmètres de carburant

Le marché des débitmètres de carburant englobe la production, la vente et le déploiement d'appareils utilisés pour mesurer le débit et le volume de carburant consommé dans divers secteurs tels que l'automobile, l'aérospatiale, le pétrole et le gaz, et la fabrication. Ces instruments sont essentiels pour optimiser l'efficacité énergétique, réduire les gaspillages et assurer la conformité aux réglementations environnementales. Le marché comprend diverses technologies telles que le déplacement positif, la turbine, les ultrasons et les débitmètres intelligents adaptés à des applications et des types de carburants spécifiques.

Le marché des débitmètres de carburant est segmenté par type de débitmètre (débitmètre à déplacement positif, débitmètre Coriolis, débitmètre ultrasonique, débitmètre à turbine, débitmètre électromagnétique, débitmètre à vortex et autres types), secteur d'activité (automobile, aérospatiale, pétrole et gaz, industriel (énergie, chimie, etc.), maritime, agriculture et autres secteurs d'activité) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Déplacement positif |

| Coriolis |

| Ultrasons |

| Turbine |

| Électromagnétique |

| Vortex |

| Autres types |

| Diesel |

| Fioul lourd (HFO) |

| GNL/Carburants cryogéniques |

| Carburants alternatifs et biocarburants (e-méthanol, biodiesel, carburant d'aviation durable) |

| Jusqu'à 25 mm |

| 26 - 50 mm |

| 51 - 100 mm |

| Au-dessus de 100 mm |

| Pétrole et gaz (amont, intermédiaire, aval) |

| Maritime et transport maritime |

| Automobile et gestion de flotte commerciale |

| Aérospatiale et défense |

| Production d'énergie industrielle et services publics |

| Industrie chimique et de transformation |

| Agriculture et machines hors route |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de débitmètre | Déplacement positif | ||

| Coriolis | |||

| Ultrasons | |||

| Turbine | |||

| Électromagnétique | |||

| Vortex | |||

| Autres types | |||

| Par type de carburant | Diesel | ||

| Fioul lourd (HFO) | |||

| GNL/Carburants cryogéniques | |||

| Carburants alternatifs et biocarburants (e-méthanol, biodiesel, carburant d'aviation durable) | |||

| Par taille de canalisation | Jusqu'à 25 mm | ||

| 26 - 50 mm | |||

| 51 - 100 mm | |||

| Au-dessus de 100 mm | |||

| Par secteur d'activité | Pétrole et gaz (amont, intermédiaire, aval) | ||

| Maritime et transport maritime | |||

| Automobile et gestion de flotte commerciale | |||

| Aérospatiale et défense | |||

| Production d'énergie industrielle et services publics | |||

| Industrie chimique et de transformation | |||

| Agriculture et machines hors route | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des débitmètres de carburant ?

La taille du marché des débitmètres de carburant s'établit à 6,19 milliards USD en 2026 et devrait atteindre 8,08 milliards USD d'ici 2031.

Quelle région mène le marché des débitmètres de carburant ?

L'Asie-Pacifique a mené avec une part de marché de 34,40 % en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 6,25 % jusqu'en 2031.

Pourquoi les débitmètres Coriolis sont-ils populaires dans les applications maritimes ?

La technologie Coriolis répond aux exigences de précision de l'OMI, gère les mélanges multi-carburants et offre une mesure directe de la masse essentielle pour le transfert de garde.

Qu'est-ce qui freine l'adoption rapide des débitmètres haute précision ?

Le coût en capital initial élevé et l'émergence de l'analytique virtuelle de débit peuvent retarder les achats dans les scénarios sensibles aux prix ou de modernisation.

Quel secteur d'activité connaît la croissance la plus rapide ?

L'aérospatiale et la défense est le secteur à la croissance la plus rapide, progressant à 6,8 % par an à mesure que l'adoption des carburants d'aviation durables s'étend.

Comment le soutage GNL influence-t-il la demande de débitmètres ?

L'essor du soutage GNL impose des débitmètres cryogéniques de classe 1.0, entraînant des spécifications régionales qui se diffusent à l'échelle mondiale via les réseaux portuaires.

Dernière mise à jour de la page le: