Taille et part du marché des instruments analytiques pour liquides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

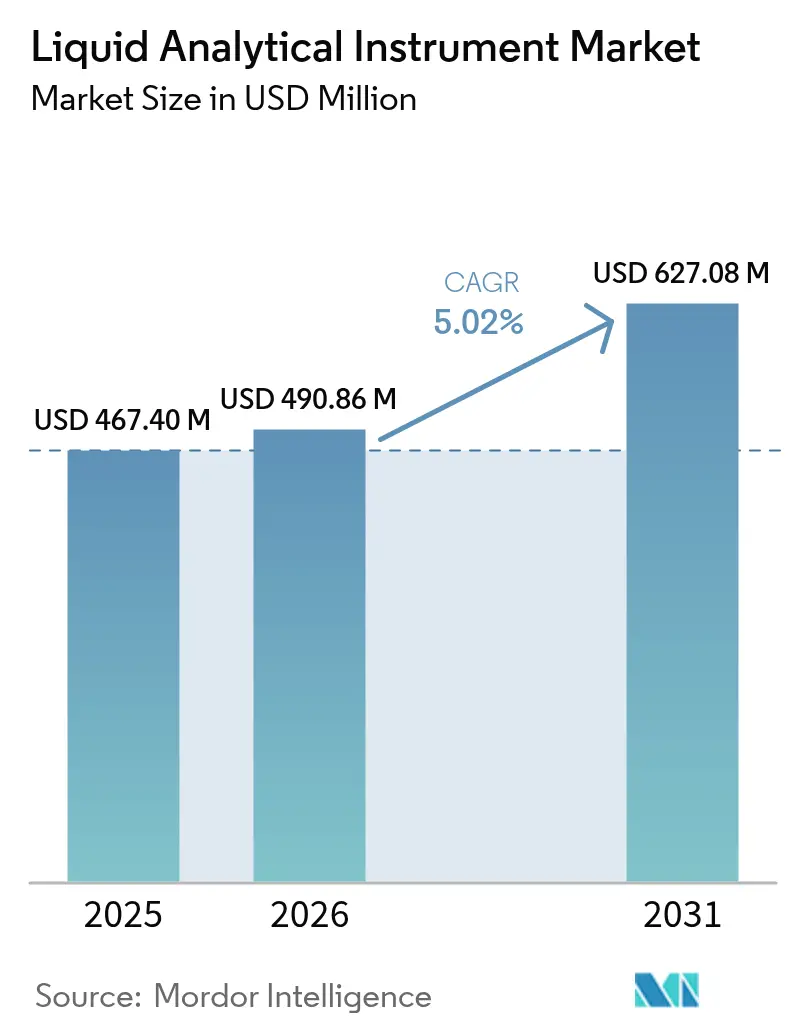

| Taille du Marché (2026) | 490.86 Millions de dollars américains |

| Taille du Marché (2031) | 627.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des instruments analytiques pour liquides par Mordor Intelligence

La taille du marché des instruments analytiques pour liquides en 2026 est estimée à 490,86 millions USD, en progression par rapport à la valeur de 2025 de 467,4 millions USD, avec des projections pour 2031 s'établissant à 627,08 millions USD, soit une croissance à un TCAC de 5,02 % sur la période 2026-2031. La pression croissante en matière de conformité sur les services publics municipaux, l'automatisation industrielle rapide et le virage vers des plateformes de capteurs intelligents ancrent une croissance régulière dans les applications principales. La fabrication de semi-conducteurs, le bioprocédé à usage unique et les projets d'hydrogène vert exigent des spécifications de qualité de l'eau toujours plus strictes, accélérant les commandes d'analyseurs de pH, de conductivité et de carbone organique total (COT) en ligne. Les fournisseurs intègrent l'intelligence artificielle dans les sondes et les contrôleurs afin que les services publics puissent passer des contrôles programmés à la maintenance prédictive, réduisant ainsi les charges d'exploitation tout en respectant des règles de rejet plus strictes. L'Asie-Pacifique mène l'adoption des équipements grâce à des ajouts de capacité agressifs, tandis que les mégaprojets du Moyen-Orient pour la dessalement et l'électrolyse élargissent la base adressable pour les instruments à haute salinité.

Points clés du rapport

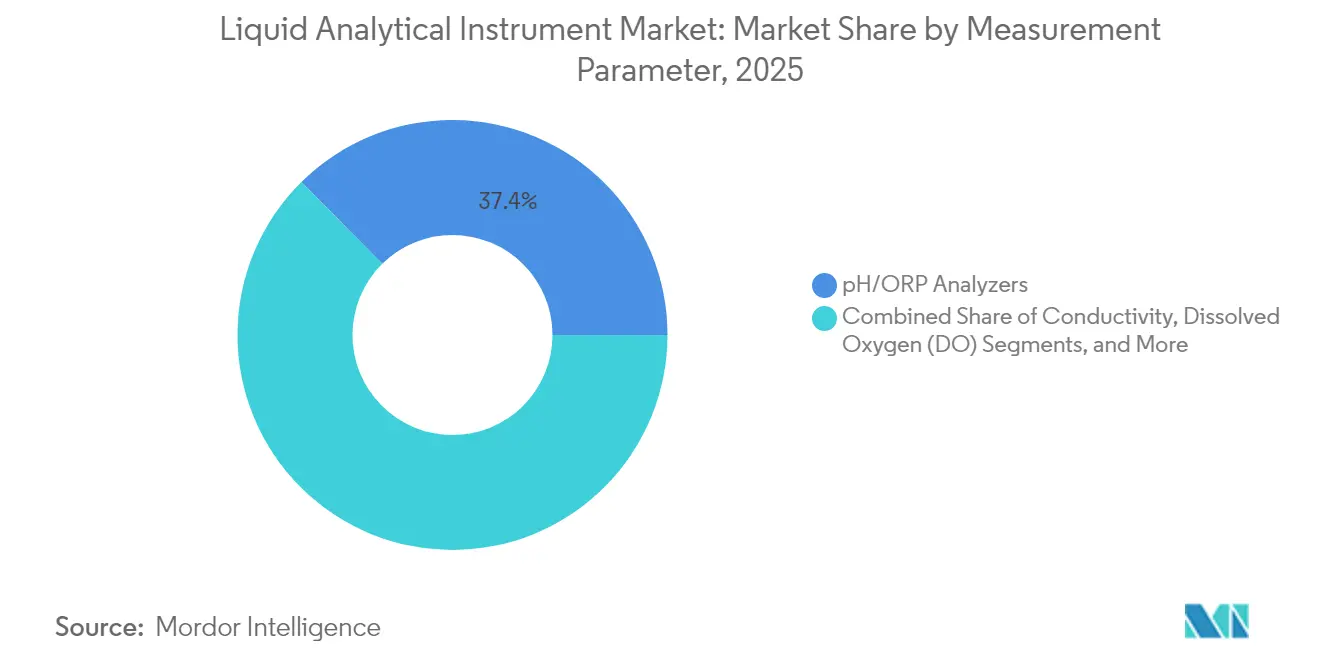

- Par paramètre de mesure, les analyseurs pH/ORP ont dominé avec une part de revenus de 37,40 % en 2025 ; les analyseurs COT/DCO/DBO devraient se développer à un TCAC de 5,55 % jusqu'en 2031.

- Par facteur de forme des instruments, les systèmes en ligne/en continu détenaient 54,30 % de la part du marché des instruments analytiques pour liquides en 2025 ; les appareils portables/à main enregistrent le TCAC projeté le plus élevé à 5,05 % jusqu'en 2031.

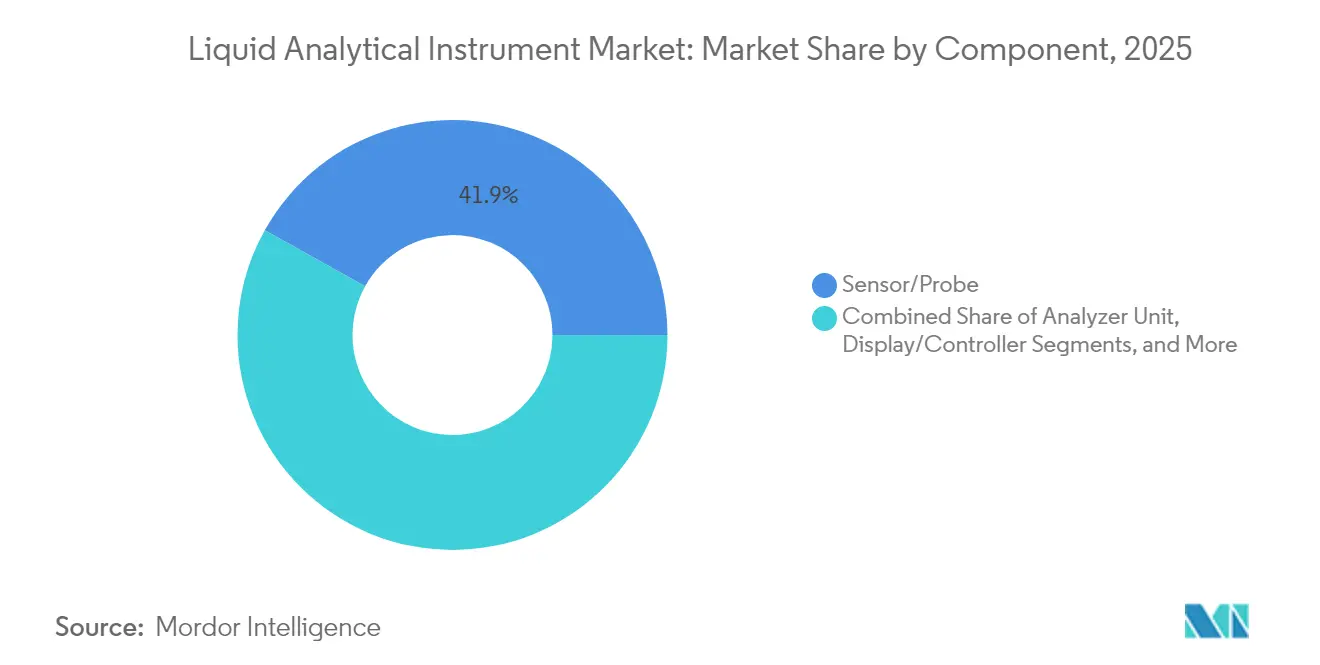

- Par composant, les unités capteurs/sondes représentaient 41,90 % de la taille du marché des instruments analytiques pour liquides en 2025 ; les logiciels et services d'intégration progressent à un TCAC de 5,92 % jusqu'en 2031.

- Par secteur d'utilisation final, le traitement de l'eau et des eaux usées représentait 45,60 % de la taille du marché des instruments analytiques pour liquides en 2025 ; les secteurs pharmaceutique et biotechnologique devraient se développer à un TCAC de 5,63 % jusqu'en 2031.

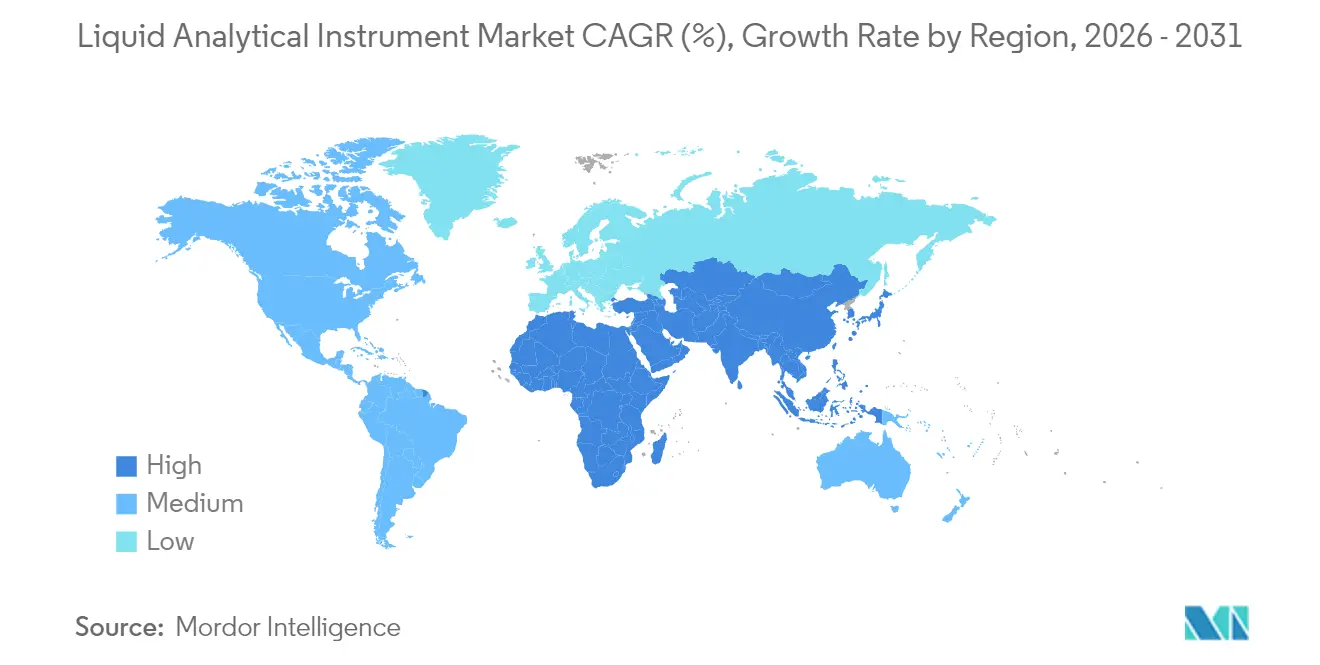

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 34,00 % en 2025 ; le Moyen-Orient et l'Afrique sont positionnés pour la croissance la plus rapide à un TCAC de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des instruments analytiques pour liquides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des capteurs intelligents et de l'IIoT pour le contrôle en temps réel de la qualité de l'eau dans les services publics municipaux | +1.20% | Mondial, adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Transition pharmaceutique vers le bioprocédé à usage unique exigeant des analyses de conductivité et de COT en ligne | +0.90% | Amérique du Nord et UE en cœur, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Durcissement des limites de rejet des PFAS et des micropolluants | +1.10% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Expansion des projets d'hydrogène vert et de dessalement au Moyen-Orient | +0.70% | Moyen-Orient en cœur, débordement vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Ajouts rapides de capacités de semi-conducteurs en Asie de l'Est | +0.80% | Chine, Taïwan, Corée du Sud | Court terme (≤ 2 ans) |

| Passage de l'industrie alimentaire au traitement continu avec des capteurs hygiéniques prêts pour le NEP | +0.60% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des capteurs intelligents et de l'IIoT pour le contrôle en temps réel de la qualité de l'eau dans les services publics municipaux

Les services publics remplacent les prélèvements périodiques par des réseaux de capteurs continus qui envoient des flux de données chiffrées vers des tableaux de bord en nuage. Le Metropolitan Sewer District de Cincinnati a augmenté sa capacité de collecte par temps de pluie de 20 % et réduit ses coûts de traitement de 90 % après avoir intégré des sondes de pH, de conductivité et d'oxygène dissous à une plateforme IIoT.[1]Ayyeka, "Surveillance intelligente : le réseau d'égouts intelligent de Cincinnati," ayyeka.com Les alertes en temps réel permettent aux opérateurs de dévier les flux avant que des débordements ne se produisent, ce qui réduit les amendes réglementaires et les réclamations d'assurance. Les instruments robustifiés avec des radios sans fil intégrées affichent donc une demande de remplacement plus forte que les appareils câblés hérités. L'essor du financement des égouts intelligents aux États-Unis et en Europe occidentale soutient le marché des instruments analytiques pour liquides à mesure que les villes modernisent des réseaux vieux d'un siècle. La montée en puissance réussie dépend toutefois de protocoles de communication ouverts qui limitent les goulots d'étranglement liés à l'intégration des systèmes.

Transition pharmaceutique vers le bioprocédé à usage unique exigeant des analyses de conductivité et de COT en ligne

La fabrication continue de produits biologiques impose une confirmation instantanée que l'eau purifiée respecte les limites de la Pharmacopée des États-Unis et de la Pharmacopée européenne. Les analyseurs CA78/CA79 d'Endress+Hauser fournissent des lectures de COT en 50 secondes avec oxydation UV et détection par conductivité différentielle, donnant aux opérateurs un retour immédiat pour ajuster les flux d'alimentation.[2]Endress+Hauser, "Endress+Hauser lance les analyseurs de COT CA78 et CA79," endress.com Les capteurs en ligne réduisent les temps d'arrêt liés à l'échantillonnage hors ligne tout en limitant les risques de contamination croisée dans les bioréacteurs jetables. À mesure que les usines biopharmaceutiques se multiplient aux États-Unis, en Irlande et à Singapour, les fournisseurs d'analyseurs d'eau ultrapure obtiennent des accords-cadres pluriannuels. Les nouvelles sondes utilisent des autodiagnostics et des fonctions Smart-Verify pour raccourcir les cycles de validation, ce qui séduit les organisations de développement et de fabrication sous contrat qui développent plusieurs molécules. La surveillance réglementaire croissante de la production de thérapies géniques et cellulaires stimule davantage la demande de plateformes de mesure haute précision et à faible maintenance.

Durcissement des limites de rejet des PFAS et des micropolluants

L'Agence de protection de l'environnement des États-Unis a plafonné les niveaux de PFOA et de PFOS à 4 ppt en avril 2024, obligeant plus de 66 000 systèmes d'eau potable publics à installer des capacités de détection à l'état de traces.[3]Agence de protection de l'environnement des États-Unis, "Réglementation nationale primaire sur l'eau potable relative aux PFAS," federalregister.gov Les services publics doivent déployer des systèmes de chromatographie liquide–spectrométrie de masse ou des systèmes COT haute sensibilité capables de vérifier la conformité d'ici 2029, ce qui génère des dépenses d'investissement au sein du marché des instruments analytiques pour liquides. Les normes parallèles de la directive européenne sur le traitement des eaux urbaines résiduaires élargissent la base adressable pour les plateformes multiparamètres qui analysent les produits pharmaceutiques, les hormones et les pesticides en une seule analyse. Étant donné que l'analyse à l'état de parties par trillion exige un étalonnage rigoureux, les contrats de service pour les matériaux de référence et les contrôles de performance de routine représentent une part croissante des revenus des fournisseurs. Les municipalités privilégiant des délais d'exécution rapides se tournent vers des laboratoires mobiles clés en main qui hébergent des analyseurs préconfigurés et des modules de préparation des échantillons.

Expansion des projets d'hydrogène vert et de dessalement au Moyen-Orient

L'Arabie saoudite a attribué l'usine d'osmose inverse de Rabigh 4, conçue pour une production de 600 000 m³/jour, tout en positionnant le pôle d'hydrogène vert de NEOM comme une vitrine mondiale des électrolyseurs.[4]Saudi Water Partnership Company, "L'Arabie saoudite lance d'importants projets d'infrastructure environnementale et hydraulique," smartwatermagazine.com Ces deux applications dépendent de sondes de pH, de potentiel d'oxydoréduction (ORP) et de conductivité conçues pour des flux de saumure dépassant 70 000 mg/L de solides dissous totaux. Les fournisseurs proposent des capteurs en boîtier titane avec compensation automatique de la pression afin que les membranes et les empilements d'électrolyseurs maintiennent leur efficacité. Le centre d'innovation de Shanghai d'ACWA Power teste des prototypes à l'échelle du laboratoire dans des conditions d'encrassement accéléré, raccourcissant les délais de conception. À mesure que les constructions régionales se poursuivent jusqu'en 2030, les intégrateurs de systèmes associent les instruments analytiques pour liquides à des jumeaux numériques pour modéliser l'entartrage et ajuster le dosage des antitartres à la volée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens qualifiés entraînant une augmentation des coûts d'étalonnage et des temps d'arrêt pour maintenance | -0.80% | Mondial, aigu dans les régions en développement | Long terme (≥ 4 ans) |

| Problèmes de sensibilité croisée et d'encrassement dans les capteurs optiques d'oxygène dissous/turbidité | -0.50% | Mondial, sites industriels plus difficiles | Moyen terme (2-4 ans) |

| Gel des budgets dans les services publics municipaux des pays en développement | -0.60% | APAC, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Fragmentation des normes de protocoles de communication | -0.40% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens qualifiés entraînant une augmentation des coûts d'étalonnage et des temps d'arrêt pour maintenance

Les analyseurs complexes nécessitent un étalonnage périodique multipoint, le remplacement des diaphragmes et une vérification par rapport à des matériaux de référence certifiés. De nombreux services publics peinent à recruter des techniciens, ce qui prolonge les temps d'arrêt des instruments au-delà de deux semaines et risque d'entraîner des manquements à la conformité. Une enquête de 2025 auprès de 350 opérateurs de l'eau a identifié les lacunes en matière de main-d'œuvre comme le principal obstacle à la transformation numérique. Les fabricants ajoutent désormais des jonctions autonettoyantes et des fonctions d'assistance à distance, mais la maintenance critique nécessite toujours une expertise sur site. Les coûts d'arrêt augmentent lorsque les processus par lots s'interrompent parce qu'une sonde en ligne ne satisfait pas aux critères de qualification. Les programmes de formation et les outils d'assistance en réalité augmentée n'atténuent que partiellement cette contrainte, laissant la disponibilité de la main-d'œuvre comme un frein à long terme à l'adoption sur le marché des instruments analytiques pour liquides.

Problèmes de sensibilité croisée et d'encrassement dans les capteurs optiques d'oxygène dissous/turbidité

Les capteurs optiques d'oxygène dissous (OD) peuvent dériver lorsque des hydrocarbures aromatiques absorbent à la même longueur d'onde, tandis que les sondes de turbidité s'encrassent sous une charge biologique élevée, compromettant l'intégrité des données. Les flux d'eaux usées industrielles contenant des tensioactifs et des matières en suspension nécessitent des programmes de nettoyage hebdomadaires qui annulent les avantages de maintenance réduite par rapport aux cellules électrochimiques. Les fournisseurs déploient des revêtements anti-encrassement et des algorithmes de compensation multi-LED, mais les données de terrain montrent une dérive allant jusqu'à 15 % entre les cycles de maintenance dans les clarificateurs de pâte à papier. Les préoccupations en matière de fiabilité incitent les opérateurs à conserver des sondes en double ou à revenir aux systèmes galvaniques à membrane pour les boucles de contrôle critiques. Les obstacles à la mise en œuvre ralentissent la croissance des volumes pour les plateformes optiques malgré leurs avantages en termes de précision dans les applications plus propres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par paramètre de mesure : le pH/ORP reste le cheval de bataille tandis que le COT gagne du terrain

Les analyseurs de pH et d'ORP détenaient 37,40 % des revenus de 2025, soulignant leur omniprésence dans les processus de neutralisation, de désinfection et de dosage chimique. La demande persiste car les autorisations réglementaires spécifient souvent des plages de pH de rejet, et même des écarts mineurs peuvent corroder les actifs ou nuire au traitement biologique. Le segment bénéficie de capteurs miniaturisés sans verre qui résistent à l'eau de haute pureté utilisée dans les services publics de la microélectronique et de l'industrie pharmaceutique. La croissance se modère car la plupart des installations possèdent déjà des boucles de pH, mais les cycles de remplacement restent fiables compte tenu du vieillissement des électrodes.

Les analyseurs de carbone organique total, de demande chimique en oxygène et de demande biochimique en oxygène enregistrent le TCAC le plus rapide à 5,55 % jusqu'en 2031, car les régulateurs se tournent vers les métriques de charge organique pour le contrôle de la pollution à l'échelle du bassin versant. Les systèmes COT UV-persulfate en ligne fournissent désormais des réponses en 30 secondes, permettant aux opérateurs d'ajuster l'aération pour l'élimination des nutriments en temps réel. L'adoption dans les salles blanches où les coûts de l'eau ultrapure sont élevés s'aligne sur les objectifs de rejet zéro liquide. En conséquence, la taille du marché des instruments analytiques pour liquides pour les analyseurs COT devrait dépasser les paramètres hérités jusqu'en 2031, tout en remettant en question les tests par prélèvement par lots traditionnels pour les audits de conformité.

Par facteur de forme des instruments : dominance des systèmes en ligne et essor des appareils portables

Les analyseurs en ligne ont contribué à 54,30 % des revenus en 2025, la surveillance continue étant devenue partie intégrante des stratégies de contrôle distribué. Ces systèmes transmettent des signaux numériques via Ethernet-APL vers des plateformes de supervision afin que les opérateurs puissent optimiser le dosage chimique toutes les quelques secondes. Les usines fonctionnant en continu privilégient les appareils en ligne car les temps d'arrêt pour l'échantillonnage manuel menacent le débit. Les conceptions de capteurs redondants avec cartouches à échange à chaud réduisent les fenêtres de maintenance, améliorant la fiabilité à long terme.

Les appareils portables affichent le TCAC le plus élevé à 5,05 % car les agents environnementaux et les équipes de service sous contrat ont besoin de lectures de vérification rapides sur l'ensemble des bassins versants. Les appareils à main se couplent désormais aux smartphones, utilisant des micro-spectromètres proche infrarouge pour évaluer la couleur, la turbidité et les nitrates avec une seule cuvette. Les sondes multiparamètres réduisent le poids du kit pour les ingénieurs de terrain, et l'enregistrement de données Bluetooth prend en charge les rapports en nuage. En conséquence, le marché des instruments analytiques pour liquides répond avec des boîtiers robustes IP67, la charge par induction et des mises à jour de micrologiciel USB-C universelles qui rendent le rafraîchissement du micrologiciel sur site pratique même dans les zones reculées.

Par composant : les capteurs ancrent les revenus tandis que les logiciels accélèrent

Les capteurs et sondes représentaient 41,90 % des ventes de 2025, la précision de mesure dictant toujours les performances globales du système. Les conceptions à électrode en verre, à luminescence optique et à semi-conducteur à oxyde métallique évoluent vers des durées de vie plus longues et une sensibilité croisée réduite. Les fournisseurs co-développent des membranes et des solutions de référence pour prolonger les intervalles d'étalonnage, obtenant des contrats de maintenance pluriannuels.

Les logiciels et services d'intégration croissent de 5,92 % par an à mesure que la contextualisation des données passe des silos d'historiens d'usine aux tableaux de bord de planification des ressources d'entreprise. Le pack de fonctionnalités de la version 15 de DeltaV d'Emerson a élargi la connectivité Ethernet, permettant la publication native OPC UA et MQTT pour les balises analytiques. Les modules d'analyse prédictive utilisent des algorithmes d'apprentissage automatique par ensemble pour signaler la dérive des capteurs sept jours avant la défaillance, réduisant les stocks de pièces de rechange. Les environnements de script sécurisés aident les services publics à se conformer aux cadres de cybersécurité tout en partageant des données avec les régulateurs nationaux. Les offres groupées de services à haute marge améliorent les perspectives globales du marché des instruments analytiques pour liquides à mesure que les clients font évoluer leurs dépenses d'investissement vers des modèles d'abonnement en charges d'exploitation.

Par secteur d'utilisation final : les services publics de l'eau en tête, le secteur pharmaceutique en expansion

Les services publics de traitement de l'eau et des eaux usées ont contribué à 45,60 % des achats de 2025, car des permis de rejet plus stricts et des événements de surverse lors de tempêtes nécessitent une surveillance résiliente. Les services publics déployant la suppression de l'ammoniac ou l'oxydation avancée ont besoin d'un retour en temps réel pour éviter le surdosage de réactifs et le gaspillage d'énergie. Les nœuds de télémétrie à distance intègrent des sondes de pH, d'ORP et de nitrate alimentées par l'énergie solaire qui transmettent des données via LoRaWAN, réduisant les coûts de tranchée pour les câbles d'alimentation et de communication.

Les entreprises pharmaceutiques et biotechnologiques affichent un TCAC de 5,63 % car les systèmes à usage unique raccourcissent les délais de projet. Les mesures de COT en ligne confirment la qualité de l'eau pour préparations injectables avant le début des lots, réduisant les temps de mise en quarantaine. Le risque de contamination croisée diminue lorsque la validation du nettoyage est continue plutôt qu'effectuée par prélèvement par lots, soutenant les campagnes de vaccination à haut volume. À mesure que de nouvelles usines de thérapies cellulaires et géniques ouvrent en Caroline du Nord, à Dublin et à Suzhou, le marché des instruments analytiques pour liquides connaît des vagues d'investissement soutenues pour des sondes hygiéniques avec des matériaux conformes aux exigences de la FDA.

Analyse géographique

L'Asie-Pacifique a conservé 34,00 % des revenus de 2025, la Chine, Taïwan et la Corée du Sud installant des usines d'eau ultrapure pour alimenter les lignes avancées de semi-conducteurs. La région ajoute plusieurs usines de 300 mm par an, chacune nécessitant des milliers de boucles de pH, de silice et de résistivité pour protéger les rendements des plaquettes. Les pôles pharmaceutiques de Singapour et d'Inde reproduisent les pratiques BPF américaines, installant des réseaux de conductivité qui vérifient le stockage de l'eau purifiée en temps réel. Les mesures gouvernementales de protection de l'environnement imposent une surveillance continue dans les parcs textiles et de galvanoplastie, ajoutant à la demande de base sur le marché des instruments analytiques pour liquides.

Le Moyen-Orient et l'Afrique affichent un TCAC de 6,12 % jusqu'en 2031, l'Arabie saoudite et les Émirats arabes unis imposant le dessalement par osmose inverse pour sécuriser l'approvisionnement municipal. Les initiatives d'hydrogène vert par électrolyse s'appuient sur l'infrastructure de dessalement, nécessitant des capteurs tolérants à la haute salinité dans les îlots de procédé partagés. Les longues distances de pipeline entre la prise d'eau, le rejet de saumure et les électrolyseurs d'hydrogène nécessitent des analyses distribuées tous les kilomètres pour répondre aux exigences de la norme ISO 22734. Les partenariats avec des fournisseurs mondiaux accélèrent la localisation des centres de service, renforçant les réseaux après-vente dans la région.

L'Europe maintient une croissance régulière dans le contexte de directives strictes de l'Union sur les micropolluants, tandis que les raffineries et les usines pétrochimiques en reconversion passent à la spectroscopie en ligne pour la conformité aux indices de couleur. L'Amérique du Nord augmente ses dépenses en instruments de détection des PFAS avant l'échéance de 2029. Les services publics d'Amérique latine et d'Afrique font face à des contraintes budgétaires mais reçoivent des fonds de la Banque mondiale affectés à la détection des fuites et à la surveillance de la qualité de l'eau, soutenant une modernisation progressive.

Paysage réglementaire

La réglementation définit de plus en plus ce qui doit être mesuré dans les liquides et comment les instruments sont qualifiés, calibrés et audités dans les domaines des essais environnementaux, alimentaires et pharmaceutiques. En Amérique du Nord, l'Agence américaine de protection de l'environnement a renforcé la conformité axée sur les méthodes avec la Clean Water Act Methods Update Rule 22 (publiée en janvier 2025). Par ailleurs, l'action d'avril 2024 sur l'eau potable concernant les PFAS, incluant une limite de 4 ppt pour le PFOA et le PFOS, a poussé les services publics et les laboratoires vers des flux de travail à l'échelle des traces, dépendant de plateformes d'analyse liquide à haute sensibilité validées et d'une gestion des données défendable.

À travers l'Asie, les organismes nationaux codifient des exigences techniques qui façonnent les pratiques d'approvisionnement et de qualification locale pour les systèmes d'analyse liquide. La Chine a introduit la norme RB/T 238-2025 pour standardiser la vérification et l'évaluation des chromatographes liquides fabriqués localement, et la FSSAI indienne a publié un avis en mai 2026 approuvant les spécifications techniques d'équipements haut de gamme tels que les LC/EA-IRMS utilisés dans les essais d'authenticité alimentaire (par exemple, l'authentification du miel et du sucre). Parallèlement, les cadres de qualité des laboratoires tels que l'ISO 15189:2022 et les exigences pharmacopéiques (y compris les travaux de l'USP visant à renforcer les pratiques de qualification du cycle de vie des instruments analytiques) poussent les utilisateurs finaux vers une documentation plus stricte, une qualification du cycle de vie et une vérification continue, ce qui accroît la demande pour les services fournisseurs, les logiciels et les registres numériques prêts pour l'audit.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend de la conception des capteurs et analyseurs à l'assemblage, la distribution et le service tout au long du cycle de vie, les OEM détenant généralement la propriété intellectuelle des mesures de base tout en s'appuyant sur un écosystème spécialisé pour les composants critiques en contact avec les liquides et les matériaux de référence. Les principaux OEM (par exemple Endress+Hauser, Emerson, Yokogawa, ABB et Schneider Electric) développent des technologies de mesure (pH/ORP, conductivité, OD, turbidité et COT) et les intègrent avec des contrôleurs et des logiciels d'usine, tandis que les fournisseurs amont fournissent des matériaux mouillés, des composants optiques, de l'électronique et des éléments de circuit de fluide qui affectent la précision, la dérive et les intervalles de service.

En aval, les partenaires de distribution et les distributeurs techniques soutiennent l'installation, l'étalonnage et le réapprovisionnement des consommables, complétant les équipes de service sur site des OEM et les intégrateurs de systèmes qui connectent les instruments aux plateformes DCS/SCADA et cloud. Les consommables et accessoires tels que les colonnes, les étalons et les composants de circuit de fluide (illustrés par des fournisseurs comme Restek dans les flux de travail de laboratoire) et les spécialistes de l'automatisation (par exemple Skalar dans l'analyse automatisée) créent des flux de revenus récurrents en parallèle des contrats de maintenance. Un goulot d'étranglement opérationnel clé reste l'accès à des techniciens qualifiés pour l'étalonnage et la validation, ce qui encourage les OEM à ajouter des diagnostics à distance et une surveillance de l'état, et accroît l'importance de la couverture de service locale et de la logistique des pièces détachées dans le coût total de possession.

Paysage concurrentiel

Le marché des instruments analytiques pour liquides est modérément fragmenté, mais les principaux fournisseurs exercent une influence significative grâce à de larges portefeuilles d'automatisation des procédés et à des portefeuilles de brevets. Endress+Hauser, Emerson et Yokogawa regroupent des analyseurs de pH, de conductivité et de gaz dans des suites unifiées de gestion des actifs, obtenant des contrats-cadres multi-sites. Les budgets de R&D continus représentent en moyenne 6 à 7 % des revenus d'instrumentation, finançant des capteurs optiques d'oxygène dissous avec des capuchons autonettoyants et des analyseurs spectroscopiques de phosphate qui réduisent la consommation de réactifs.

La convergence du matériel, des logiciels et de l'analyse avancée stimule l'activité de fusion. Endress+Hauser a finalisé une coentreprise avec SICK en janvier 2025, intégrant 800 employés et combinant l'analyse des gaz laser avec la détection des liquides pour répondre aux projets complets de décarbonation. Emerson absorbera AspenTech dans le cadre d'une transaction de 17 milliards USD, intégrant l'optimisation prédictive des procédés dans les couches de contrôle qui s'appuient sur des paramètres liquides de haute qualité. ABB a signé des alliances avec Agilent et Mettler-Toledo pour automatiser la préparation des échantillons dans les laboratoires à haut débit, reflétant un virage vers la robotique qui réduit l'exposition en milieu de travail et accélère le délai d'obtention des résultats.

Les start-ups exploitent la microfluidique pour miniaturiser les dosages de COT et de nitrate dans des cartouches de la taille d'une paume, ciblant des modèles de location pour des contrôles de conformité intermittents. Les innovations en spectroscopie sur smartphone soutenues par le KAIST promettent des tests sur le terrain à une fraction des coûts de laboratoire, bien que la validation par rapport aux méthodes de référence de laboratoire reste en attente. Les acteurs établis répondent avec des micrologiciels à plateforme ouverte et des modules plug-and-play selon la norme émergente OPC UA FX pour préserver la fidélité des actifs installés. Dans l'ensemble, l'intensité concurrentielle se concentre sur la capacité à simplifier la maintenance tout en s'intégrant de manière transparente aux architectures en nuage hybride.

Leaders du secteur des instruments analytiques pour liquides

Endress + Hauser

Emerson Electric Co.

Yokogawa Electric Corporation TOP

ABB Inc

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces blancs émergent autour de la numérisation des installations existantes, où les usines conservent le matériel d'analyse liquide installé mais ajoutent une connectivité et des diagnostics sécurisés pour réduire les temps d'arrêt et l'intensité de travail. Cette orientation est soutenue par des actions de fournisseurs telles qu'Endress+Hauser étendant la connectivité cloud autour de son écosystème d'analyse liquide (par exemple, des modules liés à Netilion visant à intégrer les transmetteurs existants dans des flux de travail IIoT) et par l'évolution du marché vers des logiciels et des services d'intégration liés à la maintenance prédictive et aux rapports de conformité. Les services publics et les sites industriels confrontés à des pénuries de techniciens et à un contrôle plus strict des rejets privilégient de plus en plus les analyseurs et sondes doté d'autodiagnostics, d'un support de vérification à distance et d'une exportation de données interopérable.

La détection des traces induite par la réglementation et la standardisation des instruments soutiennent également des opportunités dans les flux de travail analytiques avancés et les services de qualification, en particulier lorsque la conformité méthodologique et l'auditabilité guident les achats. Les règles PFAS de l'EPA américaine (avril 2024, incluant des limites de 4 ppt pour le PFOA et le PFOS) et ses mises à jour continues des méthodes approuvées pour les essais d'effluents ont accru la demande pour des instruments validés et alignés sur les méthodes, ainsi que pour les matériaux de référence et les contrôles de performance associés. En Asie, les documents formels d'évaluation et de spécification des équipements, tels que la norme chinoise RB/T 238-2025 pour les chromatographes liquides et les spécifications LC/EA-IRMS de la FSSAI indienne de mai 2026, renforcent la demande pour des instruments pouvant être qualifiés par rapport aux exigences publiées. Cela, à son tour, élargit le marché adressable pour les packages de qualification OEM, les services d'étalonnage et la gestion des données prête pour la conformité dans les laboratoires environnementaux, alimentaires et pharmaceutiques.

Développements récents du secteur

- Juillet 2026 : Emerson a introduit les débitmètres ultrasoniques portables à clamp Flexim FLUXUS 631 de nouvelle génération pour les cas d'utilisation de mesure de liquides bénéficiant d'une vérification non intrusive. Ce lancement facilite des flux de travail de mise en service et de maintenance plus rapides, permettant aux usines d'éviter les interruptions de procédé tout en validant les débits liés au contrôle de la qualité de l'eau et au dosage.

- Novembre 2025 : Endress+Hauser a inauguré un nouveau bâtiment de développement et de production de 35 millions d'EUR sur son site de Waldheim, en Allemagne, doublant l'espace au sol utilisable à plus de 18 000 mètres carrés pour les activités d'analyse liquide. Cette extension renforce la capacité interne de développement et de fabrication de capteurs, soutenant l'échelle et les délais des portefeuilles principaux de mesure des liquides.

- Avril 2024 : L'Agence américaine de protection de l'environnement a finalisé les limites de la National Primary Drinking Water Regulation pour les PFAS, incluant la fixation de normes de 4 ppt pour le PFOA et le PFOS. Cette action a relevé la barre de conformité pour les services publics et les laboratoires, accélérant l'acquisition d'instruments d'analyse liquide à l'échelle des traces ainsi que l'écosystème de validation et de service associé nécessaire pour maintenir des mesures défendables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les instruments et systèmes utilisés pour mesurer et surveiller la qualité et la chimie des liquides, généralement par analyse en ligne ou en périphérie de ligne dans des contextes industriels et municipaux. Il inclut les unités d'analyse principales ainsi que les éléments essentiels de détection et de transmission vendus pour la mesure des liquides.

Exclusions du champ d'application : Nous excluons les plateformes analytiques strictement destinées au laboratoire qui ne sont pas conçues pour la surveillance des procédés liquides, ainsi que les consommables et services généraux de laboratoire qui ne représentent pas un revenu d'instruments.

Aperçu de la segmentation

- Par paramètre de mesure

- pH/ORP

- Conductivité

- Oxygène dissous (OD)

- Turbidité

- Carbone organique total/DCO/DBO

- Chlore et chlore résiduel

- Sodium et silicate

- Analyseurs de nutriments (nitrate, phosphate, etc.)

- Par facteur de forme des instruments

- Analyseurs en ligne/en continu

- Appareils portables/à main

- Systèmes de paillasse/de laboratoire

- Par composant

- Unité d'analyse

- Capteur/Sonde

- Affichage/Contrôleur

- Réactifs et consommables

- Logiciels et services d'intégration

- Par secteur d'utilisation final

- Traitement de l'eau et des eaux usées

- Pétrole et gaz/Pétrochimie

- Production d'énergie (thermique, nucléaire, énergies renouvelables)

- Alimentation et boissons

- Pharmaceutique et biotechnologie

- Produits chimiques

- Pâte à papier et papier

- Semi-conducteurs et électronique

- Métaux et mines

- Autres secteurs d'utilisation final (marine, agriculture, académique, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie des lieux d'installation des analyseurs de liquides et des raisons de leur achat, puis relie ces informations à l'activité observable du secteur. Des sources publiques et officielles ont été utilisées pour ancrer les signaux de demande, telles que les statistiques sur l'eau et les eaux usées d'agences comme l'EPA américaine et les commissions nationales de l'eau, les séries de production industrielle de sources telles que la Banque mondiale et l'OCDE, les flux commerciaux via les douanes et UN Comtrade, et les documents de référence sur les normes de sécurité et environnementales d'organismes comme l'ISO.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, la documentation produit et la couverture médiatique fiable afin de comprendre les offres produits typiques, les cycles de remplacement et les schémas d'adoption par usage final. Le cas échéant, des abonnements payants pour les données financières et de renseignement d'entreprise, les brevets et les informations d'expédition d'import-export ont été utilisés pour combler les lacunes concernant le positionnement des produits et les directions d'expédition. Les sources listées ici sont uniquement illustratives, et de nombreux autres documents publics ont également été vérifiés pour la validation croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver la vision documentaire et convertir les signaux de demande larges en chiffres de marché pertinents au niveau de l'achat. Nous avons échangé avec des participants tout au long de la chaîne de valeur, incluant des fournisseurs d'instruments, des partenaires de distribution et des utilisateurs finaux issus de l'eau municipale, des industries de procédés, de l'agroalimentaire et de la fabrication pharmaceutique, avec une couverture englobant l'APAC, l'EMEA et les Amériques.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 12 % | APAC : 39 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 34 % |

| Acteurs plus petits : 18 % | Managers : 53 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande installé par activité d'usage final où la mesure liquide en ligne est courante, puis applique une logique d'adoption et de remplacement pour les systèmes d'analyse. Pour garder le modèle pratique, nous nous concentrons sur des intrants mesurables tels que les ajouts de capacité de traitement de l'eau municipale et industrielle, le renforcement de la conformité des eaux usées, les nouveaux projets d'usines dans la chimie et le raffinage, et les signaux de dépenses en automatisation des procédés liés aux besoins en instrumentation.

Ces totaux sont ensuite corroborés par des vérifications ascendantes sélectives, où des points de prix échantillonnés et des volumes d'expédition sont utilisés pour tester si le revenu implicite est réaliste. En pratique, nous suivons quelques empreintes de marché, notamment les taux de rattachement des capteurs et transmetteurs aux systèmes d'analyse, les intervalles typiques d'étalonnage et de remplacement, et le glissement du mix vers des plateformes multiparamétriques susceptibles d'augmenter les prix de vente moyens au fil du temps. Les prévisions ont été construites à l'aide d'une analyse de scénarios, où les moteurs ci-dessus sont projetés avec des cas conservateurs et d'expansion, puis alignés sur les attentes des personnes interrogées par région. Lorsqu'un point de données ascendant manque pour un paramètre ou un pays de niche, l'écart est traité par extrapolation à partir d'industries similaires et normalisation selon l'intensité du parc installé, avant d'être revérifié avec des experts.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers des vérifications indépendantes, notamment en comparant la densité implicite d'analyseurs par installation avec ce que rapportent les opérateurs, et en testant si la croissance régionale correspond aux cycles de dépenses en capital visibles dans les industries de l'eau et des procédés. Les valeurs aberrantes sont examinées en revisitant des hypothèses telles que le calendrier de remplacement, les fourchettes de prix et la part des ventes groupées de capteurs, puis les intrants sont révisés et relancés avant validation finale.

Chaque rapport passe par des revues d'analystes en plusieurs étapes, et des relances sont déclenchées lorsqu'un écart ne peut être expliqué par des signaux publics. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des changements réglementaires majeurs, des chocs macroéconomiques ou de fortes variations de projets sur les marchés finaux sont observés. Juste avant la livraison, le modèle est revérifié afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Comparaison de l'estimation du marché des instruments d'analyse liquide de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les instruments d'analyse liquide ne correspondent souvent pas car la limite du périmètre est tracée différemment et le calendrier de tarification et de conversion des devises n'est pas cohérent. Même lorsque la description du produit semble similaire, de petits choix quant à ce qui compte comme système d'instrument par rapport aux composants rattachés peuvent modifier les totaux.

L'écart provient généralement de la cadence d'actualisation et de la manière dont les prix de vente moyens sont projetés, car les capteurs, transmetteurs et analyseurs multiparamétriques n'augmentent pas au même rythme selon les régions. Cela se manifeste également lorsqu'une étude ancre la demande sur les dépenses larges en instrumentation de laboratoire, tandis qu'une autre la relie aux installations de surveillance de procédé en ligne et aux cycles de remplacement, qui ne constituent pas le même bassin de demande. Une différence pratique réside dans la date limite utilisée pour la conversion des devises et la manière dont les années de croissance atypiques sont traitées, ce qui explique la fourchette autour de la valeur de 2026 dans le tableau.

Comparaison des références

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,49 milliard d'USD (2026) | |

| Cabinet de conseil international A | 0,50 milliard d'USD (2024) | Utilise une année de base 2024 avec une fenêtre de prévision plus courte et une répercussion inflationniste différente sur les prix de vente moyens des analyseurs, ce qui peut anticiper la valeur à court terme par rapport à un modèle à année de base plus tardive. |

| Éditeur sectoriel B | 0,37 milliard d'USD (2024) | Semble mettre l'accent sur l'adoption au niveau des applications (comme les eaux usées) et pourrait sous-estimer le revenu des capteurs et transmetteurs groupés dans les ventes de systèmes d'analyse, ce qui conduit à un total 2024 plus faible. |

Globalement, les différences peuvent être attribuées davantage au calendrier et aux règles de comptage qu'à un désaccord sur l'existence de la demande. En maintenant une cohérence dans le calendrier des taux de change, en actualisant les hypothèses de prix de vente moyens avec des retours récents des canaux de distribution, et en revérifiant les valeurs aberrantes avant publication, Mordor Intelligence maintient l'estimation liée au comportement observable d'installation et de remplacement, ce qui rend la valeur plus facile à interpréter et à reproduire d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des instruments analytiques pour liquides ?

Le marché des instruments analytiques pour liquides s'établit à 490,86 millions USD en 2026 et devrait atteindre 627,08 millions USD d'ici 2031.

Quel segment de paramètres connaît la croissance la plus rapide ?

Les analyseurs COT/DCO/DBO enregistrent l'expansion la plus rapide avec un TCAC de 5,55 % jusqu'en 2031 en raison du durcissement des réglementations sur la charge organique.

Pourquoi les usines pharmaceutiques investissent-elles dans de nouveaux capteurs en ligne ?

Le bioprocédé à usage unique nécessite une confirmation continue de la qualité de l'eau, rendant les analyseurs de conductivité et de COT à réponse rapide essentiels pour la conformité et le rendement.

Comment les réglementations sur les PFAS influenceront-elles les décisions d'achat ?

Les services publics doivent installer des systèmes de détection ultra-sensibles capables de mesurer jusqu'à 4 ppt, élargissant la demande pour les plateformes de chromatographie haute résolution.

Quelle région offre le plus fort potentiel de croissance ?

Le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé à 6,12 % jusqu'en 2031, portés par des initiatives à grande échelle de dessalement et d'hydrogène vert.

Quel rôle jouent les logiciels dans les instruments analytiques modernes ?

Les logiciels et services d'intégration croissent de 5,92 % par an car l'analyse en nuage et la maintenance prédictive transforment les sorties brutes des capteurs en informations exploitables.

Dernière mise à jour de la page le: