Taille et Part du Marché des Magnétomètres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

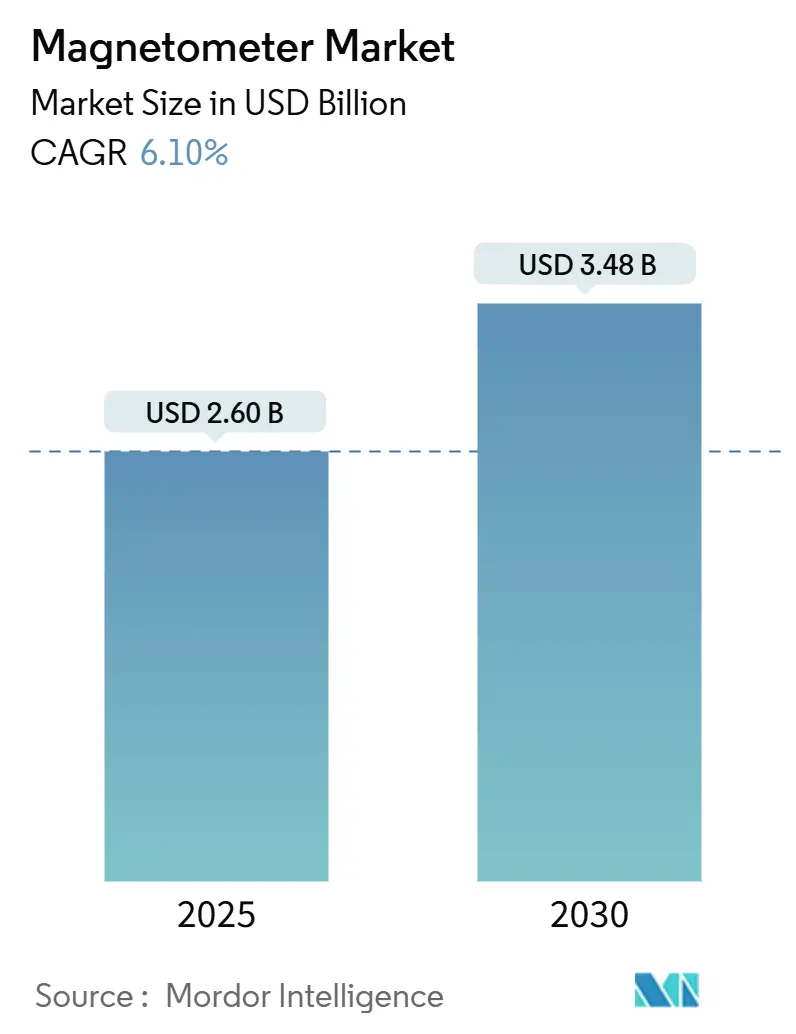

| Taille du Marché (2025) | 2.60 Milliards de dollars |

| Taille du Marché (2030) | 3.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Magnétomètres par Mordor Intelligence

La taille du marché mondial des magnétomètres a atteint 2,60 milliards USD en 2025 et devrait atteindre 3,48 milliards USD d'ici 2030, reflétant un CAGR de 6,1 % sur la période. La dynamique est portée par des systèmes de positionnement de niveau quantique surpassant les solutions GPS conventionnelles de secours, l'adoption rapide de variantes MEMS à 3 axes dans les appareils grand public, et une demande accrue de capteurs haute sensibilité dans les domaines de la navigation autonome, de l'exploration minière et des programmes de sécurité sous-marine. Les stratégies d'intégration verticale, illustrées par l'acquisition de Civitanavi par Honeywell, redéfinissent les frontières concurrentielles alors que les fournisseurs s'efforcent de sécuriser les intrants en terres rares et les technologies de détection quantique propriétaires. L'Asie-Pacifique ancre actuellement la production matérielle, tandis que l'Amérique du Nord connaît la croissance la plus rapide grâce aux contrats de défense spécifiant la redondance de navigation magnétique. Parallèlement, les plateformes à pompage optique passent des prototypes de laboratoire à l'imagerie médicale de routine, éliminant la cryogénie qui freinait autrefois l'adoption clinique.

Points Clés du Rapport

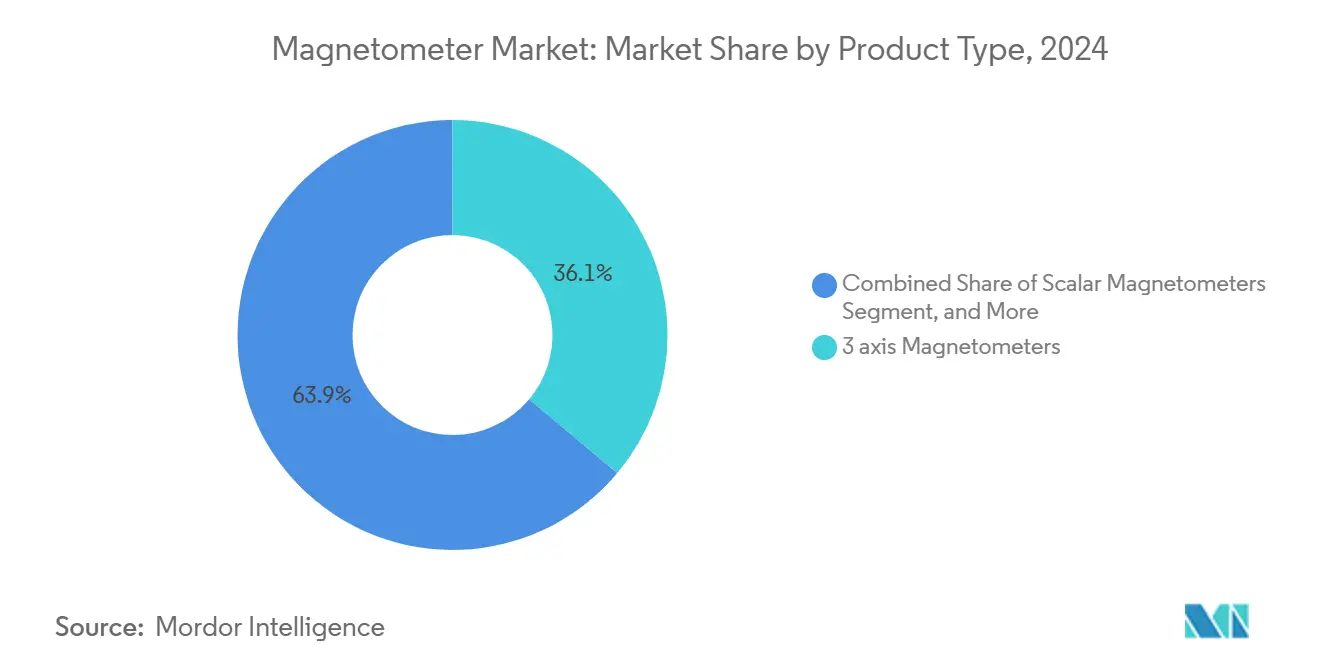

- Par type de produit, les unités à 3 axes détenaient 36,1 % de la part du marché des magnétomètres en 2024, tandis que les gradiomètres devraient se développer à un CAGR de 6,9 % jusqu'en 2030.

- Par technologie, les dispositifs à effet Hall étaient en tête avec une part de 27,4 % en 2024 ; les systèmes à pompage optique devraient progresser à un CAGR de 6,5 % d'ici 2030.

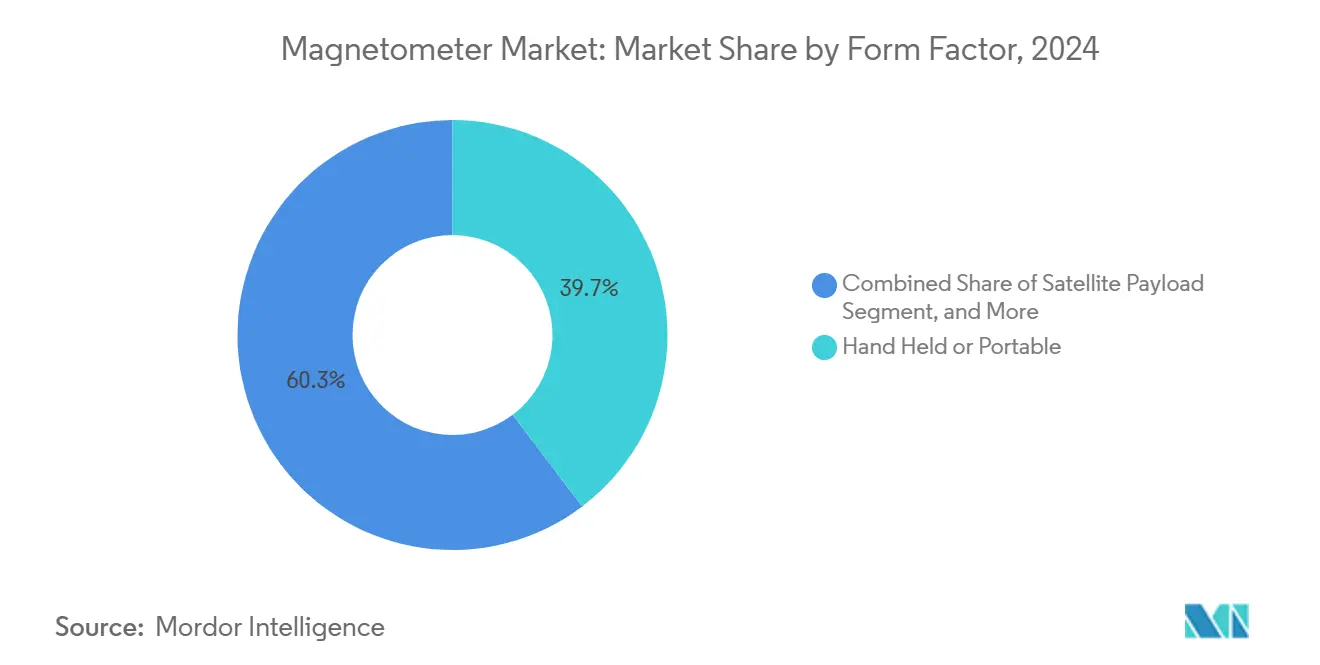

- Par facteur de forme, les versions portables et à main représentaient 39,7 % de la taille du marché des magnétomètres en 2024, tandis que les installations sur charges utiles satellitaires progressent à un CAGR de 7,3 %.

- Par secteur d'utilisation final, l'aérospatiale et la défense représentaient 21,5 % de la taille du marché des magnétomètres en 2024 ; les applications ADAS automobiles progressent à un CAGR de 6,8 % jusqu'en 2030.

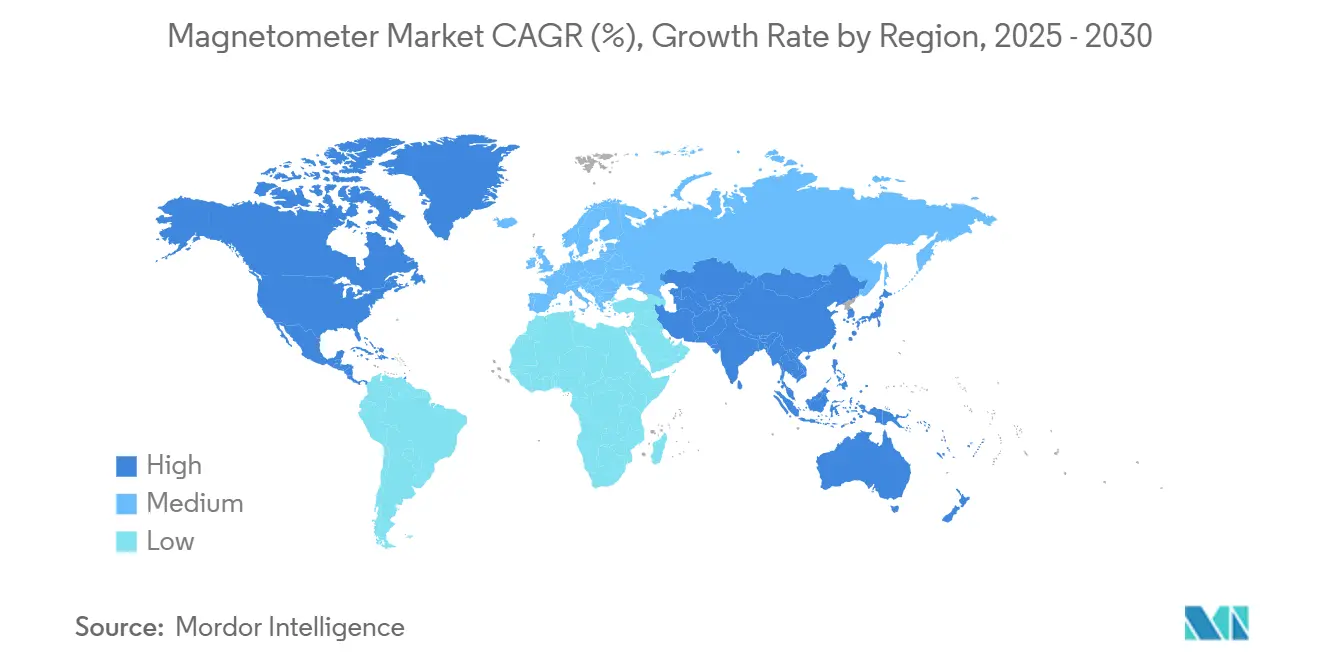

- Par géographie, l'Asie-Pacifique détenait une part de 29,3 % du marché des magnétomètres en 2024, tandis que l'Amérique du Nord enregistre le CAGR régional le plus élevé à 7,9 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Magnétomètres

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption croissante des magnétomètres MEMS à 3 axes dans l'électronique grand public | +1.2% | Mondial avec concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin croissant de magnétomètres haute sensibilité dans la navigation autonome et l'ADAS | +1.5% | Amérique du Nord et UE s'étendant à l'APAC | Moyen terme (2-4 ans) |

| Expansion des activités d'exploration géologique et minière pour les métaux de transition énergétique | +0.8% | Australie, Canada, Amérique du Sud | Long terme (≥ 4 ans) |

| Détection d'anomalies magnétiques sous-marines pour la sécurité des infrastructures sous-marines | +0.6% | Atlantique Nord, Baltique, mer de Chine méridionale | Moyen terme (2-4 ans) |

| Intégration des magnétomètres à pompage optique avec l'étalonnage par informatique quantique | +0.9% | Amérique du Nord, Europe, laboratoires sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande des CubeSats pour des magnétomètres vectoriels légers pour la surveillance de la météorologie spatiale | +0.7% | Programmes spatiaux d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Magnétomètres MEMS à 3 Axes dans l'Électronique Grand Public

Les concepteurs de smartphones et d'appareils portables intègrent désormais des unités MEMS à 3 axes atteignant une précision de boussole inférieure au degré après étalonnage intégré, permettant des superpositions de réalité augmentée transparentes. La fusion de capteurs combinant magnétomètres, gyroscopes et accéléromètres est devenue une fonctionnalité de facto dans les appareils de milieu de gamme, réduisant l'espace sur la carte et diminuant les budgets d'alimentation. L'échelle de fabrication en Asie-Pacifique a réduit les prix de vente moyens, ce qui accélère l'adoption du marché des magnétomètres dans les économies émergentes. Alors que la magnétorésistance à effet tunnel remplace les noyaux à effet Hall traditionnels, les concepteurs obtiennent une meilleure stabilité thermique qui prend en charge la navigation par tous les temps. Les mises à jour de micrologiciels complémentaires livrées par voie hertzienne affinent davantage la précision du cap sans révisions matérielles, protégeant les marges des équipementiers dans un segment sensible aux prix du marché des magnétomètres.

Besoin Croissant de Magnétomètres Haute Sensibilité dans la Navigation Autonome et l'ADAS

Les réseaux de magnétomètres quantiques ont démontré des déviations de positionnement inférieures à 22 m lors d'essais en vol en 2025, éclipsant les systèmes inertiels traditionnels en tant que dispositif de sécurité pour les pannes GPS. Les contrats de défense américains d'une valeur pouvant atteindre 106,2 millions USD témoignent de la confiance institutionnelle dans la navigation par anomalie magnétique, tandis que la norme ISO 26262 pousse les fournisseurs automobiles à adopter des voies magnétiques redondantes au sein des plateformes d'aide à la conduite avancée. Les déploiements en canyon urbain bénéficient de la cartographie par les magnétomètres des signatures de référence permettant un guidage au niveau de la voie lorsque la visibilité satellitaire diminue. Les moteurs d'IA résidents dans les passerelles de véhicules recoupent désormais les retours lidar et radar avec les modèles magnétiques, réduisant les fausses alertes de collision. À l'approche des délais réglementaires pour l'automatisation de niveau 3, les fournisseurs de rang 1 considèrent les magnétomètres de niveau quantique comme un moyen de différencier la fiabilité au sein du marché des magnétomètres.

Expansion des Activités d'Exploration Géologique et Minière pour les Métaux de Transition Énergétique

Les appareils magnétotelluriques héliportés couvrent 1 000 km² par jour, permettant aux mineurs d'accélérer la prospection du lithium et du cuivre dans des bassins éloignés.[1]Source : « Nouveau système de navigation quantique 50 fois plus précis que le GPS traditionnel », TechXplore, techxplore.comL'Union européenne a financé en 2025 un levé de minéraux critiques finlandais de 26 700 km², intégrant des données de magnétomètres aéroportés avec l'apprentissage automatique pour identifier les anomalies souterraines.[2]Source : Nick Toscano, « Chasse aux minéraux critiques en roche profonde financée par l'UE », Sydney Morning Herald, smh.com.auEn réduisant les forages à l'aveugle, les explorateurs diminuent les perturbations environnementales et les coûts en capital, ce qui élargit les budgets pour les réseaux de gradiomètres à haute densité. Les capteurs à centre d'azote dans le diamant résolvent désormais les anomalies en nano-tesla en profondeur, renforçant la pertinence du marché des magnétomètres dans l'exploration des métaux verts. Les packages de financement spécifient de plus en plus des suites de magnétomètres prêtes pour le quantique afin de pérenniser la capacité de levé face à des cibles de ressources plus profondes.

Détection d'Anomalies Magnétiques Sous-Marines pour la Sécurité des Infrastructures Sous-Marines

La force opérationnelle Baltic Sentry de l'OTAN a déployé des véhicules sous-marins autonomes qui enregistrent des lignes de base magnétiques continues autour des gazoducs et des câbles de télécommunications, atteignant des temps de réponse de 2,5 s pour les alertes d'anomalies.[4]Source : Flotte de drones navals de l'OTAN pour protéger les infrastructures sous-marines, Army Recognition, armyrecognition.com Les magnétomètres supraconducteurs à haute température dans le cadre d'un contrat de 18 millions USD de la Marine américaine détectent les enveloppes de mines à des distances de sécurité que les sonars acoustiques traditionnels ne peuvent pas atteindre. Les avancées en traitement du signal permettent de distinguer les signatures géologiques bénignes des menaces d'origine humaine, ce qui réduit les fausses alarmes et les coûts opérationnels. Les opérateurs commerciaux louent désormais des modules de magnétomètres pour les levés de parcs éoliens offshore, un autre nœud de croissance au sein du marché des magnétomètres. Les assureurs exigent de plus en plus le dépistage des anomalies magnétiques comme condition préalable à la couverture des actifs sous-marins, formalisant ainsi la demande.

Analyse de l'Impact des Contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Érosion des prix due à la banalisation des capteurs à effet Hall | -0.8% | Mondial, notamment en Asie-Pacifique | Court terme (≤ 2 ans) |

| Dérive du signal et défis d'étalonnage dans les environnements à haute température | -0.5% | Clusters d'industries lourdes | Moyen terme (2-4 ans) |

| Restrictions au contrôle des exportations sur la technologie des magnétomètres ultra-sensibles | -0.7% | Corridors États-Unis-Chine | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en matériaux de terres rares pour les noyaux fluxgate | -1.1% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Érosion des Prix due à la Banalisation des Capteurs à Effet Hall

Alors que les usines de 200 mm optimisent leur rendement, les puces à effet Hall d'entrée de gamme se vendent pour quelques centimes, comprimant les marges brutes jusqu'à 20 % par an pour les références traditionnelles. Les fournisseurs de premier rang défendent leur rentabilité en regroupant des DSP sur puce et des diagnostics ASIL-D, mais les clones de fonderie à copie exacte en Chine remettent en question les primes. Cette pression déflationniste pousse les acteurs plus petits à se tourner vers des niches magnétorésistives ou à pompage optique avec une valeur de nomenclature plus élevée. Les équipementiers grand public se félicitent de la baisse des prix des capteurs, mais les guerres de prix continues pourraient ralentir les budgets d'innovation dans l'ensemble du marché des magnétomètres.

Contraintes d'Approvisionnement en Matériaux de Terres Rares pour les Noyaux Fluxgate

Le régime de licences d'exportation de la Chine d'avril 2025 a prolongé les délais de livraison des alliages de dysprosium et de néodyme à 20-26 semaines, perturbant les calendriers de production automobile européens. Les principaux contractants de défense nord-américains ont invoqué la loi sur la production de défense pour donner la priorité aux contrats d'approvisionnement locaux, mais des lacunes de capacité à court terme persistent. Les programmes de recherche sur les composites de nitrure de fer sont prometteurs, bien que les volumes commerciaux soient encore à au moins trois ans. Entre-temps, les producteurs de magnétomètres constituent des stocks, immobilisant le fonds de roulement et ajoutant de la volatilité aux perspectives du marché des magnétomètres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Gradiomètres Dominent les Applications de Précision

La catégorie à 3 axes représentait 36,1 % de la part du marché des magnétomètres en 2024, appréciée pour sa capacité à résoudre des vecteurs de champ complets dans des modules grand public et automobiles compacts. Les gradiomètres de magnétomètres ont enregistré la croissance de revenus la plus rapide à un CAGR de 6,9 %, car ils cartographient les variations de champ différentielles qui révèlent les filons minéraux enfouis et les engins explosifs non explosés avec une clarté supérieure. Les configurations tensorielles construites avec des capteurs quantiques en diamant imagent désormais des variations à l'échelle nanométrique que les outils scalaires négligent, augmentant la précision de détection de 30 % dans les essais d'inspection non destructive.

La demande d'instruments vectoriels et scalaires reste saine en géophysique et dans les laboratoires scientifiques, bien que la croissance soit inférieure à celle des gradiomètres. Les appareils à axe unique remportent encore des rôles sensibles aux coûts tels que les modules de boussole de base dans les serrures intelligentes. L'intégration de la reconnaissance de modèles pilotée par l'IA avec des réseaux de gradiomètres raccourcit les cycles de levé et permet la classification automatisée des anomalies, élargissant le marché adressable des magnétomètres pour les services géoscientifiques clés en main.

Par Technologie : Les Systèmes à Pompage Optique Gagnent du Terrain dans le Domaine Médical

Les empilements à effet Hall ont conservé une part de revenus de 27,4 % en 2024, soutenus par des prix de commodité et une forte inertie de conception chez les ODM de téléphones mobiles. Cependant, les plateformes à pompage optique devraient afficher un CAGR de 6,5 % jusqu'en 2030, la magnétoencéphalographie sans cryogène atteignant les cliniques de neurologie. Les architectures fluxgate défendent les niches aérospatiales où la stabilité thermique l'emporte sur la taille, tandis que les réseaux SQUID occupent des laboratoires à très faible bruit malgré leur complexité.

Le déploiement national de scanners atomiques à base de SERF en Chine souligne la viabilité commerciale, avec 20 installations hospitalières signées d'ici 2024. Les variantes quantiques en diamant enregistrent désormais une sensibilité inférieure à 10 pT, les positionnant pour les diagnostics cardiaques de nouvelle génération. Alors que les systèmes de sécurité automobile migrent des empilements AMR vers les empilements TMR pour de meilleures marges CEM, les fournisseurs mélangent des puces magnétorésistives avec des gradateurs de température sur puce. Cette diversification répartit les risques et approfondit l'empreinte du marché des magnétomètres dans les secteurs de la santé et des transports.

Par Facteur de Forme : Les Charges Utiles Satellitaires Stimulent la Miniaturisation

Les unités portables et à main contrôlaient 39,7 % de la taille du marché des magnétomètres en 2024, grâce aux géologues de terrain, aux agents de sécurité et aux équipes de maintenance d'installations qui apprécient les diagnostics mobiles. Les opérateurs de CubeSats mènent désormais la croissance : les installations sur charges utiles satellitaires devraient enregistrer un CAGR de 7,3 % jusqu'en 2030, à mesure que les constellations de surveillance météorologique se multiplient.

La mission TRACERS de la NASA a été pionnière dans le dépistage automatisé de la propreté magnétique sur les petits engins spatiaux, une pratique qui réduit le temps de mise en service de 25 %. Les outils de fond de trou pour le forage directionnel tirent parti des empilements fluxgate robustifiés qui résistent à 200 °C et 20 000 psi. Les véhicules aériens, de surface et sous-surface sans pilote montent des réseaux vectoriels pour automatiser les corridors que les humains trouvent dangereux ou coûteux. Cette polyvalence maintient le marché des magnétomètres diversifié sur les plateformes terrestres et orbitales.

Par Secteur d'Utilisation Final : L'ADAS Automobile Accélère l'Adoption

L'aérospatiale et la défense représentaient 21,5 % de la taille du marché des magnétomètres en 2024, les armées ayant validé la navigation quantique pour les espaces aériens contestés. Le segment automobile devrait progresser à un CAGR de 6,8 % alors que les constructeurs automobiles intègrent des magnétomètres dans les piles de perception de niveau 3 et les moniteurs de courant de batterie. Les essais en direct de Magna sur le corridor 5G de la Suède ont prouvé que la fusion des repères magnétiques avec les données V2X améliore le maintien de voie dans les tunnels où le GPS est défaillant.

Les entreprises géophysiques et minières restent des acheteurs réguliers car les transitions vers le zéro net dépendent des découvertes de cuivre et de lithium. L'automatisation industrielle ajoute un volume incrémental en associant des magnétomètres à la robotique pour le contrôle adaptatif des moteurs. La santé rejoint la frontière à haute marge grâce aux diagnostics cérébraux et cardiaques. Collectivement, ces secteurs renforcent un profil de demande équilibré qui soutient la stabilité à long terme du marché des magnétomètres.

Analyse Géographique

L'Asie-Pacifique dominait avec une part de 29,3 % du marché des magnétomètres en 2024, tirant parti de chaînes d'approvisionnement électroniques denses et d'un accès privilégié aux intrants en terres rares. Les nouvelles règles chinoises sur les licences d'exportation pourraient réaligner les achats, offrant aux pôles émergents en Inde et au Vietnam des opportunités de capter des contrats d'assemblage. Le Japon et la Corée du Sud maintiennent leur leadership dans la fabrication de MEMS miniaturisés, tandis que l'Australie se positionne comme terrain d'essai grâce à d'importants programmes d'exploration minière.

L'Amérique du Nord affiche le CAGR régional le plus élevé à 7,9 % jusqu'en 2030, soutenue par le parrainage du Département de la Défense pour la navigation quantique ainsi que par les pilotes de véhicules autonomes de la Silicon Valley.[5]Source : « Honeywell obtient des contrats pour la navigation quantique », Honeywell Aerospace, honeywell.comLe Canada ajoute du volume grâce à la géophysique aéroportée au-dessus de ceintures de métaux critiques inexploitées, et les clusters automobiles du Mexique intègrent des magnétomètres dans les plateformes de véhicules électriques dans le cadre des règles de contenu régional de l'ACEUM. Les réglementations sur le contrôle des exportations compliquent toutefois les expéditions transfrontalières de conceptions ultra-sensibles, incitant les entreprises à adopter des stratégies de double approvisionnement.

L'Europe enregistre une expansion solide à un chiffre moyen alors que les recommandations de l'OTAN stimulent les déploiements de surveillance sous-marine en mer Baltique et en mer du Nord. L'Allemagne stimule la demande de capteurs ADAS, tandis que les conseils de recherche nordiques financent des réseaux de magnétomètres pour la science aurorale. L'utilisation au Moyen-Orient et en Afrique croît dans l'intégrité des pipelines et les projets pilotes de villes intelligentes, bien qu'à partir d'une base modeste. L'Amérique du Sud bénéficie des levés sur les salars de lithium au Chili et des projets de corridor cuivrier au Brésil, élargissant les sources de revenus pour le marché mondial des magnétomètres.

Paysage Concurrentiel

Le marché des magnétomètres présente une concentration modérée, les cinq premiers fournisseurs contrôlant une part significative des revenus de 2024. L'acquisition de Civitanavi par Honeywell pour 200 millions EUR (232,15 millions USD) a renforcé l'intégration verticale pour les hybrides inertiels-magnétiques répondant aux besoins des clients aérospatiaux et industriels. SandboxAQ et Q-CTRL ont commercialisé des kits de navigation quantique revendiquant des gains de précision cinquante fois supérieurs aux solutions GPS classiques de secours, élevant les références de performance.

Les acteurs établis se différencient par la profondeur d'application : Bartington met l'accent sur les spécifications marines et de défense, TDK exploite l'échelle grand public, et QuSpin se concentre sur les niches de recherche à champ nul. Les dépôts de brevets dans les catégories à pompage optique et quantique en diamant ont augmenté de 18 % d'une année sur l'autre, indiquant une course aux armements pour la propriété intellectuelle qui protège la rentabilité. La gestion des risques de la chaîne d'approvisionnement influence désormais les décisions d'achat, les clients scrutant l'approvisionnement en terres rares et la conformité au contrôle des exportations. Cette dynamique encourage des empreintes de fabrication multirégionales et des contrats d'enlèvement à plus long terme sur le marché des magnétomètres.

Leaders du Secteur des Magnétomètres

Honeywell International Inc.

Bartington Instruments Ltd.

GEM Systems Inc.

Geometrics Inc. (OYO Corp.)

Scintrex Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Honeywell a obtenu des contrats de défense américains d'une valeur pouvant atteindre 106,2 millions USD pour produire des systèmes de navigation à capteurs quantiques intégrant des magnétomètres avancés pour les missions en environnement GPS dégradé.

- Juin 2025 : La Chine a mis en place des licences d'exportation pour les terres rares, prolongeant les délais de livraison des matériaux de noyaux fluxgate jusqu'à 26 semaines.

- Avril 2025 : Les essais en vol de Q-CTRL ont montré que la navigation quantique atteignait une amélioration cinquante fois supérieure aux solutions de secours conventionnelles, validée par des réseaux de magnétomètres.

- Mars 2025 : TDK InvenSense a lancé une suite PositionSense à 9 axes qui fusionne des magnétomètres avec des capteurs inertiels pour l'électronique grand public.

Portée du Rapport sur le Marché Mondial des Magnétomètres

| Magnétomètres Scalaires |

| Magnétomètres Vectoriels |

| Magnétomètres à 1 Axe |

| Magnétomètres à 3 Axes |

| Gradiomètres de Magnétomètres |

| Effet Hall |

| Fluxgate |

| Magnétorésistif (AMR / GMR / TMR) |

| À Pompage Optique |

| SQUID |

| MEMS |

| Portable / À Main |

| Monté sur UAV / AUV / UGV |

| Stationnaire / Laboratoire |

| De Fond de Trou / Forage |

| Charge Utile Satellitaire |

| Aérospatiale et Défense |

| Exploration Géophysique et Minière |

| Automatisation Industrielle et Robotique |

| Électronique Grand Public et Appareils Portables |

| Automobile (ADAS et Véhicule Électrique) |

| Pétrole et Gaz |

| Médical et Santé |

| Recherche et Milieu Académique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Magnétomètres Scalaires | ||

| Magnétomètres Vectoriels | |||

| Magnétomètres à 1 Axe | |||

| Magnétomètres à 3 Axes | |||

| Gradiomètres de Magnétomètres | |||

| Par Technologie | Effet Hall | ||

| Fluxgate | |||

| Magnétorésistif (AMR / GMR / TMR) | |||

| À Pompage Optique | |||

| SQUID | |||

| MEMS | |||

| Par Facteur de Forme | Portable / À Main | ||

| Monté sur UAV / AUV / UGV | |||

| Stationnaire / Laboratoire | |||

| De Fond de Trou / Forage | |||

| Charge Utile Satellitaire | |||

| Par Secteur d'Utilisation Final | Aérospatiale et Défense | ||

| Exploration Géophysique et Minière | |||

| Automatisation Industrielle et Robotique | |||

| Électronique Grand Public et Appareils Portables | |||

| Automobile (ADAS et Véhicule Électrique) | |||

| Pétrole et Gaz | |||

| Médical et Santé | |||

| Recherche et Milieu Académique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille prévisionnelle du marché des magnétomètres d'ici 2030 ?

Le marché des magnétomètres devrait atteindre 3,48 milliards USD d'ici 2030, reflétant un CAGR de 6,1 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les gradiomètres de magnétomètres devraient croître à un CAGR de 6,9 % jusqu'en 2030 en raison de leurs avantages supérieurs en matière de résolution spatiale.

Pourquoi les systèmes à pompage optique gagnent-ils du terrain dans le domaine de la santé ?

Ils éliminent le besoin de refroidissement cryogénique, rendant la magnétoencéphalographie et l'imagerie cardiaque pratiques dans les contextes cliniques de routine.

Comment les contrôles d'approvisionnement en terres rares affecteront-ils la disponibilité des capteurs ?

Les licences d'exportation de la Chine allongent les délais de livraison des noyaux fluxgate, incitant les fournisseurs à diversifier leurs sources de matériaux et à explorer des alternatives à base de nitrure de fer.

Dernière mise à jour de la page le: