プロファイロメーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 550.25 百万米ドル |

| 市場規模 (2031) | 686.49 百万米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロファイロメーター市場分析

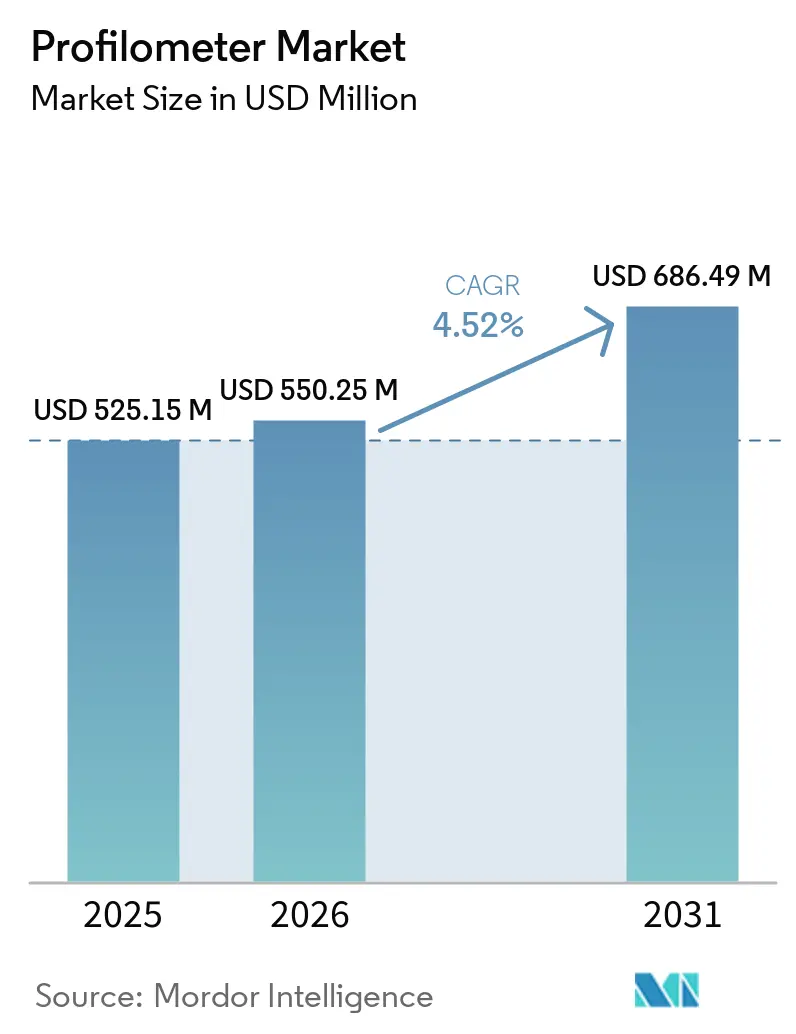

プロファイロメーター市場規模は、2025年の5億2,515万USDから2026年には5億5,025万USDへと拡大し、2031年までに6億8,649万USDに達する見込みで、2026年から2031年にかけてCAGR 4.52%で成長すると予測されます。この成長軌道は、2nm以下の半導体デバイス形状、ハイブリッドボンディングの採用、そして接触式スタイラス計測器から非接触三次元光学ソリューションへの広範な移行によって推進されており、後者は数秒でサブナノメートルの垂直分解能を実現します。インライン検査に対する要件の高まり、ヘルスケアおよび積層造形分野での普及拡大、ならびにIndustry 4.0データプラットフォームとの統合が、従来の品質管理ラボを超えてプロファイロメーターの対象市場を拡大しています。競争戦略は、マルチセンサー統合、機械学習を活用した表面分類、ならびにソフトウェアエコシステム・校正ノウハウ・自動化インターフェースを一元化する買収を中心に展開されています。持続的な逆風としては、高度な光学システムの資本負担、希土類サプライチェーンの脆弱性への依存、および業種をまたぐ表面テクスチャ規格の断片化が挙げられ、これらが総じてプロファイロメーター市場の近期成長ペースを抑制しています。

主要レポートのポイント

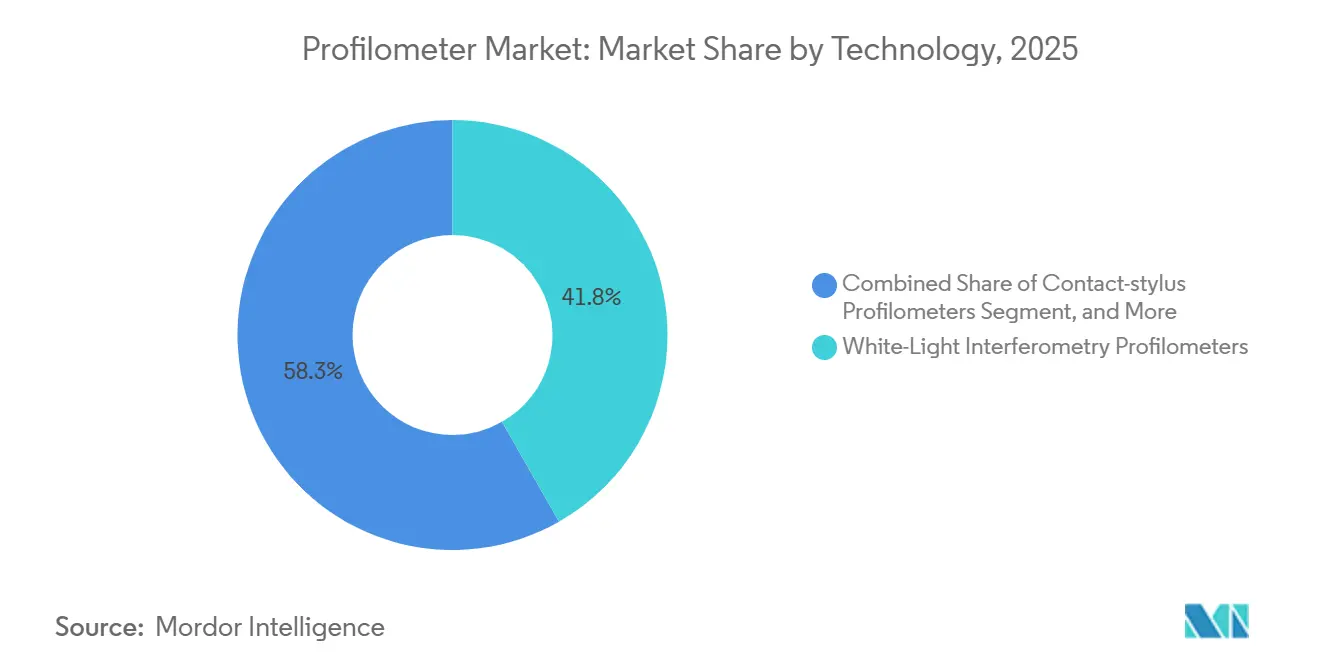

- 技術別では、白色光干渉プロファイロメーターが2025年の収益においてプロファイロメーター市場の41.75%を占めてリードしており、一方でクロマティック共焦点およびフリンジプロジェクションプロファイロメーターは2031年にかけてCAGR 5.23%で拡大し、インライン高速検査への移行が鮮明となっています。

- 測定次元別では、3次元エリアルプロファイロメトリーが2025年のプロファイロメーター市場シェアの58.31%を占め、2031年にかけてCAGR 5.11%で成長しています。

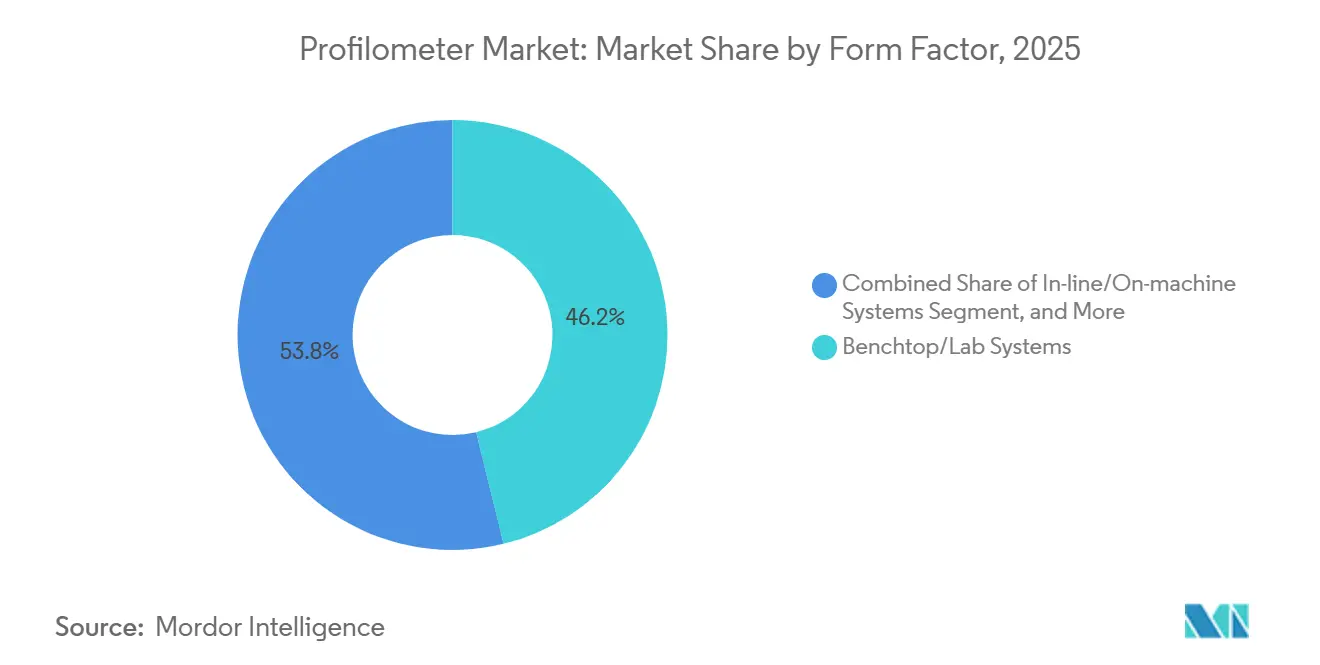

- フォームファクター別では、ベンチトップ/ラボシステムが2025年に46.19%のシェアを占め、インライン/オンマシンシステムは2031年にかけてCAGR 4.99%を記録する見込みです。

- 最終用途産業別では、ヘルスケアが最も急速な拡大を示し、2031年にかけてCAGR 5.29%を記録しており、半導体・電子機器が2025年の最大シェア34.82%を維持しています。

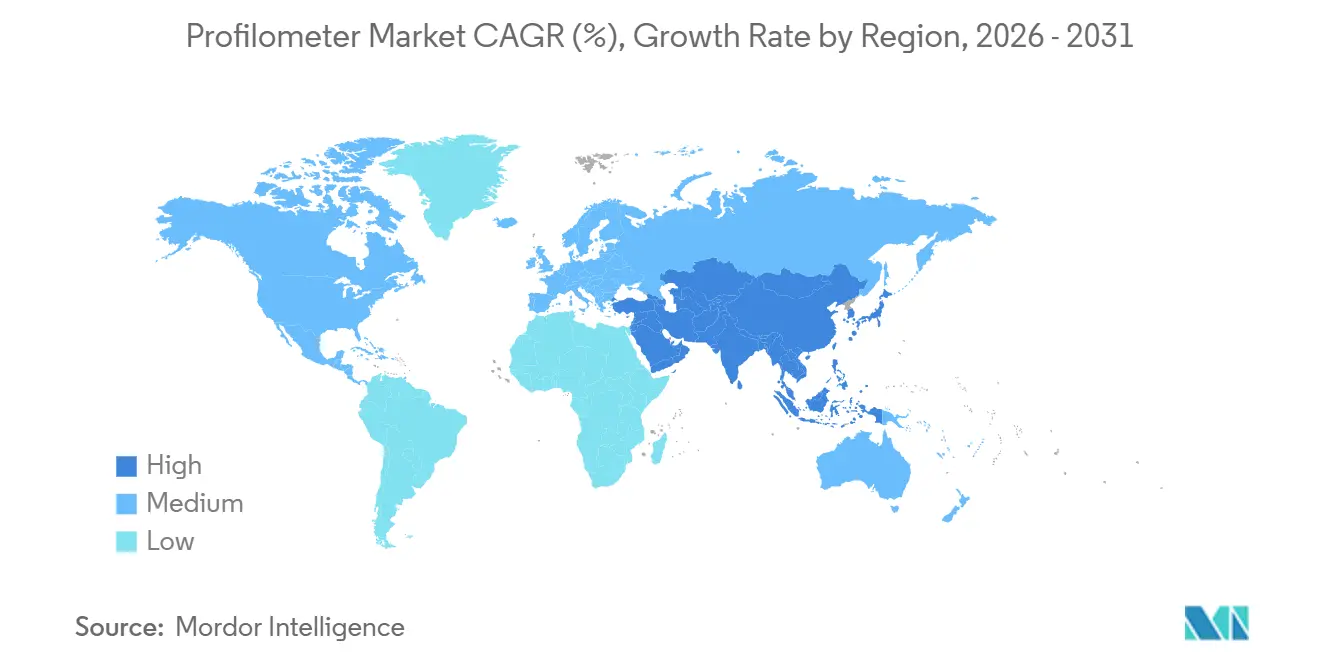

- 地域別では、アジア太平洋地域が2025年に最大市場シェア37.53%を維持しながら、2031年にかけてCAGR 4.38%で最も急速な成長を遂げると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプロファイロメーター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体製造における精密表面特性評価への需要増大 | +1.2% | アジア太平洋地域が中核、北米および欧州への波及あり | 中期(2〜4年) |

| 非接触および3次元プロファイロメトリー技術への移行 | +0.9% | グローバル | 中期(2〜4年) |

| 多様な最終用途産業における品質管理および表面検査ニーズ | +0.8% | グローバル;北米および欧州の自動車・航空宇宙クラスターを重視 | 長期(4年以上) |

| 自動化およびスマート製造システムとの統合 | +0.7% | 欧州およびアジア太平洋地域 | 中期(2〜4年) |

| 積層造形プロセスにおけるインサイチュモニタリングへのプロファイロメーター採用 | +0.5% | 北米および欧州 | 長期(4年以上) |

| 量子コンピューティングハードウェア製造における表面計測への新興需要 | +0.3% | 北米;アジア太平洋地域の一部市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体製造における精密表面特性評価への需要増大

2nm以下のロジックノードおよびハイブリッドボンディング相互接続では、ボイドおよびしきい値電圧シフトを抑制するために、ウェーハ粗さを0.3nm Rq以下に制御することがファブに求められます。[1]International Business Machines、「IBMが2nm以下のナノシートトランジスタアーキテクチャを実証」、ibm.com 2025年の生産能力拡張に伴い台湾および韓国に設置されたインライン白色光干渉計は、スクラップを15%削減し、クローズドループCMP制御におけるプロファイロメーター市場の価値提案を実証しました。位相シフトアルゴリズム、除振台、およびISO 25178-604に準拠した校正アーティファクトにより、300mmウェーハ全体でオングストロームレベルの再現性が実現され、ファブの監査要件を満たすとともにベンダーロックインを強化しています。

非接触および3次元プロファイロメトリー技術への移行

光学プロファイロメトリーは、軟質コーティングや脆弱なナノ構造に対するスタイラス誘発変形を排除します。SensofarsのマルチセンサーS Neox Five Axisプラットフォームは、スキャン中に共焦点、焦点変動、干渉計モードを切り替えることができ、航空宇宙タービンブレードの検査時間を40%短縮します[2]。NISTの積層造形研究では、チャンバー内共焦点センサーがビルドを停止することなく各粉末床層を10µmの分解能でマッピングでき、リアルタイムのレーザー出力補正が可能であることが実証されました。

多様な最終用途産業における品質管理および表面検査ニーズ

自動車用バッテリー、ライナー、ヒートシンクの仕上げは、現在では熱管理と摩擦を左右する重要な要素となっています。2025年の非破壊評価ジャーナルの論文では、エリアルパラメーターがRaよりもリチウムイオン容量劣化と強い相関を示すことが証明され、OEMが3次元プロファイロメーターへの移行を加速させています。航空宇宙のシールランドは組立現場でサブマイクロメートルの検証を必要としており、ZEISSの青色光スキャナーはタービンケーシングを10分未満で計測し、CMM探触子と比較して70%の時間短縮を実現しています。

自動化およびスマート製造との統合

加工セルへのプロファイロメーターの組み込みは、表面計測を従来のバッチ検査方式からより効率的なリアルタイム制御プロセスへと転換させ、表面計測に革命をもたらしました。HexagonのAutonomous Metrology Suiteは、表面トポグラフィーをCADモデルと数秒で比較することを可能にし、運用効率を大幅に向上させています。このイノベーションは、自動車生産ラインのパイロット実装においてスクラップ率を30%削減するという顕著な成果を示しました。同様に、MitutoyoとDMG MORIの戦略的協業により、粗さデータを摩耗補正ループに統合するシステムが導入され、切削工具の寿命が25%延長されました。これらの進歩は、製造プロセスの最適化と廃棄物削減においてリアルタイム計測の重要性が高まっていることを示しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な3次元光学システムの高い設備投資 | -0.8% | グローバル;新興市場(EM)および中小企業(SME)において最も深刻 | 短期(2年以内) |

| 市場シェアを侵食する代替表面計測技術との競合 | -0.5% | グローバル | 中期(2〜4年) |

| サプライチェーンが不安定な希土類光学部品への依存 | -0.4% | グローバル;アジア太平洋地域および欧州でリスクが特に深刻 | 中期(2〜4年) |

| 産業間でのエリアルテクスチャパラメーターの標準化の遅れ | -0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な3次元光学システムの高い設備投資

自動ステッチング機能を備えた研究グレードの干渉計は30万USD以上のコストがかかり、特に中小企業(SME)にとって採用の大きな障壁となっています。この高コストは、明確かつ測定可能なリターンなしに投資を正当化することをSMEにとって困難にすることが多いです。Polytecのpro.Surf+はこの問題の典型的な例です。これらの組織内の調達委員会は、このような多額の支出を承認する前に、定量化可能なスクラップ削減に特化した詳細な投資収益率(ROI)分析を頻繁に要求します。この財務的精査は、潜在的なメリットにもかかわらず、SMEが高度な計測ソリューションを採用する際に直面する困難を浮き彫りにしています。[3]Polytec GmbH、「Pro.Surf+ マルチセンサー表面プロファイラー」、polytec.com

市場シェアを侵食する競合表面計測技術

原子間力顕微鏡(AFM)は、特に銅ボンドパッドにおける10nm以下の粗さ検証を必要とするアプリケーションで引き続き優位性を保っています。さらに、構造化光スキャナーは、従来のステッチ干渉計よりも効率的に広い平方メートル規模の表面をマッピングする能力で注目を集めています。この進歩により、特定のマクロスコピックタスクにおけるプロファイロメーターの市場機会が実質的に縮小しています。さらに、AFMおよび走査型電子顕微鏡(SEM)ベンダーが人工知能(AI)ベースの欠陥分類システムを製品に統合するにつれて、使いやすさの面で光学プロファイロメトリーを際立たせていた性能差が徐々に縮まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:干渉計が優位、共焦点バリアントが加速

白色光干渉計は2025年の収益の41.75%を占め、TSV深度およびMEMSステップにわたるサブナノメートル精度を通じてプロファイロメーター市場に貢献しています。クロマティック共焦点およびフリンジプロジェクションソリューションは、製造業者がインライン環境において傾斜の多い多層対応検査を求める中、2031年にかけて年率5.23%で市場を上回る成長を示すでしょう。干渉計機器のプロファイロメーター市場規模は2031年までに2億7,000万USDに拡大する見込みであり、共焦点サブセグメントは1億8,500万USDに達し、レガシー設備を置き換えることなくその差を縮めていきます。

ZygoおよびKeyenceの第2世代マルチセンサーヘッドは、干渉計、共焦点顕微鏡、焦点変動などの高度な技術を単一のコンパクトなパッケージに統合しています。この統合により、広範なトレーニングの必要性が大幅に軽減され、ハイミックス製造施設が統一プラットフォームで業務を採用・標準化することが可能になります。さらに、この標準化により顧客の切り替えコストが増加し、プロファイロメーター市場においてベンダーの利益率を維持・向上させる上で重要な要素となっています。

測定次元別:エリアルトポグラフィーがラインスキャンを代替

3次元エリアルシステムは2025年に58.31%のシェアを占め、年率5.11%で成長しており、ISO 25178のグローバル調和ならびにSa、Svk、ピーク材料体積メトリクスの統計的堅牢性を反映しています。自動車のホーニング、整形外科インプラントのテクスチャリング、およびEVバッテリー電極はすべてエリアル規格を引用しており、2次元スタイラストレースからプロファイロメーター市場シェアの移行を加速させています。2次元プロファイロメーターは高スループットの合否判定において一定の地位を維持していますが、2026年から2028年の新規設備投資のほとんどはエリアル対応プラットフォームに向けられています。

クラウドベースのGPU分析は現在、1,000万点の高さマップをわずか数秒で処理し、リアルタイムの意思決定ループを可能にするとともに、シームレスなリモートコラボレーションを促進しています。この技術的進歩により、市場の需要はハードウェアソリューションのみに注力するベンダーよりも、堅牢なソフトウェアエコシステムを提供するベンダーへとシフトしています。このシフトにより、プロファイロメーター市場への参入障壁がさらに高まり、新規競合他社が足場を築くことがますます困難になっています。

フォームファクター別:自動化の進展に伴いインラインシステムが台頭

ベンチトップユニットは2025年の出荷台数の46.19%を占めましたが、インラインシステムが2031年にかけてCAGR 4.99%を記録するにつれてそのシェアは低下するでしょう。インラインモデルのプロファイロメーター市場規模は2031年までに2億4,000万USDに達すると予測されており、Industry 4.0の要件の普及を反映しています。5軸フライス盤に搭載されたオンマシン干渉計は現在、送り速度をリアルタイムで調整し、工具交換のばらつきを低減するとともに、自動車ティア1サプライヤーにとって12ヶ月以内のROIを実現しています。

ポータブルバッテリー駆動スキャナーは、プロファイロメーター市場内で急速に成長するニッチ分野となっています。主に中国の新興スタートアップが投入した5万USD以下のハンドヘルド共焦点ユニットは、学術研究室や受託製造業者のニーズに対応しています。これらの手頃な価格のコンパクトデバイスは大きな競争をもたらし、既存プレーヤーに競争力を維持するための廉価版SKUの投入を迫っています。このトレンドへの適応を怠ると、これらの既存企業が提供するプロファイロメーター製品の幅広いポートフォリオ全体に価格圧力が増大する可能性があります。

最終用途産業別:ヘルスケアが急成長、半導体が需要を下支え

ファブが2nmノードへと進化するにつれ、半導体・電子機器セクターはプロファイロメーター市場の礎石であり続け、2025年の予測需要の34.82%を占めています。このセグメントは、半導体製造における精密な表面測定への高まるニーズにより引き続き優位性を保っています。プロファイロメーターは、部品の品質と信頼性を確保する上で重要な役割を果たしており、これはより小さなノードサイズの実現と生産効率の維持に不可欠です。半導体デバイスの複雑化と高性能化への要求の高まりが、このセクターにおける高度な計測ツールへの需要をさらに増幅させ、市場成長の主要ドライバーとしての地位を確固たるものにしています。

ヘルスケアセクターでは、整形外科インプラントのテクスチャリングや心臓血管デバイスの仕上げ検証などのアプリケーションに牽引され、年平均成長率(CAGR)5.29%が見込まれています。医療OEMは、スタイラス摩耗やインプラント汚染のリスクなしにバッチサンプリングを可能にする非破壊エリアルマッピング技術への依存度を高めています。この能力は、特にデバイスの品質と性能に関する規制基準が厳格化する中で、医療機器の完全性と安全性を維持するために不可欠です。さらに、自動車セクターは電動化の採用拡大による安定した成長の恩恵を受けており、バッテリーおよび熱管理システムに対する厳格な粗さ仕様が求められています。同様に、航空宇宙産業はタービンシールランド監査に青色光スキャナーを採用し、重要部品の精度と信頼性を確保しています。これらのトレンドは総じて、製造プロセスにおける精度と効率の向上ニーズに牽引された、多様な産業にわたるプロファイロメーターの応用拡大を示しています。

地域分析

アジア太平洋地域は2025年の収益の37.53%を占め、2031年にかけてCAGR 4.38%を記録する見込みで、CMPおよびハイブリッドボンドボンディング制御のためにプロファイロメーターを組み込んだ台湾および韓国のファブ拡張への500億USD投資に支えられています。中国本土の国家ICファンドの下での150億USDの計測刺激策が国内干渉計の製造を促進していますが、最高水準の分解能は依然として既存企業に及びません。インドのPLI電子機器スキームはISO 17025ラボを義務付けており、ベンガルールおよびプネーにおけるプロファイロメーターへの需要を押し上げています。

北米は2025年の需要の約28%を占め、520億USDの米国CHIPS法およびボーイング・エアバスの航空宇宙サプライチェーンに支えられています。Intel、Micron、GlobalFoundriesは2027年までにファブを開設する計画であり、インラインプロファイロメータースイートにより歩留まりを確保し、中期的な成長を支えます。カナダのケベック航空宇宙ハブはオンウィング検査にポータブルプロファイロメーターを好み、メキシコのEVドライブトレインブームがティア1サプライヤーの購入を促進しています。

欧州は2025年の売上の約25%を占め、ドイツがバッテリー電極エリアルテクスチャを規定するEVラインに100億ユーロ(113億USD)を投資し、フランスの航空宇宙クラスターがNADCAP表面監査を実施し、EUチップス法が計測豊富な半導体ファブに430億ユーロ(486億USD)を投入しています。DIN EN ISO 21920、AMS2700、SEMI M59といった断片化した規格が汎欧州調達を複雑にしていますが、2024年に最終化されたISO 10360光学受入試験が共通の検証トラックを提供し、大陸全体での採用を支援しています。

競合状況

上位5社であるBruker、KLA、Keyence、Hexagon、およびAMETEKは、プロファイロメーター市場の約45〜50%を支配しており、適度に集中した市場構造を示しています。AMETEKは2025年7月にFAROを9億2,000万USDで買収し、ポータブルCMMと光学プロファイロメトリーを統合することで、包括的な大型部品検査ソリューションを実現しました。同様に、MahrによるNanoFocusの2025年12月の買収は、共焦点と焦点変動モダリティを統一インターフェースの下に統合し、顧客のトレーニング要件を削減しました。さらに、Park Systemsによる2025年1月のLyncée Tecの買収は、デジタルホログラフィーとAFMを統合し、ハイブリッドナノトポグラフィーマッピング能力を創出しました。

中国および韓国の新興ベンダーは、オープンソースソフトウェアを搭載した5万USD以下のベンチモデルを含む競争力のある価格のプロファイロメーターを提供することで市場を混乱させています。これに対し、既存プレーヤーは製品ラインの階層化、ソフトウェアのアンバンドリング、AIによる欠陥分類器やOPC UAコネクターなどの高度な機能の組み込みといった戦略を採用しています。戦略的パートナーシップも重要なアプローチとなっており、HexagonとProsper、MitutoyoとDMG MORIの協業のように、プロファイロメーターをCNC機械に統合する取り組みが見られます。これらの提携はエコシステムの粘着性を高めるとともに、既存企業の利益率保護に貢献しています。

さらに、ISO 10360認定が重要なベンチマークとして浮上しており、認定ラボを持つベンダーに有利に働き、新規参入者の障壁を形成しています。この規制基準は、顧客にとってますます重要となっている品質と信頼性を確保することで、競合状況を形成しています。その結果、プロファイロメーター市場は競争の新たな段階に入りつつあり、技術的進歩、戦略的協業、および業界標準への準拠が差別化を促進し、市場ダイナミクスに影響を与えています。

プロファイロメーター産業リーダー

Bruker Corporation

KLA Corporation

Keyence Corporation

AMETEK Inc.

Hexagon AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ZEISSとVerus Metrologyがフリンジプロジェクションスキャナーと自動回転テーブルを連携させ、タービンブレードのスキャン時間を70%短縮。

- 2026年3月:MitutoyoとDMG MORIが5軸加工センターにインラインプロファイロメーターを組み込み、工具寿命を25%延長。

- 2026年3月:FAROとInnovMetricがCREAFORMスキャナーをPolyWorksに接続し、合否判定の自動化により検査時間を40%短縮。

- 2026年3月:Advanced Spectral Technologyが1時間あたり最大60枚のウェーハを処理するZenturaウェーハ計測システムを発表。

グローバルプロファイロメーター市場レポートの調査範囲

プロファイロメーター市場は、表面プロファイル、粗さ、および材料テクスチャの精密測定と分析のために設計された機器および技術に特化したグローバル産業セグメントを表しています。接触式または非接触光学デバイスとして提供されるプロファイロメーターは、半導体製造、自動車、航空宇宙、医療機器、および材料研究などの産業で広く使用されています。これらの機器は、品質管理、製品信頼性、および厳格な業界標準への準拠を確保する上で重要な役割を果たしています。

プロファイロメーター市場レポートは、技術(接触式スタイラスプロファイロメーター、白色光干渉プロファイロメーター、共焦点レーザー走査プロファイロメーター、クロマティック共焦点およびフリンジプロジェクションプロファイロメーター)、測定次元(2次元プロファイロメトリー、3次元エリアルプロファイロメトリー)、フォームファクター(ベンチトップ/ラボシステム、インライン/オンマシンシステム、ポータブル/ハンドヘルドシステム)、最終用途産業(半導体・電子機器、自動車、航空宇宙・防衛、ヘルスケア、製造業、エネルギー・電力)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 接触式スタイラスプロファイロメーター |

| 白色光干渉プロファイロメーター |

| 共焦点レーザー走査プロファイロメーター |

| クロマティック共焦点およびフリンジプロジェクションプロファイロメーター |

| 2次元プロファイロメトリー |

| 3次元エリアルプロファイロメトリー |

| ベンチトップ/ラボシステム |

| インライン/オンマシンシステム |

| ポータブル/ハンドヘルドシステム |

| 半導体・電子機器 |

| 自動車 |

| 航空宇宙・防衛 |

| ヘルスケア |

| 製造業 |

| エネルギー・電力 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 技術別 | 接触式スタイラスプロファイロメーター | |

| 白色光干渉プロファイロメーター | ||

| 共焦点レーザー走査プロファイロメーター | ||

| クロマティック共焦点およびフリンジプロジェクションプロファイロメーター | ||

| 測定次元別 | 2次元プロファイロメトリー | |

| 3次元エリアルプロファイロメトリー | ||

| フォームファクター別 | ベンチトップ/ラボシステム | |

| インライン/オンマシンシステム | ||

| ポータブル/ハンドヘルドシステム | ||

| 最終用途産業別 | 半導体・電子機器 | |

| 自動車 | ||

| 航空宇宙・防衛 | ||

| ヘルスケア | ||

| 製造業 | ||

| エネルギー・電力 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

プロファイロメーター市場の2031年における予測市場規模は?

プロファイロメーター市場は2031年までに6億8,649万USDに達し、2026年から2031年にかけてCAGR 4.52%で成長すると予測されています。

最も急速に成長している技術セグメントはどれですか?

クロマティック共焦点およびフリンジプロジェクションシステムは、インライン高速検査への需要に牽引され、2031年にかけてCAGR 5.23%で最も高い成長を記録すると予測されています。

最も急速な増分需要をもたらす産業はどれですか?

特に整形外科インプラントおよびステント検査を含むヘルスケアアプリケーションは、最終用途産業の中で最も高いCAGR 5.29%で成長すると予測されています。

アジア太平洋地域が最大の地域市場である理由は何ですか?

アジア太平洋地域は37.53%の市場シェアを占め、台湾、韓国、中国における大規模なファブ投資と政府支援の計測インセンティブに支えられています。

ベンダーはどのように競争力を維持していますか?

ベンダーは買収、マルチセンサー統合、AI対応表面分類、ならびにプロファイロメーターをCNCおよびCMP機器に直接組み込むパートナーシップに注力しています。

より広範な採用への主要な障壁は何ですか?

高度な3次元光学システムの高い初期コスト(多くの場合30万USD以上)が、リースモデルの登場にもかかわらず、中小企業における採用を制限しています。

最終更新日: