Taille et Part du Marché des SNM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.46 Milliards de dollars |

| Taille du Marché (2031) | 58.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des SNM par Mordor Intelligence

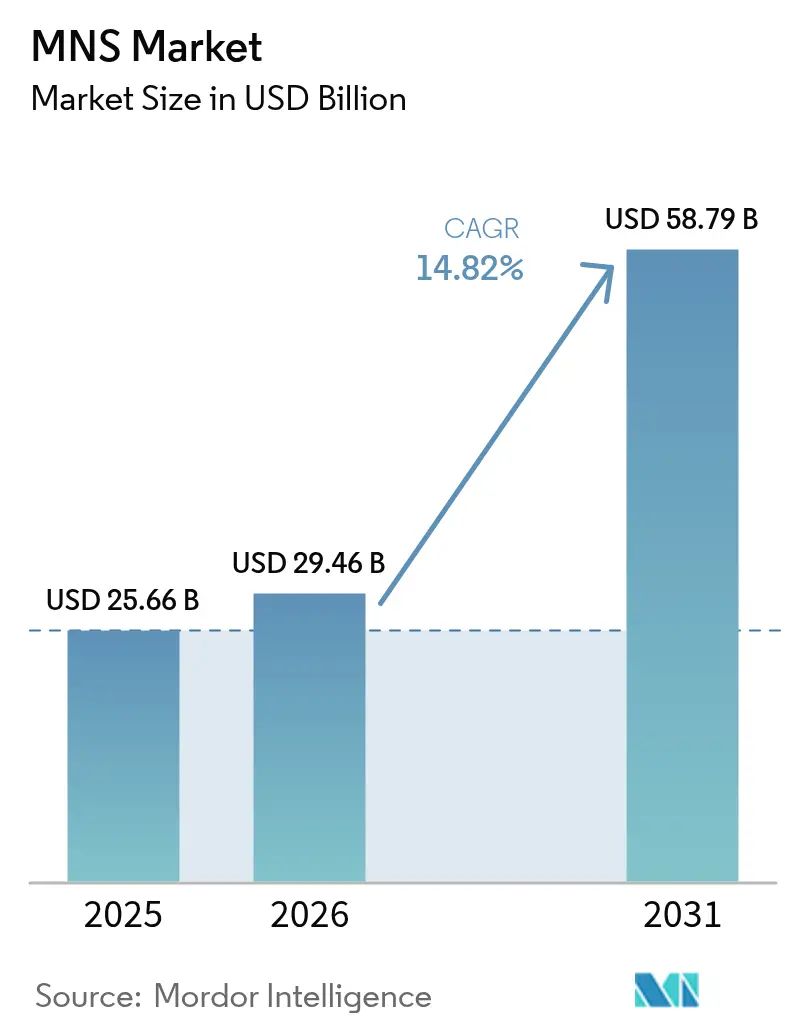

La taille du marché des systèmes de notification de masse devrait croître de 25,66 milliards USD en 2025 à 29,46 milliards USD en 2026 et devrait atteindre 58,79 milliards USD d'ici 2031 à un TCAC de 14,82 % sur la période 2026-2031. L'intensification des risques climatiques, le renforcement des réglementations en matière de sécurité et les avancées technologiques convergent pour maintenir un élan d'adoption élevé. Les organisations attendent désormais d'une plateforme unique qu'elle atteigne les personnes par SMS, voix, réseaux sociaux, fenêtres contextuelles sur ordinateur, sonorisation publique et capteurs IoT, tout en adaptant les messages à la localisation et au rôle. Le déploiement en cloud domine car les entreprises souhaitent une mise à l'échelle immédiate et une gestion à distance, mais le modèle hybride rattrape son retard à mesure que les équipes de sécurité recherchent un contrôle sur site plus strict. Les fournisseurs qui maîtrisent l'intégration avec la 5G, l'analytique et les infrastructures existantes sont les mieux positionnés pour remporter de nouveaux projets, les dépenses se répandant du gouvernement vers la santé, l'éducation, les services publics et les petites entreprises.

Principaux Enseignements du Rapport

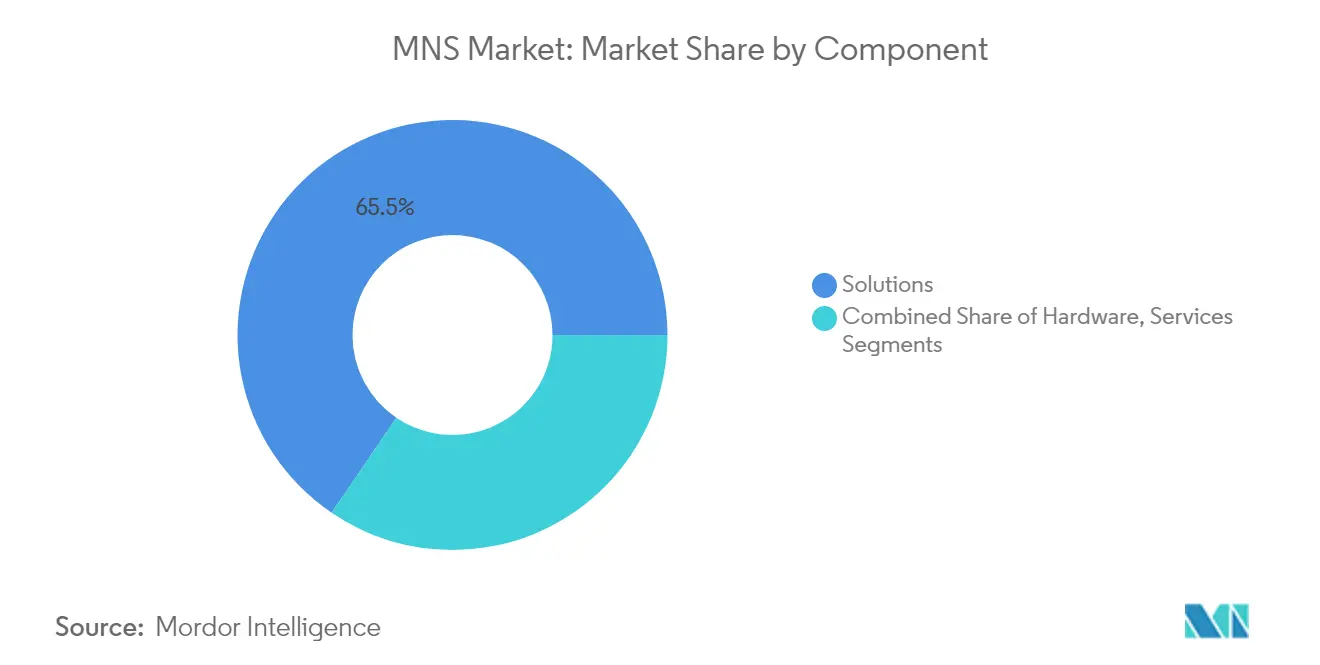

- Par composant, les solutions ont représenté 65,50 % de la part du marché des systèmes de notification de masse en 2025, tandis que les services devraient croître à un TCAC de 17,9 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capté 70,30 % du marché des systèmes de notification de masse en 2025 ; le déploiement hybride devrait se développer à un TCAC de 19,65 % jusqu'en 2031.

- Par objectif de solution, les plateformes intégrées d'alerte et d'avertissement public ont mené avec une part de revenus de 38,60 % en 2025, tandis que la continuité des activités et la reprise après sinistre progressent à un TCAC de 20,85 %.

- Par taille d'organisation, les grandes entreprises ont représenté 61,30 % de la taille du marché des systèmes de notification de masse en 2025, tandis que les PME croissent à un TCAC de 22,1 %.

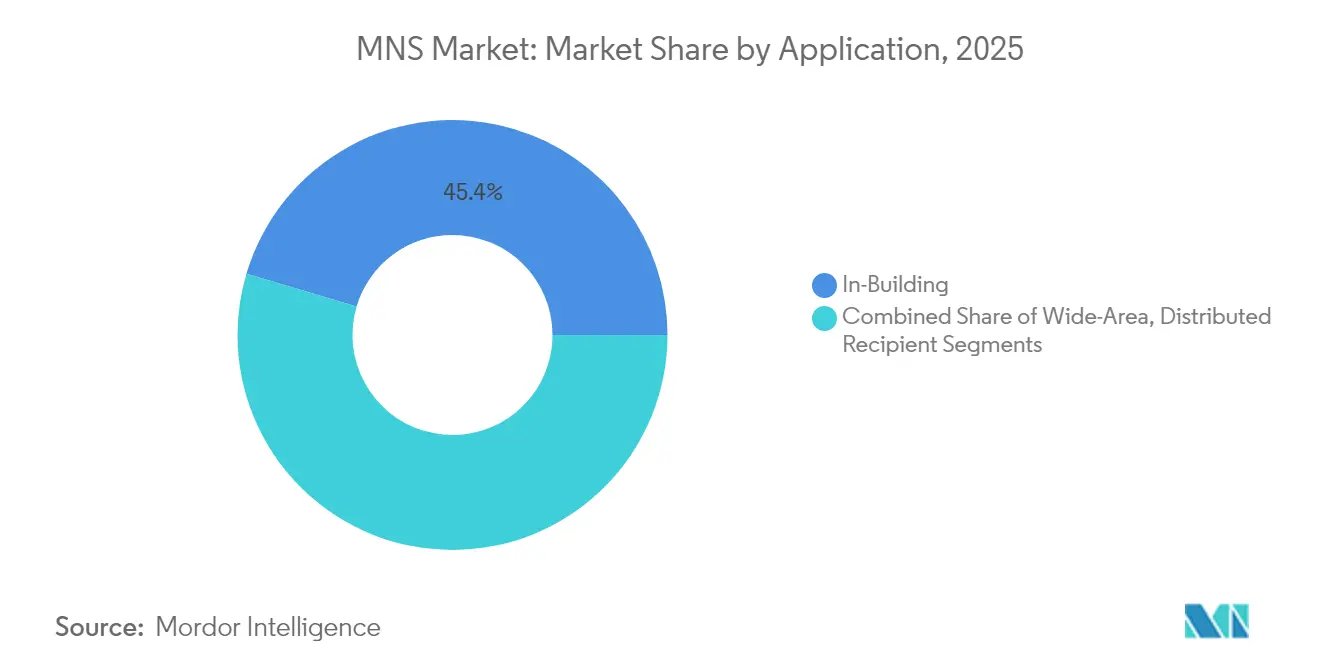

- Par application, les solutions en bâtiment ont représenté 45,40 % de la taille du marché des systèmes de notification de masse en 2025 ; les systèmes à destinataires distribués mènent le secteur à un TCAC de 18,95 %.

- Par secteur d'utilisateur final, le gouvernement et la défense ont mené avec une part de 27,60 % en 2025, et la santé devrait progresser à un TCAC de 21,05 % jusqu'en 2031.

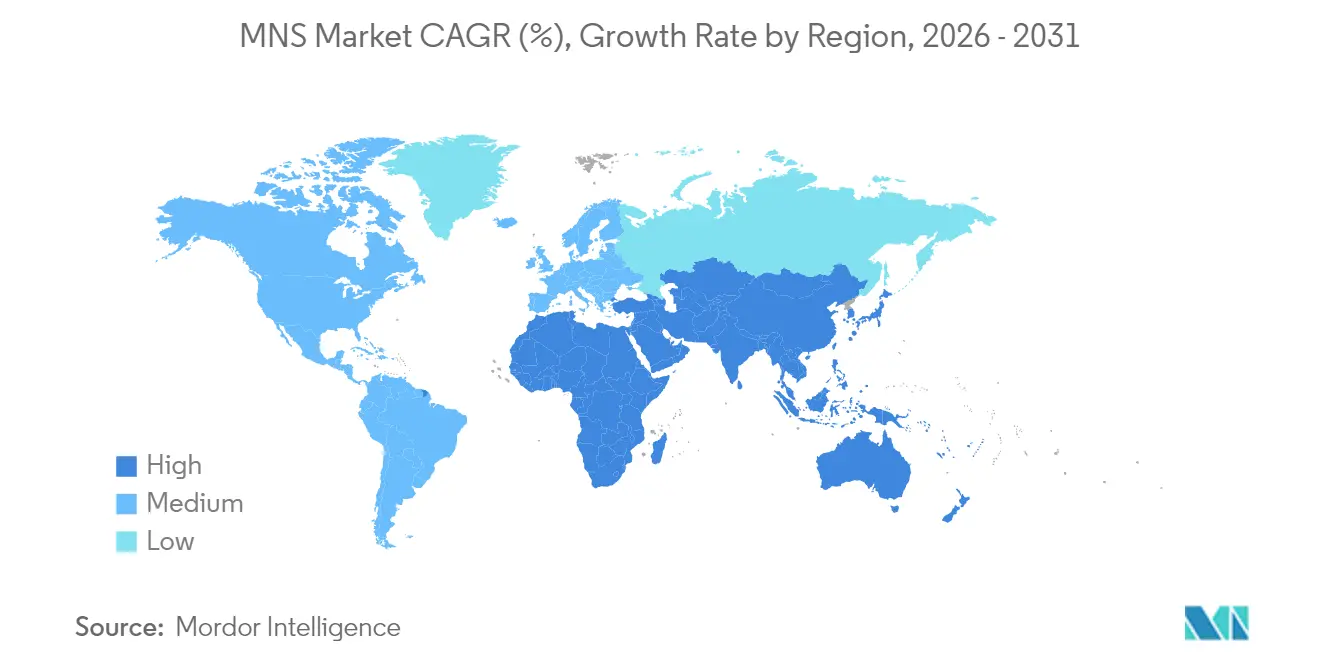

- Par géographie, l'Amérique du Nord a conservé 39,60 % de la part du marché des systèmes de notification de masse en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC prévu de 16,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des SNM

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Déploiements 5G accélérés permettant des alertes multimédias | +3.5% | Asie-Pacifique avec répercussions sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Mandat de l'Article 110 de l'UE pour les avertissements publics multicanaux | +2.8% | Europe avec effets de conformité mondiaux | Court terme (≤ 2 ans) |

| Catastrophes liées au climat stimulant les déploiements municipaux | +2.1% | Amérique du Nord, pertinence croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Numérisation des campus favorisant les écosystèmes de sécurité BYOD | +1.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Projets de modernisation du réseau des services publics exigeant des plateformes d'alerte convergentes OT/IT | +1.4% | Amérique du Nord, Europe, Asie-Pacifique avancée | Long terme (≥ 4 ans) |

| Adoption rapide par les PME de plateformes de notification basées sur le cloud | +1.2% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements 5G accélérés permettant des alertes multimédias en temps réel

La 5G apporte un débit en gigabits et une latence en millisecondes, permettant aux plateformes de diffuser des vidéos haute définition, des plans d'étage et des cartes d'évacuation interactives plutôt que du texte brut. Les centres urbains au Japon, en Corée du Sud et à Singapour utilisent déjà des avertissements basés sur la localisation qui s'adaptent au déplacement des destinataires dans une ville. Les opérateurs signalent une satisfaction de connectivité 20 % plus élevée lors de grands événements par rapport à la 4G, un point de données qui rassure les gestionnaires d'urgence planifiant des réseaux encombrés.[1]Ericsson, "La 5G améliore la connectivité lors des plus grands événements de 2024," ericsson.com Les fournisseurs capables d'intégrer des fonctionnalités de découpage de réseau et de calcul en périphérie se différencient par la vitesse, la redondance et la richesse du contenu. À mesure que les enchères de spectre se poursuivent et que la pénétration des appareils augmente, le marché des systèmes de notification de masse captera des financements supplémentaires pour la sécurité publique liés aux objectifs de couverture 5G.

L'Article 110 de l'EECC de l'UE favorisant la conformité multicanale

Le code oblige les 27 États membres de l'UE à atteindre « la population affectée maximale possible », poussant les gouvernements à combiner la diffusion cellulaire, les SMS basés sur la localisation et les alertes par application. Les flux de financement réservés à la conformité ont accéléré le déploiement de plateformes hybrides prenant en charge le contenu multilingue, la messagerie bidirectionnelle et l'interopérabilité transfrontalière.[2]Commission européenne, "Systèmes de communication d'urgence et d'avertissement public," interoperable-europe.ec.europa.eu Les utilisateurs commerciaux suivent la même architecture pour rationaliser les communications de continuité des activités, attirant des investissements privés sur le marché des systèmes de notification de masse plus tôt que prévu.

L'escalade des catastrophes climatiques accélérant les déploiements municipaux

Les ouragans, les incendies de forêt et les inondations deviennent plus fréquents et plus graves, incitant les dirigeants municipaux à intégrer les réseaux de capteurs aux flux de travail de messagerie automatisée. Les premiers adoptants en Californie et en Floride déclenchent désormais des avis d'évacuation au niveau du quartier en quelques secondes après un changement de périmètre d'incendie, améliorant la conformité et réduisant les taux de victimes. Ces succès alimentent de nouvelles subventions et émissions d'obligations destinées aux alertes modernes, stimulant la demande à long terme sur le marché des systèmes de notification de masse.[3]Security World Market, "La demande croissante stimule une forte croissance des systèmes de notification de masse," securityworldmarket.com

La numérisation des campus transformant la sécurité dans l'enseignement

Les universités équipées d'un Wi-Fi à l'échelle du campus, d'une signalétique numérique et d'applications mobiles transforment les smartphones personnels en principal canal de sécurité. Les politiques BYOD permettent des messages filtrés par bâtiment, emploi du temps ou rôle, tandis que les fonctionnalités de chat bidirectionnel permettent aux étudiants d'envoyer des mises à jour en direct aux équipes de sécurité. Les intégrations avec les systèmes de contrôle d'accès et de gestion vidéo automatisent les confinements lorsqu'une anomalie est détectée, réduisant l'écart entre la détection d'un incident et la notification.

Analyse de l'Impact des Freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Politiques de spectre fragmentées retardant l'adoption de la diffusion cellulaire | -1.2% | Afrique et parties du Moyen-Orient | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance cyber augmentant le coût total de possession du cloud dans la santé | -0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Préoccupations liées à la fatigue des alarmes limitant la fréquence des messages dans les grandes entreprises | -0.7% | Mondial, notamment dans les environnements d'entreprise | Moyen terme (2-4 ans) |

| Bibliothèques de contenu multilingue limitées ralentissant l'adoption dans les pays nordiques | -0.5% | Pays nordiques, effet d'entraînement sur les marchés multilingues | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Politiques de spectre fragmentées entravant l'adoption en Afrique

La diffusion cellulaire repose sur des directives de spectre harmonisées, mais les politiques varient considérablement entre les 54 nations africaines. Les fournisseurs font face à des intégrations personnalisées pour chaque opérateur, prolongeant les projets pilotes et gonflant les coûts, ce qui ralentit les déploiements de sécurité publique même si la couverture 3G et 4G dépasse 90 %. Des efforts d'harmonisation régionale sont en cours, mais jusqu'à leur maturité, la croissance est en retard par rapport aux autres régions émergentes.

Hausse des primes d'assurance cyber augmentant le coût total de possession du cloud dans la santé

Des augmentations de primes de 30 à 50 % ont modifié les analyses coûts-avantages du transfert des communications avec les patients vers le cloud. Les hôpitaux exigent désormais un chiffrement de bout en bout, une architecture à confiance zéro et des coffres-forts de données sur site, poussant beaucoup vers des déploiements hybrides. Les fournisseurs doivent absorber des dépenses de certification supplémentaires ou risquent de perdre des appels d'offres au profit de titulaires ayant des antécédents de conformité éprouvés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les plateformes logicielles consolident leur leadership

La taille du marché des systèmes de notification de masse pour les solutions a atteint 16,8 milliards USD en 2025, représentant une part de 65,50 % alors que les agences et les entreprises remplaçaient les configurations centrées sur le matériel par des logiciels de centre de commandement. Le logiciel unifie les SMS, la voix, l'e-mail, les sirènes et la signalétique sous une seule console, réduisant les besoins en formation et la duplication des licences. Dans la seconde moitié de la décennie, les modules d'analytique qui prédisent le comportement des destinataires devraient inciter les clients existants à effectuer des mises à niveau, maintenant les revenus des solutions sur une trajectoire à deux chiffres. Les services, bien que représentant une part plus modeste, progressent à un TCAC de 17,9 % car l'intégration, la personnalisation et la surveillance 24h/24 et 7j/7 exigent des compétences spécialisées.

Le matériel conserve une place dans les usines, les aéroports et les écoles où les balises stroboscopiques, les haut-parleurs muraux et les sirènes extérieures restent essentiels à la mission. Pourtant, les fabricants intègrent la connectivité IP dans ces appareils afin qu'ils puissent signaler leur état à la plateforme centrale. Les équipes de services professionnels regroupent les évaluations, le conseil réglementaire et la maintenance du cycle de vie dans des contrats pluriannuels, créant des flux de trésorerie prévisibles pour les fournisseurs et réduisant les coûts imprévus pour les clients. Ces modèles gérés élargissent encore l'avantage des solutions au sein du marché des systèmes de notification de masse.

Par Mode de Déploiement : Le cloud en premier, l'hybride en progression

Le cloud a capté 70,30 % du marché des systèmes de notification de masse en 2025, les administrateurs privilégiant la mise à l'échelle instantanée, la tarification à l'utilisation et les mises à niveau sans tracas. Les plateformes SaaS ont également simplifié la gestion multi-locataires pour les grandes entreprises couvrant des dizaines de sites. Ce modèle résonne auprès des PME qui manquent de personnel informatique, alimentant le plus grand nombre net de nouveaux clients. Néanmoins, les règles de souveraineté des données, le besoin de survie sur site et les préoccupations concernant la dépendance aux fournisseurs orientent les services financiers, les services publics et les hôpitaux vers des approches hybrides. L'adoption hybride devrait croître à un TCAC de 19,65 %, le taux le plus rapide parmi les choix de déploiement.

Les déploiements sur site diminuent mais ne disparaîtront pas. Les propriétaires d'infrastructures critiques maintiennent souvent une instance locale fonctionnant sur des serveurs renforcés afin que les messages continuent de circuler lorsque les liens externes tombent en panne. Les architectures conteneurisées permettent désormais aux opérateurs de déplacer les charges de travail entre les clouds publics et les clusters locaux, équilibrant coût et contrôle. À mesure que cette flexibilité devient courante, le marché des systèmes de notification de masse verra probablement les frontières entre « cloud » et « sur site » s'estomper, les acheteurs sélectionnant des politiques par charge de travail plutôt qu'un modèle unique.

Par Objectif de Solution : Les systèmes d'alerte publique ancrent les dépenses

Les systèmes intégrés d'alerte et d'avertissement public ont représenté 38,60 % des revenus de 2025, portés par les mandats étatiques et nationaux. Ces plateformes s'interfacent avec les réseaux de télécommunications pour diffuser des ordres d'évacuation, des alertes météorologiques et des avis de type Amber. L'adoption s'est accélérée après que des tests ont prouvé que la diffusion cellulaire atteint presque tous les appareils, y compris les non-smartphones, la rendant indispensable en cas de crise. Les solutions de continuité des activités et de reprise après sinistre sont désormais le moteur de croissance ; leur TCAC de 20,85 % reflète la demande du secteur privé pour la cartographie rapide des pannes, les alertes de perturbation de la chaîne d'approvisionnement et la messagerie en cas d'incident cyber.

La taille du marché des systèmes de notification de masse pour les communications d'urgence interopérables est également en hausse, les agences exigeant une collaboration inter-juridictions. Des normes telles que le Protocole d'Alerte Commun sont désormais intégrées dans les appels d'offres, obligeant les fournisseurs à certifier l'interopérabilité. La valeur ajoutée provient de fonctionnalités riches en contenu telles que les cartes géocodées et la voix push-to-talk, qui améliorent la clarté et réduisent la fatigue des alarmes. La flexibilité de basculer entre les flux de travail de sécurité publique et d'entreprise devient rapidement un critère d'achat essentiel.

Par Application : Les solutions en bâtiment restent essentielles

Les plateformes en bâtiment représentaient 45,40 % du marché en 2025, car les gestionnaires d'installations doivent atteindre chaque occupant lors d'événements tels que des incendies ou des assaillants actifs. Ces systèmes s'interfacent avec les panneaux d'incendie, les balises stroboscopiques et les haut-parleurs de sonorisation publique pour surmonter le bruit ambiant élevé. La signalétique numérique et les prises de contrôle du bureau augmentent la visibilité même lorsque la couverture mobile est insuffisante. À mesure que les organisations rouvrent des bureaux hybrides, elles réaffectent les écrans de salles de conférence et les téléphones de bureau comme points de terminaison supplémentaires, renforçant la pérennité du segment.

Les solutions à destinataires distribués, cependant, progressent à un TCAC de 18,95 %, reflétant la mobilité de la main-d'œuvre et l'apprentissage à distance. Elles s'appuient sur des passerelles cloud pour localiser les utilisateurs via GPS ou Wi-Fi, puis diffuser des messages basés sur les rôles, les rendant indispensables pour les techniciens de terrain, les chauffeurs logistiques et le personnel de télésanté. Les systèmes grande zone utilisés par les municipalités superposent également des données géospatiales afin que les avertissements restent pertinents et minimisent la fatigue. Ces tendances élargissent collectivement la base adressable du marché des systèmes de notification de masse tout en encourageant les acheteurs à adopter un mélange de capacités en bâtiment et distribuées.

Par Secteur d'Utilisateur Final : Le gouvernement en tête, la santé s'accélère

Le gouvernement et la défense ont représenté 27,60 % des revenus de 2025 en raison de l'obligation légale d'avertir le public et de protéger le personnel. Les investissements couvrent tout, des sirènes extérieures et des interruptions radio aux applications mobiles sécurisées pour les premiers intervenants. Les budgets des programmes se déplacent vers des analyses basées sur le cloud qui modélisent les mouvements de population et prédisent la capacité des abris, ce qui augmente les revenus des services à long terme. Les établissements de santé sont les plus rapides à progresser, avec un TCAC de 21,05 %, car les règles de sécurité des patients exigent désormais des alertes de code rapides, des rappels du personnel et des notifications aux visiteurs.

Les hôpitaux intègrent la téléphonie par bip, les appels infirmiers et la messagerie clinique dans un seul environnement pour éviter la surcharge d'alarmes et réduire le temps de réponse aux événements critiques tels que l'arrêt cardiaque. L'éducation, les services publics et les transports suivent de près, chacun étant porté par des réglementations sectorielles spécifiques et l'instrumentation IoT. À mesure que les cas d'utilisation verticaux se multiplient, les fournisseurs disposant de modèles configurables et d'API ouvertes gagnent des parts sur le marché des systèmes de notification de masse grâce à un déploiement plus rapide et à des coûts de personnalisation réduits.

Analyse Géographique

L'Amérique du Nord a conservé 39,60 % des revenus de 2025, reflétant une infrastructure de télécommunications mature, des financements par subventions et un historique d'événements météorologiques extrêmes. Les municipalités intègrent désormais les alertes de masse dans des plateformes de ville intelligente plus larges qui relient les capteurs de trafic, les jauges d'inondation et les caméras de surveillance des incendies de forêt à la messagerie sortante automatique. Les mises à niveau natives du cloud coïncident également avec les exigences élevées d'assurance cyber de la région, garantissant que les fonctionnalités de protection des données sont intégrées dans chaque déploiement.

L'Asie-Pacifique se développe à un TCAC de 16,9 %, le plus élevé de toutes les régions. Les déploiements 5G accélérés en Corée du Sud, au Japon et en Australie permettent aux agences de joindre des clips vidéo et des sous-titres multilingues aux alertes, améliorant la compréhension dans les villes denses. Les stimulus gouvernementaux pour la résilience aux catastrophes dans les nations sujettes aux typhons telles que les Philippines canalisent de nouveaux capitaux vers le marché des systèmes de notification de masse. Pendant ce temps, les projets de mégapoles en Chine intègrent les alertes avec des caméras de surveillance et des super-applications de portefeuille électronique, mêlant sécurité publique et comportement numérique quotidien.

L'Europe se situe entre ces extrêmes, mais sa croissance est dominée par la conformité réglementaire. La date limite de l'Article 110 de l'EECC a poussé chaque État membre à budgétiser des avertissements multicanaux, tandis que le RGPD a poussé les fournisseurs à investir dans la gestion du consentement et la minimisation des données. L'accent mis par la région nordique sur le contenu multilingue ralentit certains projets mais élargit finalement la capacité des produits pour l'exportation. Le Royaume-Uni, opérant en dehors des directives de l'UE, élabore ses propres normes qui s'alignent néanmoins sur les meilleures pratiques de diffusion cellulaire, garantissant une interopérabilité transfrontalière continue.

Paysage Concurrentiel

Le marché des systèmes de notification de masse est modérément concentré. Un mélange de géants de la sécurité et de spécialistes de niche se font concurrence sur l'étendue, la facilité d'intégration et l'expertise sectorielle. Motorola Solutions a approfondi sa gamme avec l'acquisition de Rave Mobile Safety, associant la radio mobile terrestre, la vidéo et les logiciels de centre de commandement sous un même toit. Honeywell, Siemens et Eaton s'appuient toujours sur les canaux mondiaux d'alarme incendie, mais mettent désormais l'accent sur l'orchestration logicielle pour contrer les perturbateurs natifs du cloud.

Les fournisseurs spécialisés tels qu'Everbridge, OnSolve et AlertMedia donnent le rythme dans l'orchestration des incidents en intégrant l'IA pour l'optimisation des messages, l'analytique prédictive et les vérifications de conformité automatisées. Genasys et Blackberry AtHoc capitalisent sur les réseaux gouvernementaux sécurisés, offrant des dispositifs acoustiques à haute décibels et une messagerie renforcée pour les clients de la défense. Les acteurs régionaux en Europe et en Asie remportent des contrats en adaptant les packs linguistiques et en concevant des modèles conformes aux réglementations locales.

Les partenariats stratégiques se multiplient. Les opérateurs de télécommunications regroupent les API de notification avec la mobilité d'entreprise en tant que service, tandis que les clouds hyperscale courtisent les fournisseurs pour héberger des plateformes SaaS avec des crédits et du co-marketing. Les intégrateurs de systèmes apportent de la valeur grâce à des kits de déploiement rapide et des centres de résilience gérés. À mesure que les acquisitions se poursuivent, les cinq premiers fournisseurs devraient contrôler près de 50 % des revenus mondiaux d'ici 2030, mais l'innovation localisée maintient des barrières à l'entrée modérées, soutenant une concurrence saine au sein du marché des systèmes de notification de masse.

Leaders du Secteur des SNM

Everbridge Inc.

Motorola Solutions Inc.

Honeywell International Inc.

Siemens AG

Blackberry AtHoc Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Genasys Inc. a enregistré des réservations record de 111 millions USD pour l'exercice 2024 et un carnet de commandes supérieur à 40 millions USD, soulignant la demande de communications de protection dans les secteurs gouvernemental et de la sécurité publique.

- Avril 2025 : Genasys a obtenu des contrats pluriannuels avec le Département des Corrections de l'Utah et le Comté de Los Angeles, élargissant son empreinte au sein du gouvernement américain.

- Mars 2025 : AlertMedia a été nommé Choix des Clients dans le rapport Gartner Peer Insights, obtenant une note de 4,7/5 sur la base de 153 avis et renforçant sa traction en entreprise.

- Novembre 2024 : La recherche d'Ericsson a montré que les utilisateurs 5G ont atteint une satisfaction de connectivité 20 % plus élevée lors de grands événements que les utilisateurs 4G, validant le rôle de la 5G dans des communications d'urgence fiables.

Portée du Rapport sur le Marché Mondial des SNM

Les Systèmes de Notification de Masse sont des solutions logicielles déployées pour envoyer des alertes de masse dans le cadre d'un plan de communication d'urgence par message texte, e-mail, téléphone, ou diffusion via des haut-parleurs/sirènes ou la télévision. Ces solutions sont utilisées par différents secteurs d'utilisateurs finaux, notamment la Santé, le Gouvernement, le Secteur de l'Éducation (K-12), les Entreprises, l'Énergie et les Services Publics, etc., pour la continuité des activités, la gestion des catastrophes, la réponse aux urgences et les communications, etc. Parfois, les solutions permettent des notifications déclenchées automatiquement par des événements d'avertissement, tels que des conditions météorologiques extrêmes. Les fournisseurs proposent également des solutions permettant aux utilisateurs d'envoyer des informations en un clic, avec un message préconfiguré à un réseau de citoyens, de membres ou d'abonnés.

Le Marché des Systèmes de Notification de Masse est segmenté par Composant (Solution, Service), Déploiement (Sur Site, Cloud), Application (En Bâtiment, Grande Zone, Destinataires Distribués), Objectif de Déploiement (Continuité des Activités et Reprise après Sinistre, Alerte et Avertissement Public Intégré, Communication d'Urgence Interopérable), Secteur d'Utilisateur Final (Énergie et Services Publics, Santé, Commercial, Gouvernement, Éducation), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Matériel | Panneaux de Contrôle d'Alarme Incendie |

| Systèmes de Sonorisation Publique et d'Évacuation Vocale | |

| Balises de Notification et Signalétique Numérique | |

| Solutions | Logiciels de Notification d'Urgence / de Masse |

| Gestion des Incidents et Conscience Situationnelle | |

| Services | Services Professionnels (Conseil, Intégration) |

| Services Gérés |

| Sur Site |

| Cloud |

| Hybride |

| Continuité des Activités et Reprise après Sinistre |

| Alerte et Avertissement Public Intégré |

| Communication d'Urgence Interopérable |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| En Bâtiment |

| Grande Zone |

| Destinataires Distribués |

| Gouvernement et Défense |

| Énergie et Services Publics |

| Santé |

| Éducation |

| Commercial et Industriel |

| Transport et Logistique |

| Technologies de l'Information et Télécommunications |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est |

| Par Composant | Matériel | Panneaux de Contrôle d'Alarme Incendie |

| Systèmes de Sonorisation Publique et d'Évacuation Vocale | ||

| Balises de Notification et Signalétique Numérique | ||

| Solutions | Logiciels de Notification d'Urgence / de Masse | |

| Gestion des Incidents et Conscience Situationnelle | ||

| Services | Services Professionnels (Conseil, Intégration) | |

| Services Gérés | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

| Par Objectif de Solution | Continuité des Activités et Reprise après Sinistre | |

| Alerte et Avertissement Public Intégré | ||

| Communication d'Urgence Interopérable | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Application | En Bâtiment | |

| Grande Zone | ||

| Destinataires Distribués | ||

| Par Secteur d'Utilisateur Final | Gouvernement et Défense | |

| Énergie et Services Publics | ||

| Santé | ||

| Éducation | ||

| Commercial et Industriel | ||

| Transport et Logistique | ||

| Technologies de l'Information et Télécommunications | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des systèmes de notification de masse ?

Le marché est évalué à 29,46 milliards USD en 2026 et devrait atteindre 58,79 milliards USD d'ici 2031.

Quel segment de composant domine le marché des systèmes de notification de masse ?

Les solutions basées sur des logiciels dominent avec une part de 65,50 % en 2025, reflétant le passage vers des plateformes unifiées et prêtes pour le cloud.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion rapide de l'infrastructure 5G, la fréquence des catastrophes naturelles et les investissements dans les villes intelligentes stimulent un TCAC de 16,9 % en Asie-Pacifique.

Comment les prestataires de soins de santé utilisent-ils les plateformes de notification de masse ?

Les hôpitaux intègrent les alertes de code, les rappels du personnel et la messagerie aux patients pour répondre aux réglementations de sécurité, propulsant un TCAC de 21,05 % dans le secteur.

Quel modèle de déploiement gagne du terrain aux côtés du cloud ?

Les architectures hybrides croissent à un TCAC de 19,65 % car elles combinent le contrôle sur site avec la scalabilité du cloud, convenant aux secteurs réglementés.

Quelle réglementation façonne l'adoption européenne ?

L'Article 110 de l'EECC de l'UE exige des avertissements publics multicanaux, incitant chaque État membre à moderniser son infrastructure de notification.

Dernière mise à jour de la page le: