製品プロトタイピング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

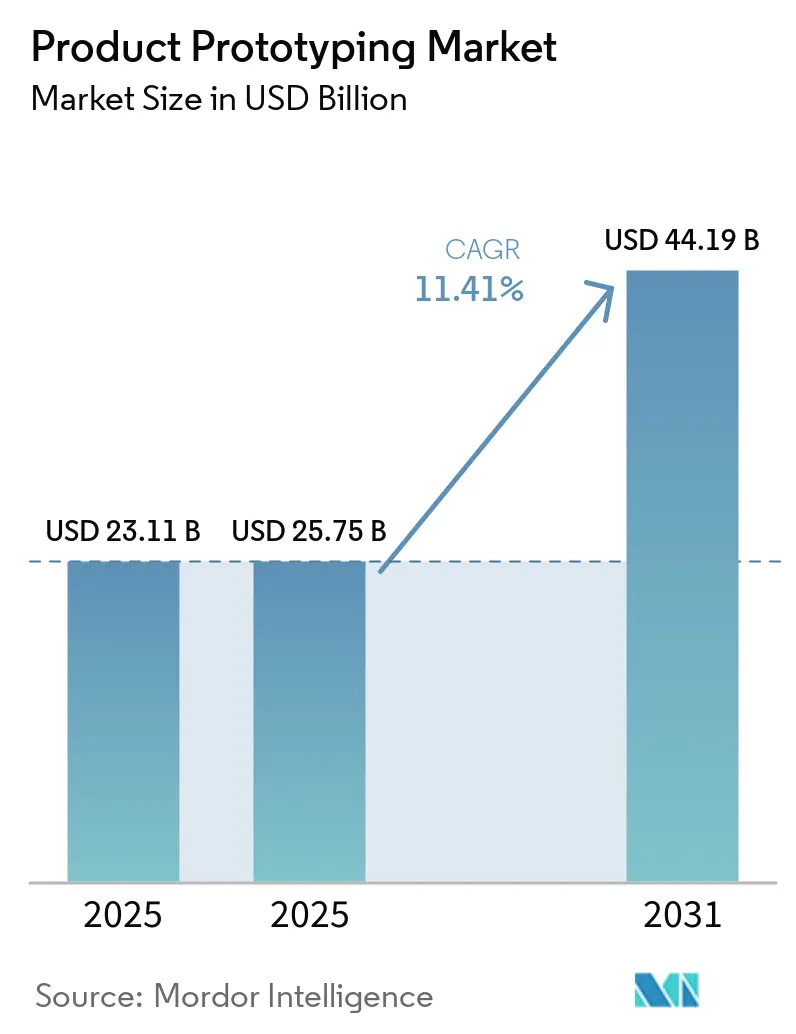

| 市場規模 (2025) | 25.75 十億米ドル |

| 市場規模 (2031) | 44.19 十億米ドル |

| 成長率 (2026 - 2031) | 11.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製品プロトタイピング市場分析

製品プロトタイピング市場規模は、2025年の231億1,000万米ドルおよび2026年の257億5,000万米ドルから2031年までに441億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 11.41%を記録する見込みです。需要の加速は、クラウドベースの設計プラットフォームと積層造形コストの低下という二つの潮流の収束と密接に関連しており、これらが合わさることでイテレーションサイクルが数週間から数日へと短縮されています。自動車、航空宇宙、民生用電子機器メーカーは現在、アジャイルなソフトウェア手法を模倣した並行ハードウェアスプリントを実施し、分散型サプライヤーネットワークを活用してスピードと資本規律のバランスを取っています。プラットフォームオーケストレーション型サプライチェーンへのベンチャー資金調達は2025年から2026年にかけて6億米ドルを超え、即時見積もりエンジンを促進し、中小企業のアクセスを拡大しています。一方、知的財産保護がグローバルなファイル共有の実態に追いついていないことから、企業はベンダー契約の見直しを進めています。

主要レポートの要点

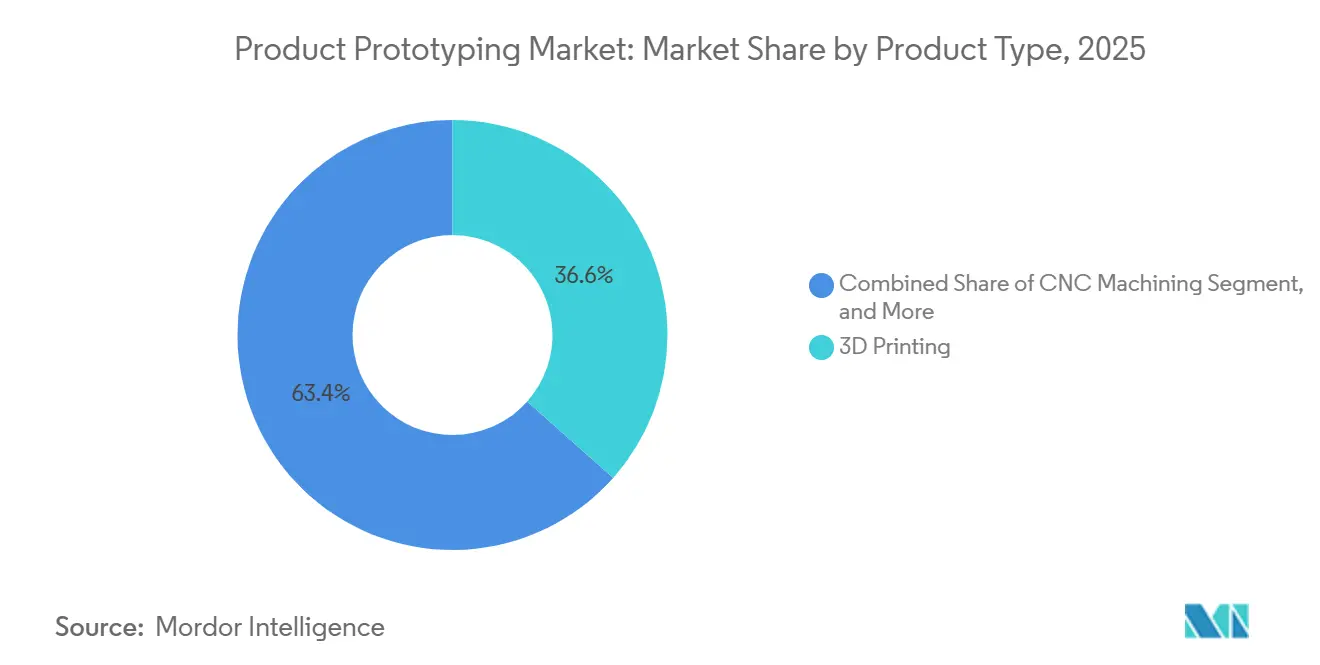

- 製品タイプ別では、3Dプリンティングが2025年の製品プロトタイピング市場シェアの36.57%を占めてトップとなり、同セグメントの収益は2031年にかけてCAGR 11.64%で成長する見込みです。

- 材料タイプ別では、プラスチックが2025年の製品プロトタイピング市場規模の44.88%を占め、複合材料は2031年にかけてCAGR 11.67%で拡大する見込みです。

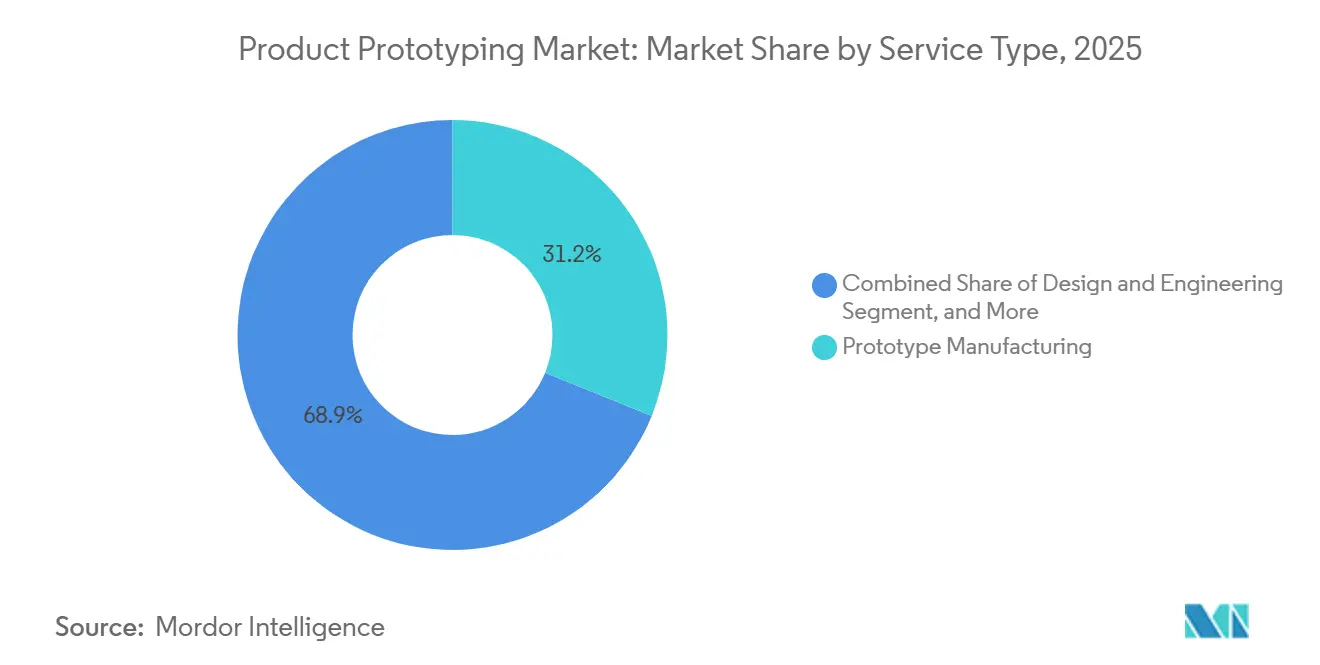

- サービスタイプ別では、プロトタイプ製造が2025年に31.15%の収益を獲得し、機能テストは同期間においてCAGR 11.56%を記録すると予測されています。

- 最終用途産業別では、自動車が2025年収益の25.12%を占め、医療機器は2031年にかけてCAGR 11.67%で最も急成長するセグメントとなっています。

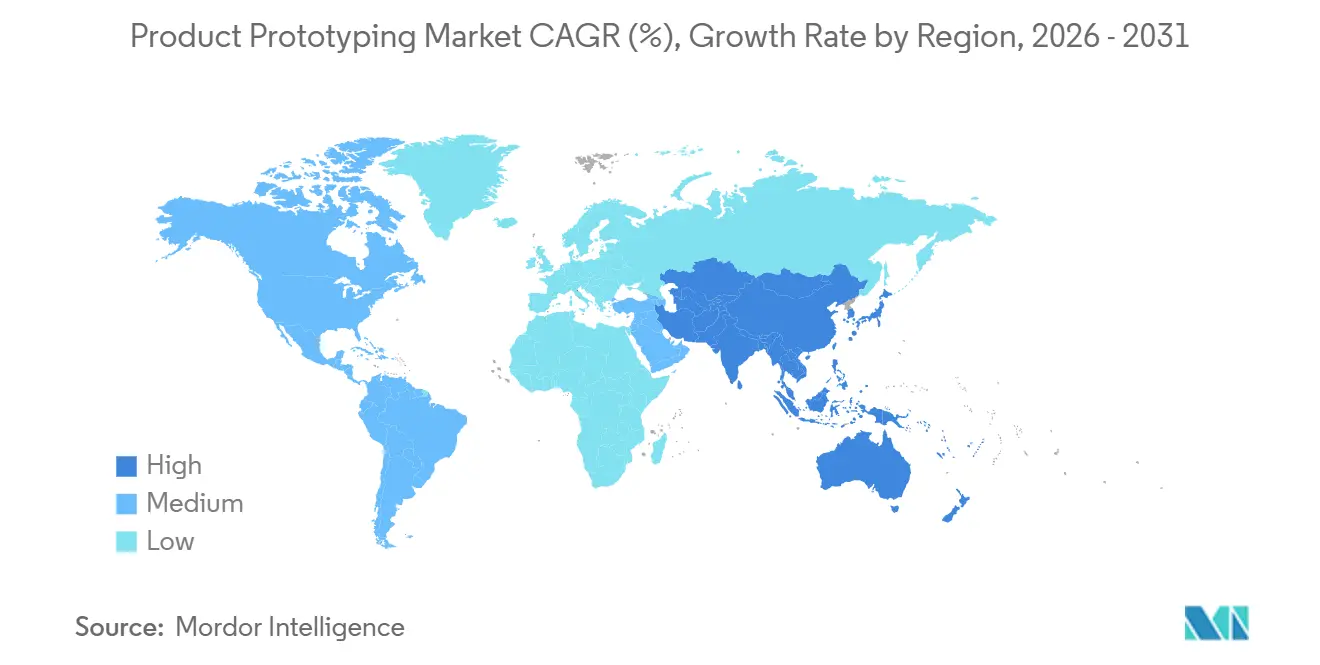

- 地域別では、北米が2025年収益の30.18%を占めていますが、アジア太平洋地域はCAGR 12.11%を記録する見込みであり、全地域の中で最高となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル製品プロトタイピング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンデマンド製造および超個別化製品に対する需要の増大 | +2.8% | グローバル、北米および西欧での初期集中、アジア太平洋主要都市での急速な普及 | 中期(2〜4年) |

| 積層造形における部品あたりコストの加速的低下 | +2.4% | グローバル、北米および欧州が主導、アジア太平洋への波及 | 短期(2年以内) |

| 自動車OEMのアジャイルハードウェアスプリントへの移行 | +1.9% | 北米、欧州、中国、韓国および日本が二次的 | 中期(2〜4年) |

| 民生用電子機器における製品ライフサイクルの短縮 | +1.7% | グローバル、中国・韓国・台湾・米国が中心地 | 短期(2年以内) |

| クラウドベースのプロトタイピングプラットフォームへのベンチャーキャピタル資金調達 | +1.4% | 北米および欧州、アジア太平洋および中東で新興 | 長期(4年以上) |

| 地域生産向けR&D補助金の急速な拡大 | +1.2% | 欧州、アジア太平洋、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンデマンド製造および超個別化製品に対する需要の増大

電子機器、医療機器、自動車内装のブランドは、プル型製造への依存度を高め、数日以内に届く単品またはマイクロバッチを発注するようになっています。[1]Xometry、「2026年製造業見通し」、xometry.com 患者固有の整形外科用ガイドは、形状の多様性が従来の工具製作を非経済的にする典型例です。フットウェアメーカーは個人の歩行パターンに合わせたラティス構造のミッドソールをテストし、アイウェアデザイナーは顔面スキャンからフレームを繰り返し改良しています。ISO 13485およびISO 9001フレームワークは、分散型ワークフローが生産グレードのトレーサビリティを満たすことを保証し、導入を容易にしています。AIが製造可能性チェックを自動化するにつれ、非エンジニアも参入できるようになり、製品プロトタイピング市場が拡大しています。

積層造形における部品あたりコストの加速的低下

マルチレーザーシステムがスループットを向上させ、粉末回収ループが廃棄物を削減したことで、ポリマーおよび金属の積層造形部品コストは5年間で30〜40%低下しました。バインダージェッティングプラットフォームは現在、サイクルをまたいで粉末を再利用し、ユニットエコノミクスをさらに改善しています。航空宇宙プログラムは、鍛造前に設計を検証するためにチタン部品のプロトタイピングを早期に実施し、これらのコスト削減を活用しています。材料ベンダーはエンジニアリングポリマーを2020年比で20〜30%低い価格で提供しており、より広範な普及を促進しています。高度なビルド最適化ソフトウェアと組み合わせることで、これらの変化は製品プロトタイピング市場をかつてCNC加工に限定されていた用途へと引き寄せています。

自動車OEMのアジャイルハードウェアスプリントへの移行

Audiなどのメーカーは3Dプリンティングを活用してインテリアトリムのイテレーションを12週間から3週間に短縮しました。バッテリーアーキテクチャが進化し続ける電気自動車プログラムは、化学的特性が安定した時点でのみ工具製作を確定する並行プロトタイプループから恩恵を受けています。ティア1サプライヤーは現在、積層造形、CNC、板金設備を組み合わせた迅速プロトタイプセルを設置し、数日以内に部品を納品しています。ISO 26262およびIATF 16949のガバナンスは、これらの加速されたワークフロー内に機能安全チェックポイントを組み込んでいます。[2]ISO、「ISO 13485品質マネジメント」、iso.org プラットフォーム車両アーキテクチャが普及するにつれ、上部ボディスタイリングの差別化が低量プロトタイプへの頻繁な需要を増幅させています。

機能プロトタイプの後処理・仕上げコストの高さ

サポート除去、表面研磨、熱処理は積層造形プロトタイプの総支出の30〜40%に相当し、コスト上の優位性を損なう可能性があります。自動仕上げセルは単純な形状に限定されており、複雑な部品には労働集約的な手作業が必要です。金属プロトタイプは応力除去と機械加工を必要とし、素材ビルドコストが2倍になる場合があります。複数のサービスビューローを利用する場合、後処理基準の不統一が品質保証を複雑にします。大企業はロボットによるサポート除去ラインへの投資を進めていますが、価格が下がるまでは、コスト重視のセクターでの普及は遅れるでしょう。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能プロトタイプの後処理・仕上げコストの高さ | -1.8% | グローバル、労働コストが高い地域で深刻 | 短期(2年以内) |

| 分散型製造エコシステムにおける知的財産盗用への懸念 | -1.3% | グローバル、中国およびインドで高まり | 中期(2〜4年) |

| ハイブリッドCNCおよび積層造形ワークフローにおけるスキルギャップ | -0.9% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| エンジニアリンググレードポリマー価格の変動 | -0.7% | グローバル、石油化学供給に連動 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機能プロトタイプの後処理・仕上げコストの高さ

サポート除去、サンドブラスト、熱処理により金属部品の基本ビルドコストが3倍になる場合があり、コスト重視のセクターにおける機能プロトタイプのビジネスケースを損なっています。[3]VPrint3D、「後処理コスト分析」、vprint3d.com AM FlowおよびPostProcess Technologiesが自動仕上げセルを提供しているものの、40万米ドルを超える導入コストが多くの工場を躊躇させています。労働依存型の工程は、航空宇宙および整形外科用インプラントにおける厳格な公差要件を損なうばらつきをもたらします。これらの費用を負担しない顧客はリードタイムが長くなるにもかかわらず従来の機械加工に戻り、自動化が普及し資本コストが低下するまで製品プロトタイピング市場の収益実現を制約しています。

分散型製造エコシステムにおける知的財産盗用への懸念

米国通商代表部の2026年スペシャル301レポートは、主要なオフショア管轄区域における継続的な執行ギャップを記録しました。World Trademark Reviewが記録した事例では、CADファイルが数週間以内に複製・販売され、先行者優位が損なわれています。ブロックチェーンによる出所証明ツールは緩和策として期待されていますが、小規模サービスビューローへの統合には課題があります。米国およびEUの営業秘密法は救済手段を提供していますが、訴訟コストが多くの企業を内製化またはベンダー地域の限定へと向かわせています。セキュアな転送プラットフォームが登場しつつありますが、広く普及するまでは一部の企業がリスクを制限し、製品プロトタイピング市場の成長を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:積層造形の優位性が工具製作の経済性を再構築

3Dプリンティングは2025年収益の36.57%を生み出し、製品プロトタイピング市場シェアで最大を確保し、CAGR 11.64%で拡大する見込みです。複雑なラティス構造と共形冷却チャネルにより、積層造形は航空宇宙ブラケットおよび医療インプラントのデフォルト手法となっています。CNC加工は10マイクロメートル未満の公差と鏡面仕上げが必須の場合に引き続き重要ですが、セットアップ時間の長さが成長を制限しています。射出成形は、外観面と生産用プラスチックが不可欠な生産意図の検証において継続的に使用されていますが、初期金型コストが低量プログラムへの参入障壁となっています。

ハイブリッドワークフローは、薄肉エンクロージャー向けに板金レーザー切断とCNC曲げ加工を統合し、平面展開部品では積層造形に匹敵するサイクルタイムを実現しています。一つのビルドで剛性ポリマーとエラストマーポリマーを積層するマルチマテリアル積層造形プラットフォームは、手法間の境界をさらに侵食し、アセンブリを統合してリードタイムを短縮しています。これらの技術が収束するにつれ、製品プロトタイピング市場は柔軟なデジタル駆動型生産エンジンへの移行を続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料タイプ別:軽量化の進展に伴う複合材料の台頭

プラスチックは2025年収益の44.88%を提供し、コストと加工の汎用性を示しています。しかし、複合材料は2031年にかけてCAGR 11.67%を記録する見込みであり、材料セグメントの中で最速です。連続繊維プリンティングは、オートクレーブ工具製作にコミットする前に自動車および航空宇宙構造の荷重経路を検証します。金属は熱放散や生体適合性が重要な場合に不可欠であり、チタンとアルミニウムが医療および航空宇宙プロトタイプの積層造形ビルドを支配しています。

エラストマープロトタイプは、複数のショア硬度レベルを再現する光硬化性樹脂の助けを借りて、シーリングおよびハプティックフィードバックのユースケースをサポートしています。セラミックおよびバイオベースポリマーの需要は、ニッチではあるものの、欧州の持続可能性規制を背景に成長しています。プロトタイプ材料と生産材料の差が縮まることで再設計サイクルが減少し、製品プロトタイピング市場のさらなる成長を促進しています。

サービスタイプ別:テストサービスが検証需要を獲得

プロトタイプ製造は2025年収益の31.15%を占め、エンゲージメントへの中核的な入口であり続けています。機能テストはCAGR 11.56%が予測されており、特に医療機器においてFDAの品質マネジメントシステム規制の下で規制当局がパフォーマンス文書化を厳格化するにつれて増加しています。ユーザーエクスペリエンス検証プラットフォームは、テストを物理的なものからデジタルタッチポイントへと拡張し、ローンチサイクルを短縮しています。

設計エンジニアリングコンサルティングは、社内のCADおよび解析能力を持たない企業のスキルギャップを埋め、3Dスキャニングはレガシー部品を再製造のためのデジタルツインに再構築します。ラピッドツーリングと小ロット生産はプロトタイピングと製造の境界を曖昧にしており、この進化は製品プロトタイピング市場におけるサービスの幅の戦略的重要性を強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:医療機器の加速

自動車は2025年に25.12%の収益シェアを維持し、電気自動車プログラムのイテレーションから恩恵を受けています。しかし、医療機器はCAGR 11.67%で拡大し、患者固有のインプラントおよびFDAのブレークスルーデバイス経路を背景に成長をリードしています。航空宇宙・防衛プロジェクトは、積層造形のコスト曲線が低下するにつれて軽量金属部品のより迅速な認証に依存しています。

民生用電子機器は年次未満のリフレッシュサイクルと迅速な外観モデルの必要性から需要を維持しています。産業機械ユーザーは在庫を最小化するためにオンデマンド部品を採用し、製品プロトタイピング市場の柔軟性を活用しています。カスタマイズと規制上の圧力が高まるにつれ、プロトタイプから生産への統合パイプラインが重要なベンダー差別化要因となっています。

地域分析

北米は2025年収益の30.18%を支配し、集積した自動車・航空宇宙設計センターと受託製造の密度に支えられています。重要なサプライチェーンのリショアリングに向けた政府インセンティブが引き続き地域のプロトタイプ需要を強化しています。しかし、アジア太平洋地域は2026年第1四半期に中国の3Dプリンティング機器生産が前年比54%増を記録したことを背景に、CAGR 12.11%を記録する見込みです。インドのフレンドショアリング施策が地域の生産能力増強をさらに増幅させています。

欧州の成長はドイツの自動車工具製作回廊と英国の航空宇宙認証の専門知識に基づいています。GE Aerospaceの1億1,000万ユーロ(1億2,400万米ドル)の地域投資は持続的な信頼を示しています。中東・アフリカ市場は新興であり、地域のイノベーションとグローバルOEMパートナーシップを組み合わせたサウジアラビアの2,600万米ドルのタングステンコアフレームワークがその例として挙げられます。

南米は規模は小さいものの、ブラジル企業がラピッドツーリングを試験し、アルゼンチンの航空宇宙プロジェクトが衛星部品向けに金属積層造形をテストするなど、勢いを見せています。地域を問わず、ベンダー選定においてコストとリードタイムが知的財産保護と認証インフラに対して比較検討されるようになっており、この計算が製品プロトタイピング市場のフローを形成しています。

競合環境

製品プロトタイピング市場は中程度に分散しています。競争は中程度であり、垂直統合された老舗企業であるProto Labs、Materialise、Stratasys、3D Systemsが独自材料とグローバル生産拠点を活用しています。Proto Labsは2025年11月にノースカロライナ州での金属積層造形能力を拡張して高付加価値セグメントを守り、StratasyはTritoneおよびXometryとパートナーシップを結んで材料と展開を多様化しました。3D Systemsはコア以外のソフトウェアを売却し、Oerlikonと共同開発した産業用プリンターへの資本を集中させました。

XometryやFathomなどのデジタルネイティブプラットフォームはアルゴリズム価格設定と分散型フルフィルメントを活用し、重い資産基盤なしにスケールしています。LovableのシリーズBでの3億3,000万米ドル調達(評価額66億米ドル)とMagic Patternsの収益性の高いSaaSの取り組みは、ソフトウェアオーケストレーション型製造への投資家の確信を示しています。AI駆動の製造可能性分析は、エンジニアリング労働を削減し見積もりから納品までのサイクルを加速することで、プラットフォームをさらに差別化しています。

特定のCNC、板金、射出成形ショップが形状固有の作業においてコスト優位性を維持しているため、地域的な分散が続いています。それでも、ISO 9001およびAS9100に基づく認証ハードルが小規模参入者を制約し、文書化されたコンプライアンス実績を持つプロバイダーへの統合を促しています。CNC粗加工と積層造形仕上げを組み合わせたハイブリッドワークフローは、製品プロトタイピング市場内でグリーンフィールドの機会として残っています。

製品プロトタイピング産業リーダー

Proto Labs, Inc.

Xometry, Inc.

Stratasys Ltd. (Stratasys Direct)

Materialise NV

3D Systems Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:StratasyとXometryは、Xometryの即時見積もりプラットフォームに独自のナイロンおよびポリプロピレンパウダーを掲載するパートナーシップを締結し、機能プロトタイプの材料アクセスを拡大しました。

- 2026年3月:3D Systemsは2025年度決算においてヘルスケアおよび産業への注力を強調し、Oerlikonと共同開発したDMP Factory 500金属プラットフォームを重点的に取り上げました。

- 2026年2月:IBM VenturesはAnimaに投資し、150万インストールを超えるデザインからコードへの自動化ツールをスケールさせました。

- 2026年1月:Floraはシリーズ Aで4,200万米ドルを調達し、ノーコードのノードベースデジタル製品プロトタイピングツールを拡大しました。

グローバル製品プロトタイピング市場レポートの調査範囲

製品プロトタイピング市場は、量産前のプロトタイプ作成を可能にするツール、技術、サービスの開発に特化した産業に関するものです。この市場は、3Dプリンティング、CADモデリング、ラピッドマニュファクチャリングを含む物理的および デジタルプロトタイピング手法の両方を包含しています。これらの手法は、コンセプトを有形または仮想的な表現に変換することで、設計の検証、機能性の評価、開発コストの最小化、市場投入時間の短縮を企業が行うことを支援します。

製品プロトタイピング市場レポートは、製品タイプ(3Dプリンティング、CNC加工、射出成形、板金プロトタイピング、その他の製品タイプ)、材料タイプ(プラスチック、金属、複合材料、ゴム、その他の材料タイプ)、サービスタイプ(設計・エンジニアリング、プロトタイプ製造、機能テスト、3Dスキャニングおよびリバースエンジニアリング、その他のサービスタイプ)、最終用途産業(自動車、航空宇宙・防衛、民生用電子機器、医療機器、産業機械、その他の最終用途産業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 3Dプリンティング |

| CNC加工 |

| 射出成形 |

| 板金プロトタイピング |

| その他の製品タイプ |

| プラスチック |

| 金属 |

| 複合材料 |

| ゴム |

| その他の材料タイプ |

| 設計・エンジニアリング |

| プロトタイプ製造 |

| 機能テスト |

| 3Dスキャニングおよびリバースエンジニアリング |

| その他のサービスタイプ |

| 自動車 |

| 航空宇宙・防衛 |

| 民生用電子機器 |

| 医療機器 |

| 産業機械 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 製品タイプ別 | 3Dプリンティング | ||

| CNC加工 | |||

| 射出成形 | |||

| 板金プロトタイピング | |||

| その他の製品タイプ | |||

| 材料タイプ別 | プラスチック | ||

| 金属 | |||

| 複合材料 | |||

| ゴム | |||

| その他の材料タイプ | |||

| サービスタイプ別 | 設計・エンジニアリング | ||

| プロトタイプ製造 | |||

| 機能テスト | |||

| 3Dスキャニングおよびリバースエンジニアリング | |||

| その他のサービスタイプ | |||

| 最終用途産業別 | 自動車 | ||

| 航空宇宙・防衛 | |||

| 民生用電子機器 | |||

| 医療機器 | |||

| 産業機械 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

現在の製品プロトタイピング市場規模と予測成長率は?

製品プロトタイピング市場規模は2026年に257億5,000万米ドルであり、2031年までに441億9,000万米ドルに達すると予測されており、CAGR 11.41%を反映しています。

グローバルプロトタイピングにおいて最大のシェアを持つ製品タイプは?

3Dプリンティングが2025年収益の36.57%でトップであり、そのセグメントはCNC加工や射出成形よりも速いペースで拡大しています。

医療機器企業がプロトタイピング支出を加速させている理由は?

個別化インプラントとFDAの迅速な承認経路が高いプロトタイプ量を促進し、セグメントのCAGR 11.67%が予測されており、サービスビューローがISO 13485準拠の能力を追加することを促しています。

2031年にかけて最も速い成長を記録する地域は?

アジア太平洋地域は、中国のプリンター設置台数の急増とインドのフレンドショアリング主導の生産能力増強を背景に、CAGR 12.11%で成長すると予測されています。

積層造形の広範な普及に対する主なコスト障壁は?

後処理費用は機能プロトタイプコストの最大40%を占め、印刷コストの低下にもかかわらず価格重視のプロジェクトでの普及を制限しています。

分散型製造における知的財産セキュリティへの懸念はどのように対処されているか?

企業は不正複製リスクを軽減するために、暗号化ファイル転送ツール、ブロックチェーンによる出所追跡、および選択的なオンショアリングをますます採用しています。

最終更新日: