Tamaño y Participación del Mercado de Prototipado de Productos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

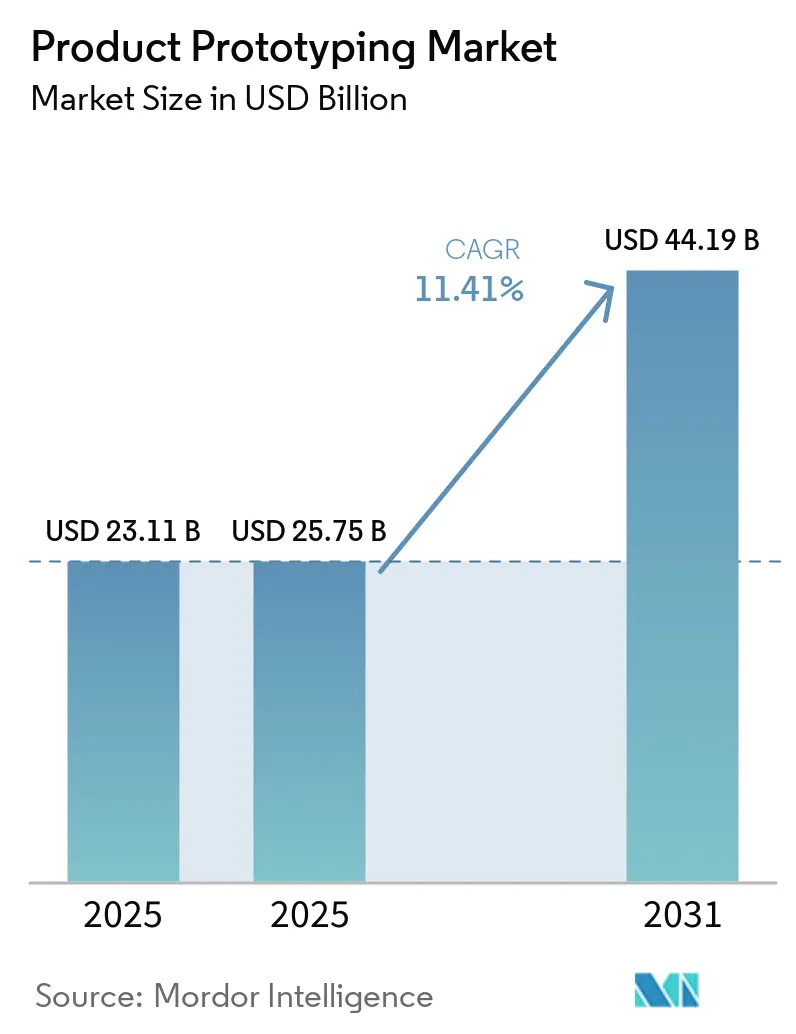

| Tamaño del Mercado (2025) | 25.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prototipado de Productos por Mordor Intelligence

Se proyecta que el tamaño del mercado de prototipado de productos se expanda desde USD 23,11 mil millones en 2025 y USD 25,75 mil millones en 2026 hasta USD 44,19 mil millones en 2031, registrando una CAGR del 11,41% entre 2026 y 2031. La aceleración de la demanda está estrechamente vinculada a la convergencia de plataformas de diseño basadas en la nube y la reducción de costos de fabricación aditiva, que en conjunto comprimen los ciclos de iteración de semanas a días. Los fabricantes de automóviles, aeroespacial y electrónica de consumo ahora ejecutan sprints de hardware concurrentes que reflejan los métodos ágiles de software, utilizando redes de proveedores distribuidas para equilibrar la velocidad con la disciplina de capital. La financiación de capital de riesgo en cadenas de suministro orquestadas por plataformas superó los USD 600 millones en 2025-2026, impulsando motores de cotización instantánea y ampliando el acceso para las pequeñas empresas. Mientras tanto, las empresas están reevaluando los contratos con proveedores a medida que las salvaguardas de propiedad intelectual quedan rezagadas frente a las realidades del intercambio global de archivos.

Conclusiones Clave del Informe

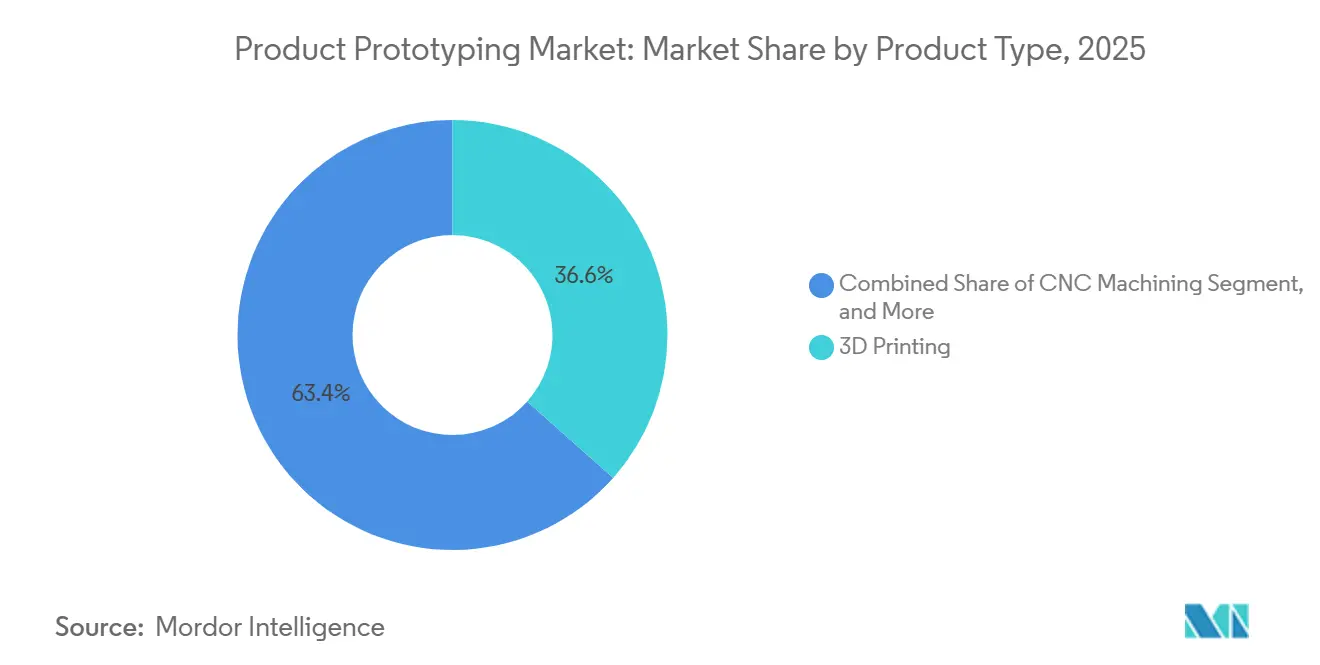

- Por tipo de producto, la impresión 3D lideró con el 36,57% de la participación del mercado de prototipado de productos en 2025, mientras que se proyecta que los ingresos de su segmento crezcan a una CAGR del 11,64% hasta 2031.

- Por tipo de material, los plásticos representaron el 44,88% del tamaño del mercado de prototipado de productos en 2025, mientras que se espera que los compuestos se expandan a una CAGR del 11,67% hasta 2031.

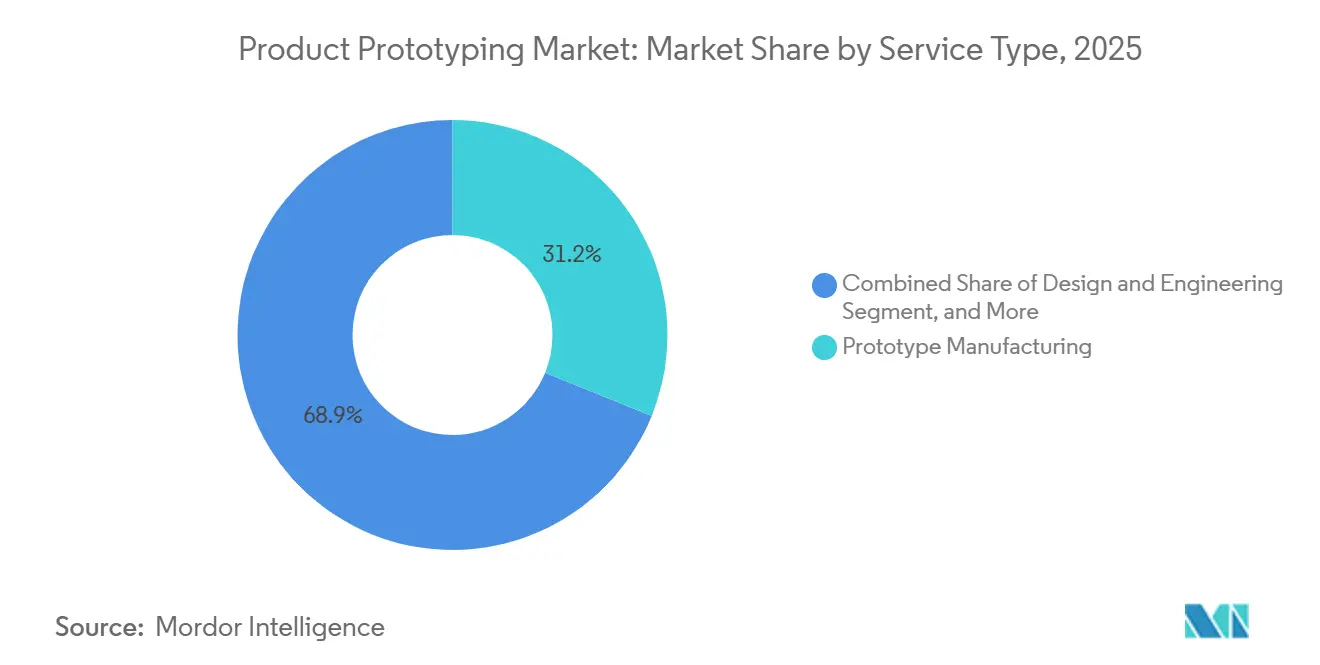

- Por tipo de servicio, la fabricación de prototipos capturó el 31,15% de los ingresos en 2025, y se prevé que las pruebas funcionales registren una CAGR del 11,56% durante el mismo período.

- Por industria de uso final, el sector automotriz mantuvo el 25,12% de los ingresos de 2025, mientras que los dispositivos médicos representan el segmento de más rápido crecimiento con una CAGR del 11,67% hasta 2031.

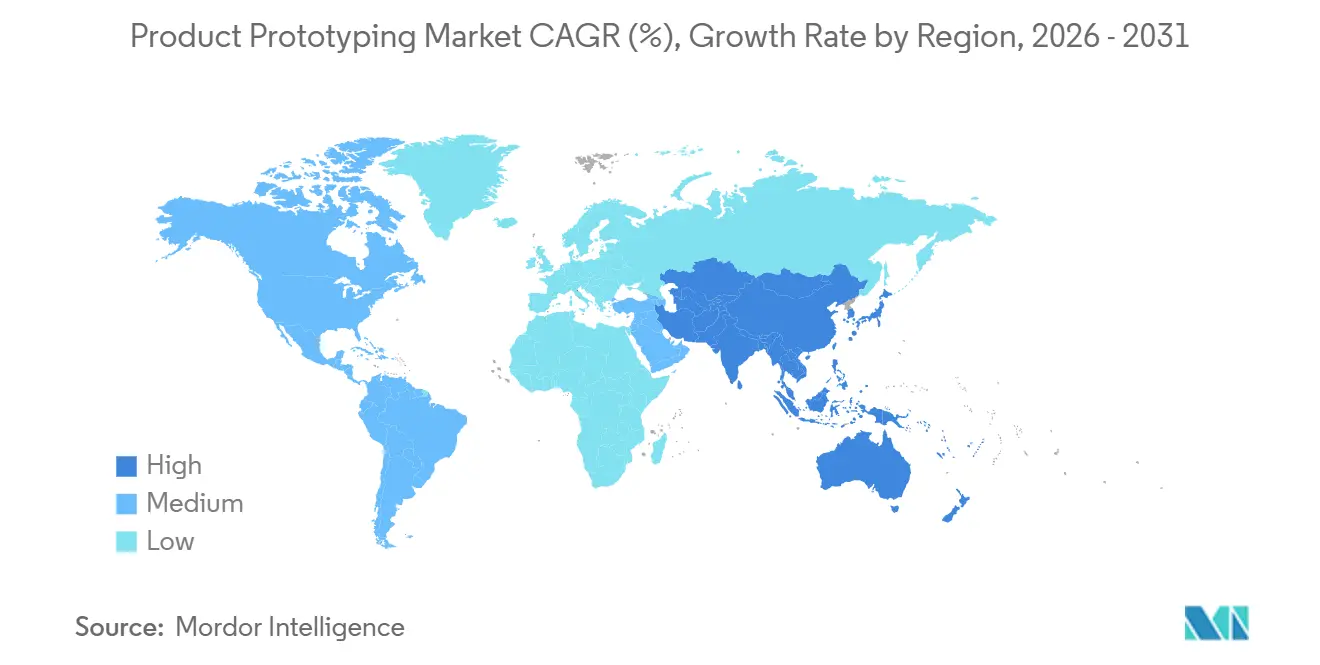

- Por geografía, América del Norte representó el 30,18% de los ingresos de 2025, pero se prevé que Asia-Pacífico registre una CAGR del 12,11%, la más alta entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Prototipado de Productos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Fabricación Bajo Pedido y Productos Hiperpersonalizados | +2.8% | Global, concentración inicial en América del Norte y Europa Occidental, rápida adopción en las principales ciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción Acelerada del Costo por Pieza en Fabricación Aditiva | +2.4% | Global, liderado por América del Norte y Europa, expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de los Fabricantes de Equipos Originales Automotrices hacia Sprints de Hardware Ágiles | +1.9% | América del Norte, Europa, China, secundario en Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Ciclos de Vida de Productos más Cortos en Electrónica de Consumo | +1.7% | Global, epicentros en China, Corea del Sur, Taiwán, Estados Unidos | Corto plazo (≤ 2 años) |

| Financiación de Capital de Riesgo para Plataformas de Prototipado Basadas en la Nube | +1.4% | América del Norte y Europa, emergente en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Rápida Expansión de Subsidios Regionales de I+D para la Producción Localizada | +1.2% | Europa, Asia-Pacífico, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Fabricación Bajo Pedido y Productos Hiperpersonalizados

Las marcas de electrónica, dispositivos médicos e interiores automotrices dependen cada vez más de la fabricación basada en la demanda, encargando piezas individuales o microlotes que llegan en cuestión de días.[1]Xometry, "Perspectivas de Fabricación 2026," xometry.com Las guías ortopédicas específicas para cada paciente ejemplifican cómo la variabilidad geométrica hace que las herramientas tradicionales sean antieconómicas. Las empresas de calzado prueban suelas intermedias de celosía ajustadas a los patrones de marcha individuales, mientras que los diseñadores de gafas iteran monturas a partir de escaneos faciales. Los marcos ISO 13485 e ISO 9001 garantizan que los flujos de trabajo distribuidos cumplan con la trazabilidad de nivel productivo, facilitando la adopción. A medida que la inteligencia artificial automatiza las verificaciones de fabricabilidad, los no ingenieros obtienen acceso, ampliando el mercado de prototipado de productos.

Reducción Acelerada del Costo por Pieza en Fabricación Aditiva

Los costos de piezas aditivas de polímero y metal han caído entre un 30 y un 40% en cinco años, a medida que los sistemas multirláser aumentan el rendimiento y los ciclos de recuperación de polvo reducen los residuos. Las plataformas de inyección de aglutinante ahora reutilizan el polvo entre ciclos, reduciendo aún más la economía unitaria. Los programas aeroespaciales prototipen piezas de titanio con mayor anticipación para validar diseños antes de la forja, aprovechando estos ahorros. Los proveedores de materiales están fijando precios de polímeros de ingeniería entre un 20 y un 30% por debajo de los niveles de 2020, estimulando una adopción más amplia. Combinados con software avanzado de optimización de construcción, estos cambios impulsan el mercado de prototipado de productos hacia aplicaciones que antes estaban reservadas para el mecanizado CNC.

Transición de los Fabricantes de Equipos Originales Automotrices hacia Sprints de Hardware Ágiles

Fabricantes de equipos originales como Audi redujeron la iteración de revestimientos interiores de 12 semanas a 3 semanas mediante la impresión 3D. Los programas de vehículos eléctricos, donde las arquitecturas de baterías siguen evolucionando, se benefician de ciclos de prototipos concurrentes que congelan las herramientas solo cuando las químicas se estabilizan. Los proveedores de primer nivel ahora cuentan con células de prototipado rápido que combinan equipos aditivos, CNC y de chapa metálica para entregar piezas en días. La gobernanza de ISO 26262 e IATF 16949 incorpora puntos de control de seguridad funcional dentro de esos flujos de trabajo acelerados.[2]ISO, "Gestión de Calidad ISO 13485," iso.org A medida que se extienden las arquitecturas de plataformas de vehículos, la diferenciación del estilo de la carrocería superior amplifica la demanda de prototipos frecuentes de bajo volumen.

Altos Costos de Posprocesamiento y Acabado para Prototipos Funcionales

La eliminación de soportes, el pulido de superficies y el tratamiento térmico pueden equivaler al 30-40% del gasto total en prototipos aditivos, socavando las ventajas de costo. Las células de acabado automatizadas siguen siendo limitadas a geometrías simples, lo que obliga a realizar trabajos manuales intensivos en mano de obra para piezas complejas. Los prototipos metálicos requieren alivio de tensiones y mecanizado que puede duplicar los costos de construcción en bruto. Los estándares inconsistentes de posprocesamiento complican el aseguramiento de la calidad cuando los compradores utilizan múltiples oficinas de servicios. Las grandes empresas están invirtiendo en líneas robóticas de eliminación de soportes, pero hasta que los precios bajen, la adopción en sectores sensibles al costo se rezagará.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Posprocesamiento y Acabado para Prototipos Funcionales | -1.8% | Global, agudo donde la mano de obra es costosa | Corto plazo (≤ 2 años) |

| Preocupaciones por Robo de Propiedad Intelectual en Ecosistemas de Fabricación Distribuida | -1.3% | Global, acentuado en China e India | Mediano plazo (2-4 años) |

| Brecha de Habilidades en Flujos de Trabajo Híbridos de CNC y Fabricación Aditiva | -0.9% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Precios Volátiles de Polímeros de Grado de Ingeniería | -0.7% | Global, vinculado al suministro petroquímico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Posprocesamiento y Acabado para Prototipos Funcionales

La eliminación de soportes, el chorreado de arena y el tratamiento térmico pueden triplicar el costo base de construcción de piezas metálicas, erosionando el caso de negocio para prototipos funcionales en sectores sensibles al costo.[3]VPrint3D, "Análisis de Costos de Posprocesamiento," vprint3d.com Aunque AM Flow y PostProcess Technologies ofrecen células de acabado automatizadas, los costos de entrada superiores a USD 400.000 disuaden a muchos talleres. Los pasos impulsados por mano de obra también introducen variabilidad que socava los requisitos de tolerancia estricta en implantes aeroespaciales y ortopédicos. Los clientes que no están dispuestos a absorber estos gastos recurren al mecanizado tradicional a pesar de los plazos de entrega más largos, limitando la realización de ingresos para el mercado de prototipado de productos hasta que la automatización se extienda y los costos de capital disminuyan.

Preocupaciones por Robo de Propiedad Intelectual en Ecosistemas de Fabricación Distribuida

El Informe Especial 301 de 2026 del Representante Comercial de Estados Unidos catalogó brechas de aplicación persistentes en jurisdicciones extraterritoriales clave. Los casos documentados por World Trademark Review muestran archivos CAD duplicados y comercializados en cuestión de semanas, erosionando la ventaja del pionero. Las herramientas de procedencia en cadena de bloques prometen mitigación, pero enfrentan obstáculos de integración para las pequeñas oficinas de servicios. Las leyes de secretos comerciales de Estados Unidos y la Unión Europea ofrecen recursos, pero los costos de litigación llevan a muchas empresas a internalizar o limitar la geografía de los proveedores. Las plataformas de transferencia segura están emergiendo, pero hasta que sean ampliamente adoptadas, algunas empresas restringirán la exposición, moderando el crecimiento del mercado de prototipado de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Aditivo Remodela la Economía de las Herramientas

La impresión 3D generó el 36,57% de los ingresos de 2025, asegurando la mayor participación del mercado de prototipado de productos, y se proyecta que se expanda a una CAGR del 11,64%. Las celosías complejas y los canales de enfriamiento conformes hacen de la fabricación aditiva la opción predeterminada para soportes aeroespaciales e implantes médicos. El mecanizado CNC mantiene su relevancia donde son obligatorias tolerancias inferiores a 10 micrones y acabados especulares, aunque las configuraciones más largas limitan su crecimiento. El moldeo por inyección perdura para la validación de intención de producción cuando las superficies cosméticas y los plásticos de producción son esenciales, pero los costos iniciales del molde restringen los programas de bajo volumen.

Los flujos de trabajo híbridos integran el corte láser de chapa metálica y el doblado CNC para carcasas de paredes delgadas con tiempos de ciclo que rivalizan con los aditivos para piezas de patrón plano. Las plataformas aditivas de múltiples materiales que depositan polímeros rígidos y elastoméricos en una sola construcción erosionan aún más los límites entre métodos, consolidando ensamblajes y reduciendo los plazos de entrega. A medida que estas tecnologías convergen, el mercado de prototipado de productos continúa desplazándose hacia motores de producción flexibles y digitalmente impulsados.

Por Tipo de Material: Los Compuestos Ganan Terreno a Medida que se Intensifica el Aligeramiento

Los plásticos proporcionaron el 44,88% de los ingresos en 2025, subrayando su versatilidad en costo y procesamiento. Sin embargo, se espera que los compuestos registren una CAGR del 11,67% hasta 2031, la más rápida de cualquier segmento de materiales. La impresión de fibra continua ahora valida las rutas de carga para estructuras automotrices y aeroespaciales antes de comprometerse con las herramientas de autoclave. Los metales siguen siendo indispensables donde importa la disipación de calor o la biocompatibilidad, con el titanio y el aluminio dominando las construcciones aditivas para prototipos médicos y aeroespaciales.

Los prototipos elastoméricos apoyan los casos de uso de sellado y retroalimentación háptica, ayudados por fotopolímeros que replican múltiples niveles de dureza Shore. La demanda de polímeros cerámicos y de base biológica, aunque de nicho, crece impulsada por las regulaciones de sostenibilidad en Europa. La reducción de la brecha entre los materiales de prototipo y de producción reduce los ciclos de rediseño e impulsa un mayor crecimiento en el mercado de prototipado de productos.

Por Tipo de Servicio: Los Servicios de Pruebas Capturan la Demanda de Validación

La fabricación de prototipos representó el 31,15% de los ingresos de 2025 y sigue siendo la puerta de entrada principal a los compromisos. Las pruebas funcionales, con una CAGR prevista del 11,56%, están aumentando a medida que los reguladores endurecen la documentación de rendimiento, especialmente en dispositivos médicos bajo el Reglamento del Sistema de Gestión de Calidad de la FDA. Las plataformas de validación de experiencia de usuario extienden las pruebas más allá de los puntos de contacto físicos a los digitales, acortando los ciclos de lanzamiento.

La consultoría de diseño e ingeniería llena las brechas de habilidades para las empresas que carecen de capacidades internas de CAD y análisis, mientras que el escaneo 3D reconstruye piezas heredadas en gemelos digitales para su refabricación. Las herramientas rápidas y la producción en pequeños lotes difuminan la línea entre el prototipado y la fabricación, una evolución que subraya la importancia estratégica de la amplitud de servicios en el mercado de prototipado de productos.

Por Industria de Uso Final: Los Dispositivos Médicos se Aceleran

El sector automotriz mantuvo una participación de ingresos del 25,12% en 2025, beneficiándose de las iteraciones de programas de vehículos eléctricos. Sin embargo, los dispositivos médicos, que se expanden a una CAGR del 11,67%, lideran el crecimiento impulsados por implantes específicos para cada paciente y la vía de Dispositivos de Avance de la FDA. Los proyectos aeroespaciales y de defensa dependen de una certificación más rápida de piezas metálicas ligeras a medida que las curvas de costos aditivos disminuyen.

La electrónica de consumo sostiene la demanda debido a los ciclos de actualización inferiores a un año y la necesidad de modelos de apariencia rápidos. Los usuarios de maquinaria industrial adoptan piezas bajo pedido para minimizar el inventario, aprovechando la flexibilidad del mercado de prototipado de productos. A medida que aumentan las presiones de personalización y regulatorias, las cadenas integradas de prototipo a producción se convierten en diferenciadores críticos para los proveedores.

Análisis Geográfico

América del Norte controló el 30,18% de los ingresos de 2025, respaldada por centros de diseño automotriz y aeroespacial concentrados y la densidad de fabricación por contrato. Los incentivos gubernamentales para relocalizar cadenas de suministro críticas continúan reforzando la demanda local de prototipos. Sin embargo, se proyecta que Asia-Pacífico registre una CAGR del 12,11%, ya que China registró un salto interanual del 54% en la producción de equipos de impresión 3D durante el primer trimestre de 2026. Las iniciativas de deslocalización amistosa de India amplifican aún más las adiciones de capacidad regional.

El crecimiento de Europa se basa en los corredores de herramientas automotrices de Alemania y la experiencia en certificación aeroespacial del Reino Unido. La inversión regional de EUR 110 millones (USD 124 millones) de GE Aerospace subraya una confianza duradera. Los mercados de Oriente Medio y África están emergiendo, ejemplificados por el marco de núcleo de tungsteno de USD 26 millones de Arabia Saudita que combina la innovación local con las asociaciones de fabricantes de equipos originales globales.

América del Sur sigue siendo pequeña pero muestra impulso a medida que las empresas brasileñas prueban herramientas rápidas y los proyectos aeroespaciales argentinos prueban la fabricación aditiva de metal para piezas de satélites. En todas las geografías, la selección de proveedores ahora pondera el costo y el plazo de entrega frente a la protección de la propiedad intelectual y la infraestructura de certificación, un cálculo que da forma a los flujos en el mercado de prototipado de productos.

Panorama Competitivo

El Mercado de Prototipado de Productos está Moderadamente Fragmentado. La competencia es moderada, con veteranos verticalmente integrados, Proto Labs, Materialise, Stratasys y 3D Systems, que aprovechan materiales propietarios y centros de producción globales. Proto Labs amplió su capacidad aditiva de metal en Carolina del Norte durante noviembre de 2025 para defender los segmentos de alto valor, mientras que Stratasys se asoció con Tritone y Xometry para diversificar materiales y alcance. La desinversión de 3D Systems en software no esencial reenfocó el capital en impresoras industriales codesarrolladas con Oerlikon.

Las plataformas nativas digitales como Xometry y Fathom aprovechan la fijación de precios algorítmica y el cumplimiento distribuido, escalando sin grandes bases de activos. La Serie B de USD 330 millones de Lovable a una valoración de USD 6.600 millones y el rentable modelo de Software como Servicio de Magic Patterns muestran la convicción de los inversores en la fabricación orquestada por software. El análisis de fabricabilidad impulsado por inteligencia artificial diferencia aún más las plataformas al reducir el trabajo de ingeniería y acelerar los ciclos de cotización a entrega.

La fragmentación regional persiste a medida que los talleres especializados de CNC, chapa metálica y moldeo por inyección mantienen ventajas de costo en trabajos específicos de geometría. Sin embargo, los obstáculos de certificación bajo ISO 9001 y AS9100 restringen a los participantes más pequeños, impulsando la consolidación hacia proveedores con historiales de cumplimiento documentados. Los flujos de trabajo híbridos que combinan el desbaste CNC con el acabado aditivo siguen siendo oportunidades de campo verde dentro del mercado de prototipado de productos.

Líderes de la Industria de Prototipado de Productos

Proto Labs, Inc.

Xometry, Inc.

Stratasys Ltd. (Stratasys Direct)

Materialise NV

3D Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Stratasys y Xometry se asociaron para listar polvos propietarios de nylon y polipropileno en la plataforma de cotización instantánea de Xometry, ampliando el acceso a materiales para prototipos funcionales.

- Marzo de 2026: 3D Systems destacó el enfoque en salud e industria en los resultados del ejercicio fiscal 2025, enfatizando la plataforma de metal DMP Factory 500 codesarrollada con Oerlikon.

- Febrero de 2026: IBM Ventures invirtió en Anima para escalar su herramienta de automatización de diseño a código más allá de 1,5 millones de instalaciones.

- Enero de 2026: Flora recaudó USD 42 millones en una Serie A para expandir su herramienta de prototipado de productos digitales sin código y basada en nodos.

Alcance del Informe del Mercado Global de Prototipado de Productos

El Mercado de Prototipado de Productos se refiere a la industria dedicada al desarrollo de herramientas, tecnologías y servicios que permiten la creación de prototipos antes de la producción en masa. Este mercado abarca métodos de prototipado tanto físicos como digitales, incluidos la impresión 3D, el modelado CAD y la fabricación rápida. Estos métodos ayudan a las empresas a validar diseños, evaluar la funcionalidad, minimizar los costos de desarrollo y acelerar el tiempo de comercialización convirtiendo conceptos en representaciones tangibles o virtuales.

El Informe del Mercado de Prototipado de Productos está Segmentado por Tipo de Producto (Impresión 3D, Mecanizado CNC, Moldeo por Inyección, Prototipado de Chapa Metálica, Otro Tipo de Producto), Tipo de Material (Plásticos, Metales, Compuestos, Caucho, Otro Tipo de Material), Tipo de Servicio (Diseño e Ingeniería, Fabricación de Prototipos, Pruebas Funcionales, Escaneo 3D e Ingeniería Inversa, Otro Tipo de Servicio), Industria de Uso Final (Automotriz, Aeroespacial y Defensa, Electrónica de Consumo, Dispositivos Médicos, Maquinaria Industrial, Otra Industria de Uso Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Impresión 3D |

| Mecanizado CNC |

| Moldeo por Inyección |

| Prototipado de Chapa Metálica |

| Otro Tipo de Producto |

| Plásticos |

| Metales |

| Compuestos |

| Caucho |

| Otro Tipo de Material |

| Diseño e Ingeniería |

| Fabricación de Prototipos |

| Pruebas Funcionales |

| Escaneo 3D e Ingeniería Inversa |

| Otro Tipo de Servicio |

| Automotriz |

| Aeroespacial y Defensa |

| Electrónica de Consumo |

| Dispositivos Médicos |

| Maquinaria Industrial |

| Otra Industria de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Impresión 3D | ||

| Mecanizado CNC | |||

| Moldeo por Inyección | |||

| Prototipado de Chapa Metálica | |||

| Otro Tipo de Producto | |||

| Por Tipo de Material | Plásticos | ||

| Metales | |||

| Compuestos | |||

| Caucho | |||

| Otro Tipo de Material | |||

| Por Tipo de Servicio | Diseño e Ingeniería | ||

| Fabricación de Prototipos | |||

| Pruebas Funcionales | |||

| Escaneo 3D e Ingeniería Inversa | |||

| Otro Tipo de Servicio | |||

| Por Industria de Uso Final | Automotriz | ||

| Aeroespacial y Defensa | |||

| Electrónica de Consumo | |||

| Dispositivos Médicos | |||

| Maquinaria Industrial | |||

| Otra Industria de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de prototipado de productos y el crecimiento proyectado?

El tamaño del mercado de prototipado de productos se sitúa en USD 25,75 mil millones en 2026 y se prevé que alcance USD 44,19 mil millones en 2031, lo que refleja una CAGR del 11,41%.

¿Qué tipo de producto tiene la mayor participación en el prototipado global?

La impresión 3D lidera con el 36,57% de los ingresos de 2025, y su segmento se está expandiendo más rápido que el mecanizado CNC o el moldeo por inyección.

¿Por qué las empresas de dispositivos médicos están acelerando el gasto en prototipado?

Los implantes personalizados y las vías más rápidas de la FDA impulsan mayores volúmenes de prototipos y una CAGR proyectada del 11,67% para el segmento, lo que alienta a las oficinas de servicios a añadir capacidad conforme con ISO 13485.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,11% gracias al aumento de las instalaciones de impresoras en China y las adiciones de capacidad lideradas por la deslocalización amistosa de India.

¿Cuáles son las principales barreras de costo para una adopción más amplia de la fabricación aditiva?

Los gastos de posprocesamiento representan hasta el 40% de los costos de prototipos funcionales, lo que limita la adopción en proyectos sensibles al precio a pesar de la reducción de los costos de impresión.

¿Cómo se están abordando las preocupaciones de seguridad de la propiedad intelectual en la fabricación distribuida?

Las empresas adoptan cada vez más herramientas de transferencia de archivos cifrados, seguimiento de procedencia en cadena de bloques y relocalización selectiva para mitigar los riesgos de replicación no autorizada.

Última actualización de la página el: