Marktgröße und Marktanteil für Produktprototyping

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

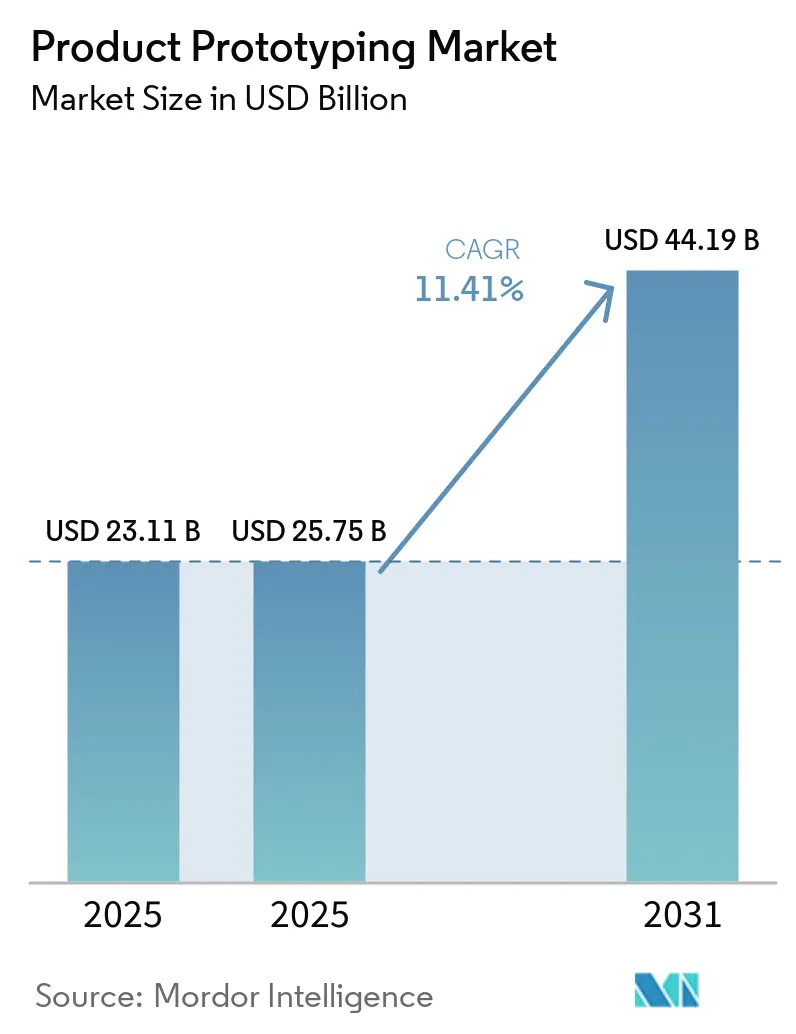

| Marktgröße (2025) | 25.75 Milliarden US-Dollar |

| Marktgröße (2031) | 44.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Produktprototyping von Mordor Intelligence

Die Marktgröße für Produktprototyping wird voraussichtlich von 23,11 Milliarden USD im Jahr 2025 und 25,75 Milliarden USD im Jahr 2026 auf 44,19 Milliarden USD bis 2031 anwachsen, was einer CAGR von 11,41 % zwischen 2026 und 2031 entspricht. Die Nachfragebeschleunigung ist eng mit der Konvergenz cloudbasierter Designplattformen und sinkenden Kosten in der additiven Fertigung verbunden, die gemeinsam die Iterationszyklen von Wochen auf Tage verkürzen. Hersteller in der Automobil-, Luft- und Raumfahrt- sowie Unterhaltungselektronikbranche führen nun parallele Hardware-Sprints durch, die agilen Softwaremethoden entsprechen, und nutzen verteilte Lieferantennetzwerke, um Geschwindigkeit mit Kapitaldisziplin in Einklang zu bringen. Risikokapitalinvestitionen in plattformgesteuerte Lieferketten überstiegen 2025–2026 600 Millionen USD und beflügelten Sofortangebots-Engines sowie den Zugang für kleine Unternehmen. Gleichzeitig überprüfen Unternehmen ihre Lieferantenverträge, da der Schutz geistigen Eigentums hinter den Realitäten des globalen Dateiaustauschs zurückbleibt.

Wichtigste Erkenntnisse des Berichts

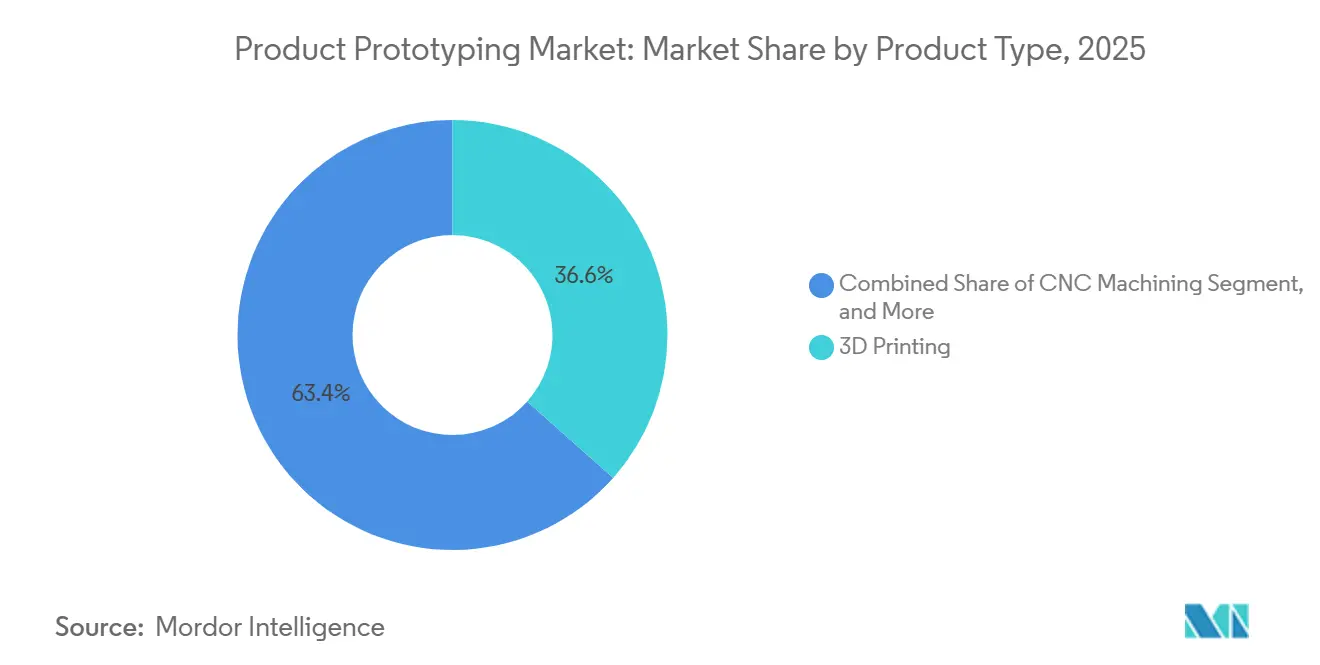

- Nach Produkttyp führte 3D-Druck mit einem Marktanteil von 36,57 % am Markt für Produktprototyping im Jahr 2025, während der Segmentumsatz bis 2031 voraussichtlich mit einer CAGR von 11,64 % wachsen wird.

- Nach Materialtyp entfielen 44,88 % des Marktvolumens für Produktprototyping im Jahr 2025 auf Kunststoffe, während Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 11,67 % wachsen werden.

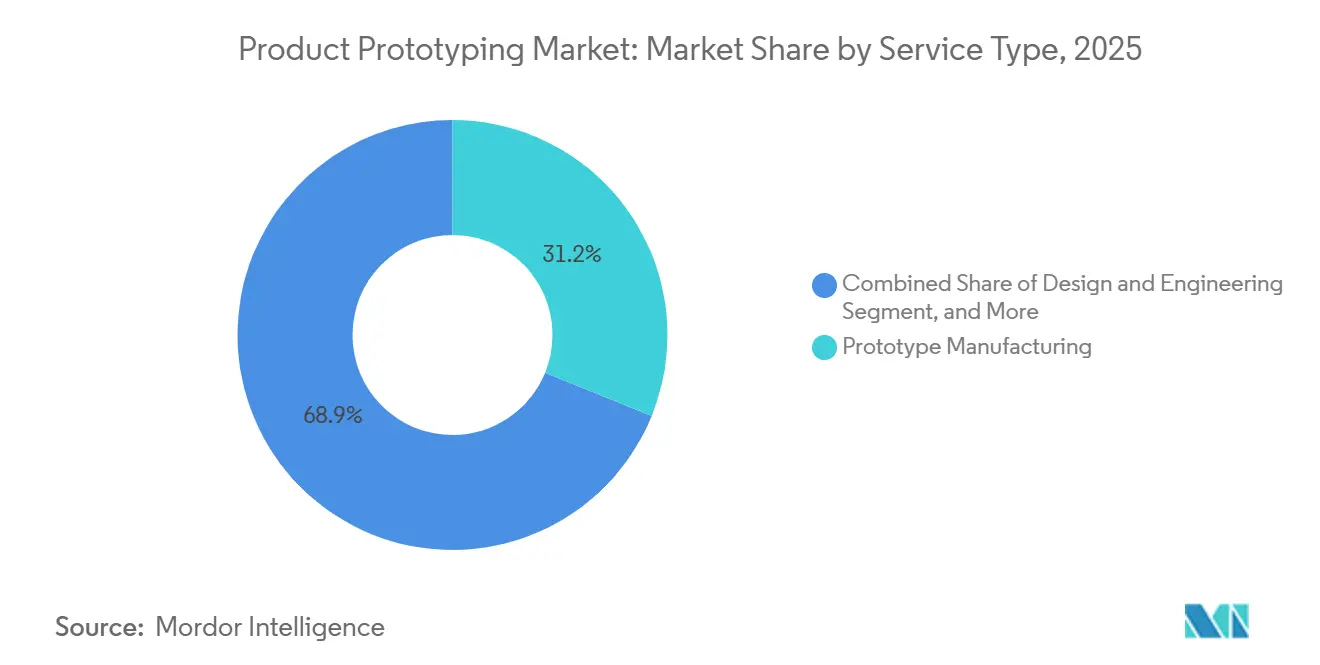

- Nach Servicetyp erzielte die Prototypenfertigung 2025 einen Umsatzanteil von 31,15 %, und für Funktionstests wird im gleichen Zeitraum eine CAGR von 11,56 % prognostiziert.

- Nach Endverbrauchsbranche hielt die Automobilindustrie 2025 einen Umsatzanteil von 25,12 %, während Medizinprodukte mit einer CAGR von 11,67 % bis 2031 das am schnellsten wachsende Segment darstellen.

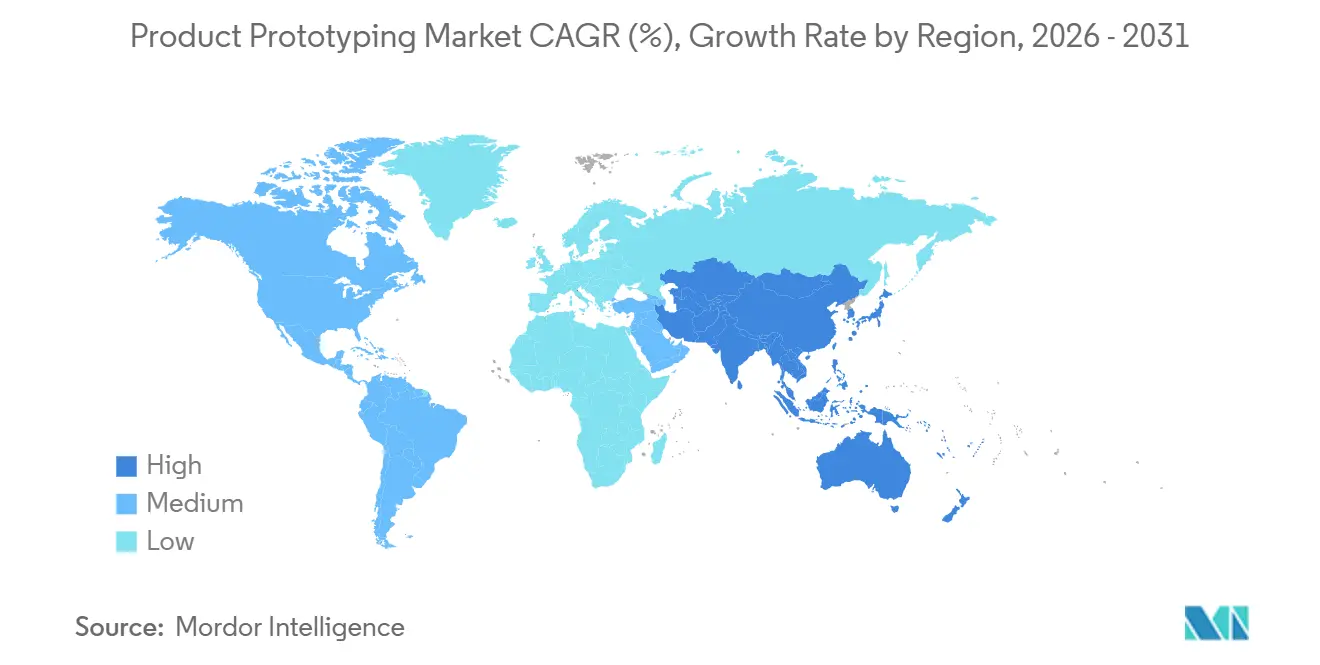

- Nach Geografie entfielen 30,18 % des Umsatzes 2025 auf Nordamerika, jedoch wird für den asiatisch-pazifischen Raum mit einer CAGR von 12,11 % das höchste Wachstum aller Regionen erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Produktprototyping

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach bedarfsgerechter Fertigung und hyperpersonalisierten Produkten | +2.8% | Global, frühe Konzentration in Nordamerika und Westeuropa, rasche Verbreitung in den wichtigsten Städten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Beschleunigte Kostensenkung pro Teil in der additiven Fertigung | +2.4% | Global, angeführt von Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Automobil-OEMs auf agile Hardware-Sprints | +1.9% | Nordamerika, Europa, China, nachrangig in Südkorea und Japan | Mittelfristig (2–4 Jahre) |

| Kürzere Produktlebenszyklen in der Unterhaltungselektronik | +1.7% | Global, Schwerpunkte in China, Südkorea, Taiwan und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalfinanzierung für cloudbasierte Prototyping-Plattformen | +1.4% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Rasche Ausweitung regionaler Forschungs- und Entwicklungssubventionen für lokalisierte Produktion | +1.2% | Europa, asiatisch-pazifischer Raum, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach bedarfsgerechter Fertigung und hyperpersonalisierten Produkten

Marken in der Elektronik-, Medizinprodukte- und Automobilbranche verlassen sich zunehmend auf eine nachfragegesteuerte Fertigung und bestellen Einzelstücke oder Mikrochargen, die innerhalb weniger Tage geliefert werden.[1]Xometry, "2026 Fertigungsausblick," xometry.com Patientenspezifische orthopädische Führungsinstrumente veranschaulichen, wie geometrische Variabilität herkömmliche Werkzeuge unwirtschaftlich macht. Schuhunternehmen testen Gitterzwischensohlen, die auf individuelle Gangmuster abgestimmt sind, während Brillendesigner Fassungen auf Basis von Gesichtsscans iterieren. Die Normen ISO 13485 und ISO 9001 stellen sicher, dass verteilte Arbeitsabläufe produktionsgerechte Rückverfolgbarkeit erfüllen, was die Einführung erleichtert. Da künstliche Intelligenz Fertigbarkeitsüberprüfungen automatisiert, erhalten auch Nicht-Ingenieure Zugang, was den Markt für Produktprototyping verbreitert.

Beschleunigte Kostensenkung pro Teil in der additiven Fertigung

Die Kosten für additiv gefertigte Polymer- und Metallteile sind in fünf Jahren um 30–40 % gesunken, da Mehrlaserssysteme den Durchsatz steigern und Pulverrückgewinnungskreisläufe Abfall reduzieren. Binder-Jetting-Plattformen verwenden Pulver nun über mehrere Zyklen wieder, was die Stückkosten weiter senkt. Luft- und Raumfahrtprogramme prototypisieren Titanteile früher, um Designs vor dem Schmieden zu validieren und diese Einsparungen zu nutzen. Materiallieferanten bieten technische Polymere 20–30 % unter dem Niveau von 2020 an, was eine breitere Nutzung stimuliert. In Kombination mit fortschrittlicher Software zur Aufbauoptimierung verlagern diese Entwicklungen den Markt für Produktprototyping hin zu Anwendungen, die bisher der CNC-Bearbeitung vorbehalten waren.

Umstieg der Automobil-OEMs auf agile Hardware-Sprints

OEMs wie Audi haben die Iteration von Innenverkleidungen mithilfe von 3D-Druck von 12 Wochen auf 3 Wochen verkürzt. Elektrofahrzeugprogramme, bei denen sich Batteriearchitekturen ständig weiterentwickeln, profitieren von parallelen Prototypenschleifen, die Werkzeuge erst dann einfrieren, wenn sich die Chemien stabilisiert haben. Tier-1-Zulieferer betreiben nun Schnellprototypenzellen, die additive, CNC- und Blechbearbeitungsanlagen kombinieren, um Teile innerhalb von Tagen zu liefern. Die Governance nach ISO 26262 und IATF 16949 integriert funktionale Sicherheitsprüfpunkte in diese beschleunigten Arbeitsabläufe.[2]ISO, "ISO 13485 Qualitätsmanagement," iso.org Da sich Plattformfahrzeugarchitekturen verbreiten, verstärkt die Differenzierung des Oberbau-Stylings die Nachfrage nach häufigen Kleinserienprototypen.

Hohe Nachbearbeitungs- und Veredelungskosten für Funktionsprototypen

Stützstrukturentfernung, Oberflächenpolitur und Wärmebehandlung können 30–40 % der gesamten Ausgaben für additive Prototypen ausmachen und damit Kostenvorteile untergraben. Automatisierte Veredelungszellen sind auf einfache Geometrien beschränkt, was bei komplexen Teilen arbeitsintensive Handarbeit erfordert. Metallprototypen erfordern Spannungsarmglühen und Bearbeitung, die die reinen Aufbaukosten verdoppeln können. Inkonsistente Nachbearbeitungsstandards erschweren die Qualitätssicherung, wenn Käufer mehrere Dienstleister nutzen. Große Unternehmen investieren in robotergestützte Stützstrukturentfernungslinien, doch bis die Preise sinken, wird die Einführung in kostenempfindlichen Sektoren zurückbleiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Nachbearbeitungs- und Veredelungskosten für Funktionsprototypen | -1.8% | Global, besonders ausgeprägt dort, wo Arbeit teuer ist | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich des Diebstahls geistigen Eigentums in verteilten Fertigungsökosystemen | -1.3% | Global, verstärkt in China und Indien | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke in hybriden CNC- und additiven Arbeitsabläufen | -0.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Volatile Preise für technische Polymere | -0.7% | Global, verbunden mit der petrochemischen Versorgung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachbearbeitungs- und Veredelungskosten für Funktionsprototypen

Stützstrukturentfernung, Sandstrahlen und Wärmebehandlung können die Basisaufbaukosten von Metallteilen verdreifachen und damit die Wirtschaftlichkeit von Funktionsprototypen in kostenempfindlichen Sektoren untergraben.[3]VPrint3D, "Analyse der Nachbearbeitungskosten," vprint3d.com Obwohl AM Flow und PostProcess Technologies automatisierte Veredelungszellen anbieten, schrecken Einstiegspreise von über 400.000 USD viele Fertigungsbetriebe ab. Arbeitsintensive Schritte führen zudem zu Variabilität, die enge Toleranzanforderungen in der Luft- und Raumfahrt sowie bei orthopädischen Implantaten untergräbt. Kunden, die diese Kosten nicht tragen wollen, kehren trotz längerer Vorlaufzeiten zur konventionellen Bearbeitung zurück, was die Umsatzrealisierung im Markt für Produktprototyping einschränkt, bis sich Automatisierung verbreitet und Kapitalkosten sinken.

Bedenken hinsichtlich des Diebstahls geistigen Eigentums in verteilten Fertigungsökosystemen

Der Sonderbericht 301 des USTR für 2026 dokumentierte anhaltende Durchsetzungslücken in wichtigen Offshore-Jurisdiktionen. Vom World Trademark Review dokumentierte Fälle zeigen, dass CAD-Dateien innerhalb von Wochen dupliziert und vermarktet wurden, was den First-Mover-Vorteil untergräbt. Blockchain-Herkunftswerkzeuge versprechen Abhilfe, stehen jedoch vor Integrationshürden für kleine Dienstleistungsbüros. US-amerikanische und EU-Gesetze zum Schutz von Geschäftsgeheimnissen bieten Rechtsmittel, doch Prozesskosten veranlassen viele Unternehmen, Leistungen intern zu erbringen oder die Lieferantengeografie einzuschränken. Sichere Übertragungsplattformen entstehen, doch bis sie weit verbreitet sind, werden einige Unternehmen ihre Exposition einschränken, was das Wachstum des Marktes für Produktprototyping dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der additiven Fertigung verändert die Werkzeugökonomie

3D-Druck erzielte 2025 einen Umsatzanteil von 36,57 % und sicherte sich damit den größten Marktanteil im Markt für Produktprototyping; das Segment wird voraussichtlich mit einer CAGR von 11,64 % wachsen. Komplexe Gitterstrukturen und konforme Kühlkanäle machen die additive Fertigung zur Standardlösung für Luft- und Raumfahrthalterungen sowie medizinische Implantate. CNC-Bearbeitung bleibt relevant, wo Toleranzen unter 10 Mikrometern und Spiegelfinishes erforderlich sind, obwohl längere Rüstzeiten ihr Wachstum begrenzen. Spritzguss bleibt für die produktionsnahe Validierung bestehen, wenn kosmetische Oberflächen und Produktionskunststoffe unerlässlich sind, doch die Vorabkosten für Formen schränken Kleinserienvorhaben ein.

Hybride Arbeitsabläufe integrieren Blechlaserschneiden und CNC-Biegen für dünnwandige Gehäuse mit Zykluszeiten, die bei Flachteilen mit der additiven Fertigung konkurrieren. Multimaterial-Additivplattformen, die starre und elastomere Polymere in einem Aufbau abscheiden, verwischen die Grenzen zwischen den Methoden weiter, konsolidieren Baugruppen und verkürzen Vorlaufzeiten. Da diese Technologien konvergieren, verlagert sich der Markt für Produktprototyping weiter hin zu flexiblen, digital gesteuerten Produktionseinheiten.

Nach Materialtyp: Verbundwerkstoffe gewinnen an Bedeutung, da Leichtbau zunimmt

Kunststoffe erzielten 2025 einen Umsatzanteil von 44,88 % und unterstreichen damit ihre Kosten- und Verarbeitungsvielseitigkeit. Verbundwerkstoffe werden jedoch bis 2031 voraussichtlich eine CAGR von 11,67 % erzielen, die höchste aller Materialsegmente. Der Druck mit Endlosfasern validiert nun Lastpfade für Automobil- und Luft- und Raumfahrtstrukturen, bevor Autoklav-Werkzeuge eingesetzt werden. Metalle bleiben unverzichtbar, wo Wärmeableitung oder Biokompatibilität wichtig sind, wobei Titan und Aluminium additive Aufbauten für medizinische und Luft- und Raumfahrtprototypen dominieren.

Elastomere Prototypen unterstützen Anwendungsfälle für Dichtungen und haptisches Feedback, unterstützt durch Fotopolymere, die mehrere Shore-Härtegrade replizieren. Die Nachfrage nach Keramik- und biobasierten Polymeren ist zwar eine Nische, wächst aber aufgrund von Nachhaltigkeitsvorschriften in Europa. Die schwindende Lücke zwischen Prototypen- und Produktionsmaterialien reduziert Neugestaltungszyklen und fördert weiteres Wachstum im Markt für Produktprototyping.

Nach Servicetyp: Testdienstleistungen decken Validierungsbedarf

Die Prototypenfertigung machte 2025 31,15 % des Umsatzes aus und bleibt das zentrale Einstiegstor für Aufträge. Funktionstests, für die eine CAGR von 11,56 % prognostiziert wird, nehmen zu, da Regulierungsbehörden die Leistungsdokumentation verschärfen, insbesondere bei Medizinprodukten gemäß der Qualitätsmanagementsystemverordnung der FDA. Plattformen zur Validierung der Benutzererfahrung erweitern Tests über physische auf digitale Berührungspunkte und verkürzen Markteinführungszyklen.

Design-Engineering-Beratung schließt Qualifikationslücken für Unternehmen ohne interne CAD- und Analysekapazitäten, während 3D-Scanning Altteile in digitale Zwillinge für die Wiederfertigung umwandelt. Schnellwerkzeuge und Kleinserienfertigung verwischen die Grenze zwischen Prototyping und Fertigung – eine Entwicklung, die die strategische Bedeutung der Servicebreite im Markt für Produktprototyping unterstreicht.

Nach Endverbrauchsbranche: Medizinprodukte beschleunigen sich

Die Automobilindustrie behielt 2025 einen Umsatzanteil von 25,12 % und profitierte von Iterationen in Elektrofahrzeugprogrammen. Medizinprodukte hingegen, die mit einer CAGR von 11,67 % wachsen, führen das Wachstum an, getrieben durch patientenspezifische Implantate und den Breakthrough-Devices-Pfad der FDA. Luft- und Raumfahrt- sowie Verteidigungsprojekte setzen auf eine schnellere Zertifizierung leichter Metallteile, da die Kostenkurven der additiven Fertigung sinken.

Unterhaltungselektronik hält die Nachfrage aufrecht, bedingt durch Auffrischungszyklen unter einem Jahr und den Bedarf an schnellen Erscheinungsmodellen. Nutzer aus dem Bereich Industriemaschinen setzen auf bedarfsgerechte Teile, um Lagerbestände zu minimieren und die Flexibilität des Marktes für Produktprototyping zu nutzen. Da Individualisierung und regulatorischer Druck zunehmen, werden integrierte Prototypen-zu-Produktions-Pipelines zu entscheidenden Differenzierungsmerkmalen von Anbietern.

Geografische Analyse

Nordamerika kontrollierte 2025 30,18 % des Umsatzes, unterstützt durch konzentrierte Automobil- und Luft- und Raumfahrt-Designzentren sowie eine hohe Dichte an Auftragsfertigern. Staatliche Anreize zur Rückverlagerung kritischer Lieferketten stärken weiterhin die lokale Prototypennachfrage. Der asiatisch-pazifische Raum wird jedoch voraussichtlich eine CAGR von 12,11 % erzielen, da China im ersten Quartal 2026 einen Anstieg der 3D-Druckgeräteproduktion um 54 % im Jahresvergleich verzeichnete. Indiens Friendshoring-Initiativen verstärken die regionalen Kapazitätserweiterungen zusätzlich.

Das Wachstum Europas basiert auf Deutschlands Automobil-Werkzeugkorridoren und der Luft- und Raumfahrt-Zertifizierungskompetenz des Vereinigten Königreichs. GE Aerospaces regionale Investition von 110 Millionen EUR (124 Millionen USD) unterstreicht das anhaltende Vertrauen. Märkte im Nahen Osten und in Afrika entwickeln sich, wie Saudi-Arabiens Rahmenwerk für Wolframkerne im Wert von 26 Millionen USD zeigt, das lokale Innovation mit globalen OEM-Partnerschaften verbindet.

Südamerika bleibt klein, zeigt aber Dynamik, da brasilianische Unternehmen Schnellwerkzeuge erproben und argentinische Luft- und Raumfahrtprojekte additive Metallfertigung für Satellitenteile testen. In allen Regionen berücksichtigt die Anbieterauswahl nun Kosten und Vorlaufzeiten im Verhältnis zu Schutz des geistigen Eigentums und Zertifizierungsinfrastruktur – eine Abwägung, die die Ströme im Markt für Produktprototyping prägt.

Wettbewerbslandschaft

Der Markt für Produktprototyping ist mäßig fragmentiert. Der Wettbewerb ist moderat, wobei vertikal integrierte Veteranen – Proto Labs, Materialise, Stratasys und 3D Systems – proprietäre Materialien und globale Produktionszentren nutzen. Proto Labs erweiterte im November 2025 seine Kapazität für additive Metallfertigung in North Carolina, um hochwertige Segmente zu verteidigen, während Stratasys Partnerschaften mit Tritone und Xometry einging, um Materialien und Reichweite zu diversifizieren. 3D Systems' Veräußerung von Nicht-Kernsoftware konzentrierte das Kapital auf Industriedrucker, die gemeinsam mit Oerlikon entwickelt wurden.

Digital-native Plattformen wie Xometry und Fathom nutzen algorithmische Preisgestaltung und verteilte Auftragserfüllung und skalieren ohne schwere Anlagenbasis. Lovables Series-B-Finanzierung über 330 Millionen USD bei einer Bewertung von 6,6 Milliarden USD und Magic Patterns' profitables SaaS-Modell zeigen das Investorenvertrauen in softwaregesteuerte Fertigung. KI-gestützte Fertigbarkeitsanalysen differenzieren Plattformen weiter, indem sie Engineering-Aufwand reduzieren und Angebots-zu-Lieferzyklen beschleunigen.

Regionale Fragmentierung besteht fort, da spezialisierte CNC-, Blech- und Spritzgussbetriebe Kostenvorteile bei geometriespezifischen Arbeiten behalten. Dennoch schränken Zertifizierungshürden nach ISO 9001 und AS9100 kleinere Marktteilnehmer ein und treiben die Konsolidierung hin zu Anbietern mit dokumentierten Compliance-Historien. Hybride Arbeitsabläufe, die CNC-Schruppen mit additiver Veredelung kombinieren, bleiben Greenfield-Chancen im Markt für Produktprototyping.

Marktführer im Bereich Produktprototyping

Proto Labs, Inc.

Xometry, Inc.

Stratasys Ltd. (Stratasys Direct)

Materialise NV

3D Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Stratasys und Xometry gingen eine Partnerschaft ein, um proprietäre Nylon- und Polypropylen-Pulver auf Xometrys Sofortangebots-Plattform anzubieten und damit den Materialzugang für Funktionsprototypen zu erweitern.

- März 2026: 3D Systems hob in den Ergebnissen für das Geschäftsjahr 2025 den Fokus auf Gesundheitswesen und Industrie hervor und betonte die gemeinsam mit Oerlikon entwickelte Metallplattform DMP Factory 500.

- Februar 2026: IBM Ventures investierte in Anima, um dessen Design-zu-Code-Automatisierungswerkzeug über 1,5 Millionen Installationen hinaus zu skalieren.

- Januar 2026: Flora sammelte 42 Millionen USD in einer Series-A-Finanzierung ein, um sein No-Code-Werkzeug für knotenbasiertes digitales Produktprototyping zu erweitern.

Berichtsumfang des globalen Marktes für Produktprototyping

Der Markt für Produktprototyping bezieht sich auf die Branche, die sich der Entwicklung von Werkzeugen, Technologien und Dienstleistungen widmet, die die Erstellung von Prototypen vor der Massenproduktion ermöglichen. Dieser Markt umfasst sowohl physische als auch digitale Prototyping-Methoden, einschließlich 3D-Druck, CAD-Modellierung und Schnellfertigung. Diese Methoden unterstützen Unternehmen bei der Validierung von Designs, der Bewertung der Funktionalität, der Minimierung von Entwicklungskosten und der Beschleunigung der Markteinführungszeit, indem Konzepte in greifbare oder virtuelle Darstellungen umgewandelt werden.

Der Bericht zum Markt für Produktprototyping ist segmentiert nach Produkttyp (3D-Druck, CNC-Bearbeitung, Spritzguss, Blechprototyping, sonstiger Produkttyp), Materialtyp (Kunststoffe, Metalle, Verbundwerkstoffe, Gummi, sonstiger Materialtyp), Servicetyp (Design und Engineering, Prototypenfertigung, Funktionstests, 3D-Scanning und Reverse Engineering, sonstiger Servicetyp), Endverbrauchsbranche (Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung, Unterhaltungselektronik, Medizinprodukte, Industriemaschinen, sonstige Endverbrauchsbranche) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 3D-Druck |

| CNC-Bearbeitung |

| Spritzguss |

| Blechprototyping |

| Sonstiger Produkttyp |

| Kunststoffe |

| Metalle |

| Verbundwerkstoffe |

| Gummi |

| Sonstiger Materialtyp |

| Design und Engineering |

| Prototypenfertigung |

| Funktionstests |

| 3D-Scanning und Reverse Engineering |

| Sonstiger Servicetyp |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik |

| Medizinprodukte |

| Industriemaschinen |

| Sonstige Endverbrauchsbranche |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | 3D-Druck | ||

| CNC-Bearbeitung | |||

| Spritzguss | |||

| Blechprototyping | |||

| Sonstiger Produkttyp | |||

| Nach Materialtyp | Kunststoffe | ||

| Metalle | |||

| Verbundwerkstoffe | |||

| Gummi | |||

| Sonstiger Materialtyp | |||

| Nach Servicetyp | Design und Engineering | ||

| Prototypenfertigung | |||

| Funktionstests | |||

| 3D-Scanning und Reverse Engineering | |||

| Sonstiger Servicetyp | |||

| Nach Endverbrauchsbranche | Automobilindustrie | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Unterhaltungselektronik | |||

| Medizinprodukte | |||

| Industriemaschinen | |||

| Sonstige Endverbrauchsbranche | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Produktprototyping und welches Wachstum wird prognostiziert?

Die Marktgröße für Produktprototyping beträgt 2026 25,75 Milliarden USD und wird bis 2031 voraussichtlich 44,19 Milliarden USD erreichen, was einer CAGR von 11,41 % entspricht.

Welcher Produkttyp hat den größten Anteil am globalen Prototyping-Markt?

3D-Druck führt mit 36,57 % des Umsatzes 2025, und das Segment wächst schneller als CNC-Bearbeitung oder Spritzguss.

Warum erhöhen Medizinproduktehersteller ihre Ausgaben für Prototyping?

Personalisierte Implantate und schnellere FDA-Zulassungswege treiben höhere Prototypenvolumina und eine prognostizierte CAGR von 11,67 % für das Segment an und veranlassen Dienstleistungsbüros, ISO-13485-konforme Kapazitäten aufzubauen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 12,11 % prognostiziert, dank Chinas steigender Druckerinstallationen und Indiens durch Friendshoring geführter Kapazitätserweiterungen.

Was sind die wichtigsten Kostenhürden für eine breitere Einführung der additiven Fertigung?

Nachbearbeitungskosten machen bis zu 40 % der Kosten für Funktionsprototypen aus und begrenzen die Einführung in preissensiblen Projekten trotz sinkender Druckkosten.

Wie werden Bedenken hinsichtlich der IP-Sicherheit in der verteilten Fertigung adressiert?

Unternehmen setzen zunehmend auf verschlüsselte Dateiübertragungswerkzeuge, Blockchain-Herkunftsverfolgung und selektives Onshoring, um das Risiko unbefugter Vervielfältigung zu mindern.

Seite zuletzt aktualisiert am: