Tamanho e Participação do Mercado de Prototipagem de Produtos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

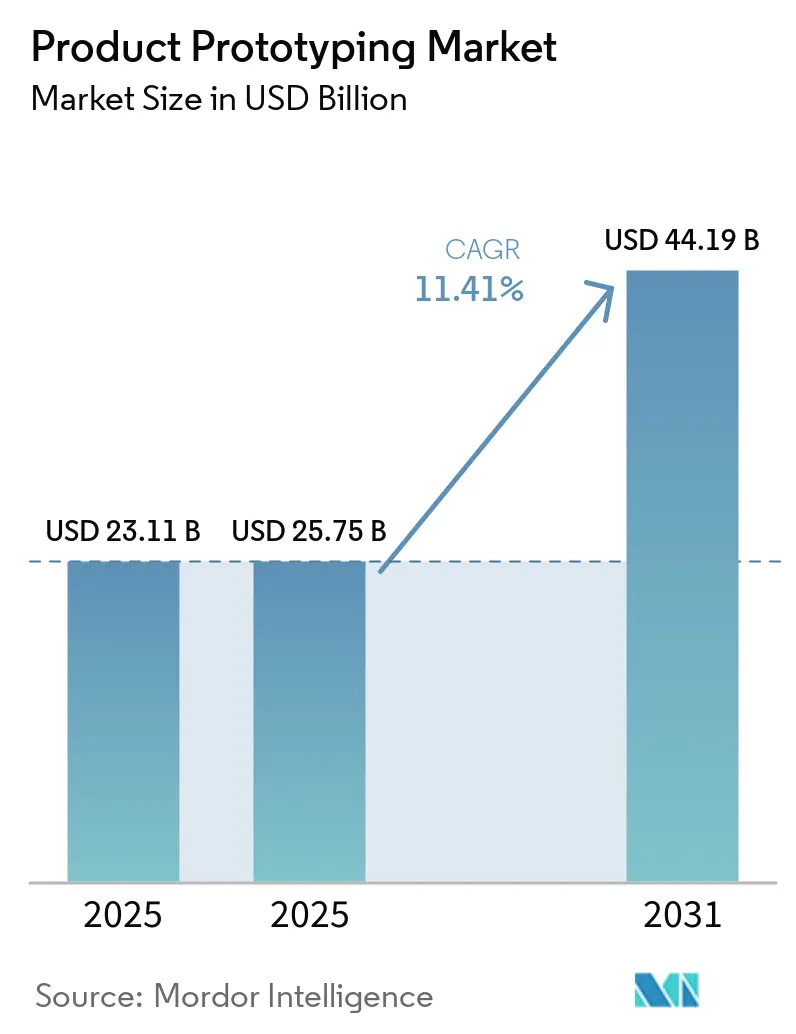

| Tamanho do Mercado (2025) | 25.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Prototipagem de Produtos por Mordor Intelligence

O tamanho do mercado de prototipagem de produtos está projetado para expandir de USD 23,11 bilhões em 2025 e USD 25,75 bilhões em 2026 para USD 44,19 bilhões até 2031, registrando um CAGR de 11,41% entre 2026 e 2031. A aceleração da demanda está intimamente ligada à convergência de plataformas de design baseadas em nuvem e à queda dos custos de manufatura aditiva, que juntos comprimem os ciclos de iteração de semanas para dias. Produtores automotivos, aeroespaciais e de eletrônicos de consumo agora executam sprints de hardware simultâneos que espelham métodos ágeis de software, utilizando redes de fornecedores distribuídas para equilibrar velocidade com disciplina de capital. O financiamento de capital de risco em cadeias de suprimentos orquestradas por plataformas superou USD 600 milhões em 2025-2026, impulsionando mecanismos de cotação instantânea e ampliando o acesso para pequenas empresas. Enquanto isso, as empresas estão reavaliando contratos com fornecedores à medida que as salvaguardas de propriedade intelectual ficam aquém das realidades do compartilhamento global de arquivos.

Principais Conclusões do Relatório

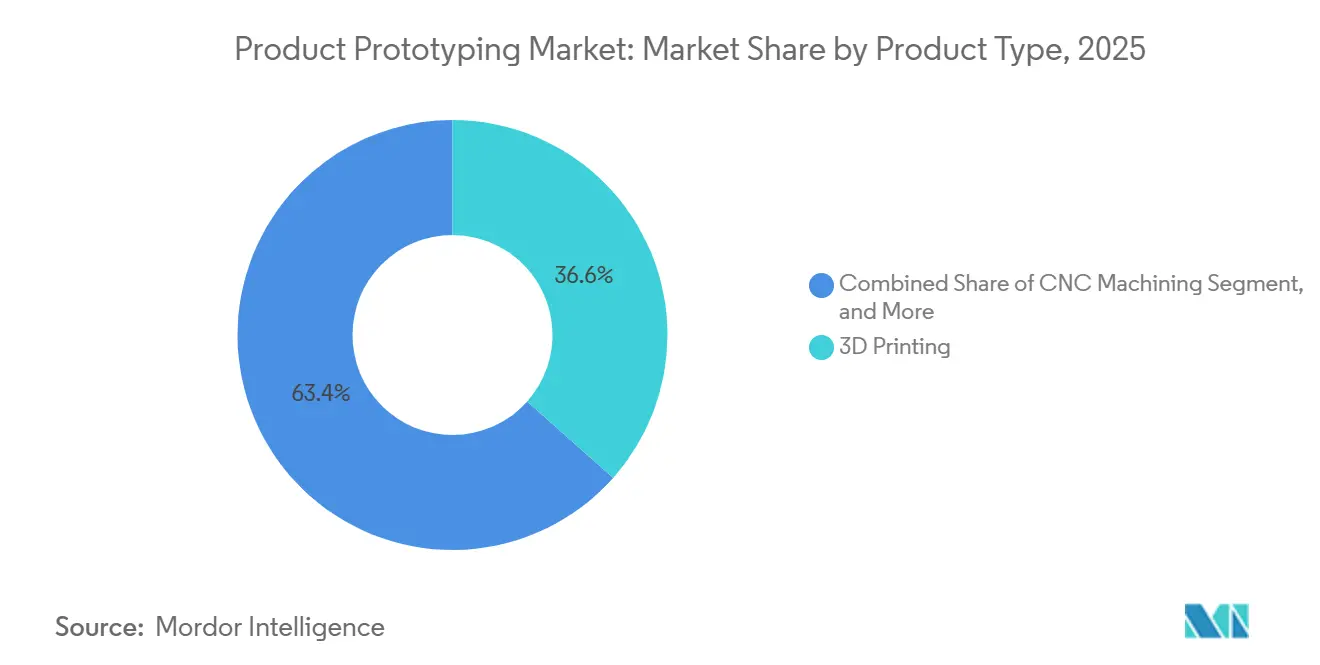

- Por tipo de produto, a impressão 3D liderou com 36,57% da participação do mercado de prototipagem de produtos em 2025, enquanto a receita do segmento está projetada para crescer a um CAGR de 11,64% até 2031.

- Por tipo de material, os plásticos responderam por 44,88% da participação do tamanho do mercado de prototipagem de produtos em 2025, enquanto os compósitos devem expandir a um CAGR de 11,67% até 2031.

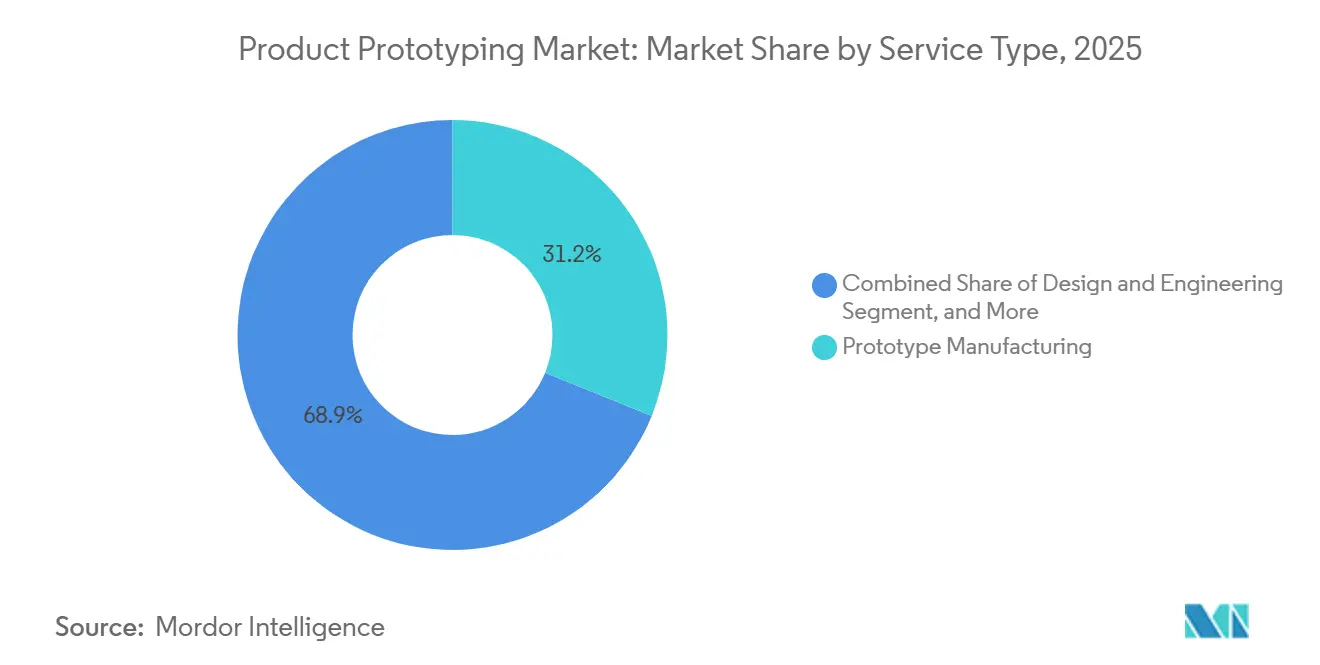

- Por tipo de serviço, a fabricação de protótipos capturou 31,15% da receita em 2025, e os testes funcionais estão previstos para registrar um CAGR de 11,56% no mesmo período.

- Por setor de uso final, o automotivo deteve 25,12% da receita de 2025, enquanto os dispositivos médicos representam o segmento de crescimento mais rápido, com um CAGR de 11,67% até 2031.

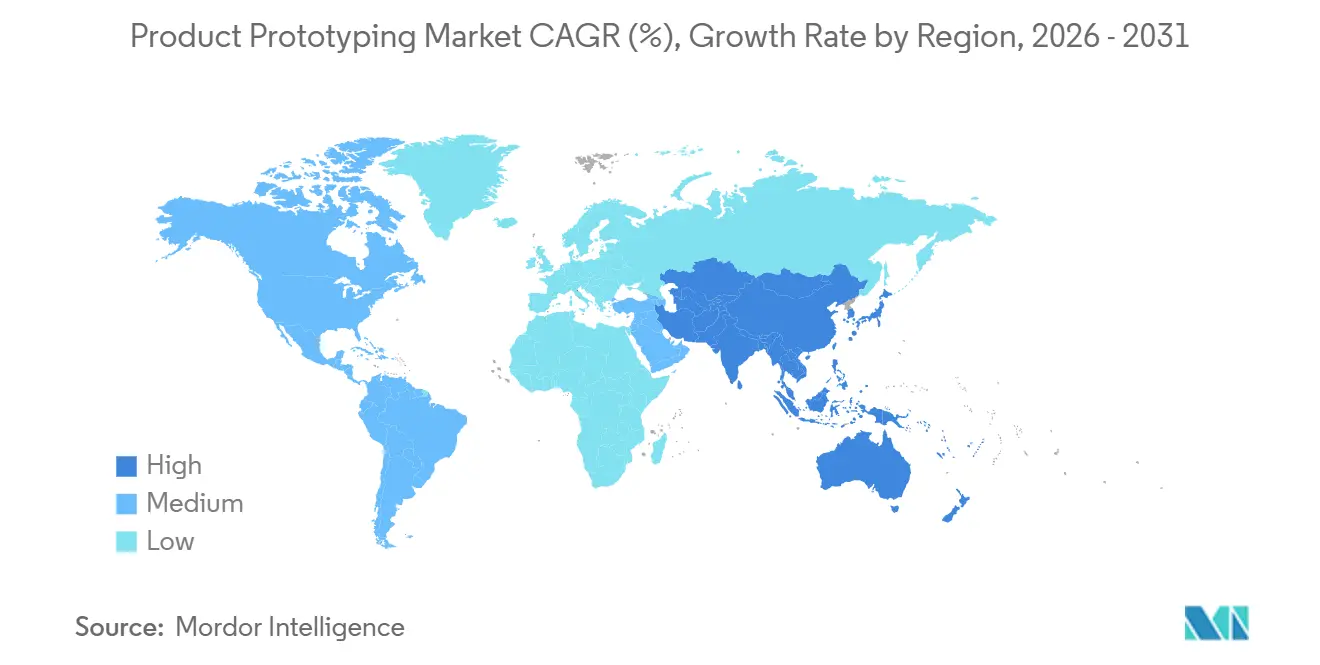

- Por geografia, a América do Norte representou 30,18% da receita de 2025, mas a Ásia-Pacífico está projetada para registrar um CAGR de 12,11%, o mais alto entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Prototipagem de Produtos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Manufatura Sob Demanda e Produtos Hiperpersonalizados | +2.8% | Global, concentração inicial na América do Norte e Europa Ocidental, adoção rápida nas principais cidades da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Queda Acelerada de Custo por Peça na Manufatura Aditiva | +2.4% | Global, liderado pela América do Norte e Europa, expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança dos Fabricantes de Equipamentos Originais Automotivos em Direção a Sprints de Hardware Ágeis | +1.9% | América do Norte, Europa, China, secundário na Coreia do Sul e Japão | Médio prazo (2-4 anos) |

| Ciclos de Vida de Produtos Mais Curtos em Eletrônicos de Consumo | +1.7% | Global, epicentros na China, Coreia do Sul, Taiwan, Estados Unidos | Curto prazo (≤ 2 anos) |

| Financiamento de Capital de Risco para Plataformas de Prototipagem Baseadas em Nuvem | +1.4% | América do Norte e Europa, emergindo na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Expansão Rápida de Subsídios Regionais de P&D para Produção Localizada | +1.2% | Europa, Ásia-Pacífico, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Manufatura Sob Demanda e Produtos Hiperpersonalizados

Marcas de eletrônicos, dispositivos médicos e interiores automotivos dependem cada vez mais de fabricação baseada em demanda, encomendando peças únicas ou microlotes que chegam em dias.[1]Xometry, "Perspectivas de Manufatura 2026," xometry.com Guias ortopédicos específicos para pacientes exemplificam como a variabilidade geométrica torna as ferramentas tradicionais antieconômicas. Empresas de calçados testam entressolas em treliça ajustadas a padrões individuais de marcha, enquanto designers de óculos iteram armações a partir de escaneamentos faciais. As estruturas ISO 13485 e ISO 9001 garantem que os fluxos de trabalho distribuídos atendam à rastreabilidade de nível de produção, facilitando a adoção. À medida que a inteligência artificial automatiza as verificações de fabricabilidade, não engenheiros ganham acesso, ampliando o mercado de prototipagem de produtos.

Queda Acelerada de Custo por Peça na Manufatura Aditiva

Os custos de peças aditivas em polímero e metal caíram 30-40% em cinco anos, à medida que sistemas multi-laser aumentam o rendimento e os ciclos de recuperação de pó reduzem o desperdício. As plataformas de jateamento de aglutinante agora reutilizam o pó entre ciclos, reduzindo ainda mais a economia unitária. Programas aeroespaciais prototipam peças de titânio mais cedo para validar projetos antes da forjaria, aproveitando essas economias. Os fornecedores de materiais estão precificando polímeros de engenharia 20-30% abaixo dos níveis de 2020, estimulando uma adoção mais ampla. Combinadas com software avançado de otimização de construção, essas mudanças direcionam o mercado de prototipagem de produtos para aplicações antes reservadas à usinagem CNC.

Mudança dos Fabricantes de Equipamentos Originais Automotivos em Direção a Sprints de Hardware Ágeis

Fabricantes de equipamentos originais como a Audi reduziram a iteração de acabamentos interiores de 12 semanas para 3 semanas usando impressão 3D. Os programas de veículos elétricos, onde as arquiteturas de baterias continuam evoluindo, se beneficiam de ciclos de protótipos simultâneos que fixam as ferramentas somente quando as composições químicas se estabilizam. Os fornecedores de primeiro nível agora abrigam células de prototipagem rápida que combinam equipamentos aditivos, CNC e de chapa metálica para entregar peças em dias. A governança ISO 26262 e IATF 16949 incorpora pontos de verificação de segurança funcional nesses fluxos de trabalho acelerados.[2]ISO, "Gestão da Qualidade ISO 13485," iso.org À medida que as arquiteturas de plataformas de veículos se expandem, a diferenciação do estilo da carroceria superior amplifica a demanda por protótipos frequentes de baixo volume.

Altos Custos de Pós-Processamento e Acabamento para Protótipos Funcionais

A remoção de suportes, o polimento de superfícies e o tratamento térmico podem equivaler a 30-40% do gasto total com protótipos aditivos, comprometendo as vantagens de custo. As células de acabamento automatizado permanecem limitadas a geometrias simples, forçando trabalho manual intensivo em mão de obra para peças complexas. Os protótipos metálicos exigem alívio de tensão e usinagem que podem dobrar os custos brutos de construção. Os padrões inconsistentes de pós-processamento complicam a garantia de qualidade quando os compradores utilizam múltiplos bureaus. Grandes empresas estão investindo em linhas robóticas de remoção de suportes, mas até que os preços caiam, a adoção em setores sensíveis a custos ficará aquém.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Pós-Processamento e Acabamento para Protótipos Funcionais | -1.8% | Global, agudo onde a mão de obra é cara | Curto prazo (≤ 2 anos) |

| Preocupações com Roubo de Propriedade Intelectual em Ecossistemas de Manufatura Distribuída | -1.3% | Global, elevado na China e na Índia | Médio prazo (2-4 anos) |

| Lacuna de Competências em Fluxos de Trabalho Híbridos de CNC e Manufatura Aditiva | -0.9% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preços Voláteis de Polímeros de Grau de Engenharia | -0.7% | Global, vinculado ao fornecimento petroquímico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Pós-Processamento e Acabamento para Protótipos Funcionais

A remoção de suportes, o jateamento de areia e o tratamento térmico podem triplicar o custo base de construção de peças metálicas, corroendo o argumento de negócio para protótipos funcionais em setores sensíveis a custos.[3]VPrint3D, "Análise de Custo de Pós-Processamento," vprint3d.com Embora a AM Flow e a PostProcess Technologies ofereçam células de acabamento automatizado, os custos de entrada acima de USD 400.000 dissuadem muitos chãos de fábrica. As etapas conduzidas por mão de obra também introduzem variabilidade que compromete os requisitos de tolerância apertada em implantes aeroespaciais e ortopédicos. Clientes que não estão dispostos a absorver essas despesas revertem para a usinagem tradicional, apesar dos prazos de entrega mais longos, restringindo a realização de receita para o mercado de prototipagem de produtos até que a automação se expanda e os custos de capital diminuam.

Preocupações com Roubo de Propriedade Intelectual em Ecossistemas de Manufatura Distribuída

O Relatório Especial 301 de 2026 do Representante de Comércio dos Estados Unidos catalogou lacunas persistentes de aplicação em jurisdições offshore importantes. Casos documentados pela World Trademark Review mostram arquivos CAD duplicados e comercializados em semanas, corroendo a vantagem de pioneirismo. As ferramentas de proveniência em blockchain prometem mitigação, mas enfrentam obstáculos de integração para pequenos bureaus de serviços. As leis de segredo comercial dos EUA e da UE oferecem recursos, mas os custos de litígio levam muitas empresas a internalizar ou limitar a geografia dos fornecedores. Plataformas de transferência segura estão surgindo, mas até que sejam amplamente adotadas, algumas empresas restringirão a exposição, moderando o crescimento do mercado de prototipagem de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância Aditiva Reformula a Economia de Ferramentas

A impressão 3D gerou 36,57% da receita de 2025, assegurando a maior participação do mercado de prototipagem de produtos, e está projetada para expandir a um CAGR de 11,64%. Treliças complexas e canais de resfriamento conformais tornam a manufatura aditiva o padrão para suportes aeroespaciais e implantes médicos. A usinagem CNC mantém relevância onde tolerâncias abaixo de 10 mícrons e acabamentos espelhados são obrigatórios, embora configurações mais longas limitem seu crescimento. A moldagem por injeção persiste para validação com intenção de produção quando superfícies cosméticas e plásticos de produção são essenciais, mas os custos iniciais de molde restringem programas de baixo volume.

Os fluxos de trabalho híbridos integram corte a laser de chapa metálica e dobramento CNC para invólucros de paredes finas com tempos de ciclo que rivalizam com os aditivos para peças de padrão plano. As plataformas aditivas de múltiplos materiais que depositam polímeros rígidos e elastoméricos em uma única construção corroem ainda mais os limites entre os métodos, consolidando montagens e reduzindo os prazos de entrega. À medida que essas tecnologias convergem, o mercado de prototipagem de produtos continua se deslocando em direção a motores de produção flexíveis e orientados pelo digital.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Material: Os Compósitos Ganham Espaço à Medida que a Redução de Peso se Intensifica

Os plásticos forneceram 44,88% das receitas em 2025, sublinhando sua versatilidade de custo e processamento. No entanto, espera-se que os compósitos registrem um CAGR de 11,67% até 2031, o mais rápido de qualquer segmento de material. A impressão de fibra contínua agora valida caminhos de carga para estruturas automotivas e aeroespaciais antes de se comprometer com ferramentas de autoclave. Os metais permanecem indispensáveis onde a dissipação de calor ou a biocompatibilidade são importantes, com titânio e alumínio dominando as construções aditivas para protótipos médicos e aeroespaciais.

Os protótipos elastoméricos suportam casos de uso de vedação e feedback háptico, auxiliados por fotopolímeros que replicam múltiplos níveis de dureza Shore. A demanda por polímeros cerâmicos e de base biológica, embora de nicho, cresce com as regulamentações de sustentabilidade na Europa. O estreitamento da lacuna entre materiais de protótipo e de produção reduz os ciclos de redesenho e impulsiona um crescimento adicional no mercado de prototipagem de produtos.

Por Tipo de Serviço: Os Serviços de Teste Capturam a Demanda por Validação

A fabricação de protótipos representou 31,15% da receita de 2025 e permanece o principal ponto de entrada nos contratos. Os testes funcionais, previstos para um CAGR de 11,56%, estão crescendo à medida que os reguladores intensificam a documentação de desempenho, especialmente em dispositivos médicos sob o Regulamento do Sistema de Gestão da Qualidade da Agência de Alimentos e Medicamentos dos EUA. As plataformas de validação da experiência do usuário estendem os testes além do físico para os pontos de contato digitais, encurtando os ciclos de lançamento.

A consultoria de design e engenharia preenche lacunas de competências para empresas que carecem de capacidades internas de CAD e análise, enquanto o escaneamento 3D reconstrói peças legadas em gêmeos digitais para refabricação. As ferramentas rápidas e a produção em pequenos lotes borram a linha entre prototipagem e manufatura, uma evolução que sublinha a importância estratégica da amplitude de serviços no mercado de prototipagem de produtos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Uso Final: Dispositivos Médicos Aceleram

O setor automotivo reteve 25,12% da participação de receita em 2025, beneficiando-se das iterações de programas de veículos elétricos. No entanto, os dispositivos médicos, expandindo a um CAGR de 11,67%, lideram o crescimento com base em implantes específicos para pacientes e na via de Dispositivos Inovadores da Agência de Alimentos e Medicamentos dos EUA. Os projetos aeroespaciais e de defesa dependem de uma certificação mais rápida de peças metálicas leves à medida que as curvas de custo aditivo caem.

Os eletrônicos de consumo sustentam a demanda devido a ciclos de atualização inferiores a um ano e à necessidade de modelos de aparência rápidos. Os usuários de maquinário industrial adotam peças sob demanda para minimizar o estoque, aproveitando a flexibilidade do mercado de prototipagem de produtos. À medida que as pressões de personalização e regulatórias aumentam, os pipelines integrados de protótipo para produção tornam-se diferenciadores críticos de fornecedores.

Análise Geográfica

A América do Norte controlou 30,18% da receita de 2025, apoiada por centros de design automotivo e aeroespacial agrupados e pela densidade de manufatura contratada. Os incentivos governamentais para a relocalização de cadeias de suprimentos críticas continuam a reforçar a demanda local por protótipos. No entanto, a Ásia-Pacífico está projetada para registrar um CAGR de 12,11%, à medida que a China registrou um salto de 54% ano a ano na produção de equipamentos de impressão 3D no primeiro trimestre de 2026. As iniciativas de relocalização amigável da Índia amplificam ainda mais as adições de capacidade regional.

O crescimento da Europa é construído sobre os corredores de ferramentas automotivas da Alemanha e a expertise de certificação aeroespacial do Reino Unido. O investimento regional de EUR 110 milhões (USD 124 milhões) da GE Aerospace sublinha uma confiança duradoura. Os mercados do Oriente Médio e África estão emergindo, exemplificados pelo framework de núcleo de tungstênio de USD 26 milhões da Arábia Saudita, que combina inovação local com parcerias globais de fabricantes de equipamentos originais.

A América do Sul permanece pequena, mas mostra impulso à medida que empresas brasileiras testam ferramentas rápidas e projetos aeroespaciais argentinos testam manufatura aditiva de metal para peças de satélites. Em todas as geografias, a seleção de fornecedores agora pondera custo e prazo de entrega em relação à proteção de propriedade intelectual e à infraestrutura de certificação, um cálculo que molda os fluxos no mercado de prototipagem de produtos.

Cenário Competitivo

O Mercado de Prototipagem de Produtos é Moderadamente Fragmentado. A concorrência é moderada, com veteranos verticalmente integrados — Proto Labs, Materialise, Stratasys e 3D Systems — aproveitando materiais proprietários e hubs de produção globais. A Proto Labs expandiu sua capacidade aditiva de metal na Carolina do Norte em novembro de 2025 para defender segmentos de alto valor, enquanto a Stratasys fez parceria com a Tritone e a Xometry para diversificar materiais e alcance. A desinvestimento da 3D Systems em software não essencial redirecionou o capital para impressoras industriais codesenvolvidas com a Oerlikon.

Plataformas nativas digitais como Xometry e Fathom aproveitam a precificação algorítmica e o atendimento distribuído, escalando sem bases de ativos pesadas. O investimento Série B de USD 330 milhões da Lovable a uma avaliação de USD 6,6 bilhões e o jogo lucrativo de SaaS da Magic Patterns mostram a convicção dos investidores na manufatura orquestrada por software. A análise de fabricabilidade orientada por inteligência artificial diferencia ainda mais as plataformas ao reduzir o trabalho de engenharia e acelerar os ciclos de cotação até a entrega.

A fragmentação regional persiste à medida que lojas especializadas de CNC, chapa metálica e moldagem por injeção mantêm vantagens de custo em trabalhos específicos de geometria. No entanto, os obstáculos de certificação sob ISO 9001 e AS9100 restringem os entrantes menores, impulsionando a consolidação em direção a fornecedores com históricos documentados de conformidade. Os fluxos de trabalho híbridos que combinam desbaste CNC com acabamento aditivo permanecem oportunidades de campo aberto dentro do mercado de prototipagem de produtos.

Líderes do Setor de Prototipagem de Produtos

Proto Labs, Inc.

Xometry, Inc.

Stratasys Ltd. (Stratasys Direct)

Materialise NV

3D Systems Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Stratasys e a Xometry fizeram parceria para listar pós proprietários de nylon e polipropileno na plataforma de cotação instantânea da Xometry, ampliando o acesso a materiais para protótipos funcionais.

- Março de 2026: A 3D Systems destacou o foco em saúde e indústria nos resultados do exercício fiscal de 2025, enfatizando a plataforma de metal DMP Factory 500 codesenvolvida com a Oerlikon.

- Fevereiro de 2026: A IBM Ventures investiu na Anima para escalar sua ferramenta de automação de design para código além de 1,5 milhão de instalações.

- Janeiro de 2026: A Flora captou USD 42 milhões em Série A para expandir sua ferramenta de prototipagem de produtos digitais sem código e baseada em nós.

Escopo do Relatório Global do Mercado de Prototipagem de Produtos

O Mercado de Prototipagem de Produtos refere-se ao setor dedicado ao desenvolvimento de ferramentas, tecnologias e serviços que permitem a criação de protótipos antes da produção em massa. Este mercado abrange métodos de prototipagem físicos e digitais, incluindo impressão 3D, modelagem CAD e manufatura rápida. Esses métodos apoiam as empresas na validação de projetos, avaliação de funcionalidade, minimização de custos de desenvolvimento e aceleração do tempo de comercialização, convertendo conceitos em representações tangíveis ou virtuais.

O Relatório do Mercado de Prototipagem de Produtos é Segmentado por Tipo de Produto (Impressão 3D, Usinagem CNC, Moldagem por Injeção, Prototipagem em Chapa Metálica, Outro Tipo de Produto), Tipo de Material (Plásticos, Metais, Compósitos, Borracha, Outro Tipo de Material), Tipo de Serviço (Design e Engenharia, Fabricação de Protótipos, Testes Funcionais, Escaneamento 3D e Engenharia Reversa, Outro Tipo de Serviço), Setor de Uso Final (Automotivo, Aeroespacial e Defesa, Eletrônicos de Consumo, Dispositivos Médicos, Maquinário Industrial, Outro Setor de Uso Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Impressão 3D |

| Usinagem CNC |

| Moldagem por Injeção |

| Prototipagem em Chapa Metálica |

| Outro Tipo de Produto |

| Plásticos |

| Metais |

| Compósitos |

| Borracha |

| Outro Tipo de Material |

| Design e Engenharia |

| Fabricação de Protótipos |

| Testes Funcionais |

| Escaneamento 3D e Engenharia Reversa |

| Outro Tipo de Serviço |

| Automotivo |

| Aeroespacial e Defesa |

| Eletrônicos de Consumo |

| Dispositivos Médicos |

| Maquinário Industrial |

| Outro Setor de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Impressão 3D | ||

| Usinagem CNC | |||

| Moldagem por Injeção | |||

| Prototipagem em Chapa Metálica | |||

| Outro Tipo de Produto | |||

| Por Tipo de Material | Plásticos | ||

| Metais | |||

| Compósitos | |||

| Borracha | |||

| Outro Tipo de Material | |||

| Por Tipo de Serviço | Design e Engenharia | ||

| Fabricação de Protótipos | |||

| Testes Funcionais | |||

| Escaneamento 3D e Engenharia Reversa | |||

| Outro Tipo de Serviço | |||

| Por Setor de Uso Final | Automotivo | ||

| Aeroespacial e Defesa | |||

| Eletrônicos de Consumo | |||

| Dispositivos Médicos | |||

| Maquinário Industrial | |||

| Outro Setor de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de prototipagem de produtos e o crescimento projetado?

O tamanho do mercado de prototipagem de produtos é de USD 25,75 bilhões em 2026 e está previsto para atingir USD 44,19 bilhões até 2031, refletindo um CAGR de 11,41%.

Qual tipo de produto detém a maior participação na prototipagem global?

A impressão 3D lidera com 36,57% da receita de 2025, e seu segmento está se expandindo mais rapidamente do que a usinagem CNC ou a moldagem por injeção.

Por que as empresas de dispositivos médicos estão acelerando os gastos com prototipagem?

Implantes personalizados e vias mais rápidas da Agência de Alimentos e Medicamentos dos EUA impulsionam volumes mais altos de protótipos e um CAGR projetado de 11,67% para o segmento, encorajando os bureaus de serviços a adicionar capacidade em conformidade com a ISO 13485.

Qual região registrará o crescimento mais rápido até 2031?

A Ásia-Pacífico está prevista para crescer a um CAGR de 12,11%, graças ao aumento das instalações de impressoras na China e às adições de capacidade lideradas pela relocalização amigável da Índia.

Quais são as principais barreiras de custo para uma adoção mais ampla da manufatura aditiva?

As despesas de pós-processamento respondem por até 40% dos custos de protótipos funcionais, limitando a adoção em projetos sensíveis a preços, apesar da queda nos custos de impressão.

Como as preocupações com segurança de propriedade intelectual estão sendo abordadas na manufatura distribuída?

As empresas adotam cada vez mais ferramentas de transferência de arquivos criptografados, rastreamento de proveniência em blockchain e relocalização seletiva para mitigar riscos de replicação não autorizada.

Página atualizada pela última vez em: