Taille et part du marché de l'orchestration des processus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 7.63 Milliards de dollars |

| Taille du Marché (2030) | 16.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'orchestration des processus par Mordor Intelligence

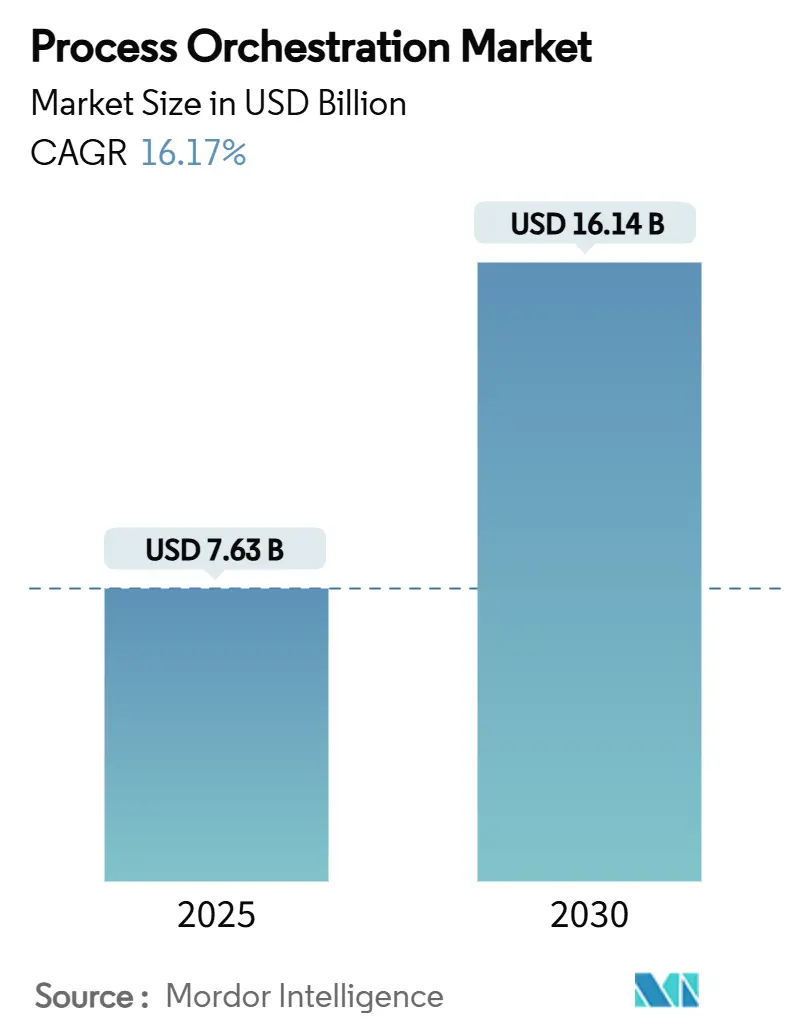

La taille du marché de l'orchestration des processus s'élevait à 7,63 milliards USD en 2025 et devrait atteindre 16,14 milliards USD d'ici 2030, enregistrant un TCAC de 16,17 % sur la période 2025-2030. Cette progression découle des mandats numériques prioritaires des entreprises du Fortune 2000, de l'adoption rapide du cloud en entreprise et de la fusion de l'IA avec les microservices natifs du cloud. Un financement en capital-risque robuste, des écosystèmes de fournisseurs en expansion et une demande croissante de flux de travail prêts pour l'audit renforcent la création de valeur à long terme. Les entreprises considèrent l'orchestration comme un levier stratégique pour la résilience opérationnelle, l'amélioration de la visibilité de bout en bout et l'accélération des cycles de décision. La prolifération des boîtes à outils low-code démocratise davantage la conception avancée des flux de travail, permettant aux équipes métier de construire, tester et itérer des processus sans connaissances spécialisées en codage. Parallèlement, les engagements réglementaires en faveur d'une informatique verte incitent les organisations à privilégier les plateformes qui optimisent l'utilisation des infrastructures et l'efficacité énergétique.[1]Dan Priest, "Embrace Green IT," IBM Resources, 22 fév. 2023, ibm.com

Points clés du rapport

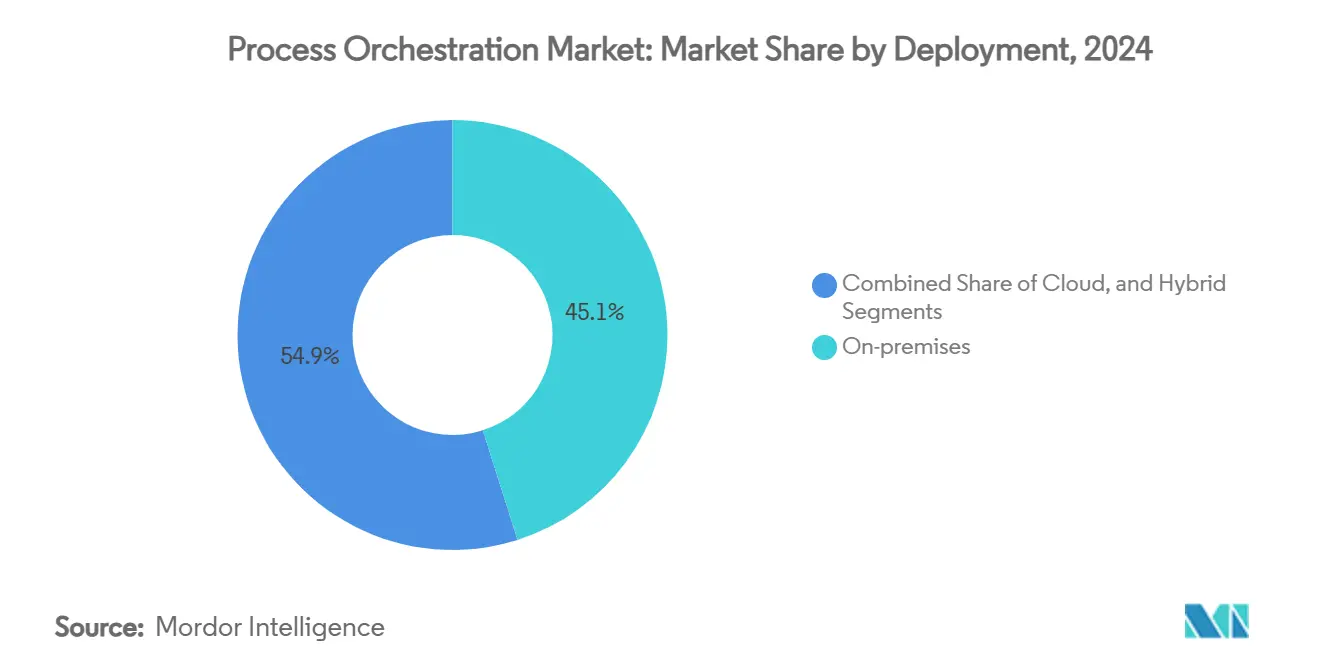

- Par déploiement, les solutions sur site détenaient 45,1 % de la part du marché de l'orchestration des processus en 2024, tandis que les déploiements cloud devraient se développer à un TCAC de 15,0 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises représentaient 60,2 % de la taille du marché de l'orchestration des processus en 2024, tandis que les petites et moyennes entreprises (PME) progressent à un TCAC de 16,1 % jusqu'en 2030.

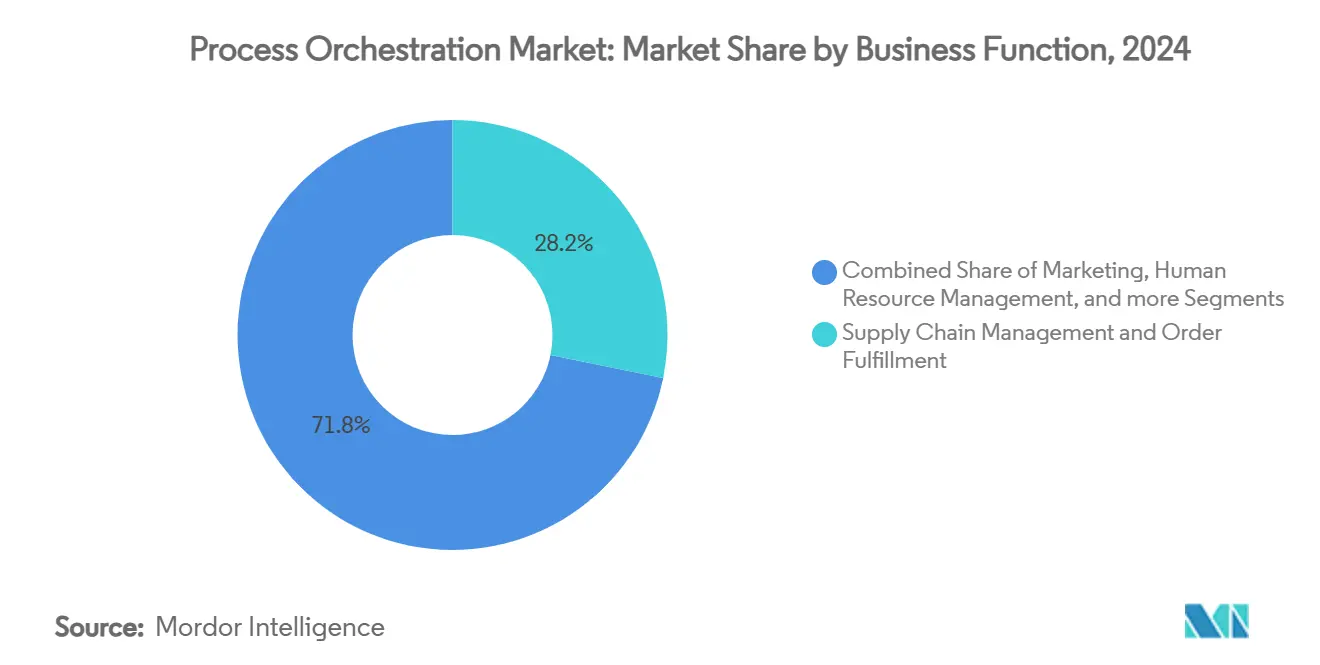

- Par fonction métier, la gestion de la chaîne d'approvisionnement et l'exécution des commandes représentaient 28,2 % de la taille du marché de l'orchestration des processus en 2024, tandis que le service client et le support devraient croître à un TCAC de 15,9 % jusqu'en 2030.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont dominé avec une part de revenus de 21,2 % en 2024 ; la santé et les sciences de la vie devraient croître à un TCAC de 16,9 % jusqu'en 2030.

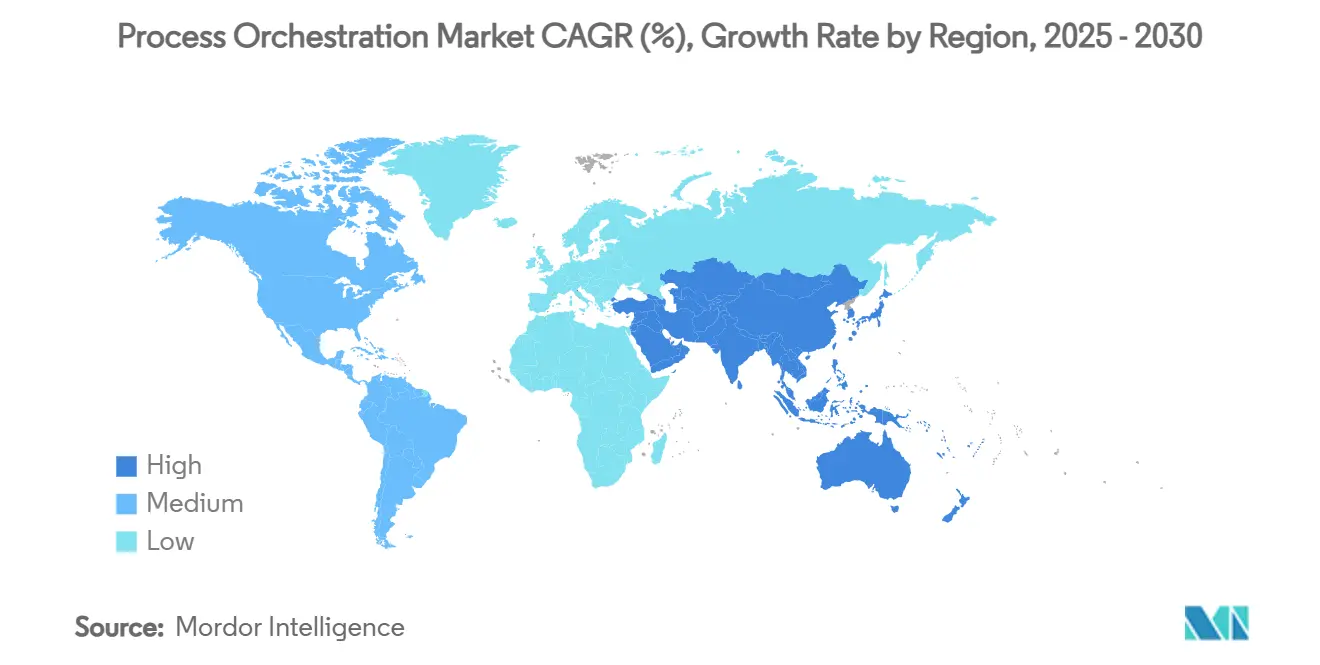

- Par région, l'Amérique du Nord a capté 35,1 % des revenus de 2024, tandis que l'Asie-Pacifique est en passe d'enregistrer un TCAC de 17,1 % entre 2025 et 2030.

Tendances et perspectives mondiales du marché de l'orchestration des processus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des microservices natifs du cloud | +3.2% | Amérique du Nord, Europe, extension mondiale | Moyen terme (2 à 4 ans) |

| Démocratisation du low-code / no-code | +2.8% | Asie-Pacifique et Amérique du Nord | Court terme (inférieur ou égal à 2 ans) |

| Mandats d'hyperautomatisation dans le Fortune 2000 | +3.5% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (4 ans ou plus) |

| Optimisation des charges de travail pilotée par l'IA | +2.9% | Mondial, gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de flux de travail prêts pour l'audit | +2.1% | Europe, puis Amérique du Nord et Asie-Pacifique | Long terme (4 ans ou plus) |

| Budgets informatiques durables et orchestration verte | +1.8% | Europe, Amérique du Nord, extension mondiale | Long terme (4 ans ou plus) |

| Source: Mordor Intelligence | |||

Accélération des microservices natifs du cloud

Les entreprises qui migrent depuis des architectures monolithiques déploient des clusters de conteneurs nécessitant la coordination de centaines de services découplés. Deutsche Telekom a orchestré plus de 450 processus automatisés et économisé 93 millions EUR (99,5 millions USD) annuellement en adoptant un modèle de microservices. Les moteurs de flux de travail modernes conçus pour Kubernetes exploitent la télémétrie du maillage de services pour assurer la résilience et la mise à l'échelle automatique en fonction des pics de transactions. Les fournisseurs qui convergent l'orchestration des infrastructures et des processus métier réduisent les efforts d'intégration, raccourcissent les délais de cycle et libèrent les développeurs pour se concentrer sur les capacités différenciantes. À mesure que les budgets cloud deviennent axés sur les résultats, les conseils d'administration approuvent de plus en plus l'orchestration pour maximiser le retour sur les investissements en conteneurs. Cette priorité positionne le marché de l'orchestration des processus pour élargir son empreinte sur les environnements natifs du cloud en développement au cours des quatre prochaines années.

Démocratisation du low-code / no-code

Les Creator Workflows de ServiceNow permettent au personnel non développeur de concevoir des orchestrations via des interfaces glisser-déposer, atténuant la pénurie mondiale de talents spécialisés. Les développeurs citoyens dans les entreprises du marché intermédiaire peuvent désormais créer des flux de travail intégrant des outils CRM, ERP et SaaS sur mesure sans écrire de code. Cette accessibilité comprime les délais de projet de plusieurs trimestres à quelques semaines et réduit la dépendance aux intégrateurs externes. Cependant, le développement citoyen non contrôlé peut engendrer des automatisations fragiles, incitant les directeurs des systèmes d'information à renforcer les garde-fous en matière de tests, de sécurité et de gestion des changements. Les plateformes qui associent le développement guidé à une gouvernance centralisée sont bien positionnées pour gagner des parts de marché à mesure que les entreprises recherchent un équilibre entre vitesse et contrôle.

Mandats d'hyperautomatisation dans le Fortune 2000

Heineken a automatisé 140 flux de travail, économisant 14 000 heures de travail chaque mois, illustrant ainsi comment les entreprises mondiales poursuivent une orchestration de bout en bout plutôt qu'une automatisation sporadique des tâches. Les conseils d'administration exigent désormais des couches de gouvernance uniques traversant les robots RPA, les modules d'IA, les structures de données et les systèmes hérités. Les suites d'orchestration matures intègrent des tableaux de bord analytiques qui identifient les goulots d'étranglement, permettant des boucles d'amélioration continue. La complexité de mise en œuvre reste élevée, mais l'ampleur de la création de valeur — couvrant la conformité, l'expérience client et l'efficacité des coûts — maintient l'hyperautomatisation en tête des agendas des comités de direction, alimentant l'expansion soutenue du marché de l'orchestration des processus.

Optimisation des charges de travail pilotée par l'IA

L'intégration de watsonx Orchestrate d'IBM avec Celonis combine l'exploration des processus avec des modèles d'IA qui prédisent les retards et prescrivent des actions correctives en temps réel. L'allocation prédictive des ressources réduit la latence, tandis que la gestion autonome des exceptions améliore le respect des niveaux de service. Avec l'attention des conseils d'administration portée sur la résilience, l'orchestration enrichie par l'IA offre l'assurance que les flux de travail critiques s'auto-réparent sans intervention humaine. Les fournisseurs intégrant l'apprentissage automatique dans les moteurs d'exécution se distinguent dans un domaine de plus en plus concurrentiel, consolidant l'IA comme vecteur de croissance central pour le marché de l'orchestration des processus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux systèmes hérités | –2.1% | Amérique du Nord et Europe | Court terme (inférieur ou égal à 2 ans) |

| Pénurie de talents en orchestration cloud | –1.9% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité et de conformité | –1.6% | Europe, puis Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incertitude du retour sur investissement pour les PME | –1.4% | Asie-Pacifique et marchés émergents | Court terme (inférieur ou égal à 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux systèmes hérités

Camunda note que 70 % des entreprises peinent à connecter les outils d'orchestration aux mainframes et aux applications sur mesure dépourvues d'API modernes. Les adaptateurs personnalisés gonflent les coûts de livraison et allongent les délais, décourageant certains primo-adoptants. Dans les secteurs réglementés, la remise à plat des systèmes centraux peut déclencher des cycles de certification pluriannuels, retardant davantage le retour sur investissement. Les fournisseurs qui proposent des connecteurs préconstruits, des passerelles mainframe ou des plans de migration abaisseront les barrières et capteront les acheteurs hésitants.

Pénurie de talents en orchestration cloud

La pénurie fait grimper les salaires et les honoraires de conseil, décourageant les entreprises de taille intermédiaire de se lancer dans des projets à grande échelle. Les camps d'entraînement des fournisseurs, les extensions low-code et les offres de services gérés compensent partiellement la pénurie sans la résoudre entièrement. À moins que les filières de formation ne s'élargissent, la pénurie de talents plafonnera le TCAC atteignable du marché de l'orchestration des processus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la transformation cloud remodèle les schémas d'adoption

La taille du marché de l'orchestration des processus pour les déploiements sur site s'élevait à 2,96 milliards USD en 2024, soit 45,1 % du chiffre d'affaires global. Ces solutions restent populaires dans les secteurs soumis à des mandats stricts de résidence des données. Cependant, les déploiements cloud devraient progresser à un taux annuel de 15,0 % jusqu'en 2030, reflétant une confiance croissante dans la sécurité du cloud et l'économie du paiement à l'usage. La diffusion des flux de travail SaaS réduit les frais de maintenance, tandis que la capacité élastique s'adapte aux pics imprévisibles de volume de transactions. Les stratégies hybrides offrent un compromis, ancrant les données sensibles sur site tout en acheminant les charges de travail non réglementées vers les clouds publics. Le Workflow Data Fabric de ServiceNow, lancé en 2025, illustre une couche native du cloud qui synchronise les flux de données sur site et dans le cloud sans dupliquer le stockage.[2]ServiceNow Press Office, "Workflow Data Fabric for the AI Era," ServiceNow Press, 7 mai 2025, servicenow.com Les fournisseurs offrant une connectivité transparente entre les environnements sont appelés à dominer le marché de l'orchestration des processus.

Les organisations citent l'innovation continue comme principal attrait de l'orchestration SaaS, les nouvelles versions mensuelles apportant de nouveaux plugins d'IA, des packs de conformité et des intégrations préconstruites. À l'inverse, certains directeurs des systèmes d'information s'accrochent aux modèles auto-hébergés pour maintenir des personnalisations sur mesure ou éviter la facturation à l'usage. Sur la période de prévision, les feuilles de route des fournisseurs combinant la portabilité des conteneurs et la commodité du SaaS séduiront les entreprises méfiantes vis-à-vis de la dépendance aux hyperscalers. L'expansion des zones de cloud souverain en Europe et en Asie élimine davantage les inquiétudes réglementaires, positionnant le cloud comme le choix par défaut pour les nouvelles initiatives d'orchestration.

Par taille d'organisation : la démocratisation pour les PME libère une nouvelle demande

Les grandes entreprises ont généré 60,2 % des revenus de 2024 et continueront à financer des mégaprojets couvrant plusieurs unités géographiques, ERP et flottes robotiques. Pourtant, les PME les surpassent en croissance relative, affichant un TCAC de 16,1 %, grâce aux options low-code qui réduisent les barrières à l'entrée. Des niveaux d'abonnement démarrant à moins de 10 000 USD par an permettent aux fabricants de taille intermédiaire d'automatiser les approbations de bons de commande, le suivi des expéditions et le rapprochement des factures sans recruter de développeurs à temps plein. OutSystems et Webcon déploient des bibliothèques de modèles permettant aux PME de mettre en place des orchestrations en moins de quatre semaines. Ces gains illustrent l'élargissement de la base de participation au marché de l'orchestration des processus.

Si les PME valorisent la rapidité, les grandes entreprises continuent de tirer la sophistication des plateformes. Elles exigent des contrôles d'accès granulaires, des analyses inter-domaines et des chemins de mise à niveau sans interruption de service. Les fournisseurs segmentent leurs offres en conséquence, proposant des packages simplifiés aux PME et des suites d'entreprise avec des modules de gouvernance avancés aux grandes corporations mondiales. Au fil du temps, le transfert des meilleures pratiques des grandes vers les petites organisations comblera les écarts de capacités, favorisant un paysage de marché plus homogène.

Par fonction métier : l'orchestration de la chaîne d'approvisionnement donne le rythme

La gestion de la chaîne d'approvisionnement contribue à la plus grande part des dépenses au niveau des fonctions. La gestion de la chaîne d'approvisionnement et l'exécution des commandes représentaient 28,2 % de la taille du marché de l'orchestration des processus en 2024, tandis que le service client et le support devraient croître à un TCAC de 15,9 % jusqu'en 2030. Cela est propulsé par le commerce omnicanal et la fabrication en flux tendu. Les entreprises orchestrent la détection de la demande, l'allocation des stocks et la livraison du dernier kilomètre en flux de travail uniques à mise à l'échelle automatique qui réduisent les ruptures de stock et les coûts d'expédition. Les API en temps réel vers les partenaires logistiques simplifient les transferts, tandis que les moteurs d'IA prévoient les pénuries de matériaux. Le marketing se classe en deuxième position, les équipes connectant les parcours de maturation des prospects sur les canaux e-mail, sociaux et intégrés aux applications. L'orchestration des ressources humaines progresse grâce aux séquences automatisées d'intégration et de formation à la conformité, réduisant la charge administrative.

Les départements financiers utilisent l'orchestration pour le traitement direct des factures et le dépôt réglementaire. Les unités de service client déploient des flux d'acheminement des dossiers liés à l'analyse des sentiments, assurant une escalade rapide des comptes à risque. L'étendue des cas d'usage signale la pertinence horizontale du marché de l'orchestration des processus, permettant aux fournisseurs de vendre des modules supplémentaires une fois une première position établie.

Par secteur d'utilisation final : la santé prend de l'élan

L'informatique et les télécommunications ont représenté 21,2 % des revenus de 2024 en raison de la grande complexité des systèmes et de la maturité précoce du cloud. La santé et les sciences de la vie devraient progresser à un TCAC de 16,9 % à mesure que les hôpitaux et les entreprises pharmaceutiques numérisent les dossiers, les flux de travail de laboratoire et les soumissions réglementaires. Northwestern Medicine a utilisé l'exploration de processus Celonis pour réduire de plusieurs heures les processus de sortie des patients, soulignant les gains d'efficacité clinique.[3]Celonis Communications, "Northwestern Medicine Customer Story," Celonis, 2024, celonis.com La banque, les services financiers et l'assurance privilégient l'orchestration pour les contrôles de conformité, la connaissance du client (KYC) et l'analyse des risques. L'industrie manufacturière poursuit des visions d'Industrie 4.0 intégrant les capteurs d'atelier, les systèmes d'exécution de la fabrication (MES) et les ERP dans des flux de travail unifiés.

Les détaillants du commerce de détail et du commerce électronique orchestrent les chaînes du clic à la livraison pour tenir leurs promesses de traitement rapide. L'énergie et les services publics automatisent les réponses aux pannes et les rapports sur les émissions de carbone, en accord avec les mandats verts. Les agences gouvernementales appliquent l'orchestration aux portails citoyens, au traitement des subventions et au partage de données inter-agences. Les nuances sectorielles façonnent les priorités en matière de fonctionnalités ; par exemple, la santé exige des pistes d'audit conformes à la loi HIPAA, tandis que l'industrie manufacturière recherche l'intégration des équipements OPC UA. Les fournisseurs adaptant des modèles de configuration et des extensions réglementaires à chaque secteur capteront des parts supplémentaires sur le marché plus large de l'orchestration des processus.

Analyse géographique

L'Amérique du Nord détenait une part de 35,1 % du marché de l'orchestration des processus en 2024, soutenue par la demande des entreprises du Fortune 500, une forte pénétration du cloud et des régimes de conformité stricts dans les secteurs de la santé et des services financiers. Les entités gouvernementales s'accélèrent également, le Département des anciens combattants des États-Unis ayant enregistré une hausse de 65 % du débit d'automatisation en 2024.[4]Département des anciens combattants des États-Unis, "VA Automation Milestone," VA Press, 2024, va.gov La trajectoire 2025-2030 de la région reste solide, les entreprises privilégiant une orchestration enrichie par l'IA pour améliorer la fiabilité des services et réduire la dette technique.

L'Asie-Pacifique devrait enregistrer un TCAC de 17,1 % jusqu'en 2030, reflétant les campagnes d'automatisation industrielle, les initiatives numériques menées par les gouvernements et la migration rapide vers le cloud en Inde, en Asie du Sud-Est et en Chine. Yamaha Motors a adopté SAP Signavio pour rationaliser les processus inter-usines et accélérer la vitesse d'innovation, signalant un appétit croissant pour la transformation axée sur la valeur. Les conglomérats japonais et coréens sont à l'avant-garde de l'adoption, tandis que les entreprises du marché intermédiaire de l'ASEAN leur emboîtent le pas à mesure que la tarification SaaS s'aligne sur les budgets locaux.

L'Europe maintient une expansion régulière soutenue par les besoins de conformité au RGPD, les obligations de reporting en matière de durabilité et une base industrielle établie. Schneider Electric met en avant l'orchestration économe en énergie comme un catalyseur des feuilles de route informatiques vertes, liant l'optimisation des processus aux tableaux de bord ESG. Les régions de cloud souverain et les normes réglementaires pan-européennes réduisent la fragmentation des fournisseurs, favorisant un marché cohérent pour les acheteurs en entreprise.

Paysage concurrentiel

Le marché se situe dans une zone de fragmentation modérée où les géants historiques du logiciel et les nouveaux entrants natifs du cloud se disputent les parts de portefeuille. IBM, SAP et Microsoft s'appuient sur leur position d'acteurs établis en entreprise et sur leurs larges portefeuilles pour conserver leurs positions. Camunda et Temporal se différencient via des bases de code open source qui attirent les communautés de développeurs en quête de transparence et d'extensibilité. Le lancement en 2025 par ServiceNow de l'AI Agent Orchestrator confirme le pivot vers la gouvernance autonome des flux de travail, élevant les enjeux concurrentiels.

Les thèmes stratégiques s'articulent autour de trois approches. Les fournisseurs de suites complètes fusionnent l'exploration des processus, le low-code et les bus d'intégration sous une licence unique, se positionnant comme des guichets uniques. Les spécialistes choisissent des secteurs verticaux tels que la santé ou les services publics, intégrant des règles de conformité et des modèles sectoriels pour surpasser les concurrents généralistes. Les challengers natifs du cloud courtisent les équipes DevOps avec des architectures API-first et une tarification au flux.

Les partenariats amplifient la portée. L'accord de juin 2025 entre ServiceNow et NVIDIA intègre des modèles d'IA générative pour accélérer le raisonnement à plus faible latence, améliorant la précision de l'orchestration tout en réduisant les coûts d'inférence. L'alignement sur la structure de données Oracle-ServiceNow approfondit la synchronisation bidirectionnelle entre les clouds financiers et RH, fidélisant les environnements multi-fournisseurs. À mesure que les frais de licence d'IA augmentent, les fournisseurs capables d'amortir le calcul via des couches de microservices partagées séduiront les acheteurs sensibles aux coûts.

Leaders du secteur de l'orchestration des processus

SAP SE

Microsoft Corporation

Oracle Corporation

Pega Systems Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : ServiceNow a dévoilé l'AI Agent Orchestrator pour gérer les environnements multi-agents, visant à simplifier la gouvernance et à élargir la portée de l'automatisation inter-fonctions.

- Février 2025 : ServiceNow a intégré Microsoft 365 Copilot dans Now Assist, ciblant des expériences de front-office unifiées et des gains de productivité plus rapides.

Périmètre du rapport mondial sur le marché de l'orchestration des processus

| Sur site |

| Cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Gestion de la chaîne d'approvisionnement et exécution des commandes |

| Marketing |

| Gestion des ressources humaines |

| Finance et comptabilité |

| Service client et support |

| Banque, services financiers et assurance (BFSI) |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Industrie manufacturière |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par fonction métier | Gestion de la chaîne d'approvisionnement et exécution des commandes |

| Marketing | |

| Gestion des ressources humaines | |

| Finance et comptabilité | |

| Service client et support | |

| Par secteur d'utilisation final | Banque, services financiers et assurance (BFSI) |

| Informatique et télécommunications | |

| Santé et sciences de la vie | |

| Industrie manufacturière | |

| Commerce de détail et commerce électronique | |

| Énergie et services publics | |

| Gouvernement et secteur public | |

| Autres secteurs d'utilisation final | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'orchestration des processus ?

Le marché a généré 7,63 milliards USD en 2025 et devrait atteindre 16,14 milliards USD d'ici 2030, progressant à un TCAC de 16,17 %.

Quel modèle de déploiement se développe le plus rapidement ?

L'orchestration basée sur le cloud croît à un TCAC de 15,0 % jusqu'en 2030, surpassant les alternatives sur site et hybrides à mesure que les entreprises recherchent l'évolutivité et des mises à jour continues.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer un TCAC de 17,1 % entre 2025 et 2030, portée par l'automatisation industrielle et les mandats de numérisation gouvernementaux.

Quels facteurs stimulent l'adoption dans les différents secteurs ?

Les principaux catalyseurs comprennent l'optimisation des charges de travail pilotée par l'IA, la démocratisation du low-code, les mandats d'hyperautomatisation dans les grandes entreprises et les exigences réglementaires en matière de flux de travail prêts pour l'audit.

Dernière mise à jour de la page le: