Tamanho e Participação do Mercado de Orquestração de Processos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

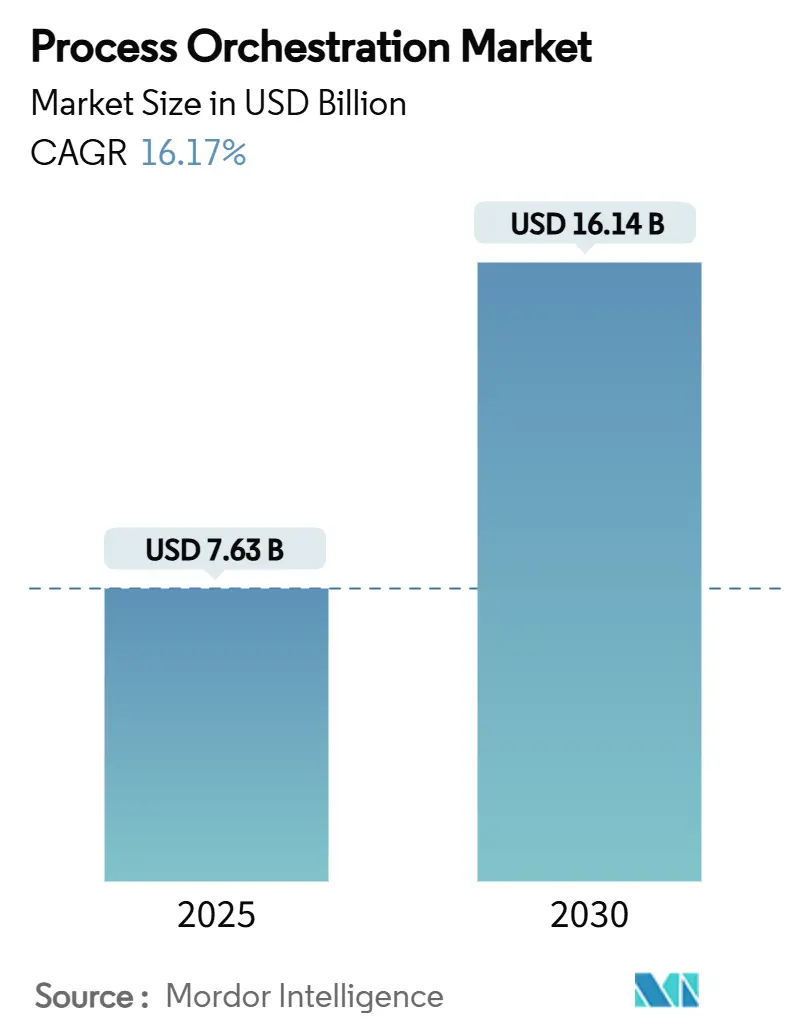

| Tamanho do Mercado (2025) | 7.63 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Orquestração de Processos por Mordor Intelligence

O tamanho do mercado de orquestração de processos foi de USD 7,63 bilhões em 2025 e está previsto para atingir USD 16,14 bilhões até 2030, registrando um CAGR de 16,17% durante 2025-2030. O crescimento decorre dos mandatos digitais das empresas Fortune 2000, da rápida adoção da nuvem corporativa e da fusão da IA com microsserviços nativos de nuvem. O robusto financiamento de capital de risco, os ecossistemas de fornecedores em expansão e a crescente demanda por fluxos de trabalho prontos para auditoria reforçam a criação de valor a longo prazo. As empresas veem a orquestração como uma alavanca estratégica para a resiliência operacional, melhorando a visibilidade de ponta a ponta e acelerando os ciclos de decisão. A proliferação de ferramentas de baixo código democratiza ainda mais o design avançado de fluxos de trabalho, permitindo que as equipes de negócios construam, testem e iterem processos sem conhecimento especializado em programação. Ao mesmo tempo, os compromissos regulatórios com a TI verde levam as organizações a favorecer plataformas que otimizam a utilização da infraestrutura e a eficiência energética.[1]Dan Priest, "Abrace a TI Verde," IBM Resources, 22 de fev. de 2023, ibm.com

Principais Conclusões do Relatório

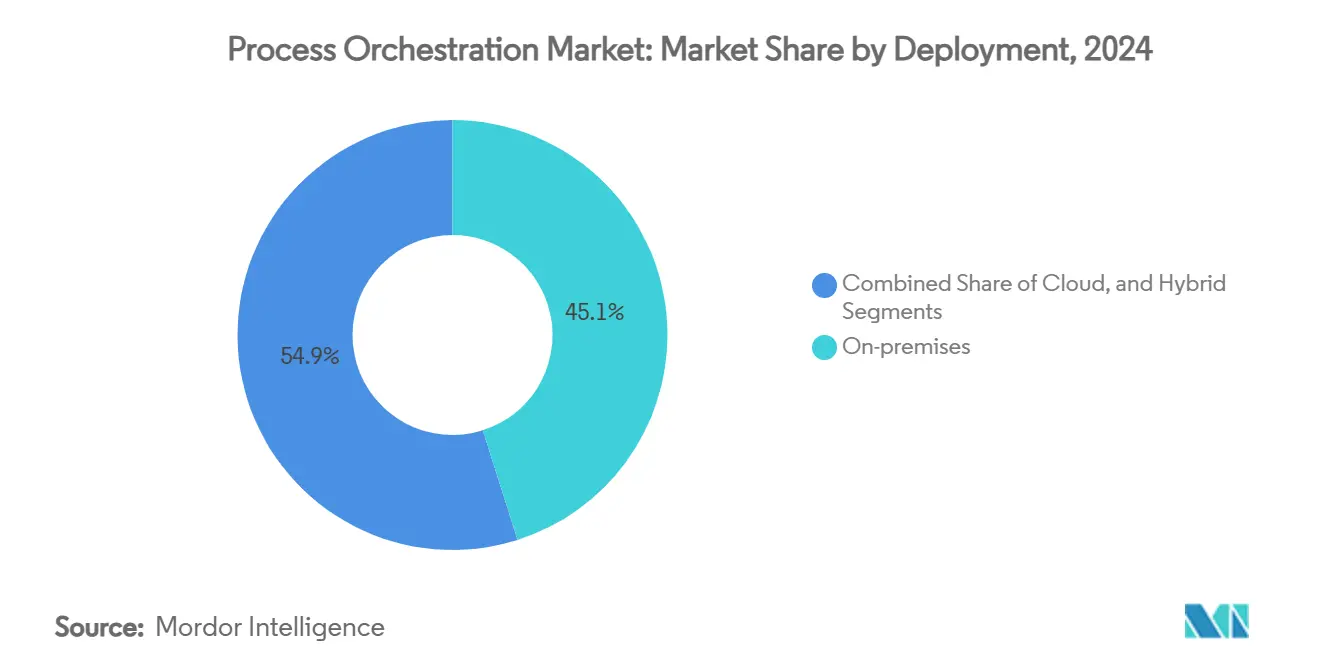

- Por implantação, as soluções locais detinham 45,1% da participação do mercado de orquestração de processos em 2024, enquanto as implantações em nuvem devem se expandir a um CAGR de 15,0% até 2030.

- Por tamanho de organização, as grandes empresas responderam por 60,2% do tamanho do mercado de orquestração de processos em 2024, enquanto as pequenas e médias empresas (PMEs) avançam a um CAGR de 16,1% até 2030.

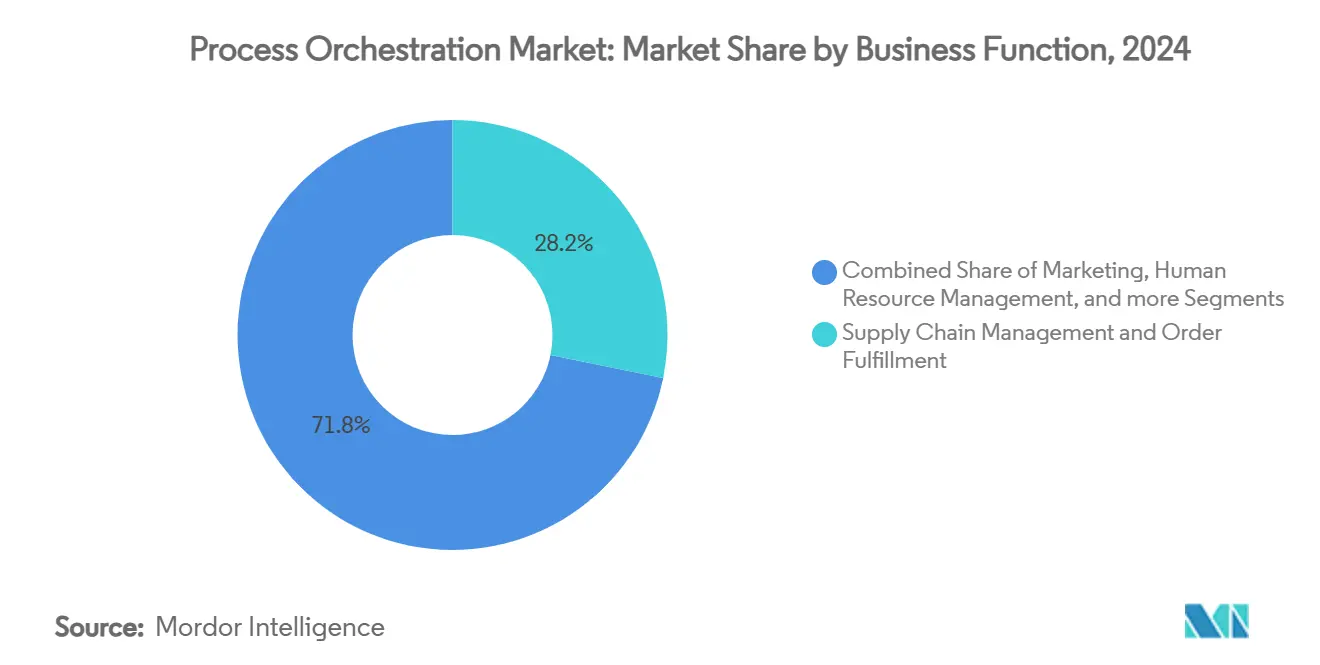

- Por função de negócio, a gestão da cadeia de suprimentos e o atendimento de pedidos responderam por 28,2% do tamanho do mercado de orquestração de processos em 2024, enquanto o Atendimento e Suporte ao Cliente deve crescer a um CAGR de 15,9% até 2030.

- Por vertical do usuário final, TI & Telecomunicações liderou com 21,2% de participação na receita em 2024; Saúde & Ciências da Vida deve crescer a um CAGR de 16,9% até 2030.

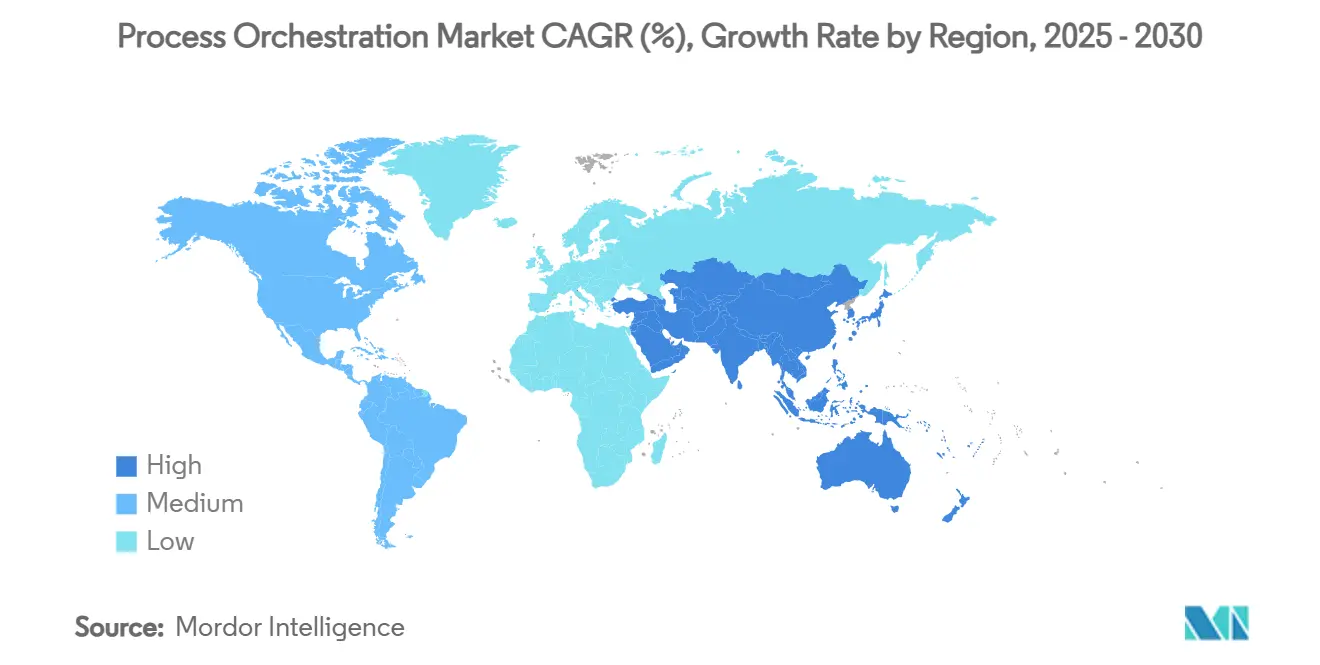

- Por região, a América do Norte capturou 35,1% da receita de 2024, mas a Ásia-Pacífico está a caminho de registrar um CAGR de 17,1% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Orquestração de Processos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração de microsserviços nativos de nuvem | +3.2% | América do Norte, Europa, expansão global | Médio prazo (2 a 4 anos) |

| Democratização de baixo código / sem código | +2.8% | Ásia-Pacífico e América do Norte | Curto prazo (menor ou igual a 2 anos) |

| Mandatos de hiper-automação nas Fortune 2000 | +3.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Otimização de carga de trabalho orientada por IA | +2.9% | Global, ganhos iniciais na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pressão regulatória por fluxos de trabalho prontos para auditoria | +2.1% | Europa, depois América do Norte e Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Orçamentos de TI sustentável e orquestração verde | +1.8% | Europa, América do Norte, extensão global | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Aceleração de microsserviços nativos de nuvem

As empresas que migram de arquiteturas monolíticas implantam clusters de contêineres que exigem a coreografia de centenas de serviços desacoplados. A Deutsche Telekom orquestrou mais de 450 processos automatizados e economizou EUR 93 milhões (USD 99,5 milhões) anualmente ao adotar um modelo de microsserviços. Os modernos mecanismos de fluxo de trabalho construídos para Kubernetes exploram a telemetria de malha de serviços para garantir resiliência e dimensionar automaticamente a capacidade em linha com os picos de transações. Os fornecedores que convergem a orquestração de infraestrutura e processos de negócio reduzem o esforço de integração, diminuem os tempos de ciclo e liberam os desenvolvedores para se concentrarem em capacidades diferenciadas. À medida que os orçamentos de nuvem se tornam orientados a resultados, os conselhos de administração endossam cada vez mais a orquestração para maximizar o retorno sobre os investimentos em contêineres. Essa prioridade posiciona o mercado de orquestração de processos para ampliar sua presença em ambientes nativos de nuvem nos próximos quatro anos.

Democratização de baixo código / sem código

Os Creator Workflows da ServiceNow permitem que funcionários não desenvolvedores criem orquestrações por meio de interfaces de arrastar e soltar, aliviando a escassez global de talentos especializados. Desenvolvedores cidadãos em empresas de médio porte agora podem criar fluxos de trabalho que integram CRM, ERP e ferramentas SaaS personalizadas sem escrever código. Essa acessibilidade comprime os cronogramas de projetos de trimestres para semanas e reduz a dependência de integradores externos. No entanto, o desenvolvimento cidadão sem controle pode gerar automações frágeis, levando os CIOs a reforçar as diretrizes de teste, segurança e gestão de mudanças. As plataformas que combinam desenvolvimento guiado com governança centralizada estão preparadas para ganhar participação à medida que as empresas buscam um equilíbrio entre velocidade e controle.

Mandatos de hiper-automação nas Fortune 2000

A Heineken automatizou 140 fluxos de trabalho, economizando 14.000 horas de trabalho por mês e ilustrando como as empresas globais buscam a orquestração de ponta a ponta em vez da automação esporádica de tarefas. Os conselhos de administração agora exigem camadas únicas de governança que atravessem bots de RPA, módulos de IA, malhas de dados e sistemas legados. Os conjuntos de orquestração maduros incorporam painéis de análise que identificam gargalos, permitindo ciclos de melhoria contínua. A complexidade de implementação permanece alta, mas a escala de criação de valor — abrangendo conformidade, experiência do cliente e eficiência de custos — mantém a hiper-automação no topo das agendas da alta direção, impulsionando a expansão sustentada do mercado de orquestração de processos.

Otimização de carga de trabalho orientada por IA

A integração do watsonx Orchestrate da IBM com a Celonis combina mineração de processos com modelos de IA que preveem atrasos e prescrevem ações corretivas em tempo real. A alocação preditiva de recursos reduz a latência, enquanto o tratamento autônomo de exceções melhora a aderência ao nível de serviço. Com a atenção dos conselhos de administração voltada para a resiliência, a orquestração infundida com IA oferece garantias de que os fluxos de trabalho críticos se autocorrigem sem intervenção humana. Os fornecedores que incorporam aprendizado de máquina nos mecanismos de tempo de execução se diferenciam em um campo cada vez mais concorrido, consolidando a IA como um vetor central de crescimento para o mercado de orquestração de processos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de sistemas legados | –2.1% | América do Norte e Europa | Curto prazo (menor ou igual a 2 anos) |

| Escassez de talentos em orquestração de nuvem | –1.9% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Riscos de cibersegurança e conformidade | –1.6% | Europa, depois América do Norte | Médio prazo (2 a 4 anos) |

| Incerteza de retorno sobre investimento para PMEs | –1.4% | Ásia-Pacífico e mercados emergentes | Curto prazo (menor ou igual a 2 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de sistemas legados

A Camunda observa que 70% das empresas têm dificuldade em conectar ferramentas de orquestração com mainframes e aplicações personalizadas que carecem de APIs modernas. Os adaptadores personalizados inflam os custos de entrega e estendem os cronogramas, desencorajando alguns adotantes de primeira viagem. Em setores regulamentados, a migração de sistemas centrais pode desencadear ciclos de certificação de vários anos, adiando ainda mais o retorno do investimento. Os fornecedores que oferecem conectores pré-construídos, gateways de mainframe ou planos de migração reduzirão as barreiras e conquistarão compradores hesitantes.

Escassez de talentos em orquestração de nuvem

À medida que a escassez infla salários e honorários de consultoria, desestimulando empresas de médio porte a realizarem projetos de grande escala. Os programas de treinamento dos fornecedores, as extensões de baixo código e as ofertas de serviços gerenciados compensam parcialmente a escassez, mas não a resolvem completamente. A menos que os canais de formação se expandam, a escassez de talentos limitará o CAGR atingível do mercado de orquestração de processos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A transformação para a nuvem remodela os padrões de adoção

O tamanho do mercado de orquestração de processos para implantações locais totalizou USD 2,96 bilhões em 2024, equivalente a 45,1% da receita total. Essas soluções permanecem populares em setores com mandatos rigorosos de residência de dados. No entanto, as implantações em nuvem devem crescer a uma taxa composta de 15,0% ao ano até 2030, refletindo a crescente confiança na segurança da nuvem e na economia de pagamento conforme o uso. A disseminação dos fluxos de trabalho SaaS reduz a sobrecarga de manutenção, enquanto a capacidade elástica acomoda picos imprevisíveis no volume de transações. As estratégias híbridas oferecem um compromisso, ancorando dados sensíveis localmente enquanto encaminham cargas de trabalho não regulamentadas para nuvens públicas. O Workflow Data Fabric da ServiceNow, lançado em 2025, exemplifica uma camada nativa de nuvem que sincroniza fluxos de dados locais e em nuvem sem duplicar o armazenamento.[2]ServiceNow Press Office, "Workflow Data Fabric para a Era da IA," ServiceNow Press, 7 de mai. de 2025, servicenow.com Os fornecedores que oferecem conectividade perfeita entre ambientes estão posicionados para dominar o mercado de orquestração de processos.

As organizações citam a inovação contínua como o principal atrativo da orquestração SaaS, pois os lançamentos mensais geram novos plugins de IA, pacotes de conformidade e integrações pré-construídas. Por outro lado, alguns CIOs mantêm modelos auto-hospedados para sustentar personalizações específicas ou evitar a medição de licenças. Ao longo do período de previsão, os roteiros de fornecedores que combinam portabilidade de contêineres com a conveniência do SaaS atrairão empresas cautelosas com a dependência de hiperescaladores. A expansão das zonas de nuvem soberana na Europa e na Ásia elimina ainda mais a ansiedade regulatória, posicionando a nuvem como a escolha padrão para iniciativas de orquestração em novos ambientes.

Por Tamanho de Organização: A democratização das PMEs desbloqueia nova demanda

As grandes empresas geraram 60,2% da receita de 2024 e continuarão a financiar megaprojetos que abrangem múltiplas unidades geográficas, ERPs e frotas robóticas. No entanto, as PMEs as superam em crescimento relativo, registrando um CAGR de 16,1%, à medida que as opções de baixo código reduzem as barreiras de entrada. Faixas de assinatura que começam abaixo de USD 10.000 por ano permitem que fabricantes de médio porte automatizem aprovações de ordens de compra, rastreamento de remessas e conciliação de faturas sem contratar desenvolvedores em tempo integral. OutSystems e Webcon lançam bibliotecas de modelos para que as PMEs possam implementar orquestrações em menos de quatro semanas. Esses ganhos ilustram a base de participação cada vez mais ampla do mercado de orquestração de processos.

Embora as PMEs valorizem a velocidade, as grandes empresas ainda impulsionam a sofisticação das plataformas. Elas exigem controles de acesso granulares, análises entre domínios e caminhos de atualização sem tempo de inatividade. Os fornecedores segmentam suas ofertas de acordo, apresentando pacotes simplificados para PMEs e conjuntos empresariais com módulos avançados de governança para corporações globais. Com o tempo, a transferência de melhores práticas de grandes para pequenas organizações comprimirá as lacunas de capacidade, fomentando um cenário de mercado mais homogêneo.

Por Função de Negócio: A orquestração da cadeia de suprimentos define o ritmo

A gestão da cadeia de suprimentos contribui com a maior parcela dos gastos no nível de função. A gestão da cadeia de suprimentos e o atendimento de pedidos responderam por 28,2% do tamanho do mercado de orquestração de processos em 2024, enquanto o Atendimento e Suporte ao Cliente deve crescer a um CAGR de 15,9% até 2030. Isso é impulsionado pelo comércio omnicanal e pela manufatura just-in-time. As empresas orquestram a detecção de demanda, a alocação de estoque e a entrega na última milha em fluxos de trabalho únicos de dimensionamento automático que reduzem as rupturas de estoque e os custos de envio. As APIs em tempo real para parceiros logísticos simplificam as transferências, enquanto os mecanismos de IA preveem escassez de materiais. O marketing ocupa o segundo lugar, pois as equipes conectam jornadas de nutrição de leads por e-mail, redes sociais e canais no aplicativo. A orquestração de recursos humanos ganha espaço por meio de sequências automatizadas de integração e treinamento de conformidade, reduzindo o trabalho administrativo.

Os departamentos financeiros empregam a orquestração para o processamento direto de faturas e o arquivamento regulatório. As unidades de atendimento ao cliente implantam fluxos de roteamento de casos vinculados à análise de sentimentos, garantindo a escalada rápida de contas em risco. A amplitude dos casos de uso sinaliza a relevância horizontal do mercado de orquestração de processos, permitindo que os fornecedores vendam módulos adicionais assim que um ponto de apoio inicial é estabelecido.

Por Vertical do Usuário Final: A saúde ganha impulso

TI & Telecomunicações comandou 21,2% da receita de 2024 devido à alta complexidade dos sistemas e à maturidade precoce na nuvem. Saúde & Ciências da Vida deve crescer a um CAGR de 16,9% à medida que hospitais e empresas farmacêuticas digitalizam registros, fluxos de trabalho laboratoriais e submissões regulatórias. A Northwestern Medicine aproveitou a mineração de processos da Celonis para reduzir horas dos processos de alta de pacientes, ressaltando os retornos de eficiência clínica.[3]Celonis Communications, "Northwestern Medicine Customer Story," Celonis, 2024, celonis.com Os serviços bancários, financeiros e de seguros priorizam a orquestração para verificações de conformidade, KYC e análise de risco. A manufatura persegue visões da Indústria 4.0 que integram sensores de chão de fábrica, MES e sistemas ERP em fluxos de trabalho unificados.

Os varejistas de Varejo & Comércio Eletrônico orquestram cadeias de clique para entrega para sustentar promessas de atendimento rápido. Energia & Serviços Públicos automatizam respostas a interrupções e relatórios de carbono, alinhando-se com os mandatos verdes. As agências governamentais aplicam a orquestração a portais de cidadãos, processamento de subsídios e compartilhamento de dados entre agências. As nuances verticais moldam as prioridades de recursos; por exemplo, a saúde exige trilhas de auditoria em conformidade com a HIPAA, enquanto a manufatura busca a integração de equipamentos OPC UA. Os fornecedores que adaptam modelos de configuração e extensões regulatórias para cada vertical capturarão participação incremental no mercado mais amplo de orquestração de processos.

Análise Geográfica

A América do Norte detinha uma participação de 35,1% no mercado de orquestração de processos em 2024, impulsionada pela demanda das Fortune 500, pela profunda penetração da nuvem e pelos rigorosos regimes de conformidade em saúde e serviços financeiros. As entidades governamentais também aceleram, com o Departamento de Assuntos de Veteranos dos EUA registrando um aumento de 65% na produtividade de automação durante 2024.[4]Departamento de Assuntos de Veteranos dos EUA, "Marco de Automação da VA," VA Press, 2024, va.gov A trajetória da região para 2025-2030 permanece sólida à medida que as empresas priorizam a orquestração rica em IA para aumentar a confiabilidade dos serviços e reduzir a dívida técnica.

A Ásia-Pacífico deve registrar um CAGR de 17,1% até 2030, refletindo campanhas de automação industrial, iniciativas digitais lideradas pelo governo e rápida migração para a nuvem na Índia, no Sudeste Asiático e na China. A Yamaha Motors adotou o SAP Signavio para agilizar os processos entre plantas e aumentar a velocidade de inovação, sinalizando um apetite crescente por transformação baseada em valor. Os conglomerados japoneses e coreanos lideram a adoção, enquanto as empresas de médio porte da ASEAN seguem o exemplo à medida que os preços SaaS se alinham com os orçamentos locais.

A Europa sustenta uma expansão constante apoiada pelas necessidades de conformidade com o RGPD, pelas obrigações de relatórios de sustentabilidade e por uma base industrial estabelecida. A Schneider Electric destaca a orquestração energeticamente eficiente como um habilitador dos roteiros de TI verde, vinculando a otimização de processos aos scorecards de ESG. As regiões de nuvem soberana e os padrões regulatórios pan-europeus reduzem a fragmentação dos fornecedores, fomentando um mercado coeso para compradores corporativos.

Cenário Competitivo

O mercado encontra-se em uma zona de fragmentação moderada, onde gigantes de software legados e novos entrantes nativos de nuvem disputam participação de carteira. IBM, SAP e Microsoft apoiam-se na presença corporativa estabelecida e em amplos portfólios para manter suas posições. Camunda e Temporal se diferenciam por meio de bases de código de código aberto que atraem comunidades de desenvolvedores que buscam transparência e extensibilidade. O lançamento do AI Agent Orchestrator pela ServiceNow em 2025 confirma a mudança em direção à governança autônoma de fluxos de trabalho, elevando as apostas competitivas.

Os temas estratégicos se agrupam em torno de três abordagens. Os fornecedores de suíte completa fundem mineração de processos, baixo código e barramentos de integração sob uma única licença, posicionando-se como lojas únicas. Os especialistas escolhem verticais como saúde ou serviços públicos, incorporando regras de conformidade e modelos do setor para superar rivais genéricos. Os desafiantes nativos de nuvem cortejam equipes de DevOps com arquiteturas API-first e preços por fluxo.

As parcerias ampliam o alcance. O acordo da ServiceNow com a NVIDIA em junho de 2025 integra modelos de IA generativa para acelerar o raciocínio com menor latência, aprimorando a precisão da orquestração enquanto reduz os custos de inferência. O alinhamento de malha de dados Oracle-ServiceNow aprofunda a sincronização bidirecional entre nuvens de finanças e RH, consolidando ambientes de múltiplos fornecedores. À medida que as taxas de licenciamento de IA sobem, os fornecedores capazes de amortizar a computação por meio de camadas de microsserviços compartilhados conquistarão compradores sensíveis ao custo.

Líderes do Setor de Orquestração de Processos

SAP SE

Microsoft Corporation

Oracle Corporation

Pega Systems Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A ServiceNow apresentou o AI Agent Orchestrator para gerenciar ambientes de múltiplos agentes, com o objetivo de simplificar a governança e expandir o escopo de automação entre funções.

- Fevereiro de 2025: A ServiceNow integrou o Microsoft 365 Copilot ao Now Assist, visando experiências unificadas de front-office e ganhos de produtividade mais rápidos.

Escopo do Relatório Global do Mercado de Orquestração de Processos

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Gestão da cadeia de suprimentos e atendimento de pedidos |

| Marketing |

| Gestão de Recursos Humanos |

| Finanças e Contabilidade |

| Atendimento e Suporte ao Cliente |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Governo e Setor Público |

| Outras Verticais do Usuário Final |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Função de Negócio | Gestão da cadeia de suprimentos e atendimento de pedidos |

| Marketing | |

| Gestão de Recursos Humanos | |

| Finanças e Contabilidade | |

| Atendimento e Suporte ao Cliente | |

| Por Vertical do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| TI e Telecomunicações | |

| Saúde e Ciências da Vida | |

| Manufatura | |

| Varejo e Comércio Eletrônico | |

| Energia e Serviços Públicos | |

| Governo e Setor Público | |

| Outras Verticais do Usuário Final | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de orquestração de processos?

O mercado gerou USD 7,63 bilhões em 2025 e está projetado para atingir USD 16,14 bilhões até 2030, expandindo-se a um CAGR de 16,17%.

Qual modelo de implantação está se expandindo mais rapidamente?

A orquestração baseada em nuvem está crescendo a um CAGR de 15,0% até 2030, superando as alternativas locais e híbridas à medida que as empresas buscam escala e atualizações contínuas.

Qual região deve registrar o maior crescimento?

A Ásia-Pacífico deve registrar um CAGR de 17,1% entre 2025 e 2030, impulsionada pela automação industrial e pelos mandatos de digitalização governamental.

Quais fatores estão impulsionando a adoção entre os setores?

Os principais catalisadores incluem a otimização de carga de trabalho orientada por IA, a democratização do baixo código, os mandatos de hiper-automação em grandes empresas e as exigências regulatórias por fluxos de trabalho prontos para auditoria.

Página atualizada pela última vez em: