Marktgröße und Marktanteil für Process Orchestration

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 7.63 Milliarden US-Dollar |

| Marktgröße (2030) | 16.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Process Orchestration von Mordor Intelligence

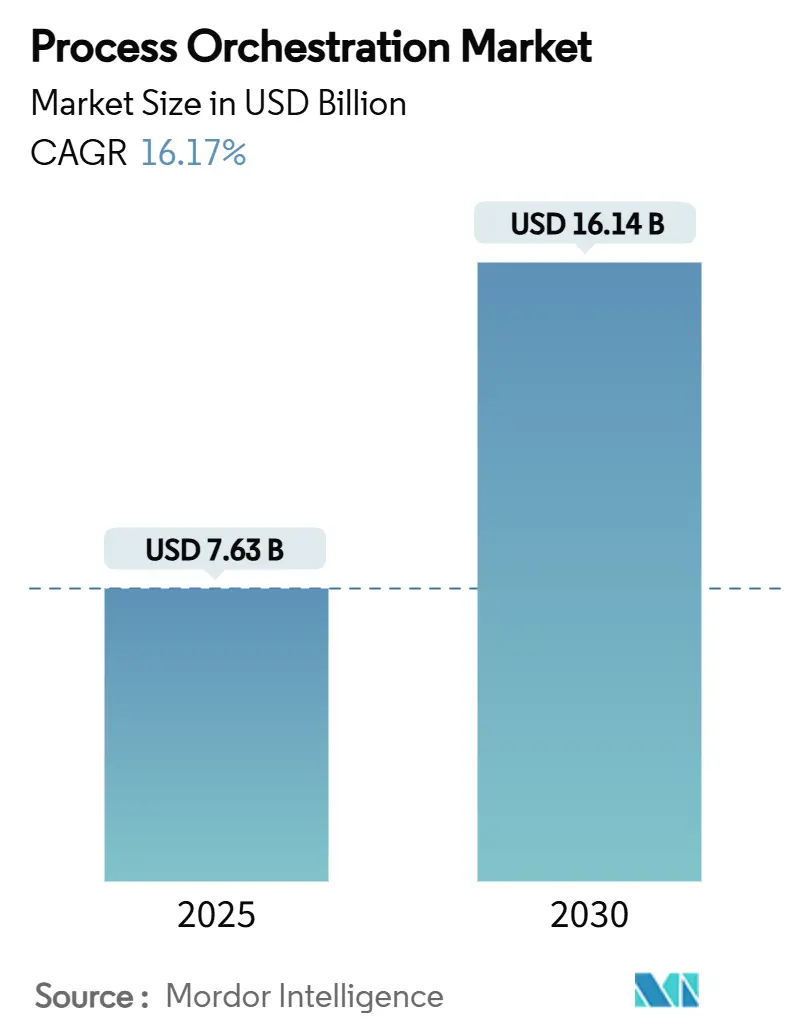

Die Marktgröße für Process Orchestration belief sich im Jahr 2025 auf 7,63 Milliarden USD und wird voraussichtlich bis 2030 auf 16,14 Milliarden USD anwachsen, was einer CAGR von 16,17 % im Zeitraum 2025–2030 entspricht. Der Anstieg ist auf Digital-First-Mandate der Fortune-2000-Unternehmen, die rasche Cloud-Einführung in Unternehmen sowie die Verschmelzung von KI mit Cloud-nativen Microservices zurückzuführen. Robuste Risikokapitalfinanzierungen, wachsende Anbieter-Ökosysteme und die steigende Nachfrage nach prüfungssicheren Workflows stärken die langfristige Wertschöpfung. Unternehmen betrachten Orchestrierung als strategischen Hebel für operative Resilienz, verbesserte End-to-End-Transparenz und beschleunigte Entscheidungszyklen. Die Verbreitung von Low-Code-Toolkits demokratisiert das fortschrittliche Workflow-Design weiter und ermöglicht es Geschäftsteams, Prozesse ohne spezialisierte Programmierkenntnisse zu erstellen, zu testen und zu iterieren. Gleichzeitig veranlassen regulatorische Verpflichtungen zu grüner IT Organisationen dazu, Plattformen zu bevorzugen, die die Infrastrukturauslastung und Energieeffizienz optimieren.[1]Dan Priest, „Embrace Green IT”, IBM Resources, 22. Februar 2023, ibm.com

Wichtigste Erkenntnisse des Berichts

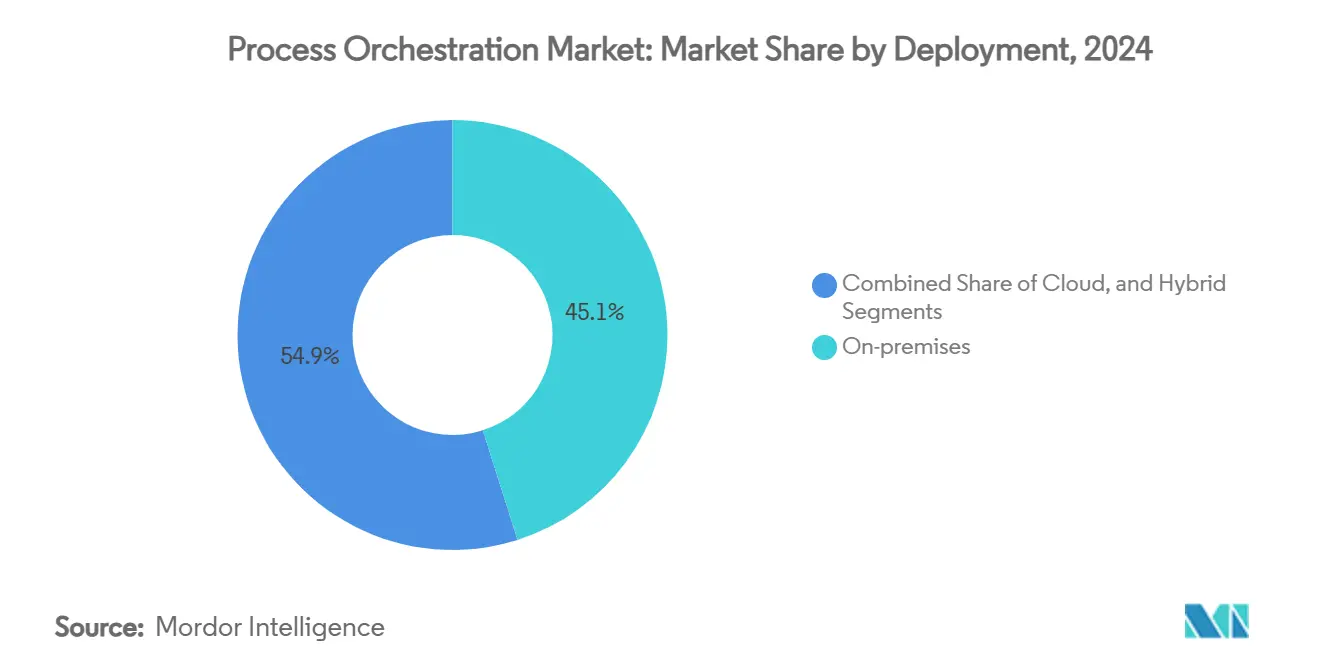

- Nach Bereitstellung hielten On-Premises-Lösungen im Jahr 2024 einen Marktanteil von 45,1 % am Markt für Process Orchestration, während Cloud-Bereitstellungen bis 2030 voraussichtlich mit einer CAGR von 15,0 % wachsen werden.

- Nach Unternehmensgröße entfielen im Jahr 2024 60,2 % der Marktgröße für Process Orchestration auf Großunternehmen, während kleine und mittelständische Unternehmen (KMU) bis 2030 mit einer CAGR von 16,1 % wachsen.

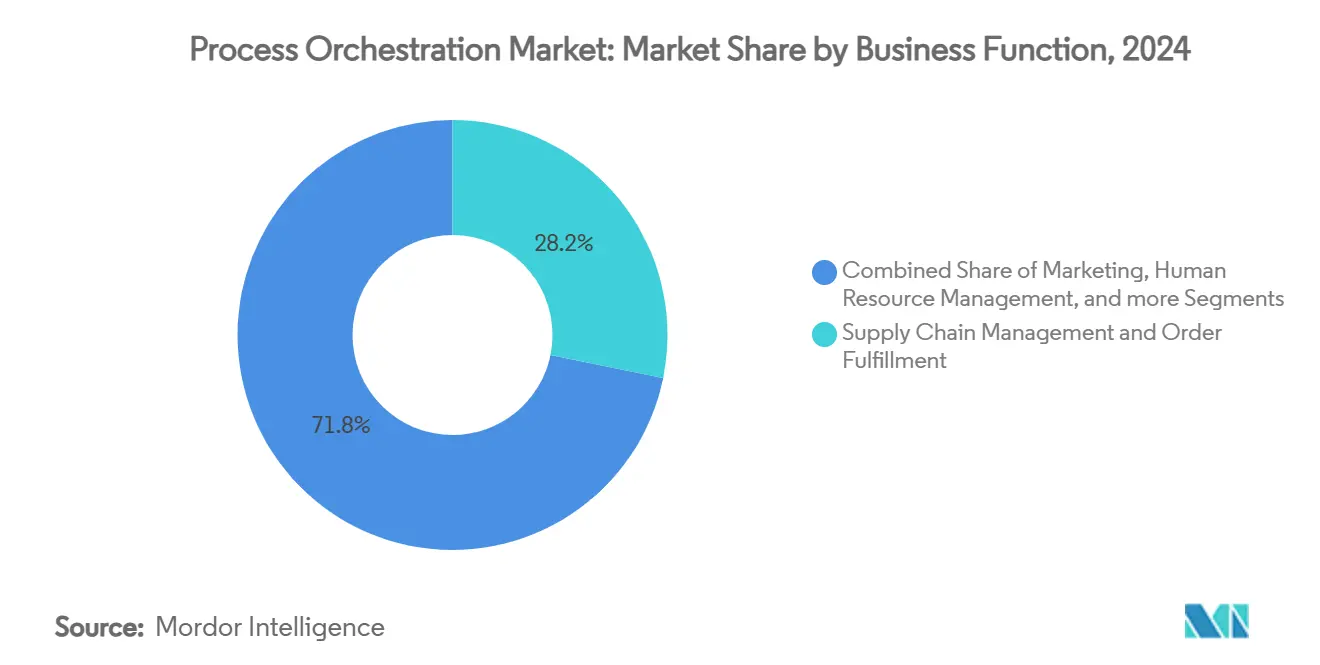

- Nach Geschäftsfunktion entfielen im Jahr 2024 28,2 % der Marktgröße für Process Orchestration auf Supply-Chain-Management und Auftragsabwicklung, während Kundendienst und Support bis 2030 voraussichtlich mit einer CAGR von 15,9 % wachsen werden.

- Nach Endnutzerbranche führte IT & Telekommunikation im Jahr 2024 mit einem Umsatzanteil von 21,2 %; Gesundheitswesen & Biowissenschaften wird bis 2030 voraussichtlich mit einer CAGR von 16,9 % wachsen.

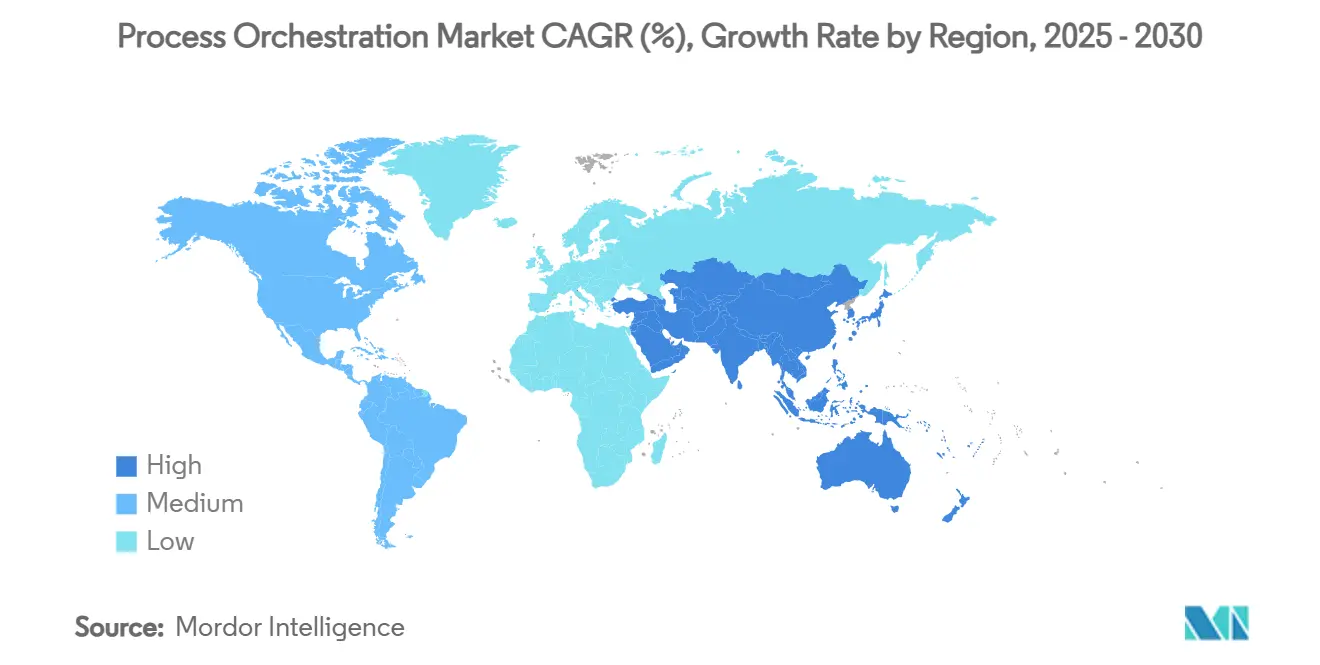

- Nach Region erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 35,1 %, während der asiatisch-pazifische Raum zwischen 2025 und 2030 eine CAGR von 17,1 % verzeichnen dürfte.

Globale Trends und Erkenntnisse zum Markt für Process Orchestration

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigung Cloud-nativer Microservices | +3.2% | Nordamerika, Europa, globale Ausstrahlungseffekte | Mittelfristig (2 bis 4 Jahre) |

| Demokratisierung durch Low-Code und No-Code | +2.8% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (bis zu 2 Jahre) |

| Hyperautomatisierungsmandate in Fortune-2000-Unternehmen | +3.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (4 Jahre oder mehr) |

| KI-gestützte Workload-Optimierung | +2.9% | Global, frühe Gewinne in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2 bis 4 Jahre) |

| Regulatorischer Druck für prüfungssichere Workflows | +2.1% | Europa, dann Nordamerika und asiatisch-pazifischer Raum | Langfristig (4 Jahre oder mehr) |

| Nachhaltige IT-Budgets und grüne Orchestrierung | +1.8% | Europa, Nordamerika, globale Ausweitung | Langfristig (4 Jahre oder mehr) |

| Quelle: Mordor Intelligence | |||

Beschleunigung Cloud-nativer Microservices

Unternehmen, die von monolithischen Architekturen migrieren, setzen Container-Cluster ein, die die Orchestrierung von Hunderten entkoppelter Dienste erfordern. Deutsche Telekom orchestrierte mehr als 450 automatisierte Prozesse und sparte jährlich 93 Millionen EUR (99,5 Millionen USD) durch die Einführung eines Microservices-Modells. Moderne Workflow-Engines, die für Kubernetes entwickelt wurden, nutzen Service-Mesh-Telemetrie, um Resilienz zu gewährleisten und die Kapazität bei Transaktionsspitzen automatisch zu skalieren. Anbieter, die Infrastruktur- und Geschäftsprozessorchestrierung zusammenführen, reduzieren den Integrationsaufwand, verkürzen Durchlaufzeiten und ermöglichen es Entwicklern, sich auf differenzierende Fähigkeiten zu konzentrieren. Da Cloud-Budgets ergebnisorientierter werden, befürworten Vorstände zunehmend Orchestrierung, um die Rendite von Container-Investitionen zu maximieren. Diese Priorität positioniert den Markt für Process Orchestration dazu, seinen Fußabdruck in Cloud-nativen Greenfield-Umgebungen in den nächsten vier Jahren zu vergrößern.

Demokratisierung durch Low-Code und No-Code

ServiceNow's Creator Workflows ermöglicht es Mitarbeitern ohne Entwicklerkenntnisse, Orchestrierungen über Drag-and-Drop-Oberflächen zu erstellen, was dem globalen Mangel an Spezialisten entgegenwirkt. Bürgerentwickler in mittelständischen Unternehmen können nun Workflows erstellen, die CRM, ERP und individuelle SaaS-Tools integrieren, ohne Code zu schreiben. Diese Zugänglichkeit verkürzt Projektzeitpläne von Quartalen auf Wochen und verringert die Abhängigkeit von externen Integratoren. Unkontrollierte Bürgerentwicklung kann jedoch fragile Automatisierungen erzeugen, was CIOs dazu veranlasst, Leitplanken rund um Tests, Sicherheit und Änderungsmanagement zu stärken. Plattformen, die geführte Entwicklung mit zentralisierter Governance verbinden, sind gut positioniert, um Marktanteile zu gewinnen, da Unternehmen eine Balance zwischen Geschwindigkeit und Kontrolle anstreben.

Hyperautomatisierungsmandate in Fortune-2000-Unternehmen

Heineken automatisierte 140 Workflows und sparte damit monatlich 14.000 Mitarbeiterstunden – ein Beispiel dafür, wie globale Unternehmen End-to-End-Orchestrierung statt sporadischer Aufgabenautomatisierung verfolgen. Vorstände fordern nun einheitliche Governance-Schichten, die RPA-Bots, KI-Module, Datenfabrics und Legacy-Systeme überbrücken. Ausgereifte Orchestrierungs-Suiten betten Analyse-Dashboards ein, die Engpässe aufzeigen und kontinuierliche Verbesserungsschleifen ermöglichen. Die Implementierungskomplexität bleibt hoch, doch das Ausmaß der Wertschöpfung – das Compliance, Kundenerfahrung und Kosteneffizienz umfasst – hält Hyperautomatisierung ganz oben auf der Agenda der Unternehmensführung und treibt die nachhaltige Expansion des Marktes für Process Orchestration voran.

KI-gestützte Workload-Optimierung

Die Integration von IBM's watsonx Orchestrate mit Celonis kombiniert Process Mining mit KI-Modellen, die Verzögerungen vorhersagen und in Echtzeit Korrekturmaßnahmen vorschreiben. Prädiktive Ressourcenzuweisung reduziert die Latenz erheblich, während autonome Ausnahmebehandlung die Einhaltung von Service-Level-Vereinbarungen verbessert. Angesichts des Fokus der Unternehmensführung auf Resilienz bietet KI-gestützte Orchestrierung die Gewissheit, dass kritische Workflows sich ohne menschliches Eingreifen selbst heilen. Anbieter, die maschinelles Lernen in Laufzeit-Engines integrieren, heben sich in einem zunehmend überfüllten Markt ab und festigen KI als zentralen Wachstumsvektor für den Markt für Process Orchestration.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Abhängigkeit von Legacy-Systemen | –2.1% | Nordamerika und Europa | Kurzfristig (bis zu 2 Jahre) |

| Fachkräftemangel in der Cloud-Orchestrierung | –1.9% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2 bis 4 Jahre) |

| Cybersicherheits- und Compliance-Risiken | –1.6% | Europa, dann Nordamerika | Mittelfristig (2 bis 4 Jahre) |

| ROI-Unsicherheit für KMU | –1.4% | Asiatisch-pazifischer Raum und Schwellenmärkte | Kurzfristig (bis zu 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von Legacy-Systemen

Camunda stellt fest, dass 70 % der Unternehmen Schwierigkeiten haben, Orchestrierungstools mit Mainframes und individuellen Anwendungen zu verbinden, denen moderne APIs fehlen. Individuelle Adapter erhöhen die Bereitstellungskosten und verlängern die Zeitpläne, was einige Erstanwender abschreckt. In regulierten Branchen können die Neuplattformierung von Kernsystemen mehrjährige Zertifizierungszyklen auslösen, was die Amortisation weiter verzögert. Anbieter, die vorgefertigte Konnektoren, Mainframe-Gateways oder Migrationsvorlagen liefern, werden Barrieren senken und zögerliche Käufer gewinnen.

Fachkräftemangel in der Cloud-Orchestrierung

Da der Fachkräftemangel Gehälter und Beratungsgebühren in die Höhe treibt, schreckt dies mittelständische Unternehmen von groß angelegten Projekten ab. Anbieter-Bootcamps, Low-Code-Erweiterungen und Managed-Service-Angebote gleichen den Mangel teilweise aus, lösen ihn jedoch nicht vollständig. Sofern die Ausbildungskapazitäten nicht ausgebaut werden, wird der Fachkräftemangel die erreichbare CAGR des Marktes für Process Orchestration begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Transformation verändert Adoptionsmuster

Die Marktgröße für Process Orchestration bei On-Premises-Bereitstellungen belief sich im Jahr 2024 auf 2,96 Milliarden USD, was 45,1 % des Gesamtumsatzes entspricht. Diese Lösungen bleiben in Branchen mit strengen Anforderungen an den Datenspeicherort beliebt. Cloud-Bereitstellungen werden jedoch bis 2030 voraussichtlich jährlich um 15,0 % wachsen, was das wachsende Vertrauen in Cloud-Sicherheit und nutzungsbasierte Abrechnungsmodelle widerspiegelt. Die Verbreitung von SaaS-Workflows reduziert den Wartungsaufwand, während elastische Kapazitäten unvorhersehbare Spitzen im Transaktionsvolumen abfedern. Hybridstrategien bieten einen Kompromiss, indem sensible Daten On-Premises verankert werden, während nicht regulierte Workloads in öffentliche Clouds ausgelagert werden. ServiceNow's Workflow Data Fabric, das 2025 eingeführt wurde, ist ein Beispiel für eine Cloud-native Schicht, die On-Premises- und Cloud-Datenströme synchronisiert, ohne den Speicher zu duplizieren.[2]ServiceNow Press Office, „Workflow Data Fabric for the AI Era”, ServiceNow Press, 7. Mai 2025, servicenow.com Anbieter, die nahtlose Konnektivität über Umgebungen hinweg bieten, werden den Markt für Process Orchestration dominieren.

Organisationen nennen kontinuierliche Innovation als Hauptanreiz für SaaS-Orchestrierung, da monatliche Releases neue KI-Plugins, Compliance-Pakete und vorgefertigte Integrationen liefern. Umgekehrt halten einige CIOs an selbst gehosteten Modellen fest, um individuelle Anpassungen beizubehalten oder eine nutzungsbasierte Lizenzierung zu vermeiden. Im Prognosezeitraum werden Anbieter-Roadmaps, die Container-Portabilität mit SaaS-Komfort verbinden, Unternehmen ansprechen, die eine Abhängigkeit von Hyperscalern vermeiden möchten. Die Ausweitung souveräner Cloud-Zonen in Europa und Asien beseitigt regulatorische Bedenken weiter und positioniert die Cloud als Standardwahl für Greenfield-Orchestrierungsinitiativen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Demokratisierung für KMU erschließt neue Nachfrage

Großunternehmen generierten im Jahr 2024 60,2 % des Umsatzes und werden weiterhin Megaprojekte finanzieren, die mehrere geografische Einheiten, ERPs und Roboterflotten umfassen. KMU übertreffen sie jedoch beim relativen Wachstum mit einer CAGR von 16,1 %, da Low-Code-Optionen die Einstiegshürden senken. Abonnementtarife, die bei unter 10.000 USD pro Jahr beginnen, ermöglichen es mittelständischen Herstellern, Bestellgenehmigungen, Sendungsverfolgung und Rechnungsabgleich zu automatisieren, ohne Vollzeitentwickler einzustellen. OutSystems und Webcon stellen Template-Bibliotheken bereit, damit KMU Orchestrierungen in weniger als vier Wochen aufbauen können. Diese Entwicklungen verdeutlichen die wachsende Teilnehmerbasis des Marktes für Process Orchestration.

Während KMU Geschwindigkeit schätzen, treiben Großunternehmen weiterhin die Plattformreife voran. Sie fordern granulare Zugriffskontrollen, domänenübergreifende Analysen und unterbrechungsfreie Upgrade-Pfade. Anbieter segmentieren ihre Angebote entsprechend und bieten KMU vereinfachte Pakete sowie globalen Konzernen Enterprise-Suiten mit erweiterten Governance-Modulen an. Im Laufe der Zeit wird der Transfer von Best Practices von großen auf kleine Organisationen die Fähigkeitslücken schließen und eine homogenere Marktlandschaft fördern.

Nach Geschäftsfunktion: Supply-Chain-Orchestrierung gibt das Tempo vor

Supply-Chain-Management trägt den größten Anteil der funktionsbezogenen Ausgaben bei. Supply-Chain-Management und Auftragsabwicklung entfielen im Jahr 2024 auf 28,2 % der Marktgröße für Process Orchestration, während Kundendienst und Support bis 2030 voraussichtlich mit einer CAGR von 15,9 % wachsen werden. Dies wird durch Omnichannel-Handel und Just-in-Time-Fertigung angetrieben. Unternehmen orchestrieren Bedarfsprognose, Bestandszuweisung und Last-Mile-Delivery in einzelne automatisch skalierende Workflows, die Fehlbestände und Versandkosten reduzieren. Echtzeit-APIs zu Logistikpartnern vereinfachen Übergaben, während KI-Engines Materialengpässe vorhersagen. Marketing rangiert an zweiter Stelle, da Teams Lead-Nurturing-Journeys über E-Mail-, Social-Media- und In-App-Kanäle verbinden. Die Orchestrierung von Personalressourcen gewinnt durch automatisierte Onboarding- und Compliance-Schulungssequenzen an Bedeutung und reduziert den Verwaltungsaufwand.

Finanzabteilungen nutzen Orchestrierung für die vollautomatische Rechnungsverarbeitung und regulatorische Einreichungen. Kundendienstabteilungen setzen Fallweiterleitungsflows ein, die mit Sentiment-Analysen verknüpft sind und eine schnelle Eskalation gefährdeter Konten gewährleisten. Die Breite der Anwendungsfälle signalisiert die horizontale Relevanz des Marktes für Process Orchestration und ermöglicht es Anbietern, zusätzliche Module zu verkaufen, sobald ein erster Einstiegspunkt etabliert ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen gewinnt an Dynamik

IT & Telekommunikation dominierte im Jahr 2024 mit 21,2 % des Umsatzes aufgrund hoher Systemkomplexität und früher Cloud-Reife. Gesundheitswesen & Biowissenschaften wird voraussichtlich mit einer CAGR von 16,9 % wachsen, da Krankenhäuser und Pharmaunternehmen Akten, Laborworkflows und regulatorische Einreichungen digitalisieren. Northwestern Medicine nutzte Celonis Process Mining, um Stunden aus den Patientenentlassungsprozessen einzusparen, was die Effizienzgewinne im klinischen Bereich unterstreicht.[3]Celonis Communications, „Northwestern Medicine Customer Story”, Celonis, 2024, celonis.com Banken, Finanzdienstleistungen und Versicherungen priorisieren Orchestrierung für Compliance-Prüfungen, KYC und Risikoanalysen. Die Fertigung verfolgt Industrie-4.0-Visionen, die Shopfloor-Sensoren, MES und ERP-Systeme in einheitliche Workflows integrieren.

Einzelhandel & E-Commerce-Händler orchestrieren Click-to-Deliver-Ketten, um schnelle Erfüllungsversprechen einzuhalten. Energie & Versorgungsunternehmen automatisieren Ausfallreaktionen und CO₂-Berichterstattung im Einklang mit grünen Mandaten. Behörden wenden Orchestrierung auf Bürgerportale, Förderantragsbearbeitung und behördenübergreifenden Datenaustausch an. Branchenspezifische Besonderheiten prägen die Funktionsprioritäten; so erfordert das Gesundheitswesen HIPAA-konforme Prüfpfade, während die Fertigung OPC-UA-Geräteintegration anstrebt. Anbieter, die Konfigurationsvorlagen und regulatorische Erweiterungen für jede Branche maßschneidern, werden inkrementelle Marktanteile im breiteren Markt für Process Orchestration gewinnen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 35,1 % am Markt für Process Orchestration, gestützt durch die Nachfrage der Fortune-500-Unternehmen, eine tiefe Cloud-Durchdringung und strenge Compliance-Anforderungen im Gesundheitswesen und in Finanzdienstleistungen. Auch Regierungsbehörden beschleunigen ihre Aktivitäten, wobei das US-Veteranenministerium im Jahr 2024 einen Anstieg des Automatisierungsdurchsatzes um 65 % verzeichnete.[4]US-Veteranenministerium, „VA Automation Milestone”, VA Press, 2024, va.gov Die Entwicklung der Region im Zeitraum 2025–2030 bleibt solide, da Unternehmen KI-reicher Orchestrierung Priorität einräumen, um die Servicequalität zu verbessern und technische Schulden abzubauen.

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 17,1 % verzeichnen, was Automatisierungskampagnen in der Fertigung, staatlich geführte digitale Initiativen und eine rasche Cloud-Migration in Indien, Südostasien und China widerspiegelt. Yamaha Motors übernahm SAP Signavio, um standortübergreifende Prozesse zu optimieren und die Innovationsgeschwindigkeit zu steigern, was einen wachsenden Appetit auf wertbasierte Transformation signalisiert. Japanische und koreanische Konzerne sind Vorreiter bei der Einführung, während mittelständische ASEAN-Unternehmen nachziehen, da SaaS-Preise sich an lokale Budgets anpassen.

Europa verzeichnet ein stetiges Wachstum, das durch DSGVO-Compliance-Anforderungen, Nachhaltigkeitsberichtspflichten und eine etablierte Industriebasis gestützt wird. Schneider Electric hebt energieeffiziente Orchestrierung als Enabler für grüne IT-Roadmaps hervor und verknüpft Prozessoptimierung mit ESG-Scorecards. Souveräne Cloud-Regionen und gesamteuropäische regulatorische Standards reduzieren die Anbieterfragmentierung und fördern einen kohärenten Markt für Unternehmenskäufer.

Wettbewerbslandschaft

Der Markt befindet sich in einer Zone moderater Fragmentierung, in der etablierte Software-Konzerne und Cloud-native Neueinsteiger um Marktanteile konkurrieren. IBM, SAP und Microsoft stützen sich auf ihre Stellung als etablierte Unternehmensanbieter und breite Portfolios, um ihre Marktpositionen zu halten. Camunda und Temporal differenzieren sich durch Open-Source-Codebasen, die Entwicklergemeinschaften ansprechen, die Transparenz und Erweiterbarkeit suchen. ServiceNow's Einführung des AI Agent Orchestrator im Jahr 2025 bestätigt den Schwenk hin zu autonomer Workflow-Governance und erhöht den Wettbewerbsdruck.

Strategische Themen gruppieren sich um drei Ansätze. Vollständige Suite-Anbieter verbinden Process Mining, Low-Code und Integrationsbusse unter einer einzigen Lizenz und positionieren sich als Komplettanbieter. Spezialisten wählen Branchen wie Gesundheitswesen oder Versorgungsunternehmen und betten Compliance-Regeln und Branchenvorlagen ein, um generische Wettbewerber zu übertreffen. Cloud-native Herausforderer umwerben DevOps-Teams mit API-First-Architekturen und nutzungsbasierter Preisgestaltung.

Partnerschaften verstärken die Reichweite. ServiceNow's Vereinbarung mit NVIDIA vom Juni 2025 integriert generative KI-Modelle, um das Reasoning bei geringerer Latenz zu beschleunigen, die Orchestrierungsgenauigkeit zu schärfen und gleichzeitig Inferenzkosten zu senken. Die Ausrichtung der Oracle-ServiceNow-Datenfabric vertieft die bidirektionale Synchronisierung über Finanz- und HR-Clouds hinweg und bindet Multi-Vendor-Umgebungen ein. Da KI-Lizenzgebühren steigen, werden Anbieter, die Rechenleistung durch gemeinsame Microservice-Schichten amortisieren können, kostenbewusste Käufer gewinnen.

Marktführer in der Branche für Process Orchestration

SAP SE

Microsoft Corporation

Oracle Corporation

Pega Systems Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: ServiceNow stellte den AI Agent Orchestrator vor, um Multi-Agenten-Umgebungen zu verwalten, mit dem Ziel, die Governance zu vereinfachen und den funktionsübergreifenden Automatisierungsumfang zu erweitern.

- Februar 2025: ServiceNow integrierte Microsoft 365 Copilot in Now Assist mit dem Ziel, einheitliche Front-Office-Erfahrungen und schnellere Produktivitätsgewinne zu erzielen.

Berichtsumfang des globalen Marktes für Process Orchestration

| On-Premises |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Supply-Chain-Management und Auftragsabwicklung |

| Marketing |

| Personalmanagement |

| Finanzen und Rechnungswesen |

| Kundendienst und Support |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Bereitstellung | On-Premises |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) | |

| Nach Geschäftsfunktion | Supply-Chain-Management und Auftragsabwicklung |

| Marketing | |

| Personalmanagement | |

| Finanzen und Rechnungswesen | |

| Kundendienst und Support | |

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung | |

| Einzelhandel und E-Commerce | |

| Energie und Versorgungsunternehmen | |

| Regierung und öffentlicher Sektor | |

| Sonstige Endnutzerbranchen | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Process Orchestration?

Der Markt erzielte im Jahr 2025 einen Umsatz von 7,63 Milliarden USD und wird bis 2030 voraussichtlich 16,14 Milliarden USD erreichen, da er mit einer CAGR von 16,17 % wächst.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Orchestrierung wächst bis 2030 mit einer CAGR von 15,0 % und übertrifft damit On-Premises- und Hybrid-Alternativen, da Unternehmen Skalierbarkeit und kontinuierliche Updates anstreben.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird zwischen 2025 und 2030 voraussichtlich eine CAGR von 17,1 % verzeichnen, angetrieben durch Fertigungsautomatisierung und staatliche Digitalisierungsmandate.

Welche Faktoren treiben die Einführung branchenübergreifend voran?

Zu den wichtigsten Katalysatoren zählen KI-gestützte Workload-Optimierung, Low-Code-Demokratisierung, Hyperautomatisierungsmandate in Großunternehmen und regulatorische Anforderungen an prüfungssichere Workflows.

Seite zuletzt aktualisiert am: