Tamaño y Participación del Mercado de Orquestación de Procesos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

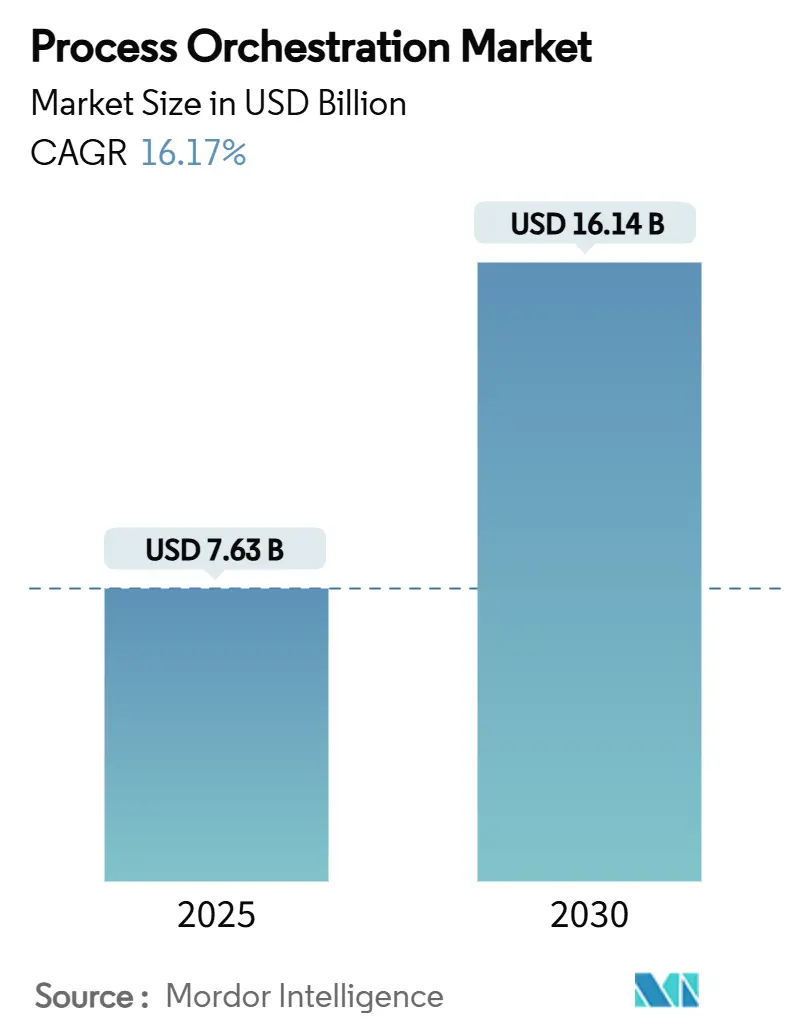

| Tamaño del Mercado (2025) | 7.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Orquestación de Procesos por Mordor Intelligence

El tamaño del mercado de orquestación de procesos se situó en 7.630 millones de USD en 2025 y se prevé que alcance los 16.140 millones de USD en 2030, registrando una CAGR del 16,17% durante 2025-2030. El incremento se debe a los mandatos de digitalización prioritaria de las Fortune 2000, la rápida adopción de la nube empresarial y la fusión de la inteligencia artificial con los microservicios nativos de la nube. La sólida financiación de capital de riesgo, la expansión de los ecosistemas de proveedores y la creciente demanda de flujos de trabajo listos para auditoría refuerzan la creación de valor a largo plazo. Las empresas consideran la orquestación como una palanca estratégica para la resiliencia operativa, la mejora de la visibilidad de extremo a extremo y la aceleración de los ciclos de decisión. La proliferación de herramientas de bajo código democratiza aún más el diseño avanzado de flujos de trabajo, permitiendo a los equipos de negocio construir, probar e iterar procesos sin conocimientos especializados de programación. Al mismo tiempo, los compromisos regulatorios con las TI verdes impulsan a las organizaciones a favorecer plataformas que optimicen la utilización de la infraestructura y la eficiencia energética.[1]Dan Priest, "Embrace Green IT," IBM Resources, 22 de febrero de 2023, ibm.com

Conclusiones Clave del Informe

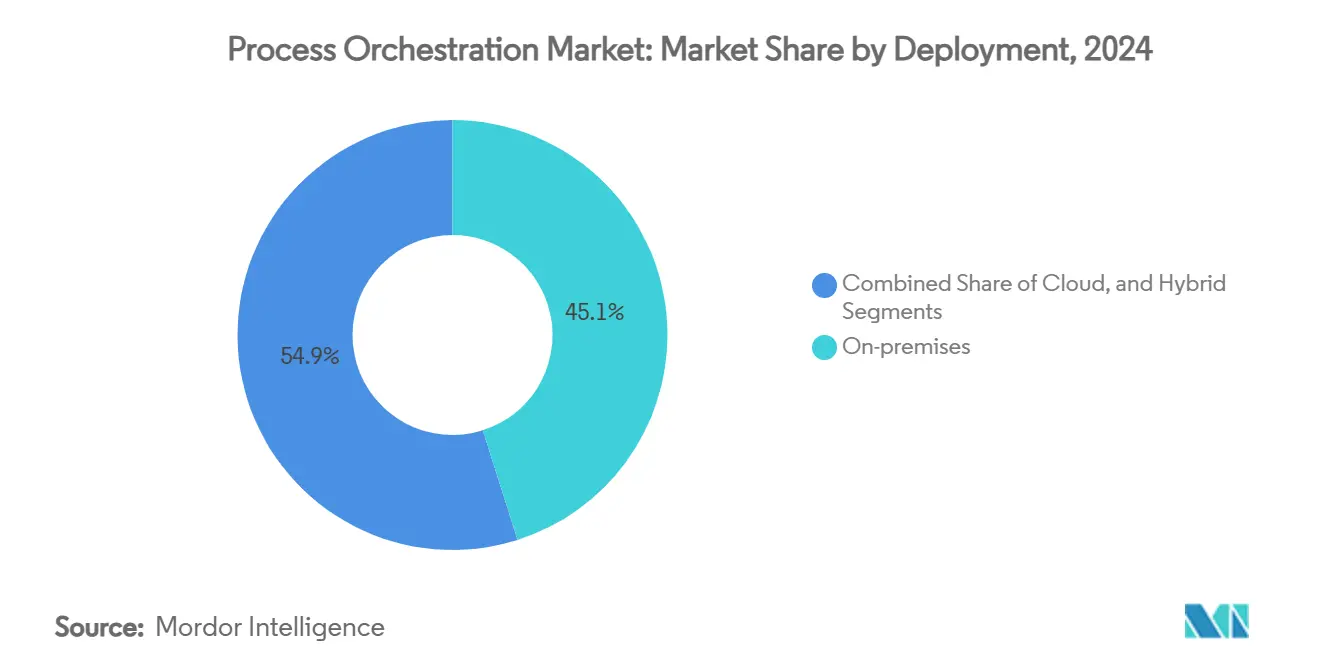

- Por implementación, las soluciones locales representaron el 45,1% de la participación del mercado de orquestación de procesos en 2024, mientras que se proyecta que las implementaciones en la nube se expandan a una CAGR del 15,0% hasta 2030.

- Por tamaño de organización, las grandes empresas representaron el 60,2% del tamaño del mercado de orquestación de procesos en 2024, mientras que las pequeñas y medianas empresas (PYMES) avanzan a una CAGR del 16,1% hasta 2030.

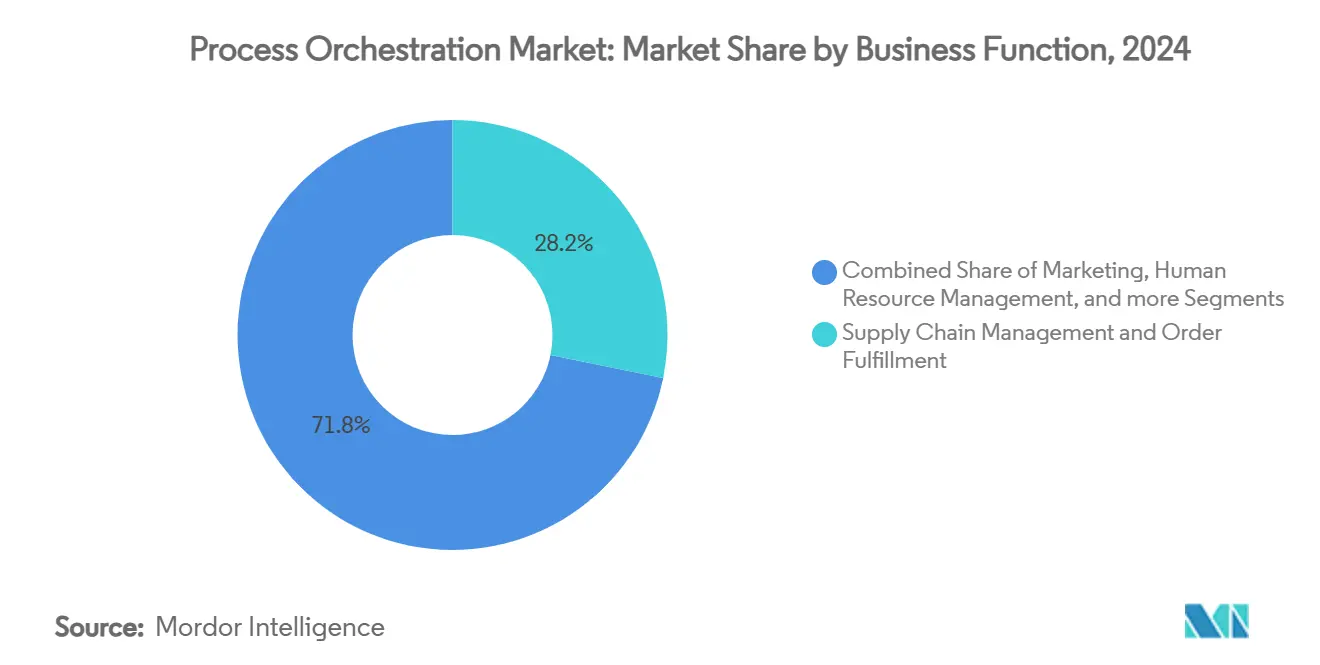

- Por función empresarial, la gestión de la cadena de suministro y el cumplimiento de pedidos representaron el 28,2% del tamaño del mercado de orquestación de procesos en 2024, mientras que se prevé que el Servicio y Soporte al Cliente crezca a una CAGR del 15,9% hasta 2030.

- Por vertical de usuario final, TI y Telecomunicaciones lideró con una participación de ingresos del 21,2% en 2024; se prevé que Salud y Ciencias de la Vida crezca a una CAGR del 16,9% hasta 2030.

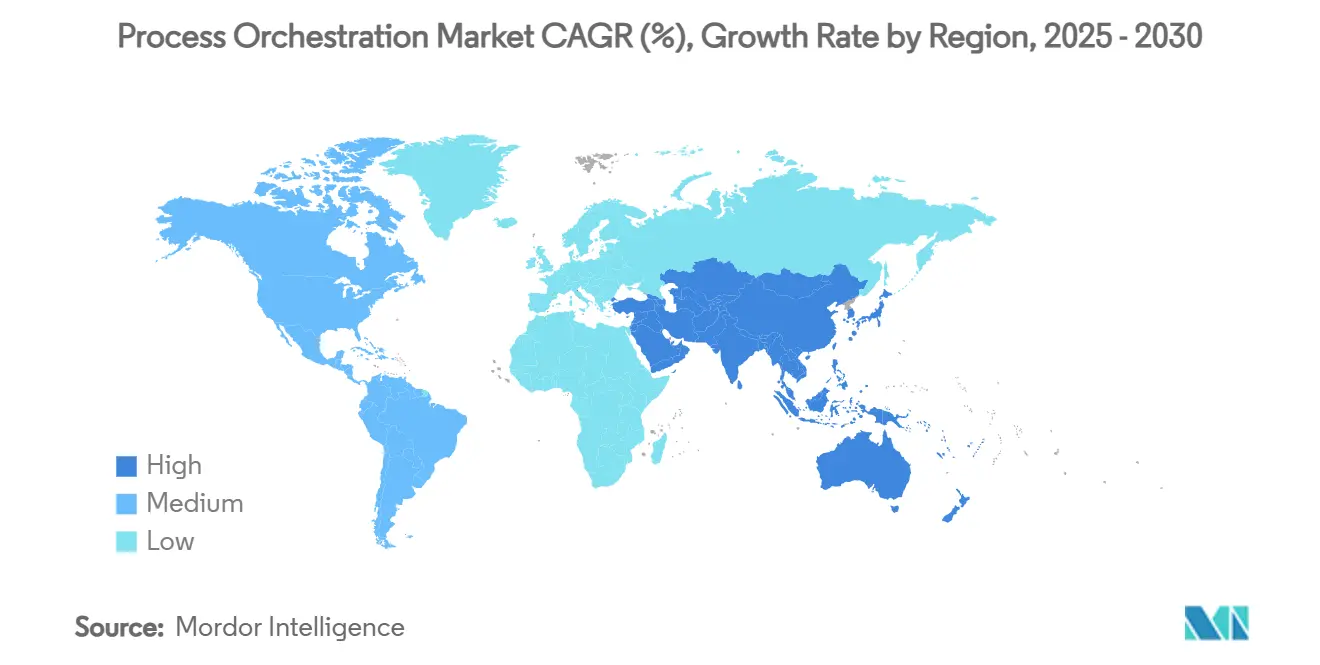

- Por región, América del Norte capturó el 35,1% de los ingresos de 2024, aunque Asia Pacífico está en camino de registrar una CAGR del 17,1% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Orquestación de Procesos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los microservicios nativos de la nube | +3.2% | América del Norte, Europa, expansión global | Mediano plazo (2 a 4 años) |

| Democratización del bajo código / sin código | +2.8% | Asia Pacífico y América del Norte | Corto plazo (menor o igual a 2 años) |

| Mandatos de hiper-automatización en las Fortune 2000 | +3.5% | América del Norte y Europa, con expansión hacia Asia Pacífico | Largo plazo (4 años o más) |

| Optimización de cargas de trabajo impulsada por inteligencia artificial | +2.9% | Global, con ganancias tempranas en América del Norte y Asia Pacífico | Mediano plazo (2 a 4 años) |

| Presión regulatoria por flujos de trabajo listos para auditoría | +2.1% | Europa, luego América del Norte y Asia Pacífico | Largo plazo (4 años o más) |

| Presupuestos de TI sostenibles y orquestación verde | +1.8% | Europa, América del Norte, extensión global | Largo plazo (4 años o más) |

| Fuente: Mordor Intelligence | |||

Aceleración de los microservicios nativos de la nube

Las empresas que migran desde arquitecturas monolíticas despliegan clústeres de contenedores que requieren la coordinación de cientos de servicios desacoplados. Deutsche Telekom orquestó más de 450 procesos automatizados y ahorró 93 millones de EUR (99,5 millones de USD) anuales al adoptar un modelo de microservicios. Los motores de flujo de trabajo modernos diseñados para Kubernetes aprovechan la telemetría de la malla de servicios para garantizar la resiliencia y el escalado automático de la capacidad en línea con los picos de transacciones. Los proveedores que convergen la infraestructura y la orquestación de procesos de negocio reducen el esfuerzo de integración, acortan los tiempos de ciclo y liberan a los desarrolladores para que se centren en capacidades diferenciadoras. A medida que los presupuestos de nube se orientan a resultados, los consejos de administración respaldan cada vez más la orquestación para maximizar el retorno de las inversiones en contenedores. Esta prioridad posiciona al mercado de orquestación de procesos para ampliar su presencia en entornos nativos de la nube de nueva creación durante los próximos cuatro años.

Democratización del bajo código / sin código

Los Flujos de Trabajo para Creadores de ServiceNow permiten al personal no desarrollador crear orquestaciones mediante interfaces de arrastrar y soltar, aliviando la escasez global de talento especializado. Los desarrolladores ciudadanos en empresas del mercado medio pueden ahora construir flujos de trabajo que integran CRM, ERP y herramientas SaaS a medida sin escribir código. Esta accesibilidad comprime los plazos de los proyectos de trimestres a semanas y reduce la dependencia de integradores externos. Sin embargo, el desarrollo ciudadano sin control puede generar automatizaciones frágiles, lo que lleva a los directores de información a reforzar las salvaguardas en torno a las pruebas, la seguridad y la gestión del cambio. Las plataformas que combinan el desarrollo guiado con la gobernanza centralizada están preparadas para ganar cuota de mercado a medida que las empresas buscan un equilibrio entre velocidad y control.

Mandatos de hiper-automatización en las Fortune 2000

Heineken automatizó 140 flujos de trabajo, ahorrando 14.000 horas de personal al mes e ilustrando cómo las empresas globales persiguen la orquestación de extremo a extremo en lugar de la automatización esporádica de tareas. Los consejos de administración exigen ahora capas de gobernanza únicas que atraviesen bots de automatización robótica de procesos, módulos de inteligencia artificial, tejidos de datos y sistemas heredados. Las suites de orquestación maduras incorporan paneles de análisis que identifican cuellos de botella, permitiendo ciclos de mejora continua. La complejidad de implementación sigue siendo alta, pero la escala de creación de valor —que abarca el cumplimiento normativo, la experiencia del cliente y la eficiencia de costos— mantiene la hiper-automatización en lo más alto de las agendas de la alta dirección, impulsando la expansión sostenida del mercado de orquestación de procesos.

Optimización de cargas de trabajo impulsada por inteligencia artificial

La integración de watsonx Orchestrate de IBM con Celonis combina la minería de procesos con modelos de inteligencia artificial que predicen retrasos y prescriben acciones correctivas en tiempo real. La asignación predictiva de recursos reduce la latencia, mientras que el manejo autónomo de excepciones mejora el cumplimiento de los niveles de servicio. Con la atención de los consejos de administración centrada en la resiliencia, la orquestación enriquecida con inteligencia artificial ofrece garantías de que los flujos de trabajo críticos se autocorrigen sin intervención humana. Los proveedores que incorporan aprendizaje automático en los motores de ejecución se diferencian en un campo cada vez más concurrido, consolidando la inteligencia artificial como un vector de crecimiento central para el mercado de orquestación de procesos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de sistemas heredados | –2.1% | América del Norte y Europa | Corto plazo (menor o igual a 2 años) |

| Escasez de talento en orquestación en la nube | –1.9% | América del Norte y Asia Pacífico | Mediano plazo (2 a 4 años) |

| Riesgos de ciberseguridad y cumplimiento normativo | –1.6% | Europa, luego América del Norte | Mediano plazo (2 a 4 años) |

| Incertidumbre del retorno de inversión para las PYMES | –1.4% | Asia Pacífico y mercados emergentes | Corto plazo (menor o igual a 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de sistemas heredados

Camunda señala que el 70% de las empresas tiene dificultades para conectar las herramientas de orquestación con mainframes y aplicaciones a medida que carecen de API modernas. Los adaptadores personalizados incrementan los costos de entrega y alargan los plazos, lo que desalienta a algunos adoptantes por primera vez. En sectores regulados, la migración de sistemas centrales puede desencadenar ciclos de certificación de varios años, retrasando aún más el retorno de la inversión. Los proveedores que ofrezcan conectores prediseñados, pasarelas para mainframes o planes de migración reducirán las barreras y captarán a los compradores indecisos.

Escasez de talento en orquestación en la nube

La escasez infla los salarios y las tarifas de consultoría, disuadiendo a las empresas medianas de emprender proyectos a gran escala. Los programas de formación de los proveedores, las extensiones de bajo código y las ofertas de servicios gestionados compensan parcialmente la escasez, pero no la resuelven por completo. A menos que se amplíen los canales de formación, la escasez de talento limitará la CAGR alcanzable del mercado de orquestación de procesos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La transformación hacia la nube remodela los patrones de adopción

El tamaño del mercado de orquestación de procesos para implementaciones locales totalizó 2.960 millones de USD en 2024, equivalente al 45,1% de los ingresos totales. Estas soluciones siguen siendo populares en industrias con estrictos mandatos de residencia de datos. Sin embargo, se proyecta que las implementaciones en la nube se componen a un ritmo del 15,0% anual hasta 2030, lo que refleja la creciente confianza en la seguridad de la nube y la economía de pago por escala. La expansión de los flujos de trabajo SaaS reduce la carga de mantenimiento, mientras que la capacidad elástica acomoda picos impredecibles en el volumen de transacciones. Las estrategias híbridas ofrecen un compromiso, anclando los datos sensibles en local mientras se enrutan las cargas de trabajo no reguladas hacia nubes públicas. El Tejido de Datos de Flujo de Trabajo de ServiceNow, lanzado en 2025, ejemplifica una capa nativa de la nube que sincroniza flujos de datos locales y en la nube sin duplicar el almacenamiento.[2]ServiceNow Press Office, "Tejido de Datos de Flujo de Trabajo para la Era de la IA," ServiceNow Press, 7 de mayo de 2025, servicenow.com Los proveedores que ofrezcan conectividad fluida entre entornos están preparados para dominar el mercado de orquestación de procesos.

Las organizaciones citan la innovación continua como el principal atractivo de la orquestación SaaS, ya que los lanzamientos mensuales generan nuevos complementos de inteligencia artificial, paquetes de cumplimiento normativo e integraciones prediseñadas. Por el contrario, algunos directores de información se aferran a los modelos autogestionados para mantener personalizaciones a medida o evitar la medición de licencias. Durante el período de pronóstico, las hojas de ruta de los proveedores que combinen la portabilidad de contenedores con la comodidad del SaaS atraerán a las empresas cautelosas ante la dependencia de los hiperescaladores. La expansión de las zonas de nube soberana en Europa y Asia elimina aún más la ansiedad regulatoria, posicionando la nube como la opción predeterminada para las iniciativas de orquestación de nueva creación.

Por Tamaño de Organización: La democratización de las PYMES desbloquea nueva demanda

Las grandes empresas generaron el 60,2% de los ingresos de 2024 y continuarán financiando megaproyectos que abarcan múltiples unidades geográficas, sistemas ERP y flotas robóticas. Sin embargo, las PYMES las superan en crecimiento relativo, registrando una CAGR del 16,1%, a medida que las opciones de bajo código reducen las barreras de entrada. Los niveles de suscripción que comienzan por debajo de los 10.000 USD anuales permiten a los fabricantes de tamaño medio automatizar la aprobación de órdenes de compra, el seguimiento de envíos y la conciliación de facturas sin contratar desarrolladores a tiempo completo. OutSystems y Webcon lanzan bibliotecas de plantillas para que las PYMES puedan poner en marcha orquestaciones en menos de cuatro semanas. Estos avances ilustran la ampliación de la base de participación del mercado de orquestación de procesos.

Mientras que las PYMES valoran la velocidad, las grandes empresas siguen impulsando la sofisticación de las plataformas. Exigen controles de acceso granulares, análisis entre dominios y rutas de actualización sin tiempo de inactividad. Los proveedores segmentan sus ofertas en consecuencia, ofreciendo paquetes simplificados a las PYMES y suites empresariales con módulos avanzados de gobernanza a las corporaciones globales. Con el tiempo, la transferencia de mejores prácticas de las grandes a las pequeñas organizaciones comprimirá las brechas de capacidad, fomentando un panorama de mercado más homogéneo.

Por Función Empresarial: La orquestación de la cadena de suministro marca el ritmo

La gestión de la cadena de suministro contribuye con la mayor participación del gasto a nivel de función. La gestión de la cadena de suministro y el cumplimiento de pedidos representaron el 28,2% del tamaño del mercado de orquestación de procesos en 2024, mientras que se prevé que el Servicio y Soporte al Cliente crezca a una CAGR del 15,9% hasta 2030. Esto está impulsado por el comercio omnicanal y la fabricación justo a tiempo. Las empresas orquestan la detección de la demanda, la asignación de inventario y la entrega de última milla en flujos de trabajo únicos de escalado automático que reducen las roturas de stock y los costos de envío. Las API en tiempo real con socios logísticos simplifican los traspasos, mientras que los motores de inteligencia artificial pronostican la escasez de materiales. El marketing ocupa el segundo lugar a medida que los equipos conectan los recorridos de nutrición de clientes potenciales a través de canales de correo electrónico, redes sociales y aplicaciones. La orquestación de recursos humanos gana terreno mediante secuencias automatizadas de incorporación y formación en cumplimiento normativo, reduciendo la carga administrativa.

Los departamentos de finanzas emplean la orquestación para el procesamiento directo de facturas y la presentación de informes regulatorios. Las unidades de servicio al cliente despliegan flujos de enrutamiento de casos vinculados a análisis de sentimientos, garantizando una escalada rápida de las cuentas en riesgo. La amplitud de los casos de uso señala la relevancia horizontal del mercado de orquestación de procesos, permitiendo a los proveedores vender módulos adicionales una vez establecida una posición inicial.

Por Vertical de Usuario Final: La salud gana impulso

TI y Telecomunicaciones comandó el 21,2% de los ingresos de 2024 debido a la alta complejidad de los sistemas y la madurez temprana de la nube. Se prevé que Salud y Ciencias de la Vida crezca a una CAGR del 16,9% a medida que hospitales y empresas farmacéuticas digitalizan registros, flujos de trabajo de laboratorio y presentaciones regulatorias. Northwestern Medicine aprovechó la minería de procesos de Celonis para reducir horas de los procesos de alta de pacientes, subrayando los retornos de eficiencia clínica.[3]Celonis Communications, "Historia de Cliente de Northwestern Medicine," Celonis, 2024, celonis.com La banca, los servicios financieros y los seguros priorizan la orquestación para verificaciones de cumplimiento normativo, conocimiento del cliente y análisis de riesgos. La manufactura persigue visiones de la Industria 4.0 que integran sensores de planta, sistemas de ejecución de manufactura y sistemas ERP en flujos de trabajo unificados.

Los minoristas de comercio minorista y electrónico orquestan cadenas de clic a entrega para mantener promesas de cumplimiento rápido. Energía y Servicios Públicos automatiza las respuestas a interrupciones y los informes de carbono, alineándose con los mandatos verdes. Las agencias gubernamentales aplican la orquestación a los portales ciudadanos, el procesamiento de subvenciones y el intercambio de datos entre agencias. Los matices verticales dan forma a las prioridades de características; por ejemplo, la salud exige registros de auditoría conformes con HIPAA, mientras que la manufactura busca la integración de equipos OPC UA. Los proveedores que adapten plantillas de configuración y extensiones regulatorias para cada vertical capturarán cuota incremental en el mercado de orquestación de procesos más amplio.

Análisis Geográfico

América del Norte tuvo una participación del 35,1% en el mercado de orquestación de procesos en 2024, impulsada por la demanda de las Fortune 500, la profunda penetración de la nube y los estrictos regímenes de cumplimiento normativo en salud y servicios financieros. Las entidades gubernamentales también aceleran, con el Departamento de Asuntos de Veteranos de los Estados Unidos registrando un aumento del 65% en el rendimiento de la automatización durante 2024.[4]Departamento de Asuntos de Veteranos de los Estados Unidos, "Hito de Automatización de la VA," VA Press, 2024, va.gov La trayectoria de la región para 2025-2030 se mantiene sólida a medida que las empresas priorizan la orquestación enriquecida con inteligencia artificial para mejorar la fiabilidad del servicio y reducir la deuda técnica.

Se proyecta que Asia Pacífico registre una CAGR del 17,1% hasta 2030, lo que refleja las campañas de automatización de la manufactura, las iniciativas digitales lideradas por los gobiernos y la rápida migración a la nube en India, el Sudeste Asiático y China. Yamaha Motors adoptó SAP Signavio para agilizar los procesos entre plantas e impulsar la velocidad de innovación, señalando un creciente apetito por la transformación basada en el valor. Los conglomerados japoneses y coreanos encabezan la adopción, mientras que las empresas del mercado medio de la ASEAN siguen su ejemplo a medida que los precios SaaS se alinean con los presupuestos locales.

Europa mantiene una expansión constante respaldada por las necesidades de cumplimiento del RGPD, las obligaciones de informes de sostenibilidad y una base industrial consolidada. Schneider Electric destaca la orquestación energéticamente eficiente como un habilitador de las hojas de ruta de TI verde, vinculando la optimización de procesos con los cuadros de mando ESG. Las regiones de nube soberana y los estándares regulatorios paneuropeos reducen la fragmentación de los proveedores, fomentando un mercado cohesivo para los compradores empresariales.

Panorama Competitivo

El mercado se encuentra en una zona de fragmentación moderada donde los gigantes del software heredado y los nuevos participantes nativos de la nube compiten por la cuota de gasto. IBM, SAP y Microsoft se apoyan en su posición establecida en el mercado empresarial y en sus amplias carteras para mantener sus posiciones. Camunda y Temporal se diferencian mediante bases de código de código abierto que atraen a comunidades de desarrolladores que buscan transparencia y extensibilidad. El lanzamiento en 2025 del Orquestador de Agentes de Inteligencia Artificial de ServiceNow confirma el giro hacia la gobernanza autónoma de flujos de trabajo, elevando las apuestas competitivas.

Los temas estratégicos se agrupan en torno a tres enfoques. Los proveedores de suite completa fusionan la minería de procesos, el bajo código y los buses de integración bajo una única licencia, posicionándose como tiendas únicas. Los especialistas eligen verticales como la salud o los servicios públicos, incorporando reglas de cumplimiento normativo y plantillas industriales para superar a los rivales genéricos. Los competidores nativos de la nube atraen a los equipos de DevOps con arquitecturas que priorizan las API y precios por flujo.

Las asociaciones amplían el alcance. El acuerdo de junio de 2025 de ServiceNow con NVIDIA integra modelos de inteligencia artificial generativa para acelerar el razonamiento con menor latencia, mejorando la precisión de la orquestación y reduciendo los costos de inferencia. La alineación del tejido de datos entre Oracle y ServiceNow profundiza la sincronización bidireccional entre las nubes de finanzas y recursos humanos, consolidando los entornos de múltiples proveedores. A medida que las tarifas de licencias de inteligencia artificial aumentan, los proveedores capaces de amortizar el cómputo a través de capas de microservicios compartidos ganarán a los compradores sensibles al costo.

Líderes de la Industria de Orquestación de Procesos

SAP SE

Microsoft Corporation

Oracle Corporation

Pega Systems Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: ServiceNow presentó el Orquestador de Agentes de Inteligencia Artificial para gestionar entornos de múltiples agentes, con el objetivo de simplificar la gobernanza y ampliar el alcance de la automatización entre funciones.

- Febrero de 2025: ServiceNow integró Microsoft 365 Copilot en Now Assist, con el objetivo de ofrecer experiencias unificadas de front-office y ganancias de productividad más rápidas.

Alcance del Informe Global del Mercado de Orquestación de Procesos

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Gestión de la cadena de suministro y cumplimiento de pedidos |

| Marketing |

| Gestión de Recursos Humanos |

| Finanzas y Contabilidad |

| Servicio y Soporte al Cliente |

| Banca, Servicios Financieros y Seguros (BFSI) |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Otros Verticales de Usuario Final |

| América del Norte |

| América del Sur |

| Europa |

| Asia Pacífico |

| Oriente Medio y África |

| Por Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) | |

| Por Función Empresarial | Gestión de la cadena de suministro y cumplimiento de pedidos |

| Marketing | |

| Gestión de Recursos Humanos | |

| Finanzas y Contabilidad | |

| Servicio y Soporte al Cliente | |

| Por Vertical de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) |

| TI y Telecomunicaciones | |

| Salud y Ciencias de la Vida | |

| Manufactura | |

| Comercio Minorista y Comercio Electrónico | |

| Energía y Servicios Públicos | |

| Gobierno y Sector Público | |

| Otros Verticales de Usuario Final | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de orquestación de procesos?

El mercado generó 7.630 millones de USD en 2025 y se proyecta que alcance los 16.140 millones de USD en 2030 al expandirse a una CAGR del 16,17%.

¿Qué modelo de implementación se está expandiendo más rápido?

La orquestación basada en la nube crece a una CAGR del 15,0% hasta 2030, superando a las alternativas locales e híbridas a medida que las empresas buscan escala y actualizaciones continuas.

¿Qué región se espera que registre el mayor crecimiento?

Se prevé que Asia Pacífico registre una CAGR del 17,1% entre 2025 y 2030, impulsada por la automatización de la manufactura y los mandatos de digitalización gubernamental.

¿Qué factores impulsan la adopción en todas las industrias?

Los catalizadores clave incluyen la optimización de cargas de trabajo impulsada por inteligencia artificial, la democratización del bajo código, los mandatos de hiper-automatización en las grandes empresas y las exigencias regulatorias de flujos de trabajo listos para auditoría.

Última actualización de la página el: