Taille et Part du Marché des Capteurs de Pression à Fibre Optique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

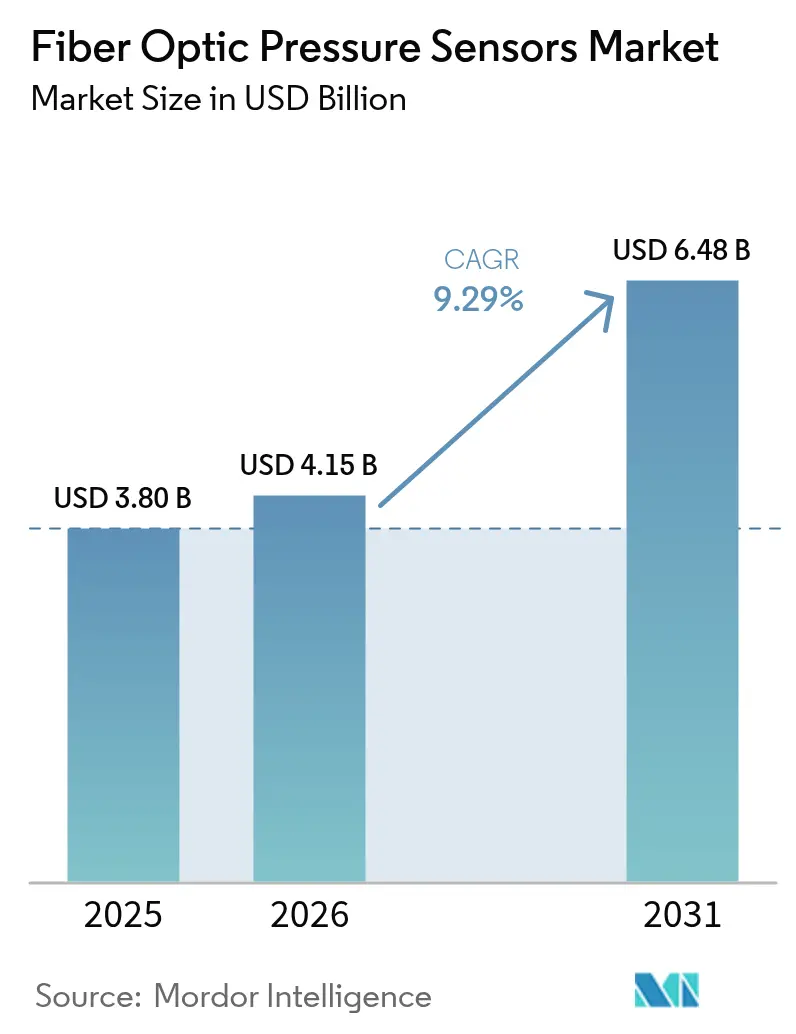

| Taille du Marché (2026) | 4.15 Milliards de dollars |

| Taille du Marché (2031) | 6.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs de Pression à Fibre Optique par Mordor Intelligence

La taille du marché des capteurs de pression à fibre optique était évaluée à 3,8 milliards USD en 2025 et devrait croître de 4,15 milliards USD en 2026 pour atteindre 6,48 milliards USD d'ici 2031, à un CAGR de 9,29 % durant la période de prévision (2026-2031). La demande soutenue découle de l'adéquation de la technologie à la surveillance en temps réel dans des environnements difficiles tels que les puits pétroliers de fond et les batteries de véhicules électriques. La miniaturisation continue des micro-cavités Fabry-Perot et une baisse de 60 % des coûts des unités d'interrogation depuis 2020 ont élargi l'adoption dans l'automatisation industrielle, les soins de santé et la mobilité. Les gains de multiplexage ont stimulé l'adoption des Réseaux de Bragg sur Fibre (FBG), tandis que l'intégration de l'analytique en périphérie dans les usines intelligentes et les dispositifs implantables souligne de nouvelles voies de croissance. Malgré une prime de coût de 2 à 3 fois supérieure à celle des capteurs piézo-résistifs, les avantages croissants en termes de coût total de possession, la montée en compétences de la main-d'œuvre et les initiatives de standardisation des connecteurs continuent d'atténuer les obstacles à l'adoption.

Points Clés du Rapport

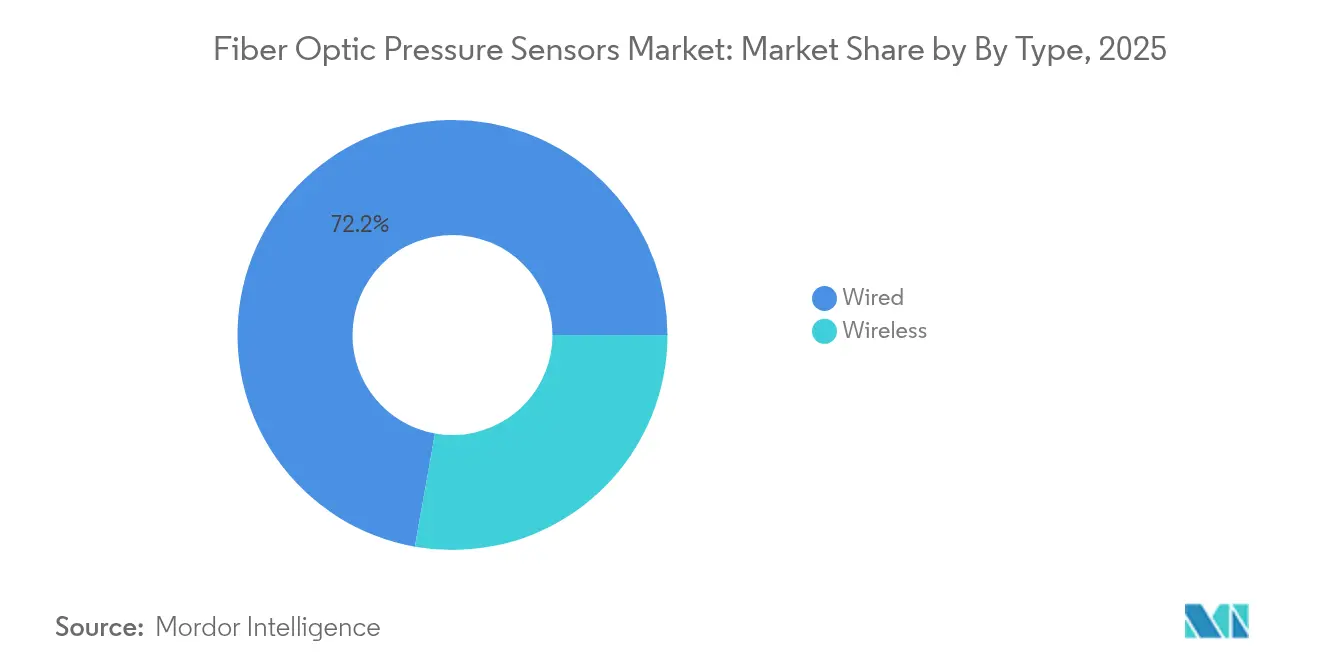

- Par type, les capteurs filaires détenaient 72,20 % de la part du marché des capteurs de pression à fibre optique en 2025, tandis que les variantes sans fil devraient se développer à un CAGR de 11,6 % jusqu'en 2031.

- Par technologie, les capteurs Fabry-Perot étaient en tête avec une part de revenus de 46,40 % en 2025, tandis que la technologie FBG est positionnée pour le CAGR le plus rapide de 12,9 % jusqu'en 2031.

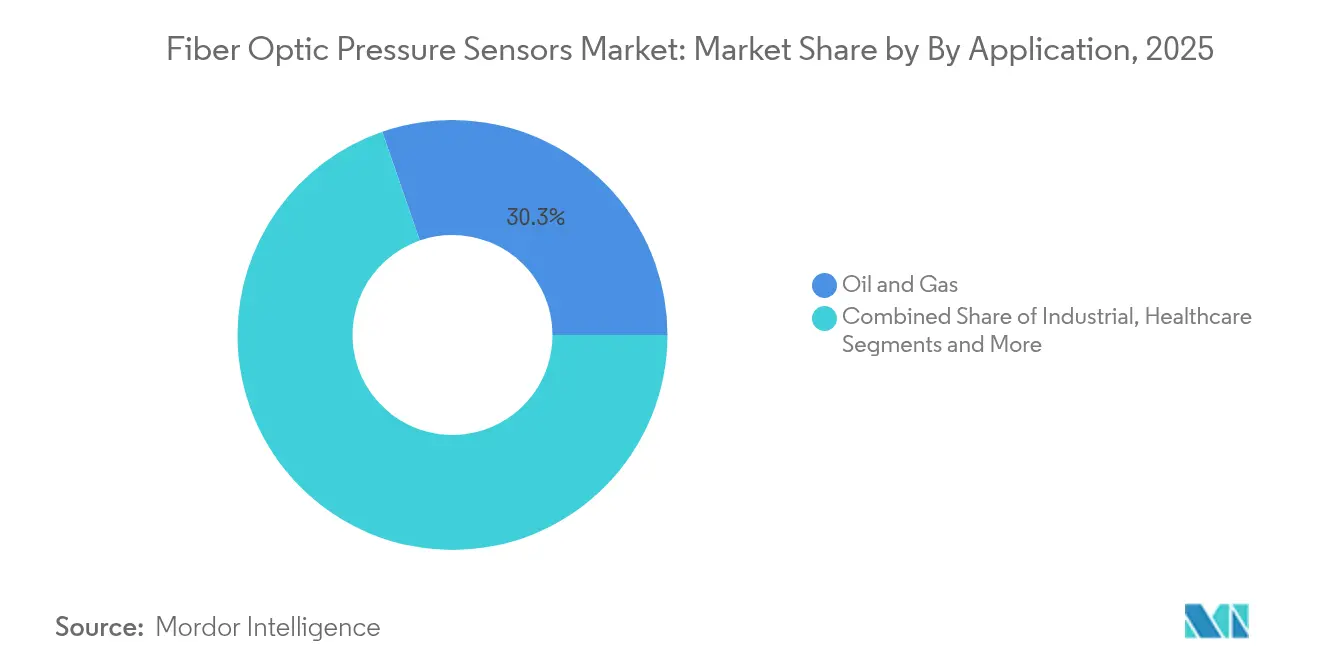

- Par application, le pétrole et le gaz représentaient 30,30 % de la taille du marché des capteurs de pression à fibre optique en 2025 ; les soins de santé et les dispositifs médicaux progressent à un CAGR de 13,8 % jusqu'en 2031.

- Par environnement d'installation, les déploiements en fond de puits et en sous-surface ont capturé 34,40 % de la taille du marché des capteurs de pression à fibre optique en 2025, tandis que l'utilisation biomédicale in vivo est prévue pour un CAGR de 14,2 % jusqu'en 2031.

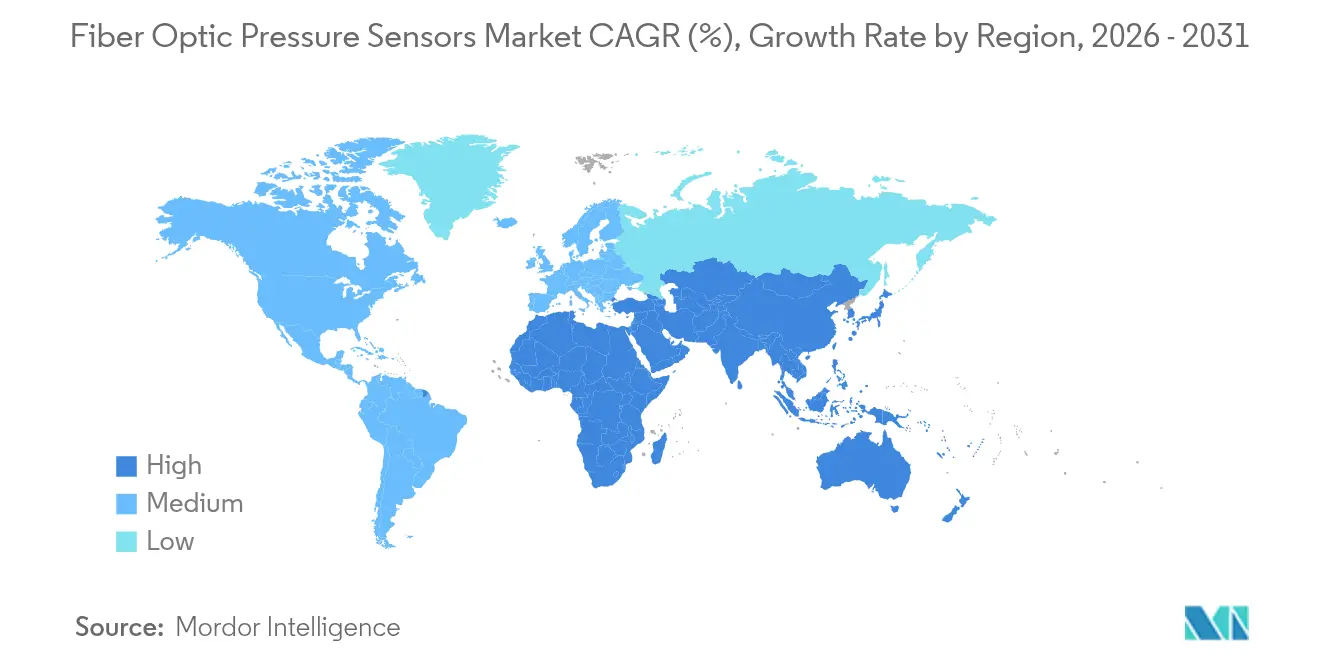

- Par géographie, l'Amérique du Nord dominait avec 37,50 % de part de marché en 2025, mais l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 11,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Capteurs de Pression à Fibre Optique

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Miniaturisation rapide des cavités MEMS Fabry-Perot | 2.1% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Réduction des coûts des unités d'interrogation à fibre optique distribuée | 1.8% | Mondial, accéléré dans les pôles de fabrication APAC | Court terme (≤ 2 ans) |

| Intégration OEM dans la sécurité anti-emballement thermique des batteries de véhicules électriques | 1.5% | Amérique du Nord, UE, centres de fabrication de véhicules électriques en Chine | Moyen terme (2-4 ans) |

| Objectifs obligatoires de numérisation en fond de puits (Pétrole et Gaz) | 1.2% | Régions mondiales du pétrole et du gaz, concentrées en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Analytique en périphérie dans les usines intelligentes (sous-rapporté) | 0.9% | Corridors industriels APAC, en expansion vers l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pic de financement de la R&D sur les cathéters intelligents implantables (sous-rapporté) | 0.7% | Pôles de dispositifs médicaux en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation Rapide des Cavités MEMS Fabry-Perot

La lithographie de production de masse permet désormais des dimensions de cavité inférieures à 10 µm tout en préservant une précision de ±0,01 % de pleine échelle. Cette avancée permet la détection de pression aussi basse que 2 kPa dans des dispositifs médicaux à espace contraint, surpassant les capteurs polymères conventionnels de 80 % en sensibilité. Les cavités plus petites raccourcissent les temps de réponse et réduisent le coût unitaire grâce à l'intégration au niveau de la tranche qui suit les flux de processus de la photonique sur silicium. Les capteurs miniatures prennent désormais en charge la surveillance cardiovasculaire par cathéter, le retour d'information sur l'actionnement aérospatial à grande vitesse et les diagnostics de cellules de batterie embarquées sans compromettre l'intégrité structurelle. À mesure que les volumes de production augmentent, les segments filaires et sans fil du marché des capteurs de pression à fibre optique bénéficient tous deux de performances plus élevées à un prix réduit par canal.[1]Photonics Media, "Un minuscule capteur de pression mesure les changements infimes à l'intérieur du corps," photonics.com

Réduction des Coûts des Unités d'Interrogation à Fibre Optique Distribuée

L'intégration de la photonique sur silicium a réduit le prix des unités d'interrogation d'environ 60 % depuis 2020, plaçant la résolution en longueur d'onde sous le nanomètre à la portée des budgets industriels courants. Les unités à faible coût atteignent désormais une précision de 2,5 µε et un temps de réponse inférieur à 1 s, accélérant l'adoption de la surveillance de la santé structurelle dans les ponts, tunnels et pipelines. La Chine mène les déploiements mondiaux avec une part de 11,3 %, validant la compétitivité des coûts dans les déploiements d'usines intelligentes à grande échelle. Le micrologiciel d'analytique en périphérie réduit davantage les besoins de rapatriement des données, renforçant la proposition de valeur dans les actifs distants et stimulant l'adoption globale du marché des capteurs de pression à fibre optique.[2]Yandong Gong, "Investigation sur un interrogateur de capteur à fibre optique à faible coût," SpringerLink, link.springer.com

Intégration OEM dans la Sécurité Anti-Emballement Thermique des Batteries de Véhicules Électriques

Les sondes de laboratoire sur fibre de seulement 12 mm de long et 125 µm de diamètre suivent la pression interne des cellules et la température lors d'un emballement thermique, offrant des avertissements précoces bien avant les événements de dégazage. Leur immunité aux interférences électromagnétiques et aux électrolytes corrosifs convient aux systèmes de gestion de batteries de nouvelle génération cherchant à améliorer la conformité en matière de sécurité. Les grands constructeurs automobiles en Amérique du Nord, en Europe et en Chine testent désormais des réseaux optiques embarqués dans des cellules 18650 et des cellules en pochette, poussant le marché des capteurs de pression à fibre optique plus profondément dans l'écosystème de la mobilité.

Objectifs Obligatoires de Numérisation en Fond de Puits dans le Secteur Pétrole et Gaz

Le système SureCONNECT FE de Baker Hughes relie les jauges optiques aux complétions électriques sans intervention, réduisant le temps de forage tout en résistant à des conditions de 200 °C et 15 000 psi. Les réseaux de réseaux de Bragg mesurent la pression, la température et le débit multiphasique en temps réel, soutenant les mandats d'optimisation de la production dans les réservoirs non conventionnels. Alors que les producteurs du Moyen-Orient poursuivent leurs objectifs de gestion des réservoirs, l'adoption soutient la croissance à long terme du marché des capteurs de pression à fibre optique.[3]Baker Hughes, "Mesure de Température Distribuée (DTS)," bakerhughes.com

Analyse de l'Impact des Freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prix de vente moyen élevé par rapport aux capteurs piézo-résistifs | -1.4% | Mondial, particulièrement prononcé sur les marchés APAC sensibles aux prix | Court terme (≤ 2 ans) |

| Retard de standardisation des connecteurs dans les systèmes sous-marins | -0.8% | Régions offshore, concentrées en mer du Nord et dans le golfe du Mexique | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés en optique (sous-rapporté) | -0.6% | Mondial, aigu dans les marchés émergents et les applications spécialisées | Long terme (≥ 4 ans) |

| Fragmentation de la propriété intellectuelle autour des conceptions de micro-cavités (sous-rapporté) | -0.4% | Mondial, affectant les marchés axés sur l'innovation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix de Vente Moyen Élevé par Rapport aux Capteurs Piézo-Résistifs

Une prime de prix unitaire de 2 à 3 fois persiste, en particulier dans les projets d'automatisation industrielle multi-capteurs où les plafonds budgétaires restent stricts. Le matériel d'interrogation spécialisé gonfle le coût en capital par rapport aux simples conditionneurs de jauge de contrainte. Pourtant, les économies de maintenance sur les sites corrosifs ou à haute température compensent les dépenses initiales sur les cycles de vie des actifs, encourageant une substitution progressive. La montée en puissance de la photonique sur silicium devrait réduire l'écart à quasi-parité dans les lignes à grand volume d'ici 2028, atténuant ce frein sur le marché des capteurs de pression à fibre optique.

Retard de Standardisation des Connecteurs dans les Systèmes Sous-Marins

Les connecteurs à accouplement humide propriétaires entravent l'interopérabilité et augmentent les dépenses de qualification dans les champs en eaux profondes. Chaque conception sur mesure exige des tests exhaustifs pour garantir des performances étanches en profondeur, retardant les déploiements et décourageant l'intégration multi-fournisseurs. Des consortiums industriels élaborent désormais des directives d'interface communes, tandis que des fournisseurs tels que Baker Hughes promeuvent des plateformes de connexion humide modulaires qui suppriment de multiples pénétrations et améliorent la fiabilité. À mesure que les normes mûrissent, les obstacles à l'adoption sous-marine s'atténueront, améliorant les perspectives du marché des capteurs de pression à fibre optique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Dominance du Filaire Favorise la Fiabilité des Infrastructures

Les dispositifs filaires représentaient 72,20 % des revenus en 2025, cimentant leur rôle dans les actifs à haute intégrité tels que les complétions de fond de puits, les corridors de pipelines et les fours industriels. La taille du marché des capteurs de pression à fibre optique pour les unités filaires devrait augmenter régulièrement parallèlement aux modernisations des raffineries et aux expansions des terminaux GNL. La connectivité physique garantit l'intégrité du signal sur des kilomètres de fibre dans des environnements où la propagation sans fil est peu fiable.

Les nœuds sans fil, croissant à un CAGR de 11,6 %, répondent aux installations où le câblage ajoute du poids, de la complexité ou des risques de sécurité. Les dispositifs médicaux implantables, les cellules de batterie et les machines tournantes tirent parti des étiquettes passives sans batterie interrogées de manière asynchrone. La baisse continue des coûts des interrogateurs optiques à très faible consommation élargit la base adressable au-delà des premiers adoptants, stimulant la demande globale au sein du marché plus large des capteurs de pression à fibre optique. [3]Baker Hughes, "Mesure de Température Distribuée (DTS)," bakerhughes.com.

Par Technologie : Le Leadership Fabry-Perot Face au Défi des FBG

Les capteurs Fabry-Perot détenaient 46,40 % de la part des revenus grâce à une résolution inférieure au millibar et à une robustesse à 200 °C. Leurs conceptions de micro-cavités, désormais inférieures à 10 µm, permettent l'intégration dans des aiguilles hypodermiques et des perforations géologiques étroites, renforçant le leadership au sein de la part du marché des capteurs de pression à fibre optique.

Les réseaux FBG, cependant, se développeront le plus rapidement à un CAGR de 12,9 %. Une seule fibre multiplexe des centaines de réseaux, réduisant le coût par point pour les projets de surveillance de la santé structurelle et de pipelines longue distance. Les démodulateurs à grande vitesse atteignent une stabilité de ±1 pm, améliorant la surveillance des bâtiments résistants aux séismes et l'analyse de la charge due au vent sur les gratte-ciels. À mesure que les coûts d'interrogation baissent, l'adoption des FBG modère la domination de Fabry-Perot tout en élargissant le revenu total adressable pour le marché des capteurs de pression à fibre optique.

Par Application : La Dominance du Pétrole et du Gaz Mise au Défi par la Croissance des Soins de Santé

Les opérations pétrolières et gazières contrôlaient 30,30 % des revenus de 2025, portées par la détection obligatoire en fond de puits dans les puits non conventionnels et les champs offshore matures. Les systèmes enregistrant la pression et la température à 10 000 pieds de profondeur sous-tendent les modèles de réservoir dynamiques, ancrant la taille du marché des capteurs de pression à fibre optique aux budgets du secteur énergétique.

Les soins de santé croissent à un CAGR de 13,8 %, intégrant les capteurs optiques dans les chirurgies mini-invasives, les cathéters intelligents et la surveillance cardiaque continue. Les revêtements biocompatibles et l'immunité aux interférences électromagnétiques permettent un déploiement sûr dans le corps là où l'électronique poserait des risques de rejet. Les cathéters avancés de cartographie cardiaque s'appuient sur une sensibilité 80 % plus élevée que les capteurs polymères, soulignant de nouvelles frontières pour le marché des capteurs de pression à fibre optique.

Par Environnement d'Installation : Les Applications en Fond de Puits Mènent les Déploiements Spécialisés

Les installations en fond de puits ont généré 34,40 % des revenus de 2025 en raison des exigences strictes de fiabilité dans les puits à plus de 200 °C et des pressions dépassant 15 000 psi. L'architecture filaire reste préférée pour son immunité aux perturbations électromagnétiques provenant des opérations de forage. L'analytique en temps réel optimise les paramètres de levage artificiel et les calendriers de stimulation par fracturation, soutenant le cœur du marché des capteurs de pression à fibre optique.

Les environnements biomédicaux in vivo enregistrent le CAGR le plus rapide de 14,2 %. Les sondes ultra-minces informent les chirurgiens des changements de pression localisés lors des réparations endovasculaires, améliorant les résultats des procédures. De même, les secteurs aérospatial et des drones embarquent des jauges optiques pour mesurer la pression de cabine et les transitoires de conduite de carburant sous forte vibration, exploitant les avantages de faible masse et d'immunité aux interférences électromagnétiques. Ces environnements divers étendent collectivement la portée du marché des capteurs de pression à fibre optique.

Analyse Géographique

L'Amérique du Nord était en tête avec 37,50 % des revenus en 2025, soutenue par des codes de sécurité rigoureux dans les exploitations de schiste et l'expansion des usines de batteries pour véhicules électriques. Les incitations fédérales pour la fabrication avancée et la présence de grands prestataires de services pétroliers favorisent le prototypage rapide et les lancements commerciaux précoces. Les programmes aérospatiaux adoptent également des jauges optiques pour les systèmes critiques en vol, renforçant l'avantage d'innovation de la région au sein du marché des capteurs de pression à fibre optique.

L'Asie-Pacifique affiche le CAGR le plus fort de 11,7 % jusqu'en 2031. La part de 11,3 % de la Chine dans les déploiements de détection distribuée mondiale témoigne des déploiements d'usines intelligentes pilotés par le gouvernement. Les géants automobiles de précision japonais intègrent des capteurs optiques dans les circuits de refroidissement des batteries, tandis que les expansions de raffineries en Inde nécessitent des jauges à haute température. Les avantages de coût régionaux dans la photonique sur silicium accélèrent la production des unités d'interrogation, élargissant la disponibilité nationale et stimulant la croissance globale du marché des capteurs de pression à fibre optique.

L'Europe enregistre une adoption stable ancrée dans la fabrication automobile, le traitement pétrochimique et l'éolien offshore. La part de 9,4 % de l'Allemagne dans les déploiements optiques mondiaux reflète un leadership de longue date dans l'automatisation industrielle. Les opérateurs sous-marins du Royaume-Uni adoptent des connecteurs optiques à accouplement humide pour une nouvelle vague de projets de prolongation de vie en mer du Nord. Le secteur aérospatial français favorise de plus en plus les réseaux optiques pour les diagnostics structurels en temps réel, ajoutant à l'élan régulier à travers le marché des capteurs de pression à fibre optique.

Paysage réglementaire

L'environnement réglementaire et normatif pour les capteurs de pression à fibre optique est de plus en plus façonné par des cadres formels de métrologie et par la supervision de la sécurité nationale des infrastructures fibrées. La Commission électrotechnique internationale (CEI) a publié la norme IEC 61757-8-1:2025 pour les capteurs de pression à réseau de Bragg (FBG), suivie de la spécification générique plus large IEC 61757:2026 (édition 2.0), qui standardise les paramètres clés et les méthodes d'essai pour les capteurs à fibre optique. En Europe, cette norme a été adoptée sous la référence SIST EN IEC 61757-8-1:2026, soutenant un langage harmonisé de qualification et d'approvisionnement pour les déploiements de mesure de pression.

Les actions réglementaires touchant les réseaux de fibre optique deviennent également plus pertinentes à mesure que la détection s'appuie de plus en plus sur de la fibre de qualité télécom. En juin 2026, la Federal Communications Commission (FCC) américaine a adopté un nouveau régime de licence pour les câbles sous-marins, qui renforce la supervision et ajoute des conditions de certification liées à la sécurité nationale ainsi que des conditions courantes pour les équipements de câbles sous-marins tels que les équipements de terminaison de ligne sous-marine (SLTE). Parallèlement, l'examen législatif américain des chaînes d'approvisionnement s'est intensifié avec l'introduction du projet de loi H.R. 9541 en juin 2026, proposant des restrictions sur l'utilisation de fonds fédéraux par les entités achetant des câbles à fibre optique auprès de pays préoccupants, ce qui constitue une considération de conformité pour les déploiements de détection liés aux infrastructures, même si le projet de loi n'a pas été adopté.

Analyse de la chaîne de valeur

La chaîne de valeur couvre la fibre optique spécialisée et les matériaux de revêtement, la fabrication des éléments de détection (microcavités Fabry-Perot et réseaux de fibre), le conditionnement et la connectorisation pour environnements difficiles, le matériel d'interrogation (sources lumineuses, photonique et électronique de démodulation), ainsi que l'intégration au niveau applicatif (logiciels, analytique en périphérie et flux de gestion des actifs). La différenciation se situe de plus en plus au niveau du système, où les fabricants de capteurs et les intégrateurs associent la détection multipoint à l'interrogation et à l'analytique pour des cas d'usage tels que la surveillance de fond de puits, les déploiements en usine industrielle et les dispositifs médicaux.

Les contraintes amont se concentrent sur l'approvisionnement en fibre spécialisée, en revêtements et en composants opto-mécaniques de haute précision, tandis que la fabrication en milieu de chaîne dépend de l'assemblage en salle blanche, de l'étalonnage et des essais optiques. Dans la production de qualité médicale, l'assemblage automatisé et robotisé est devenu une voie de mise à l'échelle pratique, illustrée par Resonetics qui fait progresser la fabrication robotisée pour ses gammes de capteurs de pression à fibre optique utilisés dans le diagnostic mini-invasif (noté en 2025). En aval, le calendrier d'adoption est largement façonné par des canaux orientés solutions, les partenariats OEM et les cycles de qualification (y compris les exigences de conformité des dispositifs médicaux) favorisant les fournisseurs capables de livrer des conditionnements validés, des connecteurs et un support à long terme.

Paysage Concurrentiel

Le marché reste modérément fragmenté, aucun acteur ne dépassant un tiers de part. Les géants des services à large portefeuille tels que Baker Hughes, Halliburton et Schlumberger regroupent les jauges optiques de fond de puits avec la gestion intégrée des réservoirs, tirant parti de flottes mondiales et de laboratoires de qualification haute pression. Les entreprises spécialisées Luna Innovations et Opsens capitalisent sur des niches médicales et aérospatiales de haute précision où une résolution inférieure au millibar est essentielle.

Les évolutions récentes indiquent une focalisation accrue. Luna Innovations a cédé des actifs non essentiels pour se concentrer sur la technologie optique et a étendu sa capacité à Atlanta pour répondre aux commandes croissantes de batteries de véhicules électriques. Baker Hughes a dévoilé SureCONNECT FE, combinant des réseaux de fibres avec des complétions intelligentes pour réduire les coûts d'intervention. L'acquisition d'Infinera par Nokia a étendu la profondeur de la photonique sur silicium, promettant des coûts d'interrogation plus faibles pour les déploiements de qualité industrielle.

L'élan vers des interfaces standardisées pourrait remodeler la dynamique des fournisseurs. Les prestataires offrant des solutions de connexion humide interopérables et des micrologiciels d'interrogation modulaires pourraient capturer le leadership de plateforme à mesure que les clients recherchent des écosystèmes indépendants des fournisseurs. À l'inverse, la fragmentation de la propriété intellectuelle autour des conceptions de micro-cavités pourrait segmenter le marché des capteurs de pression à fibre optique en silos spécifiques aux applications, maintenant des primes de prix dans les domaines médicaux et aérospatiaux spécialisés.

Leaders du Secteur des Capteurs de Pression à Fibre Optique

Schlumberger Limited (SLB)

AP Sensing GmbH

Opsens Inc.

Luna Innovations Incorporated (incl. FISO Technologies)

Halliburton Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La normalisation et la détection connexe aux télécommunications créent des espaces blancs au-delà des déploiements traditionnels dans le pétrole et le gaz et l'automatisation industrielle. La publication de la norme IEC 61757:2026 ajoute un cadre d'essai et de paramètres plus uniforme pour les capteurs à fibre optique, ce qui facilite des discussions de qualification inter-fournisseurs plus rapides pour les acheteurs recherchant des affirmations de performance auditables pour la mesure de pression en environnement difficile. Parallèlement, le renforcement de la supervision des infrastructures de câbles sous-marins (par exemple, le régime de licence de câbles sous-marins de la FCC de juin 2026 affectant les SLTE) renforce l'intérêt pour la surveillance et la protection des routes de fibre critiques, en cohérence avec les plateformes de détection distribuée qui combinent détection, interrogation et analytique.

Un domaine d'opportunité concret est la surveillance basée sur l'infrastructure, où la fibre télécom existante est utilisée comme support de détection, réduisant le besoin d'installation de capteurs dédiés dans certains scénarios. En juillet 2026, FiberCop et Nokia ont testé la détection par fibre pour identifier des dangers et des menaces tels que les glissements de terrain, les travaux routiers et le vandalisme, tandis que Huawei a documenté en 2026 des déploiements de solutions de détection distribuée par fibre pour l'inspection de câbles optiques enterrés à l'aide de plateformes gérées par NCE pour l'identification continue d'événements. Ces déploiements laissent également présager une demande de services autour de l'étalonnage et du traitement du signal : des travaux universitaires de 2026 ont signalé une sensibilité à la pression non linéaire dans les câbles de télécommunication blindés commerciaux jusqu'à 800 psi, indiquant que les coefficients d'étalonnage linéaires peuvent être insuffisants. Cela crée un espace pour la caractérisation spécialisée, les protocoles d'étalonnage et l'ajustement analytique à mesure que les opérateurs télécoms et les propriétaires d'infrastructures opérationnalisent la détection basée sur la fibre.

Développements récents du secteur

- Juin 2026 : SLB a publié une étude de cas pour son service de mesure de pression de formation en cours de forage StethoScope Ultra, documentant des mesures fiables sous des pressions de surcompensation de 11 000 psi en Asie offshore. Cette mise à jour renforce la mesure de pression de formation compatible HPHT comme domaine actif de commercialisation et soutient une demande continue pour la détection et l'interrogation optique de pression renforcées dans des puits complexes.

- Mai 2026 : AP Sensing a annoncé la livraison de solutions de détection distribuée par fibre optique (y compris DTS et DAS) pour des projets d'éolien offshore à Fécamp, Saint-Brieuc et Gruissan afin de surveiller les infrastructures de câbles électriques. Cela élargit le marché adressable pour la surveillance basée sur la fibre dans les réseaux d'énergie renouvelable, où l'intégrité des câbles et la localisation des défauts stimulent l'adoption de la détection au niveau système.

- Mars 2025 : SLB a lancé des technologies de contrôle électrique de puits (EWC) intégrant des capteurs IIoT pour fournir des relevés de pression en temps réel à la place des systèmes hydrauliques conventionnels. Ce virage vers un contrôle de puits électrifié et riche en capteurs favorise une intégration plus poussée de la mesure de pression dans les flux de travail numériques de forage et de complétion, avantageant les fournisseurs disposant de capacités de détection hautement fiables et d'intégration de données.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les capteurs de pression à fibre optique utilisés pour mesurer la pression dans des environnements industriels, énergétiques, médicaux, aérospatiaux et autres, où les interférences électriques, la sécurité ou la distance rendent la détection optique plus adaptée.

Exclusions du périmètre : sont exclus les capteurs de pression électroniques conventionnels ainsi que les logiciels ou services de surveillance associés vendus séparément du matériel de capteur.

Aperçu de la segmentation

- Par Type

- Filaire

- Sans Fil

- Par Technologie

- Fabry-Perot

- Réseau de Bragg sur Fibre

- À Intensité Modulée

- Autres Technologies

- Par Application

- Pétrole et Gaz

- Automatisation Industrielle

- Soins de Santé et Dispositifs Médicaux

- Automobile et Mobilité

- Électronique Grand Public

- Pétrochimie

- Autres Applications

- Par Environnement d'Installation

- Fond de Puits / Sous-Surface

- Installations de Surface Industrielles

- In Vivo / Biomédical

- Aérospatial et Drones

- Structures Marines et Sous-Marines

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Pays du CCG

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la vision initiale des bassins de demande et des schémas d'adoption, puis pour ancrer les hypothèses difficiles à obtenir uniquement à partir des divulgations d'entreprises. Nous nous sommes appuyés sur des sources publiques telles que les données de l'U.S. Energy Information Administration pour l'activité pétrolière et gazière, l'USGS et des sources géologiques similaires pour le contexte du forage, ainsi que sur des signaux d'utilisation des procédures et dispositifs de santé provenant d'organisations telles que le CDC et l'Organisation mondiale de la santé.

Pour l'orientation technologique et produit, nous avons examiné des publications à comité de lecture en optique et capteurs, ainsi que des bases de données de brevets, afin d'identifier les méthodes de détection mises en avant et les domaines où les affirmations de fiabilité étaient testées. Des bases de données au niveau des expéditions import-export ont été utilisées de manière sélective pour recouper les flux commerciaux des composants et assemblages de capteurs pertinents, et nous avons également examiné des rapports annuels, des présentations aux investisseurs, des notes d'organismes de normalisation et une couverture médiatique fiable pour confirmer les principaux programmes de déploiement et l'orientation des prix. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires ont permis de convertir la vision documentaire en un modèle de marché pratique, en vérifiant ce qui est réellement acheté, comment cela est spécifié, et comment les prix évoluent en fonction de la technologie de détection et des conditions d'installation. Nous nous sommes entretenus avec un ensemble de fournisseurs de capteurs, d'intégrateurs de systèmes et d'utilisateurs finaux dans les secteurs de l'énergie, de l'automatisation industrielle et des cas d'usage médicaux, puis avons validé les schémas de demande régionaux en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et dans les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Direction générale (CXO) : 14 % | Asie-Pacifique : 50 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 42 % | Europe/Moyen-Orient/Afrique : 32 % |

| Petits acteurs : 16 % | Managers : 44 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante, où la demande de surveillance de pression a été reconstruite à partir de signaux d'activité en usage final, puis traduite en adoption de la fibre optique à l'aide de vérifications de pénétration et d'adéquation par application. En pratique, nous avons relié des indicateurs tels que l'activité de forage et de complétion, les cycles d'investissement en automatisation industrielle, la part des points de surveillance en environnement difficile, et les cas d'usage de dispositifs médicaux où l'immunité électromagnétique est requise.

Une fois un chiffre global établi, il a été corroboré par des approximations ascendantes sélectives, incluant des prix de vente moyens échantillonnés par technologie de détection, des vérifications de canaux sur les tailles de commande typiques, et des contrôles de cohérence côté fournisseurs sur les lieux réels de concentration des volumes. Lorsque des lacunes de données existaient, elles ont été traitées avec des hypothèses prudentes revues avec les personnes interrogées, puis ajustées uniquement lorsque plusieurs intrants indépendants convergeaient dans la même direction.

Les prévisions ont été construites à l'aide d'une analyse de scénarios, car l'adoption est influencée par quelques variables susceptibles d'évoluer plus rapidement que les moyennes à long terme. Les intrants soumis à des tests de résistance incluaient l'orientation des dépenses d'investissement dans le pétrole et le gaz, les pipelines de projets d'automatisation, les délais de qualification dans les environnements critiques pour la sécurité, les tendances de coûts des composants affectant la tarification des capteurs, et les déploiements régionaux modifiant les volumes d'installation.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications en plusieurs étapes, où les résultats du modèle ont été comparés à des signaux indépendants tels que les niveaux d'activité du marché final, les commentaires sur l'adoption technologique, et les fourchettes de prix observées pour des configurations de capteurs comparables. Si le total d'un segment paraissait anormalement élevé ou faible, les hypothèses sous-jacentes concernant la pénétration, la tarification ou la cartographie des applications étaient révisées, puis revérifiées lors de conversations de suivi avec des experts.

Avant validation finale, l'analyse fait l'objet d'un examen interne afin de garantir la cohérence de la logique de calcul, des unités et des conversions entre les régions et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient la demande ou la tarification, suivies d'un examen final avant livraison afin que les clients reçoivent la vision la plus récente.

Estimation du marché mondial des capteurs de pression à fibre optique de Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les capteurs de pression à fibre optique peuvent différer car les frontières ne sont pas toujours définies de la même manière, et parce que certains modèles s'appuient fortement sur des marchés de capteurs plus larges puis appliquent de simples pourcentages. Les différences proviennent également de l'année utilisée pour le dimensionnement, du moment de calcul des conversions de devises, et du fait que la tarification soit considérée comme stable ou évolutive en fonction des coûts des composants et du mix technologique.

En suivant les signaux de demande par environnement d'installation et en actualisant les hypothèses de prix de vente moyen par technologie de détection, Mordor Intelligence maintient le total lié aux domaines où les capteurs à fibre optique sont réellement spécifiés, plutôt que de comptabiliser des revenus de détection optique connexes qui ne mesurent pas la pression. Certaines estimations semblent également utiliser un ensemble d'usages finaux plus restreint ou une courbe d'adoption plus agressive sans revérification auprès des intégrateurs et des utilisateurs finaux, ce qui peut tirer les totaux vers le bas ou vers le haut selon le point de départ choisi.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,15 milliards USD (2026) | |

| Cabinet de recherche sectorielle A | 0,70 milliard USD (2024) | Utilise une année de base plus ancienne et un total de marché déclaré plus faible, ce qui se produit souvent lorsque seul un ensemble limité d'usages finaux ou une définition plus restreinte des déploiements de détection de pression est pris en compte. |

| Éditeur sectoriel B | 2,31 milliards USD (2024) | Ancre le marché en 2024 et semble appliquer des catégories de segments plus larges ainsi que des hypothèses de croissance sur un horizon plus long, ce qui peut modifier les totaux selon ce qui est considéré comme un revenu de capteur de pression pur par rapport à des éléments de détection optique connexes. |

L'écart des valeurs provient principalement du choix de l'année et de la frontière de périmètre définissant ce qui constitue une vente de capteur de pression sous forme de fibre optique. L'utilisation d'un modèle liant la demande à des moteurs de déploiement observables et vérifiant les hypothèses de tarification et d'adoption auprès des acteurs du secteur permet de maintenir un résultat traçable et reproductible.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des capteurs de pression à fibre optique ?

Le marché s'élevait à 4,15 milliards USD en 2026 et devrait atteindre 6,48 milliards USD d'ici 2031.

Quel segment technologique connaîtra la croissance la plus rapide ?

Les capteurs à réseau de Bragg sur fibre devraient enregistrer un CAGR de 12,9 %, surpassant les autres technologies grâce aux avantages du multiplexage.

Pourquoi les capteurs de pression optiques sans fil gagnent-ils du terrain ?

Les variantes sans fil permettent une surveillance non invasive dans les dispositifs médicaux implantables et les cellules de batteries de véhicules électriques, soutenant un CAGR de 11,6 % jusqu'en 2031.

Quelle application domine les revenus aujourd'hui ?

La surveillance en fond de puits dans le secteur pétrolier et gazier est en tête avec 30,30 % de part des revenus en raison des objectifs obligatoires de numérisation.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 11,7 % jusqu'en 2031, portée par les initiatives d'usines intelligentes chinoises et de mobilité japonaise.

Quel est le principal obstacle à une adoption plus large ?

Une prime de coût de 2 à 3 fois supérieure à celle des capteurs piézo-résistifs reste le principal frein, bien que l'écart se réduise à mesure que la montée en puissance de la photonique sur silicium progresse.

Dernière mise à jour de la page le: