Taille et Part du Marché des Capteurs de Pression Biomédicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

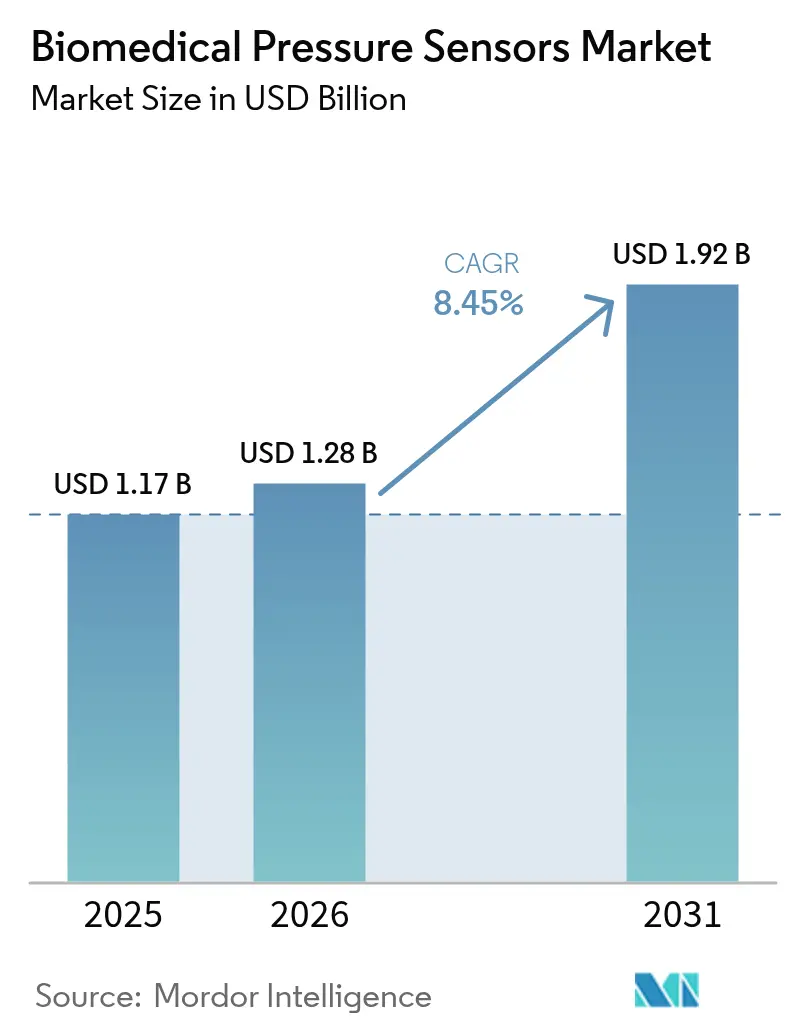

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 1.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs de Pression Biomédicaux par Mordor Intelligence

La taille du marché des capteurs de pression biomédicaux devrait croître de 1,17 milliard USD en 2025 à 1,28 milliard USD en 2026 et devrait atteindre 1,92 milliard USD d'ici 2031, à un TCAC de 8,45 % sur la période 2026-2031. Les conceptions MEMS miniaturisées inférieures à 2 millimètres atteignent désormais une précision inférieure à 1 %, permettant le développement de dispositifs à base de cathéter et entièrement implantables. Le remboursement américain et européen pour la surveillance physiologique à distance a accéléré les premiers déploiements en soins à domicile, tandis que le programme Chine Saine 2030 et le dispositif d'Incitation Liée à la Production de l'Inde élargissent la base installée en Asie-Pacifique. Les architectures passives sans fil comblent l'écart de fiabilité avec les conceptions télémétrique alimentées par batterie, positionnant le marché des capteurs de pression biomédicaux pour une croissance soutenue à deux chiffres dans les dispositifs portables grand public qui fournissent des données continues sur la pression artérielle en dehors des environnements cliniques. La consolidation parmi les grands fabricants de dispositifs souligne la course à l'association des capteurs avec des logiciels de jumeau numérique qui prédisent la décompensation et guident les ajustements thérapeutiques.

Points Clés du Rapport

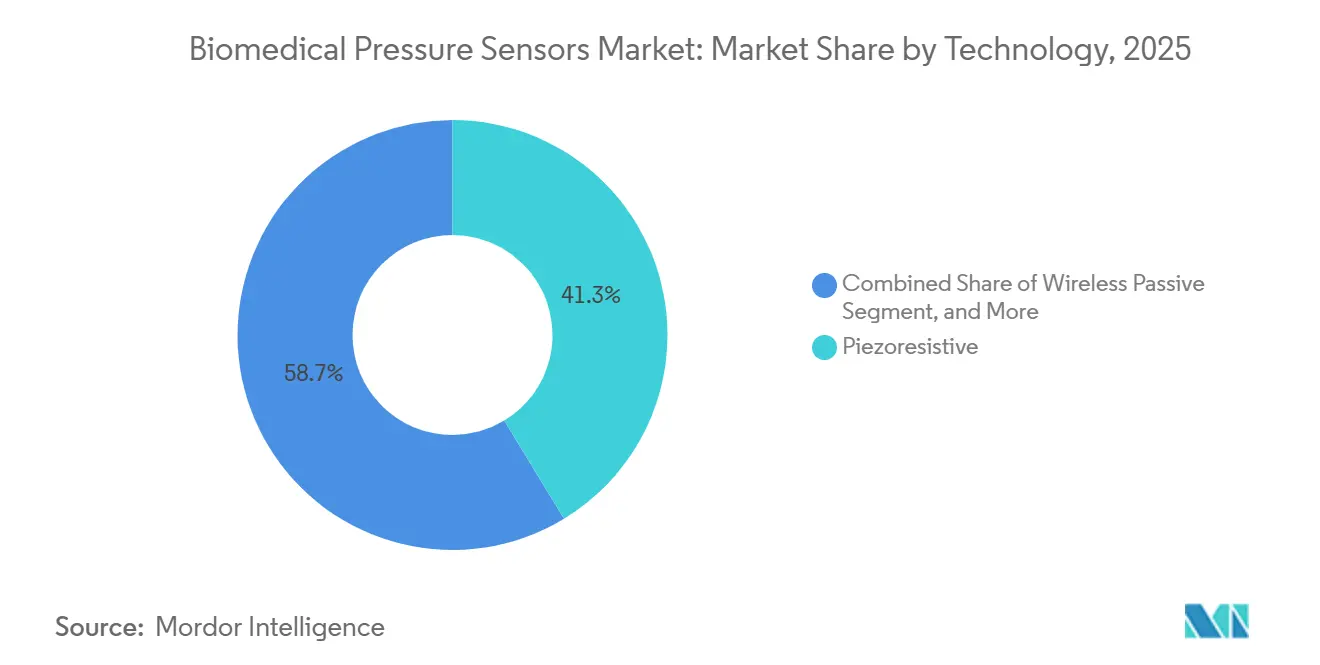

- Par technologie, les architectures piézorésistives ont dominé avec 41,32 % de la part du marché des capteurs de pression biomédicaux en 2025, tandis que les capteurs passifs sans fil devraient se développer à un TCAC de 11,41 % jusqu'en 2031.

- Par application, la surveillance a représenté 36,82 % de la taille du marché des capteurs de pression biomédicaux en 2025, tandis que le segment forme physique et bien-être devrait croître à un TCAC de 10,67 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 48,14 % du chiffre d'affaires en 2025 ; les soins à domicile représentent la trajectoire la plus rapide avec un TCAC de 10,63 % jusqu'en 2031.

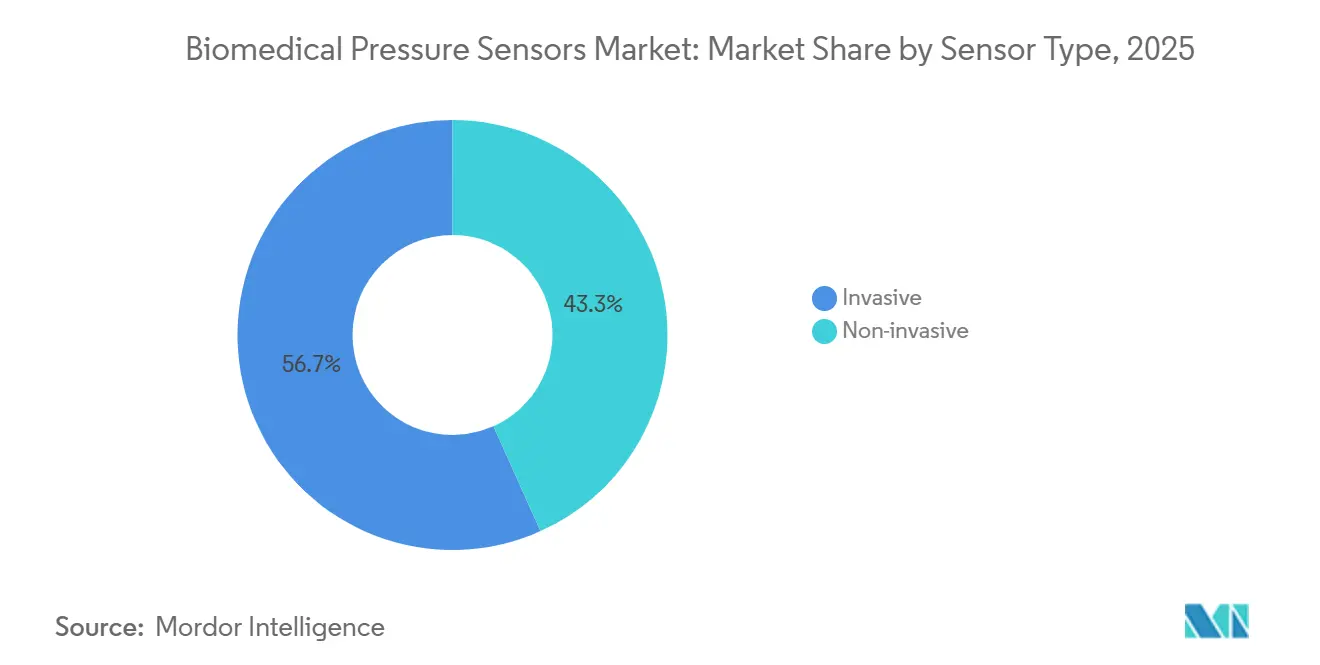

- Par type de capteur, les dispositifs invasifs ont conservé 56,72 % de la part de la taille du marché des capteurs de pression biomédicaux en 2025, tandis que les variantes non invasives progressent à un TCAC de 9,23 % sur la période 2026-2031.

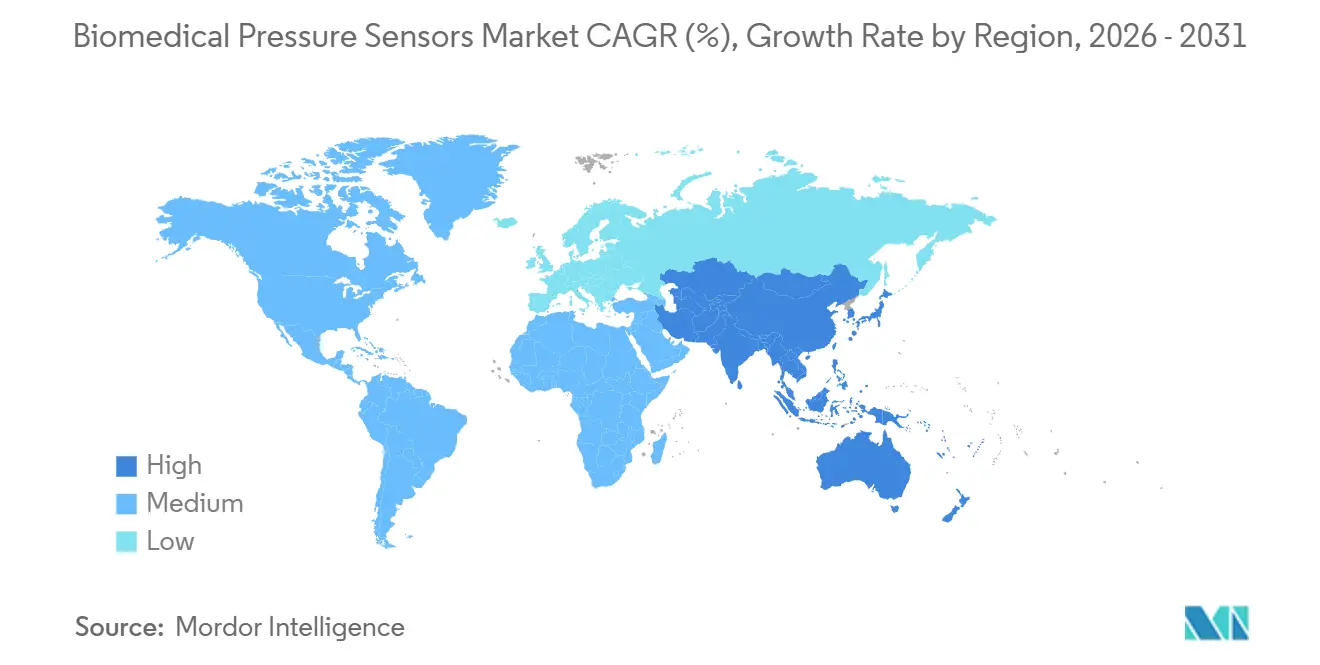

- Par géographie, l'Amérique du Nord a capté 35,41 % de la part en 2025, tandis que l'Asie-Pacifique est en bonne voie pour un TCAC de 10,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Capteurs de Pression Biomédicaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques stimulant la surveillance physiologique continue | +2.5% | Mondial, avec un effet prononcé en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de l'adoption de la surveillance des patients à distance et des patchs de pression en télésanté | +2.0% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2-4 ans) |

| Miniaturisation et avancées MEMS permettant les dispositifs invasifs/implantables | +1.5% | Mondial, porté par les pôles de fabrication avancée aux États-Unis, en Allemagne, au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Intégration avec les plateformes de modélisation hémodynamique par jumeau numérique | +0.8% | Amérique du Nord et Europe, adoption précoce dans les centres médicaux universitaires | Moyen terme (2-4 ans) |

| Exigences de retour de force dans la chirurgie robotique mini-invasive | +0.7% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique (Japon, Corée du Sud, Singapour) | Moyen terme (2-4 ans) |

| Demande croissante de capteurs fiables à faible coût et haute performance | +0.5% | Mondial, plus forte dans les marchés sensibles aux prix en Asie-Pacifique, en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques Stimulant la Surveillance Physiologique Continue

L'hypertension a touché 1,28 milliard d'adultes en 2025, en hausse de 23 % par rapport à 2019, tandis que la prévalence de l'insuffisance cardiaque a atteint 64 millions de personnes dans le monde, incitant à l'implantation de capteurs à long terme pour guider la titration médicamenteuse.[1]Organisation Mondiale de la Santé, "Tableau de bord de l'hypertension," who.int L'hypertension non contrôlée a contribué à 691 000 décès aux États-Unis en 2024, augmentant la demande de données de pression en temps réel qui alertent les cliniciens avant la décompensation.[2]Centres pour le Contrôle et la Prévention des Maladies, "Données de mortalité du Centre national des statistiques de santé," cdc.gov Le diabète et le vieillissement démographique élargissent encore le bassin de patients, et le CPT 99458 de Medicare rembourse désormais 50 USD par patient chaque mois pour les relevés à distance, accélérant l'adoption dans les pratiques de cardiologie. La surveillance continue reste donc le principal catalyseur de croissance du marché des capteurs de pression biomédicaux.

Essor de l'Adoption de la Surveillance des Patients à Distance et des Patchs de Pression en Télésanté

Les inscriptions à la surveillance des patients à distance (RPM) ont atteint 71 millions d'Américains en 2025, les dispositifs de mesure de la pression artérielle représentant 57 % des épisodes.[3]Centres pour les Services Medicare et Medicaid, "Barème des honoraires des médecins 2025," cms.gov Les patchs Bluetooth homologués par la FDA permettent la capture de la forme d'onde artérielle à domicile, réduisant les hospitalisations de 57 % dans la cohorte CHAMPION. Le Département des Anciens Combattants des États-Unis a déployé 120 000 brassards compatibles LTE qui ont réduit les crises hypertensives de 34 %. Les payeurs allemands et néerlandais ont reproduit le remboursement américain en 2024, étendant l'élan à l'Europe. Les algorithmes pilotés par l'IA qui identifient les tendances déstabilisatrices 48 à 72 heures à l'avance intègrent davantage les capteurs dans les flux de travail de télécardologie, consolidant le marché des capteurs de pression biomédicaux comme un pilier des soins basés sur la valeur.

Miniaturisation et Avancées MEMS Permettant les Dispositifs Invasifs/Implantables

L'IntraSense 1,8 millimètre de TE Connectivity a atteint une précision de 0,25 % de pleine échelle sur une plage de –40 °C à 125 °C. Le procédé silicium sur isolant de STMicroelectronics a réduit la capacité parasite de 40 %, offrant une consommation électrique de 3,5 µA et une durée de vie d'implant de 7 à 10 ans. Les réseaux MEMS capacitifs ont atteint une non-linéarité de 0,1 %, ouvrant la voie au contrôle de précision des ventilateurs. Des prototypes publiés par l'IEEE avec des bobines d'alimentation sans fil intégrées éliminent désormais les fils percutanés, réduisant les taux d'infection autrefois estimés à 18 %. Collectivement, ces avancées font évoluer le marché des capteurs de pression biomédicaux au-delà des unités de soins intensifs vers des solutions implantées pour les maladies chroniques.

Intégration avec les Plateformes de Modélisation Hémodynamique par Jumeau Numérique

Les orientations de modélisation computationnelle validées par la FDA en 2024 ont ouvert la voie aux jumeaux numériques cardiovasculaires qui ingèrent des données de pression en temps réel pour prévoir la décompensation sept jours à l'avance avec une sensibilité de 82 %. Siemens Healthineers et Philips ont commercialisé des logiciels qui simulent les résultats des interventions, réduisant les cathétérisations inutiles de 32 %. Le déploiement du FFRct de HeartFlow dans 1 200 hôpitaux souligne l'appétit du marché pour les outils de planification riches en données. Le Forum International des Régulateurs de Dispositifs Médicaux préparant des normes de validation de l'IA, l'alignement de l'écosystème progresse, renforçant la proposition de valeur à long terme des flux de données du marché des capteurs de pression biomédicaux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbations strictes de sécurité et de biocompatibilité multi-juridictionnelles | -1.2% | Mondial, en particulier en Europe (RDM), aux États-Unis (FDA), au Japon (PMDA), en Chine (NMPA) | Long terme (≥ 4 ans) |

| Dérive du signal due à l'encrassement biologique dans les implants à long terme | -0.8% | Mondial, plus aigu dans les applications de capteurs invasifs | Moyen terme (2-4 ans) |

| Impact environnemental sur la stabilité des capteurs (température, humidité, radiologie) | -0.5% | Mondial, accentué dans les régions à climat extrême et les environnements à forte irradiation | Moyen terme (2-4 ans) |

| Manque de différenciation significative des produits entraînant une banalisation des prix de vente moyens | -0.4% | Mondial, pression la plus forte sur les marchés matures (Amérique du Nord, Europe) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approbations Strictes de Sécurité et de Biocompatibilité Multi-Juridictionnelles

Le RDM 2017/745 européen exige désormais des évaluations cliniques complètes, ajoutant jusqu'à deux ans et 400 000 USD de coûts de test par variante. Les ordonnances GCP révisées du Japon exigent des essais prospectifs, tandis que la procédure d'examen prioritaire de la Chine favorise les producteurs nationaux. Les start-ups confrontées à ces obstacles ont vu leur financement par capital-risque baisser de 28 % entre 2024 et 2025. La pression cumulée soustrait 1,2 point de pourcentage au TCAC du marché des capteurs de pression biomédicaux.

Dérive du Signal due à l'Encrassement Biologique dans les Implants à Long Terme

L'adsorption des protéines forme un film de fibrinogène en quelques minutes, dégradant la précision jusqu'à 5 mmHg au cours de la première semaine. L'encapsulation par le collagène induit des erreurs d'hystérésis de 3 à 8 % sur plusieurs mois. Les revêtements à élution de dexaméthasone réduisent l'épaisseur de la capsule de 60 % mais soulèvent des préoccupations infectieuses. La recalibration trimestrielle augmente les coûts de suivi, freinant l'adoption dans les systèmes à ressources limitées et limitant le chiffre d'affaires du marché des capteurs de pression biomédicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Architectures Passives Sans Fil Gagnent du Terrain Malgré la Dominance Piézorésistive

Les capteurs passifs sans fil devraient croître à un TCAC de 11,41 % durant 2026-2031, portés par l'interrogation inductive et par ultrasons qui supprime les chirurgies de remplacement de batterie. Les conceptions piézorésistives commandaient encore 41,32 % de la part du marché des capteurs de pression biomédicaux en 2025 grâce à leur bande passante de 200 Hz qui capture des formes d'onde artérielles haute fidélité. La taille du marché des capteurs de pression biomédicaux pour les dispositifs passifs sans fil devrait passer de 0,26 milliard USD en 2026 à 0,49 milliard USD d'ici 2031. Les variantes à fibre optique et capacitives occupent des rôles de niche là où la compatibilité IRM ou la résistance à la dérive à long terme l'emportent sur le coût. L'innovation MEMS continue devrait réduire les écarts de coût unitaire, accélérant la transition vers des architectures sans batterie.

Dans les environnements cliniques, les transducteurs piézorésistifs restent indispensables pour la chirurgie cardiaque, mais les principaux acheteurs pilotent désormais des implants passifs d'artère pulmonaire pour la surveillance de l'insuffisance cardiaque chronique. Des prototypes auto-calibrants maintenant une précision de 0,1 % sur 24 mois pourraient encore déplacer les technologies en place d'ici la fin de la décennie. Les fabricants doivent cependant valider le couplage d'énergie sans fil par rapport aux clauses de compatibilité électromagnétique du RDM, une étape déterminante qui pourrait décaler les lancements selon les régions.

Par Application : La Forme Physique et le Bien-Être Dépasse la Surveillance Clinique Traditionnelle

La surveillance représentait 36,82 % du chiffre d'affaires 2025, mais la croissance s'est stabilisée dans les unités de soins intensifs de l'OCDE où le taux de pénétration des dispositifs dépasse 85 %. À l'inverse, le segment forme physique et bien-être est prévu pour un TCAC de 10,67 % jusqu'en 2031, portant sa taille sur le marché des capteurs de pression biomédicaux de 0,18 milliard USD en 2026 à 0,30 milliard USD d'ici 2031. La demande des consommateurs pour un suivi discret de la pression artérielle sans brassard alimente cette trajectoire.

Les dispositifs portables intègrent désormais la tonométrie optique et l'apprentissage automatique pour atteindre une précision de 5 mmHg, obtenant le marquage CE en 2025. Les niches diagnostiques et thérapeutiques s'appuient encore sur des capteurs invasifs pour une précision de référence, mais la baisse des volumes de procédures en cathétérisme cardiaque tempère leur expansion. Les applications industrielles de bioprocédés ajoutent une demande incrémentielle régulière, mais restent périphériques aux flux de revenus de santé principaux du marché des capteurs de pression biomédicaux.

Par Type de Capteur : Les Conceptions Non Invasives Réduisent l'Écart de Précision

Les dispositifs invasifs détenaient 56,72 % de la taille du marché des capteurs de pression biomédicaux en 2025, évalués à 0,65 milliard USD, en raison de leur fidélité battement par battement lors des états de choc. Les capteurs non invasifs, dont la croissance est projetée à un TCAC de 9,23 %, devraient porter leur part de chiffre d'affaires à 48 % d'ici 2031. La part du marché des capteurs de pression biomédicaux pour les brassards oscillométriques pourrait diminuer à mesure que les montres à photopléthysmographie digitale et à tonométrie radiale obtiennent une validation selon les protocoles AMA mis à jour.

Les systèmes hybrides tels que Edwards ClearSight combinent une calibration initiale sur ligne artérielle avec une optique digitale, maintenant une précision de 5 mmHg pendant 12 heures. Les distinctions réglementaires — Classe II pour les dispositifs invasifs et Classe I/II pour la plupart des dispositifs non invasifs — accélèrent la commercialisation des moniteurs sans brassard, mais les cliniciens préfèrent encore les cathéters directs lorsque l'hémodynamique du patient est instable.

Par Utilisateur Final : Les Soins à Domicile Redéfinissent la Géographie du Marché

Les hôpitaux et cliniques ont généré 48,14 % du chiffre d'affaires 2025, les unités de soins intensifs dépendant des consommables pour la surveillance du choc septique et du SDRA. Néanmoins, les soins à domicile devraient afficher un TCAC de 10,63 %, portant leur taille sur le marché des capteurs de pression biomédicaux de 0,24 milliard USD en 2026 à 0,40 milliard USD d'ici 2031. Le remboursement CMS a supprimé les barrières économiques pour les capteurs implantables d'artère pulmonaire, entraînant 12 000 implantations au seul premier trimestre 2025.

Les centres de chirurgie ambulatoire privilégient les consommables à usage unique, tandis que les organisations sportives d'élite instrumentent les athlètes pour la surveillance de l'hypertension à l'effort. Les instituts de recherche captent une part stable de 9 % grâce aux 47 millions USD de subventions NIH en 2025. Les orientations de facteurs humains de la FDA, effectives en 2026, exigeront un taux de réussite des tâches de 95 % chez les personnes âgées, façonnant le langage de conception futur des dispositifs à domicile.

Analyse Géographique

L'Amérique du Nord a contribué à 35,41 % du chiffre d'affaires mondial en 2025, soutenue par le remboursement mensuel de 50 USD de Medicare et les 6 090 hôpitaux américains équipés pour la surveillance invasive. Le Canada a investi 880 millions USD pour équiper les cliniques rurales de brassards sans fil, et le Mexique a acquis 45 000 moniteurs pour le dépistage de masse de l'hypertension, soutenant un TCAC de 9,1 % dans la région. Le marché des capteurs de pression biomédicaux bénéficie de l'harmonisation réglementaire de l'ACEUM qui réduit les délais d'homologation jusqu'à neuf mois.

L'Asie-Pacifique devrait croître à un TCAC de 10,32 % jusqu'en 2031, portée par le budget de 2 200 milliards USD de la Chine pour le programme Chine Saine et les subventions de 5 % de l'Inde pour la production nationale. Les assureurs publics japonais remboursent désormais 80 % des coûts des capteurs implantables, tandis que la Corée du Sud verse 30 000 KRW mensuels pour les brassards à domicile. La reconnaissance mutuelle entre l'Australie et la Nouvelle-Zélande accélère les lancements, mais la directive non contraignante de l'ASEAN impose des dépôts pays par pays, allongeant les délais pour les multinationales.

L'Europe détenait 28 % de la part en 2025, l'Allemagne couvrant la surveillance des patients à distance pour 4,2 millions de patients. Le NHS a acheté 180 000 moniteurs sans fil dans le cadre de son plan de réduction de la mortalité cardiovasculaire. Les coûts de conformité au RDM ajoutent cependant entre 80 000 et 150 000 EUR annuellement par famille de dispositifs, ce qui représente un défi pour les petits entrants. Les marchés d'Amérique du Sud et du Moyen-Orient et Afrique affichent une croissance à un chiffre élevé, aidés par les approbations ANVISA du Brésil et les constructions hospitalières de Vision Arabie Saoudite 2030, mais la volatilité des devises et la capacité réglementaire limitée tempèrent l'accélération.

Paysage Concurrentiel

Le marché des capteurs de pression biomédicaux est modérément concentré ; les cinq premiers fournisseurs contrôlaient environ 42 % du chiffre d'affaires en 2025. L'acquisition d'Endotronix par Edwards Lifesciences pour 1 milliard USD a sécurisé la propriété intellectuelle sans fil pulmonaire, tandis que l'accord de 14,5 milliards USD de Boston Scientific avec Penumbra a élargi la portée dans la détection de pression neuro-vasculaire. Les grands conglomérats s'appuient sur la distribution mondiale et leur capacité réglementaire, tandis que les innovateurs de niche se différencient par des conceptions à fibre optique ou sans batterie.

Les fournisseurs de composants TE Connectivity et Honeywell ciblent les segments banalisés avec des capteurs à moins de 10 USD, comprimant les marges des acteurs intermédiaires. Les nouveaux entrants chinois munis de certificats ISO 13485 défient les acteurs établis sur les prix, poussant les entreprises occidentales à se repositionner vers des propositions de valeur enrichies par logiciel. Les perturbateurs émergents Aktiia et Biobeat ont attiré un total de 50 millions USD lors des tours de financement 2025-2026, soulignant l'appétit des investisseurs pour les dispositifs portables sans brassard.

Les dépôts de propriété intellectuelle mettent l'accent sur la récupération d'énergie piézoélectrique et la rétrodiffusion RF, avec 14 familles de brevets américains délivrés en 2024-2025. La conformité continue à la CEI 60601-1 et à l'ISO 14971 prolonge le délai de mise sur le marché, renforçant les avantages des leaders du secteur diversifiés. Dans l'ensemble, la concurrence tourne autour de l'intégration des capteurs avec des plateformes analytiques qui traduisent les données de pression brutes en orientations cliniques exploitables, une tendance qui redéfinit la création de valeur dans le secteur des capteurs de pression biomédicaux.

Leaders du Secteur des Capteurs de Pression Biomédicaux

Resonetics LLC

Medtronic plc

Edwards Lifesciences Corporation

Sensirion Holding AG

TE Connectivity Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Abbott a reçu l'approbation préalable à la mise sur le marché de la FDA pour son système CardioMEMS HF avec une portée sans fil étendue, réduisant les échecs de transmission de 34 %.

- Février 2026 : Boston Scientific a finalisé son acquisition de Penumbra pour 14,5 milliards USD, entrant dans la détection de pression neuro-vasculaire.

- Janvier 2026 : Siemens Healthineers a lancé l'analyseur Atellica VTLI avec des capteurs de pression de débit intégrés, réduisant les erreurs d'échantillon de 22 %.

- Novembre 2026 : Philips a obtenu l'autorisation de la FDA pour les moniteurs IntelliVue X3 utilisant des diaphragmes capacitifs jetables pour réduire le risque d'infection.

Périmètre du Rapport sur le Marché Mondial des Capteurs de Pression Biomédicaux

Les capteurs de pression biomédicaux sont utilisés dans des applications ciblant trois grandes maladies respiratoires : l'asthme, la bronchopneumopathie chronique obstructive et l'apnée du sommeil. Ils sont utilisés dans les équipements de diagnostic pour mesurer la pression de l'air expiré par les poumons et dans les équipements thérapeutiques, tels que les équipements d'oxygénothérapie, les nébuliseurs et les ventilateurs.

Le Rapport sur le Marché des Capteurs de Pression Médicaux est segmenté par Technologie (Auto-calibrage, Fibre optique, Télémétrique, Capacitif, Passif sans fil, Piézorésistif), Application (Diagnostic, Thérapeutique, Imagerie médicale, Surveillance, Forme physique et bien-être, Autres applications), Utilisateur final (Hôpitaux et Cliniques, Centres de Chirurgie Ambulatoire, Soins à Domicile, Installations Sportives et de Remise en Forme, Instituts de Recherche), Type de Capteur (Invasif, Non invasif) et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Auto-calibrage |

| Fibre optique |

| Télémétrique |

| Capacitif |

| Passif sans fil |

| Piézorésistif |

| Diagnostic |

| Thérapeutique |

| Imagerie médicale |

| Surveillance |

| Forme physique et bien-être |

| Autres applications |

| Invasif |

| Non invasif |

| Hôpitaux et Cliniques |

| Centres de Chirurgie Ambulatoire |

| Soins à Domicile |

| Installations Sportives et de Remise en Forme |

| Instituts de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Technologie | Auto-calibrage | |

| Fibre optique | ||

| Télémétrique | ||

| Capacitif | ||

| Passif sans fil | ||

| Piézorésistif | ||

| Par Application | Diagnostic | |

| Thérapeutique | ||

| Imagerie médicale | ||

| Surveillance | ||

| Forme physique et bien-être | ||

| Autres applications | ||

| Par Type de Capteur | Invasif | |

| Non invasif | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres de Chirurgie Ambulatoire | ||

| Soins à Domicile | ||

| Installations Sportives et de Remise en Forme | ||

| Instituts de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des capteurs de pression biomédicaux d'ici 2031 ?

Il devrait atteindre 1,92 milliard USD d'ici 2031, avec une expansion à un TCAC de 8,45 % de 2026 à 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les architectures passives sans fil sont projetées pour un TCAC de 11,41 % car elles éliminent les chirurgies de remplacement liées aux batteries.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

L'investissement de 16 000 milliards CNY de la Chine dans le programme Chine Saine et les subventions de 5 % à la fabrication de l'Inde stimulent la demande régionale, soutenant un TCAC de 10,32 % jusqu'en 2031.

Quel est le principal obstacle réglementaire pour les nouveaux entrants ?

Le RDM 2017/745 européen ajoute jusqu'à deux ans d'évaluation clinique et des coûts de conformité significatifs, retardant la commercialisation.

Comment les dispositifs portables impactent-ils l'adoption ?

Les dispositifs portables grand public validés à une précision de 5 mmHg déplacent la surveillance des hôpitaux vers les domiciles, stimulant le segment d'application forme physique et bien-être à la croissance la plus rapide.

Quelles entreprises mènent la consolidation récente ?

Edwards Lifesciences et Boston Scientific ont réalisé des acquisitions de plusieurs milliards de dollars pour sécuriser respectivement des capacités de détection sans fil et neuro-vasculaire.

Dernière mise à jour de la page le: