Taille et part du marché des machines de récolte de pommes de terre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

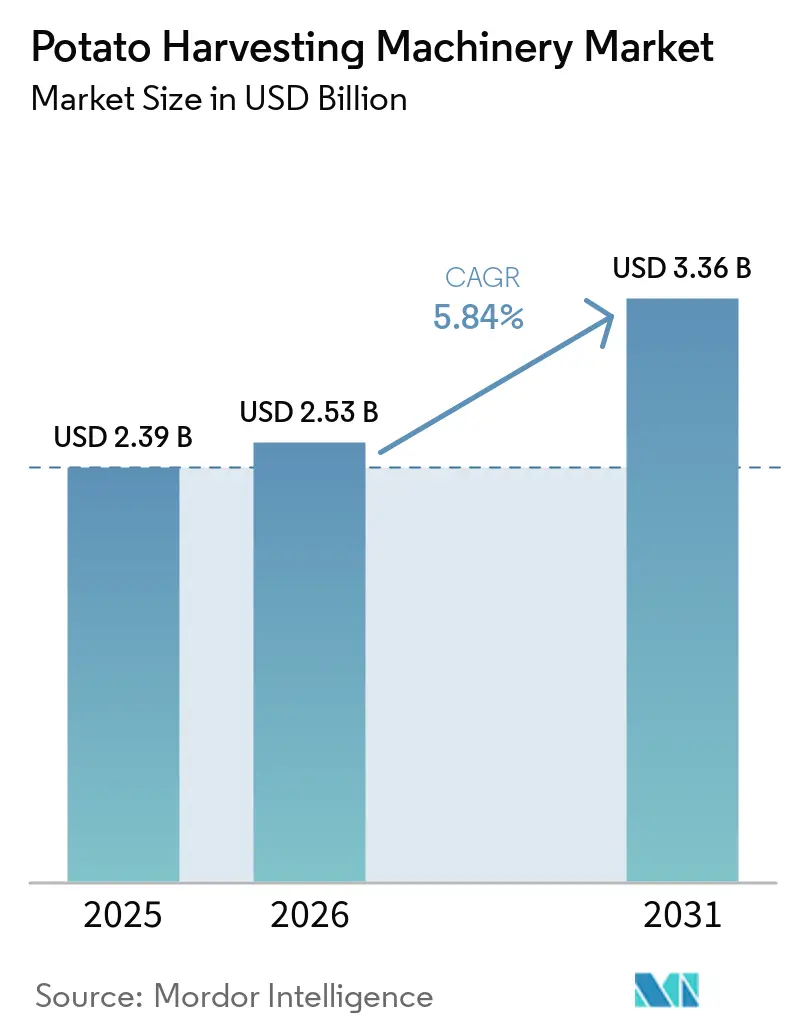

| Taille du Marché (2026) | 2.53 Milliards de dollars |

| Taille du Marché (2031) | 3.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de récolte de pommes de terre par Mordor Intelligence

Le marché des machines de récolte de pommes de terre est évalué à 2,39 milliards USD en 2025 et devrait croître de 2,53 milliards USD en 2026 à 3,36 milliards USD d'ici 2031, enregistrant un CAGR de 5,84 % sur la période 2026-2031. Cette croissance est portée par la pénurie de main-d'œuvre agricole, l'expansion des chaînes d'approvisionnement en pommes de terre transformées et l'adoption de machines connectées et équipées de GPS, qui améliorent la précision en champ et réduisent la dépendance au jugement de l'opérateur. Avec une production mondiale de pommes de terre atteignant 390 millions de tonnes métriques sur 17,1 millions d'hectares récoltés en 2024, le marché bénéficie d'une base de culture substantielle reposant sur des systèmes de récolte mécanique efficaces et à faible endommagement. L'Europe, qui détient la plus grande part de marché régionale, souligne la demande en machines avancées. Cependant, des défis tels que le coût élevé des machines haut de gamme dépassant 400 000 EUR (432 000 USD), la capacité de service limitée en dehors des marchés principaux et les perturbations liées aux conditions météorologiques dans les principales régions de production soulignent la nécessité de solutions rentables et résilientes pour soutenir la croissance et garantir une qualité de récolte constante.

Principaux enseignements du rapport

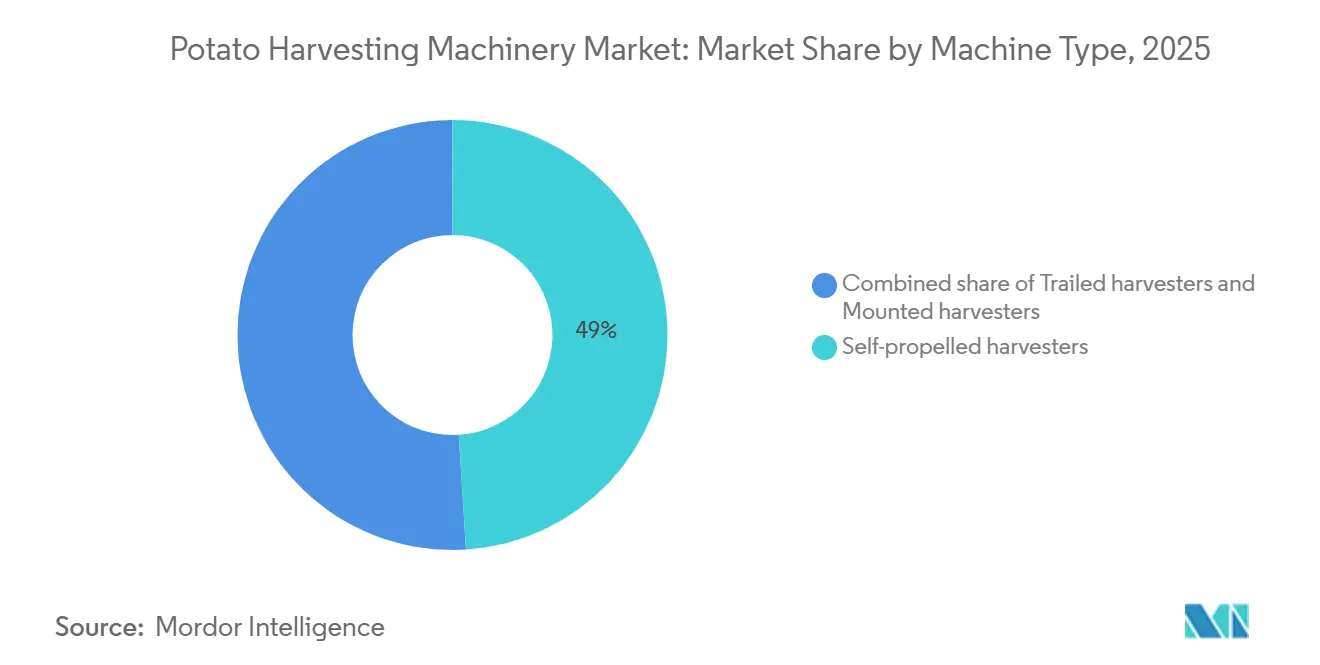

- Par type de machine, les moissonneuses automotrices détenaient la plus grande part du marché des machines de récolte de pommes de terre, soit 49,0 %, en 2025, tandis que les moissonneuses tractées constituent le segment à la croissance la plus rapide, avec un CAGR de 6,5 % sur la période 2026-2031.

- Par niveau d'automatisation, les moissonneuses conventionnelles sont restées le segment le plus important, avec une part de marché de 65 % sur le marché des machines de récolte de pommes de terre en 2025, tandis que les moissonneuses connectées et équipées de GPS constituent le segment à la croissance la plus rapide, avec un CAGR de 7,8 % sur la période 2026-2031.

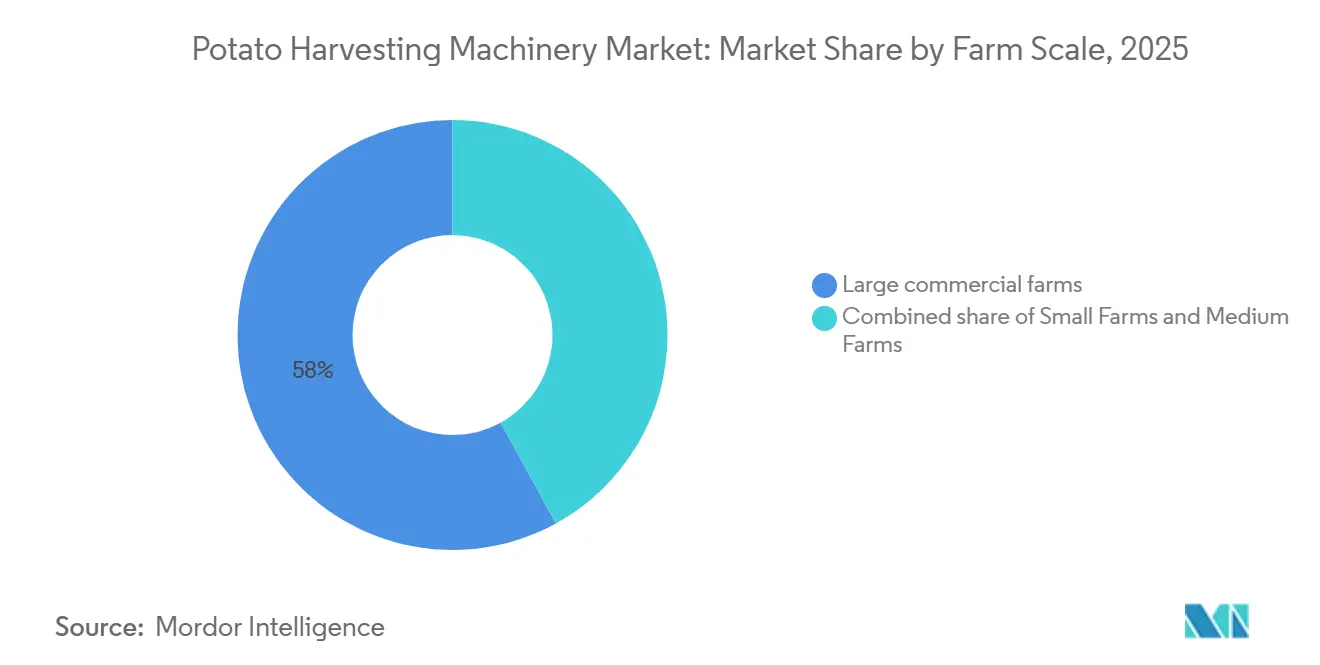

- Par échelle d'exploitation, les grandes exploitations commerciales représentaient 58 % de la part du marché des machines de récolte de pommes de terre en 2025 et gagnent en dynamisme avec le CAGR le plus rapide de 6,2 % sur la période 2026-2031.

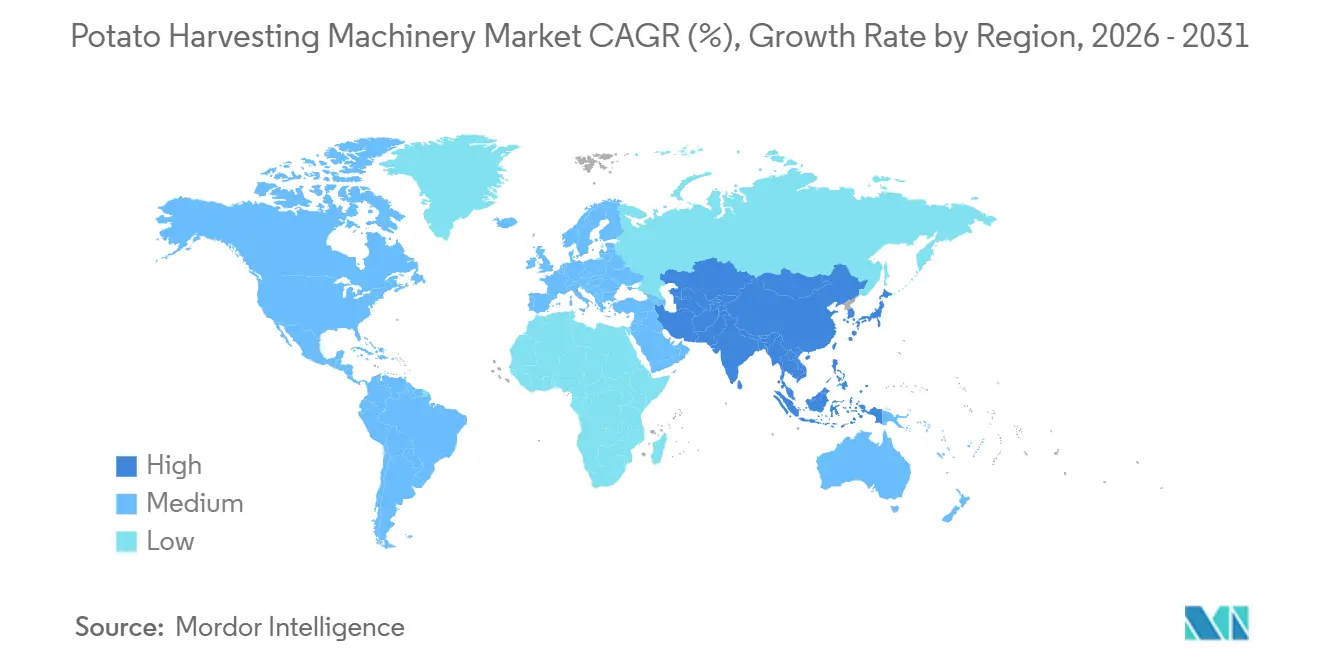

- Par géographie, l'Europe détenait la plus grande part, représentant 35,0 % du marché des machines de récolte de pommes de terre en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,8 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines de récolte de pommes de terre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre agricole et hausse des salaires saisonniers | +1.4% | Mondial, avec la pression la plus forte en Amérique du Nord et en Europe, où la dépendance à la main-d'œuvre et les niveaux de salaires sont élevés | Court terme (≤ 2 ans) |

| Récolte de précision et modernisation des machines intelligentes | +1.2% | Amérique du Nord et Europe en premier, avec une adoption s'élargissant à l'Asie-Pacifique et à l'Amérique du Sud | Moyen terme (2-4 ans) |

| La demande en pommes de terre transformées accroît les exigences de qualité à la récolte | +1.1% | Mondial, avec la plus forte demande en Amérique du Nord, en Europe et dans les pôles de transformation émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Subventions à la mécanisation et programmes de modernisation | +0.9% | Principalement en Asie-Pacifique, avec une influence plus large en Amérique du Sud et en Afrique, où l'accessibilité financière reste un obstacle | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Pénalités contractuelles des transformateurs pour les meurtrissures et les corps étrangers | +0.8% | Amérique du Nord et Europe en premier, avec une pertinence croissante dans les corridors de transformation d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fenêtres de récolte comprimées par les conditions météorologiques favorisant les machines à haute capacité | +0.8% | Europe et Amérique du Nord en premier, avec une pertinence croissante en Amérique du Sud | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre agricole et hausse des salaires saisonniers

La hausse des coûts de main-d'œuvre agricole stimule la croissance du marché des machines de récolte de pommes de terre en raccourcissant la période de retour sur investissement des systèmes mécanisés. Le Service national des statistiques agricoles du Département de l'agriculture des États-Unis a indiqué que les salaires moyens des travailleurs agricoles de juillet à octobre 2024 s'élevaient à 18,42 USD de l'heure. Les dépenses de main-d'œuvre étant projetées à la hausse en 2025, selon le Service de recherche économique du Département de l'agriculture des États-Unis, la pression sur les agriculteurs continue de s'intensifier[1]Source : Service des statistiques agricoles du Département de l'agriculture des États-Unis, Conseil des statistiques agricoles, « Farm Labor (novembre 2024) », Département de l'agriculture des États-Unis, esmis.nal.usda.gov.. Malgré les certifications de visas agricoles temporaires H-2A atteignant 385 000 pour l'exercice fiscal 2024, le déficit de main-d'œuvre saisonnière persiste. Dans les opérations de culture de pommes de terre, qui sont à la fois intensives en main-d'œuvre et sensibles au facteur temps, ces tendances poussent les agriculteurs à adopter des systèmes de récolte mécanisés, d'autant plus que les méthodes manuelles deviennent impraticables à grande échelle.

Récolte de précision et modernisation des machines intelligentes

Les fonctionnalités de précision sont désormais au cœur du marché des machines de récolte de pommes de terre, les agriculteurs se concentrant sur l'efficacité et le contrôle basés sur les données. Une étude publiée en janvier 2024 par le Bureau de la responsabilité gouvernementale des États-Unis a indiqué que le guidage automatique assisté par GPS et la surveillance des rendements étaient largement adoptés, le pilotage automatique représentant 53 % de l'utilisation des systèmes de guidage sur les superficies cultivées en soja en 2024[2]Source : Bureau de la responsabilité gouvernementale des États-Unis, « Agriculture de précision : avantages et défis pour l'adoption et l'utilisation des technologies », Bureau de la responsabilité gouvernementale des États-Unis, gao.gov. Reflétant cette évolution, GRIMME Group a amélioré sa série VARITRON deux rangs en avril 2025 avec le terminal CCI 1200, le support vidéo SmartView pour jusqu'à 13 caméras et la cartographie optionnelle des rendements. Ces innovations soulignent l'importance croissante des données agronomiques et machines intégrées, étendant la valeur du marché au-delà de la saison de récolte. En permettant des décisions éclairées pour les transformateurs, les prêteurs et les fournisseurs d'intrants, le marché des machines de récolte de pommes de terre stimule l'efficacité et les bénéfices opérationnels à long terme tout au long de la chaîne d'approvisionnement.

La demande en pommes de terre transformées accroît les exigences de qualité à la récolte

La demande croissante en pommes de terre transformées stimule le besoin de récolte à faible endommagement, favorisant l'adoption d'équipements avancés sur le marché des machines de récolte de pommes de terre. Une étude publiée en janvier 2025 dans la revue Agriculture (MDPI) a identifié les dommages mécaniques, notamment lors de la séparation pomme de terre-sol, comme la principale source de meurtrissures dans le processus de production. Les pommes de terre destinées à la transformation doivent être exemptes de meurtrissures, de germes détachés et de corps étrangers, ce qui rend les réglages de la moissonneuse essentiels pour garantir la conformité commerciale. Cela est illustré par la croissance de 48,6 % en glissement annuel des exportations indiennes de produits à base de pommes de terre surgelées en 2024, atteignant 172 444 tonnes métriques. La demande croissante en transformation souligne la nécessité de solutions de récolte mécanisées, en particulier dans les régions qui passent des méthodes manuelles pour répondre à l'évolution des normes de qualité.

Subventions à la mécanisation et programmes de modernisation

Les programmes de subventions soutiennent considérablement le marché des machines de récolte de pommes de terre en réduisant la charge financière des achats sur les bilans des exploitations. La sous-mission indienne sur la mécanisation agricole offre une aide financière de 40 % à 50 % pour les machines éligibles, y compris les moissonneuses de pommes de terre, le portail étant actif pour le cycle 2025-26. De même, la Chine a élargi son programme de subventions au remplacement des machines en février 2025, ajoutant des catégories d'équipements et augmentant le soutien par unité grâce au financement par obligations du Trésor spéciales. En Europe, le cadre de la Politique agricole commune (PAC) 2028-2034 de la Commission européenne, avec un budget dépassant 300 milliards EUR (340 milliards USD), continue de cofinancer la modernisation dans le cadre des plans stratégiques nationaux[3]Source : Direction générale de l'agriculture et du développement rural, « La proposition PAC 2028-2034 expliquée, un soutien au revenu plus équitable et mieux ciblé pour les agriculteurs », Commission européenne, europa.eu. Collectivement, ces programmes facilitent non seulement l'acquisition de machines, mais favorisent également la standardisation, améliorent la densité des services et encouragent l'adoption de générations de machines avancées et évolutives, renforçant ainsi le cadre global du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des machines et longue période de retour sur investissement | -1.2% | Mondial, avec la pression la plus forte en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés et de réseaux de service | -0.9% | Plus forte en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud, avec une intensité moindre en Europe et en Amérique du Nord | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Variabilité des sols et sensibilité aux meurtrissures des tubercules | -0.6% | Mondial, avec la complexité opérationnelle la plus élevée dans les régions à sols mixtes en Europe, en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Utilisation saisonnière limitant l'économie de la flotte | -0.5% | Mondial, en particulier dans les zones tempérées où les fenêtres de récolte sont étroites | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des machines et longue période de retour sur investissement

Le coût en capital élevé des machines de récolte de pommes de terre limite considérablement la croissance du marché, car les équipements haut de gamme dépassent souvent la capacité financière de nombreux agriculteurs. Par exemple, les nouvelles machines automotrices quatre rangs des principaux fabricants européens sont proposées à plus de 400 000 EUR (432 000 USD), les rendant inaccessibles aux exploitations disposant de superficies limitées ou d'horizons de planification plus courts. Une étude publiée en janvier 2024 par le Bureau de la responsabilité gouvernementale des États-Unis a souligné que les coûts d'acquisition élevés freinent l'adoption de l'agriculture de précision dans les petites et moyennes exploitations, un défi tout aussi applicable aux moissonneuses de pommes de terre haut de gamme. Pour les exploitations récoltant moins de 100 à 150 hectares par saison, les périodes de retour sur investissement de 10 à 15 ans dépassent souvent les capacités financières des agriculteurs. Bien que les entrepreneurs, les coopératives et les services de location personnalisée offrent des solutions partielles, leur disponibilité inégale continue de freiner la croissance du marché, en particulier dans les régions émergentes, soulignant le défi persistant des coûts initiaux élevés.

Pénurie d'opérateurs qualifiés et de réseaux de service

La complexité croissante des machines modernes de récolte de pommes de terre, dotées d'électronique ISOBUS, de systèmes de caméras, de diagnostics connectés et d'outils de réglage basés sur l'intelligence artificielle de fabricants tels que GRIMME Group, AVR BV et Dewulf Group, exige une formation avancée et un solide support après-vente. Dans les régions où la mécanisation progresse plus vite que la formation technique, une configuration inadéquate et des réparations tardives entraînent des dommages aux tubercules, une productivité réduite et une durée de vie plus courte des machines. Ce problème est aggravé par le vieillissement de la main-d'œuvre agricole aux États-Unis, où le rythme de remplacement des opérateurs ne répond pas aux exigences techniques des machines modernes. La pénurie d'opérateurs qualifiés réduit non seulement l'efficacité opérationnelle, mais augmente également le risque de mauvaise utilisation des équipements, entraînant des coûts de maintenance plus élevés et des temps d'arrêt opérationnels. Cela met en évidence le besoin urgent d'opérateurs qualifiés et de réseaux de service efficaces pour maintenir la productivité, prolonger la durabilité des machines et garantir l'utilisation optimale des machines agricoles avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les plateformes automotrices dominent à l'échelle commerciale

Les moissonneuses automotrices ont dominé, détenant la plus grande part de 49,0 % de la taille du marché des machines de récolte de pommes de terre en 2025. Leur domination découle de leur capacité à offrir une récolte à haut débit en un seul passage, répondant aux besoins des exploitations commerciales et des entrepreneurs qui exigent vitesse, qualité de séparation et gestion de la trémie sur une seule plateforme. En éliminant la dépendance au tracteur, ces machines offrent aux opérateurs un contrôle précis sur la vitesse de déterrage, la séparation des fanes et le flux de chargement, ce qui est particulièrement critique lors des fenêtres de récolte étroites.

Les moissonneuses tractées devraient être le type de machine à la croissance la plus rapide, avec un CAGR de 6,5 % sur la période 2026-2031. Des innovations telles que la Spirit 9200i VW d'AVR BV, présentée à Potato Europe 2025, démontrent comment des technologies avancées, telles que le module Varioweb et la compatibilité ISOBUS, sont intégrées dans des plateformes rentables. Dans le même temps, les moissonneuses portées restent importantes pour les petites exploitations en Asie-Pacifique, en Amérique du Sud et en Afrique, servant d'option de transition par rapport aux systèmes manuels ou semi-mécanisés.

Par niveau d'automatisation : les plateformes équipées de GPS surpassent le marché

Les moissonneuses conventionnelles représentaient 65 % de la part du marché des machines de récolte de pommes de terre en 2025 dans le segment de l'automatisation, portées par leurs coûts de possession plus faibles, leurs besoins de réparation familiers et leur adéquation à une utilisation en courte saison. Les moissonneuses automatisées, offrant des fonctionnalités telles que l'élimination des fanes et la gestion de la trémie sans intégration GPS complète, constituent une étape de transition pour les acheteurs qui passent de systèmes de base. Cependant, le marché évolue régulièrement vers des plateformes connectées, car le guidage automatique assisté par GPS a été associé à une augmentation de 3 % des bénéfices d'exploitation dans l'agriculture céréalière aux États-Unis, selon le Service de recherche économique du Département de l'agriculture des États-Unis (USDA).

Les moissonneuses connectées et équipées de GPS constituent le segment à la croissance la plus rapide, avec une projection de croissance à un CAGR de 7,8 % sur la période 2026-2031. Leur adoption est portée par des avantages tels que la visibilité des machines, la traçabilité en champ et les ajustements opérationnels cohérents. La plateforme Level X du Dewulf Group, lancée en octobre 2025, illustre cette tendance, son niveau Gold utilisant une analyse basée sur l'intelligence artificielle pour optimiser la récolte en temps réel. De plus, les exigences européennes en matière de rapports numériques renforcent cette évolution, car les systèmes connectés simplifient la gestion des données et améliorent les flux de conformité. Ensemble, ces facteurs soulignent la préférence croissante pour les plateformes équipées de GPS, signalant une trajectoire claire vers des systèmes de récolte entièrement connectés.

Par échelle d'exploitation : les grandes exploitations génèrent les revenus

Par échelle d'exploitation, les grandes exploitations commerciales représentaient 58 % de la part du marché des machines de récolte de pommes de terre en 2025 et gagnent en dynamisme avec le CAGR le plus rapide de 6,2 % sur la période 2026-2031. Leur investissement est axé sur des équipements à spécifications complètes, car la possession de machines devient plus rentable lorsque la superficie récoltée est étendue, les fenêtres de récolte sont étroites et les pénalités de qualité sont significatives. Dans les deux régions, les grandes exploitations commerciales et sous contrat contribuent de manière disproportionnée aux investissements en machines. Les contrats d'approvisionnement des transformateurs encouragent davantage la possession d'équipements dans ce segment, car les meurtrissures, les corps étrangers et les écarts de taille affectent directement les revenus des agriculteurs. Cette combinaison garantit que les grandes exploitations restent les principaux contributeurs de revenus au marché des machines de récolte de pommes de terre, même si la croissance s'étend à d'autres groupes d'acheteurs.

Les exploitations moyennes deviennent plus importantes, soutenues par le programme d'aide à la mécanisation de l'Inde, qui offre aux acheteurs éligibles une aide financière de 40 % à 50 % pour les machines, y compris les moissonneuses de pommes de terre. Cette initiative améliore l'accessibilité financière pour les agriculteurs qui passent de systèmes à plus petite échelle. De plus, les modèles de services d'entrepreneurs rendent les plateformes tractées avancées plus accessibles aux agriculteurs de taille moyenne cherchant à améliorer la qualité de la récolte sans supporter le coût total de la possession. Bien que les petites exploitations restent le groupe le plus important en nombre d'unités dans plusieurs régions en développement, elles s'appuient principalement sur des déterreurs portés à un rang et des options semi-mécanisées. Leur intégration dans le marché des machines de récolte de pommes de terre continuera de dépendre de subventions soutenues, de la disponibilité des revendeurs locaux et des programmes de formation des opérateurs.

Analyse géographique

L'Europe détenait la plus grande part, représentant 35,0 % du marché des machines de récolte de pommes de terre en 2025. Des pays tels que l'Allemagne, la France, les Pays-Bas et le Royaume-Uni stimulent cette demande grâce à une culture commerciale extensive de pommes de terre, à une transformation robuste et à des réseaux de revendeurs bien établis. Les données de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) indiquent que l'Europe a produit 101 millions de tonnes métriques de pommes de terre sur 4,0 millions d'hectares en 2024, avec une augmentation de rendement de 2,03 % par rapport à 2023 malgré une réduction des superficies récoltées, soulignant l'accent mis sur la productivité et la précision. La croissance de la région est liée aux cycles de remplacement et à l'adoption de systèmes avancés, tels que les technologies de nettoyage connectées et adaptables.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide sur le marché des machines de récolte de pommes de terre et devrait se développer à un CAGR de 6,8 % sur la période 2026-2031. En 2024, la Chine et l'Inde ont contribué de manière significative à la production mondiale de pommes de terre, créant une large base pour la récolte mécanisée. La Chine, le plus grand producteur, stimule la demande de systèmes automoteurs multi-rangs dans des régions telles que la Mongolie intérieure et le Yunnan. En comparaison, des pays développés tels que les États-Unis, le Canada et les principales nations européennes, notamment l'Allemagne, les Pays-Bas, la France et la Belgique, atteignent des niveaux de transformation bien plus élevés grâce à des technologies avancées, à l'automatisation et à des systèmes efficaces de contrôle de la qualité. Le Japon et l'Australie représentent le segment haut de gamme en raison des coûts de main-d'œuvre élevés et des réseaux de revendeurs établis, complétant la croissance globale de la région.

L'Amérique du Nord, avec d'importantes régions agricoles dans l'Idaho, Washington et l'Île-du-Prince-Édouard, devrait connaître une croissance modérée en raison des normes strictes de qualité des transformateurs. En Amérique du Sud, des pays tels que le Brésil et l'Argentine connaissent une croissance portée par l'augmentation des investissements dans la transformation et des superficies de champs plus importantes. Au Moyen-Orient, la Turquie et l'Arabie saoudite promeuvent la mécanisation par le biais de programmes de modernisation, tandis que l'Afrique est confrontée à des défis tels que le financement limité et les réseaux de revendeurs inégaux. Cependant, l'Afrique du Sud et l'Égypte affichent une activité agricole commerciale plus forte. Un développement notable en septembre 2025 a vu GRIMME Group ouvrir une succursale au Cap, renforçant le soutien aux agriculteurs d'Afrique australe. Dans toutes les régions, la croissance du marché est interconnectée par un accent commun sur la productivité, la mécanisation et les technologies de récolte avancées pour répondre aux demandes agricoles en évolution.

Paysage concurrentiel

Le marché des machines de récolte de pommes de terre est modérément concentré, les cinq premiers acteurs captant une part significative des revenus de 2025, tandis que les acteurs restants sont fragmentés parmi les fabricants régionaux et spécialisés. Cette fragmentation est particulièrement présente dans des régions telles que la Pologne, les Pays-Bas, l'Espagne et l'Amérique du Nord, où les fournisseurs de plus petite taille se font concurrence sur le prix, le soutien des revendeurs locaux et l'adaptabilité aux conditions spécifiques des champs. GRIMME Group est le leader mondial, opérant dans plus de 120 pays avec un portefeuille de plus de 150 types de machines, tandis qu'AVR BV et Dewulf Group ont affiché une croissance notable de leurs ventes. Cette structure met en évidence un marché dirigé par de solides acteurs mondiaux, mais avec des opportunités pour les marques locales de se démarquer grâce à la proximité, au service et aux solutions sur mesure.

La concurrence est de plus en plus portée par les systèmes connectés, les performances de nettoyage et le support aux opérateurs plutôt que par des facteurs traditionnels tels que la puissance du moteur ou la largeur de rang. En 2025, GRIMME Group a lancé la ligne VARITRON deux rangs mise à jour avec des fonctionnalités numériques avancées, notamment le terminal CCI 1200 et le support SmartView pour jusqu'à 13 caméras. En octobre 2025, Dewulf Group a introduit Level X avec des capacités de surveillance IoT et d'ajustement autonome, tandis qu'AVR BV a dévoilé le Puma de cinquième génération avec une télématique améliorée et des améliorations de performances. Ces avancées soulignent un glissement vers le contrôle en champ piloté par logiciel et l'adaptabilité basée sur les données, mettant en évidence l'importance croissante de la technologie dans le maintien de l'avantage concurrentiel.

Malgré la domination des marques européennes établies, des opportunités subsistent dans les marchés émergents et les segments mal desservis. Les exploitations de taille moyenne en Inde et en Asie du Sud-Est nécessitent des solutions abordables à un et deux rangs, tandis que les flottes vieillissantes en Europe de l'Est et en Amérique du Sud stimulent la demande de modernisations numériques rentables. De plus, l'intégration des données des moissonneuses avec les systèmes de stockage et de transformation présente un potentiel inexploité à mesure que les données de champ deviennent de plus en plus précieuses. Bien que les fabricants d'Asie-Pacifique tels que Shandong Transce Agricultural Machinery Technology Co., Ltd. se concurrencent sur le prix, les acteurs établis conservent un avantage grâce à la conformité, au support des revendeurs et à la fiabilité. En définitive, le marché reste ouvert aux nouveaux entrants, car les acheteurs privilégient l'adéquation agronomique locale et la qualité du support, renforçant l'équilibre entre leadership mondial et concurrence localisée.

Leaders du secteur des machines de récolte de pommes de terre

GRIMME Group

AVR BV

Dewulf Group

Lockwood Manufacturing

Oxbo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : AVR BV a lancé la moissonneuse de pommes de terre automotrice quatre rangs Puma de cinquième génération, connue sous le nom de « The Final Roar ». Propulsée par un moteur Volvo de 551 ch, soit une amélioration de 81 ch par rapport à son prédécesseur, elle offre une trémie de 10 tonnes métriques avec 25 % de capacité supplémentaire, une zone de nettoyage 20 % plus grande et un système de télématique AVR BV Connect amélioré pour les diagnostics à distance. Avec plus de 600 unités produites depuis ses débuts en 2006, cette version représente la refonte la plus significative de l'histoire du modèle, combinant puissance accrue, capacité et technologie avancée pour établir un nouveau standard de performance.

- Octobre 2025 : Dewulf Group a lancé Level X, une plateforme IoT et intelligence artificielle à plusieurs niveaux pour les moissonneuses Enduro et R3060, conçue pour améliorer l'efficacité. Fonctionnant sur les niveaux Bronze (surveillance IoT), Silver (intégration avancée de caméras) et Gold (ajustement autonome), le niveau Gold utilise des données de capteurs en temps réel et une analyse basée sur l'intelligence artificielle pour optimiser les paramètres de récolte, atteignant une augmentation moyenne allant jusqu'à 2 km/h de la vitesse de récolte lors des tests en champ.

- Septembre 2025 : GRIMME Group a présenté le VARITRON 470 XL de quatrième génération, une moissonneuse de pommes de terre automotrice quatre rangs dotée d'un NonstopBunker XL breveté de 13 m³ (capacité de 11 tonnes métriques), d'un nettoyage MultiSep amélioré avec 25 % de puissance hydraulique supplémentaire et d'un moteur Mercedes-Benz MTU de 340 kW/460 ch. Ce lancement, combiné à l'ouverture d'une nouvelle succursale à Fisantekraal, au Cap, en Afrique du Sud, met en évidence l'orientation stratégique de GRIMME visant à fournir des solutions de récolte avancées tout en s'implantant sur le marché haut de gamme africain.

Périmètre du rapport mondial sur le marché des machines de récolte de pommes de terre

Les machines de récolte de pommes de terre désignent des équipements agricoles spécialisés conçus pour automatiser le déterrage, le nettoyage et la collecte des tubercules de pommes de terre dans le sol. Ces machines minimisent la main-d'œuvre manuelle en séparant les pommes de terre de la terre, des tiges et des débris tout en protégeant la récolte des meurtrissures mécaniques.

Le rapport sur le marché des machines de récolte de pommes de terre est segmenté par type de machine (moissonneuses automotrices, moissonneuses tractées et moissonneuses portées), par niveau d'automatisation (moissonneuses conventionnelles, moissonneuses automatisées et moissonneuses connectées et équipées de GPS), par échelle d'exploitation (petites exploitations, exploitations moyennes et grandes exploitations commerciales) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Moissonneuses automotrices |

| Moissonneuses tractées |

| Moissonneuses portées |

| Moissonneuses conventionnelles |

| Moissonneuses automatisées |

| Moissonneuses connectées et équipées de GPS |

| Petites exploitations |

| Exploitations moyennes |

| Grandes exploitations commerciales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de machine | Moissonneuses automotrices | |

| Moissonneuses tractées | ||

| Moissonneuses portées | ||

| Par niveau d'automatisation | Moissonneuses conventionnelles | |

| Moissonneuses automatisées | ||

| Moissonneuses connectées et équipées de GPS | ||

| Par échelle d'exploitation | Petites exploitations | |

| Exploitations moyennes | ||

| Grandes exploitations commerciales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles du marché des machines de récolte de pommes de terre à l'horizon 2031 ?

Le marché des machines de récolte de pommes de terre est évalué à 2,53 milliards USD en 2026 et devrait atteindre 3,36 milliards USD d'ici 2031, avec une croissance à un CAGR de 5,84 % sur la période 2026-2031.

Quel type de machine génère les revenus mondiaux les plus importants ?

Les moissonneuses automotrices représentaient la plus grande part des revenus en 2025, à 49,0 %, car elles répondent aux besoins des exploitations commerciales et des entrepreneurs lors des fenêtres de récolte étroites.

Quelle catégorie d'automatisation connaît la croissance la plus rapide ?

Les moissonneuses connectées et équipées de GPS constituent le segment à la croissance la plus rapide, avec un CAGR de 7,8 % sur la période 2026-2031, car les acheteurs accordent une plus grande valeur aux données des machines, à la traçabilité en champ et aux ajustements en temps réel.

Pourquoi les transformateurs influencent-ils davantage les décisions d'achat d'équipements aujourd'hui ?

Les contrats des transformateurs accordent une plus grande importance aux meurtrissures, aux corps étrangers et à la cohérence de la qualité, de sorte que les agriculteurs choisissent des machines qui protègent l'état des tubercules tout en maintenant le débit.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,8 % sur la période 2026-2031, car la Chine et l'Inde représentent ensemble 39 % de la production mondiale de pommes de terre et disposent encore d'une marge de progression en matière de mécanisation.

Dernière mise à jour de la page le: