Marktgröße und Marktanteil für Kartoffelerntemaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.53 Milliarden US-Dollar |

| Marktgröße (2031) | 3.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kartoffelerntemaschinen von Mordor Intelligence

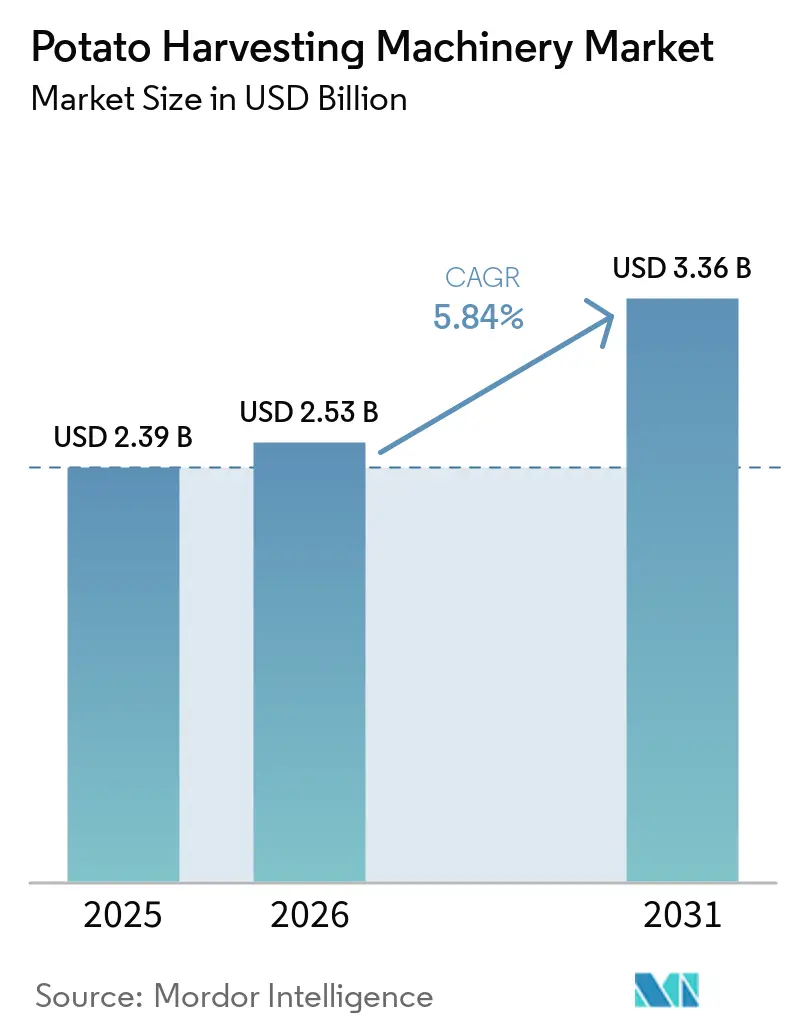

Der Markt für Kartoffelerntemaschinen wird 2025 auf USD 2,39 Milliarden geschätzt und soll von USD 2,53 Milliarden im Jahr 2026 auf USD 3,36 Milliarden bis 2031 wachsen, mit einem CAGR von 5,84 % im Zeitraum 2026–2031. Dieses Wachstum wird durch den Mangel an landwirtschaftlichen Arbeitskräften, die Ausweitung der Lieferketten für verarbeitete Kartoffeln sowie die Einführung GPS-gestützter und vernetzter Maschinen vorangetrieben, die die Feldpräzision verbessern und die Abhängigkeit vom Urteil des Bedieners verringern. Da die weltweite Kartoffelproduktion im Jahr 2024 390 Millionen Tonnen auf 17,1 Millionen geernteten Hektar erreichte, profitiert der Markt von einer erheblichen Erntebasis, die auf effiziente, schonende mechanische Erntesysteme angewiesen ist. Europa, das den größten regionalen Marktanteil hält, unterstreicht die Nachfrage nach fortschrittlichen Maschinen. Herausforderungen wie die hohen Kosten für Premiummaschinen von über EUR 400.000 (USD 432.000), begrenzte Servicekapazitäten außerhalb der Kernmärkte und wetterbedingte Störungen in wichtigen Produktionsregionen verdeutlichen jedoch den Bedarf an kosteneffizienten, widerstandsfähigen Lösungen, um das Wachstum aufrechtzuerhalten und eine gleichbleibende Erntequalität zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

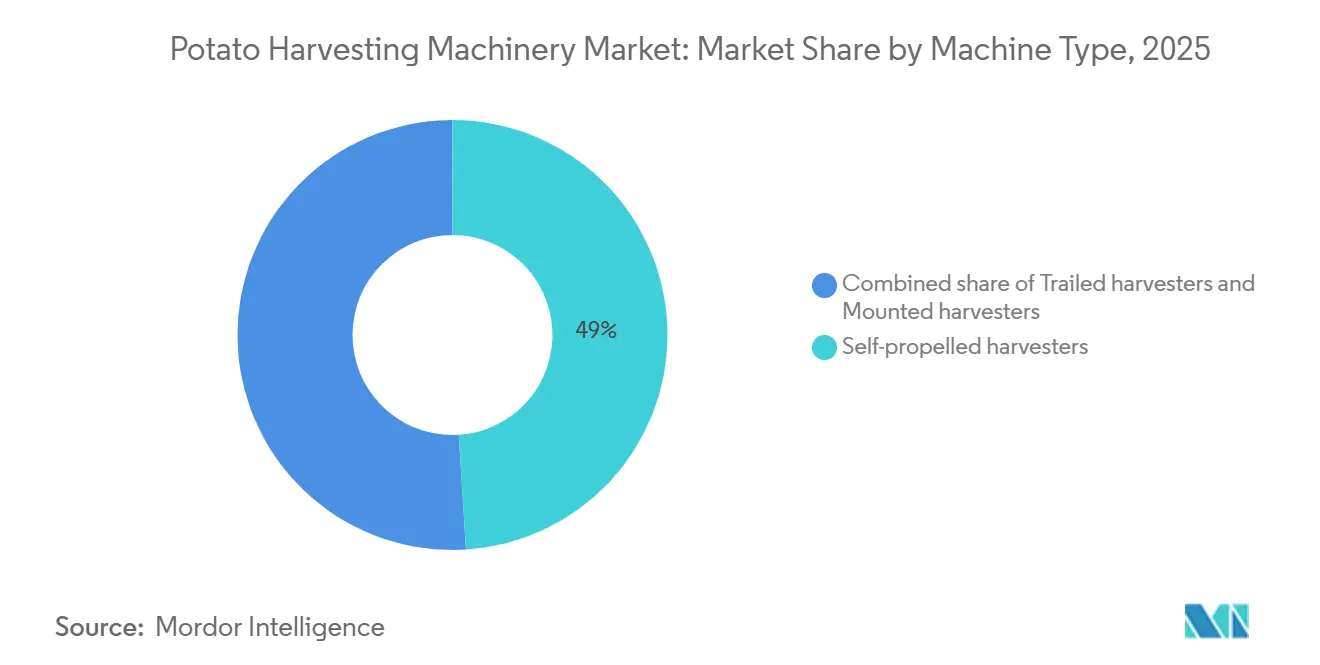

- Nach Maschinentyp hielten selbstfahrende Erntemaschinen im Jahr 2025 den größten Marktanteil von 49,0 % am Markt für Kartoffelerntemaschinen, während gezogene Erntemaschinen das am schnellsten wachsende Segment mit einem CAGR von 6,5 % im Zeitraum 2026–2031 sind.

- Nach Automatisierungsgrad blieben konventionelle Erntemaschinen das größte Segment mit einem Marktanteil von 65 % am Markt für Kartoffelerntemaschinen im Jahr 2025, während GPS-gestützte und vernetzte Erntemaschinen das am schnellsten wachsende Segment mit einem CAGR von 7,8 % im Zeitraum 2026–2031 sind.

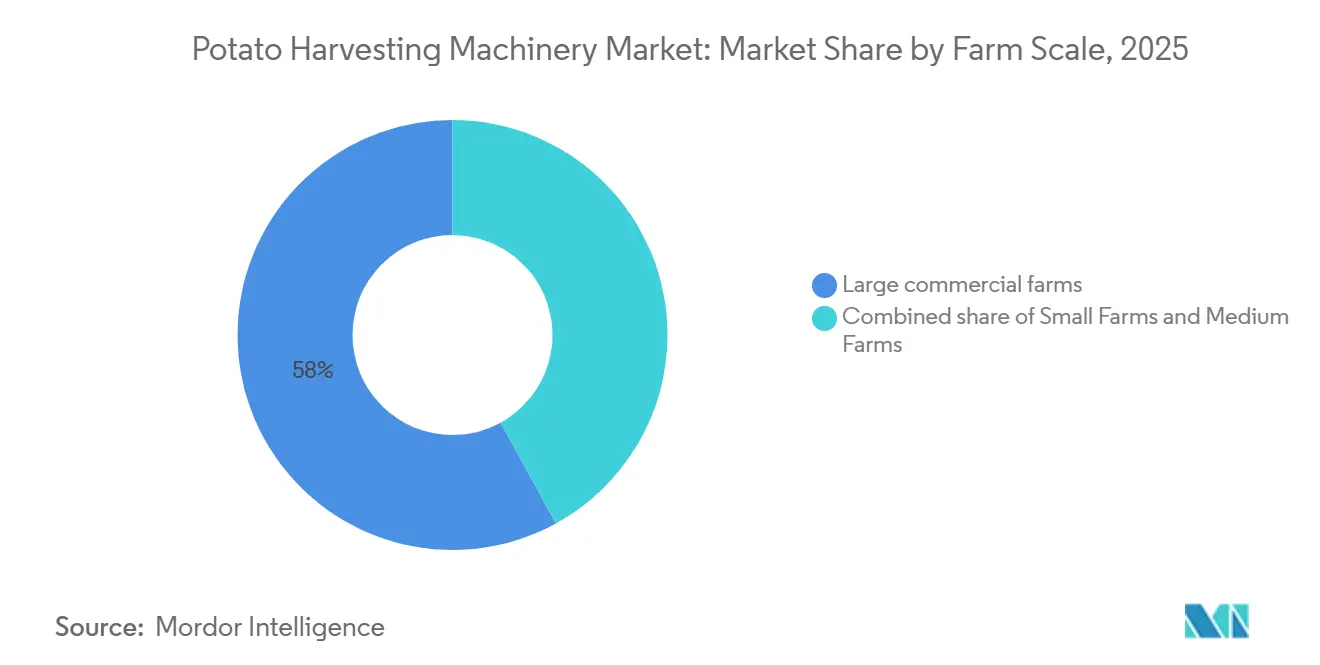

- Nach Betriebsgröße entfielen auf große kommerzielle Betriebe im Jahr 2025 58 % des Marktanteils am Markt für Kartoffelerntemaschinen, und sie gewinnen mit dem schnellsten CAGR von 6,2 % bis 2026–2031 an Dynamik.

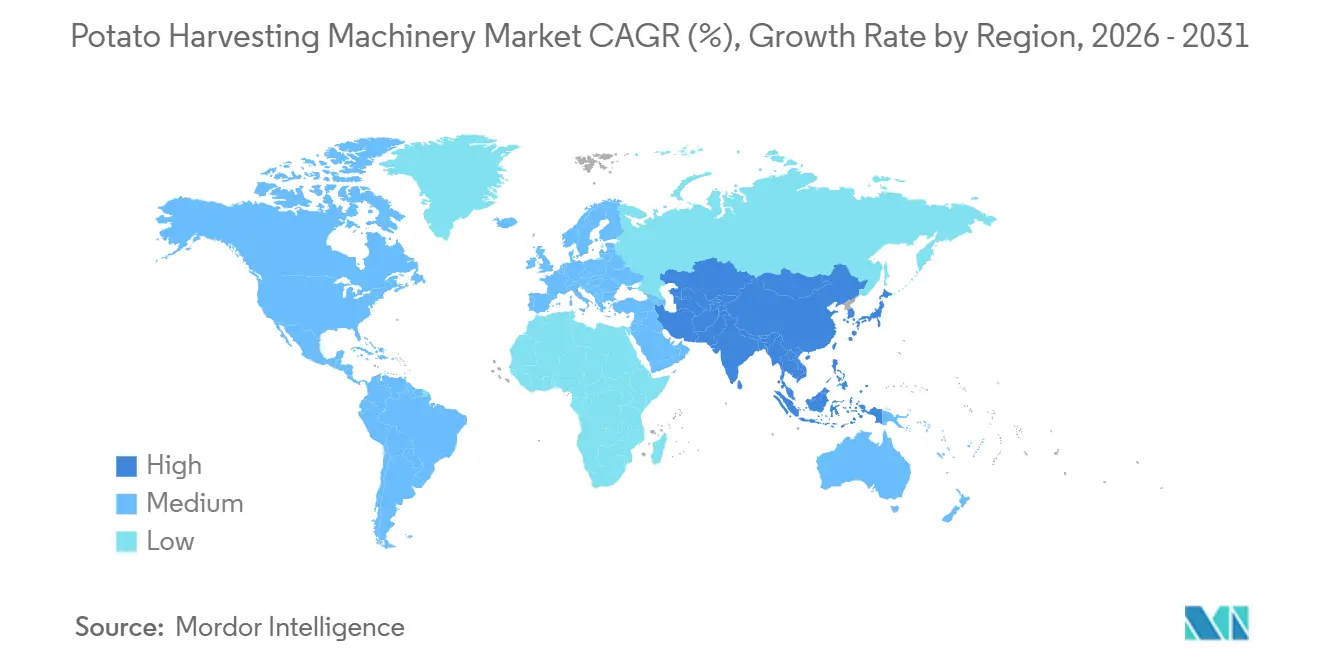

- Nach Geografie hielt Europa den größten Anteil mit 35,0 % am Markt für Kartoffelerntemaschinen im Jahr 2025, während Asien-Pazifik die am schnellsten wachsende Region mit einem CAGR von 6,8 % im Zeitraum 2026–2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kartoffelerntemaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an landwirtschaftlichen Arbeitskräften und steigende Saisonlöhne | +1.4% | Global, mit dem stärksten Druck in Nordamerika und Europa, wo Arbeitsabhängigkeit und Lohnniveau hoch sind | Kurzfristig (≤ 2 Jahre) |

| Präzisionsernte und Upgrades für intelligente Maschinen | +1.2% | Nordamerika und Europa zuerst, mit zunehmender Verbreitung in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach verarbeiteten Kartoffeln erhöht die Anforderungen an die Erntequalität | +1.1% | Global, mit dem stärksten Nachfragesog aus Nordamerika, Europa und aufstrebenden Verarbeitungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mechanisierungssubventionen und Modernisierungsprogramme | +0.9% | Schwerpunkt Asien-Pazifik, mit breiterem Einfluss in Südamerika und Afrika, wo die Erschwinglichkeit eine Hürde bleibt | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Vertragsstrafen der Verarbeiter für Quetschungen und Fremdmaterial | +0.8% | Nordamerika und Europa zuerst, mit wachsender Relevanz in den Verarbeitungskorridoren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Wetterbedingt verkürzte Erntezeitfenster begünstigen Hochleistungsmaschinen | +0.8% | Europa und Nordamerika zuerst, mit zunehmender Relevanz in Südamerika | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an landwirtschaftlichen Arbeitskräften und steigende Saisonlöhne

Steigende Lohnkosten in der Landwirtschaft treiben das Wachstum des Marktes für Kartoffelerntemaschinen voran, indem sie die Amortisationszeit für mechanisierte Systeme verkürzen. Das Nationale Statistikamt für Landwirtschaft des Landwirtschaftsministeriums der Vereinigten Staaten berichtete, dass die durchschnittlichen Löhne für Feldarbeiter von Juli bis Oktober 2024 USD 18,42 pro Stunde betrugen. Da die Arbeitskosten laut dem Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten voraussichtlich 2025 weiter steigen werden, nimmt der Druck auf die Erzeuger weiter zu[1]Quelle: Statistikausschuss des Nationalen Statistikamts für Landwirtschaft des Landwirtschaftsministeriums der Vereinigten Staaten, „Farm Labor (November 2024)”, Landwirtschaftsministerium der Vereinigten Staaten, esmis.nal.usda.gov.. Obwohl die Zertifizierungen für das temporäre Agrarvisum H-2A im Haushaltsjahr 2024 385.000 erreichten, besteht die saisonale Arbeitskräftelücke weiterhin. In arbeitsintensiven und zeitkritischen Kartoffeloperationen zwingen diese Trends die Erzeuger zunehmend zur Umstellung auf mechanisierte Erntesysteme, insbesondere da manuelle Methoden in größerem Maßstab unpraktisch werden.

Präzisionsernte und Upgrades für intelligente Maschinen

Präzisionsfunktionen sind mittlerweile zentral für den Markt für Kartoffelerntemaschinen, da sich die Erzeuger auf datengestützte Effizienz und Kontrolle konzentrieren. Eine Überprüfung des Rechnungshofs der Vereinigten Staaten vom Januar 2024 ergab, dass GPS-gestützte automatische Lenkung und Ertragsüberwachung weit verbreitet waren, wobei die automatische Lenkung 2024 53 % der Nutzung von Führungssystemen auf Sojabohnenanbauflächen ausmachte[2]Quelle: Rechnungshof der Vereinigten Staaten, „Precision Agriculture: Benefits and Challenges for Technology Adoption and Use”, Rechnungshof der Vereinigten Staaten, gao.gov. In Reaktion auf diesen Wandel erweiterte GRIMME Group seine zweireihe VARITRON-Serie im April 2025 um das CCI 1200-Terminal, SmartView-Videounterstützung für bis zu 13 Kameras und optionale Ertragskartierung. Diese Innovationen unterstreichen die wachsende Bedeutung integrierter agronomischer und maschinenbezogener Daten, die den Marktwert über die Erntesaison hinaus ausdehnen. Indem sie fundierte Entscheidungen für Verarbeiter, Kreditgeber und Betriebsmittellieferanten ermöglichen, treibt der Markt für Kartoffelerntemaschinen Effizienz und langfristige betriebliche Vorteile entlang der gesamten Lieferkette voran.

Nachfrage nach verarbeiteten Kartoffeln erhöht die Anforderungen an die Erntequalität

Die steigende Nachfrage nach verarbeiteten Kartoffeln treibt den Bedarf an schonender Ernte voran und fördert die Einführung fortschrittlicher Geräte im Markt für Kartoffelerntemaschinen. Eine im Januar 2025 in der Fachzeitschrift Agriculture (MDPI) veröffentlichte Überprüfung identifizierte mechanische Beschädigungen, insbesondere bei der Trennung von Kartoffeln und Boden, als Hauptursache für Quetschungen im Produktionsprozess. Für die Verarbeitung bestimmte Kartoffeln müssen frei von Quetschungen, losen Keimen und Fremdmaterial sein, weshalb die Einstellungen der Erntemaschine entscheidend für die Einhaltung kommerzieller Anforderungen sind. Dies wird durch Indiens Wachstum der Exporte von gefrorenen Kartoffelprodukten um 48,6 % im Jahresvergleich im Jahr 2024 auf 172.444 Tonnen verdeutlicht. Die steigende Nachfrage nach Verarbeitung unterstreicht den Bedarf an mechanisierten Erntemaschinen, insbesondere in Regionen, die von manuellen Methoden auf maschinelle umstellen, um sich entwickelnden Qualitätsstandards gerecht zu werden.

Mechanisierungssubventionen und Modernisierungsprogramme

Subventionsprogramme unterstützen den Markt für Kartoffelerntemaschinen erheblich, indem sie die finanzielle Belastung durch Anschaffungen für landwirtschaftliche Betriebe verringern. Indiens Unterprogramm zur landwirtschaftlichen Mechanisierung bietet 40 % bis 50 % finanzielle Unterstützung für förderfähige Maschinen, einschließlich Kartoffelerntemaschinen, wobei das Portal für den Zyklus 2025–26 aktiv ist. Ebenso erweiterte China im Februar 2025 sein Subventionsprogramm für den Maschinenaustausch, indem es Gerätekategorien hinzufügte und die Unterstützung pro Einheit durch spezielle Staatsanleihenfinanzierung erhöhte. In Europa setzt der Rahmen der Gemeinsamen Agrarpolitik (GAP) 2028–2034 der Europäischen Kommission mit einem Budget von über EUR 300 Milliarden (USD 340 Milliarden) die Kofinanzierung für Modernisierungen im Rahmen nationaler Strategiepläne fort[3]Quelle: Generaldirektion Landwirtschaft und ländliche Entwicklung, „The CAP 2028-2034 Proposal Explained, Fairer, Better Targeted Income Support for Farmers”, Europäische Kommission, europa.eu. Insgesamt erleichtern diese Programme nicht nur die Maschinenakquisition, sondern fördern auch die Standardisierung, erhöhen die Servicedichte und begünstigen die Einführung fortschrittlicher, skalierbarer Maschinengenerationen, was den gesamten Marktrahmen stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und lange Amortisationszeit | -1.2% | Global, mit dem stärksten Druck in Asien-Pazifik, dem Nahen Osten, Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern und Servicenetzwerken | -0.9% | Am stärksten in Asien-Pazifik, dem Nahen Osten, Afrika und Südamerika, mit geringerer Intensität in Europa und Nordamerika | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Bodenvariabilität und Empfindlichkeit der Knollen gegenüber Quetschungen | -0.6% | Global, mit der höchsten betrieblichen Komplexität in Regionen mit gemischten Böden in Europa, Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Saisonale Auslastung begrenzt die Flottenökonomie | -0.5% | Global, insbesondere in gemäßigten Zonen, wo die Erntezeitfenster eng sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und lange Amortisationszeit

Die hohen Kapitalkosten für Kartoffelerntemaschinen schränken das Marktwachstum erheblich ein, da Premiumgeräte häufig die finanzielle Kapazität vieler Erzeuger übersteigen. Neue vierreihige selbstfahrende Maschinen führender europäischer Hersteller sind beispielsweise zu Preisen über EUR 400.000 (USD 432.000) erhältlich, was sie für Betriebe mit begrenzter Anbaufläche oder kürzeren Planungshorizonten unzugänglich macht. Eine Überprüfung des Rechnungshofs der Vereinigten Staaten vom Januar 2024 betonte, dass hohe Anschaffungskosten die Einführung von Präzisionslandwirtschaft auf kleinen und mittleren Betrieben behindern – eine Herausforderung, die gleichermaßen für Premium-Kartoffelerntemaschinen gilt. Für Betriebe, die weniger als 100 bis 150 Hektar pro Saison ernten, übersteigen Amortisationszeiten von 10 bis 15 Jahren häufig die finanziellen Möglichkeiten der Erzeuger. Während Lohnunternehmer, Genossenschaften und Lohnmaschinenservices Teillösungen bieten, schränkt ihre ungleichmäßige Verfügbarkeit das Marktwachstum weiterhin ein, insbesondere in aufstrebenden Regionen, was die anhaltende Herausforderung hoher Anschaffungskosten unterstreicht.

Mangel an qualifizierten Bedienern und Servicenetzwerken

Die zunehmende Komplexität moderner Kartoffelerntemaschinen – mit ISOBUS-Elektronik, Kamerasystemen, vernetzter Diagnose und KI-basierten Einstellungswerkzeugen von Herstellern wie GRIMME Group, AVR BV und Dewulf Group – erfordert eine fortgeschrittene Ausbildung und einen robusten Kundendienst. In Regionen, in denen die Mechanisierung schneller voranschreitet als die technische Ausbildung, führen unzureichende Einrichtung und verzögerte Reparaturen zu Knollenschäden, geringerer Produktivität und kürzeren Maschinenlebensdauern. Dieses Problem wird durch eine alternde landwirtschaftliche Belegschaft in den Vereinigten Staaten verschärft, wo das Tempo des Bedienerwechsels nicht ausreicht, um den technischen Anforderungen moderner Maschinen gerecht zu werden. Der Mangel an qualifizierten Bedienern verringert nicht nur die betriebliche Effizienz, sondern erhöht auch das Risiko des Maschinenmissbrauchs, was zu höheren Wartungskosten und Betriebsausfällen führt. Dies unterstreicht den dringenden Bedarf an qualifizierten Bedienern und effektiven Servicenetzwerken, um die Produktivität aufrechtzuerhalten, die Maschinenlebensdauer zu verlängern und den optimalen Einsatz fortschrittlicher landwirtschaftlicher Maschinen zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Selbstfahrende Plattformen dominieren den kommerziellen Maßstab

Selbstfahrende Erntemaschinen führten mit dem größten Anteil von 49,0 % an der Marktgröße für Kartoffelerntemaschinen im Jahr 2025. Ihre Dominanz beruht auf ihrer Fähigkeit, einen hohen Durchsatz bei der Ernte in einem einzigen Durchgang zu erzielen und damit die Anforderungen kommerzieller Betriebe und Lohnunternehmer zu erfüllen, die Geschwindigkeit, Trennqualität und Bunkerhandhabung auf einer einzigen Plattform benötigen. Durch den Wegfall der Traktorabhängigkeit bieten diese Maschinen den Bedienern eine präzise Kontrolle über Grabgeschwindigkeit, Krautabtrennung und Beladungsfluss, was besonders in engen Erntezeitfenstern entscheidend ist.

Gezogene Erntemaschinen werden voraussichtlich der am schnellsten wachsende Maschinentyp sein, mit einem CAGR von 6,5 % über 2026–2031. Innovationen wie AVR BVs Spirit 9200i VW, das auf der Potato Europe 2025 vorgestellt wurde, zeigen, wie fortschrittliche Technologien wie das Varioweb-Modul und ISOBUS-Kompatibilität in kosteneffiziente Plattformen integriert werden. Gleichzeitig bleiben angebaute Erntemaschinen für kleinere Betriebe in Asien-Pazifik, Südamerika und Afrika bedeutsam und dienen als Übergangsoption von manuellen oder halbmechanisierten Systemen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: GPS-gestützte Plattformen übertreffen den Markt

Konventionelle Erntemaschinen machten 2025 65 % des Marktanteils für Kartoffelerntemaschinen im Automatisierungssegment aus, getrieben durch ihre niedrigeren Betriebskosten, vertrauten Reparaturanforderungen und Eignung für den kurzfristigen Einsatz. Automatisierte Erntemaschinen, die Funktionen wie Krautentfernung und Bunkerhandhabung ohne vollständige GPS-Integration bieten, dienen als Übergangsstufe für Käufer, die von Basissystemen aufrüsten. Der Markt verlagert sich jedoch stetig in Richtung vernetzter Plattformen, da GPS-gestützte automatische Lenkung laut dem Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten mit einem Anstieg der Betriebsgewinne um 3 % im US-amerikanischen Ackerbau in Verbindung gebracht wurde.

GPS-gestützte und vernetzte Erntemaschinen sind das am schnellsten wachsende Segment und sollen im Zeitraum 2026–2031 mit einem CAGR von 7,8 % wachsen. Ihre Einführung wird durch Vorteile wie Maschinentransparenz, Feldnachverfolgbarkeit und konsistente Betriebsanpassungen vorangetrieben. Die Level X-Plattform der Dewulf Group, die im Oktober 2025 eingeführt wurde, verdeutlicht diesen Trend, wobei die Gold-Stufe KI-gestützte Analysen nutzt, um die Ernte in Echtzeit zu optimieren. Darüber hinaus stärken Europas digitale Berichtspflichten diesen Wandel, da vernetzte Systeme die Datenverwaltung vereinfachen und Compliance-Workflows verbessern. Zusammen unterstreichen diese Faktoren die wachsende Präferenz für GPS-gestützte Plattformen und signalisieren eine klare Entwicklung hin zu vollständig vernetzten Erntesystemen.

Nach Betriebsgröße: Große Betriebe treiben den Umsatz an

Nach Betriebsgröße entfielen auf große kommerzielle Betriebe im Jahr 2025 58 % des Marktanteils für Kartoffelerntemaschinen, und sie gewinnen mit dem schnellsten CAGR von 6,2 % bis 2026–2031 an Dynamik. Ihre Investitionen konzentrieren sich auf vollausgestattete Geräte, da der Besitz von Maschinen kosteneffizienter wird, wenn die geerntete Fläche groß ist, die Erntezeitfenster eng sind und Qualitätsstrafen erheblich sind. In beiden Regionen tragen größere kommerzielle und vertraglich bewirtschaftete Betriebe überproportional zu Maschineninvestitionen bei. Verarbeitungslieferverträge fördern den Maschinenbesitz in diesem Segment weiter, da Quetschungen, Fremdmaterial und Größenabweichungen die Erzeugererlöse direkt beeinflussen. Diese Kombination stellt sicher, dass große Betriebe die primären Umsatzbeiträger zum Markt für Kartoffelerntemaschinen bleiben, auch wenn das Wachstum auf andere Käufergruppen ausgedehnt wird.

Mittlere Betriebe gewinnen an Bedeutung, unterstützt durch Indiens Mechanisierungsunterstützungsprogramm, das förderfähigen Käufern 40 % bis 50 % finanzielle Unterstützung für Maschinen, einschließlich Kartoffelerntemaschinen, bietet. Diese Initiative verbessert die Erschwinglichkeit für Erzeuger, die von kleineren Systemen umsteigen. Darüber hinaus machen Lohnmaschinenservicemodelle fortschrittliche gezogene Plattformen für mittelgroße Erzeuger zugänglicher, die eine verbesserte Erntequalität anstreben, ohne die vollen Eigentumskosten zu tragen. Während kleine Betriebe in mehreren Entwicklungsregionen nach Stückzahl die größte Gruppe bleiben, sind sie hauptsächlich auf einreihige angebaute Roder und halbmechanisierte Optionen angewiesen. Ihre Integration in den Markt für Kartoffelerntemaschinen wird weiterhin von anhaltenden Subventionen, lokaler Händlerverfügbarkeit und Bedienerschulungsprogrammen abhängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hielt den größten Anteil mit 35,0 % am Markt für Kartoffelerntemaschinen im Jahr 2025. Länder wie Deutschland, Frankreich, die Niederlande und das Vereinigte Königreich treiben diese Nachfrage durch umfangreichen kommerziellen Kartoffelanbau, robuste Verarbeitung und etablierte Händlernetzwerke an. Daten der Ernährungs- und Landwirtschaftsorganisation (FAO) zeigen, dass Europa 2024 101 Millionen Tonnen Kartoffeln auf 4,0 Millionen Hektar produzierte, mit einem Ertragsanstieg von 2,03 % gegenüber 2023 trotz reduzierter Ernteflächen, was den Fokus auf Produktivität und Präzision unterstreicht. Das Wachstum der Region ist mit Ersatzzyklen und der Einführung fortschrittlicher Systeme wie vernetzter und anpassungsfähiger Reinigungstechnologien verbunden.

Asien-Pazifik ist das am schnellsten wachsende regionale Segment im Markt für Kartoffelerntemaschinen und soll im Zeitraum 2026–2031 mit einem CAGR von 6,8 % expandieren. Im Jahr 2024 trugen China und Indien erheblich zur weltweiten Kartoffelproduktion bei und schufen eine große Basis für mechanisierte Ernte. China, der größte Produzent, treibt die Nachfrage nach mehrreihigen selbstfahrenden Systemen in Regionen wie der Inneren Mongolei und Yunnan an. Im Vergleich dazu erreichen entwickelte Länder wie die Vereinigten Staaten, Kanada und wichtige europäische Nationen, darunter Deutschland, die Niederlande, Frankreich und Belgien, aufgrund fortschrittlicher Technologien, Automatisierung und effizienter Qualitätskontrollsysteme deutlich höhere Verarbeitungsniveaus. Japan und Australien repräsentieren das Premiumsegment aufgrund hoher Arbeitskosten und etablierter Händlernetzwerke, was das Gesamtwachstum der Region ergänzt.

Nordamerika, mit bedeutenden Anbauregionen in Idaho, Washington und Prince Edward Island, wird voraussichtlich ein moderates Wachstum aufgrund strenger Qualitätsstandards der Verarbeiter verzeichnen. In Südamerika verzeichnen Länder wie Brasilien und Argentinien Wachstum, das durch erhöhte Verarbeitungsinvestitionen und größere Feldmaßstäbe angetrieben wird. Im Nahen Osten fördern die Türkei und Saudi-Arabien die Mechanisierung durch Modernisierungsprogramme, während Afrika mit Herausforderungen wie begrenzter Finanzierung und ungleichmäßigen Händlernetzwerken konfrontiert ist. Südafrika und Ägypten zeigen jedoch eine stärkere kommerzielle Landwirtschaftsaktivität. Eine bemerkenswerte Entwicklung im September 2025 war die Eröffnung einer Niederlassung von GRIMME Group in Kapstadt, was die Unterstützung für südafrikanische Erzeuger verbessert. Regionsübergreifend ist das Marktwachstum durch einen gemeinsamen Fokus auf Produktivität, Mechanisierung und fortschrittliche Erntemaschinen verbunden, um sich entwickelnden landwirtschaftlichen Anforderungen gerecht zu werden.

Wettbewerbslandschaft

Der Markt für Kartoffelerntemaschinen ist mäßig konzentriert, wobei die fünf größten Anbieter einen erheblichen Anteil des Umsatzes 2025 auf sich vereinen, während die übrigen Anbieter unter regionalen und spezialisierten Herstellern fragmentiert sind. Diese Fragmentierung ist in Regionen wie Polen, den Niederlanden, Spanien und Nordamerika ausgeprägt, wo kleinere Anbieter über Preis, lokalen Händlersupport und Anpassungsfähigkeit an spezifische Feldbedingungen konkurrieren. GRIMME Group führt weltweit, ist in über 120 Ländern tätig und verfügt über ein Portfolio von mehr als 150 Maschinentypen, während AVR BV und Dewulf Group ein bemerkenswertes Umsatzwachstum verzeichnet haben. Diese Struktur verdeutlicht einen Markt, der von starken globalen Akteuren geführt wird, aber Möglichkeiten für lokale Marken bietet, durch Nähe, Service und maßgeschneiderte Lösungen zu konkurrieren.

Der Wettbewerb wird zunehmend durch vernetzte Systeme, Reinigungsleistung und Bedienersupport angetrieben, anstatt durch traditionelle Faktoren wie Motorleistung oder Reihenbreite. Im Jahr 2025 brachte GRIMME Group die aktualisierte zweireihe VARITRON-Linie mit fortschrittlichen digitalen Funktionen auf den Markt, darunter das CCI 1200-Terminal und SmartView-Unterstützung für bis zu 13 Kameras. Im Oktober 2025 führte Dewulf Group Level X mit IoT-Überwachung und autonomen Anpassungsfähigkeiten ein, während AVR BV den Puma der fünften Generation mit verbesserter Telematik und Leistungsverbesserungen vorstellte. Diese Fortschritte unterstreichen eine Verlagerung hin zu softwaregesteuerter Feldkontrolle und datengesteuerter Anpassungsfähigkeit und betonen die wachsende Bedeutung von Technologie für die Aufrechterhaltung von Wettbewerbsvorteilen.

Trotz der Dominanz etablierter europäischer Marken bestehen Chancen in aufstrebenden Märkten und unterversorgten Segmenten. Mittelgroße Betriebe in Indien und Südostasien benötigen erschwingliche ein- und zweireihe Lösungen, während alternde Maschinenparks in Osteuropa und Südamerika die Nachfrage nach kosteneffizienten digitalen Upgrades antreiben. Darüber hinaus bietet die Integration von Erntedaten mit Lager- und Verarbeitungssystemen ungenutztes Potenzial, da Felddaten zunehmend wertvoller werden. Während Hersteller aus Asien-Pazifik wie Shandong Transce Agricultural Machinery Technology Co., Ltd. über den Preis konkurrieren, behalten etablierte Anbieter durch Compliance, Händlersupport und Zuverlässigkeit einen Vorteil. Letztendlich bleibt der Markt für neue Marktteilnehmer offen, da Käufer lokale agronomische Eignung und Supportqualität priorisieren, was das Gleichgewicht zwischen globaler Führung und lokalisiertem Wettbewerb stärkt.

Marktführer im Bereich Kartoffelerntemaschinen

GRIMME Group

AVR BV

Dewulf Group

Lockwood Manufacturing

Oxbo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: AVR BV hat den vierreihigen selbstfahrenden Kartoffelernter Puma der fünften Generation unter dem Namen „The Final Roar” eingeführt. Angetrieben von einem 551-PS-Volvo-Motor, einer Verbesserung von 81 PS gegenüber seinem Vorgänger, bietet er einen 10-Tonnen-Bunker mit 25 % mehr Kapazität, eine 20 % größere Reinigungsfläche und ein verbessertes AVR BV Connect-Telematiksystem für die Ferndiagnose. Mit über 600 produzierten Einheiten seit seiner Markteinführung im Jahr 2006 stellt diese Version das bedeutendste Redesign in der Geschichte des Modells dar und kombiniert erhöhte Leistung, Kapazität und fortschrittliche Technologie, um einen neuen Leistungsmaßstab zu setzen.

- Oktober 2025: Dewulf Group hat Level X eingeführt, eine gestufte IoT- und KI-gestützte Plattform für die Erntemaschinen Enduro und R3060, die darauf ausgelegt ist, die Effizienz zu steigern. Die Plattform arbeitet auf den Stufen Bronze (IoT-Überwachung), Silber (erweiterte Kameraintegration) und Gold (autonome Anpassung), wobei die Gold-Stufe Echtzeit-Sensordaten und KI-gestützte Analysen nutzt, um Ernteparameter zu optimieren und in Feldtests eine durchschnittliche Steigerung der Erntegeschwindigkeit von bis zu 2 km/h zu erzielen.

- September 2025: GRIMME Group hat den VARITRON 470 XL der vierten Generation eingeführt, einen vierreihigen selbstfahrenden Kartoffelernter mit einem patentierten 13 m³ NonstopBunker XL (11 Tonnen Kapazität), verbesserter MultiSep-Reinigung mit 25 % mehr Hydraulikantriebsleistung und einem 340 kW/460 PS Mercedes-Benz MTU-Motor. Diese Markteinführung, kombiniert mit der Eröffnung einer neuen Niederlassung in Fisantekraal, Kapstadt, Südafrika, unterstreicht GRIMMEs strategischen Fokus auf die Bereitstellung fortschrittlicher Erntemaschinen und die Expansion in den afrikanischen Premiummarkt.

Berichtsumfang des globalen Marktes für Kartoffelerntemaschinen

Kartoffelerntemaschinen sind spezialisierte landwirtschaftliche Geräte, die dazu dienen, das Heben, Reinigen und Sammeln von Kartoffelknollen aus dem Boden zu automatisieren. Diese Maschinen minimieren den manuellen Arbeitsaufwand, indem sie Kartoffeln von Erde, Ranken und Schmutz trennen und die Ernte gleichzeitig vor mechanischen Quetschungen schützen.

Der Marktbericht für Kartoffelerntemaschinen ist segmentiert nach Maschinentyp (selbstfahrende Erntemaschinen, gezogene Erntemaschinen und angebaute Erntemaschinen), nach Automatisierungsgrad (konventionelle Erntemaschinen, automatisierte Erntemaschinen sowie GPS-gestützte und vernetzte Erntemaschinen), nach Betriebsgröße (Kleinbetriebe, mittlere Betriebe und große kommerzielle Betriebe) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Selbstfahrende Erntemaschinen |

| Gezogene Erntemaschinen |

| Angebaute Erntemaschinen |

| Konventionelle Erntemaschinen |

| Automatisierte Erntemaschinen |

| GPS-gestützte und vernetzte Erntemaschinen |

| Kleinbetriebe |

| Mittlere Betriebe |

| Große kommerzielle Betriebe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Maschinentyp | Selbstfahrende Erntemaschinen | |

| Gezogene Erntemaschinen | ||

| Angebaute Erntemaschinen | ||

| Nach Automatisierungsgrad | Konventionelle Erntemaschinen | |

| Automatisierte Erntemaschinen | ||

| GPS-gestützte und vernetzte Erntemaschinen | ||

| Nach Betriebsgröße | Kleinbetriebe | |

| Mittlere Betriebe | ||

| Große kommerzielle Betriebe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für Kartoffelerntemaschinen bis 2031?

Der Markt für Kartoffelerntemaschinen wird 2026 auf USD 2,53 Milliarden geschätzt und soll bis 2031 USD 3,36 Milliarden erreichen, mit einem CAGR von 5,84 % im Zeitraum 2026–2031.

Welcher Maschinentyp führt beim globalen Umsatz?

Selbstfahrende Erntemaschinen hatten 2025 mit 49,0 % den größten Umsatzanteil, da sie die Anforderungen kommerzieller Betriebe und Lohnunternehmer in engen Erntezeitfenstern erfüllen.

Welche Automatisierungskategorie wächst am schnellsten?

GPS-gestützte und vernetzte Erntemaschinen sind das am schnellsten wachsende Segment mit einem CAGR von 7,8 % im Zeitraum 2026–2031, da Käufer Maschinendaten, Feldnachverfolgbarkeit und Echtzeit-Anpassung stärker schätzen.

Warum beeinflussen Verarbeiter Gerätekäufe jetzt stärker?

Verarbeitungsverträge legen größeren Wert auf Quetschungen, Fremdmaterial und Qualitätskonsistenz, weshalb Erzeuger Maschinen wählen, die den Knollenzustand schützen und gleichzeitig den Durchsatz aufrechterhalten.

Welche Region bietet das stärkste Wachstumspotenzial?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 6,8 % im Zeitraum 2026–2031, da China und Indien zusammen 39 % der weltweiten Kartoffelproduktion ausmachen und noch Spielraum für Mechanisierungsgewinne haben.

Seite zuletzt aktualisiert am: