Tamaño y Participación del Mercado de Maquinaria para la Cosecha de Patatas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria para la Cosecha de Patatas por Mordor Intelligence

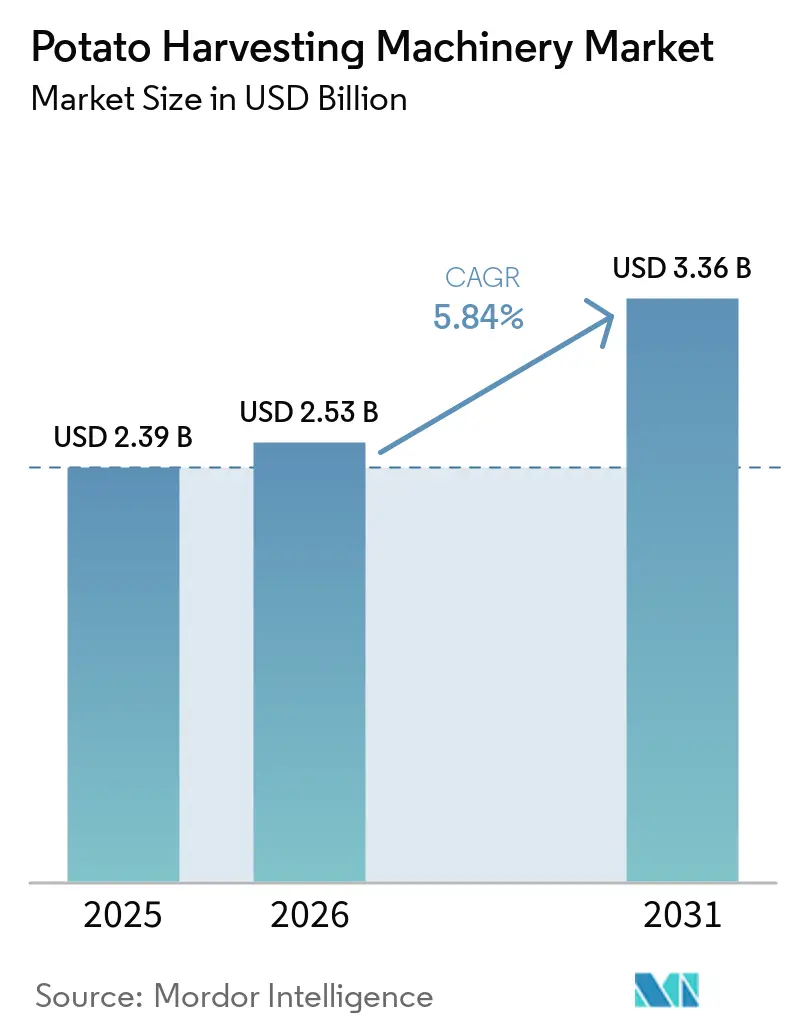

El mercado de maquinaria para la cosecha de patatas está valorado en 2.390 millones de USD en 2025 y se prevé que crezca desde 2.530 millones de USD en 2026 hasta 3.360 millones de USD en 2031, registrando una CAGR del 5,84% durante 2026-2031. Este crecimiento está impulsado por la escasez de mano de obra agrícola, la expansión de las cadenas de suministro de patata procesada y la adopción de maquinaria habilitada con GPS y conectada, que mejora la precisión en el campo y reduce la dependencia del criterio del operador. Con una producción mundial de patatas que alcanzó los 390 millones de toneladas métricas en 17,1 millones de hectáreas cosechadas en 2024, el mercado se beneficia de una base de cultivo sustancial que depende de sistemas de cosecha mecánica eficientes y de bajo daño. Europa, que ostenta la mayor cuota de mercado regional, subraya la demanda de maquinaria avanzada. Sin embargo, desafíos como el elevado coste de las máquinas premium que supera los 400.000 EUR (432.000 USD), la limitada capacidad de servicio fuera de los mercados principales y las perturbaciones meteorológicas en las principales regiones productoras subrayan la necesidad de soluciones rentables y resilientes para sostener el crecimiento y garantizar una calidad de cosecha consistente.

Conclusiones Clave del Informe

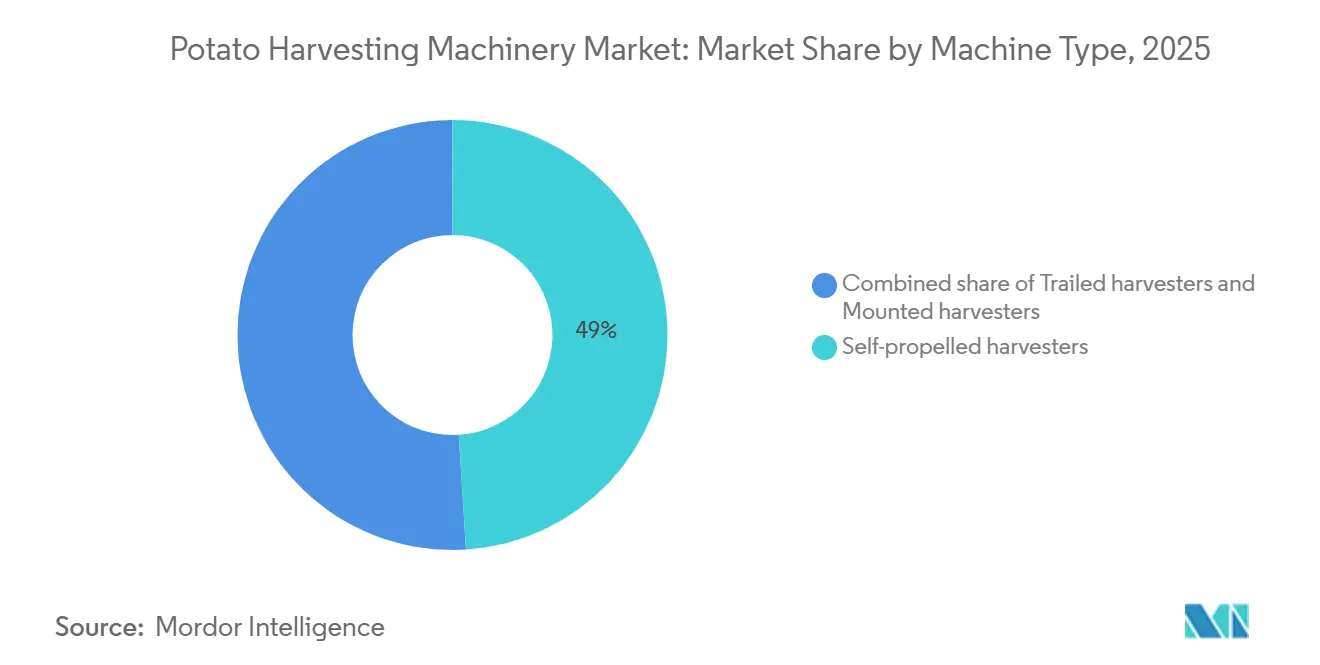

- Por tipo de máquina, las cosechadoras autopropulsadas representaron la mayor cuota del 49,0% del mercado de maquinaria para la cosecha de patatas en 2025, mientras que las cosechadoras remolcadas son el segmento de mayor crecimiento con una CAGR del 6,5% durante 2026-2031.

- Por nivel de automatización, las cosechadoras convencionales se mantuvieron como el segmento más grande, con una cuota de mercado del 65% del mercado de maquinaria para la cosecha de patatas en 2025, mientras que las cosechadoras habilitadas con GPS y conectadas son el segmento de mayor crecimiento con una CAGR del 7,8% durante 2026-2031.

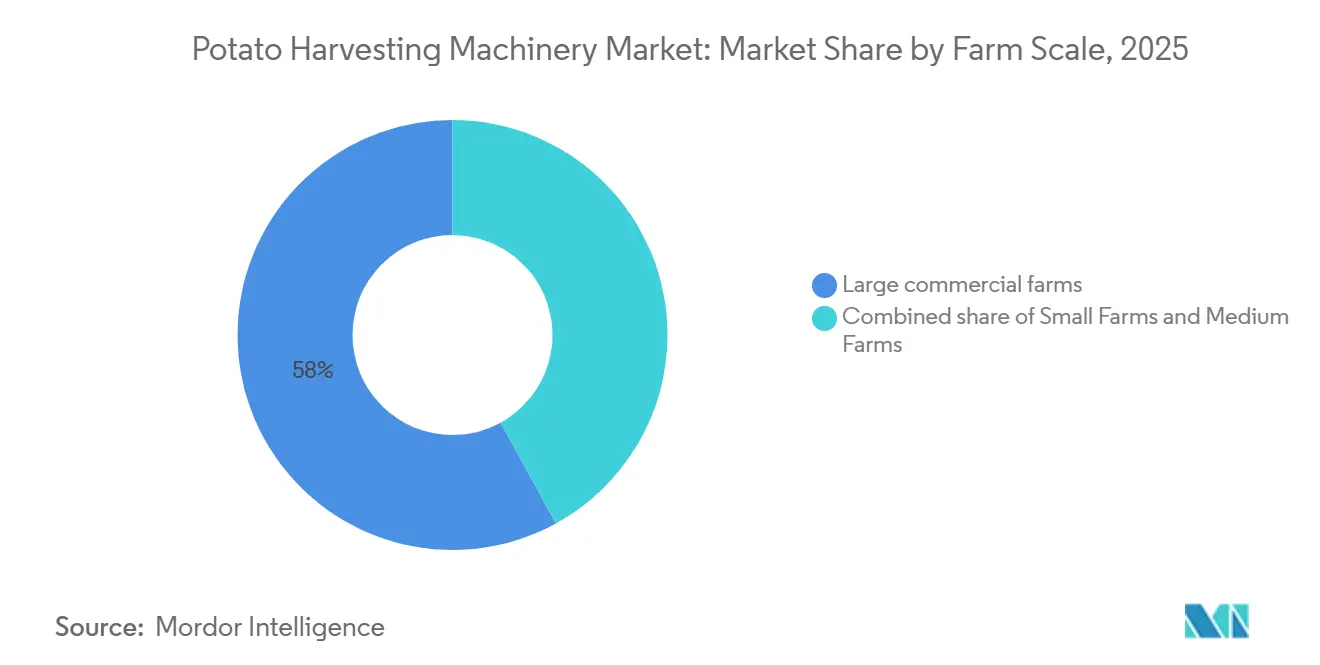

- Por escala de explotación, las grandes explotaciones comerciales representaron el 58% de la cuota del mercado de maquinaria para la cosecha de patatas en 2025 y están ganando impulso con la CAGR más rápida del 6,2% durante 2026-2031.

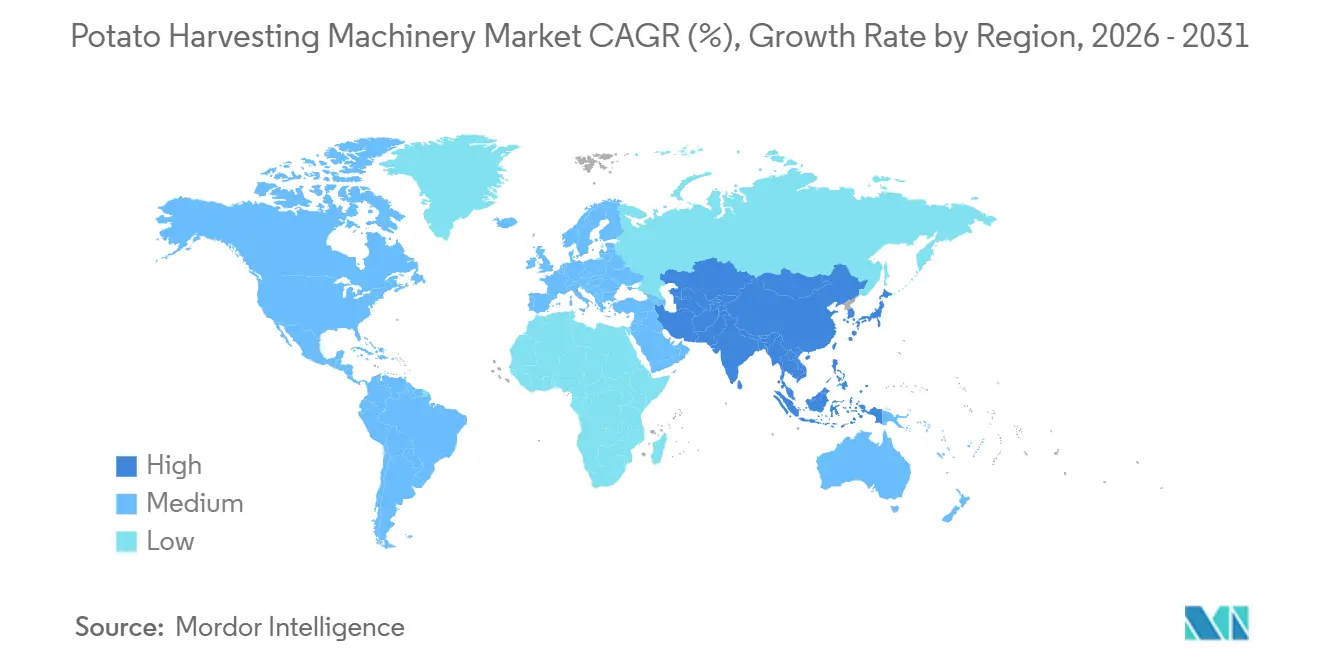

- Por geografía, Europa mantuvo la mayor cuota, representando el 35,0% del mercado de maquinaria para la cosecha de patatas en 2025, mientras que Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 6,8% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Maquinaria para la Cosecha de Patatas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra agrícola y aumento de los salarios estacionales | +1.4% | Global, con mayor presión en América del Norte y Europa, donde la dependencia de la mano de obra y los niveles salariales son elevados | Corto plazo (≤ 2 años) |

| Cosecha de precisión y mejoras en maquinaria inteligente | +1.2% | América del Norte y Europa en primer lugar, con una adopción que se amplía hacia Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| La demanda de patata procesada eleva los requisitos de calidad de la cosecha | +1.1% | Global, con mayor tracción en América del Norte, Europa y los centros emergentes de procesamiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Subsidios a la mecanización y programas de modernización | +0.9% | Núcleo de Asia-Pacífico, con mayor influencia en América del Sur y África, donde la asequibilidad sigue siendo una barrera | Corto plazo (≤ 2 años) a mediano plazo (2-4 años) |

| Penalizaciones contractuales de los procesadores por magulladuras y material extraño | +0.8% | América del Norte y Europa en primer lugar, con creciente relevancia en los corredores de procesamiento de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ventanas de cosecha comprimidas por el clima que favorecen las máquinas de alta capacidad | +0.8% | Europa y América del Norte en primer lugar, con creciente relevancia en América del Sur | Mediano plazo (2-4 años) a largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Agrícola y Aumento de los Salarios Estacionales

El aumento de los costes de mano de obra agrícola está impulsando el crecimiento del mercado de maquinaria para la cosecha de patatas al acortar el período de recuperación de la inversión en sistemas mecanizados. El Servicio Nacional de Estadísticas Agrícolas del Departamento de Agricultura de los Estados Unidos informó que los salarios promedio de los trabajadores de campo de julio a octubre de 2024 fueron de 18,42 USD por hora. Con los gastos laborales proyectados para seguir aumentando en 2025, según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, la presión sobre los agricultores continúa intensificándose[1]Fuente: Junta de Estadísticas Agrícolas del Servicio Nacional de Estadísticas Agrícolas del Departamento de Agricultura de los Estados Unidos, "Farm Labor (noviembre de 2024)," Departamento de Agricultura de los Estados Unidos, esmis.nal.usda.gov.. A pesar de que las certificaciones de visas agrícolas temporales H-2A alcanzaron 385.000 en el año fiscal 2024, la brecha de oferta de mano de obra estacional persiste. En las operaciones de patata, que son intensivas en mano de obra y sensibles al tiempo, estas tendencias están impulsando a los agricultores a transitar hacia sistemas de cosecha mecanizados, especialmente a medida que los métodos manuales se vuelven impracticables a mayor escala.

Cosecha de Precisión y Mejoras en Maquinaria Inteligente

Las características de precisión son ahora fundamentales en el mercado de maquinaria para la cosecha de patatas, ya que los agricultores se centran en la eficiencia y el control basados en datos. Una revisión de enero de 2024 realizada por la Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos informó que el autoguiado asistido por GPS y el monitoreo de rendimiento fueron ampliamente adoptados, con la dirección automatizada representando el 53% del uso de sistemas de guía en la superficie de cultivo de soja en 2024[2]Fuente: Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Agricultura de Precisión: Beneficios y Desafíos para la Adopción y el Uso de Tecnología," Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, gao.gov. Reflejando este cambio, GRIMME Group mejoró su serie VARITRON de dos hileras en abril de 2025 con el terminal CCI 1200, soporte de video SmartView para hasta 13 cámaras y mapeo de rendimiento opcional. Estas innovaciones subrayan la creciente importancia de los datos agronómicos y de máquina integrados, extendiendo el valor del mercado más allá de la temporada de cosecha. Al permitir decisiones informadas para procesadores, prestamistas y proveedores de insumos, el mercado de maquinaria para la cosecha de patatas está impulsando la eficiencia y los beneficios operativos a largo plazo en toda la cadena de suministro.

La Demanda de Patata Procesada Eleva los Requisitos de Calidad de la Cosecha

La creciente demanda de patatas procesadas está impulsando la necesidad de una cosecha de bajo daño, promoviendo la adopción de equipos avanzados en el mercado de maquinaria para la cosecha de patatas. Una revisión de enero de 2025 publicada en la revista Agriculture (MDPI) identificó el daño mecánico, particularmente durante la separación de la patata del suelo, como la principal fuente de magulladuras en el proceso de producción. Las patatas destinadas al procesamiento deben estar libres de magulladuras, brotes sueltos y materiales extraños, lo que hace que la configuración de la cosechadora sea crucial para garantizar el cumplimiento comercial. Esto se pone de manifiesto con el crecimiento interanual del 48,6% de las exportaciones de productos de patata congelada de India en 2024, alcanzando 172.444 toneladas métricas. La creciente demanda de procesamiento enfatiza la necesidad de soluciones de cosecha mecanizadas, especialmente en regiones que están pasando de los métodos manuales para cumplir con los estándares de calidad en evolución.

Subsidios a la Mecanización y Programas de Modernización

Los programas de subsidios apoyan significativamente el mercado de maquinaria para la cosecha de patatas al reducir la carga financiera de las adquisiciones en los balances de las explotaciones. La Submisión de India sobre Mecanización Agrícola ofrece asistencia financiera del 40% al 50% para maquinaria elegible, incluidas las cosechadoras de patatas, con el portal activo para el ciclo 2025-26. De manera similar, China amplió su programa de subsidios para la sustitución de maquinaria en febrero de 2025, añadiendo categorías de equipos y aumentando el apoyo por unidad a través de la financiación de bonos del tesoro especiales. En Europa, el marco de la Política Agrícola Común (PAC) 2028-2034 de la Comisión Europea, con un presupuesto superior a 300.000 millones de EUR (340.000 millones de USD), continúa cofinanciando la modernización en el marco de los planes estratégicos nacionales[3]Fuente: Dirección General de Agricultura y Desarrollo Rural, "La Propuesta de la PAC 2028-2034 Explicada, Apoyo a la Renta más Justo y Mejor Orientado para los Agricultores," Comisión Europea, europa.eu. En conjunto, estos programas no solo facilitan la adquisición de maquinaria, sino que también impulsan la estandarización, mejoran la densidad del servicio y fomentan la adopción de generaciones de máquinas avanzadas y escalables, fortaleciendo el marco general del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste inicial de la máquina y largo período de recuperación | -1.2% | Global, con mayor presión en Asia-Pacífico, Oriente Medio, África y América del Sur | Corto plazo (≤ 2 años) a mediano plazo (2-4 años) |

| Escasez de operadores cualificados y redes de servicio | -0.9% | Mayor intensidad en Asia-Pacífico, Oriente Medio, África y América del Sur, con menor intensidad en Europa y América del Norte | Mediano plazo (2-4 años) a largo plazo (≥ 4 años) |

| Variabilidad del suelo y sensibilidad al magullamiento del tubérculo | -0.6% | Global, con la mayor complejidad operativa en regiones de suelos mixtos en Europa, Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Utilización estacional que limita la economía de la flota | -0.5% | Global, especialmente en zonas templadas donde las ventanas de cosecha son estrechas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste Inicial de la Máquina y Largo Período de Recuperación

El elevado coste de capital de la maquinaria para la cosecha de patatas limita significativamente el crecimiento del mercado, ya que los equipos premium a menudo superan la capacidad financiera de muchos agricultores. Por ejemplo, las nuevas máquinas autopropulsadas de cuatro hileras de los principales fabricantes europeos tienen un precio superior a los 400.000 EUR (432.000 USD), lo que las hace inaccesibles para explotaciones con superficie limitada u horizontes de planificación más cortos. Una revisión de enero de 2024 realizada por la Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos destacó que los elevados costes de adquisición dificultan la adopción de la agricultura de precisión en las explotaciones pequeñas y medianas, un desafío igualmente aplicable a las cosechadoras de patatas premium. Para las explotaciones que cosechan menos de 100 a 150 hectáreas por temporada, los períodos de recuperación de 10 a 15 años a menudo superan las capacidades financieras de los agricultores. Si bien los contratistas, las cooperativas y los servicios de contratación personalizada ofrecen soluciones parciales, su disponibilidad desigual continúa restringiendo el crecimiento del mercado, particularmente en las regiones emergentes, lo que subraya el persistente desafío de los elevados costes iniciales.

Escasez de Operadores Cualificados y Redes de Servicio

La creciente complejidad de la maquinaria moderna para la cosecha de patatas, que incorpora electrónica ISOBUS, sistemas de cámara, diagnósticos conectados y herramientas de ajuste basadas en inteligencia artificial de fabricantes como GRIMME Group, AVR BV y Dewulf Group, exige una formación avanzada y un sólido soporte posventa. En las regiones donde la mecanización avanza más rápido que la formación técnica, una configuración inadecuada y las reparaciones tardías provocan daños en los tubérculos, menor productividad y una vida útil más corta de las máquinas. Este problema se ve agravado por el envejecimiento de la mano de obra agrícola en los Estados Unidos, donde el ritmo de sustitución de operadores no alcanza a satisfacer los requisitos técnicos de la maquinaria moderna. La escasez de operadores cualificados no solo reduce la eficiencia operativa, sino que también aumenta el riesgo de uso indebido del equipo, lo que resulta en mayores costes de mantenimiento y tiempo de inactividad operativo. Esto pone de relieve la urgente necesidad de operadores cualificados y redes de servicio eficaces para mantener la productividad, prolongar la durabilidad de las máquinas y garantizar el uso óptimo de la maquinaria agrícola avanzada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Las Plataformas Autopropulsadas Dominan la Escala Comercial

Las cosechadoras autopropulsadas lideraron el mercado, manteniendo la mayor cuota del 49,0% del tamaño del mercado de maquinaria para la cosecha de patatas en 2025. Su dominio se debe a su capacidad para ofrecer una cosecha de alto rendimiento en un solo paso, satisfaciendo las necesidades de las explotaciones comerciales y los contratistas que requieren velocidad, calidad de separación y gestión de tolva en una sola plataforma. Al eliminar la dependencia del tractor, estas máquinas proporcionan a los operadores un control preciso sobre la velocidad de excavación, la separación de la mata y el flujo de carga, especialmente crítico durante las estrechas ventanas de cosecha.

Se prevé que las cosechadoras remolcadas sean el tipo de máquina de mayor crecimiento, con una CAGR del 6,5% durante 2026-2031. Innovaciones como la Spirit 9200i VW de AVR BV, presentada en Potato Europe 2025, demuestran cómo las tecnologías avanzadas, como el módulo Varioweb y la compatibilidad con ISOBUS, se están integrando en plataformas rentables. Al mismo tiempo, las cosechadoras montadas siguen siendo significativas para las explotaciones más pequeñas en Asia-Pacífico, América del Sur y África, sirviendo como opción de transición desde los sistemas manuales o semimecanizados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: Las Plataformas Habilitadas con GPS Superan al Mercado

Las cosechadoras convencionales representaron el 65% de la cuota del mercado de maquinaria para la cosecha de patatas en 2025 dentro del segmento de automatización, impulsadas por sus menores costes de propiedad, sus necesidades de reparación conocidas y su idoneidad para el uso en temporadas cortas. Las cosechadoras automatizadas, que ofrecen características como la eliminación de la mata y la gestión de la tolva sin integración GPS completa, sirven como paso de transición para los compradores que actualizan desde sistemas básicos. Sin embargo, el mercado está evolucionando de manera constante hacia plataformas conectadas, ya que el autoguiado asistido por GPS se ha vinculado a un aumento del 3% en los beneficios operativos en la agricultura de cultivos de los Estados Unidos, según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA).

Las cosechadoras habilitadas con GPS y conectadas son el segmento de mayor crecimiento, proyectado para crecer a una CAGR del 7,8% durante 2026-2031. Su adopción está impulsada por beneficios como la visibilidad de la máquina, la trazabilidad del campo y los ajustes operativos consistentes. La plataforma Level X del Dewulf Group, lanzada en octubre de 2025, destaca esta tendencia, con su nivel Gold que utiliza análisis basado en inteligencia artificial para optimizar la cosecha en tiempo real. Además, los requisitos de informes digitales de Europa están reforzando este cambio, ya que los sistemas conectados simplifican el manejo de datos y mejoran los flujos de trabajo de cumplimiento. En conjunto, estos factores subrayan la creciente preferencia por las plataformas habilitadas con GPS, señalando una trayectoria clara hacia sistemas de cosecha totalmente conectados.

Por Escala de Explotación: Las Grandes Operaciones Impulsan los Ingresos

Por escala de explotación, las grandes explotaciones comerciales representaron el 58% de la cuota del mercado de maquinaria para la cosecha de patatas en 2025 y están ganando impulso con la CAGR más rápida del 6,2% durante 2026-2031. Su inversión se centra en equipos de especificación completa, ya que la propiedad de maquinaria se vuelve más rentable cuando la superficie cosechada es extensa, las ventanas de cosecha son estrechas y las penalizaciones por calidad son significativas. En ambas regiones, las operaciones comerciales y de contrato más grandes contribuyen de manera desproporcionada a las inversiones en maquinaria. Los contratos de suministro con procesadores fomentan aún más la propiedad de equipos en este segmento, ya que las magulladuras, el material extraño y las desviaciones de tamaño afectan directamente los rendimientos del agricultor. Esta combinación garantiza que las grandes explotaciones sigan siendo los principales contribuyentes de ingresos al mercado de maquinaria para la cosecha de patatas, incluso a medida que el crecimiento se extiende a otros grupos de compradores.

Las explotaciones medianas están ganando protagonismo, apoyadas por el programa de asistencia a la mecanización de India, que proporciona a los compradores elegibles una ayuda financiera del 40% al 50% para maquinaria, incluidas las cosechadoras de patatas. Esta iniciativa mejora la asequibilidad para los agricultores que están pasando de sistemas de menor escala. Además, los modelos de servicio de contratistas están haciendo que las plataformas remolcadas avanzadas sean más accesibles para los agricultores de escala media que buscan mejorar la calidad de la cosecha sin asumir el coste total de la propiedad. Si bien las pequeñas explotaciones siguen siendo el grupo más numeroso por unidades en varias regiones en desarrollo, dependen principalmente de excavadoras montadas de una hilera y opciones semimecanizadas. Su integración en el mercado de maquinaria para la cosecha de patatas seguirá dependiendo de subsidios sostenidos, disponibilidad de distribuidores locales y programas de formación de operadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo la mayor cuota, representando el 35,0% del mercado de maquinaria para la cosecha de patatas en 2025. Países como Alemania, Francia, los Países Bajos y el Reino Unido impulsan esta demanda a través de una extensa agricultura comercial de patatas, un sólido procesamiento y redes de distribuidores establecidas. Los datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) indican que Europa produjo 101 millones de toneladas métricas de patatas en 4,0 millones de hectáreas en 2024, con un aumento del rendimiento del 2,03% respecto a 2023 a pesar de la reducción de las superficies cosechadas, lo que pone de relieve un enfoque en la productividad y la precisión. El crecimiento de la región está vinculado a los ciclos de sustitución y a la adopción de sistemas avanzados, como tecnologías de limpieza conectadas y adaptables.

Asia-Pacífico es el segmento regional de mayor crecimiento en el mercado de maquinaria para la cosecha de patatas y se proyecta que se expanda a una CAGR del 6,8% durante 2026-2031. En 2024, China e India contribuyeron significativamente a la producción mundial de patatas, creando una gran base para la cosecha mecanizada. China, el mayor productor, impulsa la demanda de sistemas autopropulsados de múltiples hileras en regiones como Mongolia Interior y Yunnan. En comparación, países desarrollados como los Estados Unidos, Canadá y naciones europeas clave, incluidas Alemania, los Países Bajos, Francia y Bélgica, logran niveles de procesamiento mucho más altos gracias a tecnologías avanzadas, automatización y sistemas eficientes de control de calidad. Japón y Australia representan el segmento premium debido a los elevados costes laborales y las redes de distribuidores establecidas, complementando el crecimiento general de la región.

América del Norte, con importantes regiones agrícolas en Idaho, Washington y la Isla del Príncipe Eduardo, se prevé que experimente un crecimiento moderado debido a los estrictos estándares de calidad de los procesadores. En América del Sur, países como Brasil y Argentina están experimentando un crecimiento impulsado por el aumento de las inversiones en procesamiento y las mayores escalas de campo. En Oriente Medio, Turquía y Arabia Saudita promueven la mecanización a través de programas de modernización, mientras que África enfrenta desafíos como la financiación limitada y las redes de distribuidores desiguales. Sin embargo, Sudáfrica y Egipto muestran una actividad de agricultura comercial más sólida. Un desarrollo notable en septiembre de 2025 fue la apertura por parte de GRIMME Group de una sucursal en Ciudad del Cabo, mejorando el apoyo a los agricultores del sur de África. En todas las regiones, el crecimiento del mercado está interconectado por un enfoque compartido en la productividad, la mecanización y las tecnologías de cosecha avanzadas para satisfacer las demandas agrícolas en evolución.

Panorama Competitivo

El mercado de maquinaria para la cosecha de patatas está moderadamente concentrado, con los cinco principales actores capturando una cuota significativa de los ingresos de 2025, mientras que los actores restantes están fragmentados entre fabricantes regionales y especializados. Esta fragmentación es prominente en regiones como Polonia, los Países Bajos, España y América del Norte, donde los proveedores más pequeños compiten en precio, soporte de distribuidores locales y adaptabilidad a las condiciones específicas del campo. GRIMME Group lidera a nivel mundial, operando en más de 120 países con una cartera de más de 150 tipos de máquinas, mientras que AVR BV y Dewulf Group han mostrado un notable crecimiento en ventas. Esta estructura pone de relieve un mercado liderado por sólidos actores globales, pero con oportunidades para que las marcas locales compitan a través de la proximidad, el servicio y las soluciones a medida.

La competencia está siendo impulsada cada vez más por los sistemas conectados, el rendimiento de la limpieza y el soporte al operador, en lugar de factores tradicionales como la potencia del motor o el ancho de hilera. En 2025, GRIMME Group lanzó la línea VARITRON de dos hileras actualizada con características digitales avanzadas, incluido el terminal CCI 1200 y soporte SmartView para hasta 13 cámaras. En octubre de 2025, Dewulf Group introdujo Level X con monitoreo mediante el Internet de las Cosas y capacidades de ajuste autónomo, mientras que AVR BV presentó la Puma de quinta generación con telemática mejorada y mejoras de rendimiento. Estos avances subrayan un cambio hacia el control de campo habilitado por software y la adaptabilidad basada en datos, enfatizando la creciente importancia de la tecnología para mantener la ventaja competitiva.

A pesar del dominio de las marcas europeas establecidas, persisten oportunidades en los mercados emergentes y los segmentos desatendidos. Las explotaciones de escala media en India y el Sudeste Asiático requieren soluciones asequibles de una y dos hileras, mientras que las flotas envejecidas en Europa del Este y América del Sur impulsan la demanda de actualizaciones digitales rentables. Además, la integración de los datos de la cosechadora con los sistemas de almacenamiento y procesamiento presenta un potencial sin explotar a medida que los datos de campo se vuelven cada vez más valiosos. Si bien los fabricantes de Asia-Pacífico como Shandong Transce Agricultural Machinery Technology Co., Ltd. compiten en precio, los actores establecidos mantienen una ventaja a través del cumplimiento normativo, el soporte de distribuidores y la fiabilidad. En última instancia, el mercado sigue abierto a nuevos participantes, ya que los compradores priorizan la adaptación agronómica local y la calidad del soporte, reforzando el equilibrio entre el liderazgo global y la competencia localizada.

Líderes de la Industria de Maquinaria para la Cosecha de Patatas

GRIMME Group

AVR BV

Dewulf Group

Lockwood Manufacturing

Oxbo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: AVR BV ha lanzado la cosechadora de patatas autopropulsada de cuatro hileras Puma de quinta generación, conocida como "El Rugido Final". Impulsada por un motor Volvo de 551 hp, una mejora de 81 hp respecto a su predecesora, ofrece una tolva de 10 toneladas métricas con un 25% más de capacidad, un área de limpieza un 20% más grande y un sistema de telemática AVR BV Connect mejorado para diagnósticos remotos. Con más de 600 unidades producidas desde su debut en 2006, este lanzamiento representa el rediseño más significativo en la historia del modelo, combinando mayor potencia, capacidad y tecnología avanzada para establecer un nuevo estándar de rendimiento.

- Octubre de 2025: Dewulf Group lanzó Level X, una plataforma escalonada con tecnología del Internet de las Cosas e inteligencia artificial para las cosechadoras Enduro y R3060, diseñada para mejorar la eficiencia. Operando en niveles Bronze (monitoreo mediante el Internet de las Cosas), Silver (integración avanzada de cámaras) y Gold (ajuste autónomo), el nivel Gold utiliza datos de sensores en tiempo real y análisis basado en inteligencia artificial para optimizar los parámetros de cosecha, logrando un aumento promedio de hasta 2 km/h en la velocidad de cosecha durante las pruebas de campo.

- Septiembre de 2025: GRIMME Group presentó la VARITRON 470 XL de cuarta generación, una cosechadora de patatas autopropulsada de cuatro hileras que incorpora una NonstopBunker XL de 13 m³ patentada (capacidad de 11 toneladas métricas), limpieza MultiSep mejorada con un 25% más de potencia de accionamiento hidráulico y un motor Mercedes-Benz MTU de 340 kW/460 hp. Este lanzamiento, combinado con la apertura de una nueva sucursal en Fisantekraal, Ciudad del Cabo, Sudáfrica, destaca el enfoque estratégico de GRIMME en ofrecer soluciones de cosecha avanzadas mientras se expande hacia el mercado premium africano.

Alcance del Informe del Mercado Global de Maquinaria para la Cosecha de Patatas

La maquinaria para la cosecha de patatas se refiere a equipos agrícolas especializados diseñados para automatizar el levantamiento, la limpieza y la recolección de tubérculos de patata del suelo. Estas máquinas minimizan la mano de obra manual al separar las patatas de la tierra, las enredaderas y los residuos, al tiempo que protegen el cultivo de las magulladuras mecánicas.

El informe del mercado de maquinaria para la cosecha de patatas está segmentado por tipo de máquina (cosechadoras autopropulsadas, cosechadoras remolcadas y cosechadoras montadas), por nivel de automatización (cosechadoras convencionales, cosechadoras automatizadas y cosechadoras habilitadas con GPS y conectadas), por escala de explotación (pequeñas explotaciones, explotaciones medianas y grandes explotaciones comerciales) y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Cosechadoras autopropulsadas |

| Cosechadoras remolcadas |

| Cosechadoras montadas |

| Cosechadoras convencionales |

| Cosechadoras automatizadas |

| Cosechadoras habilitadas con GPS y conectadas |

| Pequeñas explotaciones |

| Explotaciones medianas |

| Grandes explotaciones comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Máquina | Cosechadoras autopropulsadas | |

| Cosechadoras remolcadas | ||

| Cosechadoras montadas | ||

| Por Nivel de Automatización | Cosechadoras convencionales | |

| Cosechadoras automatizadas | ||

| Cosechadoras habilitadas con GPS y conectadas | ||

| Por Escala de Explotación | Pequeñas explotaciones | |

| Explotaciones medianas | ||

| Grandes explotaciones comerciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para la maquinaria para la cosecha de patatas hasta 2031?

El mercado de maquinaria para la cosecha de patatas está valorado en 2.530 millones de USD en 2026 y se prevé que alcance 3.360 millones de USD en 2031, creciendo a una CAGR del 5,84% durante 2026-2031.

¿Qué tipo de máquina lidera los ingresos globales?

Las cosechadoras autopropulsadas representaron la mayor cuota de ingresos en 2025, con un 49,0%, ya que satisfacen las necesidades de las explotaciones comerciales y los contratistas durante las estrechas ventanas de cosecha.

¿Qué categoría de automatización está creciendo más rápido?

Las cosechadoras habilitadas con GPS y conectadas son el segmento de mayor crecimiento, con una CAGR del 7,8% durante 2026-2031, ya que los compradores otorgan mayor valor a los datos de la máquina, la trazabilidad del campo y el ajuste en tiempo real.

¿Por qué los procesadores están influyendo más fuertemente en las compras de equipos ahora?

Los contratos con procesadores están poniendo mayor énfasis en las magulladuras, el material extraño y la consistencia de la calidad, por lo que los agricultores están eligiendo máquinas que protejan la condición del tubérculo mientras mantienen el rendimiento.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 6,8% durante 2026-2031, ya que China e India juntas representan el 39% de la producción mundial de patatas y aún tienen margen para avances en la mecanización.

Última actualización de la página el: