Taille et part du marché des énergies renouvelables au Portugal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

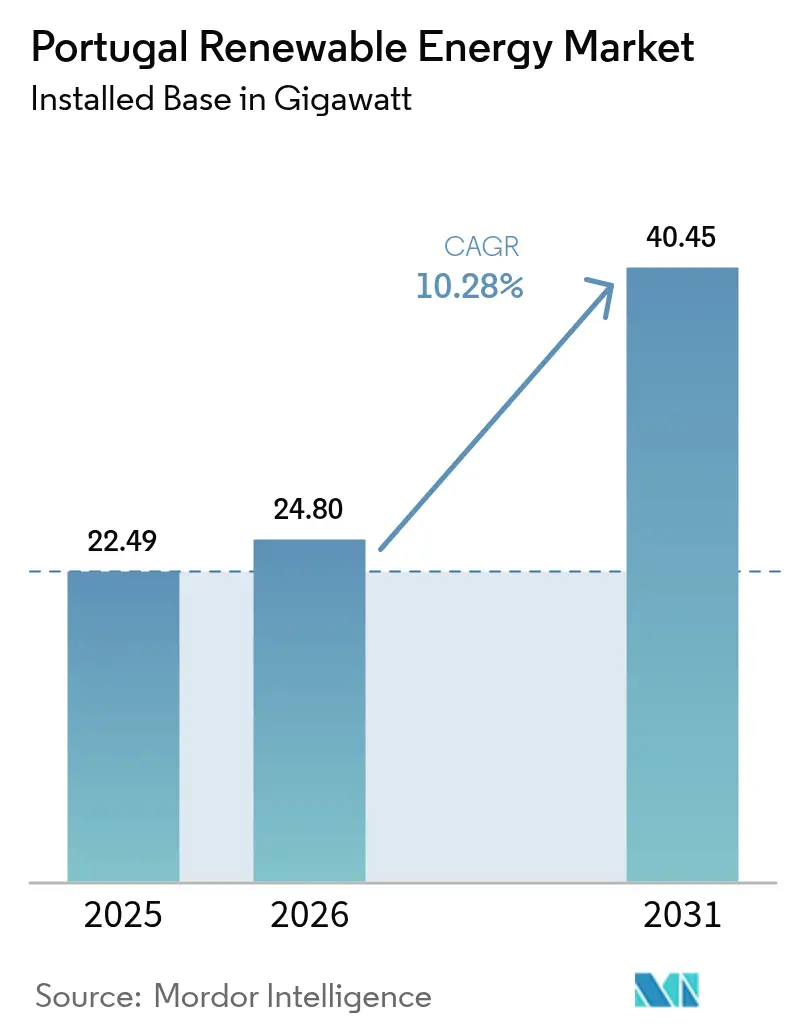

| Taille du marché de l'année de base (2025) | 22.49 gigawatt |

| Volume du Marché (2026) | 24.8 gigawatt |

| Volume du Marché (2031) | 40.45 gigawatt |

| Taux de croissance (2026 - 2031) | 10.28% CAGR |

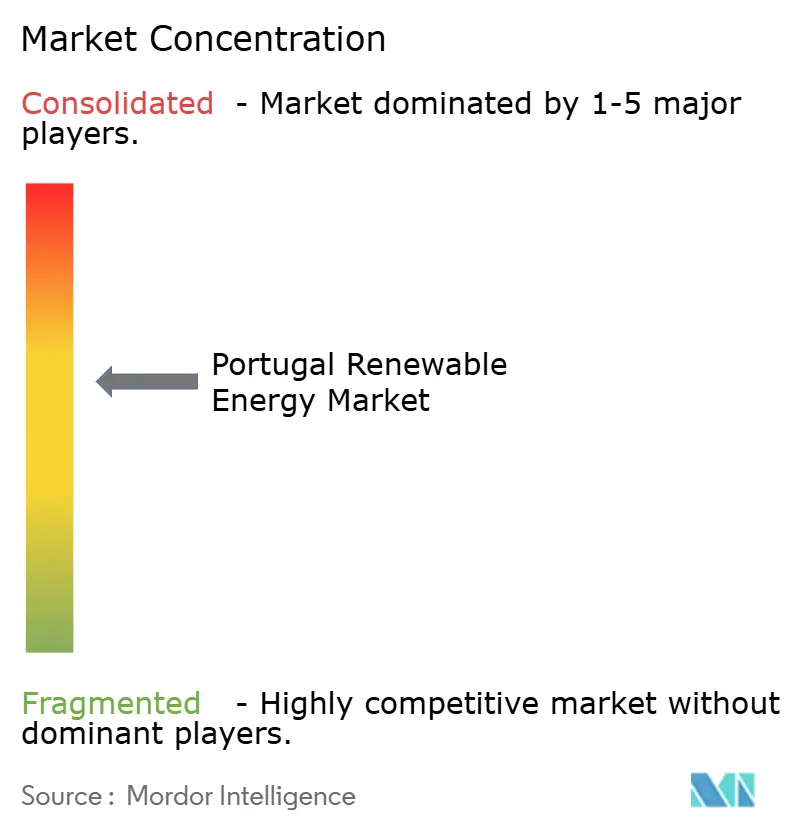

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables au Portugal par Mordor Intelligence

La taille du marché des énergies renouvelables au Portugal devrait passer de 22,49 gigawatts en 2025 à 24,8 gigawatts en 2026 et est estimée à 40,45 gigawatts d'ici 2031, soit un CAGR de 10,28 % sur la période 2026-2031.

L'hydroélectricité continue d'ancrer la capacité installée, tandis que la baisse rapide des prix de compensation des appels d'offres solaires, le financement robuste du mécanisme pour la reprise et la résilience de l'UE et un objectif ambitieux de 51 % d'énergies renouvelables dans l'énergie finale accélèrent collectivement la diversification technologique. Des mesures politiques telles que la réduction de la TVA sur les panneaux de toiture, la simplification des procédures d'autorisation pour les installations hybrides et le doublement de l'objectif éolien offshore à 10 GW intensifient les entrées de capitaux et accroissent l'activité entrepreneuriale.[1]Plan de relance de la Commission européenne, "Portugal Climate Allocation", bbva.com Une pénétration record de 71 % de l'électricité renouvelable en 2024 a confirmé la flexibilité du système, mais a également mis en évidence des congestions du réseau sur l'épine dorsale nord-sud, entraînant un programme de mise à niveau du réseau de transport d'une valeur de 611 millions d'EUR. L'intensité concurrentielle s'est accentuée à mesure que les opérateurs historiques intègrent de nouvelles technologies et que les développeurs indépendants monétisent leurs pipelines en terrain vierge, positionnant le marché des énergies renouvelables au Portugal comme une référence continentale pour le déploiement rapide de l'énergie propre.

Principaux enseignements du rapport

- Par technologie, l'hydroélectricité a représenté 38,65 % de la part du marché des énergies renouvelables au Portugal en 2025 ; l'énergie solaire devrait se développer à un CAGR de 20,1 % jusqu'en 2031.

- Par utilisateur final, les services publics ont représenté 84,55 % de la taille du marché des énergies renouvelables au Portugal en 2025, tandis que le segment résidentiel devrait croître à un CAGR de 20,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables au Portugal

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline agressif d'appels d'offres solaires réduisant le coût actualisé de l'énergie (LCOE) | +2.1% | Alentejo, Algarve | Moyen terme (2 à 4 ans) |

| Financement du mécanisme pour la reprise et la résilience de l'UE accélérant les mises à niveau du réseau | +1.8% | Corridors de transport à l'échelle nationale | Court terme (≤ 2 ans) |

| Doublement de l'objectif éolien offshore à 10 GW d'ici 2030, ouvrant un nouveau cycle d'investissement | +2.4% | Côte de Viana do Castelo, Sines | Long terme (≥ 4 ans) |

| Les contrats d'achat d'électricité (PPA) d'entreprises issus des centres de données et des projets d'hydrogène vert créent une demande bancable | +1.6% | Cluster de Sines, métropole de Lisbonne | Moyen terme (2 à 4 ans) |

| Règles de co-implantation du stockage par batteries permettant des facteurs de capacité renouvelable plus élevés | +1.2% | Zones contraintes par le réseau | Moyen terme (2 à 4 ans) |

| Procédures d'autorisation accélérées pour l'agrivoltaïque dans l'Alentejo frappé par la sécheresse | +0.6% | Ceinture agricole de l'Alentejo | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pipeline agressif d'appels d'offres solaires réduisant le coût actualisé de l'énergie (LCOE)

Le dernier appel d'offres solaire de 670 MW au Portugal a été attribué en dessous de 15 EUR/MWh, consolidant le photovoltaïque comme la ressource marginale la moins chère de la péninsule ibérique.[2]Renewables Now, "670 MW Solar Tender Sets Record," renewablesnow.com Les prolongations de délai accordées aux lauréats de 2019-2021 évitent les défauts de livraison et maintiennent 2,1 GW de projets précontractés sur les rails. Les développeurs ont ajouté 1,77 GW de capacité photovoltaïque en 2024, soit 86 % de toutes les nouvelles énergies renouvelables, et un programme de subventions approuvé par l'UE d'une valeur d'un milliard d'EUR soutient désormais les usines nationales de composants. La réduction de la TVA résidentielle à 6 % jusqu'en juin 2025 ramène le délai de remboursement des installations en toiture à moins de six ans, alimentant un pipeline qui soutient le CAGR de 20,8 % du segment. Les services publics, tirant parti des tarifs des appels d'offres, concluent des PPA de 15 ans qui permettent de financer à des écarts inférieurs à 150 points de base.

Financement du mécanisme pour la reprise et la résilience de l'UE accélérant les mises à niveau du réseau

Le Conseil européen a débloqué 3,059 milliards d'EUR pour le Portugal au titre de l'action climatique, dont 611 millions d'EUR sont destinés à de nouvelles lignes à 400 kV pour soulager les goulets d'étranglement de Sines et du nord-est.[3]Conseil européen, "Amended RRP Approved", consilium.europa.eu Le gestionnaire du réseau REN prévoit une consommation atteignant 57 TWh d'ici 2031, nécessitant des approbations de raccordement plus rapides pour accueillir 23 GW de capacités renouvelables supplémentaires. Un prêt de 700 millions d'EUR de la Banque européenne d'investissement (BEI) à EDP numérise 1,3 million de compteurs intelligents et automatise les postes de transformation, augmentant ainsi la capacité d'accueil pour les petits producteurs. Les auditeurs de l'UE considèrent l'hydroélectricité flexible du Portugal et ses projets pilotes de réponse à la demande comme des modèles à reproduire par les États membres. Collectivement, ces flux de financement renforcent la robustesse du système et améliorent le profil de croissance du marché des énergies renouvelables au Portugal.

Doublement de l'objectif éolien offshore à 10 GW d'ici 2030, ouvrant un nouveau cycle d'investissement

Le Plan d'allocation spatiale maritime réserve 9,4 GW pour les éoliennes flottantes, et le premier appel d'offres est prévu pour 2025. WindFloat Atlantic a produit 345 GWh depuis 2019, validant la qualité de la ressource et réduisant le risque des prochaines soumissions. La pénurie de navires se profile, avec seulement 20 navires capables à l'échelle mondiale et des taux journaliers atteignant 350 000 USD, ce qui risque d'entraîner une inflation des coûts. Les mises à niveau des chantiers navals ibériques sont encore en cours de négociation, mais les réservations anticipées de créneaux pour les turbines par Ocean Winds et Iberdrola atténuent les risques de glissement de calendrier. Si ces projets se concrétisent, les ajouts offshore élargiront la taille du marché des énergies renouvelables au Portugal d'environ 27 % entre 2027 et 2030.

Les contrats d'achat d'électricité (PPA) d'entreprises issus des centres de données et des projets d'hydrogène vert créent une demande bancable

Le campus de centres de données de 1,2 GW à Sines s'engage à un approvisionnement 100 % renouvelable via des PPA à long terme, créant le plus grand contrat d'achat unique au Portugal. Les projets d'électrolyseur et de biocarburant de Galp, d'une valeur de 650 millions d'EUR, nécessitent 1,2 TWh d'énergie propre par an, financés en partie par une facilité de 430 millions d'EUR de la BEI. Le projet HEVO-Portugal de 630 MW de Fusion Fuel ajoute une demande supplémentaire en charge de base, tandis que le PPA de 410 GWh d'Iberdrola avec Vodafone souligne l'appétit des entreprises pour une électricité verte à prix stable. Le corridor H2Med en cours d'émergence relie la production portugaise à l'Europe du Nord, élargissant la liquidité des PPA.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau dans le corridor de transport nord-sud | -1.9% | Épine dorsale nationale | Court terme (≤ 2 ans) |

| Risque croissant d'écrêtement lié aux pics solaires de milieu de journée | -1.4% | Alentejo, Algarve | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement de l'éolien offshore dans les chantiers navals ibériques | -1.6% | Zones côtières | Long terme (≥ 4 ans) |

| Opposition sociale à l'énergie solaire à grande échelle dans les zones écologiquement sensibles | -1.0% | Paysages protégés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau dans le corridor de transport nord-sud

La panne ibérique d'avril 2025, déclenchée par des déclenchements successifs de centrales photovoltaïques totalisant 600 MW, a mis en évidence le déficit d'inertie et de puissance réactive du Portugal.[4]Institut Baker, "Iberian Blackout Forensics", bakerinstitute.org Les coûts de redispatching ont doublé pour atteindre 146 millions d'EUR en 2024, et le Centre commun de recherche (CCR) de la Commission européenne prévoit que les volumes pourraient être multipliés par six d'ici 2040 en l'absence de mises à niveau.[5]Centre commun de recherche de la Commission européenne, "Grid Congestion Outlook", joint-research-centre.ec.europa.eu REN a testé des onduleurs formeurs de réseau de 100 MVA à Valeira, mais leur déploiement à l'échelle nationale est encore à deux ans. Les plafonds de raccordement au sud de Lisbonne limitent désormais les nouvelles approbations à 800 MW par trimestre, freinant temporairement le marché des énergies renouvelables au Portugal.

Risque croissant d'écrêtement lié aux pics solaires de milieu de journée

Le photovoltaïque a couvert 10 % de la consommation en 2024 avec une production en hausse de 37 % en glissement annuel, créant fréquemment des prix négatifs à midi. Quatre projets proposés dans la région d'Alqueva totalisant 1,3 GW dépasseraient les limites locales de flux inverse sans la construction d'un circuit supplémentaire à 220 kV. L'écrêtement a augmenté à 182 GWh en 2024 et pourrait tripler d'ici 2027 si le stockage accuse du retard. Le programme de stockage par batteries de 500 MW vise à atténuer ce phénomène, mais pourrait ne pas suivre le rythme de mise en service solaire. Les parties prenantes plaident pour une tarification régionale ou une accélération des constructions de réseau afin de préserver le marché des énergies renouvelables au Portugal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : La prédominance de l'hydroélectricité face à la disruption solaire

L'hydroélectricité a conservé 38,65 % de la part du marché des énergies renouvelables au Portugal en 2025 avec 8,45 GW installés, le complexe Alto Tâmega de 1 158 MW fournissant jusqu'à 1,76 TWh annuellement et une capacité de stockage par pompage de 40 GWh. L'éolien a contribué à hauteur de 27 % de la production, principalement grâce à un parc terrestre de 5,9 GW, tandis que la bioénergie maintenait une part stable de 6 %. L'énergie solaire a ajouté 1,77 GW en 2024, portant la capacité photovoltaïque cumulée à 3,8 GW et enregistrant une croissance annuelle record de 37 %. La taille du marché des énergies renouvelables au Portugal pour l'énergie solaire devrait atteindre 14,9 GW d'ici 2031, soit le triple des niveaux de 2024, à mesure que les pipelines d'appels d'offres arrivent à maturité.

La baisse des coûts et la flexibilité des procédures d'autorisation stimulent l'hybridation. Les installations hybrides éolien-solaire dans la province de Guarda atteignent des facteurs de capacité de 43 % en partageant un seul point de raccordement au réseau, tandis que les batteries co-implantées sécurisent les droits de dispatching. Les projets pilotes géothermiques et houlomoteurs émergents bénéficient de 35 millions d'EUR de subventions Horizon Europe, ajoutant des options de diversification à long terme. La fiabilité de l'hydroélectricité et le stockage par pompage restent essentiels ; les apports dans les réservoirs en 2024 ont permis une croissance de la production de 24 % en glissement annuel, amortissant la variabilité du photovoltaïque. D'ici 2031, le mix technologique évolue vers un triade équilibrée où l'hydroélectricité, l'éolien et le solaire détiennent chacun environ un tiers de la capacité, renforçant la résilience du marché des énergies renouvelables au Portugal.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : La prédominance des services publics remise en question par la croissance résidentielle

Les services publics contrôlaient 84,55 % de la capacité en 2025, reflétant les structures historiques de PPA centralisés, mais les systèmes de toiture résidentiels ont enregistré une croissance des installations de 48 % grâce à une TVA à 6 % et à des subventions couvrant jusqu'à 85 % du coût d'investissement. Une installation domestique de 5 kWc produit environ 7 000 kWh par an, générant des économies de 805 à 1 500 EUR sur les factures et offrant un retour sur investissement en cinq ans. La taille du marché des énergies renouvelables au Portugal pour le photovoltaïque résidentiel pourrait dépasser 2,2 GW d'ici 2031, soutenue par des agrégateurs de centrales électriques virtuelles qui regroupent l'excédent dans des offres de services auxiliaires.

Les utilisateurs commerciaux et industriels tirent parti du Décret-Loi 15/2022 pour la mesure nette aux prix de gros, portant les toitures commerciales et industrielles au-dessus de 620 MW en 2025. Les producteurs indépendants (IPP) du secteur des services publics dominent encore à grande échelle : le parc de 272 MWc d'Ourique de Neoen alimente 110 000 foyers dans le cadre de tarifs sur 15 ans. Energias de Portugal (EDP Renováveis) vise 1 GW de capacité supplémentaire pour les services publics d'ici 2026 grâce à des clusters solaires-éoliens-stockage. Alors que l'autoconsommation se répand, les services publics pivotent vers des modèles de services, proposant des offres groupées de location de stockage et des contrats de maintenance, signalant un changement structurel progressif dans le secteur des énergies renouvelables au Portugal.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Alentejo et l'Algarve sont en tête du développement solaire, bénéficiant chacun d'un rayonnement horizontal global de 1 600 à 2 200 kWh/m² et de plus de 300 jours ensoleillés par an. L'Alentejo à lui seul a accueilli 38 % de la capacité photovoltaïque mise en service en 2024 et est en bonne voie pour 5,4 GW supplémentaires d'ici 2031. REN accélère la mise en place d'une boucle à 220 kV pour doubler la capacité de transfert sud-nord, essentielle pour absorber les exportations de milieu de journée. Le photovoltaïque flottant à Cabril (47,77 MWc) illustre des solutions créatives d'utilisation des terres dans les réservoirs d'eau.

Le nord du Portugal capitalise sur ses abondantes ressources hydroélectriques. La cascade Alto Tâmega renforce la stabilité de tension et soutient les industries papetières et métallurgiques de la région. Les centrales au fil de l'eau de Trás-os-Montes complètent les pics de demande hivernale. La zone métropolitaine de Lisbonne, confrontée à des tarifs de détail moyens de 0,23 EUR/kWh, connaît une multiplication des installations de toiture et des projets d'énergie solaire communautaire.

Les régions côtières se préparent à l'essor de l'éolien offshore. Le bloc zonifié de 3 GW de Viana do Castelo et le port en eau profonde de Sines les positionnent comme des hubs d'assemblage. Les autorités portuaires planifient des quais de 600 m et des grues de levage lourd pour manipuler des nacelles de 15 MW, dans l'attente des décisions finales d'investissement post-appel d'offres. Les clusters hydrogène à Sines intègrent des électrolyseurs et des terminaux d'exportation d'ammoniac, reliant la production solaire intérieure aux utilisateurs maritimes.

En comparant les tendances 2019-2024 aux prévisions 2026-2031, la spécialisation géographique s'intensifie : l'Alentejo devient le cœur du photovoltaïque, le nord conserve la prédominance hydroélectrique et la côte émerge comme une frontière de l'éolien offshore. Cet équilibre spatial atténue le risque météorologique et répartit l'investissement, consolidant l'empreinte nationale du marché des énergies renouvelables au Portugal.

Paysage concurrentiel

Energias de Portugal (EDP Renováveis) demeure le principal acteur intégré, ayant mis en service l'installation solaire de 202 MW Cerca et planifiant 1 GW de capacité supplémentaire d'ici 2026. Iberdrola consacre une partie de son plan mondial de 41 milliards d'EUR à l'hydroélectricité Alto Tâmega et au solaire Montechoro, tout en réservant des créneaux pour les turbines des prochains appels d'offres offshore. Neoen, Acciona Energía et Brookfield Renewable se développent à travers des constructions en terrain vierge et des acquisitions d'actifs ; le projet de 272 MWc de Neoen est désormais le plus grand site photovoltaïque du Portugal.

L'avantage technologique façonne la concurrence. Les installations hybrides combinant éolien, solaire et batteries de 2 heures atteignent des facteurs de capacité de 45 % et bénéficient de primes sur le marché d'équilibrage. Les développeurs monétisent les actifs matures pour recycler le capital, comme l'illustre l'acquisition par Exus Renewables de la ferme de 130 MWc Cibele de Lightsource bp. Les consortiums d'éolien offshore s'empressent de pré-sécuriser mâts, câbles et affrètements de navires dans un contexte de tensions sur la chaîne d'approvisionnement. La différenciation par les services s'accentue : le PPA Vodafone de 410 GWh d'Iberdrola illustre des offres d'entreprise sur mesure. L'accès aux capitaux s'avère décisif ; le prêt de 430 millions d'EUR de la BEI à Galp pour un électrolyseur de 100 MW illustre les avantages du financement concessionnel. Dans l'ensemble, le marché des énergies renouvelables au Portugal présente une concentration modérée, mais les petites et moyennes entreprises agiles et les investisseurs étrangers intensifient la rivalité et l'innovation.

Principaux acteurs du secteur des énergies renouvelables au Portugal

Energias de Portugal (EDP Renováveis)

Iberdrola SA

Finerge

Brookfield Renewable Partners LP

Acciona Energía

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Neoen a inauguré le plus grand parc solaire du Portugal de 272 MWc, produisant 500 GWh annuellement avec 80 % sous PPA de 15 ans.

- Février 2025 : La BEI a accordé un financement de 430 millions d'EUR pour l'électrolyseur de 100 MW et la mise à niveau des biocarburants de Galp.

- Janvier 2025 : Le Portugal a attribué 100 millions d'EUR à 43 projets de stockage totalisant 500 MW.

- Janvier 2025 : Exus Renewables a acquis la ferme solaire de 130 MWc Cibele auprès de Lightsource bp.

Périmètre du rapport sur le marché des énergies renouvelables au Portugal

Le rapport sur le marché des énergies renouvelables au Portugal comprend :

| Énergie solaire (photovoltaïque et à concentration) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, STEP) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Secteur résidentiel |

| Par technologie | Énergie solaire (photovoltaïque et à concentration) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, STEP) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Secteur résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la capacité actuelle du marché des énergies renouvelables au Portugal ?

La capacité installée s'élevait à 24,8 GW en 2026 et devrait atteindre 40,45 GW d'ici 2031 à un CAGR de 10,28 %.

Quel segment technologique se développe le plus rapidement ?

Le solaire photovoltaïque devrait croître à un CAGR de 20,1 % jusqu'en 2031, porté par des prix d'appels d'offres historiquement bas et des incitations fiscales.

Quelle est l'importance de l'hydroélectricité au Portugal ?

L'hydroélectricité représentait 38,65 % de la part du marché des énergies renouvelables au Portugal en 2025 et continue de fournir une flexibilité essentielle grâce au stockage par pompage.

Qu'est-ce qui alimente la demande des entreprises en électricité propre ?

Les campus de centres de données, les raffineries d'hydrogène vert et les PPA multinationaux génèrent des contrats à long terme qui sous-tendent les nouveaux ajouts de capacité.

Où se concentrent les futurs projets éoliens offshore ?

Les zones désignées près de Viana do Castelo et de Sines totalisent 9,4 GW et seront attribuées via des appels d'offres à partir de 2025.

Quel est le principal obstacle à un déploiement plus rapide ?

La congestion du réseau sur le corridor nord-sud et la disponibilité limitée des navires d'installation constituent les principales contraintes à la croissance à court terme.

Dernière mise à jour de la page le: